Marktgröße und Marktanteil für Krebstherapeutika bei Haustieren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 505.85 Millionen US-Dollar |

| Marktgröße (2031) | 781.04 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

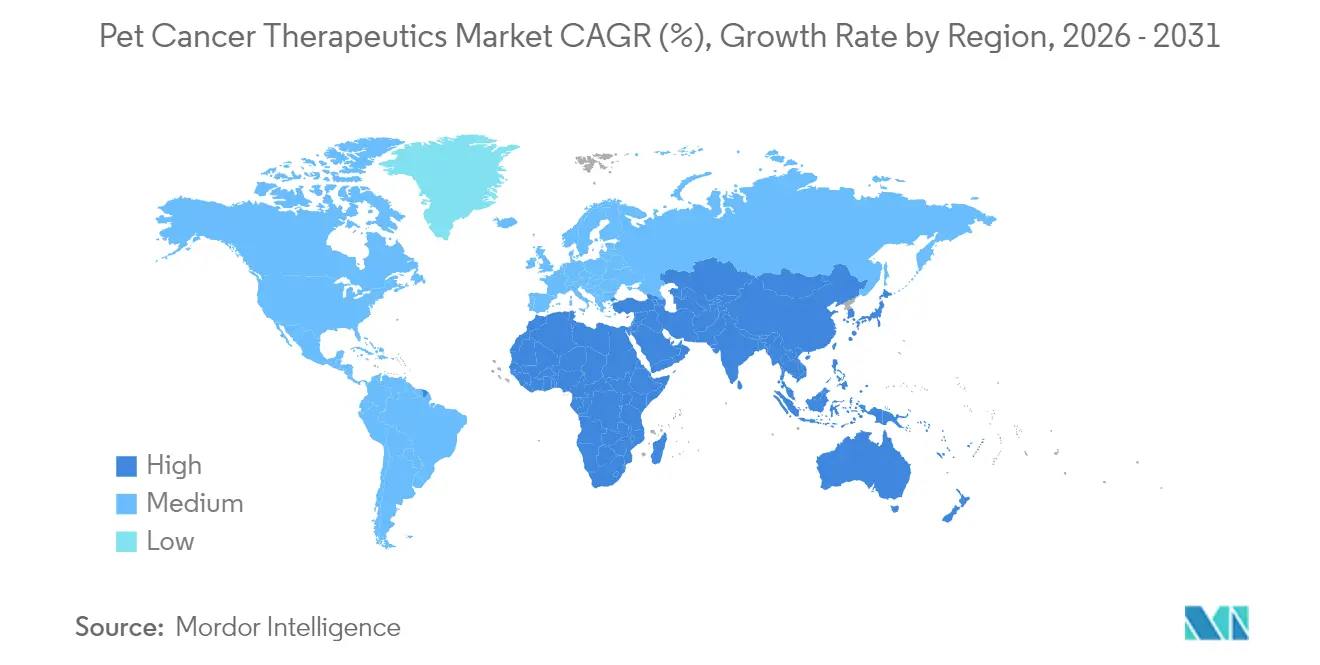

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

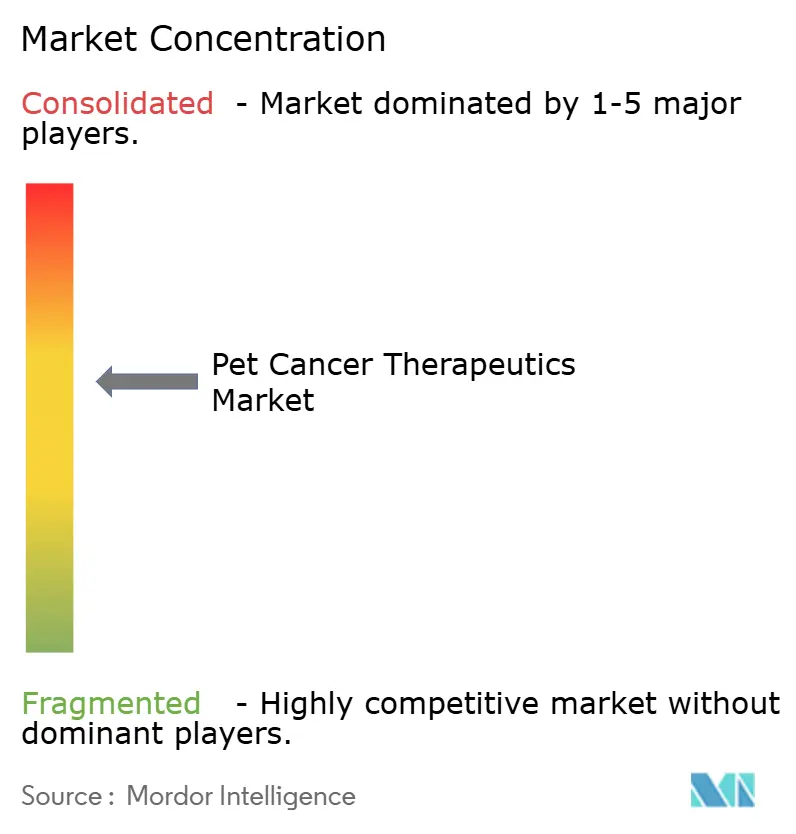

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebstherapeutika bei Haustieren von Mordor Intelligence

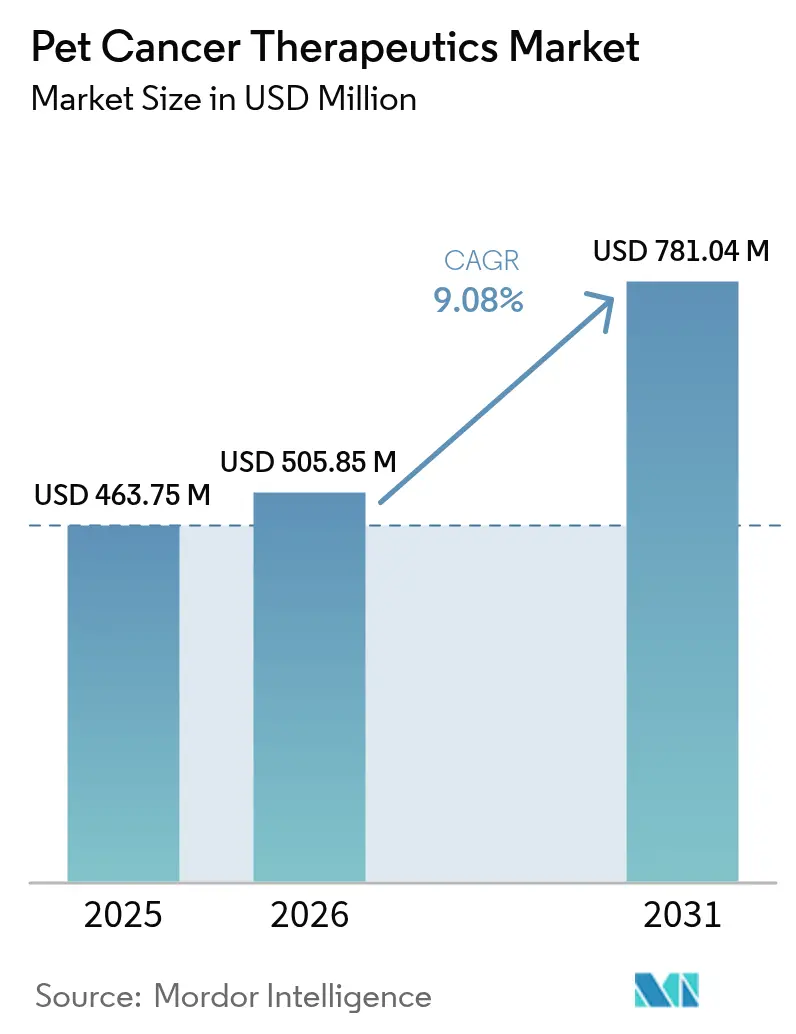

Die Marktgröße für Krebstherapeutika bei Haustieren wird im Jahr 2026 auf 505,85 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 463,75 Millionen USD, mit Prognosen für 2031 von 781,04 Millionen USD, was einem Wachstum von 9,08 % CAGR über den Zeitraum 2026–2031 entspricht.

Die zunehmende Vermenschlichung von Haustieren, eine wachsende Versicherungsabdeckung und regulatorische Anreize wie der bedingte Zulassungsweg der US-amerikanischen FDA stützen ein zweistelliges Wachstum. Die Immuntherapie schreitet schneller voran als jede andere Therapieklasse, begünstigt durch hundespezifische monoklonale Antikörper, die eine höhere Wirksamkeit bei weniger Nebenwirkungen versprechen. Nordamerika behauptet seine Führungsposition mit einem Umsatzanteil von 46,04 % auf der Grundlage reifer Spezialkliniken, während Asien-Pazifik mit einer CAGR von 12,82 % die schnellsten Zuwächse verzeichnen dürfte, begünstigt durch eine steigende Haltung von Heimtieren und wachsendes verfügbares Einkommen. Der zunehmende Wettbewerb zwischen großen etablierten Unternehmen und Nischeninnovatoren in Verbindung mit digitalen Tele-Onkologie-Plattformen erweitert die Behandlungsreichweite und beschleunigt Produkteinführungen.

Wichtigste Erkenntnisse des Berichts

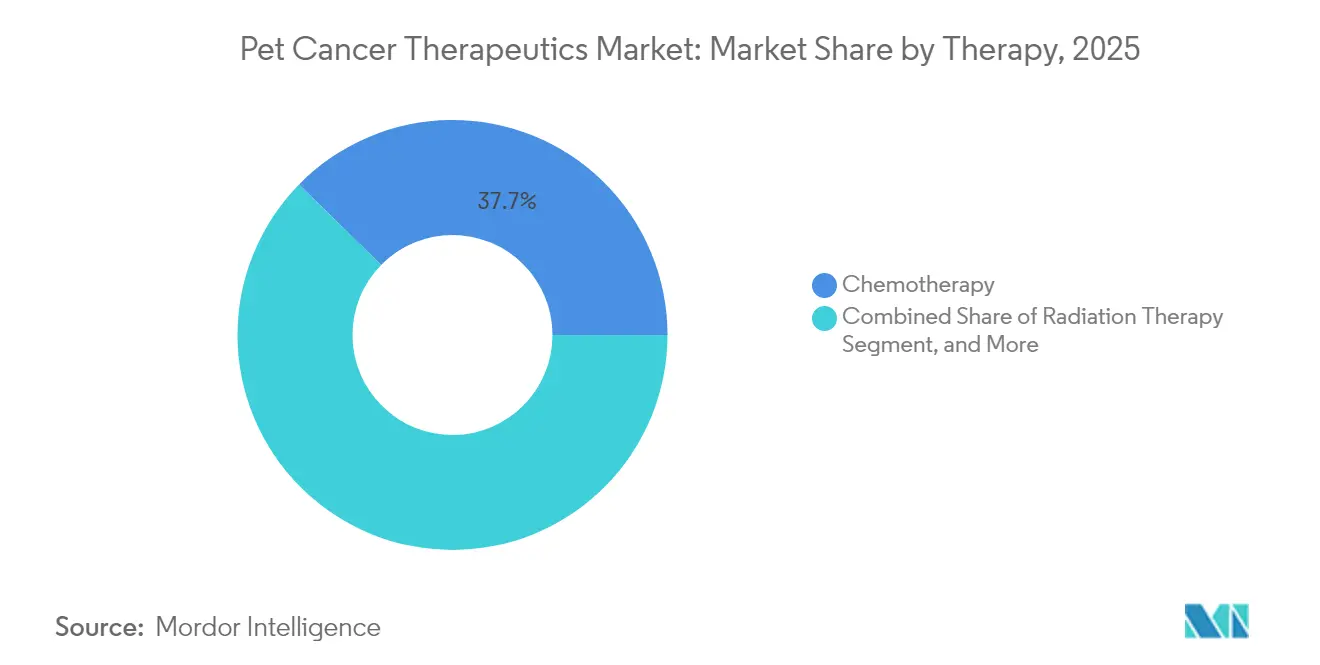

- Nach Therapie führte die Chemotherapie im Jahr 2025 mit einem Marktanteil von 37,65 % am Markt für Krebstherapeutika bei Haustieren, während die Immuntherapie bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen wird.

- Nach Tier entfielen im Jahr 2025 71,05 % der Marktgröße für Krebstherapeutika bei Haustieren auf Hunde; das Katzensegment ist bis 2031 auf eine CAGR von 10,89 % ausgerichtet.

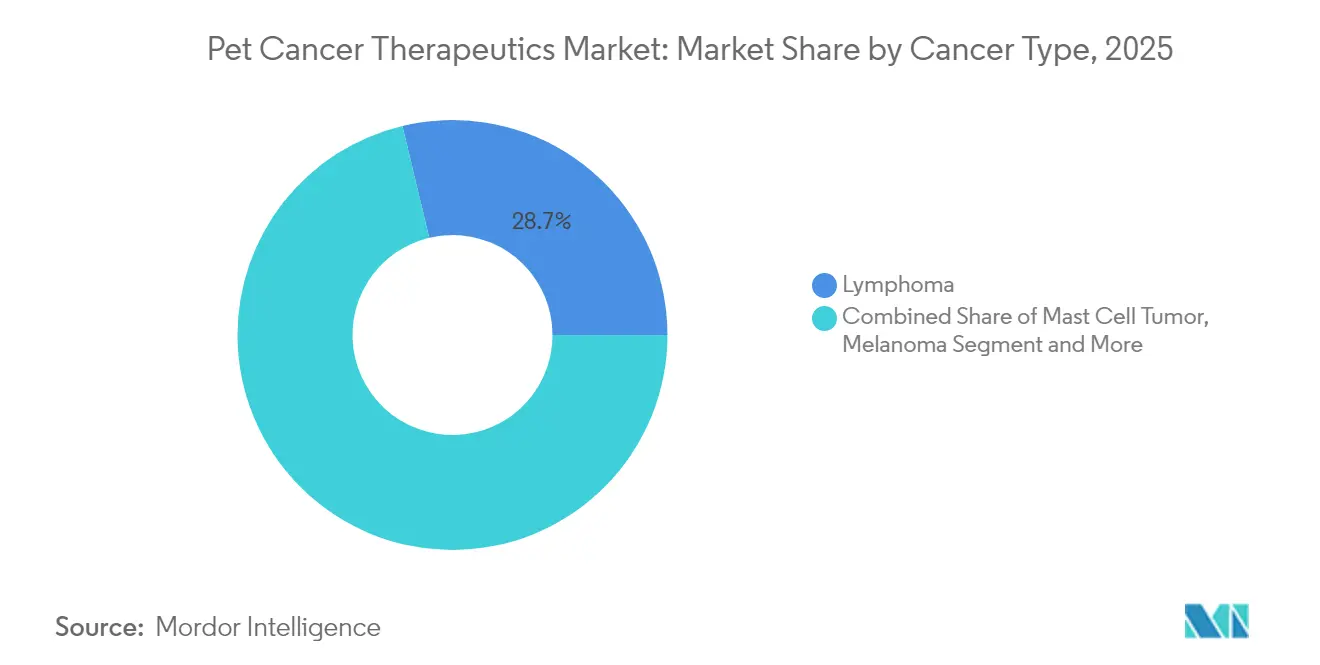

- Nach Krebsart hielt das Lymphom im Jahr 2025 einen Marktanteil von 28,74 %, während für das Osteosarkom bis 2031 eine CAGR von 13,32 % prognostiziert wird.

- Nach Verabreichungsart trugen injizierbare Formen im Jahr 2025 61,88 % zur Marktgröße für Krebstherapeutika bei Haustieren bei; orale Formulierungen werden mit einer CAGR von 14,92 % bis 2031 am schnellsten wachsen.

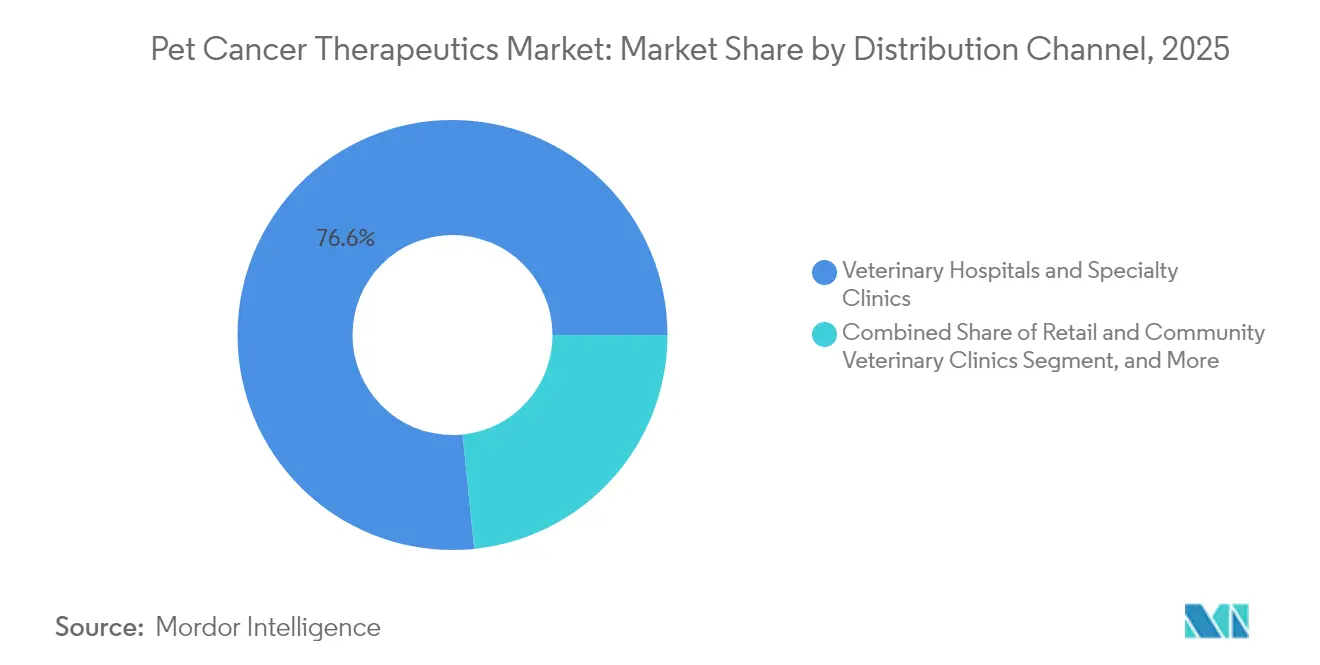

- Nach Vertriebskanal beanspruchten Tierkliniken und Spezialkliniken im Jahr 2025 einen Marktanteil von 76,62 %, doch Online-Apotheken und Tele-Onkologie-Plattformen dürften bis 2031 mit einer CAGR von 18,05 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,62 %, während für Asien-Pazifik bis 2031 eine CAGR von 12,34 % geschätzt wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Krebstherapeutika bei Haustieren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der veterinären Tele-Onkologie | +9.3% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Plattformen für präzise veterinäre Onkologie | +5.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Immuntherapien mit monoklonalen Antikörpern | +4.5% | Global | Langfristig (≥ 4 Jahre) |

| Vermenschlichung von Haustieren und Bewusstsein für Onkologie | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| Tierversicherung mit Onkologieabdeckung | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Tumorgenomik bei Heimtieren | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veterinäre Tele-Onkologie erweitert den Zugang in Schwellenländern

Der Mangel an zertifizierten Onkologen in Asien-Pazifik und Lateinamerika wird durch digitale Plattformen gemildert, die Tierärzte in der Primärversorgung mit Spezialisten verbinden. Die Telemedizin-Schnittstelle von FidoCure unterstützt die Protokollgestaltung und Medikamentenlogistik in mehr als 50 Märkten und ermöglicht eine standardisierte Versorgung trotz geografischer Lücken.[1]FidoCure, "Genomikgestützte Präzisionsonkologie für Hunde," fidocure.com Die Tele-Onkologie integriert auch E-Apotheken, die Therapien auf legalem Wege versenden, was die Einführung neuartiger Medikamente in Städten der zweiten Reihe beschleunigt.

Wachsende Akzeptanz von Plattformen für präzise veterinäre Onkologie

Tierarztpraxen setzen zunehmend auf Genomtests, die zielgerichtete Medikamente dem Mutationsprofil einzelner Tumoren zuordnen. KI-gestützte Zytologie-Tools wie Zoetis' AI Masses verbessern die Diagnosegeschwindigkeit in klinischen Umgebungen und ermöglichen es Praktikern, die Behandlung früher einzuleiten.[2]Zoetis, "Zoetis kündigt AI Masses für schnelle Zytologie an," zoetis.com Die Konvergenz von Big-Data-Analysen mit kostengünstigerer Sequenzierung der nächsten Generation erweitert den Zugang über spezialisierte Onkologiezentren hinaus. Da prädiktive Algorithmen aus wachsenden Datensätzen lernen, wird erwartet, dass die Behandlungswirksamkeit zunimmt, was die Nachfrage nach Präzisionsmedikamenten und Begleitdiagnostika stärkt. Diese Entwicklungen verkürzen insgesamt die Rückkopplungsschleife zwischen Diagnose und Behandlung, verbessern klinische Ergebnisse und unterstützen stärkere Adoptionskurven in Regionen mit hoher digitaler Bereitschaft.

Kommerzialisierung von Immuntherapien mit monoklonalen Antikörpern

Speziesspezifische Antikörper schreiben therapeutische Algorithmen neu und bieten einen präzisen Angriff auf Tumormarker, während gesunde Zellen geschont werden. Gilvetmab von Merck Animal Health, ein Immun-Checkpoint-Inhibitor für kanine Mastzellentumoren und Melanome, erzielte bei 73 % bzw. 60 % der Fälle ein objektives Ansprechen oder eine stabile Erkrankung.[3]Merck Animal Health, "Gilvetmab Produktmonographie," merck-animal-health.com Eine robuste Pipeline von Anti-PD-1- und Anti-PD-L1-Kandidaten schreitet durch klinische Phasen voran, begünstigt durch bedingte Zulassungen, die die Markteinführungszeit verkürzen. Die Finanzierung folgte: Die Übernahme von PetMedix durch Zoetis signalisiert Vertrauen in die hundespezifische Antikörpertechnik. Da die Herstellungskosten sinken, wird eine Preisparität mit der Chemotherapie realistisch, was monoklonale Antikörper tiefer in die allgemeine Praxis treibt.

Zunahme der Vermenschlichung von Haustieren und des Bewusstseins für Onkologie bei Tierhaltern

Millennials und die Generation Z behandeln Heimtiere als Familienmitglieder und konsumieren veterinärmedizinische Informationen in sozialen Medien. Aufklärungskampagnen heben frühe Krebszeichen hervor und fördern routinemäßige Vorsorgeuntersuchungen, die Tumoren in behandelbaren Stadien aufdecken. Diese Kohorten zeigen eine höhere Bereitschaft, fortschrittliche Optionen zu erkunden und die Versorgung durch Versicherungen, Kredite oder Ratenzahlungspläne zu finanzieren. Soziale Erzählungen rund um Überlebensgeschichten verstärken den wahrgenommenen Therapiewert, stärken die Nachfrage nach innovativen Behandlungen und veranlassen Kliniken, in die Onkologieinfrastruktur zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht harmonisierte regulatorische Wege für autologe Impfstoffe | –0.6% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für fortschrittliche Strahlenmodalitäten | –0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Onkologen | –0.3% | Asien-Pazifik, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Studieninfrastruktur | –0.2% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nicht harmonisierte regulatorische Wege für autologe Krebsimpfstoffe

Obwohl die FDA bedingte Zulassungen erteilt, die bahnbrechende Medikamente schneller in die Kliniken bringen, variieren die Regeln anderswo erheblich, was die Kosten und Komplexität multinationaler Markteinführungen erhöht. Autologe Impfstoffe, die aus den Zellen jedes Patienten hergestellt werden müssen, unterliegen unterschiedlichen Sterilitäts-, Wirkungs- und Kennzeichnungsstandards, die eine breite Kommerzialisierung erschweren. Kleine Biotechnologieunternehmen tragen höhere Compliance-Kosten, was die Expansion verzögert und die Umsatztransparenz in entscheidenden frühen Jahren dämpft.

Begrenzte Erstattung für fortschrittliche Strahlenmodalitäten

Hochpräzise Strahlentherapietechniken wie FLASH und stereotaktische Strahlentherapie erfordern kapitalintensive Geräte und spezialisierte Teams. Die Kosten pro Sitzung übersteigen 5.000 USD, und Versicherer erstatten häufig nur Teilbeträge, wodurch die Kosten auf die Tierhalter verlagert werden. Kliniken zögern, ohne vorhersehbare Fallzahlen zu investieren, was die Verfügbarkeit dieser Modalitäten auf wohlhabende städtische Zentren beschränkt und Behandlungsungleichheiten vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Immuntherapie definiert Ergebnisse neu

Die Chemotherapie blieb im Jahr 2025 die größte Säule des Marktes für Krebstherapeutika bei Haustieren und hielt 37,65 % des Umsatzes, da Kombinationsprotokolle und metronomische Therapieschemata klinische Vertrautheit behielten. Die Immuntherapie verzeichnete jedoch eine beeindruckende CAGR von 14,05 % und soll die Lücke bis 2031 dank der Zulassung von auf Hunde abgestimmten Anti-PD-1-Antikörpern verringern, die dauerhafte Ansprechraten bei oralem Adenokarzinom und anderen soliden Tumoren erzielen. Die Marktgröße für Krebstherapeutika bei Haustieren innerhalb der Immuntherapie wird voraussichtlich den Behandlungsmix in Richtung Biologika verschieben, da die Akzeptanz der Tierhalter zusammen mit günstigen Sicherheitsprofilen steigt.

Der Kommerzialisierungsweg wird durch das Veterinary Innovation Program der FDA erleichtert, das fortlaufende Überprüfungsberatung und Echtzeit-Unterstützung in den Bereichen Chemie, Herstellung und Kontrollen bietet, die regulatorische Zeitpläne verkürzen. Kombinationsstudien, bei denen monoklonale Antikörper mit niedrig dosierter Chemotherapie oder onkolytischen Viren kombiniert werden, sind im Gange und könnten die vollständigen Ansprechraten verbessern. Das anhaltende Investoreninteresse zeigt sich in Venture-Runden, die an Start-ups fließen, die Antikörperbibliotheken für Hunde und Katzen aufbauen.

Nach Tier: Dominanz der Hunde, aber Dynamik bei Katzen

Hunde generierten im Jahr 2025 71,05 % des Umsatzes, was sowohl auf eine höhere Krebsinzidenz als auch auf ein breiteres therapeutisches Arsenal zurückzuführen ist. Der Marktanteil für Krebstherapeutika bei Haustieren im Bereich der Hundeprodukte profitiert auch von jahrzehntelanger Onkologieforschung, die durch eine robuste Einschreibung in klinische Studien gestützt wird. Katzen, die historisch aufgrund speziesspezifischer Verträglichkeitsprobleme unterversorgt waren, verzeichnen nun eine CAGR von 10,89 %, da katzenspezifische Formulierungen entstehen.

Fortschritte bei Sedierungsprotokollen und schmackhaften oralen Suspensionen überwinden Verabreichungshürden, während wachsende diagnostische Bildgebung in katzenbevorzugten Kliniken frühere Malignome aufdeckt. Die erfolgreiche Einführung von Varenzin-CA1 gegen Anämie signalisiert die Offenheit der Regulierungsbehörden für katzenspezifische Zulassungswege und schafft Vertrauen für Onkologiekandidaten in der späten Entwicklungsphase.

Nach Krebsart: Führung des Lymphoms, Anstieg des Osteosarkoms

Das Lymphom hielt im Jahr 2025 28,74 % des Marktumsatzes, gestützt durch etablierte CHOP-basierte Chemotherapiealgorithmen und die wegweisende Zulassung des oralen Medikaments Laverdia-CA1, das die Dosierung zu Hause vereinfacht. Diese Indikation sichert wiederkehrende Medikamentenumsätze aufgrund des chronischen Behandlungsbedarfs. Unterdessen erregt das Osteosarkom als die am schnellsten wachsende Nische mit einer CAGR von 13,32 % Aufmerksamkeit, angetrieben durch die vollständige USDA-Zulassung von ECI und positive Erkenntnisse aus der realen Welt.

Mastzellentumoren und Melanome erhalten nun antikörperbasierte Interventionen, die das Gesamtüberleben verbessern und den Wandel zur Präzisionsmedizin verstärken. Am Horizont wird erwartet, dass die genomische Subtypisierung breite histologische Bezeichnungen in umsetzbare Mikrosegmente unterteilt und den Weg für maßgeschneiderte Kombinationen ebnet, die die Marktgröße für Krebstherapeutika bei Haustieren über verschiedene Malignome hinweg stärken.

Nach Verabreichungsart: Orale Optionen beschleunigen den Komfort

Injizierbare Formen machen im Jahr 2025 noch immer 61,88 % der Therapieausgaben aus, da zytotoxische und biologische Wirkstoffe für die Bioverfügbarkeit auf parenterale Wege angewiesen sind. Die Präferenz der Tierhalter für zu Hause verwaltete Therapieschemata stützt jedoch eine CAGR von 14,92 % für orale Formulierungen. Die Marktgröße für Krebstherapeutika bei Haustieren, die auf orale Medikamente entfällt, wird wachsen, da neuartige Hilfsstoffe die Stabilität und Geschmacksmaskierung verbessern.

Nano-liposomale Träger und Matrices mit kontrollierter Freisetzung ermöglichen nun eine einmal wöchentliche Dosierung, die den Stress für Tiere und Pflegepersonen mindert. Topische und intranasale Modalitäten bleiben explorativ, könnten aber bei kleinen, lokalisierten Tumoren an Bedeutung gewinnen, wenn frühe pharmakokinetische Studien in klinische Wirksamkeit übersetzt werden.

Nach Vertriebskanal: Digitale Ökosysteme stören etablierte Normen

Tierkliniken und Spezialkliniken behielten im Jahr 2025 einen Anteil von 76,62 %, da komplexe Protokolle und infusionsbasierte Medikamente eine klinische Verabreichung erfordern. Ihre Dominanz wird durch Unternehmenszusammenschlüsse gestützt, die Onkologie-Serviceleistungen in multistaatlichen Netzwerken standardisieren. Dennoch wird erwartet, dass Tele-Onkologie- und E-Apotheken-Plattformen eine CAGR von 18,05 % verzeichnen, begünstigt durch die allgegenwärtige Nutzung von Smartphones und politische Veränderungen, die die Fernverschreibung in mehreren US-Bundesstaaten erlauben.

Diese Plattformen integrieren elektronische Krankenakten-Uploads, virtuelle Konsultationen und Übernacht-Medikamentenlieferungen und fördern die Kontinuität der Versorgung. Für ländliche Gemeinschaften arbeiten mobile Kliniken mit Tele-Onkologen zusammen, um fortschrittliche Therapieschemata zu verabreichen und den Markt für Krebstherapeutika bei Haustieren effektiv in bisher unterversorgte geografische Gebiete auszudehnen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 45,62 % dank der frühen Einführung von Tierversicherungen, einer hohen Dichte an Spezialkliniken und einem optimierten Rahmen für bedingte Zulassungen, der neuartige Medikamenteneinführungen beschleunigt. Der PAW Act, der derzeit im Kongress geprüft wird, soll Steuervorteile für Tierarztkosten bieten und könnte nach seiner Verabschiedung den Zugang erheblich erweitern. Universitäten wie die University of Florida und die Colorado State University unterhalten translationale Onkologieprogramme, die wissenschaftliche Durchbrüche in kommerzielle Pipelines einspeisen und die regionale Führungsposition weiter festigen.

Europa erzielte einen moderaten Marktanteil, obwohl die Durchdringung stark variiert. Schwedens Hundeversicherungsrate von 83 % fördert eine robuste Nachfrage nach Premium-Therapien, während südliche Märkte aufgrund niedrigerer Erstattungsniveaus eine schwächere Nachfrage zeigen. Die laufende Konsolidierung durch Private-Equity-gestützte Tierklinikketten verbessert die Servicestandardisierung, löst aber Preisdebatten aus, da die Beratungsgebühren steigen. Die Europäische Arzneimittel-Agentur aktualisiert ihre Verordnung über Tierarzneimittel, um gegenseitige Anerkennungswege zu schaffen, die die Markteinführungszeiten für Biologika verkürzen könnten.

Asien-Pazifik verzeichnete mit einer CAGR-Prognose von 12,34 % das schnellste Wachstum, gestützt durch Chinas wachsende Mittelschicht und steigende Lebenserwartung von Haustieren. Städtische Kliniken in Städten der ersten Kategorie verzeichnen ein zweistelliges Wachstum der Onkologieumsätze, da Millennials ihr verfügbares Einkommen für Diagnostik wie CT und MRT aufwenden. Die regulatorische Kapazität reift noch; Pilotprogramme in Japan und Australien erlauben jedoch die Anerkennung ausgewählter US-amerikanischer oder EU-Sicherheitsdossiers, was die Zulassungszyklen für dringend benötigte Therapeutika potenziell verkürzt. Risikokapital fließt in regionale Telemedizin-Start-ups, die sich auf Onkologie-Triage spezialisieren, und positioniert Asien-Pazifik dafür, traditionelle Infrastrukturbeschränkungen zu überspringen und Anteile am globalen Markt für Krebstherapeutika bei Haustieren zu gewinnen.

Wettbewerbslandschaft

Zoetis führt mit einem diversifizierten Portfolio für Heimtiere, das erhebliche Umsätze generierte, gestützt durch starke Markenstärke und eine robuste Pipeline, die von Dermatologie bis Onkologie reicht. Die Übernahme von PetMedix sichert proprietäre Antikörpertechnik-Plattformen und unterstreicht eine strategische Neuausrichtung auf Biologika. Merck Animal Health folgt dicht dahinter und nutzt Gilvetmabs First-Mover-Vorteil bei der Immun-Checkpoint-Inhibition, um seinen Onkologie-Fußabdruck zu vergrößern.

Elanco konzentriert sich auf das Lebenszyklusmanagement seiner Kleinmolekül-Kernprodukte und entwickelt gemeinsam mit Start-ups Impfstoffe der nächsten Generation, um zu diversifizieren. Kleinere Innovatoren wie ELIAS Animal Health nutzen regulatorische Anreize, die autologe Immuntherapien begünstigen; das Unternehmen kooperiert nun mit 100 autorisierten Zentren für ECI-Infusionen und baut schnell eine Installationsdichte auf. Boehringer Ingelheims Übernahme von Saiba Animal Health im September 2024 verschafft Zugang zu therapeutischem Impfstoff-Know-how für chronische Haustiererkrankungen, einschließlich Krebs.

Die Wettbewerbsintensität wird durch Digital-Health-Neueinsteiger verstärkt, die genomische Diagnostik, Tele-Onkologie und E-Commerce-Medikamentenlieferung bündeln. Diese integrierten Modelle schaffen Datenschleifen, die für Pharmaunternehmen attraktiv sind, die Erkenntnisse aus der realen Welt suchen. Da die Akquisitionsmultiplikatoren steigen, könnten mittelgroße Unternehmen Allianzen gegenüber direkten Übernahmen bevorzugen, um den Kapitaleinsatz zu kontrollieren und gleichzeitig den Marktzugang zu sichern.

Marktführer in der Branche für Krebstherapeutika bei Haustieren

Boehringer Ingelheim GmbH (Merial)

Zoetis

ELIAS Animal Health

Vivesto AB (AdvaVet)

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ELIAS Animal Health erhielt die vollständige USDA-Zulassung für seine ELIAS Cancer Immunotherapy (ECI), das erste autologe verschreibungspflichtige Produkt zur Behandlung von kaninem Osteosarkom, das nun in 100 autorisierten Zentren in den USA erhältlich ist.

- Februar 2025: Zoetis kündigte AI Masses an, eine KI-basierte Technologie für schnelle klinische Screenings von Lymphknoten- und subkutanen Läsionen, die voraussichtlich im zweiten Quartal 2025 in den USA als Teil der Vetscan Imagyst-Plattform eingeführt wird.

- Januar 2025: IDEXX Laboratories führte IDEXX Cancer Dx ein, ein erschwingliches Früherkennungspanel für kanines Lymphom zum Preis von 15 USD, das bis März 2025 in den USA und Kanada verfügbar sein soll.

- Januar 2025: Forscher der University of Florida identifizierten einen Zusammenhang zwischen PIK3CA-Genmutationen und der Immunsignalübertragung beim kaninen Hämangiosarkom, was möglicherweise zu neuen Behandlungen für Hunde und Menschen mit ähnlichen Krebserkrankungen führt.

Umfang des globalen Berichts über den Markt für Krebstherapeutika bei Haustieren

Gemäß dem Umfang des Berichts ist die Krebstherapeutika bei Haustieren ein Zweig der Veterinärmedizin, der sich mit der Krebsbehandlung bei Heimtieren befasst. Der Markt für Krebstherapeutika bei Haustieren ist segmentiert nach Therapie (Chemotherapie, Strahlentherapie, Immuntherapie, zielgerichtete Therapie und andere Therapien), Tier (Hunde, Katzen, andere Tiere), Anwendung (Lymphom, Mastzellkrebs, Melanom, Mamma- und Plattenepithelkarzinom, andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Chemotherapie |

| Strahlentherapie |

| Immuntherapie |

| Zielgerichtete Kleinmolekül-Tyrosinkinaseinhibitoren |

| Gentherapie und onkolytische Viren |

| Andere Therapien |

| Hund |

| Katze |

| Andere Heimtiere |

| Lymphom |

| Mastzellentumor |

| Melanom |

| Mamma- und Plattenepithelkarzinom |

| Osteosarkom |

| Andere Krebsarten |

| Injizierbar |

| Oral |

| Topisch |

| Tierkliniken und Spezialkliniken |

| Einzel- und Gemeinschaftstierarztkliniken |

| Online-Apotheken und Tele-Onkologie-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapie | Chemotherapie | |

| Strahlentherapie | ||

| Immuntherapie | ||

| Zielgerichtete Kleinmolekül-Tyrosinkinaseinhibitoren | ||

| Gentherapie und onkolytische Viren | ||

| Andere Therapien | ||

| Nach Tier | Hund | |

| Katze | ||

| Andere Heimtiere | ||

| Nach Krebsart | Lymphom | |

| Mastzellentumor | ||

| Melanom | ||

| Mamma- und Plattenepithelkarzinom | ||

| Osteosarkom | ||

| Andere Krebsarten | ||

| Nach Verabreichungsart | Injizierbar | |

| Oral | ||

| Topisch | ||

| Nach Vertriebskanal | Tierkliniken und Spezialkliniken | |

| Einzel- und Gemeinschaftstierarztkliniken | ||

| Online-Apotheken und Tele-Onkologie-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krebstherapeutika bei Haustieren heute und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 505,85 Millionen USD geschätzt und soll mit einer CAGR von 9,08 % wachsen, um bis 2031 einen Wert von 781,04 Millionen USD zu erreichen.

Welche Behandlungskategorie wächst am schnellsten?

Die Immuntherapie ist das am schnellsten wachsende Segment und soll bis 2031 eine CAGR von 14,05 % erzielen, womit sie Chemotherapie und Strahlentherapie übertrifft.

Wie beeinflusst die Tierversicherung die Nachfrage nach Krebsbehandlungen?

Mit 6,25 Millionen versicherten Haustieren in Nordamerika – ein Anstieg von 16,7 % gegenüber 2023 – machen Versicherungspläne, die bis zu 90 % der Onkologiekosten abdecken, fortschrittliche Therapien für eine viel breitere Tierhalterschaft erschwinglich.

Welche Regionen bieten die stärksten Möglichkeiten zur Umsatzsteigerung?

Nordamerika hält mit 45,62 % den größten Anteil, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich die höchste regionale CAGR von 12,34 % verzeichnen wird.

Welchen Einfluss wird die Tele-Onkologie auf das zukünftige Marktwachstum haben?

Online-Apotheken und Tele-Onkologie-Plattformen sollen mit einer CAGR von 18,05 % wachsen, das Fachwissen von Spezialisten und den Medikamentenzugang in unterversorgten Gebieten ausweiten und die allgemeine Marktakzeptanz fördern.

Wer sind die führenden Unternehmen und wie konzentriert ist der Markt?

Zoetis, Merck Animal Health, Elanco und ELIAS Animal Health kontrollieren zusammen einen erheblichen Anteil des globalen Umsatzes, was auf eine moderat konzentrierte Marktlandschaft mit Raum für innovative Neueinsteiger hindeutet.

Seite zuletzt aktualisiert am: