Marktgröße und -anteil für kommerzielle Gebäudeautomationssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

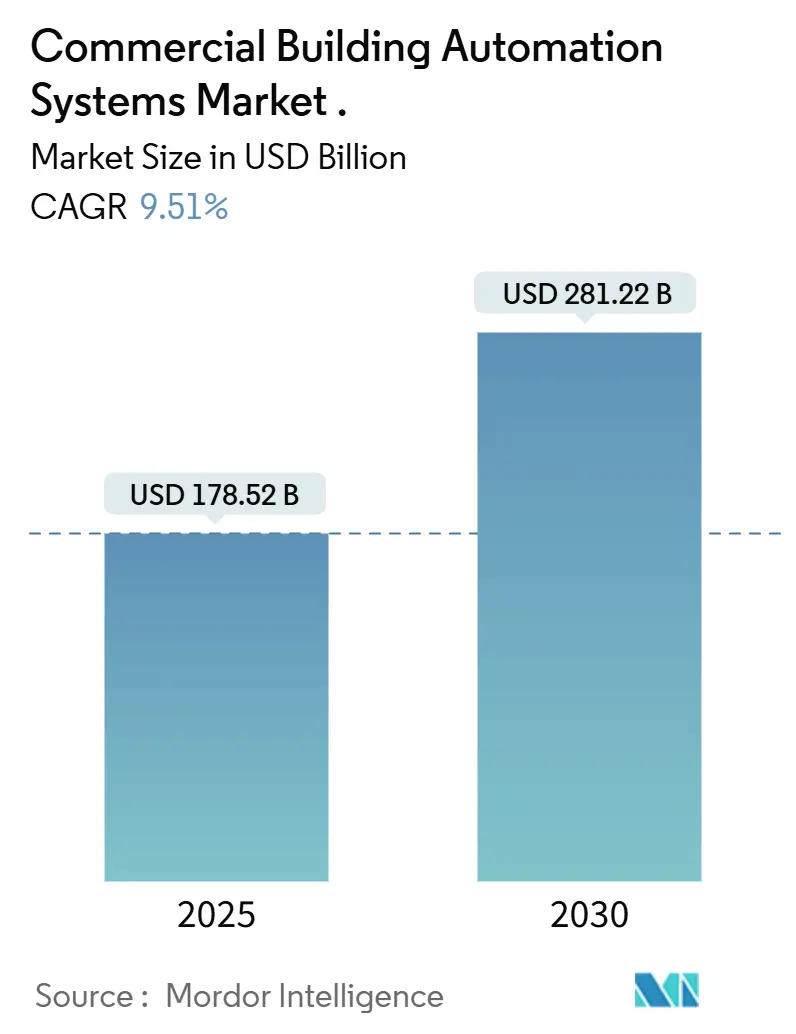

| Marktgröße (2025) | 178.52 Milliarden US-Dollar |

| Marktgröße (2030) | 281.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure/commercial-building-automation-systems-market---growth,-trends,-and-forecast-(2020---2025)_Picture38.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kommerzielle Gebäudeautomationssysteme von Mordor Intelligence

Der Markt für kommerzielle Gebäudeautomationssysteme wird auf 178,52 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 auf 281,22 Milliarden USD anwachsen, was einer CAGR von 9,51% entspricht. Die Nachfrage beschleunigt sich, da künstliche Intelligenz nun Gebäudesteuerungen erweitert, Regulierungsbehörden strengere Energieeffizienz-Vorschriften einführen und Immobilieneigentümer messbare ESG-Ergebnisse anstreben. Eigentümer rüsten Altbestände nach, um Betriebskosten zu senken und die Null-Emissions-Gebäudeziele der Europäischen Union zu erfüllen, während nordamerikanische Steueranreize die anfänglichen Kosten ausgleichen. Die schnelle Cloud-Einführung ermöglicht Remote-Monitoring-Services, und Green-Bond-Emissionen lenken neues Kapital in Smart-Building-Upgrades. Die Wettbewerbsintensität steigt, da traditionelle Konzerne KI-Module integrieren und Start-ups autonome Optimierungstools anbieten, die zweistellige Energieeinsparungen versprechen. [1]U.S. Securities and Exchange Commission, "Proposed Climate-Related Disclosures," sec.gov

Wichtige Erkenntnisse des Berichts

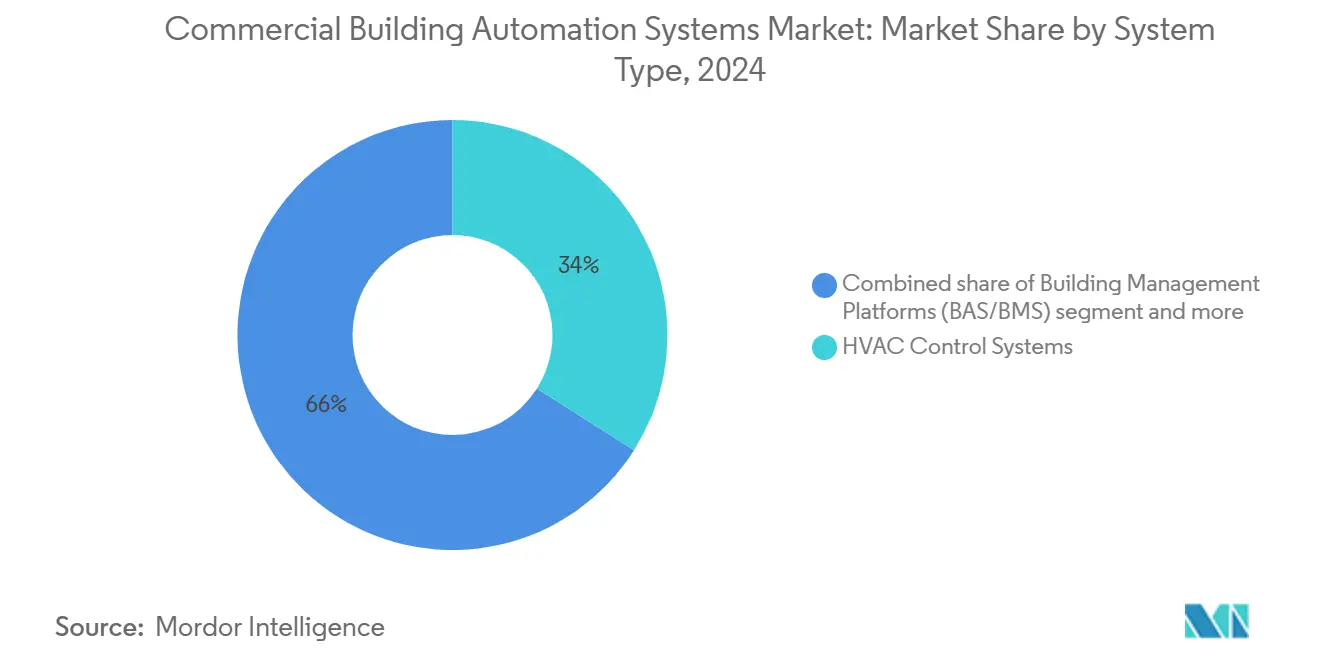

- Nach Systemtyp führten HVAC-Steuerungssysteme mit 34,0% Umsatzanteil im Jahr 2024, während KI-gestützte Fehlererkennung und -diagnose voraussichtlich mit einer CAGR von 18,4% bis 2030 voranschreiten wird.

- Nach Gebäudetyp hielten Bürogebäude 28,1% des Marktanteils für kommerzielle Gebäudeautomationssysteme im Jahr 2024, während Gesundheitseinrichtungen die schnellste CAGR von 13,6% bis 2030 zeigen.

- Nach Konnektivität kommandierte verdrahtetes BACnet 63,5% Anteil im Jahr 2024, doch drahtloses LoRa ist auf ein Wachstum von 24,2% CAGR eingestellt.

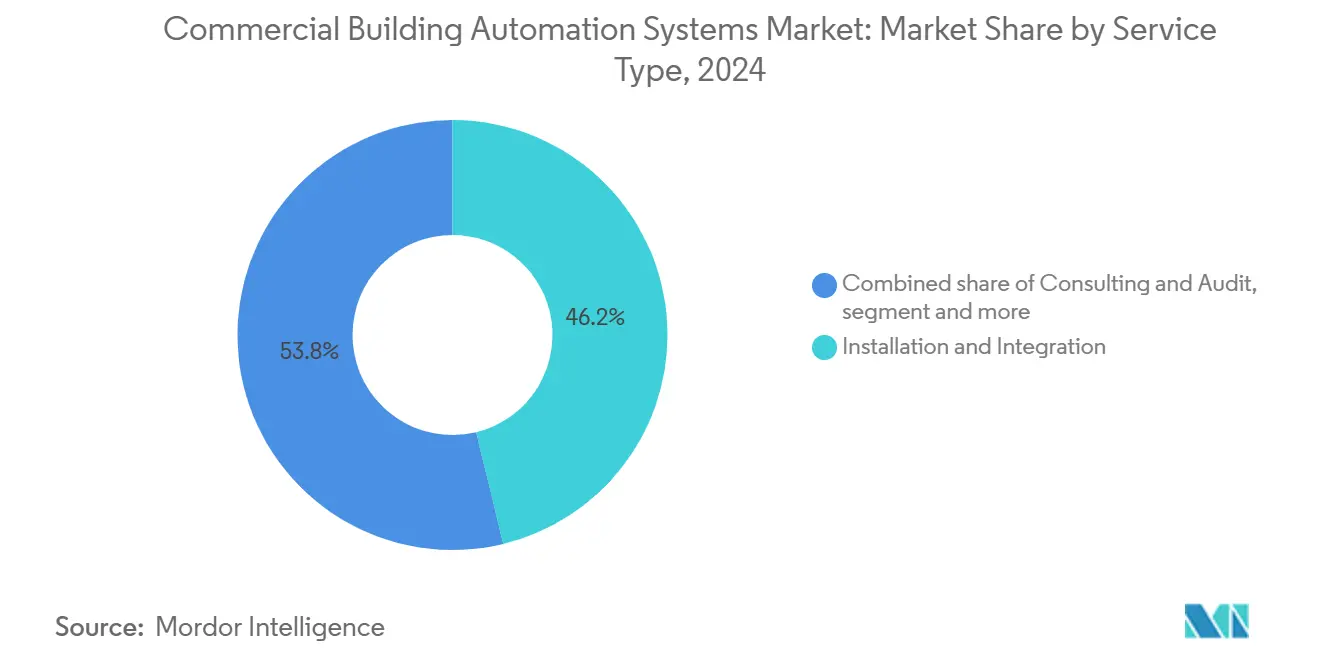

- Nach Serviceart entfielen 46,2% der Marktgröße für kommerzielle Gebäudeautomationssysteme im Jahr 2024 auf Installation und Integration, und verwaltete oder Cloud-Services sollen mit 20,1% CAGR steigen.

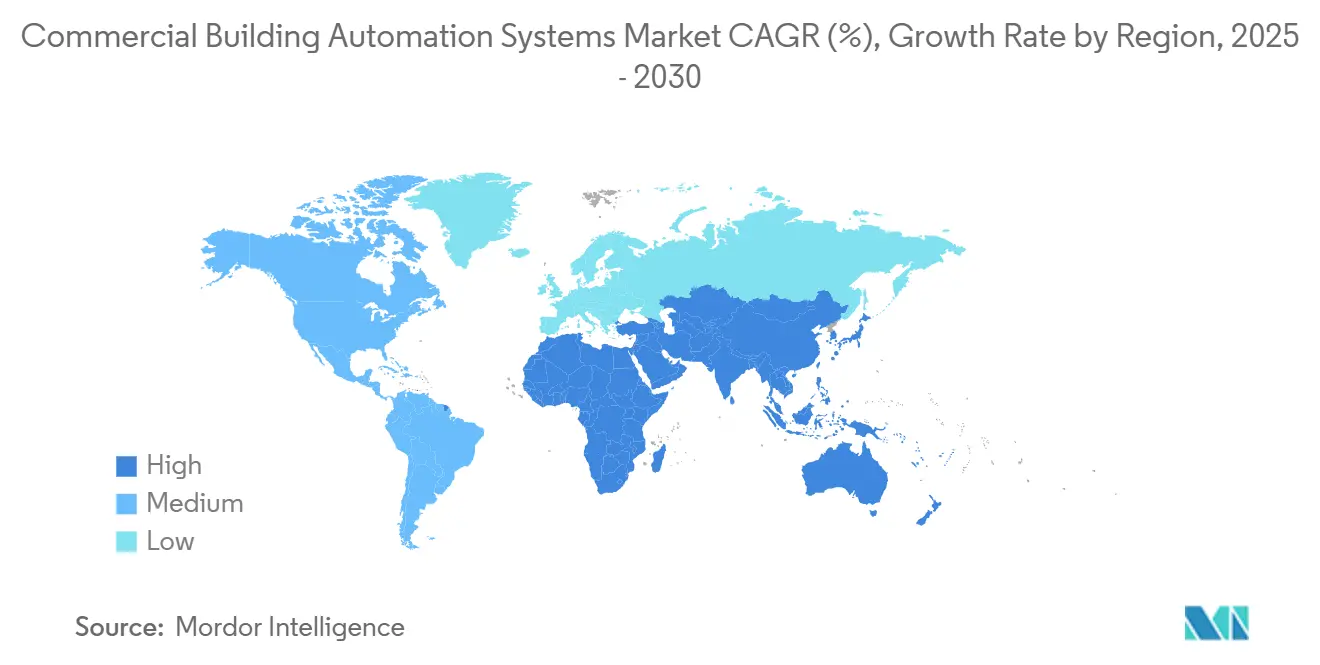

- Nach Geographie erfasste Nordamerika 37,8% Anteil im Jahr 2024, während Asien-Pazifik für die höchste CAGR von 11,8% bis 2030 positioniert ist.

Globale Markttrends und Einblicke für kommerzielle Gebäudeautomationssysteme

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Steigende Energieeffizienz-Vorschriften | 2.10% | Global, mit EU als Implementierungsführer | Mittelfristig (2-4 Jahre) |

| Obligatorische ESG-Berichterstattung für börsennotierte Immobilienfonds (REITs) | 1.80% | Nordamerika & EU, Expansion nach APAC | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Retro-Inbetriebnahme alternder HVAC-Bestände | 1.50% | Nordamerika Kernbereich, Übertragung auf EU | Langfristig (≥ 4 Jahre) |

| Konvergenz von OT & IT über BACnet/IPv6 | 1.30% | Global, mit fortgeschrittenen Märkten zuerst | Mittelfristig (2-4 Jahre) |

| KI-gestützte Fehlererkennung & -diagnose (FDD) | 1.90% | Global, konzentriert in Smart Cities | Kurzfristig (≤ 2 Jahre) |

| Wachsende Green-Bond-Finanzierung für intelligente Gebäude | 0.90% | Global, mit APAC-Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energieeffizienz-Vorschriften

Die überarbeitete Energieeffizienz-Gebäuderichtlinie verpflichtet alle neuen europäischen Gebäude, bis 2030 null lokale fossile Brennstoff-Emissionen zu erreichen und macht Automation für nicht-wohnliche Systeme über 70 kW obligatorisch. Diese einzelne Richtlinie erweitert den Markt für kommerzielle Gebäudeautomationssysteme, da Eigentümer intelligente Steuerungen installieren müssen, um die Einhaltung des Smart Readiness Indicators der Richtlinie zu demonstrieren. Ähnliche Regeln in Kalifornien und Singapur spiegeln das europäische Modell wider und signalisieren globale Konvergenz zu obligatorischer Automation. Investoren interpretieren diese Mandate als Risikominderungssignale, sodass Kapitalflüsse zu Projekten verschoben werden, die bereits fortschrittliche Steuerungsplattformen einbetten. Anbieter bündeln nun Compliance-Reporting-Dashboards mit jedem neuen Controller, reduzieren Kundenreibung und beschleunigen Upgrade-Zyklen.

Obligatorische ESG-Berichterstattung für börsennotierte Immobilienfonds

REITs müssen granulare Energiedaten unter der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und bald unter den vorgeschlagenen US-SEC-Klimaregeln offenlegen. Green Bonds im Wert von insgesamt 12 Milliarden USD, die von REITs im Jahr 2024 ausgegeben wurden, erfordern laufende Leistungsverifikation, die legacy Messgeräte nicht liefern können. Infolgedessen wird der Markt für kommerzielle Gebäudeautomationssysteme zu einer compliance-getriebenen Beschaffungspriorität und verwandelt intelligente Steuerungen von optionalen Effizienz-Upgrades in zentrale treuhänderische Infrastruktur. Cloud-Dashboards bieten nun automatisierte Audit-Trails, die jährliche Nachhaltigkeitsberichte rationalisieren und die Kapitalkosten für Eigentümer mit transparenten Energiekennzahlen senken.

Konvergenz von OT und IT über BACnet / IPv6

BACnet Secure Connect verschlüsselt Datenverkehr mit Transport Layer Security und unterstützt IPv6-Adressierung, wodurch Gebäudegeräte sicher in Unternehmens-IT-Netzwerken sitzen können. Direkte Internetkonnektivität ermöglicht großmaßstäbliche Sensorinstallationen ohne komplexe proprietäre Gateways und reduziert drastisch die Inbetriebnahme-Arbeitszeit. Betreiber erhalten Echtzeit-Sichtbarkeit über Multi-Site-Portfolios, was die Nachfrage nach Analytics-Abonnements steigert. Diese Entwicklungen heben den Markt für kommerzielle Gebäudeautomationssysteme an, indem sie frühere Cybersicherheits-Einwände im Gesundheitswesen und in kritischen Infrastrukturen überwinden. [2]Automated Logic, "BACnet Secure Connect Technical Brief," automatedlogic.com

KI-gestützte Fehlererkennung & -diagnose (FDD)

In moderne Controller eingebettete Künstliche-Intelligenz-Module analysieren Sensorströme und sagen Anomalien voraus, bevor sie zu kostspieligen Ausfällen eskalieren. Fallstudien zeigen Energieeinsparungen von 25% und Treibhausgas-Reduktionen von 40%, Zahlen, die schnell Nachrüstungsbudgets rechtfertigen. Johnson Controls' OpenBlue-Plattform nutzt nun generative KI, um 130 Kategorien von Optimierungsmaßnahmen zu empfehlen, die Betriebskosten um 30% senken und Wartungskosten um 20% reduzieren können. Anbieter bündeln FDD mit Cloud-Dashboards, wodurch regionale Facility Manager Multi-Site-Portfolios von einem einzigen Bildschirm aus überwachen können. Versicherungsanbieter haben begonnen, Prämienrabatte anzubieten, wenn autonome Diagnose vorhanden ist, was die Akzeptanz weiter beschleunigt. Da Smart-City-Programme skalieren, verweisen kommunale Bauvorschriften zunehmend auf Standards für vorausschauende Wartung, betten FDD in Beschaffungsspezifikationen ein und heben die kurzfristige Nachfrage in allen wichtigen Regionen an.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Cybersicherheits-Zertifizierungslücken für legacy BMS | -1.40% | Global, akut in kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Split-Incentive-Dilemma in gemieteten Gewerbeflächen | -1.10% | Global, ausgeprägt in reifen Märkten | Mittelfristig (2-4 Jahre) |

| Mangel an geschulten Systemintegratoren | -1.70% | Global, schwerwiegend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatile Halbleiterversorgung für Controller-Platinen | -1.20% | Global, konzentriert in asiatischen Lieferketten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits-Zertifizierungslücken für legacy BMS

Ältere Gebäudemanagementsysteme erfüllen selten aktuelle Cybersicherheits-Benchmarks. Eigentümer müssen entweder teure maßgeschneiderte Schutzmaßnahmen finanzieren oder erhöhtes Risiko akzeptieren, was Upgrade-Entscheidungen verzögert. Gesundheitsversorger stehen vor dem schärfsten Dilemma, da patientenkritische Systeme keine Verletzungen tolerieren können, aber dennoch Energieziele erreichen müssen. Standardisierungsbemühungen wie BACnet Secure Connect sind hilfreich, aber weitverbreitete Nachrüstungen erfordern Kapital und geschulte Integratoren, beides knapp.

Mangel an geschulten Systemintegratoren

Das HVAC-Gewerbe benötigt jedes Jahr 500.000 zusätzliche Arbeiter, während sich der Pool zertifizierter Techniker über das vergangene Jahrzehnt halbiert hat. Projektzeitpläne verzögern sich, wenn qualifizierte Arbeitskraft nicht verfügbar ist, was den Markt für kommerzielle Gebäudeautomationssysteme begrenzt. Hersteller betreiben nun Akademieprogramme und entwickeln Low-Code-Konfigurationstools, um die Arbeitsintensität zu reduzieren, doch die demografische Lücke zwischen pensionierten Experten und eingehenden Absolventen bleibt weit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: KI-Integration erweitert HVAC-Führung

HVAC-Steuerungen hielten 34,0% des Umsatzes von 2024, den größten Anteil des Marktes für kommerzielle Gebäudeautomationssysteme. Energiespar-Mandate und alternde Kältemaschinen lösen Nachrüstungswellen aus. KI-gestützte Fehlererkennung und -diagnose wächst mit 18,4% CAGR, da prädiktive Einblicke Wartungsrechnungen um bis zu 20% senken. Gebäudemanagementsysteme gewinnen an Zugkraft, da Cloud-Migration Dashboards für ESG-Audits zentralisiert. Sicherheits-, Beleuchtungs- und Energiemesssysteme integrieren sich durch gemeinsame APIs und schaffen Cross-Selling-Möglichkeiten.

Die Marktgröße für kommerzielle Gebäudeautomationssysteme für KI-gestützte Module ist auf Kurs, sich bis 2030 fast zu verdreifachen, da Algorithmen zu Standardfunktionen auf neuen Controllern werden. Anbieter betten selbstlernende Modelle ein, die Sollwerte täglich neu kalibrieren und schnelle Amortisationszeiten liefern, die für bargeldknappe Eigentümer attraktiv sind. Da sich die Interoperabilität verbessert, bevorzugen Käufer zunehmend ganzheitliche Plattformen, die HVAC, Beleuchtung, Jalousien und Zugang über eine einzige Benutzeroberfläche orchestrieren können. [3]Johnson Controls, "OpenBlue Platform Delivers Predictive Savings," johnsoncontrols.com

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Gebäudetyp: Gesundheitswachstum übertrifft Bürobasis

Bürogebäude trugen 28,1% des Umsatzes in 2024 bei, was eine umfangreiche installierte Basis widerspiegelt, die nun Systeme aufrüstet, um Hybrid-Arbeits-Komforterwartungen zu erfüllen. Das 13,6% CAGR des Gesundheitswesens ist das schnellste, da Infektionskontroll-Richtlinien präzise Luftwechselraten und Feuchtigkeitssteuerungen erfordern. Ein einzelnes US-Kinderkrankenhaus sparte jährlich 681.000 USD nach der Automatisierung seiner Versorgungsanlage. Einzelhandels- und Gastgewerbsketten adoptieren KI-Optimierung, um Energieverbrauch an schwankende Belegung anzupassen, während Universitäten in campus-weite Upgrades investieren, die an Dekarbonisierungsversprechen gebunden sind.

Die Marktgröße für kommerzielle Gebäudeautomationssysteme für Gesundheitseinrichtungen erweitert sich, da Finanzierungsprogramme Kapitalkosten für kritische Pflege-Upgrades ausgleichen. Eigentümer schätzen Echtzeit-Innenraumluftqualitäts-Dashboards, die helfen, Well-Building-Akkreditierungen zu verdienen und Haftung zu reduzieren. Da diese Anforderungen sich verschärfen, positionieren Anbieter integrierte Suiten, die HVAC, Beleuchtung und Sicherheit in ergebnisbasierte Serviceverträge bündeln. [4]LoRa Alliance, "Building Automation Case Studies," lora-alliance.org

Nach Konnektivität: Drahtlose Protokolle ergänzen verdrahtete Backbone

Verdrahtetes BACnet behielt 63,5% Anteil in 2024, da missionskritische Standorte weiterhin deterministische Leistung priorisieren. Drahtloses LoRa expandiert jedoch mit 24,2% CAGR und bietet kilometerlange Reichweite und jahrzehntelange Batterielebensdauer, die Nachrüstungen vereinfachen. Wi-Fi und Zigbee unterstützen bandbreitenintensive Kameras bzw. dichte Beleuchtungsnetze. Thread gewinnt in Neubauten durch seinen IPv6-nativen Stack und starke Sicherheit an Zugkraft.

Hybrid-Installationen dominieren den Markt für kommerzielle Gebäudeautomationssysteme. Gateways übersetzen zwischen verdrahteten und drahtlosen Segmenten, sodass Eigentümer Sensoren hinzufügen können, ohne bestehende Leitungen zu ersetzen. Eine gemischt-protokollare Installation sparte 45.000 USD pro Jahr und senkte den Energieverbrauch in den ersten zwölf Monaten um 45%.

Nach Serviceart: Cloud-Plattformen verlagern Budgets von CapEx zu OpEx

Installation und Integration entfielen auf 46,2% des Umsatzes von 2024, doch verwaltete Services expandieren mit 20,1% CAGR, da Eigentümer Pay-as-you-save-Verträge bevorzugen. Eine cloud-gehostete Plattform lieferte kürzlich 7,3% Einsparungen während der anfänglichen Inbetriebnahme und bis zu 25% während der vollständigen Fernsteuerung für einen kalifornischen Kunden. Leistungsbasierte Vereinbarungen garantieren Ergebnisse, sodass Anbieter Optimierungsverantwortung übernehmen und Upgrades durch Shared-Savings-Modelle finanzieren.

Abonnement-Wachstum hebt wiederkehrende Umsätze und erhöht Wechselkosten, verstärkt Anbieter-Lock-in. Die Marktgröße für kommerzielle Gebäudeautomationssysteme für verwaltete Services profitiert von fallenden Sensorpreisen und sicherem Fernzugang, der On-Site-Besuchsanforderungen reduziert. Anbieter bündeln Analytics, Compliance-Reporting und Cybersicherheits-Updates in einer monatlichen Gebühr und vereinfachen die Beschaffung für Asset Manager.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Nordamerika führte mit 37,8% Umsatzanteil in 2024. Bundessteuer-Credits gleichen Nachrüstungskosten aus und reife Vertriebsnetze verkürzen Lieferzeiten. Alternde Gewerbebestände und steigende Versorgungsraten erhalten Upgrade-Nachfrage aufrecht.

Der Markt für kommerzielle Gebäudeautomationssysteme in Asien-Pazifik wächst am schnellsten mit 11,8% CAGR. Schnelle Urbanisierung in China und Indien treibt Neubauten an, die intelligente Steuerungen vom Blueprint-Stadium an spezifizieren. Indiens HVAC-Markt allein wird bis 2030 voraussichtlich 30 Milliarden USD erreichen und seine 15,8% CAGR unterstützt Automatisierungsaufnahme. Chinas Smart-Building-Standard GB/T 39190-2020 setzt IoT-Anforderungen, die Baseline-Spezifikationen für Steuerungen erhöhen.

Europa bleibt eine solide Wachstumsregion, da überarbeitete Energierichtlinien Null-Emissions-Ziele und Systemintegrationen erzwingen. Staatliche Nachrüstungsfonds subventionieren Sensoren und Analytics-Schichten. Südamerika und Naher Osten und Afrika zeigen aufkommendes Potenzial, das an Gewerbebauwellen und steigendes Bewusstsein für Green-Building-Zertifizierungen gebunden ist. Multinationale erwerben regionale Distributoren, um frühen Beweger-Vorteil zu sichern, wie durch ABBs 150 Millionen USD Kabelzubehör-Kauf in China belegt.

Wettbewerbslandschaft

Der Markt für kommerzielle Gebäudeautomationssysteme weist moderate Fragmentierung auf. Siemens, Schneider Electric und Johnson Controls verankern globale Präsenz mit End-to-End-Portfolios, doch agile KI-Spezialisten stören Preis- und Feature-Erwartungen. Boschs 8 Milliarden USD Kauf von Johnson Controls' HVAC-Division zeigt, dass etablierte Unternehmen auf integrierte Lösungen verdoppeln. Trane Technologies sicherte sich BrainBox AI, um generative Optimierung in sein Kältemaschinen-Sortiment einzufalten.

Traditionelle Akteure vermarkten Zuverlässigkeit, globale Service-Teams und Lebenszyklus-Garantien. Neue Marktteilnehmer betonen cloud-native Stacks, die wöchentlich aktualisieren und API-Zugang für Drittanbieter-Apps bieten. Patent-Anmeldungen steigen für autonome Optimierung und verschlüsselte Transport-Protokolle und signalisieren ein Rennen um Software-Differenzierung.

Strategische Allianzen beschleunigen Produkteinführungen. Honeywell bündelt Cybersicherheitsdienste mit jedem Zugangskontroll-Verkauf und trainiert Reseller-Kanäle auf Bedrohungsüberwachungs-Add-ons. Schneider Electric finanziert Partner-Programme, die lokale Integratoren auf seinen Edge-KI-Controllern zertifizieren und Arbeitskräftemangel ansprechen. Anbieter zielen auf unterversorgte kleine bis mittlere Gebäude mit drahtlosen Nachrüst-Kits ab, die in Tagen installieren und sich innerhalb von drei Jahren amortisieren, wodurch adressierbare Nachfrage erweitert wird.

Branchenführer für kommerzielle Gebäudeautomationssysteme

-

Johnson Controls International plc

-

Siemens AG

-

Schneider Electric SE

-

Honeywell International Inc.

-

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: ABB schloss die Übernahme von Siemens' Kabelzubehör-Geschäft in China ab und fügte 150 Millionen USD Umsatz hinzu.

- April 2025: Johnson Controls berichtete über einen 155% dreijährigen ROI für seine OpenBlue-Plattform in einer Forrester-Studie.

- März 2025: BrainBox AI startete ARIA, einen generativen KI-Assistenten, der HVAC-Energie um bis zu 25% senkt.

- Februar 2025: Schneider Electric enthüllte SpaceLogic Touchscreen Room Controller mit 35% Energiespar-Potenzial.

Globaler Berichtsumfang für den Markt für kommerzielle Gebäudeautomationssysteme

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für kommerzielle Gebäudeautomationssysteme zu liefern. Er fokussiert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus analysiert er die Hauptakteure und die Wettbewerbslandschaft im untersuchten Markt.

| HVAC-Steuerungssysteme |

| Gebäudemanagementsysteme (BAS/BMS) |

| Sicherheit und Zugangskontrolle |

| Energiemanagement und -messung |

| Beleuchtungssteuerung |

| Büros |

| Einzelhandel und Mischnutzung |

| Gastgewerbe |

| Gesundheitseinrichtungen |

| Bildungscampus |

| Verdrahtet (BACnet MS/TP, KNX, Modbus) |

| Drahtlos (Wi-Fi, Zigbee, Thread, LoRa) |

| Beratung und Audit |

| Installation und Integration |

| Verwaltete und Cloud-Services |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Systemtyp | HVAC-Steuerungssysteme | |

| Gebäudemanagementsysteme (BAS/BMS) | ||

| Sicherheit und Zugangskontrolle | ||

| Energiemanagement und -messung | ||

| Beleuchtungssteuerung | ||

| Nach Gebäudetyp | Büros | |

| Einzelhandel und Mischnutzung | ||

| Gastgewerbe | ||

| Gesundheitseinrichtungen | ||

| Bildungscampus | ||

| Nach Konnektivität | Verdrahtet (BACnet MS/TP, KNX, Modbus) | |

| Drahtlos (Wi-Fi, Zigbee, Thread, LoRa) | ||

| Nach Serviceart | Beratung und Audit | |

| Installation und Integration | ||

| Verwaltete und Cloud-Services | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des Marktes für kommerzielle Gebäudeautomationssysteme?

Die Marktgröße für kommerzielle Gebäudeautomationssysteme beträgt 178,52 Milliarden USD im Jahr 2025.

Wie schnell wird der Markt für kommerzielle Gebäudeautomationssysteme bis 2030 wachsen?

Der Markt soll mit einer 9,51% CAGR expandieren und bis 2030 281,22 Milliarden USD erreichen.

Welcher Systemtyp führt heute den Marktumsatz an?

HVAC-Steuerungssysteme führen mit einem 34,0% Anteil, was obligatorische Effizienz-Upgrades widerspiegelt.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Schnelle Urbanisierung in China und Indien sowie unterstützende Smart-Building-Standards treiben eine 11,8% CAGR in Asien-Pazifik an.

Welche Rolle spielt künstliche Intelligenz in der Gebäudeautomation?

KI-gestützte Fehlererkennung und -diagnose kann den Energieverbrauch um bis zu 25% senken und ist das am schnellsten wachsende Segment mit 18,4% CAGR.

Wie beeinflussen Arbeitskräftemängel die Markteinführung?

Ein Mangel an qualifizierten Integratoren verlängert Projektzeitpläne und subtrahiert 1,7% von der Prognose-CAGR, was Anbieter dazu veranlasst, Trainingsprogramme zu erweitern.

Welche Konnektivitätstechnologie wächst am schnellsten für Nachrüstungen?

Drahtloses LoRa zeigt eine 24,2% CAGR, da es große Entfernungen abdeckt, wenig Strom verbraucht und Störungen während der Installation minimiert.

Seite zuletzt aktualisiert am: