Marktgröße und Marktanteil für kognitive Beurteilung und Training im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

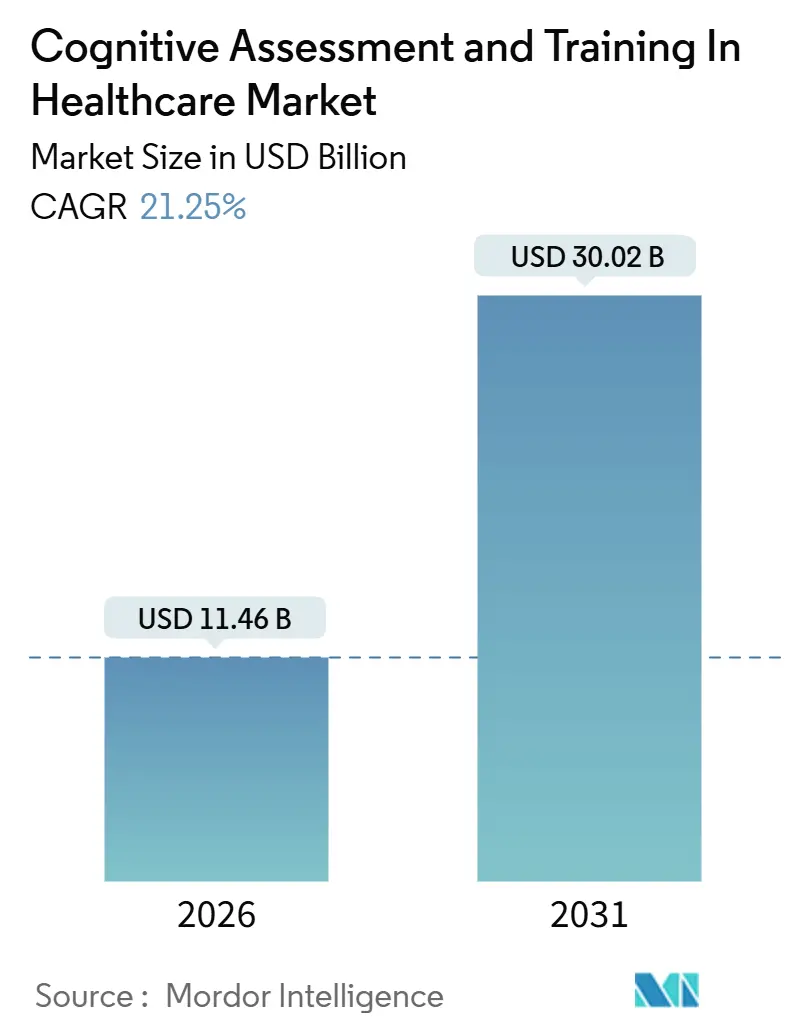

| Marktgröße (2026) | 11.46 Milliarden US-Dollar |

| Marktgröße (2031) | 30.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kognitive Beurteilung und Training im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für kognitive Beurteilung und Training im Gesundheitswesen wird im Jahr 2026 auf 11,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 30,02 Milliarden USD erreichen, bei einer CAGR von 21,25 % während des Prognosezeitraums (2026–2031).

Der Aufschwung wird durch validierte digitale Endpunkte in der pharmazeutischen Forschung, arbeitgeberfinanzierte Gehirngesundheitsleistungen und nationale Demenz-Initiativen vorangetrieben, die kognitive Tests als Präventivversorgung und nicht als diskretionäre Diagnostik betrachten. Zwischen 2024 und 2026 erteilte Zulassungen haben die Plattformakzeptanz beschleunigt, während die Ausweitung der CPT-96132-Erstattung auf die Telemedizin eine wesentliche Erstattungsbarriere in den USA beseitigt hat. Kapital fließt weiterhin in Richtung Anbieter, die kognitive Scores mit multimodalen Biomarkern verknüpfen, und schafft neue Einnahmequellen im Bereich des longitudinalen Krankheitsmanagements. Algorithmische Verzerrungen und fragmentierte Kostenträgerpolitiken bleiben jedoch Gegenwindfaktoren, die Anbieter durch stratifizierte Validierungsstudien und die Befürwortung harmonisierter Erstattungscodes abmildern müssen.

Wesentliche Erkenntnisse des Berichts

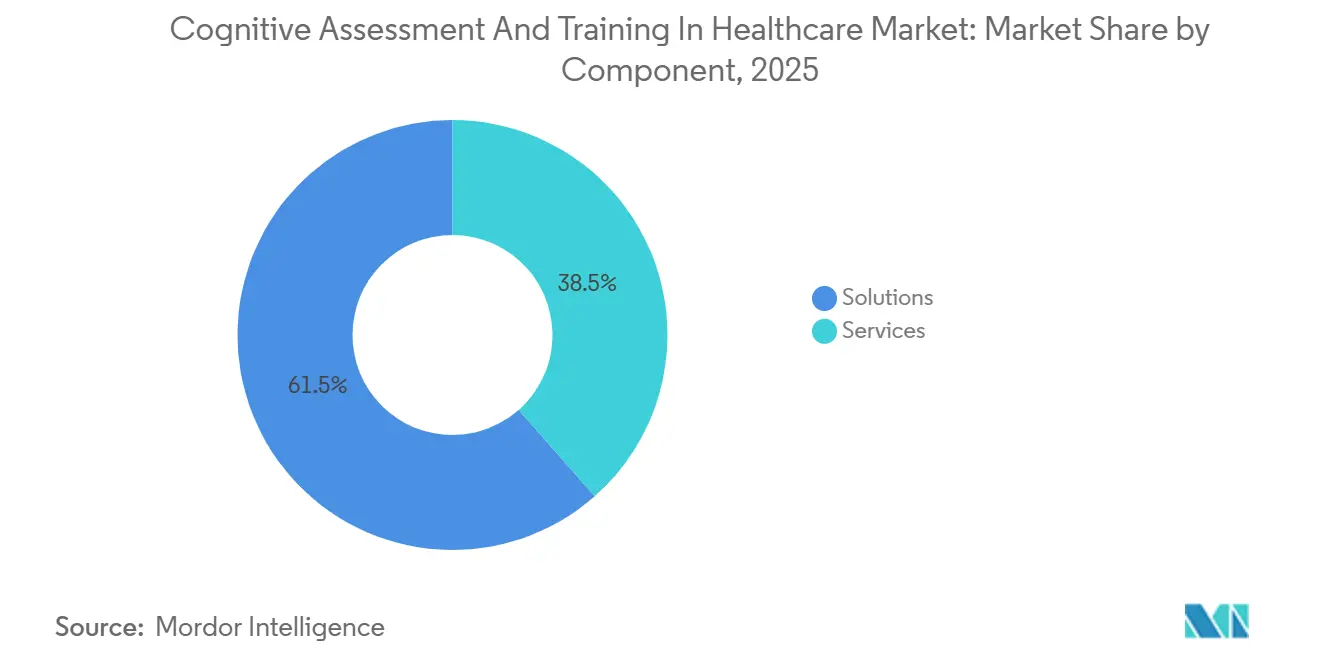

- Nach Komponente entfielen 2025 61,55 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,25 % wachsen und den Abstand rasch verringern werden.

- Nach Beurteilungstyp entfielen 2025 45,23 % des Umsatzes auf Screening & Diagnostik, doch klinische Studien werden bis 2031 mit der höchsten CAGR von 22,15 % wachsen, was den Wandel der Sponsoren hin zu digitalen kognitiven Endpunkten widerspiegelt.

- Nach Bereitstellungsmodus hielt computerbasiertes Testen 2025 einen Umsatzanteil von 49,15 %, während mobiles Testen per App voraussichtlich mit einer CAGR von 23,51 % wachsen wird, gestützt durch die Smartphone-Durchdringung in aufstrebenden Regionen.

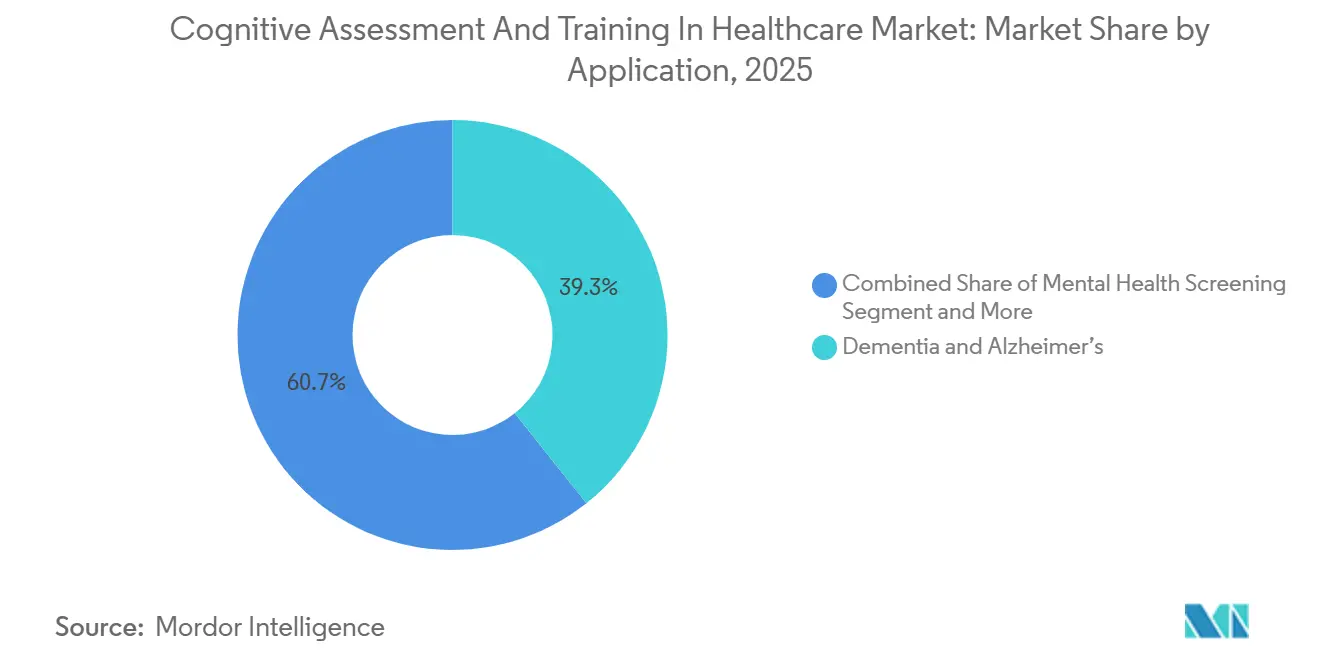

- Nach Anwendung führte Demenz & Alzheimer 2025 mit einem Anteil von 39,35 %, während psychisches Gesundheits-Screening bis 2031 eine CAGR von 22,11 % verzeichnen wird, getragen von betrieblichen Wellness-Programmen.

- Nach Endnutzer generierten Gesundheitsdienstleister 2025 54,25 % des Umsatzes; Heimversorgung & Patienten werden jedoch mit einer CAGR von 24,02 % die am schnellsten wachsende Gruppe sein, da direkt an Verbraucher gerichtete Plattformen an Bedeutung gewinnen.

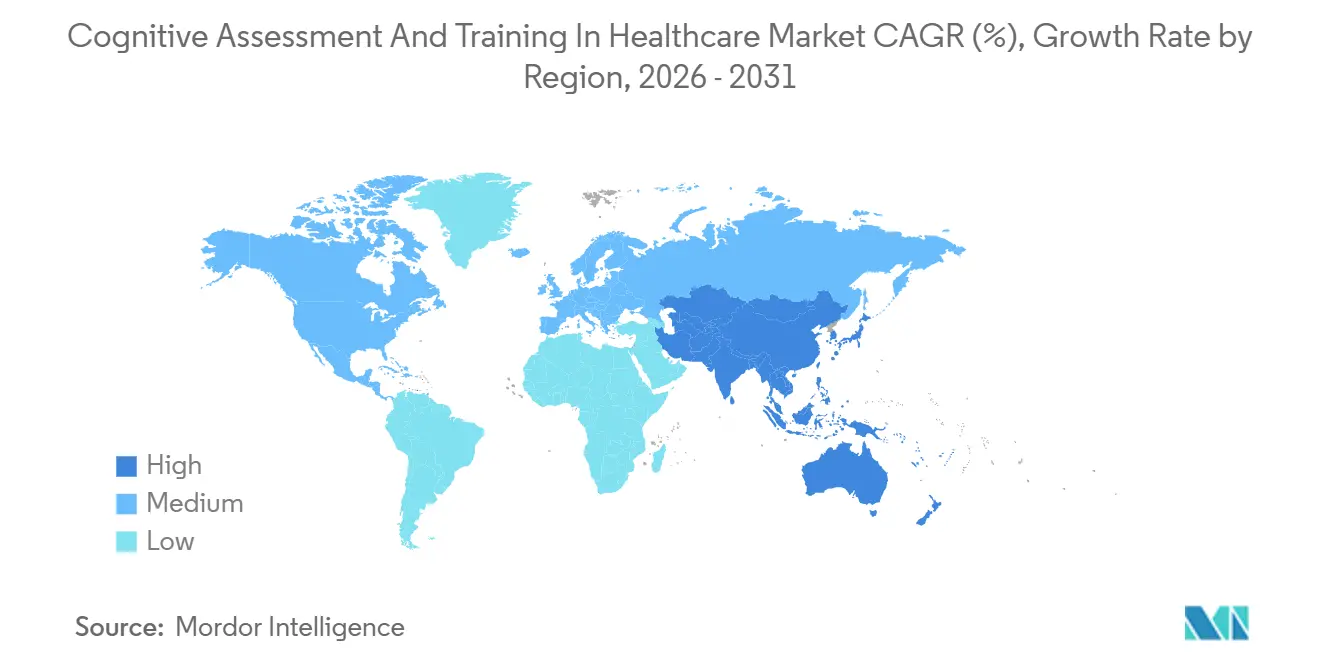

- Nach Geografie entfielen 2025 38,45 % des Umsatzes auf Nordamerika, während Asien-Pazifik mit einer CAGR von 22,22 % bis 2031 das schnellste Wachstum verzeichnen wird, angeführt von China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kognitive Beurteilung und Training im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurodegenerativer Erkrankungen | +4.2% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Akzeptanz digitaler Gesundheitsplattformen | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anerkennung computergestützter Instrumente | +3.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Gestiegene Ausgaben für klinische ZNS-Studien | +2.9% | Global | Mittelfristig (2–4 Jahre) |

| Integration von Wearable-Biomarkern | +2.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Gehirngesundheitsleistungen | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurodegenerativer Erkrankungen

Im Jahr 2024 lebten 55 Millionen Menschen mit Demenz, und die weltweite Zahl soll bis 2030 auf 78 Millionen und bis 2050 auf 139 Millionen ansteigen. Gesundheitssysteme verlagern sich daher auf proaktives kognitives Screening an Anlaufstellen der Primärversorgung. Die Früherkennung durch digitale Tests verlangsamte 2025 das Fortschreiten zu mittelschwerer Demenz im Durchschnitt um 18 Monate und sparte 50.000 USD pro Patient an Langzeitpflegekosten. Pharmazeutische Sponsoren betten diese Instrumente in Phase-II-Alzheimer-Studien ein, um subtile Wirksamkeitssignale zu erfassen und die Zeitpläne um bis zu neun Monate zu verkürzen. Die wirtschaftliche Belastung durch Demenz überstieg 2024 1,3 Billionen USD und mobilisierte die Unterstützung der Kostenträger für groß angelegte Beurteilungsprogramme, die kostspielige stationäre Pflege aufschieben können. Infolgedessen profitiert der Markt für kognitive Beurteilung und Training im Gesundheitswesen weiterhin von klinischer Dringlichkeit und wirtschaftlichen Anreizen.

Schnelle Akzeptanz digitaler Gesundheits- und mHealth-Plattformen

Zwischen Januar 2024 und Dezember 2025 erhielten zwölf digitale Geräte für kognitive Tests die FDA-Zulassung, von denen fünf vollständig auf Smartphones laufen[1]U.S. Food and Drug Administration, "Digital Health Center of Excellence," FDA, fda.gov. Tele-Neuropsychologie-Sitzungen werden nach der Medicare-Regeländerung von 2025 unter CPT 96132 erstattet, wodurch Reisehürden für Patienten in ländlichen Gebieten entfallen. Die britische MHRA erlaubt es nun, dass kognitive Instrumente als Software als Medizinprodukt auf algorithmischer Äquivalenz statt auf vollständigen klinischen Studien basieren, wenn Prädikate vorhanden sind. Wöchentliche Heimtests erfassen die intraindividuelle Variabilität, die einmalige Klinikbesuche nicht erfassen, und ermöglichen Echtzeit-Therapieanpassungen. Diese Fähigkeit war entscheidend für Biogens lecanemab-Einreichung im Jahr 2024, bei der digitale Endpunkte Behandlungseffekte vier Monate früher als Papierskalen aufzeigten.

Regulatorische Anerkennung computergestützter kognitiver Instrumente

Die FDA erteilte 2024 drei De-Novo-Zulassungen für KI-gestützte Plattformen und schuf damit einen Präzedenzfall für die Klasse-II-Zulassung ohne Prädikatsgerät. Europa folgte im Juni 2025 mit EMA-Leitlinien, die digitale kognitive Endpunkte für Alzheimer-Studien formalisierten, während Japan im September 2024 sein erstes computergestütztes Instrument genehmigte. Ein im späten Jahr 2025 veröffentlichter FDA-Leitlinienentwurf schreibt nun eine subgruppenspezifische Validierung vor, um algorithmische Verzerrungen zu mindern. Obwohl die neuen Regeln die Einstiegshürde erhöhen, stärken sie das Vertrauen der Kostenträger und beschleunigen die Akzeptanz bei Anbietern.

Steigende Ausgaben für klinische ZNS-Studien mit kognitiven Endpunkten

Die Branchenausgaben für Forschung und Entwicklung bei ZNS-Erkrankungen erreichten 2024 28 Milliarden USD, wobei 78 % der Alzheimer- und Parkinson-Studien kognitive Endpunkte spezifizierten. Eli Lilly senkte die Rate der Screening-Misserfolge um 22 % und sparte 15 Millionen USD, indem es in seinem donanemab-Programm 2024 Papierskalen durch digitale Testbatterien ersetzte. Roche weitete das tablettenbasierte Testen 2025 auf 40 Studienstandorte aus, um die Bewertung und Anomalieerkennung zu automatisieren. Auftragsforschungsorganisationen verkaufen nun schlüsselfertige Pakete für kognitive Endpunkte und verankern damit ein margenstarkes Wachstumssegment innerhalb des Marktes für kognitive Beurteilung und Training im Gesundheitswesen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und HIPAA/DSGVO-Konformität | -2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungswege | -3.4% | Global | Mittelfristig (2–4 Jahre) |

| Kulturelle/sprachliche Verzerrung in der KI | -1.7% | Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Validierungsstandards | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Datenschutz und HIPAA/DSGVO-Konformität

Die durchschnittlichen Kosten von Datenschutzverletzungen im Gesundheitswesen erreichten 2024 10,9 Millionen USD, was longitudinale kognitive Datensätze zu einem attraktiven Ransomware-Ziel macht[2]U.S. Department of Health and Human Services, "HIPAA Enforcement Actions," HHS, hhs.gov. Die DSGVO behandelt kognitive Daten als Daten besonderer Kategorien und zwingt Anbieter zur Einführung von Verschlüsselung und Drittprüfungen. Ein Anbieter zahlte 2024 HIPAA-Bußgelder in Höhe von 4,8 Millionen USD, nachdem Ermittler laxe Zugriffskontrollen aufgedeckt hatten, was die Risikokapitalfinanzierung für Start-ups ohne ausgereifte Compliance-Infrastrukturen dämpfte. Kleinere direkt an Verbraucher gerichtete Plattformen verlassen die Europäische Union häufig lieber, als den 40–60%igen Aufpreis für DSGVO-konformes Hosting zu tragen.

Begrenzte Erstattungswege

CMS zahlt 45–65 USD pro computergestütztem Test, was kaum die Lizenz- und Klinikkosten deckt. Kommerzielle Kostenträger lehnen 42 % der Erstanträge ab und verlangen häufig eine Vorabgenehmigung, was wochenlange Verzögerungen verursacht. Indiens nationaler Plan schließt kognitives Screening aus, sodass Patienten 30–50 USD aus eigener Tasche zahlen müssen – mehr als viele monatliche Gesundheitsbudgets. Die Erstattungslücke schränkt die Akzeptanz in der Primärversorgung ein, wo die Früherkennung den höchsten Return on Investment für den Markt für kognitive Beurteilung und Training im Gesundheitswesen erzielen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender Komplexität

Der Umsatz mit Dienstleistungen soll bis 2031 mit einer CAGR von 22,25 % steigen und den Abstand zu Lösungen verringern, die 2025 einen Anteil von 61,55 % hielten. Krankenhausnetzwerke verweisen auf einen Mangel an Neuropsychologen und Datenwissenschaftlern, was ausgelagerte Verträge fördert, die Software, Interpretation und EHR-Integration bündeln. Lösungen sehen sich durch Open-Source-Alternativen einem Margenrückgang ausgesetzt, während Dienstleistungen Premiumpreise für verwertbare Erkenntnisse erzielen. Die vom Markt für kognitive Beurteilung und Training im Gesundheitswesen erfasste Marktgröße für Dienstleistungen soll bis 2031 14 Milliarden USD übersteigen, da wertbasierte Versorgungsmodelle die longitudinale Nachverfolgung belohnen.

Führende Anbieter von Managed Services setzen Qualitätssicherungs-Dashboards ein, die anomale Scores in Echtzeit kennzeichnen – ein Merkmal, das pharmazeutische Sponsoren nun zu den drei wichtigsten Beschaffungskriterien zählen. Accountable-Care-Organisationen integrieren wöchentliche kognitive Aktualisierungen in Demenzpfade und lösen personalisierte Interventionen ohne Engpässe bei Klinikern aus. Da sich die Qualitätsmetriken der Kostenträger weiterentwickeln, werden hybride Anbieter, die Plattformen mit fachkundiger Interpretation kombinieren, reine Softwareanbieter im Markt für kognitive Beurteilung und Training im Gesundheitswesen übertreffen.

Nach Beurteilungstyp: Klinische Studien beschleunigen sich

Klinische Studien sind auf dem Weg zu einer CAGR von 22,15 %, was die Akzeptanz smartphone-basierter kognitiver Endpunkte durch die Regulierungsbehörden widerspiegelt. Screening & Diagnostik hält noch den größten Anteil, doch Erstattungsbeschränkungen werden das Wachstum im Vergleich zur Studiennachfrage verlangsamen. Sponsoren budgetieren großzügige Gebühren pro Test, um Einschreibungsfristen zu verkürzen, und ermöglichen es Anbietern, Margen von über 65 % aufrechtzuerhalten. Der Marktanteil für kognitive Beurteilung und Training im Gesundheitswesen, der auf klinische Studien entfällt, könnte bis 2031 25 % erreichen.

Standardisierung erzeugt Netzwerkeffekte: Je mehr Sponsoren dieselbe digitale Testbatterie einsetzen, desto vertrauter werden die Regulierungsbehörden mit ihrer Psychometrie, was die Glaubwürdigkeit weiter steigert. Auftragsforschungsorganisationen betten kognitive Testmodule in schlüsselfertige Angebote ein und machen digitale Endpunkte zu einem Standard statt zu einem Zusatz. Akademische Konsortien übernehmen diese Instrumente auch für Bevölkerungsstudien und stärken das Markt-Schwungrad.

Nach Bereitstellungsmodus: Mobile Apps stören die Infrastruktur

Mobiles Testen per App soll mit einer CAGR von 23,51 % wachsen und computerbasierte Kioske bis 2029 übertreffen. Im ländlichen Indien wurden mit Smartphone-Tests eine Sensitivität von 84 % und eine Spezifität von 78 % bei einem Zehntel der Kosten von Klinik-Testbatterien erreicht. Die Allgegenwart von Smartphones in Asien-Pazifik senkt die Anschaffungskosten, während integrierte Kameras und Touchscreens Eye-Tracking- und Reaktionszeitmetriken unterstützen, die dedizierter Hardware ebenbürtig sind. Kontinuierliches Monitoring verlagert den Umsatz von Einzeltestgebühren auf Abonnementgebühren und stabilisiert die Cashflows für Anbieter im gesamten Markt für kognitive Beurteilung und Training im Gesundheitswesen.

Krankenhäuser zögern angesichts eingefrorener Investitionsbudgets, neue Kioske anzuschaffen, was die Nachfrage weiter in Richtung Apps verlagert, die auf Verbrauchergeräten laufen. Apple und Google haben APIs für kognitive Beurteilung veröffentlicht, was das Entwickler-Ökosystem erweitert und die Funktionsinnovation beschleunigt. Stift-und-Papier-Methoden werden nur in ressourcenarmen Umgebungen oder bei Klinikern kurz vor dem Ruhestand fortbestehen, die nicht bereit sind, sich umzuschulen.

Nach Anwendung: Psychisches Gesundheits-Screening gewinnt an Bedeutung

Psychisches Gesundheits-Screening steht vor einer CAGR von 22,11 %, da Arbeitgeber kognitive Wellness mit Stimmungsbeurteilungen bündeln. Digitale kognitive Scores helfen Psychiatern, Therapien anzupassen, was die Behandlungseffizienz laut einer JAMA-Psychiatry-Studie aus dem Jahr 2025 um 23 % steigert. Demenz & Alzheimer wird die größte Umsatzquelle bleiben, doch das Wachstum verlangsamt sich, da die installierte Infrastruktur reift. Die Marktgröße für kognitive Beurteilung und Training im Gesundheitswesen im Bereich psychisches Gesundheits-Screening könnte bis 2031 6 Milliarden USD übersteigen.

Sportligen und Streitkräfte stellen zusätzliche Wachstumspools für Module zur traumatischen Hirnverletzung dar, während Lernbehinderungs-Testbatterien auf pädiatrische Kliniken abzielen, trotz fragmentierter Schulfinanzierung. Integrierte Plattformen, die Kognition, Stimmung und Funktionsfähigkeit in einer einzigen Sitzung bewerten, werden Wettbewerbsvorteile haben.

Nach Endnutzer: Heimversorgung stört traditionelle Kanäle

Heimversorgung & Patienten werden mit einer CAGR von 24,02 % wachsen – am schnellsten unter allen Endnutzern –, da direkt an Verbraucher gerichtete Modelle die Klinikpreise um 40–60 % unterbieten. Eine McKinsey-Umfrage aus dem Jahr 2024 ergab, dass 58 % der Erwachsenen im Alter von 50–70 Jahren Heimtests aus Gründen der Bequemlichkeit und des Datenschutzes bevorzugen. Die FDA stellte 2025 klar, dass rezeptfreie kognitive Apps, die Bildungserkenntnisse liefern, keine Vorabzulassung benötigen, was schnelle Produkteinführungen auslöste. Infolgedessen könnte der Marktanteil für kognitive Beurteilung und Training im Gesundheitswesen für Heimversorgungslösungen bis 2031 verdoppelt werden.

Pflegepersonen nutzen diese Instrumente, um Angehörige zu überwachen und Entscheidungen über betreutes Wohnen zu treffen, was einen sekundären Nachfragekanal schafft. Gesundheitsdienstleister werden weiterhin den absoluten Umsatz dominieren, doch ihr Anteil sinkt, da administrative Hürden und geringe Erstattungen das Testen aus klinischen Arbeitsabläufen verdrängen. Kostenträgersegmente entwickeln sich aufgrund mehrjähriger Validierungsstudien langsam, und die pharmazeutische Nachfrage bleibt zyklisch mit Studienpipelines.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,45 % des Umsatzes, gestützt durch die Ferntest-Erstattung von Medicare und das obligatorische Basis-Screening der Veterans Health Administration für 9 Millionen Leistungsempfänger. Die kanadische Provinz Ontario budgetierte bis 2027 150 Millionen CAD für die Digitalisierung von Demenz-Tests, doch langsamere regulatorische Zulassungen dämpfen kurzfristige Gewinne. Mexikos Demenzplan 2025 priorisiert das Screening, aber die begrenzte Smartphone-Durchdringung in ländlichen Bezirken bremst die frühe Akzeptanz. Etablierte Anbieter nutzen Kostenträgernetzwerke und jahrzehntelange Validierungsdaten und stellen hohe Eintrittsbarrieren für Neueinsteiger im nordamerikanischen Markt für kognitive Beurteilung und Training im Gesundheitswesen dar.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 22,22 % erzielen. China schreibt jährliche kognitive Tests für Erwachsene ab 65 Jahren vor – eine Kohorte von 190 Millionen Menschen. Indien strebt bis 2028 über primäre Gesundheitszentren 50 Millionen Screenings an[3]Ministry of Health & Family Welfare, India, "National Dementia Strategy 2025," MOHFW, mohfw.gov.in. Japans alternde Bevölkerungsstruktur und ein digitaler Gesundheitsfonds von 30 Milliarden JPY fördern die Akzeptanz der heimbasierten Überwachung. Australien verzeichnet eine Durchdringung von 42 % bei Gedächtniskliniken, doch die absoluten Volumina bleiben bescheiden. Südkoreas nationaler Demenzplan zielt auf eine Abdeckung von 80 % bis 2030 ab und schafft Nachfrage nach Plattformen, die 15 Millionen jährliche Beurteilungen bewältigen.

Europa, der Nahe Osten, Afrika und Südamerika bilden eine heterogene Landschaft. Deutschlands geringe Erstattung und Vorabgenehmigungshürden schrecken die Akzeptanz in der Primärversorgung ab. Das Vereinigte Königreich hat digitale Tests in 50 Kliniken erprobt, doch Budgetbeschränkungen verzögern den nationalen Rollout. Frankreich stellt bis 2029 400 Millionen EUR für die Infrastruktur zur Früherkennung bereit, einschließlich computergestützter Instrumente. Die Vereinigten Arabischen Emirate und Saudi-Arabien integrieren kognitive Tests in digitale Gesundheits-Roadmaps, doch begrenzte Bevölkerungsbasen begrenzen das Umsatzpotenzial. Brasiliens Rollout im öffentlichen Sektor ist durch Haushaltssparmaßnahmen ins Stocken geraten, während Südafrikas Privatkrankenhäuser europäische Akzeptanzraten widerspiegeln. Diese Disparitäten werden das kombinierte Wachstum des Marktes für kognitive Beurteilung und Training im Gesundheitswesen in EMEA und Südamerika unter dem globalen Durchschnitt halten.

Wettbewerbslandschaft

Die zehn führenden Anbieter beherrschen gemeinsam einen beträchtlichen Anteil des globalen Umsatzes und schaffen ein mäßig konzentriertes Umfeld. Cambridge Cognition, Cogstate und Pearson nutzen umfangreiche Validierungsbibliotheken und etablierte Pharmabeziehungen, um hochwertige klinische Studienverträge zu sichern. Neue Marktteilnehmer wie BrainCheck und Neurotrack zielen mit vereinfachten Benutzererfahrungen und niedrigeren Preispunkten auf Primärversorgungs- und Arbeitgeberkanäle ab. Die Übernahme von MedAvante-ProPhase durch Signant Health im Jahr 2024 ist ein Beispiel für vertikale Integration, die Sponsoren anspricht, die eine Anlaufstelle für das Endpunktmanagement suchen.

Chancen in unerschlossenen Bereichen drehen sich um mobile Disruption in ressourcenarmen Umgebungen, wo Stift-und-Papier-Tests noch dominieren. Anbieter, die kognitive Scores mit Wearable-Biosensordaten integrieren, können sich durch überlegene Vorhersagegenauigkeit differenzieren. Patentanmeldungen für KI-gestützte kognitive Algorithmen stiegen zwischen 2022 und 2024 um 180 %, was auf einen intensiveren Wettbewerb um geistiges Eigentum hindeutet. Kleinere Akteure wie Savonix konzentrieren sich auf pädiatrische Lernbehinderungen, während AnthroTronix Lösungen für militärische traumatische Hirnverletzungen maßschneidert, was Nischenverteidigungsstrategien innerhalb des breiteren Marktes für kognitive Beurteilung und Training im Gesundheitswesen veranschaulicht.

Etablierte Anbieter reagieren mit Abonnementpreisen, ergebnisbasierten Verträgen und regionaler Spracherweiterung, um dem Vordringen von Start-ups zuvorzukommen. Dennoch könnten die Prüfung algorithmischer Verzerrungen und die Einhaltung von Datenschutzvorschriften das Spielfeld zugunsten von Anbietern kippen, die umfangreiche Validierungsstudien finanzieren können.

Marktführer für kognitive Beurteilung und Training im Gesundheitswesen

Cambridge Cognition

Cogstate

Pearson PLC

Signant Health

BrainCheck

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: QHSLab stellte Q-Cog vor, eine cloudbasierte Beurteilung zur Früherkennung leichter kognitiver Beeinträchtigungen in der Primärversorgung.

- Juli 2025: Linus Health lancierte Anywhere, ein KI-gestütztes Instrument, das Fernkognitionsbeurteilungen und personalisierte Interventionen ermöglicht.

Berichtsumfang des globalen Marktes für kognitive Beurteilung und Training im Gesundheitswesen

Gemäß dem Umfang des Berichts beziehen sich kognitive Bewertung und Training im Gesundheitswesen auf die Prozesse der Beurteilung der mentalen Funktionen einer Person, wie Gedächtnis, Aufmerksamkeit und Problemlösung, sowie auf die Bereitstellung gezielter Aktivitäten oder Interventionen zur Verbesserung oder Aufrechterhaltung der kognitiven Gesundheit. Diese Praktiken werden eingesetzt, um kognitive Beeinträchtigungen zu identifizieren, Veränderungen im Zeitverlauf zu überwachen und geistige Fähigkeiten zu stärken, um das allgemeine Wohlbefinden und die Lebensqualität zu unterstützen.

Die Segmentierung des Marktes für kognitive Bewertung und Training im Gesundheitswesen ist wie folgt kategorisiert: Nach Komponente umfasst er Lösungen und Dienstleistungen. Nach Bewertungstyp deckt er Screening & Diagnostik, klinische Studien sowie akademische Forschung & Wissenschaft ab. Nach Bereitstellungsmodus umfasst er computerbasierte Tests, mobile/App-basierte Tests und Papier-und-Stift-Tests. Nach Anwendung umfasst er Demenz & Alzheimer, traumatische Hirnverletzungen, Lernschwächen und psychische Gesundheitsvorsorge. Nach Endnutzer umfasst er Gesundheitsdienstleister, Kostenträger, Pharma & Biotechnologie sowie häusliche Pflege & Patienten. Nach Geografie ist er in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Die Einführung von Lösungen zur kognitiven Bewertung und zum Training in klinischen Bewertungen, Rehabilitationsprogrammen und digitalen Gesundheitsplattformen beschleunigt die Entwicklung integrierter kognitiver Versorgungsmodelle innerhalb der Gesundheitssysteme. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Screening & Diagnostik |

| Klinische Studien |

| Akademische Forschung |

| Computerbasiertes Testen |

| Mobiles Testen per App |

| Stift-und-Papier |

| Demenz & Alzheimer |

| Traumatische Hirnverletzung |

| Lernbehinderungen |

| Psychisches Gesundheits-Screening |

| Gesundheitsdienstleister |

| Kostenträger |

| Pharma & Biotech |

| Heimversorgung & Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Beurteilungstyp | Screening & Diagnostik | |

| Klinische Studien | ||

| Akademische Forschung | ||

| Nach Bereitstellungsmodus | Computerbasiertes Testen | |

| Mobiles Testen per App | ||

| Stift-und-Papier | ||

| Nach Anwendung | Demenz & Alzheimer | |

| Traumatische Hirnverletzung | ||

| Lernbehinderungen | ||

| Psychisches Gesundheits-Screening | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger | ||

| Pharma & Biotech | ||

| Heimversorgung & Patienten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kognitive Beurteilung und Training im Gesundheitswesen im Jahr 2026?

Der Markt hat 2026 einen Wert von 11,46 Milliarden USD und soll bis 2031 bei einer CAGR von 21,25 % einen Wert von 30,02 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Heimversorgung & Patienten als Endnutzer wachsen mit einer CAGR von 24,02 %, da direkt an Verbraucher gerichtete Plattformen an Popularität gewinnen.

Was treibt die Akzeptanz des mobilen kognitiven Testens an?

Die Allgegenwart von Smartphones, gesunkene Hardwarekosten und die CPT-96132-Erstattung für Fernbeurteilungen beschleunigen das mobile Testen per App.

Warum übertreffen Dienstleistungen Lösungen?

Gesundheitssysteme lagern Interpretation und longitudinale Nachverfolgung an Anbieter aus, was eine höhere CAGR von 22,25 % für Dienstleistungen generiert.

Welche Region verzeichnet das höchste Wachstum?

Asien-Pazifik führt mit einer CAGR von 22,22 % bis 2031, angetrieben durch nationale Screening-Programme in China und Indien.

Was ist das größte Hindernis für eine breitere klinische Akzeptanz?

Fragmentierte Erstattung und strenge Datenschutzanforderungen schränken weiterhin den routinemäßigen Einsatz in der Primärversorgung ein.

Seite zuletzt aktualisiert am: