Größe und Marktanteil des Marktes für Milchprodukte in Kuwait

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

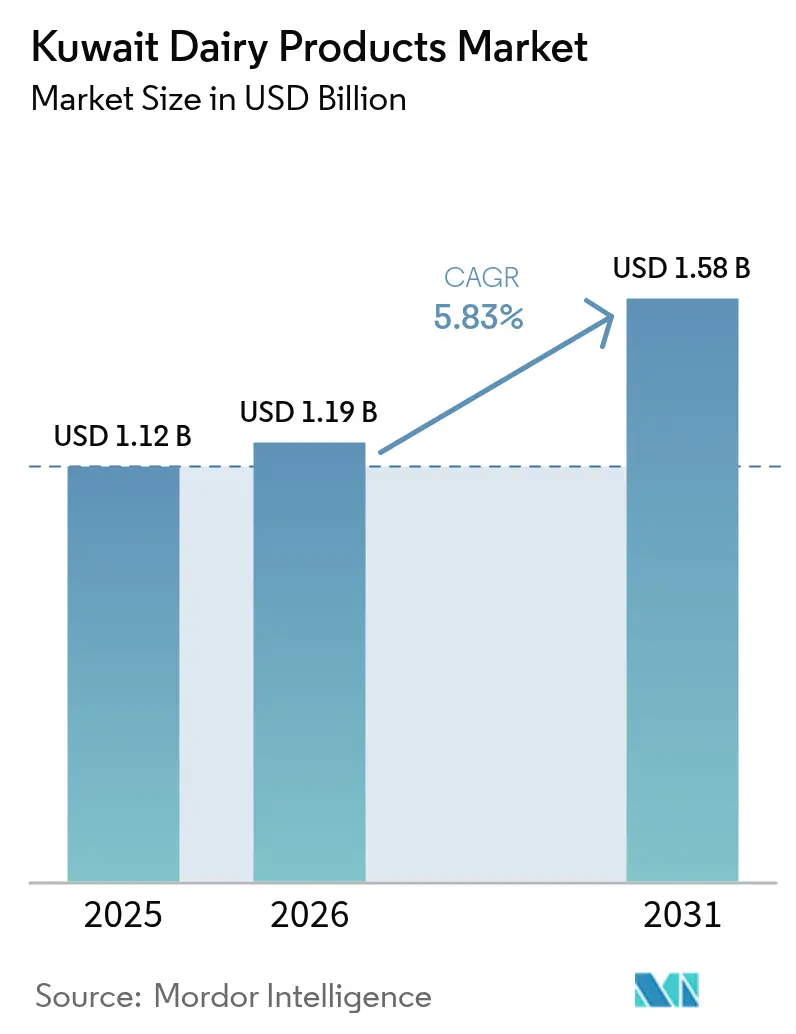

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Milchprodukte in Kuwait von Mordor Intelligence

Die Größe des Marktes für Milchprodukte in Kuwait wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 auf 1,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,83 % über den Zeitraum 2026–2031 einen Wert von 1,58 Milliarden USD erreichen. Dieses solide Wachstum ist in steigenden Haushaltseinkommen, Bevölkerungswachstum und politisch gesteuerten Bemühungen zur Reduzierung der 88–89-prozentigen Importabhängigkeit des Landes verankert. Strategische Investitionen in die Ernährungssicherheit, eine Ampelkennzeichnungspflicht auf der Vorderseite der Verpackung und Anreize zur Ausweitung lokaler Herden gestalten die Angebots- und Nachfragegrundlagen neu. Gleichzeitig senken technologische Upgrades bei der aseptischen Abfüllung und leichteren PET-Verpackungen die Logistikkosten und verlängern die Haltbarkeit, während Kamelmilch-Unternehmungen einen funktionellen Ernährungsaspekt einführen, der Kuwait von den benachbarten GCC-Märkten unterscheidet. Die Konsolidierung ist nach wie vor ausgeprägt, wobei eine Handvoll regionaler Großunternehmen und zwei etablierte lokale Produzenten den Großteil der Regalflächen im Einzelhandel und der Verträge im Gastronomiebereich auf sich vereinen.

Wichtigste Erkenntnisse des Berichts

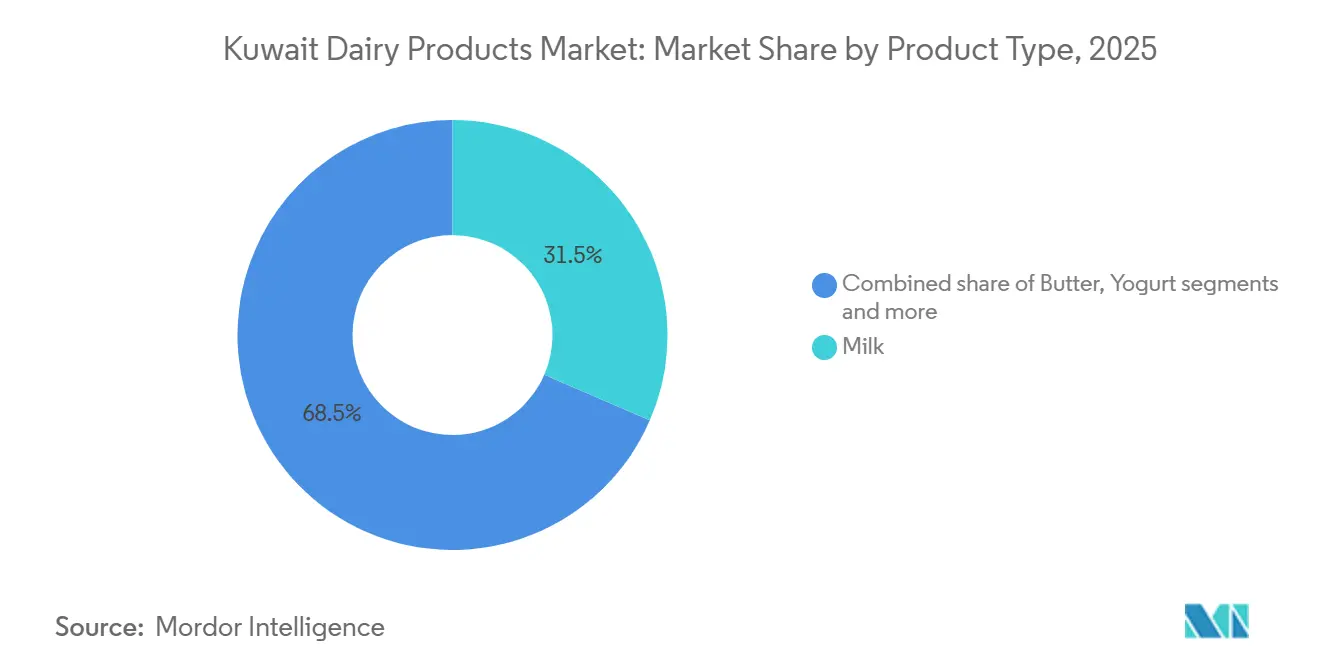

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 31,49 % auf Milch im Markt für Milchprodukte in Kuwait, während Joghurt bis 2031 voraussichtlich einen CAGR von 6,14 % erzielen und damit alle anderen Kategorien übertreffen wird.

- Nach Quelle repräsentierte Kuhmilch im Jahr 2025 78,49 % der Marktgröße für Milchprodukte in Kuwait; Kamelmilch soll zwischen 2026 und 2031 mit einem CAGR von 7,93 % wachsen.

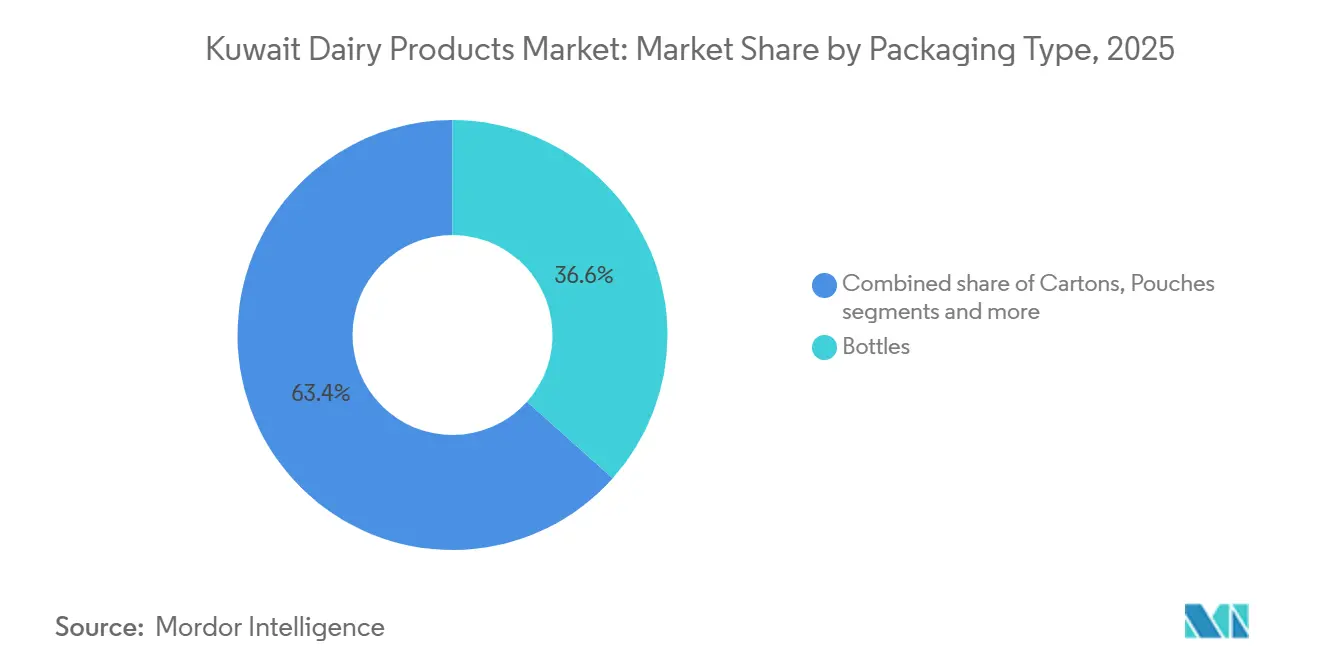

- Nach Verpackung hielten Flaschenformate im Jahr 2025 einen Umsatzanteil von 36,61 %, während Becher und Tassen mit einem CAGR von 6,94 % bis 2031 am schnellsten wachsen sollen.

- Nach Vertriebskanal dominierte der Einzelhandel mit einem Anteil von 94,81 % im Jahr 2025; dennoch wird der Außer-Haus-Konsum voraussichtlich mit einem CAGR von 6,81 % zulegen, da die Nachfrage aus Hotels und Restaurants wieder anzieht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Milchprodukte in Kuwait

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein erhöht die Nachfrage nach nahrhaften und angereicherten Milchprodukten | +1.2% | Landesweit in Kuwait | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach biologischen, funktionellen und probiotischen Milchprodukten | +1.0% | Städtische Zentren Kuwaits, Expatriate-Segmente | Mittelfristig (2–4 Jahre) |

| Wachsende Erwerbsbevölkerung treibt die Nachfrage nach praktischen Milchprodukten an | +0.9% | Landesweit in Kuwait, insbesondere Großraum Kuwait-Stadt | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Milchverarbeitung und -verpackung verbessern die Haltbarkeit | +0.7% | Landesweit in Kuwait, GCC-Lieferkette | Langfristig (≥ 4 Jahre) |

| Wachstum des Gastronomie- und Gastgewerbesektors erhöht den Milchkonsum | +0.6% | Kuwait-Stadt, Küstenresortgebiete | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Unterstützung der Lebensmittelsicherheit und Produktqualität | +0.5% | Landesweit in Kuwait | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein erhöht die Nachfrage nach nahrhaften und angereicherten Milchprodukten

In Kuwait treibt ein Anstieg des Gesundheitsbewusstseins die Nachfrage nach nahrhaften und angereicherten Milchprodukten voran. Da die Verbraucher zunehmend die entscheidende Rolle der Ernährung für die allgemeine Gesundheit erkennen, tendieren sie zu Milchprodukten, die mit essenziellen Vitaminen, Mineralstoffen und Probiotika angereichert sind. Gesundheitsbewusste und jüngere Bevölkerungsgruppen bevorzugen insbesondere Produkte wie angereicherte Milch, fettarmen Joghurt und funktionelle Milchgetränke. Bedenken hinsichtlich Immunität, Knochengesundheit und Verdauungswohl stärken zusätzlich den Appetit auf diese Mehrwert-Milchprodukte. Als Reaktion darauf bringen Hersteller Angebote mit erhöhtem Kalzium- und Vitamin-D-Gehalt sowie reduziertem Zuckergehalt auf den Markt, die eng mit den sich wandelnden Verbraucherpräferenzen übereinstimmen. Darüber hinaus befeuern ein Anstieg von Fitnesstrends und ein gesteigertes Bewusstsein für präventive Gesundheitsversorgung den regelmäßigen Konsum dieser nährstoffreichen Milchprodukte. Diese kollektive Hinwendung zu gesünderen Ernährungsgewohnheiten treibt ein robustes Wachstum im Milchmarkt Kuwaits voran.

Wachsende Nachfrage nach biologischen, funktionellen und probiotischen Milchprodukten

Die wachsende Nachfrage nach biologischen, funktionellen und probiotischen Milchprodukten entwickelt sich zu einem wichtigen Treiber des Marktes für Milchprodukte in Kuwait, unterstützt durch den zunehmenden Fokus der Verbraucher auf präventive Gesundheit und Ernährung. Verbraucher suchen zunehmend nach Milchprodukten, die als natürlich, minimal verarbeitet und förderlich für die Verdauungs- und allgemeine Gesundheit wahrgenommen werden. Funktionelle Milchprodukte wie probiotischer Joghurt, angereicherte Milch und zuckerarme Milchgetränke gewinnen bei gesundheitsbewussten Verbrauchern an Bedeutung. Im Jahr 2024 berichtete die Internationale Diabetes-Föderation, dass 25,6 % der Erwachsenen in Kuwait an Diabetes leiden, was Verbraucher weiter dazu ermutigt hat, auf gesündere und ernährungsphysiologisch ausgewogene Lebensmittel umzusteigen[1]Quelle: Internationale Diabetes-Föderation, "Diabetes in Kuwait (2024)", idf.org. Dies hat zu einer steigenden Nachfrage nach Produkten mit reduziertem Zuckergehalt und zusätzlichem gesundheitlichem Nutzen geführt. Milchhersteller reagieren darauf, indem sie ihre biologischen und funktionellen Produktportfolios erweitern, um den sich wandelnden Ernährungspräferenzen gerecht zu werden.

Fortschritte in der Milchverarbeitung und -verpackung verbessern die Haltbarkeit

Fortschritte in der Milchverarbeitungs- und Verpackungstechnologie tragen erheblich zum Wachstum des Marktes für Milchprodukte in Kuwait bei, indem sie die Produktqualität verbessern und die Haltbarkeit verlängern. Moderne Verarbeitungstechniken wie die Ultrahocherhitzung (UHT) und fortschrittliche Pasteurisierung helfen dabei, den Nährwert zu erhalten und gleichzeitig längere Lagerzeiten zu ermöglichen. Verbesserte Verpackungslösungen, einschließlich aseptischer Verpackungen und wiederverschließbarer Behälter, erhöhen die Produktsicherheit und den Komfort für die Verbraucher. Diese Innovationen reduzieren den Produktverderb und unterstützen eine effiziente Distribution über Einzelhandelskanäle, insbesondere in einem Markt, der auf ein konsistentes Kühlkettenmanagement angewiesen ist. Eine längere Haltbarkeit ermöglicht es Herstellern und Einzelhändlern zudem, das Bestandsmanagement zu optimieren und Verschwendung zu reduzieren. Darüber hinaus entsprechen praktische und tragbare Verpackungsformate den sich wandelnden Verbraucherpräferenzen für den Konsum unterwegs.

Wachstum des Gastronomie- und Gastgewerbesektors erhöht den Milchkonsum

Das Wachstum des Gastronomie- und Gastgewerbesektors trägt erheblich zum steigenden Milchkonsum in Kuwait bei, angetrieben durch die wachsende Nachfrage aus Restaurants, Hotels, Cafés und Schnellrestaurants. Milchprodukte wie Milch, Käse, Sahne, Butter und Joghurt werden häufig in Getränken, Desserts und zubereiteten Speisen verwendet und sorgen für eine konstante Nachfrage aus der Gastronomiebranche. Die Ausbreitung der Café-Kultur und von Spezialgetränkegeschäften hat den Einsatz von Milchzutaten weiter erhöht, insbesondere in den Segmenten Kaffee und Desserts. Das Wachstum des Tourismus stärkt diesen Trend ebenfalls, da höhere Besucherzahlen die Aktivitäten in der Außer-Haus-Gastronomie ankurbeln. Die internationalen Einnahmen aus dem Einreise-Tourismus in Kuwait erreichten im Jahr 2024 2.883,68 Millionen USD, was einem Anstieg von 15,31 % gegenüber 2.500,75 Millionen USD im Jahr 2023 entspricht und eine stärkere Leistung des Gastgewerbesektors widerspiegelt[2]Quelle: Statbase, "Internationale Einnahmen aus dem Einreise-Tourismus – Kuwait", statbase.org . Dieser Anstieg der tourismusbezogenen Ausgaben steigert weiterhin den Milchverbrauch in Hotels und Gastronomiebetrieben. Mit der weiteren Expansion des Gastgewerbesektors wird der Milchkonsum über kommerzielle Kanäle voraussichtlich stetig wachsen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Betriebskosten beeinträchtigen die Rentabilität | -0.8% | Landesweit in Kuwait, insbesondere inländische Produzenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit erhöht Versorgungsrisiken und Preisvolatilität | -0.7% | Landesweit in Kuwait, GCC-Lieferkette | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen verzögern die Markteinführung von Produkten | -0.4% | Landesweit in Kuwait, Importkonformität | Mittelfristig (2–4 Jahre) |

| Herausforderungen in der Lieferkette und Logistik beeinträchtigen die Verfügbarkeit | -0.5% | Landesweit in Kuwait, Handelsrouten durch das Rote Meer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Betriebskosten beeinträchtigen die Rentabilität

Hohe Produktions- und Betriebskosten bleiben ein wesentliches Hemmnis für den Markt für Milchprodukte in Kuwait und beeinträchtigen die Rentabilität entlang der gesamten Wertschöpfungskette. Milchproduzenten sehen sich mit steigenden Ausgaben für Futtermittel, Energie, Arbeit, Transport und Kühlkettenunterhalt konfrontiert, die alle die Gesamtproduktionskosten erhöhen. Die klimatischen Bedingungen des Landes erfordern zudem erhebliche Investitionen in Kühlsysteme und fortschrittliche Betriebsführungspraktiken, was die Betriebskosten weiter erhöht. Die Abhängigkeit von importierten Rohstoffen und Futtermittelzutaten setzt Hersteller globalen Preisschwankungen und Lieferkettenrisiken aus. Dieser Kostendruck schränkt häufig die Preisflexibilität ein, insbesondere in einem wettbewerbsintensiven Einzelhandelsumfeld, in dem Verbraucher preissensibel bleiben. Kleinere Produzenten sind besonders gefährdet, da es ihnen möglicherweise an Skaleneffekten mangelt, um steigende Kosten aufzufangen. Infolgedessen stellen anhaltende Anstiege der Betriebskosten weiterhin eine Herausforderung für Gewinnmargen und Marktexpansion dar.

Hohe Importabhängigkeit erhöht Versorgungsrisiken und Preisvolatilität

Die hohe Importabhängigkeit bleibt ein erhebliches Hemmnis für den Markt für Milchprodukte in Kuwait und erhöht die Anfälligkeit für Versorgungsunterbrechungen und Preisvolatilität. Kuwait ist aufgrund begrenzter inländischer landwirtschaftlicher Kapazitäten und klimatischer Einschränkungen stark auf importierte Milchprodukte, Rohstoffe und Futtermittelzutaten angewiesen. Schwankungen bei den globalen Milchpreisen, Transportkosten und Wechselkursen können sich direkt auf die Produktpreise und die Verfügbarkeit auf dem lokalen Markt auswirken. Lieferkettenunterbrechungen durch geopolitische Spannungen oder logistische Herausforderungen erhöhen die Unsicherheit für Hersteller und Einzelhändler weiter. Diese Importabhängigkeit schränkt auch die Fähigkeit lokaler Produzenten ein, stabile Produktionskosten und langfristige Preisstrategien aufrechtzuerhalten. Plötzliche Anstiege der Importkosten können an die Verbraucher weitergegeben werden, was die Nachfrage in preissensiblen Segmenten beeinträchtigt. Folglich stellt die Importabhängigkeit weiterhin eine Herausforderung für die Marktstabilität und Rentabilität im Milchsektor Kuwaits dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Joghurt-Innovation übertrifft traditionelle Milch

Milch hatte im Jahr 2025 den größten Anteil am Markt für Milchprodukte in Kuwait und repräsentierte 31,49 % des Gesamtumsatzes, unterstützt durch ihre starke Position als Grundnahrungsmittel im täglichen Konsum. Die Kategorie profitiert von einer konstanten Haushaltsnachfrage, da Milch von verschiedenen Altersgruppen und bei unterschiedlichen Ernährungsgewohnheiten weit verbreitet ist. Die hohe Konsumhäufigkeit in Kombination mit ihrer Verwendung in Getränken, beim Kochen und bei der Zubereitung von Speisen sorgt weiterhin für stabile Absatzmengen. Die Verfügbarkeit verschiedener Produktformate, darunter Frisch-, Haltbar-, Aromen- und angereicherte Milch, unterstützt die Kategorieexpansion zusätzlich. Darüber hinaus gewährleistet eine starke Distribution über Supermärkte, Convenience-Stores und moderne Einzelhandelskanäle eine weitreichende Verfügbarkeit. Lokale Milchproduzenten investieren weiterhin in Qualitätsverbesserungen und Produktinnovationen und festigen damit die dominante Position der Milch im gesamten Milchmarkt.

Joghurt wird voraussichtlich das am schnellsten wachsende Segment im Markt für Milchprodukte in Kuwait sein, mit einem erwarteten CAGR von 6,14 % bis 2031, und damit andere Milchkategorien übertreffen. Das Wachstum in diesem Segment wird maßgeblich durch das steigende Verbraucherbewusstsein für die Verdauungsgesundheit und die wahrgenommenen Vorteile probiotikareicher Produkte angetrieben. Veränderte Ernährungspräferenzen hin zu gesünderen und leichteren Lebensmitteloptionen fördern einen höheren Joghurtkonsum bei jüngeren und gesundheitsbewussten Verbrauchern. Hersteller erweitern ihr Produktangebot durch aromatisierte Varianten, fettarme Optionen und funktionelle Joghurtprodukte, um eine breitere Verbraucherbasis anzusprechen. Die steigende Beliebtheit praktischer Snackformate und des Konsums unterwegs trägt ebenfalls zum Nachfragewachstum bei.

Nach Quelle: Kamelmilch stört den von Kuhmilch dominierten Markt

Kuhmilch hielt im Jahr 2025 die dominante Position im Markt für Milchprodukte in Kuwait und machte 78,49 % des gesamten Marktanteils aus. Ihre starke Marktpräsenz wird durch die weitverbreitete Vertrautheit der Verbraucher, eine konsistente Verfügbarkeit und etablierte Lieferketten im ganzen Land gestützt. Kuhmilch bleibt aufgrund ihrer Erschwinglichkeit, ihres Nährwerts und ihrer Vielseitigkeit im Haushalt sowie in der Gastronomie ein Grundnahrungsmittel in der täglichen Ernährung. Die Verfügbarkeit mehrerer Produktvarianten, darunter Frisch-, Haltbar-, fettarme und angereicherte Optionen, stärkt ihre Marktdurchdringung weiter. Lokale Molkereiunternehmen investieren weiterhin in Verarbeitungseffizienz und Distributionsausbau, um eine stabile Versorgung und wettbewerbsfähige Preise zu gewährleisten.

Kamelmilch wird voraussichtlich das am schnellsten wachsende Segment im Markt für Milchprodukte in Kuwait sein und soll zwischen 2026 und 2031 mit einem CAGR von 7,93 % expandieren. Das wachsende Verbraucherinteresse an funktionellen und Spezial-Milchprodukten treibt die Nachfrage nach Kamelmilch an, der häufig einzigartige ernährungsphysiologische und gesundheitliche Vorteile zugeschrieben werden. Das wachsende Bewusstsein für Laktoseempfindlichkeit und alternative Milchoptionen ermutigt Verbraucher ebenfalls, Kamelmilchprodukte zu erkunden. Produzenten führen zunehmend aromatisierte und Mehrwert-Kamelmilchangebote ein, um eine breitere Verbraucherbasis anzusprechen. Darüber hinaus unterstützen steigende Premiumisierungstendenzen und die kulturelle Vorliebe für traditionelle Milchquellen in der Region das Marktwachstum.

Nach Verpackungstyp: Einzelportionsformate gewinnen an Bedeutung

Bis 2025 wird die Flaschenverpackung voraussichtlich einen erheblichen Anteil von 36,61 % am Markt halten. Diese starke Stellung ist größtenteils auf den Komfort zurückzuführen, den sie den Verbrauchern bietet, in Verbindung mit einer Distributionsinfrastruktur, die geschickt auf Glas- und Plastikflaschen ausgerichtet ist. Flaschenverpackungen sind die bevorzugte Wahl für flüssige Milchprodukte, einschließlich Milch und aromatisierter Getränke, dank ihrer Haltbarkeit, einfachen Transportierbarkeit und Frischeerhaltung. Darüber hinaus stärkt die allgegenwärtige Präsenz von Flaschenprodukten in Einzelhandelskanälen ihre Marktstellung. Das Segment reitet auf der Welle der steigenden Nachfrage nach trinkfertigen Milchgetränken, die perfekt zum schnelllebigen Verbraucherlebensstil Kuwaits passt. Innovationen im Flaschendesign, insbesondere leichte und umweltfreundliche Varianten, verstärken die Attraktivität der Flaschenverpackung zusätzlich.

Umgekehrt befindet sich das Segment der Becher und Tassen auf einem Aufwärtstrend und strebt in den kommenden Jahren einen robusten CAGR von 6,94 % an. Dieser Anstieg ist ein Zeugnis für die sich verändernden Verbraucherpräferenzen hin zu portionskontrollierten Verpackungen und einem gesteigerten Appetit auf Premium-Joghurtangebote. Becher und Tassen sind aufgrund ihrer Bequemlichkeit in Einzelportionsgrößen die bevorzugte Wahl und bedienen sowohl den Verbraucher unterwegs als auch Gesundheitsenthusiasten, die Portionskontrolle priorisieren. Der Aufstieg des Segments wird durch Design- und Materialinnovationen gestützt, die sowohl die Produktattraktivität als auch die Funktionalität steigern. Dies macht es zu einem wichtigen Akteur im Bereich der Milchprodukte in Kuwait. Darüber hinaus treibt die steigende Nachfrage nach aromatisierten und probiotischen Joghurts, die überwiegend in Bechern und Tassen verpackt sind, das Wachstum dieses Segments voran.

Nach Vertriebskanal: Dominanz des Einzelhandels verdeckt den Schwung im Außer-Haus-Konsum

Einzelhandelskanäle machten im Jahr 2025 den größten Anteil am Markt für Milchprodukte in Kuwait aus und repräsentierten 94,81 % des Gesamtumsatzes. Diese Dominanz wird in erster Linie durch die starke Verbraucherpräferenz für den Kauf von Milchprodukten über Supermärkte, Verbrauchermärkte, Convenience-Stores und andere Einzelhandelsgeschäfte angetrieben. Die breite Verfügbarkeit von Milchprodukten, häufige Werbeaktionen und wettbewerbsfähige Preisstrategien in Einzelhandelskanälen unterstützen weiterhin hohe Absatzmengen. Darüber hinaus tragen der steigende Haushaltskonsum und die Bequemlichkeit des Großeinkaufs zur starken Leistung des Einzelhandelsvertriebs bei. Der Ausbau der modernen Einzelhandelsinfrastruktur und verbesserte Kühlkettenlogistik erhöhen die Produktzugänglichkeit und Regalverfügbarkeit weiter.

Außer-Haus-Konsum-Kanäle werden voraussichtlich das am schnellsten wachsende Vertriebssegment im Markt für Milchprodukte in Kuwait sein und sollen zwischen 2026 und 2031 einen CAGR von 6,81 % verzeichnen. Das Wachstum in diesem Segment wird durch die Expansion von Gastronomiebetrieben, darunter Restaurants, Cafés, Hotels und Schnellrestaurants, unterstützt. Steigende Trends beim Außer-Haus-Essen und eine wachsende Nachfrage nach milchbasierten Getränken und Desserts tragen zu einem höheren Milchverbrauch im Gastronomiesektor bei. Die Erholung und das Wachstum des Tourismus und des Gastgewerbes unterstützen ebenfalls einen erhöhten Konsum über Außer-Haus-Konsum-Kanäle. Darüber hinaus schaffen Menüinnovationen und die wachsende Beliebtheit von Spezialitätenkaffee und milchbasierten Getränken neue Möglichkeiten für Milchlieferanten.

Geografische Analyse

Der Markt für Milchprodukte in Kuwait wird in erster Linie durch eine hohe städtische Konzentration und eine starke Kaufkraft angetrieben, die eine konstante Nachfrage nach sowohl Grundnahrungs- als auch Mehrwert-Milchprodukten unterstützen. Die Bevölkerung des Landes konzentriert sich größtenteils in städtischen Gebieten wie Kuwait-Stadt und den umliegenden Ballungsräumen, was eine effiziente Distribution über moderne Einzelhandelskanäle ermöglicht. Supermärkte und Verbrauchermärkte dominieren den Milchverkauf aufgrund ihres umfangreichen Produktsortiments und einer starken Kühlketteninfrastruktur. Darüber hinaus trägt das Vorhandensein einer großen Expatriate-Bevölkerung zu vielfältigen Konsummustern bei und erhöht die Nachfrage nach einer breiten Palette von Milchprodukten, darunter Milch, Joghurt, Käse und aromatisierte Milchgetränke. Hohe Pro-Kopf-Einkommensniveaus fördern zusätzlich den Konsum von Premium- und importierten Milchprodukten. Laut der Weltbank erreichte das BIP pro Kopf Kuwaits im Jahr 2024 32.717,70 USD[3]Quelle: Weltbank, "Wirtschaftsindikatoren – BIP – Pro Kopf", worldbank.org.

Die regionale Nachfrage innerhalb Kuwaits wird auch durch Lebensstilmuster und sich wandelnde Verbraucherpräferenzen hin zu komfortorientierten Lebensmittelprodukten beeinflusst. Hektische städtische Lebensstile und eine steigende Erwerbsbeteiligung haben die Nachfrage nach verzehrfertigen und unterwegs konsumierbaren Milchprodukten erhöht, insbesondere in dicht besiedelten Wohn- und Gewerbegebieten. Der Ausbau des modernen Einzelhandels und die wachsende Verbreitung von Convenience-Stores verbessern die Produktzugänglichkeit in verschiedenen Regionen. Darüber hinaus unterstützt ein wachsendes Bewusstsein für Gesundheit und Ernährung die Nachfrage nach funktionellen Milchprodukten wie fettarmer Milch, probiotischem Joghurt und angereicherten Milchprodukten. Lokale Milchproduzenten stärken strategisch ihre Distributionsnetzwerke, um die Produktfrische und Verfügbarkeit im ganzen Land zu gewährleisten.

Der Gastronomie- und Gastgewerbesektor spielt ebenfalls eine wichtige Rolle bei der Gestaltung der geografischen Nachfrage nach Milchprodukten, insbesondere in Handelszentren und stark frequentierten städtischen Zonen. Hotels, Restaurants, Cafés und Schnellrestaurants erzeugen eine konstante Nachfrage nach Milchzutaten, die in Getränken, Desserts und zubereiteten Speisen verwendet werden. Das Wachstum der Café-Kultur und von Spezialitätenkaffeegeschäften hat den Einsatz von Milch- und Sahneprodukten erhöht, insbesondere in städtischen Zentren. Darüber hinaus haben staatliche Initiativen zur Unterstützung der Ernährungssicherheit und der lokalen Produktion Investitionen in inländische Milchverarbeitungsanlagen gefördert und die Importabhängigkeit in bestimmten Kategorien verringert. Die durch eine gut entwickelte Logistikinfrastruktur unterstützte Distributionseffizienz ermöglicht es, Milchprodukte schnell an Verbraucher im ganzen Land zu liefern.

Wettbewerbslandschaft

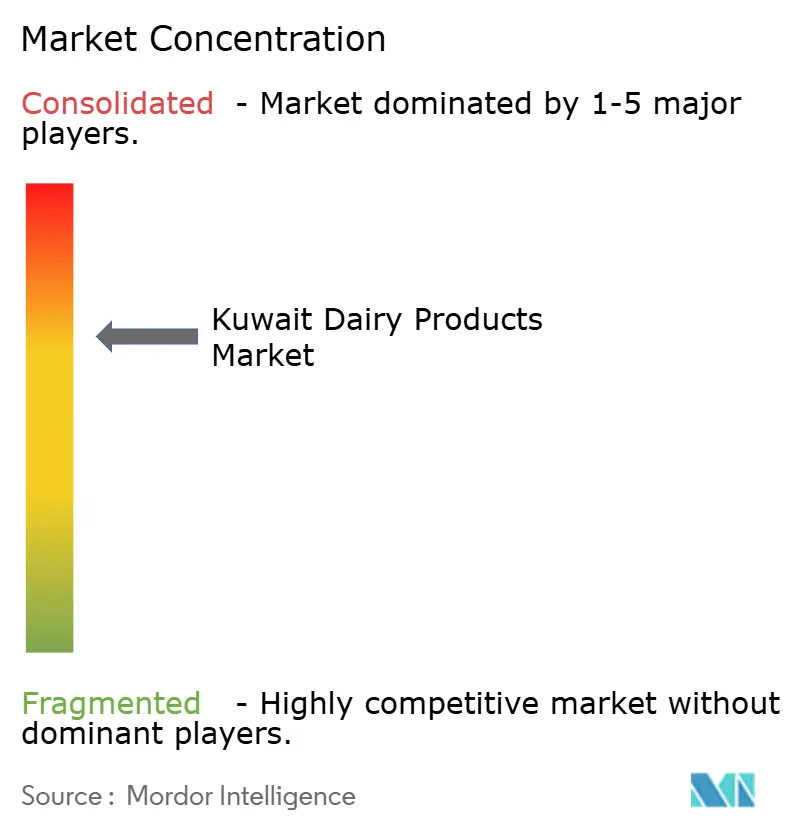

Im Milchmarkt Kuwaits konkurrieren regionale Schwergewichte hart um die Vorherrschaft und stehen Schulter an Schulter mit etablierten lokalen Unternehmen und aufstrebenden Nischenakteuren. Der Markt bleibt konsolidiert, wobei eine Handvoll wichtiger Akteure die Führungsposition teilt. Almarai, ein regionaler Gigant, nutzt seine enorme Größe und betriebliche Effizienz, um die Nase vorn zu behalten. Unterdessen nutzen lokale Unternehmen wie Kuwait Dairy Company und Kuwait Danish Dairy ihr tiefes Verständnis der heimischen Marktlandschaft und robuste Distributionsnetzwerke. Dieses Wettbewerbsgefüge spiegelt breitere Trends im GCC wider, wo größere Unternehmen von Skaleneffekten in Verarbeitung und Distribution profitieren, während lokale Produzenten geschickt auf Verbraucherpräferenzen eingehen und regulatorische Rahmenbedingungen navigieren.

In Kuwaits Milchbereich werden die Wettbewerbsdynamiken zunehmend durch strategische Schritte geprägt, die vertikale Integration und eine strenge Lieferkettenüberwachung betonen. Angesichts der starken Importabhängigkeit Kuwaits und der drohenden Herausforderung der Wasserknappheit, die die Ausweitung der lokalen Produktion einschränkt, optimieren Unternehmen ihre Lieferketten für maximale Effizienz und Zuverlässigkeit. Ein ausgeprägter Fokus auf Kühlkettenlogistik unterstreicht dieses Engagement und gewährleistet die Erhaltung von Produktqualität und Frische, insbesondere bei verderblichen Waren. Die aufstrebende E-Commerce-Landschaft drängt Unternehmen weiter dazu, ihre Online-Präsenz und Lieferfähigkeiten zu stärken und so dem wachsenden Appetit auf Frischkostlieferungen gerecht zu werden. Solche Strategien bewältigen nicht nur logistische Hürden, sondern positionieren Unternehmen auch optimal, um aufkommende Marktchancen zu nutzen.

Darüber hinaus erweitern Unternehmen ihren Horizont, indem sie Premium-Milchprodukte einführen, die auf sich wandelnde Verbrauchergeschmäcker abgestimmt sind. Diese gehobenen Angebote versprechen nicht nur höhere Gewinnmargen inmitten schwankender Inputkosten, sondern entsprechen auch einem globalen Trend: der Bereitschaft der Verbraucher, mehr für überlegene, Mehrwert-Produkte zu investieren. Diese Premiumisierungsstrategie schafft nicht nur eine eigenständige Nische in einem überfüllten Markt, sondern kultiviert auch Markentreue und erweitert die Kundenbasis. Im Wesentlichen ist die Marktlandschaft für Milchprodukte in Kuwait ein delikater Tanz zwischen der Nutzung von Skalenvorteilen und dem geschickten Navigieren lokaler Besonderheiten, alles im Streben nach nachhaltigem Wachstum und Resilienz angesichts von Herausforderungen.

Marktführer im Bereich Milchprodukte in Kuwait

Kuwait United Dairy Company

The Almarai Company

Al Safat Fresh Dairy Co.

Kuwait Danish Dairy Company

Kuwait Dairy Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Kuwait Dairy Company startete unter neuer Führung eine umfassende Markenüberarbeitung. Die erneuerte Identität umfasst ein modernes Logo, neu gestaltete Verpackungen und einen neuen Slogan: „Home of Fresh Milk”. Dieser neue Slogan betont das Engagement von KDCow für Qualität, Reinheit und die Unterstützung lokaler Betriebe. Die aktualisierte Verpackung verwendet ein farbcodiertes System zur einfachen Produktidentifikation, wobei das charakteristische KDCow-Blau im Mittelpunkt steht.

- Juli 2024: Puck führte seinen allerersten zeitlich begrenzten Geschmack ein: Zaatar-Frischkäse. Das Unternehmen hat diese Gläser mit einer modernen 450-g-Verpackung gestaltet und sie bei ausgewählten Einzelhändlern im gesamten Nahen Osten, einschließlich Kuwait, erhältlich gemacht.

- Juni 2024: Kuwait Danish Dairy Company brachte eine neue Speiseeislinie namens „Good for Me” auf den Markt. Dieses neue Angebot enthält keinen zugesetzten Zucker und ist damit eine gesündere Wahl im Vergleich zu den klassischen Speiseeissorten des Unternehmens. Käufer können drei verlockende Geschmacksrichtungen genießen: Vanille, Erdbeere und Schokolade.

Berichtsumfang des Marktes für Milchprodukte in Kuwait

Ein Milchprodukt ist definiert als Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch. Der Markt für Milchprodukte in Kuwait ist nach Produkttyp, Quelle, Verpackungstyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Milch, Käse, Joghurt, Butter, Sahne und sonstige Produkttypen segmentiert. Nach Quelle ist der Markt in Kuhmilch, Kamelmilch sowie Ziegen- und Schafsmilch segmentiert. Basierend auf dem Verpackungstyp ist der Markt in Flaschen, Kartons, Beutel, Becher und Tassen sowie sonstige Verpackungstypen segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandels- und Außer-Haus-Konsum-Kanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wert (USD) und Volumen (Tonnen) erstellt.

| Milch |

| Käse |

| Joghurt |

| Butter |

| Sahne |

| Sonstige Produkttypen |

| Kuhmilch |

| Kamelmilch |

| Ziegen- und Schafsmilch |

| Flaschen |

| Kartons |

| Beutel |

| Becher und Tassen |

| Sonstige Verpackungstypen |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Milch | |

| Käse | ||

| Joghurt | ||

| Butter | ||

| Sahne | ||

| Sonstige Produkttypen | ||

| Nach Quelle | Kuhmilch | |

| Kamelmilch | ||

| Ziegen- und Schafsmilch | ||

| Nach Verpackungstyp | Flaschen | |

| Kartons | ||

| Beutel | ||

| Becher und Tassen | ||

| Sonstige Verpackungstypen | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Milchprodukte in Kuwait bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,58 Milliarden USD erreichen und ab 2026 mit einem CAGR von 5,83 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Joghurt führt mit einem prognostizierten CAGR von 6,14 %, angetrieben durch Innovationen bei Probiotika und proteinreichen Produkten.

Welchen Anteil halten Außer-Haus-Konsum-Kanäle heute?

Außer-Haus-Konsum-Kanäle machen knapp über 5 % des Wertes von 2025 aus, sind aber mit einem CAGR von 6,81 % das am schnellsten wachsende Segment.

Warum gewinnt Kamelmilch an Bedeutung?

Klinische Erkenntnisse zur glykämischen Kontrolle und das offizielle Branding des „Jahres des Kamels” treiben einen CAGR von 7,93 % für Kamelmilch bis 2031 voran.

Wie gestalten Verpackungsinnovationen das Wachstum?

Leichte PET-Flaschen und Elektronenstrahl-Sterilisation verlängern die Haltbarkeit und senken die Frachtkosten, was einen Wandel hin zu Einzelportionsformaten unterstützt.

Seite zuletzt aktualisiert am: