Marktgröße und Marktanteil im Bereich Cloud-Projektportfoliomanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.28 Milliarden US-Dollar |

| Marktgröße (2031) | 25.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-Projektportfoliomanagement-Marktes durch Mordor Intelligence

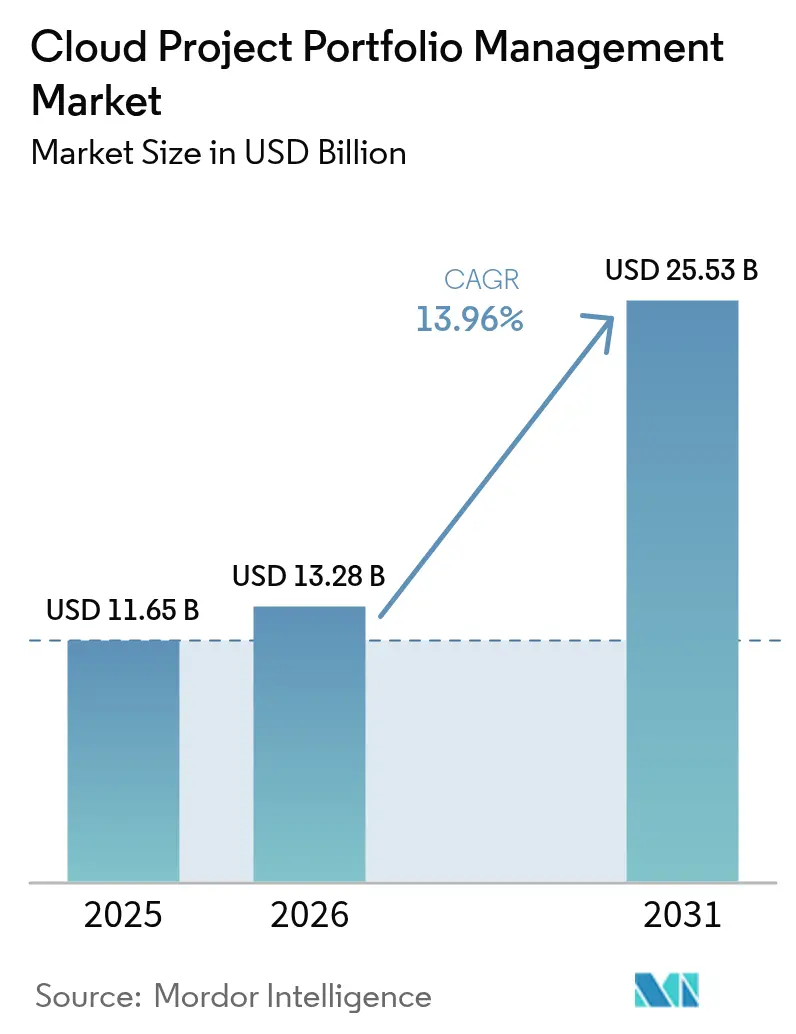

Die Marktgröße für Cloud-Projektportfoliomanagement wurde im Jahr 2025 auf 11,65 Milliarden USD bewertet und wird voraussichtlich von 13,28 Milliarden USD im Jahr 2026 auf 25,53 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 13,96 % während des Prognosezeitraums (2026–2031). Die rasche Einführung künstlicher Intelligenz, die Konvergenz von FinOps-Arbeitsabläufen sowie die Notwendigkeit, hybride Belegschaften zu koordinieren, sind die Grundlagen für die Expansion dieser Softwarekategorie. Die Nachfrage beschleunigt sich in Fertigungsumgebungen, in denen Industrie-4.0-Programme komplexe, lieferantenübergreifende Initiativen erzeugen, die eine einheitliche Projektübersicht erfordern. Großunternehmen bilden nach wie vor den Schwerpunkt der Ausgaben; kleine und mittlere Unternehmen skalieren ihre Einsätze jedoch rasch, da durch Abonnementpreismodelle IT-Infrastrukturhürden entfallen. Bereitstellungsmuster zeigen eine Verlagerung hin zu Hybrid-Cloud-Umgebungen, die eine lokale Datenverwaltung mit cloudnativer Analyse verbinden, während regionale Dynamiken zeigen, dass Asien-Pazifik dank staatlich geförderter Digitalisierungsinvestitionen den Abstand zu Nordamerika verringert. Die Wettbewerbsintensität wird durch KI-orientierte, cloudnative Anbieter geprägt, die etablierten Unternehmenssoftwarelieferanten durch prädiktive Ressourcenplanung und Echtzeit-Kollaborationsfunktionen herausfordern.

Wesentliche Erkenntnisse des Berichts

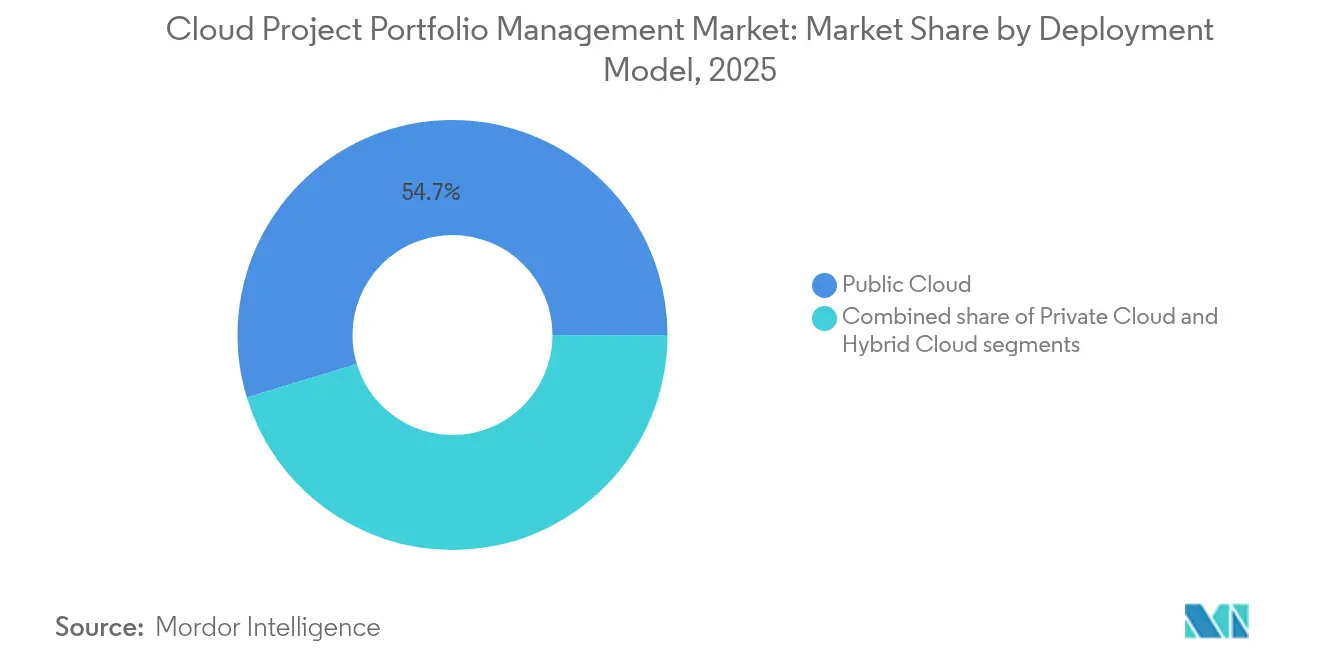

- Nach Bereitstellungsmodell führte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 54,70 %; die Hybrid Cloud wird voraussichtlich bis 2031 mit einer CAGR von 15,05 % wachsen.

- Nach Anwendung hielt das Portfoliomanagement im Jahr 2025 einen Anteil von 45,20 % am Markt für Cloud-Projektportfoliomanagement, während das Ressourcenmanagement bis 2031 mit einer CAGR von 14,65 % voranschreitet.

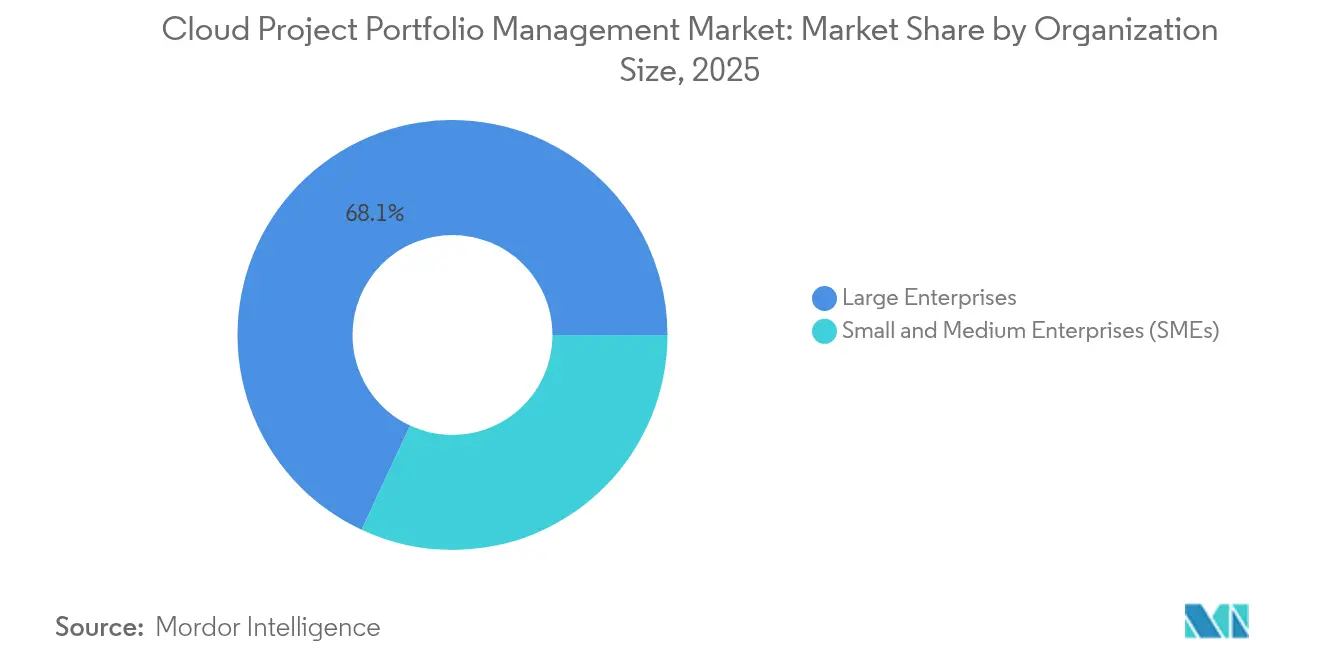

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 68,05 % der Marktgröße für Cloud-Projektportfoliomanagement; KMU werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen.

- Nach Branchenvertikale entfielen auf IT und Telekommunikation im Jahr 2025 35,20 % des Umsatzanteils; die Fertigung wird bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen.

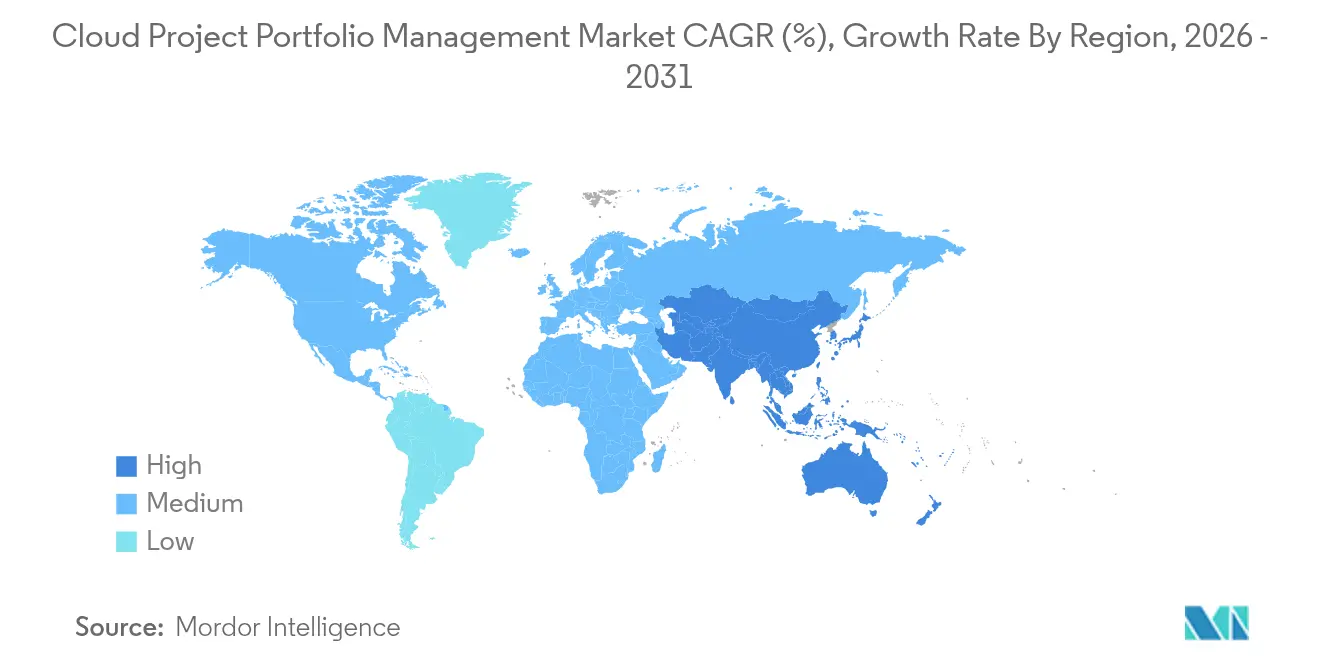

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,10 %, während Asien-Pazifik bis 2031 eine CAGR von 14,40 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cloud-Projektportfoliomanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende BYOD- und Mobile-First-Belegschaft | +2.1% | Global, Schwerpunkt Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Höhere Akzeptanz von Cloud-Analysen | +2.8% | Kernbereich Asien-Pazifik, Übertragungseffekt auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hybriden/Remote-Arbeitsmodellen | +3.2% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit-Portfolioübersicht und ROI-Optimierung | +2.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| FinOps-gesteuerte Kostengovernance-Integration | +1.9% | Global, cloudreife Unternehmen | Langfristig (≥ 4 Jahre) |

| KI-gestütztes prädiktives Projektgesundheits-Scoring | +2.7% | Frühe Anwender in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende BYOD- und Mobile-First-Belegschaft

Einundsechzig Prozent der Projektmanagementfachleute arbeiten heute zumindest teilweise im Homeoffice. Mobiler Zugang hat sich daher von einer Annehmlichkeit zu einer Grundanforderung gewandelt. Unternehmen, die von desktop-zentrierten Tools migrieren, priorisieren responsive Benutzeroberflächen, biometrische Sicherheit und Offline-Synchronisierung, um Kontinuität bei Reisen oder in Szenarien mit geringer Bandbreite zu gewährleisten. Technologie- und Professional-Services-Unternehmen führen mobiloptimierte Suiten am schnellsten ein, da abrechenbare Zeit von sofortigen Statusaktualisierungen abhängt. Anbieter, die Push-Benachrichtigungen und Sprachbefehle integrieren, heben sich ab, indem sie Außendienstingenieuren und Beratern ermöglichen, ohne das Öffnen von Laptops zu reagieren. Mit wachsender Gerätvielfalt wird die Plattformkompatibilität zu einem entscheidenden Kaufkriterium für IT-Beschaffungsverantwortliche.

Höhere Akzeptanz von Cloud-Analysen

Unternehmen analysieren historische Projektartefakte, um Fertigstellungswahrscheinlichkeiten zu prognostizieren, Ressourcenengpässe zu kennzeichnen und das Risikoexposure zu quantifizieren. In Cloud-Projektportfoliomanagement-Marktangebote integrierte Module für maschinelles Lernen beschleunigen diesen Wandel von beschreibenden Dashboards zu prädiktiven Erkenntnissen. Unternehmen, die mehrjährige Transformationsprogramme durchführen, profitieren am meisten, da statistische Modelle in Tabellenkalkulationen verborgene Abhängigkeiten sichtbar machen. Darüber hinaus verbessert sich die Genauigkeit der Kostenzuweisung, wenn integrierte Analysen die tatsächliche Arbeits- und Infrastrukturnutzung nachverfolgen. Führungskräfte stützen ihre Priorisierungsentscheidungen somit auf empirische Leistungsdaten statt auf Intuition, was den Portfoliodurchsatz und die Budgettreue erhöht.

Verlagerung hin zu hybriden/Remote-Arbeitsmodellen

Hybride Arbeitsformen gestalten Kollaborationsnormen neu, indem sie agile und prädiktive Methoden über Zeitzonen hinweg verbinden. Digitale Whiteboards, integrierte Videokonferenzfunktionen und gemeinsam genutzte Dokumentenablagen werden mittlerweile als Standardmodule in Cloud-Projektportfoliomanagement-Marktplattformen ausgeliefert. Unternehmen, die Aufgaben-, Ressourcen- und Finanzansichten in einer einzigen Oberfläche vereinen, vermeiden die Silos, die zuvor verteilte Teams plagten. Asynchrone Kommunikationsfunktionen, wie z. B. Threadkontexte in Gantt-Ansichten, erhalten die Dynamik, wenn Kollegen offline sind, während automatisierte Erinnerungen Sprint-Rhythmen durchsetzen. Dieser Trend festigt die langfristige Nachfrage nach cloudnativen Suiten, die auf Desktop- und Mobil-Endgeräten identische Erfahrungen bieten.

Bedarf an Echtzeit-Portfolioübersicht und ROI-Optimierung

Vorstände und CFOs verlangen kontinuierliche Einblicke in die strategische Ausrichtung, Verbrauchsraten und Ressourcenauslastung. Moderne Dashboards nehmen Live-Datenströme aus DevOps-, HR- und Finanzsystemen auf und übersetzen sie in Heatmaps, die Projekte mit Risiken bei Zeitplan- oder Budgetüberschreitungen markieren. Automatisierte Abweichungsmeldungen reduzieren die Abhängigkeit von manueller Statusberichterstattung und ermöglichen es Projektmanagern, sich auf die Behebung zu konzentrieren. Die Integration von Earned-Value-Analysen mit der Szenarioplanung ermöglicht es Führungskräften, Investitionen zugunsten von Initiativen mit überlegenem Renditepotenzial neu auszurichten. Infolgedessen erzielen Plattformen, die finanzielle und operative Kennzahlen kombinieren, eine höhere Kundenbindung bei Fortune-500-Kunden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheits- und Datenschutzbedenken | -1.8% | Global, hoher Wert in der EU und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit in Multi-Cloud-Ökosystemen | -1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an einheitlichen Datentaxonomien für KI-Modelle | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Komplexität der ESG-Berichterstattung | -0.9% | EU-geführt, sich ausdehnend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheits- und Datenschutzbedenken

Einundsiebzig Prozent der deutschen Cloud-Führungskräfte geben hohe Cybersicherheitsbedenken an, wenn Projektdaten außerhalb des Unternehmens verlagert werden[1]IBM Security, "Cloud Security Index 2025," ibm.com. Branchen, die mit geistigem Eigentum oder Patientendaten umgehen, halten sensible Artefakte häufig vor Ort und greifen auf hybride Konfigurationen zurück, die den externen Zugang einschränken. Fragmentierte internationale Regelungen wie die DSGVO verursachen zusätzlichen Compliance-Aufwand und erzwingen Datenresidenzprüfungen bei der Portfolioplanung. Obwohl führende Anbieter in Zero-Trust-Architekturen und regionsspezifische Rechenzentren investieren, beeinflussen Schlagzeilen über Datenpannen nach wie vor risikoaverse Vorstände. Infolgedessen verlängern sich Beschaffungszyklen und Pilotumfänge im Finanzdienstleistungs- und Gesundheitswesen werden enger gefasst.

Anbieterabhängigkeit in Multi-Cloud-Ökosystemen

Fünfundachtzig Prozent der Unternehmen betreiben Arbeitslasten auf zwei oder mehr Public Clouds, haben jedoch Schwierigkeiten, diese kohärent zu orchestrieren. Proprietäre Workflow-Engines riskieren, Metadaten bei einem einzelnen Anbieter einzusperren, was Exit-Strategien erschwert. Unternehmen priorisieren daher plattformagnostische Tools, die auf offenen APIs und portablen Containern basieren. Anbieter, die Interoperabilität mit AWS, Azure, Google Cloud und Oracle zertifizieren, gewinnen an Zugkraft, insbesondere bei Konzernen, die durch Fusionen heterogene Technologiestacks erben. Das Fehlen standardisierter Kostenzuordnungs-Tags über verschiedene Clouds hinweg verstärkt die Zurückhaltung der Käufer zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid Cloud treibt strategische Flexibilität voran

Hybride Architekturen verzeichneten eine CAGR von 15,05 % und übertreffen weiterhin andere Modelle, da Unternehmen Datensouveränität mit Elastizität in Einklang bringen. Die Marktgröße für Cloud-Projektportfoliomanagement im Bereich hybrider Bereitstellungen wird bis 2031 voraussichtlich 10,06 Milliarden USD erreichen, was die strategische Bedeutung dieses Segments widerspiegelt. Regulierte Branchen verarbeiten sensible Artefakte bevorzugt vor Ort, während sie anonymisierte Telemetrie zur Kapazitätsplanung an Cloud-Analysemodule streamen. Hybride Suiten integrieren VPN-Orchestrierung, richtlinienbasierte Workload-Platzierung und KI-gestützte Latenzoptimierung, sodass Projektteams Daten dort platzieren können, wo Compliance- und Kostenziele übereinstimmen.

Anbieter-Roadmaps zeigen eine tiefere Unterstützung für Edge-Knoten, die sich intermittierend synchronisieren und dennoch in nicht verbundenen Szenarien volle Funktionalität bewahren. Automobil- und Rüstungsunternehmen nutzen beispielsweise die Offline-First-Fähigkeit, um Simulationen in sicheren Einrichtungen auszuführen und den Fortschritt später mit globalen Stakeholdern zu synchronisieren. Die Public Cloud behält das breiteste Ökosystem und einen Umsatzanteil von 54,70 %, doch die Wachstumstrajektorie der Hybrid Cloud unterstreicht eine Verschiebung hin zu gemischter Mandantschaft. Private Cloud bleibt für Unternehmen relevant, die eine vollständige Mandantenisolierung benötigen; Kapitalaufwand und Talentanforderungen dämpfen jedoch ihre Nutzung. Mit zunehmender Cloud-Reife verzeichnet der Markt für Cloud-Projektportfoliomanagement eine erhöhte Nachfrage nach Richtlinien-Engines, die eine optimale Workload-Verteilung automatisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Ressourcenmanagement gewinnt strategische Priorität

Ressourcenmanagement-Software wächst mit einer CAGR von 14,65 % und übertrifft damit Portfolio-Governance-Module. Im Jahr 2025 entfielen 45,20 % des Umsatzes auf das Portfoliomanagement, doch Schmerzpunkte bei der Kapazitätsplanung rücken ressourcenzentrierte Funktionen in den Mittelpunkt der Kaufkriterien. Der Marktanteil für Cloud-Projektportfoliomanagement im Bereich Ressourcenmanagementlösungen erreichte 2025 22,10 % und wird voraussichtlich stetig steigen. Prädiktive Personalbesetzungsalgorithmen gleichen Fähigkeiten mit Sprint-Liefergegenständen ab, reduzieren Leerlaufzeiten und minimieren teure Abhängigkeit von Auftragnehmern. Professional-Services-Unternehmen berichten von Margenverbesserungen nach der Einführung KI-gesteuerter Zuteilung, die wahrscheinlichkeitsgewichtete Auslastungsszenarien quantifiziert.

Integrierte Kompetenzmatrizen und Lernpfadvorschläge verbinden die Talententwicklung weiter mit den Lieferergebnissen. Module für Bedarfsmanagement, Zeiterfassung und Finanzkontrolle konvergieren zu einheitlichen Suiten und schaffen eine einzige Quelle der Wahrheit für Belegschafts- und Kostendaten. Anbieter, die Chatbots mit natürlicher Sprachverarbeitung integrieren, vereinfachen Ressourcierungsentscheidungen für nicht-technische Manager. Gleichzeitig bleibt die Portfolio-Governance für die strategische Ausrichtung unerlässlich, insbesondere bei Konzernen, die Hunderte gleichzeitiger Initiativen finanzieren. Die schnellste Wertschöpfung findet jedoch häufig dann statt, wenn unterbesetzte Teams Mitarbeiter rasch auf Meilensteine mit hoher Wirkung umverteilen, was die Dynamik des Segments erklärt.

Nach Unternehmensgröße: KMU beschleunigen die Cloud-Einführung

Kleine und mittlere Unternehmen weisen eine CAGR von 15,35 % auf, da intuitive Benutzeroberflächen und nutzungsabhängige Preismodelle Funktionalität auf Unternehmensniveau demokratisieren. Das Segment entfiel im Jahr 2025 auf 31,95 % der Marktgröße für Cloud-Projektportfoliomanagement und wird bis 2031 auf Augenhöhe mit Großunternehmen gelangen. Vorlagen, die Arbeitsabläufe für Marketing-Launches oder Software-Sprints vorkonfigurieren, reduzieren Einrichtungszeiten von Monaten auf Tage. MDPI-Umfragedaten zeigen, dass KMU schnellere Zeit bis zur Wertrealisierung und geringeren Verwaltungsaufwand als Hauptgründe für die Cloud-Migration nennen.

Start-ups überspringen häufig vollständig veraltete On-Premise-Systeme und implementieren Single-Sign-On- und API-Integrationen über Marketplace-Klickabläufe. Anbieter reagieren mit der Bündelung von Onboarding-Services und Community-Foren, die als Ersatz für große IT-Abteilungen dienen. Großunternehmen geben in absoluten Zahlen immer noch mehr aus aufgrund von Individualisierung, Sicherheitsprüfungen und globalen Rollouts, aber ihre CAGR hinkt hinterher, da viele ihre Flagship-Portfolios bereits modernisiert haben. Hybride Governance-Boards bei multinationalen Unternehmen pilotieren jetzt leichtgewichtige Tools in Geschäftsbereichen und übernehmen dabei Benutzerfreundlichkeitslektionen aus KMU-orientierten Produkten, um das Mitarbeiterengagement neu zu beleben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Fertigung führt die digitale Transformation an

Die Einführung in der Fertigung steigt mit einer CAGR von 14,12 %, angetrieben durch digitalisierte Lieferketten und komplexe Produktlebenszyklen. Automobil- und Luft- und Raumfahrtingenieure koordinieren Firmware-Updates, mechanisches Design und Compliance-Artefakte bei Lieferanten, wodurch Echtzeittransparenz von entscheidender Bedeutung ist. Die Marktgröße für Cloud-Projektportfoliomanagement in der Fertigung wird bis 2031 voraussichtlich 3,92 Milliarden USD übersteigen. Digitale Zwillinge, additive Fertigungsprojekte und Nachrüstungen für intelligente Fabriken führen zu Abhängigkeiten, die herkömmliche Tabellenkalkulationen nicht bewältigen können.

IT und Telekommunikation blieben mit einem Anteil von 35,20 % im Jahr 2025 die größten Ausgabenbereiche und nannten Software-Release-Rhythmen und Kundenerfahrungs-Initiativen als Gründe. Akteure aus dem Gesundheitswesen, den Biowissenschaften und dem öffentlichen Sektor setzen die Plattformen ein, um Prüfpfade zu pflegen und staatlich finanzierte Forschung zu vereinheitlichen. Anbieter-Roadmaps umfassen zunehmend branchenspezifische Beschleuniger, wie z. B. validierte Vorlagen für die Compliance mit medizinischen Geräten gemäß ISO 13485. Diese vertikale Anpassung verkürzt Vertriebszyklen und schafft Kundenbindung durch die direkte Einbettung regulatorischer Nuancen in die Workflow-Logik.

Geografische Analyse

Nordamerika führte den Markt für Cloud-Projektportfoliomanagement mit einem Anteil von 37,10 % im Jahr 2025 an. Unternehmen in den USA aus den Bereichen Finanzen, Luft- und Raumfahrt sowie Technologie verankern hochwertige Unternehmens-Rollouts, während kanadische Unternehmen aus dem Bereich natürlicher Ressourcen Cloud-Suiten implementieren, um kapitalintensive Projekte zu verwalten. Die Fertigungskorridore Mexikos übernehmen die Software, um Near-Shore-Produktionspläne mit US-Käufern zu koordinieren. Ausgereifte SaaS-Durchdringung, robuste 5G-Abdeckung und tiefgreifende Umschulungsprogramme stützen die regionale Nachfrage; dennoch hält die verstärkte Kontrolle der Datenresidenz Hybrid- und Sovereign-Cloud-Optionen im Fokus.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,40 % bis 2031. Chinas staatlich unterstützte Programme zur digitalen Wirtschaft motivieren lokale Hersteller, Engineering-Workflows in die Cloud zu migrieren. Indische Service-Integratoren betten Projektportfoliomanagement in Kundenliefer-Frameworks ein und beschleunigen die Toolchain-Standardisierung. Japanische und südkoreanische Konzerne integrieren IoT-Telemetrie vom Fabrikboden mit Portfolio-Dashboards, um die Markteinführungszeit für Elektronik zu verkürzen. Der rasche Ausbau von Unterseekabeln und Hyperscaler-Rechenzentrumskapazitäten senkt die Latenz und fördert die Echtzeit-Zusammenarbeit in ASEAN-Projektteams.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum. Deutsche Automobilgiganten setzen strenge Datensouveränitätskontrollen durch, die regionale Anbieter und hybride Bereitstellung begünstigen. Britische Unternehmen aus den Biowissenschaften verfolgen Cloud-Suiten, um mehrstufige klinische Studien unter der Aufsicht der MHRA zu verfolgen. Frankreich, Italien und Spanien tragen durch Modernisierungsfonds des öffentlichen Sektors zusätzliche Dynamik bei. Nordische Unternehmen erweisen sich als frühe Anwender von KI-gestützter Ressourcenplanung im Einklang mit ihren fortgeschrittenen Agenden für digitale Regierungsführung. Regulatorische Komplexität, einschließlich der DSGVO und bevorstehender Bestimmungen des KI-Gesetzes, verlängert die Anbieterqualifizierungszyklen, treibt letztendlich jedoch Premiumpreise für konforme Angebote voran.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und umfasst eine Mischung aus diversifizierten Software-Riesen und cloudnativen Spezialisten. Microsoft, Oracle und SAP nutzen ihre installierten ERP-Fußabdrücke, um integrierte Portfolio-Module im Cross-Selling anzubieten. Die Zusammenarbeit von Oracle mit Microsoft zur Bereitstellung von Oracle Database@Azure verdeutlicht den Drang des Marktes, Multi-Cloud-Betrieb zu vereinfachen[3]Oracle Corporation, "Oracle Database@Azure Pressemitteilung Januar 2025," oracle.com. Atlassian, Smartsheet und monday.com setzen auf Benutzerfreundlichkeit und schnelle Iteration, oft beginnend in Abteilungsbudgets, bevor sie sich unternehmensweit ausbreiten.

Die Differenzierung konzentriert sich auf integrierte KI und Erweiterbarkeit. Die Einführung von Atlassians Rovo integriert Wissensentdeckung und generative Antworten und positioniert das Unternehmen für das Upselling prädiktiver Workflow-Automatisierung. ServiceNow investiert in regionale Partner wie inMorphis, um generative KI-Funktionen für das Bank- und Telekommunikationswesen zu lokalisieren. Anbieter schichten auch No-Code-Builder auf, sodass Fachexperten Aufnahmeformulare, Genehmigungsschritte und KPIs ohne IT-Tickets anpassen können. Offene API-Ökosysteme bleiben von zentraler Bedeutung, da Kunden bidirektionale Synchronisierung mit DevOps-, HRIS- und Finanzsystemen fordern, um Datenkonsistenz zu gewährleisten.

Weißer Fleck besteht bei branchenspezifischen Compliance-Beschleunigern und edge-bewusster Orchestrierung, die Fabrikbodendaten mit Cloud-Analysen harmonisiert. Fusionen und Übernahmen sowie strategische Partnerschaften werden sich voraussichtlich intensivieren, da Plattformanbieter KI-Start-ups akquirieren, um die Prognose von Terminrisiken voranzutreiben. Unternehmen, die Anbieter bewerten, gewichten Cybersicherheitszertifizierungen, Roadmap-Transparenz und Reife des Kundenerfolgs neben der Funktionstiefe. Marktführer mit umfangreichen Supportkapazitäten und flexiblen Bereitstellungsoptionen haben einen Vorteil, wenn regulatorische Rahmenbedingungen strenger werden.

Marktführer im Cloud-Projektportfoliomanagement

Broadcom Corporation

Hewlett Packard Enterprise Development LP

Changepoint Corporation

Clarizen, Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Microsoft und Oracle erweiterten ihre Allianz über Oracle Database@Azure und boten gemeinsam platzierte Datenbanken für einheitliches Workload-Management und geringere Latenz an.

- Januar 2025: Atlassian überschritt einen jährlichen Run-Rate-Umsatz von 5 Milliarden USD und verwies auf ein Abonnementwachstum von 30 % gegenüber dem Vorjahr sowie mehr als 1 Million monatlich aktive KI-Nutzer.

- November 2024: Atlassian verzeichnete ein Umsatzwachstum von 21 % im ersten Quartal des Geschäftsjahres 2025 auf 1,188 Milliarden USD und hob die Einführung von Rovo und Atlassian Focus für die unternehmensweite Wissensorchestrierung hervor.

- Mai 2024: ServiceNow investierte in inMorphis, um die Abdeckung in Indien und im ASEAN-Raum zu vertiefen und gleichzeitig generative KI-Module für den Finanz- und Telekommunikationsbereich gemeinsam zu entwickeln.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Cloud-Projektportfoliomanagement (CPPM) als abonnementbasierte Softwareplattformen, die über öffentliche, private oder hybride Clouds bereitgestellt werden und es Unternehmen ermöglichen, mehrere Projekte über einen einzigen digitalen Arbeitsbereich zu planen, zu priorisieren, zu finanzieren, auszuführen und zu überwachen. Diese Suiten bündeln Module wie Portfolio-Analysen, Ressourcen- und Kapazitätsplanung, finanzielle Steuerung und Echtzeit-Kollaborationsfunktionen und werden auf Basis einer Benutzer- oder Nutzungsstufe lizenziert.

Ausschluss des Geltungsbereichs: PPM-Installationen vor Ort, eigenständige Task-Tracker und reine Professional-Services-Umsätze liegen außerhalb unserer CPPM-Grenze.

Überblick über die Segmentierung

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Anwendung

- Portfoliomanagement

- Bedarfsmanagement

- Projektmanagement

- Ressourcenmanagement

- Sonstige Anwendungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten CPPM-Produktmanager, PMO-Leiter in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie Cloud-Infrastrukturberater. In diesen Gesprächen wurden Adoptionsauslöser, durchschnittliche Sitzpreise, Abwanderungsmuster und regionale Budgetsaisonalität verifiziert und Datenlücken geschlossen, die öffentliche Quellen nicht beleuchten konnten.

Desk Research

Wir begannen mit der Kartierung der Anbieter- und Nachfragelandschaft durch frei verfügbare Tier-1-Quellen wie IT-Personalreihen des US Bureau of Labor Statistics, Cloud-Akzeptanzraten von Eurostat, IKT-Ausgabendaten der OECD und Weißbücher von Branchenverbänden wie PMI und der Cloud Native Computing Foundation. Die 10-Ks der Unternehmen, Notizen zu Produktveröffentlichungen und Präsentationen für Investoren lieferten zusätzliche Signale zu Preisen und Nutzerbasis. Wo tiefere Firmendaten wichtig waren, zapften die Analysten D&B Hoovers und Dow Jones Factiva an, um historische Umsatzaufteilungen zu erhalten.

Fachpresseportale, Patentzusammenfassungen über Questel und Versandhinweise des Zolls für Hardware-gebundene SaaS-Gateways halfen uns bei der Überprüfung der Einsatzmöglichkeiten. Die zitierten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Referenzen wurden zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit den weltweiten Ausgaben für Unternehmenssoftware, aus denen wir den CPPM-Ausgabenpool durch Anwendung der Kennzahlen für die SaaS-Durchdringung, den Anteil an der Gesamtwährung und die Hybrid-Cloud-Akzeptanz herausfiltern. Lieferanten-Roll-ups, Stichproben des durchschnittlichen Verkaufspreises mal der geschätzten Anzahl aktiver Arbeitsplätze und Channel-Checks liefern eine selektive Bottom-up-Linse, die es uns ermöglicht, die Gesamtsumme anzupassen, wenn die Abweichung die Toleranzgrenze überschreitet. Zu den wichtigsten Treibern des Modells gehören: 1) Jährliche Cloud-IT-Ausgaben pro Mitarbeiter, 2) Anteil der dezentralen Wissensarbeiter, 3) durchschnittliche CPPM-Lizenzkosten, 4) Hybrid-Cloud-Einführungsrate und 5) Häufigkeit von Agile-Programmüberprüfungen. Eine multivariate Regression projiziert jeden Treiber, und eine Szenarioanalyse erfasst die Vorteile von in die KI eingebetteten Modulen. Etwaige Datenlücken in den Roll-ups werden durch regionale Interpolation auf der Grundlage von verifizierten Abonnementzahlen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe einer sequentiellen Abweichungsprüfung unterzogen und auf Anomalien hin überprüft. Die Modelle werden alle zwölf Monate aktualisiert. Zwischenzeitliche Wiederholungen werden ausgelöst, wenn sich die Marktdynamik durch wichtige Ereignisse wie große Fusionen und Übernahmen von Anbietern oder abrupte Preisänderungen ändert. Ein abschließender Analysten-Sweep stellt sicher, dass die Kunden immer die aktuellste Ansicht erhalten.

Warum die Cloud Project Portfolio Management Baseline von Mordor Verlässlichkeit befiehlt

Die veröffentlichten CPPM-Zahlen können stark voneinander abweichen, da die Unternehmen unterschiedliche Funktionsumfänge, Preisannahmen und Aktualisierungsrhythmen wählen.

Drei wiederkehrende Ursachen für die Lücke fallen auf: Einige Verlage fassen breitere Work-Management- oder PSA-Einnahmen in CPPM zusammen, andere beschränken sich geografisch auf Nordamerika, während einige wenige sich auf die Umsatzberichterstattung von Anbietern statt auf die Ausgaben von Endnutzern verlassen und dadurch Währungs- und Buchhaltungslücken einbeziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 11,65 B (2025) | Mordor Intelligence | - |

| USD 18,54 B (2025) | Globale Unternehmensberatung A | Umfasst Collaboration Suites und PSA-Module |

| USD 6,80 B (2024) | Forschung Verlag B | Zählt nur nordamerikanische Abonnementausgaben |

| USD 9,45 B (2024) | Industrie Zeitschrift C | Verwendet Lieferantenumsatzberichte ohne Währungsumstellung |

Diese Kontraste zeigen, warum sich Entscheidungsträger, die eine ausgewogene, transparente Basislinie suchen, auf Mordor Intelligence verlassen: Unser Umfang spiegelt den tatsächlichen CPPM-Nutzen wider, unsere Variablen sind nachvollziehbar, und unsere jährliche Aktualisierungskadenz hält die Zahlen aktuell und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der Markt für Cloud-Projektportfoliomanagement?

Der Markt hat im Jahr 2026 einen Wert von 13,28 Milliarden USD und wird voraussichtlich bis 2031 25,53 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Bereitstellungen verzeichnen den schnellsten Anstieg mit einer CAGR von 15,05 %, aufgrund ihrer Balance zwischen Datenkontrolle und Cloud-Skalierbarkeit.

Warum führen KMU diese Plattformen so rasch ein?

Abonnementpreismodelle, schnelles Onboarding und vorgefertigte Vorlagen beseitigen die Infrastruktur- und Fachkenntnishürden, die den KMU-Zugang früher einschränkten.

Wie verbessert KI die Überwachung der Projektgesundheit?

KI-Engines analysieren historische Daten und Echtzeitsignale, um Risikobewertungen zuzuweisen, Terminverzögerungen vorherzusagen und korrektive Personalmaßnahmen zu empfehlen.

Was hemmt die breitere Einführung in regulierten Branchen?

Erhöhte Sicherheits- und Datenschutzanforderungen sowie Datensouveränitätsregeln zwingen zu vorsichtigen, häufig hybriden Bereitstellungsstrategien.

Wer sind die führenden Anbieter in diesem Bereich?

Microsoft, Oracle, SAP, Atlassian, Smartsheet und monday.com führen, während neue Anbieter sich auf KI-gesteuerte Funktionen und branchenspezifische Compliance-Module spezialisieren.

Seite zuletzt aktualisiert am: