Marktgröße und Marktanteil des chinesischen Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

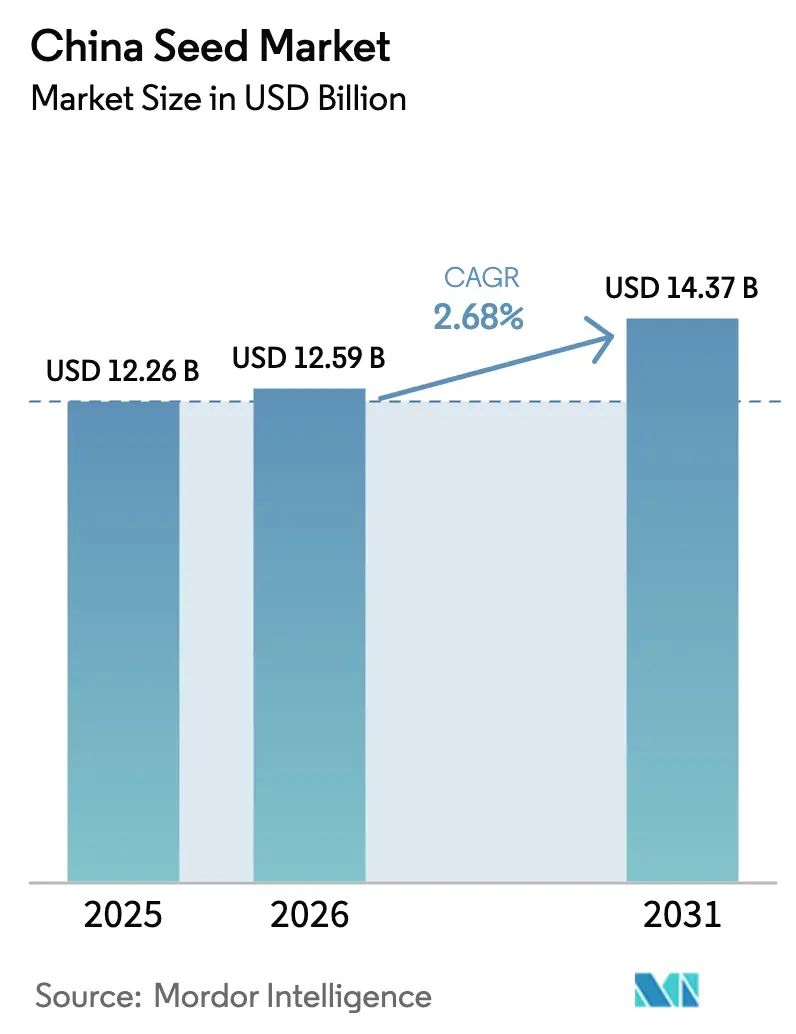

| Marktgröße im Basisjahr (2025) | 12.26 Milliarden US-Dollar |

| Marktgröße (2026) | 12.59 Milliarden US-Dollar |

| Marktgröße (2031) | 14.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.68% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Saatgutmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Saatgutmarkts wird im Jahr 2026 auf 12,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 12,26 Milliarden USD, mit Prognosen für 2031 von 14,37 Milliarden USD, wachsend mit einer CAGR von 2,68 % über den Zeitraum 2026–2031. Dieses bescheidene, aber stetige Tempo spiegelt den reifenden Übergang von der Subsistenzlandwirtschaft zur technologisch gestützten, skalenorientierten Landwirtschaft wider. Ein Großteil des inkrementellen Werts fließt aus Zulassungen für gentechnisch veränderten (GV) Mais und Sojabohnen, der Nachfrage nach hochwertigem Gemüsesaatgut für den geschützten Anbau sowie einem umfassenden politischen Mandat zur Steigerung der Eigenversorgung bei Kulturpflanzen. Der Wettbewerbsdruck ist hoch, da Tausende von Unternehmen auf Provinz- und Kreisebene neben globalen multinationalen Konzernen agieren und eine gemischte Marktlandschaft schaffen, in der Technologie, staatliche Beziehungen und regionale Spezialisierung über Erfolg entscheiden. Die Expansion von Gewächshäusern entlang der östlichen Küstenregion und KI-gestützte Züchtungsplattformen in Peking und Hainan tragen zu neuen Differenzierungsquellen bei, während klimabezogene Risiken in den nordwestlichen Basissaatgutstandorten die Wachstumsaussichten dämpfen.

Zentrale Erkenntnisse des Berichts

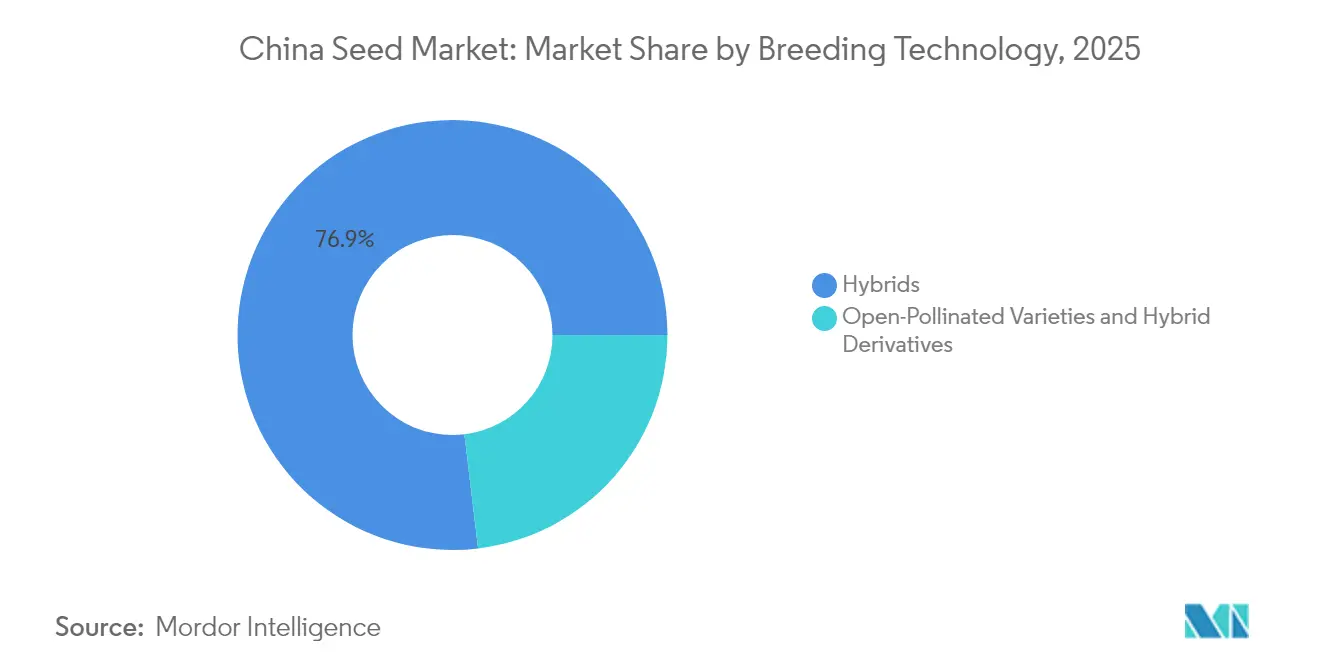

- Nach Züchtungstechnologie führten Hybriden im Jahr 2025 mit einem Umsatzanteil von 76,90 %, während offen bestäubte Sorten und Hybridderivate bis 2031 voraussichtlich mit einer CAGR von 3,32 % wachsen werden.

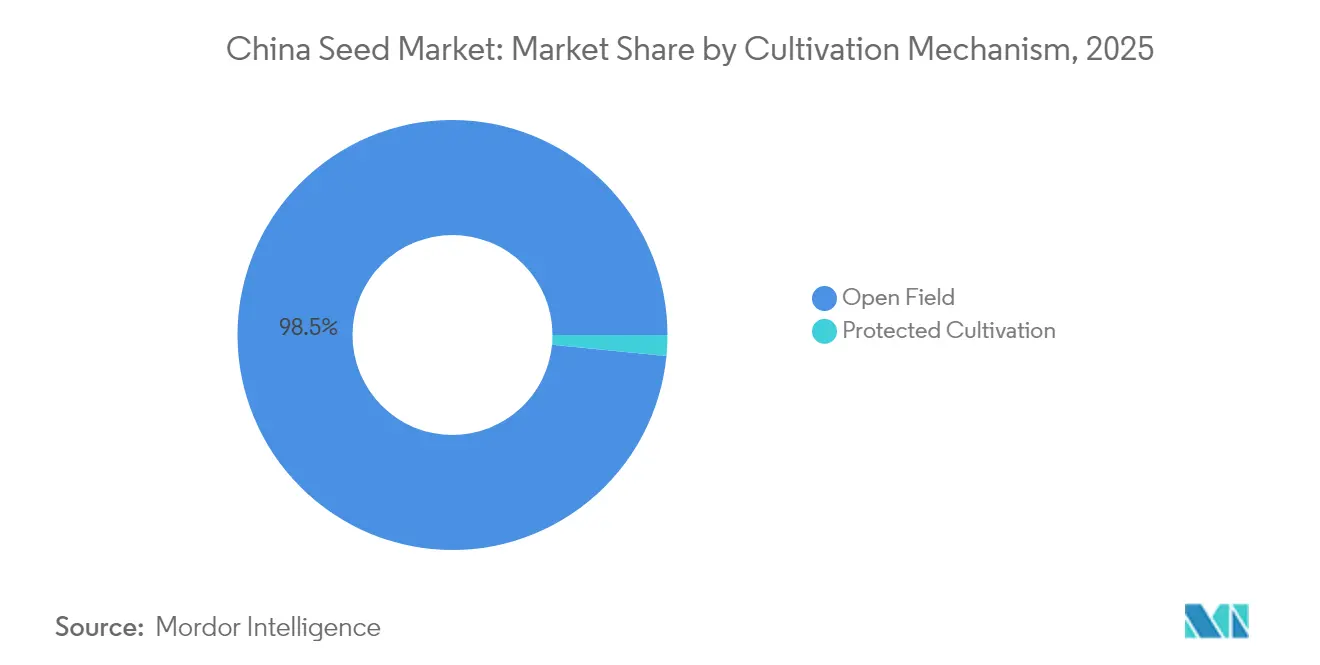

- Nach Anbaumechanismus entfiel das Segment Freilandanbau im Jahr 2025 auf 98,45 % des Marktanteils des chinesischen Saatgutmarkts, während der geschützte Anbau im selben Zeitraum mit einer CAGR von 6,85 % wächst.

- Nach Kulturpflanzentyp entfielen Reihenkulturen im Jahr 2025 auf 91,25 % der Marktgröße des chinesischen Saatgutmarkts, und Gemüse soll zwischen 2026 und 2031 mit einer CAGR von 4,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Saatgutmarkts

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| China beschleunigt die Vermarktung von GV-Mais und GV-Sojabohnen in beispiellosem Ausmaß | +0.8% | Hebei, Jilin, Sichuan und landesweiter Rollout | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für ertragreiches Hybridreissaatgut | +0.5% | Reis-Anbaugürtel in Süd- und Zentralchina | Langfristig (≥ 4 Jahre) |

| Boom des geschützten Anbaus treibt die Nachfrage nach gewächshausgeeignetem Gemüsesaatgut an | +0.4% | Küstenprovinzen und stadtnahe Cluster | Mittelfristig (2–4 Jahre) |

| KI-gestützte Züchtungsplattformen verkürzen Sortenzulassungszyklen | +0.3% | Peking, Hainan und weitere Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Ausbau der CRO-Dienstleistungen des „Nanfan Saatgut-Silicon Valley” ermöglicht den Markteintritt von KMU | +0.2% | Hainan und nationales Züchtungsnetzwerk | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Segments Frischverzehrmais schafft Premiumnischen | +0.3% | Maisbänder im Nordosten und Südwesten sowie stadtnahe Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

China beschleunigt die Vermarktung von GV-Mais und GV-Sojabohnen in beispiellosem Ausmaß

Die Entscheidung Chinas, im Jahr 2024 sechsundzwanzig inländischen Entwicklern Biosicherheitszertifikate auszustellen, eröffnete die größte einzelne nationale Chance zur Vermarktung von GV-Saatgut seit dem ersten Aufkommen der Technologie.[1]Quelle: Office of Agricultural Affairs, „China: Planting Seeds Annual 2024,” Foreign Agricultural Service, USDA, fas.usda.gov Provinzielle Pilotprogramme, die einst 670.000 Hektar GV-Mais abdeckten, werden im Jahr 2025 auf mehr als 3,3 Millionen Hektar ausgeweitet, wodurch eine unmittelbare Nachfrage nach zertifiziertem Saatgut entsteht und ein Präzedenzfall für Sojabohnen geschaffen wird. Ertragssteigerungen von 5–8 % gegenüber konventionellen Hybriden führen zu einem materiellen Umsatzanstieg für Unternehmen, die lizenzierte Merkmale besitzen. Die Merkmalsstapelung wird an Bedeutung gewinnen, da herbizidtolerante und insektenresistente Gene kombiniert werden, um Lohnkostenerhöhungen und sich verändernden Schädlingsspektren entgegenzuwirken. Inländische Akteure, die frühzeitige Genehmigungen erhielten, gewinnen einen Ersteinsteigervorteil bei der Preisgestaltung und der Loyalität der Landwirte, während multinationale Konzerne Margen durch Technologielizenzierung sichern.

Staatliche Subventionen für ertragreiches Hybridreissaatgut

Die Agricultural Development Bank of China hat seit 2021 Saatgutindustriekredite in Höhe von 120 Milliarden CNY (16,9 Milliarden USD) ausgezahlt und dabei Hybridreissorten priorisiert, die Ernährungssicherheitsziele unterstützen. Subventionen verkürzen die Amortisationszeiten der Züchtung und setzen Anreize für mechanisierungsgeeignete Merkmale wie Lagerungsresistenz. Provinzielle Beschaffungsgarantien senken das Lagerrisiko weiter, sodass Unternehmen wie Yuan Longping High-Tech Agriculture ihre Sortenpipelines vertiefen können. Da Subventionsprogramme zunehmend wassereffizientes und klimaresistentes Keimplasma belohnen, werden Unternehmen mit Genomselektionswerkzeugen Mitbewerber übertreffen, die auf konventionelle Züchtung angewiesen sind.

Boom des geschützten Anbaus treibt die Nachfrage nach gewächshausgeeignetem Gemüsesaatgut an

China beherbergt 60,4 % der weltweiten Gewächshausfläche und baut diese Kapazität kontinuierlich durch kommunale Fördermittel aus, die im Jahr 2024 jährlich 2 Milliarden USD überstiegen.[2]Quelle: Office of Agricultural Affairs, „China: Planting Seed 2023 Annual,” Foreign Agricultural Service, USDA, fas.usda.gov Kontrollierte Umgebungen erfordern eine kompakte Pflanzenarchitektur, Krankheitstoleranz bei hoher Luftfeuchtigkeit und lange Erntezeiträume. Saatgutpartien, die diese Spezifikationen erfüllen, erzielen das Zwei- bis Dreifache des Einheitspreises von Freilandäquivalenten. Die Küstenprovinzen Jiangsu, Zhejiang und Shandong haben sich zu Nachfrageclustern entwickelt, in denen Händler technische Beratungsleistungen mit proprietären Sorten bündeln, die Kundenbindung der Landwirte stärken und Prämien-Erneuerungsraten ermöglichen.

KI-gestützte Züchtungsplattformen verkürzen Sortenzulassungszyklen

Künstliche Intelligenz bildet nun die Grundlage für Genomselektion, Phänotypisierungsautomatisierung und Vorhersagemodellierung an führenden Forschungszentren wie dem Beijing Smart Breeding Center von Syngenta und der SeedLLM-Plattform des Yazhou Bay Seed Laboratory. Die Zykluszeiten wurden von den traditionellen acht bis zehn Jahren auf fünf bis sieben Jahre reduziert. Ein schnellerer Portfoliowechsel ermöglicht es Unternehmen, ihre Portfolios vor sich verschiebenden Schädlingsdrücken und politischen Standards aufzufrischen und die Wettbewerbsfähigkeit auf dem Markt zu steigern. Die in KI-Systemen eingebetteten Kapital- und Datenanforderungen erhöhen die Markteintrittsbarrieren und geben Scale-Operatoren Zeit, genetische Gewinne zu konsolidieren, bevor sich mittelgroße Wettbewerber anpassen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Branchenstruktur begrenzt skalengerechte Forschungs- und Entwicklungsinvestitionen | -0.6% | Landesweit und insbesondere bei Unternehmen der dritten Ebene | Langfristig (≥ 4 Jahre) |

| Verzögerte Lizenzgebühreneinziehung schwächt den Sortenschutz | -0.4% | Zentralprovinzen und variable Durchsetzung | Mittelfristig (2–4 Jahre) |

| Klimabedingte Produktionsrisiken in den Basissaatgutstandorten in Gansu und Xinjiang | -0.3% | Saatgutvermehrungszonen im Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Langsame Akzeptanz von zertifiziertem Saatgut bei Kleinbauern | -0.2% | Abgelegene ländliche Kreise sowie Hülsenfrüchte und Nebenkulturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Branchenstruktur begrenzt skalengerechte Forschungs- und Entwicklungsinvestitionen

Die fünf größten Unternehmen halten zusammen etwa 15 % des chinesischen Saatgutmarkts, sodass Tausende von regionalen Unternehmen mit geringen Margen konkurrieren. Die Fragmentierung bedeutet, dass einzelne Betreiber nicht über das Volumen verfügen, das erforderlich ist, um mehrere Millionen Dollar teure Merkmals-Lizenzgebühren zu amortisieren oder ganzjährige Züchtungsbaumschulen zu unterhalten. Die Konsolidierung verläuft langsam, da die Provinzbehörden lokale Champions häufig schützen und Kartellprüfungen große Fusionen genau untersuchen. Das Ergebnis ist ein Zweigangssystem, in dem nationale Marktführer innovieren, während viele kleine Akteure öffentliches Keimplasma weiterverwenden, was das technologische Upgrade des chinesischen Saatgutmarkts insgesamt verzögert.

Das verzögerte System der Lizenzgebühreneinziehung schwächt den Sortenschutz

Obwohl China dem Internationalen Verband zum Schutz neuer Pflanzensorten (UPOV) beigetreten ist, bleibt die Durchsetzung auf dem Feld inkonsistent. Unbefugte Saatgutvermehrung kann den lizenzierten Absatz in einigen Hybridmais-Segmenten um 20–30 % untergraben und mindert direkt die Kapitalrendite der Züchter. Gerichte haben die Sanktionen im März 2025 verschärft, dennoch fehlen den Provinzinspektoren nach wie vor die Ressourcen, um abgelegene Vertriebskanäle zu überwachen. Multinationale Konzerne sehen sich aufgrund der grenzüberschreitenden IP-Verwaltung mit zusätzlicher Komplexität konfrontiert, während inländische Innovatoren den kommerziellen Nutzen einer schnellen Markteinführung gegen potenzielle Umsatzlecks abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Dominanz von Hybriden und Nischenwachstum für offen bestäubte Sorten

Hybriden machten im Jahr 2025 76,90 % des Umsatzes aus und unterstreichen ihre gefestigte Position in ertragstarken Systemen, die bei Mais, Reis und vielen Gemüsekulturen dominieren. Ertragsprämien von 15–30 % und die staatliche Förderung der Mechanisierung begünstigen den Einsatz von Hybriden trotz höherer Saatgut-zu-Land-Kostenverhältnisse. Transgene Hybriden, angeführt von herbizidtoleranten Maissorten, werden sich beschleunigen, sobald die vollständige kommerzielle Anpflanzung über Pilotbereiche hinausgeht, und fügen dem Wert des chinesischen Saatgutmarkts für Technologielizenzgeber einen neuen Lizenzgebührenstrom hinzu.

Offen bestäubte Sorten und Hybridderivate verzeichnen bis 2031 eine CAGR von 3,32 %, angetrieben durch ökologischen Landbau, Saatgut-Spar-Traditionen bei Kleinbauern und die Premium-Verbrauchernachfrage nach Erbsorten-Gemüse. Obwohl das Teilsegment vergleichsweise klein ist, ziehen seine Preisstabilität und niedrigen Technologiekosten regionale Unternehmen an, die sich von stark umkämpften Hybrid-Reihenkultur-Segmenten diversifizieren möchten. Die Nische bietet somit Unternehmen auf Provinzebene einen gangbaren Einstieg in den breiteren chinesischen Saatgutmarkt, ohne die für die Hybridentwicklung typische Forschungs- und Entwicklungsbelastung auf sich nehmen zu müssen.

Nach Anbaumechanismus: Dominanz des Freilandanbaus trifft auf Aufwärtspotenzial des Gewächshausanbaus

Freilandsysteme repräsentierten im Jahr 2025 noch immer 98,45 % des Marktanteils des chinesischen Saatgutmarkts. Mais, Reis, Soja und Baumwolle dominieren die Ackerfläche, und die hier angebauten Sorten betonen Trockenheitstoleranz, breite Krankheitsresistenz und Mähdreschereignung. Da der Arbeitskräftemangel zunimmt, verankern mechanisierungsgeeignete Merkmale weiterhin die Züchtungsprioritäten und festigen die Nachfrage nach Hybriden mit starken Stängeln und gleichmäßiger Reife.

Der geschützte Anbau soll eine CAGR von 6,85 % erzielen und trägt damit überproportional zur Marge innerhalb des chinesischen Saatgutmarkts bei. Gewächshausproduzenten suchen nach kompaktem Internodenabstand, kontinuierlichem Fruchtansatz und Hochfeuchtigkeitstoleranz. Züchter, die in der Lage sind, diese Merkmalspakete zu integrieren, gehen langfristige Lieferverträge mit Gewächshausgenossenschaften ein und sichern sich berechenbare Mengen und Premiumpreise. Das Segment des geschützten Anbaus fungiert daher als Gewinnreservoir, das Rohstoffpreisschwankungen bei Freilandkulturen ausgleicht.

Nach Kulturpflanzentyp: Skalierung von Reihenkulturen versus Premiumisierung von Gemüse

Reihenkulturen machten im Jahr 2025 91,25 % des Umsatzes aus, wobei Mais allein aufgrund der Nachfrage nach Tierfutter und dem Anstieg von Frischverzehrmais auf 1,67 Millionen Hektar ein erhebliches Gewicht hatte. Reis behielt seine politisch bedingte Bedeutung aufgrund von Ernährungssicherheitsmandaten und fortlaufenden Hybridaufrüstungen, während die Sojabohnenanbaufläche auf Handelsolitikveränderungen und das Tempo der GV-Akzeptanz reagiert. Hülsenfrüchte und Faserpflanzen bleiben sekundär, bieten aber potenzielles Aufwärtspotenzial, wenn sich Ernährungsdiversifizierung und Textilpräferenzen entwickeln.

Gemüse soll mit einer CAGR von 4,55 % wachsen und ist damit die am schnellsten expandierende Kategorie innerhalb des chinesischen Saatgutmarkts. Premiumisierung, die in einer höheren Zahlungsbereitschaft für Geschmack, Ernährungswert und pestizidfreie Eigenschaften sichtbar ist, ermöglicht eine Sortenpreisgestaltung weit über den Äquivalenten von Reihenkulturen. Kontrollierte Umgebungen verstärken diesen Effekt, da Anbauer speziell gezüchtetes Saatgut benötigen, das für dichte Bepflanzung und ganzjährige Zyklen geeignet ist. Infolgedessen erzielen Gemüsezüchter häufig zweistellige Umsatzrenditen, was einen starken Kontrast zu den einstelligen Betriebsmargen darstellt, die typischerweise für Rohstoff-Reihenkultur-Saatgut gelten.

Geografische Analyse

Regionale Spezialisierung prägt die Vertriebsstrategien auf dem chinesischen Saatgutmarkt. Das nordöstliche Getreideband aus Heilongjiang, Jilin und Liaoning liefert den Großteil des Basissaatguts für Mais und Soja, da lange Sommertage und Isolation das Risiko von Fremdbestäubung minimieren. Mechanisierte Betriebe, die mehrere tausend Hektar umfassen, benötigen große Saatgutmengen, die in Großgebinden verpackt sind, was Unternehmen begünstigt, die integrierte Produktions- und Verarbeitungsketten betreiben. Die GV-Akzeptanz wird hier am schnellsten voranschreiten, bedingt durch frühe Piloterfahrungen und etablierte Beratungsnetzwerke.

Die Zentralprovinzen entlang des Yangtse-Flusses, darunter Hubei und Hunan, sind das Epizentrum für die Verbreitung von Hybridreis. Warme, feuchte Klimata unterstützen Doppelanbausysteme und erhöhen die Saatgut-Umsatzraten. Die Nähe zu Megacitys wie Shanghai und Guangzhou fördert zudem die Gewächshausexpansion für Gemüse und Spezialblattgemüse. Saatgutlieferanten, die sowohl Hybridreis- als auch Gewächshausgemüse-Portfolios anbieten, gewinnen Cross-Selling-Potenzial und logistische Effizienz.

Westliche und nordwestliche Regionen wie Xinjiang und Gansu fungieren als wichtige Vermehrungsstandorte, sind jedoch zunehmendem Wasserstress und extremen Temperaturschwankungen ausgesetzt, was das Produktionsrisiko erhöht. Die Einführung von Tropfbewässerung und schützender Saatgutverarbeitungsinfrastruktur werden daher zu entscheidenden Wertschöpfungsknoten. Die ganzjährige Züchtungskapazität der Nanfan-Anlagen auf Hainan ergänzt diese saisonalen Einschränkungen und ermöglicht es Unternehmen, zwei oder drei Generationen pro Jahr abzuschließen und ausgewählte Linien dann landesweit zu verteilen.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt hoch, da über 5.000 lizenzierte Saatgutunternehmen am chinesischen Saatgutmarkt teilnehmen. Syngenta Group China, Yuan Longping High-Tech Agriculture und China National Seed Group besetzen die Spitzenebene durch breite Kulturpflanzen-Portfolios und landesweiten Vertrieb, halten jedoch zusammen nur etwa 15 % des Umsatzanteils. Die fragmentierte Struktur ermöglicht es Nischenanbietern, Marktpositionen in spezifischen Kulturen oder Regionen zu behaupten, schafft aber gleichzeitig Herausforderungen für Unternehmen, die Skaleneffekte bei Forschungs- und Entwicklungsinvestitionen anstreben.

Regionale Champions wie Anhui Tsuen Yin Hi-Tech und Beidahuang Kenfeng Seed stützen sich auf lokalisiertes Keimplasma und Provinzsubventionen, um ihr Territorium zu verteidigen. Inländische Unternehmen verfolgen zunehmend ergänzende Akquisitionen, um Gewächshaus-Know-how oder Merkmalsbibliotheken zu gewinnen, und ahmen dabei Syngentas Erwerb von Anhui Jianghuai Horticulture Seeds im Jahr 2024 nach.[3]Quelle: Asia and Pacific Seed Alliance, „China Seed Industry News,” apsaseed.org Globale Akteure wie BASF und Groupe Limagrain unterhalten derweil Joint Ventures, um regulatorische Wege zu navigieren und Produktionsflächen zu sichern.

Die strategische Differenzierung orientiert sich heute zunehmend an Plattformfähigkeiten, KI-Züchtungsmaschinen, Hochdurchsatz-Phänotypisierung und Patentpools statt lediglich am Zugang zu Keimplasma. Unternehmen, die in diese Befähiger investieren, verkürzen Entwicklungszyklen und frischen damit ihre Portfolios schneller auf als Konkurrenten, die an konventionelle Züchtungszeiträume gebunden sind. Die fragmentierte Nachfragestruktur belohnt weiterhin agile Provinzanbieter, die regional angepasste offen bestäubte Linien zu niedrigen Kosten anbieten, und perpetuiert damit eine duale Marktstruktur.

Marktführer der chinesischen Saatgutindustrie

Syngenta Group

Groupe Limagrain

Anhui Tsuen Yin Hi-Tech

Beidahuang Kenfeng Seed Co. Ltd

Yuan Longping High-Tech Agriculture Co., Ltd. (China International Trust Investment Corporation Agriculture Investment)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: China stärkt seine Saatgutindustrie durch nationale Innovationsplattformen und Forschungszentren, einschließlich des Yangling Technology Center von Syngenta. Das Land strebt technologische Eigenständigkeit bei der Saatgutentwicklung für wichtige Kulturen wie Mais und Reis an.

- August 2024: CITIC (China International Trust and Investment Corporation) investierte bis zu 167 Millionen USD in Yuan Longping High-Tech, um die Saatgutzüchtung und die industrielle Integration zu verbessern. Dieser Schritt unterstützte Chinas strategisches Ziel, die Ernährungssicherheit und die Eigenversorgung bei Saatgut zu stärken.

- Oktober 2023: KWS SE veräußerte seinen 49-prozentigen Anteil am Joint Venture KENFENG – KWS SEED CO., LTD sowie sein chinesisches Maissaatgut-Portfolio an Beidahuang Kenfeng Seed Co., Ltd. Dieser Schritt zielte darauf ab, die Position von Beidahuang Kenfeng auf dem chinesischen Maissaatgutmarkt zu stärken.

Berichtsumfang des chinesischen Saatgutmarkts

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen, Gemüse sind als Segmente nach Kulturpflanzentyp abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Sonstige Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Sonstige Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Sonstiges Getreide und sonstige Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Sonstige Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Kreuzblütler | Kohl |

| Karotte | ||

| Blumenkohl und Brokkoli | ||

| Sonstige Kreuzblütler | ||

| Kürbisgewächse | Gurke und Essiggurke | |

| Kürbis und Squash | ||

| Sonstige Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Sonstige Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Kopfsalat | ||

| Erbsen | ||

| Spinat | ||

| Sonstiges nicht klassifiziertes Gemüse | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Sonstige Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Kulturpflanzentyp | Reihenkulturen | Faserpflanzen | Baumwolle |

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Sonstige Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Sonstiges Getreide und sonstige Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Sonstige Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Kreuzblütler | Kohl | |

| Karotte | |||

| Blumenkohl und Brokkoli | |||

| Sonstige Kreuzblütler | |||

| Kürbisgewächse | Gurke und Essiggurke | ||

| Kürbis und Squash | |||

| Sonstige Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Sonstige Wurzeln und Zwiebeln | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Sonstige Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Kopfsalat | |||

| Erbsen | |||

| Spinat | |||

| Sonstiges nicht klassifiziertes Gemüse | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden ausschließlich kommerzielle Saatgüter in den Untersuchungsbereich aufgenommen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Untersuchungsbereich ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Diese wird auch als Erntfläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Saisons hinweg.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut (außer betriebseigenem Saatgut) gesäten Fläche an der gesamten Anbaufläche einer Kultur in der Saison.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturen vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird unter dem Freilandanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Hierbei handelt es sich in der Regel um Feldfrüchte, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Nachtschattengewächse | Hierbei handelt es sich um die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Diese repräsentieren die Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Essiggurke, Kürbis und Squash sowie weitere Kulturen. |

| Kreuzblütler | Dies ist eine Pflanzengattung aus der Kohl- und Senfpflanzen-Familie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und weitere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Hierbei handelt es sich um die erste Generation des Saatguts, das durch kontrollierte Fremdbestäubung und die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Hierbei handelt es sich um Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne gentechnische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten erzeugen sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Nachtschattengewächse | Die unter sonstigen Nachtschattengewächsen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Sonstige Kreuzblütler | Die unter sonstigen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstigen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstigen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und weitere). |

| Sonstiges Getreide und sonstige Zerealien | Die unter sonstigen Getreide- und Zerealienarten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstigen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstigen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamern, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstigen Futterpflanzen berücksichtigten Kulturen umfassen Napierngras, Rispengras, Weißklee, Raigras und Wiesenlieschgras. Sonstige Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstigen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Buschbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine solide Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: ENTWICKLUNG EINES MARKTMODELLS: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenwertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen