Größe und Marktanteil des chinesischen Öl- und Gasmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

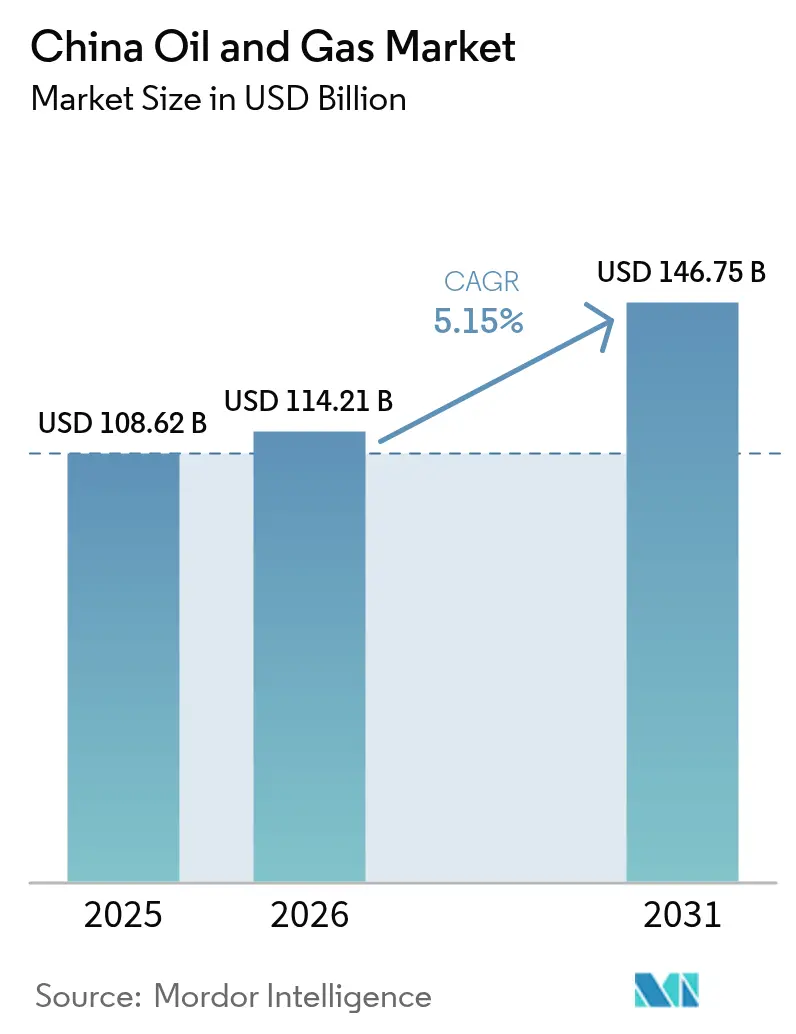

| Marktgröße im Basisjahr (2025) | 108.62 Milliarden US-Dollar |

| Marktgröße (2026) | 114.21 Milliarden US-Dollar |

| Marktgröße (2031) | 146.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

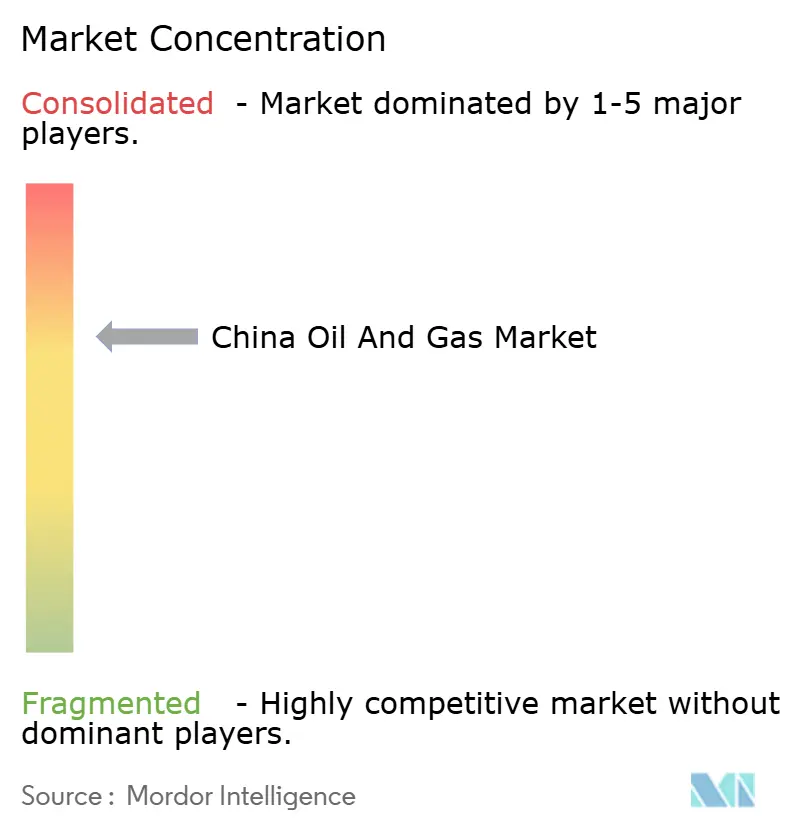

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Öl- und Gasmarkts von Mordor Intelligence

Die Größe des chinesischen Öl- und Gasmarkts wird im Jahr 2026 auf 114,21 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 108,62 Milliarden USD, mit Prognosen für 2031 von 146,75 Milliarden USD, was einer CAGR von 5,15 % für den Zeitraum 2026-2031 entspricht.

Anhaltende inländische Produktionsvorschriften, der Bedarf an petrochemischen Einsatzstoffen und eine rasche Ausweitung der Übertragungsinfrastruktur stützen das Mengenwachstum, auch wenn die Elektrifizierung des Verkehrs die Kraftstoffnachfrage dämpft. Die staatliche Politik begünstigt die Kapitalallokation im vorgelagerten Bereich, und ein nationales Pipelinenetz verbindet heute westliche Becken mit östlichen Industrieclustern. Kohlenstoffabscheidungs-Nachrüstungen in Raffinerien bieten Produzenten einen Weg, sich mit dem Netto-Null-Versprechen für 2060 in Einklang zu bringen, ohne den Durchsatz zu beeinträchtigen. Fortschrittliche seismische Bildgebung, KI-gestützte Bohrungen und Programme zur vorausschauenden Wartung senken die Förderkosten und verzögern den Rückgang reifer Felder, während Joint Ventures mit internationalen Branchenführern den Transfer von Tiefsee- und Emissionsminderungstechnologien beschleunigen.

Wichtigste Erkenntnisse des Berichts

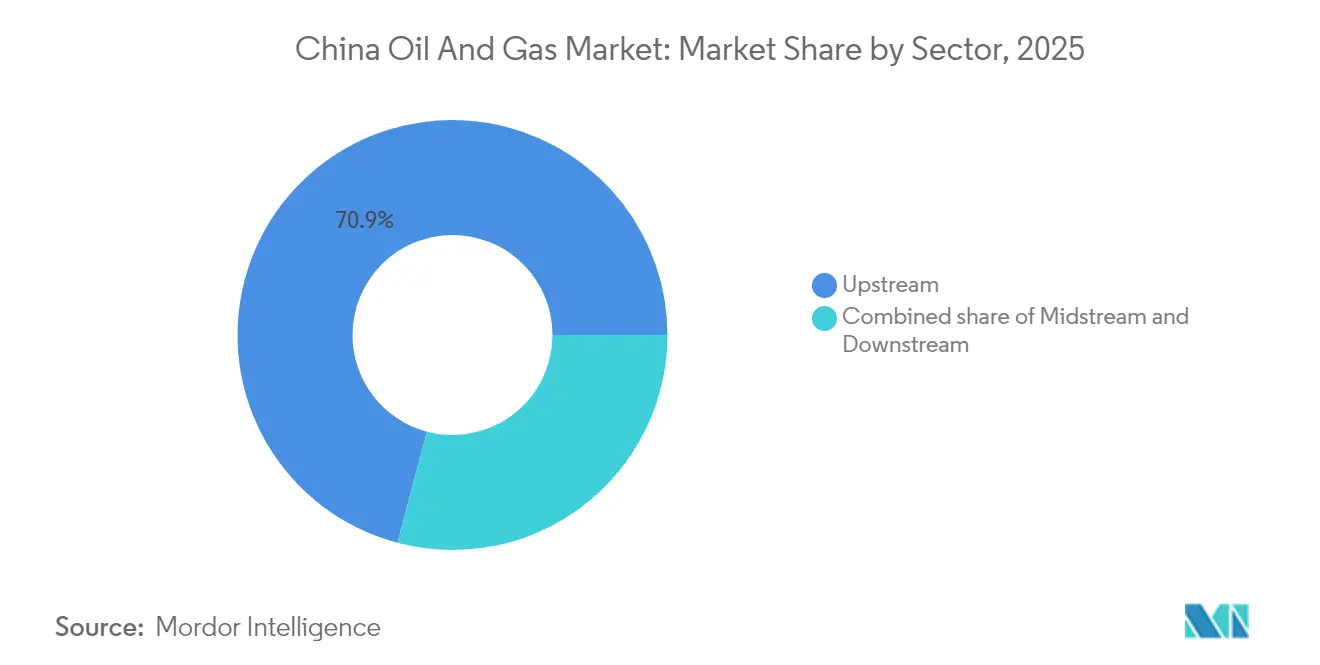

- Nach Sektor führte der vorgelagerte Bereich mit einem Anteil von 70,88 % am chinesischen Öl- und Gasmarkt im Jahr 2025, während der nachgelagerte Sektor bis 2031 voraussichtlich mit einer Rate von 5,44 % wachsen wird.

- Nach Standort entfielen 67,55 % der Größe des chinesischen Öl- und Gasmarkts im Jahr 2025 auf Onshore-Aktivitäten, während Offshore voraussichtlich die schnellste CAGR von 7,28 % bis 2031 liefern wird.

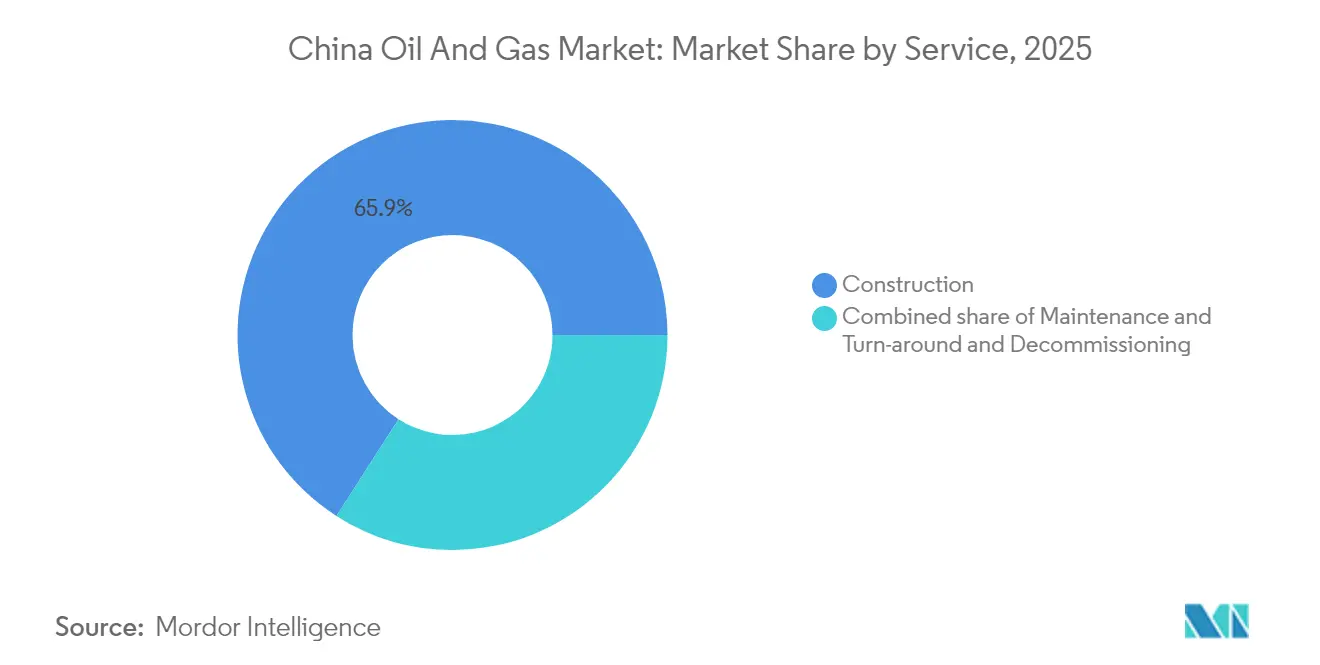

- Nach Dienstleistung hielt der Bau 65,92 % der Größe des chinesischen Öl- und Gasmarkts im Jahr 2025, während die Stilllegung voraussichtlich die schnellste CAGR von 7,86 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Öl- und Gasmarkt

Analyse der Treibereinflusse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Drang nach Energiesicherheit und Importsubstitutionsmandate | 1.50% | Xinjiang, Sichuan, Offshore-Becken | Langfristig (≥ 4 Jahre) |

| Petrochemische Einsatzstoffnachfrage aus der Doppelkreislauf-Strategie | 1.20% | Guangdong, Jiangsu, Zhejiang | Mittelfristig (2-4 Jahre) |

| Kommerzialisierung von Schiefergas in Sichuan und Chongqing | 0.80% | Sichuan-Becken | Mittelfristig (2-4 Jahre) |

| Ausbau des nationalen Pipelinenetzes (PipeChina) | 0.60% | Landesweit | Langfristig (≥ 4 Jahre) |

| CCS-fähige Raffinerienachrüstungen | 0.40% | Shandong, Liaoning, Guangdong | Langfristig (≥ 4 Jahre) |

| KI-optimierte Exploration und Produktion in reifen Becken | 0.30% | Daqing, Shengli, Changqing | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Drang nach Energiesicherheit und Importsubstitutionsmandate

Peking fordert, dass die Rohölproduktion über 200 Millionen Tonnen pro Jahr bleibt, um die Abhängigkeit von Importen zu verringern, die derzeit 73 % der Nachfrage ausmachen.[1]Ministerium für Industrie und Informationstechnologie, "Ziele für die inländische Rohölproduktion", miit.gov.cn CNPC und Sinopec sichern sich zinsgünstige Finanzierungen von politischen Banken für Nachverdichtungsbohrungen, während CNOOC die Offshore-Exploration zur Diversifizierung der Reserven beschleunigt. Eine größere strategische Erdölreserve schützt die inländische Versorgung, und vorgeschriebene lokale Beschaffungsregeln fördern den Kauf chinesischer Bohranlagen, Pumpen und Unterwassernabeln. Petrochemische Hersteller erhöhen Abnahmeverträge für inländisches Naphtha und Ethan, wodurch ein Grundverbrauch gesichert wird, auch wenn die Benzinverkäufe stagnieren. Zusammengenommen stützen diese Maßnahmen eine Sicherheitsprämie, die den chinesischen Öl- und Gasmarkt gegen Preisschocks abpuffert.

Petrochemische Einsatzstoffnachfrage aus der Doppelkreislauf-Strategie

Chinas Wirtschaftsplaner lenken Investitionen in integrierte Raffinerie-Chemieanlagenkomplexe, die mehr Barrel Rohöl in Aromaten und Olefine umwandeln und dadurch die Kohlenwasserstoffnachfrage über Kraftstoffe hinaus steigern. Die Renovierung der Daxie-Insel durch CNOOC erhöht die Rohöldurchsatzkapazität um 50 % und verdoppelt die Chemieausbeute, was Ausbauten in Guangdong und Jiangsu widerspiegelt.[2]China National Offshore Oil Corporation, "Entdeckung von Block 23/21 im Südchinesischen Meer", cnooc.com.cn Die inländische Ethylenproduktion stieg 2024 um 12 % und absorbierte zusätzliche Kondensat- und Flüssiggasströme aus Binnenregionen. Petrochemische Einsatzstoffverträge haben typischerweise eine Laufzeit von fünf Jahren und bieten Produzenten vorhersehbare Zahlungsströme, die den chinesischen Öl- und Gasmarkt während der Energiewende stabilisieren.

Kommerzialisierung von Schiefergas in Sichuan und Chongqing

Die jährliche Schiefergasproduktion überstieg 70 Milliarden m³, nachdem Betreiber ultratiefe Horizontalbohrungen bei mehr als 8.000 m Gesamttiefe gebohrt hatten. Mehrstufige Hydraulikbruchbehandlungen und hochfeste Stützmittel erzielen 18 % höhere Anfangsfließraten im Vergleich zu 2023. Recyceltes Rückflusswasser bewältigt Wasserknappheitsprobleme, und Pad-Bohrungsanordnungen minimieren Landstörungen in bewohnten Tälern. Da die Gewinnschwellenpreise nun unter 3,50 USD pro MMBtu liegen, ist Schiefergas aus Sichuan zu den aktuellen Spotpreisen margenpositiv, was Flächenangebote von privaten Unabhängigen und ausländischen Dienstleistungsunternehmen fördert. Da Stromerzeuger von Kohle auf Gas für die Winterlastspitze umsteigen, erhöhen lokale Pipelineerweiterungen die Abnahmekapazität und unterstützen die kontinuierliche Entwicklung.

Kapazitätserweiterung des nationalen Pipelinenetzes (PipeChina)

PipeChina betreibt 98.000 km Hauptleitungen sowie sieben LNG-Terminals mit einer Entladekapazität von 30 Millionen Tonnen pro Jahr (tpa), wodurch Transport und Produktion getrennt und der Zugang für Dritte ermöglicht wird. Neue West-Ost-Arterien transportieren Gas aus Xinjiang in unter vier Tagen nach Shanghai und senken die Stadttor-Preise um 8 %. Das Netz ist mit der Pipeline \"Power of Siberia\"und küstennahen LNG-Regasifizierungsanlagen verbunden und bietet Disponenten die Flexibilität, inländische und importierte Mengen auszugleichen. Stabile Transporttarife ermöglichen es Provinzversorgern, feste Lieferverträge abzuschließen, wodurch eine historische Beschränkung des Gasnachfragewachstums im chinesischen Öl- und Gasmarkt beseitigt wird.

Analyse der Hemmniseinflüsse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Windfall-Gewinnsteuer auf vorgelagerte Großkonzerne | -0.6% | National, alle wichtigen staatlichen Ölunternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge Methanemissionsvorschriften (Aktionsplan 2025) | -0.4% | National, mit Schwerpunkt auf Schiefergas- und Kohleflözgasoperationen | Mittelfristig (2-4 Jahre) |

| Beschleunigte Elektrifizierung des Straßenverkehrs | -0.8% | Östliche Küstenprovinzen, wichtige städtische Zentren | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsgrenzen beim Hydraulikbruchverfahren im Tarim-Becken und Ordos-Becken | -0.3% | Westregionen, Tarim-Becken, Ordos-Becken, Innere Mongolei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Windfall-Gewinnsteuer auf vorgelagerte Großkonzerne

Eine gestaffelte Abgabe schöpft außergewöhnliche Gewinne in Hochpreiszyklen ab und kürzt die Reinvestitionsbudgets bei CNPC, Sinopec und CNOOC. Das Management priorisiert Kernblöcke mit schneller Amortisation und verzögert marginale Grenzbohrungen. Die Steuer fällt mit steigenden Ausgaben für die Kohlenstoffabscheidung und -speicherung zusammen, verschärft den Cashflow-Druck und dämpft die Expansion im chinesischen Öl- und Gasmarkt leicht.

Strenge Methanemissionsvorschriften (Aktionsplan 2025)

Der Aktionsplan 2025 erfordert eine kontinuierliche Überwachung und vierteljährliche Leckagereparaturen, was die Compliance-Kosten für Schiefer- und Kohleflözgasproduzenten erhöht.[3]Nationale Entwicklungs- und Reformkommission, "Aktionsplan zur Kontrolle von Methanemissionen", ndrc.gov.cn Betreiber rüsten Pneumatikventile nach und installieren Dampfrückgewinnungsanlagen, was die Stückbetriebskosten um 3 % erhöht, jedoch die Emissionsintensität um 40 % senkt. Hersteller optischer Gasspürungskameras verzeichnen starke Aufträge; vorübergehende Abschaltungen für Nachrüstungen beeinträchtigen jedoch die kurzfristige Produktionsaussicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Dominanz des vorgelagerten Bereichs prägt die Marktstruktur

Vorgelagerte Aktivitäten machten 70,88 % des chinesischen Öl- und Gasmarktanteils im Jahr 2025 aus, gestützt durch aggressive staatlich finanzierte Exploration in den Regionen Bohai, Südchinesisches Meer und Ordos. Währenddessen wird der nachgelagerte Sektor voraussichtlich mit einer CAGR von 5,44 % bis 2031 das Marktwachstum antreiben. Integrierte Großkonzerne nutzen KI-gestützte seismische Inversion, um die Explorationszykluszeiten um 20 % zu verkürzen und ihre Vorrangstellung im vorgelagerten Bereich zu festigen.

Die Ausgaben im vorgelagerten Bereich konzentrieren sich auf Lagerstättenverwaltungswerkzeuge, die Gewinnungsfaktoren in reifen Blöcken verbessern. Pilotprojekte zur Kohlenstoffabscheidung in produzierenden Brunnen speichern CO₂ in erschöpften Formationen, was inkrementelle Barrel unter strengeren Emissionsnormen ermöglicht. Obwohl nachgelagerte Benzinmargen mit der Einführung von Elektrofahrzeugen enger werden, bleiben Aromatenmargen stabil und treiben die Raffinerieauslastung voran, was die chemische Nachfrage ankurbelt, die sich auf den vorgelagerten Bereich auswirkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Standort: Onshore-Betrieb behält strategischen Vorteil

Onshore-Bohrlöcher machten 67,55 % der Größe des chinesischen Öl- und Gasmarkts im Jahr 2025 aus, angeführt von den Becken Ordos, Tarim und Sichuan. Offshore verzeichnet bis 2031 eine CAGR von 7,28 %, da die Produktion mit großen Entdeckungen in den Blöcken Lingshui und Liuhua zunimmt, bleibt jedoch auf Barrel-Äquivalentbasis teurer.

Shunbei stellte mit 8.000 m einen Tiefenrekord auf und bewies, dass ultratiefe Onshore-Vorkommen bei moderaten Ölpreisen rentabel sind. Das Recycling von Hydraulikbruchbehandlungswasser halbiert den Süßwasserverbrauch im ariden Tarim und hält die Genehmigungsbehörden wohlwollend. Offshore-Plattformen nutzen nun Unterseekabel, um erneuerbare Energie aus Guangdong zu beziehen und so die Lebenszyklusemissionen um 15 % zu senken; hohe Investitionsausgaben begrenzen jedoch eine breitere Replikation.

Nach Dienstleistung: Dominanz des Baus verschiebt sich hin zum Wachstum der Stilllegung

Bauleistungen machten 65,92 % des chinesischen Öl- und Gasmarktanteils im Jahr 2025 aus, da PipeChina neue Übertragungsleitungen verlegte und CNOOC Tiefsee-Topsides montierte. Massive Pipelinekorridore, die Xinjiang-Felder mit den Yangtze-Flussdeltas verbinden, erforderten Tausende von Kilometern an Aushubarbeiten und den Bau von Kompressorstationen, während die Offshore-Jacketfabrikation zur Unterstützung von Entwicklungen im Südchinesischen Meer ihren Höhepunkt erreichte.

Stilllegungsdienstleistungen werden jedoch voraussichtlich mit der schnellsten CAGR von 7,86 % bis 2031 wachsen, da die Offshore-Plattformen der ersten Generation, die in den späten 1980er Jahren installiert wurden, das Ende ihrer Lebensdauer nähern. Regulatorische Leitlinien schreiben nun die vollständige Entfernung von Jackets und die Räumung des Meeresbodens vor, was einen Markt für Schwerlasthebefahrzeuge, Brunnenversiegelungsausrüstung und Unterwasserschuttkar tierungsanlagen schafft. Erste Aufträge in den Becken Bohai und Perlfluss-Mündung signalisieren eine wachsende Nachfrage nach Spezialunternehmern mit globaler Rückbauererfahrung. Währenddessen bleibt Wartungs- und Generalüberholungsarbeit stabil, da KI- und IoT-Sensoren vorausschauende Strategien ermöglichen, die den Arbeitskräftebedarf in einem schrumpfenden Pool qualifizierter Arbeitskräfte reduzieren. Digitale Projektmanagementsysteme rationalisieren Kostenschätzung und Genehmigungsverfolgung und steigern die Effizienz im gesamten Dienstleistungsspektrum.

Die Entwicklung des Dienstleistungsmix signalisiert einen reifenden chinesischen Öl- und Gasmarkt, der den Grünfeldaufbau in Grenzregionen mit der Anlagenerneuerung und Umweltkonformitätsprojekten in Altstandorten ausbalanciert. Bauausgaben bleiben in Xinjiang-Pipelines und neuen LNG-Tanks verankert; jedoch verschiebt sich ein größerer Teil zukünftiger Budgets hin zu Lebenszyklus-Rückzugslösungen, was globale Best Practices und strengere inländische Standards widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Chinas Westen produziert und der Osten konsumiert, was große Ostströme schafft, die die Logistik im chinesischen Öl- und Gasmarkt bestimmen. Xinjiang und Sichuan lieferten 2024 zusammen mehr als 160 Millionen Tonnen Öläquivalent, während Küstenprovinzen 65 % der Raffineriekapazität und die meisten petrochemischen Crackeranlagen beherbergen. PipeChinas neue Arterien verkürzen die Transitzeit und gleichen innere Überschüsse mit östlichen Defiziten aus.

Das Ordos-Becken bleibt das größte einzelne Produktionszentrum mit 97,5 Millionen Tonnen, unterstützt durch Dampfflutung in Tight-Sand-Reservoiren. Sichuan entwickelt sich zum Kern der unkonventionellen Gasförderung, unterstützt durch nahe gelegene Stützmittelwerke, die die Materialtransportkosten senken. Die Bohai-Bucht beherbergt reife Flachwasserfelder, die nun in die Sekundärförderung eintreten, während Tiefsee-Vorkommen im Südchinesischen Meer, wie Lingshui, kondensatreiche Reserven hinzufügen.

Das nördliche Heilongjiang und die Innere Mongolei fördern konventionelle Barrel, die die Raffinerien in Liaoning versorgen, während Guangdong bei Flüssiggasimporten und Crackanlagen führend ist. Saisonale LNG-Nachfragespitzen ziehen Ladungen nach Zhoushan und Shenzhen, was die Winterversorgung ausgleicht. Grenzüberschreitende Pipelines aus Kasachstan und Russland bieten zentralen Disponenten Flexibilität, während der geplante Myanmar-Korridor Yunnan und Guangxi vergast und damit regionale Lücken schließt.

Die Beteiligung an Projekten der Belt-and-Road-Initiative sichert Eigenkapitalbarrel im Ausland, die inländische Engpässe auffangen. CNPCs Beteiligung an Power of Siberia 2 wird ab 2030 50 Milliarden Kubikmeter jährlich an den chinesischen Öl- und Gasmarkt liefern. Ähnliche Vereinbarungen in Turkmenistan, dem Irak und Mosambik gewährleisten Flexibilität und bieten geopolitische Absicherungen sowie Versorgungsdiversifizierung.

Regulatorisches Umfeld

Der Öl- und Gassektor Chinas unterliegt einem Rahmenwerk, das von der National Development and Reform Commission (NDRC), der National Energy Administration (NEA) und dem Ministry of Ecology and Environment (MEE) geführt wird. Die Measures for Fair Open Supervision of Oil and Gas Pipeline Network Facilities (Order No. 33) trat am 1. November 2025 in Kraft und stärkt den Zugang für Dritte sowie die Aufsicht, während China sich auf ein einheitliches Pipelinenetz zubewegt.

Die Measures for the Administration of Planning, Construction, and Operation of Oil and Natural Gas Infrastructure (Order No. 35) trat am 1. Januar 2026 in Kraft und verschärft die Planungs- und Betriebsanforderungen für wichtige Öl- und Gasinfrastruktur. Das MEE erließ HJ 1461-2026 zur Kontrolle fester Abfälle bei der Öl- und Gasförderung, genehmigt am 19. Januar 2026 und umgesetzt am 1. Juli 2026, zusammen mit Compliance-Instrumenten wie T/CASEI 076-2026 (Plattform für das Pipeline-Integritätsmanagement), umgesetzt am 20. März 2026, und GB/T 34163-2026 (Spezifikationen für die Planung der Schiefergasentwicklung), veröffentlicht am 25. Mai 2026 und umgesetzt am 1. Dezember 2026.

Wettbewerbslandschaft

Es herrscht ein staatlich dominiertes Oligopol, da CNPC, Sinopec und CNOOC zusammen rund 80 % der nationalen Produktion ausmachen.[5]Kommission zur Überwachung und Verwaltung staatseigener Vermögenswerte, "Oil and Gas SOE Performance Report", sasac.gov.cn Die SASAC richtet Investitionsprioritäten aus und ermöglicht dabei technische Differenzierung: CNPC ist im Onshore-Bohren führend, Sinopec in der Raffination und Chemie, und CNOOC im Offshore-Bereich und bei LNG-Operationen. Gesteuerter Wettbewerb vermeidet Preiskämpfe und schützt die Bilanzkraft.

Ausländische Großkonzerne halten Minderheits-Joint-Ventures an, die Tiefsee-Know-how, verbesserte Ölgewinnung oder Emissionssteuerung bieten. Shell ist Miteigentümer des petrochemischen Komplexes Daya Bay, BP kooperiert mit Sinopec im Kraftstoffeinzelhandel, und ExxonMobil lizenziert Technologie zur Herstellung von hocholefinhaltigem Cracking. Dienstleistungsunternehmen aus Norwegen und den Vereinigten Staaten gewinnen Aufträge in den Bereichen Unterwassersteuerungen, Brunnenzementieru ng und Kohlenstoffabscheidungs- und -speicherungsüberwachung, sofern sie kritische Komponenten lokalisieren.

Inländische Unabhängige gedeihen in Nischenschieferblöcken oder der Streifengasverarbeitung, sind jedoch mit Kapitalbeschränkungen und Pipeline-Zugangsentgelten konfrontiert, die mit denen großer Unternehmen vergleichbar sind. Start-ups für digitale Dienstleistungen setzen cloudbasierte Lagerstättensimulato ren und drohnengestützte Leckageerkennung ein und bieten damit Agilität, die die Skalierung großer Unternehmen ergänzt. ESG-Kennzahlen und Kohlenstoffprüfanforderungen nehmen bei der Beschaffung zu, was alle Lieferanten dazu veranlasst, kohlenstoffarme Lösungen zu übernehmen.

Führende Unternehmen der chinesischen Öl- und Gasindustrie

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PipeChina

Sinochem Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Sicherheit der Inlandsversorgung und die regulierte Öffnung der Netze prägen Chancen im Bereich Upstream-Reinvestition, Flexibilität des Gassystems und compliancegetriebene Dienstleistungen. Die Infrastrukturvorschriften von Ende 2025 und Anfang 2026 formalisieren Planungs- und Betriebsanforderungen, was die Nachfrage nach Pipelinebau, Integritätsmanagementsystemen und Drittanbieterdiensten, die unter regulierten Zugangsbedingungen arbeiten, erweitern kann.

Die Offshore-Entwicklung, der Ausbau von Fernleitungen sowie die Einhaltung von Emissions- und Abfallvorschriften prägen weiterhin die Aktivität im Jahr 2026. Im Mai 2026 erreichte CNOOCs Bohai-Kenli-10-2-Entwicklung das Produktionsstadium, was auf eine anhaltende Offshore-Monetarisierung und Bedarf an Upstream-bis-Midstream-Dienstleistungen hinweist. Im Juli 2026 sicherte sich Sinopec Oilfield Service einen bedeutenden EPC-Auftrag für ein wichtiges Pipelinesegment, was auf erneute Midstream-Investitionen und wachsende Anforderungen an Pipeline-Integrität und Projektmanagement-Unterstützung hinweist.

Aktuelle Branchenentwicklungen

- Juli 2026: Eine Tochtergesellschaft der Sinopec Oilfield Service Corporation gewann einen Auftrag für Abschnitt I der Erdgaspipelines Heihe-Daqing und Daqing-Changling. Die Vergabe unterstreicht die anhaltende Ausweitung der Fähigkeiten im Bereich Pipeline-EPC und Integritätsmanagement in China. Diese Maßnahme passt zudem zu den nationalen Bemühungen, den zwischenprovinziellen Gastransport zu stärken.

- Mai 2025: CNOOC gab eine bedeutende Offshore-Entdeckung im Südchinesischen Meer bekannt. Der Fund unterstreicht die anhaltende Bedeutung der Offshore-Exploration und damit verbundener Dienstleistungen. Er bekräftigt die strategische Rolle der Offshore-Energie für die Sicherheit der Inlandsversorgung.

- September 2024: CNOOC begann den landstromgestützten Betrieb eines Offshore-Feldes im Rahmen eines umfassenderen Emissionsminderungsprogramms. Die Integration von Landstrom erweitert die Unterseeverkabelung und Nachrüstungen zur Emissionsminderung über Offshore-Anlagen hinweg. Dieses Projekt spiegelt laufende Investitionen in digitale und netzfähige Offshore-Infrastruktur wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der chinesische Öl- und Gasmarkt als der Wert bemessen, der durch Upstream-, Midstream- und Downstream-Aktivitäten innerhalb Chinas erzeugt wird, einschließlich Dienstleistungen und Betriebsabläufen im Zusammenhang mit der Öl- und Erdgasförderung, dem Transport, der Verarbeitung und zugehörigen Felddienstleistungen.

Ausgeschlossene Bereiche: Wir schließen Wertschöpfungsketten für Energie außerhalb von Öl und Gas aus und zählen den Konsumwert des Einzelhandels für Downstream-Endprodukte außerhalb der Öl- und Gasbetriebs- und Dienstleistungsgrenze nicht mit.

Übersicht der Segmentierung

- Nach Sektor

- Vorgelagert

- Mittelgelagert

- Nachgelagert

- Nach Standort

- Onshore

- Offshore

- Nach Dienstleistung

- Bau

- Wartung und Generalüberholung

- Stilllegung

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zur Aktivität im chinesischen Kohlenwasserstoffsektor, die anschließend in nutzbare Modelltreiber übersetzt wird. Wir stützen uns auf öffentliche und offizielle Quellen wie das National Bureau of Statistics of China, die National Energy Administration, Zollhandelsveröffentlichungen sowie internationale Datensätze wie IEA und EIA für Signale zu Produktion, Importen und Verbrauch.

Um die Zahlen an der tatsächlichen Projektaktivität auszurichten, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Branchennachrichten hinsichtlich Investitionsausrichtung, neuer Feldentwicklungen und Erweiterungen von Pipelines oder Terminals. Patentdatenbanken werden gezielt eingesetzt, um zu verstehen, wohin sich technische Anstrengungen verschieben (zum Beispiel verbesserte Förderverfahren und Gasverarbeitung), und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie einen Nachrichten- und Finanzdaten-Feed wird genutzt, um Umsatzexposition und Zeitpunkte von Ereignissen gegenzuprüfen. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Teilnehmern aus Betreibern, Dienstleistern, Midstream-Infrastrukturakteuren und downstream-anlagennahen Teams erhoben, sodass sich die Annahmen nicht ausschließlich auf veröffentlichte Statistiken stützen. Da es sich um einen Einzelländermarkt handelt, konzentrierten wir uns auf die Abdeckung der wichtigsten Förderbecken und Schlüsselverbrauchsprovinzen in China und nutzten anschließend Nachkontakte, um Preislogik und Aktivitätsverschiebungen zu bestätigen, wenn Schreibtischsignale nicht mit dem tatsächlichen Arbeitsniveau vor Ort übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 15% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 16% | Manager: 59% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-down- und Bottom-up-Ansatzes, bei dem die Kerngesamtwerte aus chinesischen Aktivitätsindikatoren rekonstruiert und anschließend anhand von Lieferanten- und Kanalrealitäten überprüft werden. Die Top-down-Seite nutzt Produktions- und Handelsdaten zur Abbildung des Nachfragepools, gefolgt von einer Zuordnung über Upstream-, Midstream- und Downstream-Aktivitäten, wobei die Ausgabenintensität durch Interviews validiert wird.

Wichtige Modelleingaben umfassen die Förderniveaus von Rohöl und Erdgas, Importabhängigkeit und LNG-Bezugstrends, die Richtung des Raffineriedurchsatzes, Erweiterungen und Auslastung der Pipelinekapazität sowie die typische Dienstleistungsintensität für Wartungs- und Stillstandszyklen. Wird eine Kennzahl in verschiedenen Quellen in unterschiedlichen Einheiten angegeben, wird sie vor der Umrechnung in einen Wert normalisiert und anschließend gegen das abgeglichen, was Praktiker in aktuellen Ausschreibungen und Arbeitsaufträgen sehen. Prognosen werden anhand von Szenarioanalysen entwickelt, bei denen die Nachfrageaussichten für Öl und Gas, geplante Projekte und politisch bedingte Verschiebungen in einen Basisfall und alternative Verläufe übersetzt werden, wobei die endgültige Entwicklung anschließend an Konsensbereiche angeglichen wird, die mit den Primärbefragten erörtert wurden. Bestehen bei Bottom-up-Zusammenfassungen Lücken, wird der fehlende Teil durch konservative Interpolation anhand vergleichbarer Anlagentypen und regionaler Aktivitätssignale behandelt und die Gesamtwerte anschließend an die landesweiten Kontrollsummen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass keine einzelne Quelle das Ergebnis bestimmt. Die Ergebnisse werden anhand unabhängiger Signale wie Produktionsbilanz, Handelsströme und wichtiger Inbetriebnahmetermine von Großprojekten in China überprüft, und größere Abweichungen werden bis zum spezifischen Treiber zurückverfolgt, der sie verursacht hat.

Vor der Freigabe unterzieht sich das Modell einer Peer-Review mit schrittweisen Prüfungen von Einheitsumrechnungen, Preisannahmen und Segmentzuordnungen, und jegliche Ausreißer lösen eine gezielte erneute Prüfung durch zusätzliche Schreibtischrecherche oder einen Rückruf bei einem relevanten Experten aus. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten (etwa politische Änderungen, wichtige Kapazitätsinbetriebnahmen oder starke Preisverschiebungen). Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Schätzung von Mordor Intelligence zum chinesischen Öl- und Gasmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum chinesischen Öl- und Gasmarkt können stark voneinander abweichen, da der zugrunde liegende Umfang nicht immer derselbe ist, auch wenn die Titel ähnlich erscheinen. Unterschiede ergeben sich in der Regel daraus, was als Marktwert gezählt wird, wie Upstream, Midstream und Downstream behandelt werden, und ob die Schätzung aktivitätsbezogenen Indikatoren folgt oder sich stärker auf breite Umsatzmultiplikatoren stützt.

Ein zweiter Einflussfaktor ist der bei der Umrechnung in USD verwendete Preis- und Wechselkurszeitpunkt, da sich der Wert von Öl und Gas mit den Rohstoffpreisen und Vertragszyklen schnell verändert. Manche Studien vermischen auch den operativen Wert mit dem Verkaufswert der Endprodukte oder erweitern die Definition auf angrenzende Energiedienstleistungen, was die Gesamtwerte erhöhen kann, selbst wenn die Wachstumsrichtung ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 108,62 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 323,95 Mrd. USD (2024) | Diese Zahl scheint auf einer deutlich breiteren Wertkonstruktion zu beruhen, die wahrscheinlich den Downstream-Produktwert und breitere Öl- und Gas-Umsatzpools vermischt, was die Gesamtsumme über eine betriebs- und dienstleistungsbezogene Marktdefinition hinaus anheben kann. |

| Branchenverlag B | 100,60 Mrd. USD (2024) | Die geringere Gesamtsumme steht im Einklang mit einem engeren Anwendungsbereich und einem anderen Basisjahr-Preisniveau, bei dem die Wertschöpfung bei Raffinerien und Midstream möglicherweise selektiver behandelt wird und die Preisgestaltung nicht gegen aktuelle Projekt- und Wartungszyklen überprüft wird. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, ob Downstream als operative Tätigkeit oder als Endproduktwert behandelt wird, sowie daraus, wie die Preisgestaltung des Basisjahres in USD umgerechnet wird. Indem das Modell an Produktion, Handel, Durchsatz und Infrastrukturaktivitätsprüfungen verankert wird und die Wertumrechnung anschließend durch Interviews auf ihre Belastbarkeit getestet wird, bleibt die Schätzung nachvollziehbar auf wiederholbare Treiber zurückführbar – eine Disziplin, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Öl- und Gasmarkt im Jahr 2026?

Die Größe des chinesischen Öl- und Gasmarkts beläuft sich im Jahr 2026 auf 114,21 Milliarden USD.

Welche Wachstumsrate wird bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 5,15 % wachsen und bis 2031 einen Wert von 146,75 Milliarden USD erreichen.

Welches Dienstleistungssegment dominiert derzeit?

Bauleistungen führten mit einem Marktanteil von 65,92 % im chinesischen Öl- und Gasmarkt im Jahr 2025.

Welches Dienstleistungssegment wird am schnellsten wachsen?

Die Stilllegung wird voraussichtlich mit einer CAGR von 7,86 % bis 2031 wachsen.

Welchen Anteil hält der vorgelagerte Bereich derzeit?

Der vorgelagerte Bereich hält 70,88 % des chinesischen Öl- und Gasmarkts.

Wer sind die führenden Unternehmen?

CNPC, Sinopec und CNOOC kontrollieren zusammen rund 80 % der inländischen Produktion.

Seite zuletzt aktualisiert am: