Größe und Marktanteil des chinesischen Öl- und Gas-Midstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.71 Milliarden US-Dollar |

| Marktgröße (2026) | 12.16 Milliarden US-Dollar |

| Marktgröße (2031) | 15.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

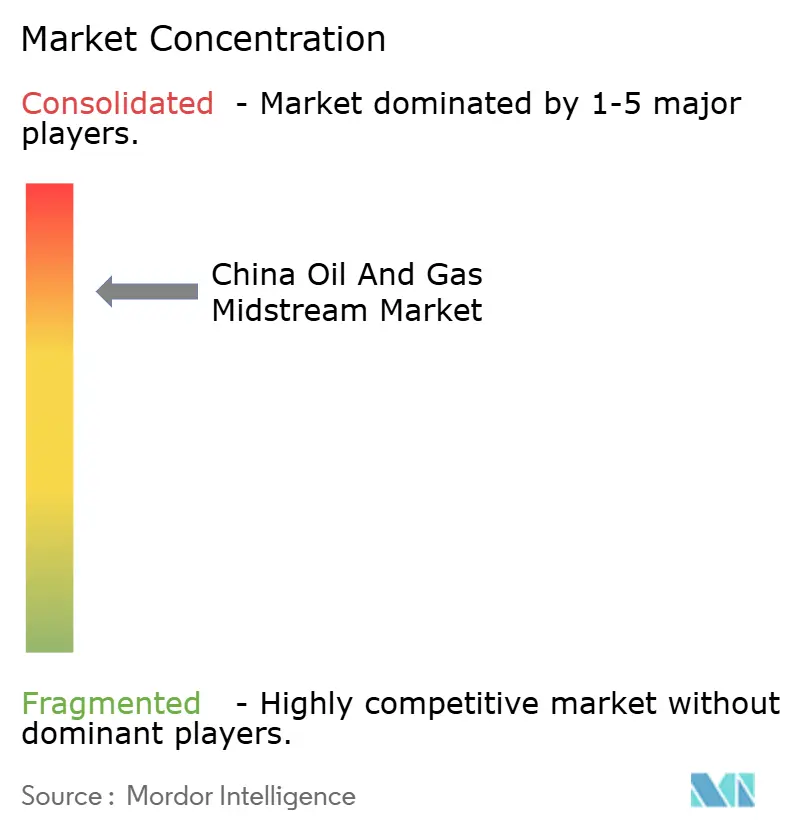

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Öl- und Gas-Midstream-Marktes von Mordor Intelligence

Die Größe des chinesischen Öl- und Gas-Midstream-Marktes wird voraussichtlich von 11,71 Milliarden USD im Jahr 2025 auf 12,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,02 % über den Zeitraum 2026–2031 einen Wert von 15,54 Milliarden USD erreichen.

Ein Kostenaufschlag-Tarifsystem im Fernleitungsbereich koexistiert mit dem Drittparteienzugang an zehn LNG-Terminals, wodurch kommunale Verteiler und große Industrieabnehmer die nationalen Ölgesellschaften umgehen können. Investitionsprioritäten verdeutlichen diesen strukturellen Wandel. Die Wettbewerbsintensität ist je nach Anlageklasse unterschiedlich. PipeChina kontrolliert rund 90.000 Kilometer Fernleitungen unter regulierten Tarifen, die wenig Raum für Wettbewerb lassen. Im Gegensatz dazu konkurrieren mehr als 500 Stadtgas-Konzessionen um Anschlussgebühren und digitale Zähler, während LNG-Terminals nach der Inbetriebnahme von acht neuen Projekten im Jahr 2025 mit Unterauslastung konfrontiert sind. Ein Umweltgenehmigungsverfahren von 18 bis 24 Monaten, volatile Stahlpreise und Wasserknappheit an der Küste bleiben die wichtigsten Risiken, die das Wachstum im Prognosezeitraum gemeinsam hemmen.[1]Nationale Energieverwaltung, "Gasspeichermandat 2030," NEA.GOV.CN

Wichtigste Erkenntnisse des Berichts

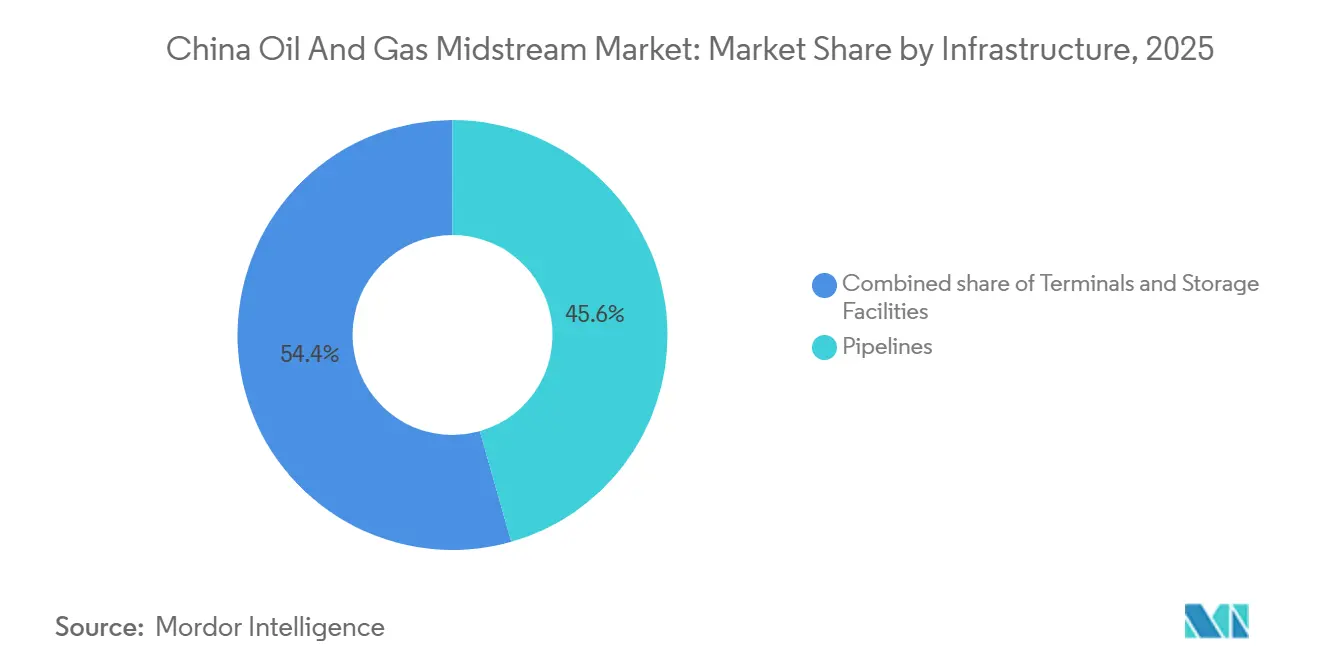

- Nach Infrastruktur entfielen im Jahr 2025 45,6 % des Wertes auf Pipelines, während für Terminals bis 2031 ein CAGR von 8,6 % prognostiziert wird.

- Nach Produkttyp wird der LNG-Durchsatz zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,1 % steigen und damit Erdgas übertreffen, das im Jahr 2025 einen Anteil von 33,2 % hielt.

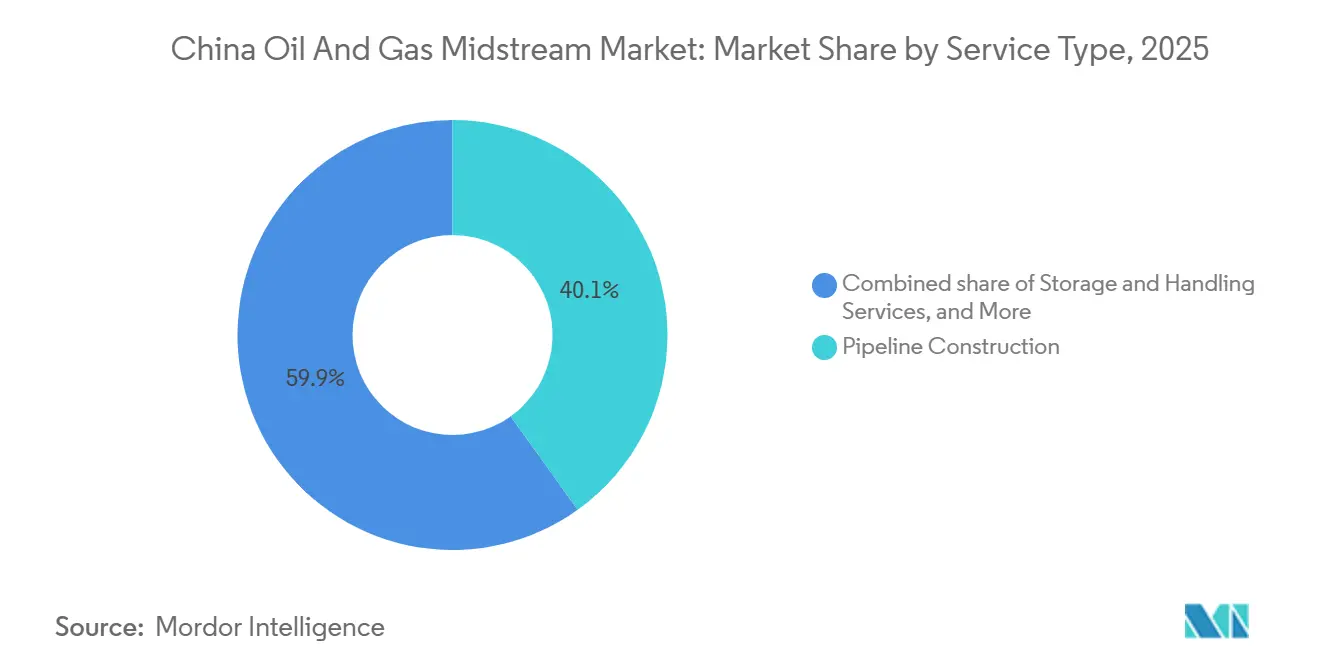

- Nach Dienstleistungstyp entfielen im Jahr 2025 40,1 % des Marktanteils des chinesischen Öl- und Gas-Midstream-Marktes auf den Pipelinebau, während Lager- und Umschlagsdienstleistungen bis 2031 mit einem CAGR von 8,0 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Öl- und Gas-Midstream-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der nationalen Gasleitungskilometer | 1.20% | Westliche Provinzen, Peking-Tianjin-Hebei | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von LNG-Regasifizierungsterminals | 1.50% | Guangdong, Zhejiang, Jiangsu, Fujian, Liaoning | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Umstellung von Kohle auf Gas im Industrie- und Wohnbereich | 0.80% | Hebei, Shanxi, Shandong, Yangtze-Delta | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Pipeline-Zustandsanalysen | 0.40% | Nationale Fernleitungen | Mittelfristig (2–4 Jahre) |

| Boom bei LNG-betriebenen Schwerlastkraftwagen | 0.70% | Nationale Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Strategische Mandate zur Gasspeicherkapazität | 0.90% | Nordchinesische Ebene, Yangtze-Delta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von LNG-Regasifizierungsterminals

China hat im Jahr 2025 acht LNG-Terminals in Betrieb genommen und drei Anlagen erweitert, wodurch die nationale Nennkapazität auf 190 Millionen Tonnen pro Jahr angehoben wurde, mit einem Ziel von 245 Millionen Tonnen für 2030. CNOOCs Yancheng-Terminal fügte 3 Millionen Tonnen pro Jahr hinzu, doch die LNG-Importe sanken im selben Jahr um 9 %, was die Betreiber zur Senkung der Durchleitungsgebühren zwang. Zehn Terminals mit offenem Zugang ermöglichen es Stadtverteilern nun, direkt um Frachtplätze zu bieten, wodurch Endverbraucher globalen Spotpreisschwankungen ausgesetzt werden und die Finanzierung von Neubauprojekten erschwert wird.

Vorschriften zur Umstellung von Kohle auf Gas im Industrie- und Wohnbereich

Pilotprojekte zur sauberen Heizung in Hebei und Shanxi verbesserten die Luftqualität im Winter und veranlassten gezielte Brennstoffumstellungen in städtischen Ballungsräumen. Strengere Emissionsobergrenzen für Zement- und Chemieproduzenten stützen die industrielle Gasnachfrage, doch ländliche Wohnumstellungen verlangsamen sich, da subventionierte Anschlüsse von 3.000 bis 5.000 CNY für einkommensschwache Haushalte unerschwinglich bleiben.[2]Nationales Statistikamt, "Haushaltsenergiebefragung 2024," stats.gov.cn Die Konzentration von Projekten in dichten Korridoren erhöht die Auslastungsraten, lässt jedoch das Hinterland unterversorgt und zwingt Verteiler dazu, industrielle Ankerkunden zu gewinnen.

Einführung KI-gestützter Pipeline-Zustandsanalysen

PipeChina hat ein großes Sprachmodell eingesetzt, das auf 30 Jahren Daten trainiert wurde und Korrosionsschwerpunkte lokalisiert sowie Wartungsarbeiten plant.[3]PipeChina, "Technologiebericht 2024," PIPECHINA.COM.CN Das Ölfeld Changqing reduzierte ungeplante Ausfallzeiten durch prädiktive Analysen um 18 % und verdeutlicht damit Kapitaleffizienzgewinne. Kleinere kommunale Konzessionen hinken bei der Dateninfrastruktur hinterher, was Leistungslücken vergrößert und die Vorteile nationaler Ölgesellschaften verstärkt.

Boom bei LNG-betriebenen Schwerlastkraftwagen

Die Verkaufszahlen von LNG-Lastkraftwagen erreichten im Jahr 2024 178.000 Einheiten, wodurch die Marktdurchdringung auf 29,6 % stieg, da LNG einen Kostenvorteil von 1,50 CNY pro Liter-Äquivalent gegenüber Diesel behielt. Über 5.000 Tankstellen bedienen die Korridore Peking–Shanghai und Guangzhou–Chengdu und stimulieren dezentrale Verflüssigung und mobile Bunkernetze.[4]CAAM, "Bericht über LNG-Lkw-Verkäufe 2024," CAAM.ORG.CN

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwieriges Umwelt- und Flächennutzungsgenehmigungsverfahren | -0.60% | Provinzübergreifende Strecken, westliche Ökologiezonen | Langfristig (≥ 4 Jahre) |

| Kapitalkosteneskalation infolge von Rohstoffpreisvolatilität | -0.50% | Stahlintensive Pipelines, Küstenterminals | Mittelfristig (2–4 Jahre) |

| Engpässe im Seeverkehr erhöhen die Landungskosten für LNG | -0.40% | Guangdong, Zhejiang, Fujian | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit an der Küste begrenzt neue LNG-Terminals | -0.30% | Guangdong, Zhejiang, Jiangsu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwieriges Umwelt- und Flächennutzungsgenehmigungsverfahren

Provinzübergreifende Pipelines benötigen 18 bis 24 Monate für die Umweltgenehmigung. Westliche Trassen, die durch Schutzgebiete verlaufen, überschreiten häufig 30 Monate, was die Projektertragszeiten verkürzt und privates Kapital abschreckt.

Kapitalkosteneskalation infolge von Rohstoffpreisvolatilität

Die Pipelinekosten pro Kilometer überstiegen im Jahr 2024 6 Millionen CNY, da der Stahlpreis anzog, während die jüngsten LNG-Terminals zwischen 500 Millionen und 2,7 Milliarden USD kosteten. Regulierungsbehörden prüfen nun Beschaffungsaufschläge, sodass Entwickler Kostenüberschreitungen absorbieren müssen, die die regulierten Renditen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Terminals übertreffen Pipelines aufgrund von Importabhängigkeit

Terminals werden bis 2031 mit einem CAGR von 8,6 % wachsen, während Pipelines reifen. Unterirdische Speicher erhalten strategische Aufmerksamkeit, da die Marktgröße des chinesischen Öl- und Gas-Midstream-Marktes für Reserven an eine 90-Tage-Bestandsregel geknüpft ist. Geeignete Salzkavernen konzentrieren sich jedoch in Jiangsu und Liaoning, sodass Guangdong auf teurere oberirdische Tanks angewiesen ist. Unterausgelastete Terminalkapazität – die Auslastung sank, als die Importe 2025 um 9 % zurückgingen – könnte kleinere Eigentümer dazu veranlassen, Vermögenswerte zu bündeln oder Durchleitungsverträge abzuschließen.

Nach Produkttyp: LNG steigt, da Lkw-Verkehr und Spitzenlastbedarf die Ströme neu gestalten

Der LNG-Durchsatz wird jährlich um 9,1 % steigen und in Winterspitzenzeiten Anteile von Pipelinegas übernehmen. Schwerlastkraftwagen und spotgetriebene Versorgerkäufe stützen den Marktanteil des chinesischen Öl- und Gas-Midstream-Marktes, der im Jahr 2025 von LNG-Segmenten gehalten wird, und erhöhte Volatilität stützt die Nachfrage nach flexiblen Ladungen. Rohölpipelines stagnieren, da die Raffineriekapazität ihre Obergrenze erreicht, was Investitionen in kurzstreckige Raffinierieproduktleitungen umlenkt, die petrochemische Standorte versorgen.

Nach Dienstleistungstyp: Lager- und Umschlagsdienstleistungen gewinnen, da Betreiber Resilienz priorisieren

Lager- und Umschlagsdienstleistungen werden bis 2031 um 8,0 % steigen, unterstützt durch Terminals mit offenem Zugang und Bestandsmandate. Prädiktive Analysen und robotergestützte Inspektion diversifizieren die Auslagerung von Pipelinewartung, obwohl der Pipelinebau im Jahr 2025 noch immer 40,1 % des Umsatzes dominierte. Unabhängige Auftragnehmer florieren bei Stadtgas-Stichleitungen, bei denen Projekte unter 50 Millionen USD kosten.

Geografische Analyse

Die Korridore Peking-Tianjin-Hebei, Yangtze-Delta und Perlfluss-Delta repräsentieren etwa 60 % der nationalen Gasnachfrage und beherbergen 40 % der LNG-Terminals. Der 3-Milliarden-m³-Speichercluster in Dagang sichert die Versorgung der Hauptstadt, während die erweiterte Einspeis- und Entnahmekapazität der Salzkavernen in Jintan saisonale Spitzen in der Yangtze-Region ausgleicht. Die Wasserknappheit in Guangdong schränkt die Standortwahl für Küstenterminals ein und verlagert einige Projekte ins Landesinnere mit luftgekühlten Verdampfern, die die Lieferkosten erhöhen. Das westliche Xinjiang und Sichuan fungieren als Versorgungszentren, die das West-Ost-Netz speisen. Das nordöstliche Liaoning profitiert von diversifizierten Zuflüssen aus der Kraft-Sibiriens-Pipeline und den Offshore-Feldern im Bohai-Meer, was die regionalen Preise vor globalen LNG-Schocks abpuffert.

Wettbewerbslandschaft

PipeChina ist ein reguliertes Monopol im Fernleitungsbereich, doch über 500 kommunale Gaskonzessionen fragmentieren die nachgelagerte Verteilung. ENN, Towngas und China Gas Holdings konkurrieren mit gebündelten Dienstleistungen und Anschlussgebühren, während 10 LNG-Terminals mit offenem Zugang unabhängigen Käufern den Erwerb von Spotladungen ermöglichen und die Verhandlungsmacht von nationalen Ölgesellschaften verringern. KI-gestützte Wartung steigert die Betriebseffizienz von PipeChina und CNPC und vergrößert den digitalen Vorsprung gegenüber kleineren Verteilern. Die Kleinmengen-LNG-Verteilung für Lkw-Verkehr und Bunkern bietet Freiraum für Logistikspezialisten, die Kraftstoffversorgung mit Flottendienstleistungen integrieren.

Marktführer der chinesischen Öl- und Gas-Midstream-Branche

China National Petroleum Corporation

PipeChina

Sinopec

CNOOC Gas & Power

ENN Natural Gas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Venture Global wird Trafigura von 2026 bis 2031 mit 0,5 Millionen Tonnen pro Jahr US-amerikanischem LNG beliefern. Obwohl in den USA ansässig, ist das Geschäft für chinesische Midstream-Akteure bedeutsam, da Trafigura als wichtiger LNG-Händler auf asiatischen Märkten den Beschaffungswettbewerb beeinflusst und regionale LNG-Ströme diversifiziert.

- November 2025: Harvest erwarb ein bedeutendes Gasfördernetz und eine Verarbeitungsanlage im Uinta/Green-River-Becken. Obwohl auf die USA ausgerichtet, verdeutlicht dieses Geschäft die zunehmende globale Midstream-Konsolidierung, die chinesische nationale Ölgesellschaften genau beobachten, während sie Speicher-, Pipeline- und LNG-Regasifizierungskapazitäten ausbauen, um Chinas sich entwickelnden Gasmarkt zu unterstützen.

- August 2025: PetroChina wird drei CNPC-Gasspeicherzentren für 40 Milliarden CNY (5,6 Milliarden USD) erwerben und damit rund 11 Milliarden Kubikmeter Arbeitskapazität hinzufügen. Diese Akquisition stärkt Chinas Midstream-Resilienz durch verbesserten saisonalen Ausgleich, Versorgungssicherheit und Integration entlang der Erdgas-Industriekette angesichts steigender nationaler Gasnachfrage.

- Mai 2025: Chinas GPRIMG unterzeichnete seinen ersten langfristigen LNG-Vertrag mit ConocoPhillips und sicherte sich ab 2028 eine 15-jährige US-gebundene LNG-Versorgung. Diese Vereinbarung markiert ein erneuertes chinesisch-amerikanisches LNG-Engagement nach den Zöllen, stärkt Chinas Midstream-Sicherheit durch langfristige LNG-Beschaffung und festigt GPRIMGs Präsenz in der internationalen Gas-Wertschöpfungskette.

Berichtsumfang des chinesischen Öl- und Gas-Midstream-Marktes

Der Midstream-Betrieb ist einer der drei Knotenpunkte der Öl- und Gasindustrie. Midstream ist der zweite Knotenpunkt und umfasst die Lagerung und den Transport von Öl, Erdgas und Erdgasflüssigkeiten zu Raffinerien. Midstream-Betriebe umfassen auch die Aufbereitung der Produkte zur Entfernung von Abfallstoffen und deren Verdichtung vor dem Transport zu den nachgelagerten Märkten und Endverbrauchern.

Der chinesische Öl- und Gas-Midstream-Markt ist nach Infrastruktur, Produkttyp und Dienstleistungstyp segmentiert. Nach Infrastruktur ist der Markt in Pipelines, Terminals und Lagerstätten segmentiert. Nach Typ ist der Markt in Rohöl, Erdgas, Raffinierieprodukte und LNG segmentiert. Nach Dienstleistungstyp ist der Markt in Pipelinebau, Pipelinewartung und -reparatur, Lager- und Umschlagsdienstleistungen sowie Transport und Logistik segmentiert. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Pipelines |

| Terminals |

| Lagerstätten (unterirdisch und oberirdisch) |

| Rohöl |

| Erdgas |

| Raffinierieprodukte |

| LNG |

| Pipelinebau |

| Pipelinewartung und -reparatur |

| Lager- und Umschlagsdienstleistungen |

| Transport und Logistik |

| Nach Infrastruktur | Pipelines |

| Terminals | |

| Lagerstätten (unterirdisch und oberirdisch) | |

| Nach Produkttyp | Rohöl |

| Erdgas | |

| Raffinierieprodukte | |

| LNG | |

| Nach Dienstleistungstyp | Pipelinebau |

| Pipelinewartung und -reparatur | |

| Lager- und Umschlagsdienstleistungen | |

| Transport und Logistik |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Chinas Midstream-Öl- und Gassektor im Jahr 2031 erreichen?

Es wird prognostiziert, dass er 15,54 Milliarden USD erreicht, was einem CAGR von 5,02 % von 2026 bis 2031 entspricht.

Welches Infrastruktursegment wächst bis 2031 am schnellsten?

LNG-Terminals werden einen CAGR von 8,6 % verzeichnen, da die Importabhängigkeit zunimmt.

Wie wirken sich Bestandsmandate auf Speicherinvestitionen aus?

Vorschriften, die einen Vorrat für 90 Tage des Winterspitzenbedarfs erfordern, treiben einen CAGR von 8,0 % bei Lager- und Umschlagsdienstleistungen an.

Warum sind LNG-Terminals trotz Kapazitätswachstum unterausgelastet?

Der Ausbau von Pipeline-Importen, insbesondere von Kraft-Sibiriens-Gas, reduzierte die LNG-Nachfrage im Jahr 2025 um 9 % und senkte die Terminalauslastungsgrade.

Welche Region ist mit den größten Wassereinschränkungen für neue Terminals konfrontiert?

Guangdong und benachbarte Küstenprovinzen müssen teurere geschlossene Verdampfungssysteme einsetzen, um begrenzte Wasserressourcen zu schützen.

Seite zuletzt aktualisiert am: