China Mammografie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

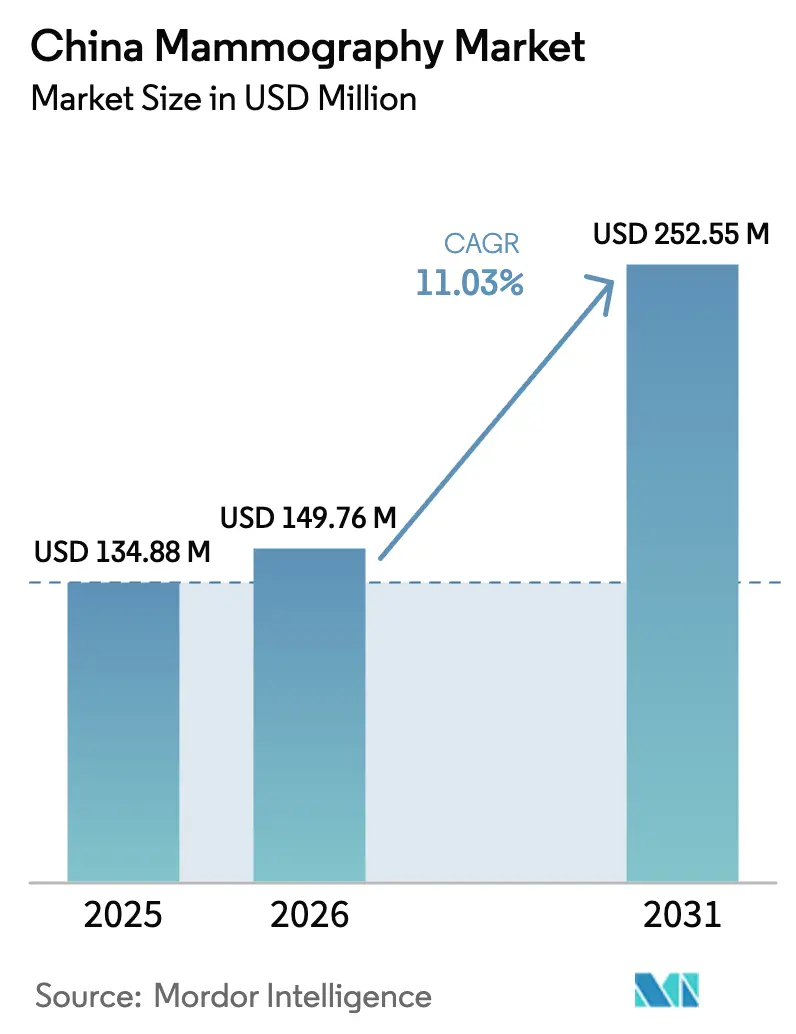

| Marktgröße im Basisjahr (2025) | 134.88 Millionen US-Dollar |

| Marktgröße (2026) | 149.76 Millionen US-Dollar |

| Marktgröße (2031) | 252.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Mammografie Marktanalyse von Mordor Intelligence

Die China Mammografie Marktgröße wird für 2026 auf USD 149,76 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 134,88 Millionen, mit einer Prognose für 2031 von USD 252,55 Millionen, was einer CAGR von 11,03 % über den Zeitraum 2026–2031 entspricht.

Das anhaltende Wachstum wird durch das staatliche „Zwei-Krebs”-Screening-Programm, die steigende Inzidenz von Brustkrebs und beschleunigte Technologie-Upgrades in Krankenhäusern der Tertiärversorgung vorangetrieben. Krankenhäuser priorisieren digitale Vollfeld- und 3D-Tomosynthese-Systeme für schärfere Bilder und die Kompatibilität mit künstlicher Intelligenz (KI), während die provinzielle mengenbasierte Beschaffung (VBP) die Hardwarepreise in Schach hält und so indirekt den Zugang erweitert. Inländische Hersteller nutzen ihre Kostenvorteile und lokale Beschaffungspräferenzen, um multinationale Marktführer herauszufordern, während internationale Anbieter bei hochwertigen KI-fähigen Modalitäten weiterhin einen Vorteil behalten. Gleichzeitig erweitern mobile Screening-Fahrzeuge und spezialisierte Brustkliniken die Versorgung in Landkreise der Stufe 3 und Stufe 4 und schließen Lücken bei den Erkennungsraten im ländlichen Raum. Zusammen genommen tragen diese Kräfte zu einer ausgewogenen Wachstumsprognose für den chinesischen Mammografie-Markt bis 2030 bei.

Wichtigste Erkenntnisse des Berichts

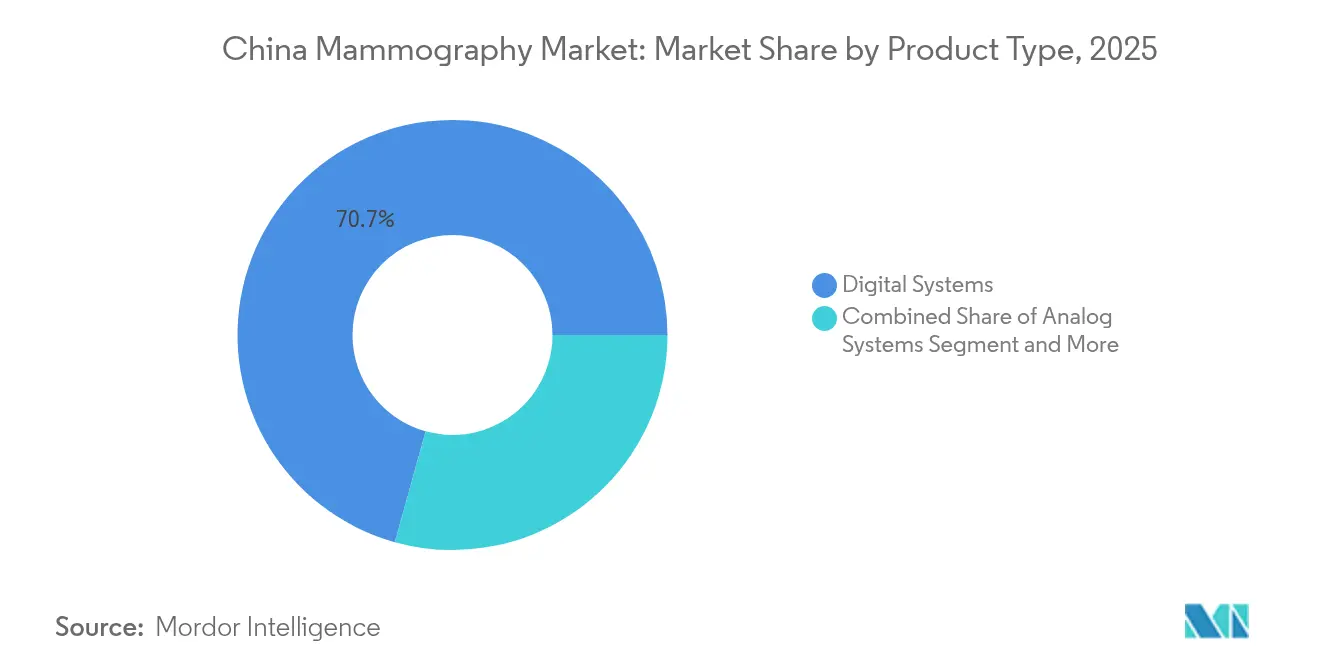

- Nach Produkttyp führten digitale Systeme im Jahr 2025 mit einem Marktanteil von 70,68 % am China Mammografie Markt, während die Brusttomosynthese voraussichtlich bis 2031 mit einer CAGR von 11,73 % wachsen wird.

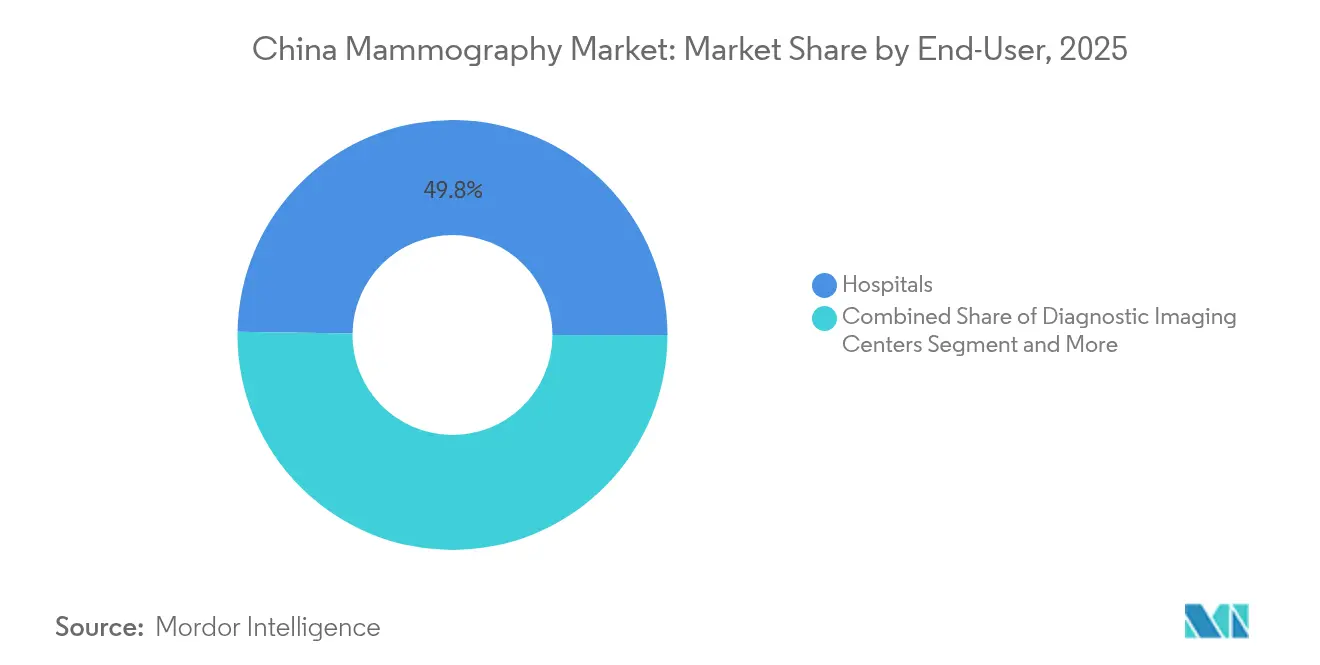

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 49,76 % an der China Mammografie Marktgröße, und spezialisierte Brustkliniken werden voraussichtlich bis 2031 eine CAGR von 11,99 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China Mammografie Markttrends und -einblicke

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Brustkrebs | +2.8% | National, mit stärkerer Auswirkung in Städten der Stufe 1 | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu digitalem Vollfeld und 3D-Tomosynthese | +2.1% | National, angeführt von Krankenhäusern der Klasse III | Mittelfristig (2–4 Jahre) |

| Landesweite Ausweitung des „Zwei-Krebs”-Screenings | +3.2% | National, mit ländlichem Schwerpunkt | Langfristig (≥ 4 Jahre) |

| KI-gestützte CAD-Einführung in Krankenhäusern der Klasse III | +1.8% | Städte der Stufe 1 und Stufe 2 | Kurzfristig (≤ 2 Jahre) |

| Provinzielle mengenbasierte Beschaffung senkt Systempreise | +1.1% | National, mit provinziellen Unterschieden | Mittelfristig (2–4 Jahre) |

| Mobile Screening-Fahrzeuge erreichen Landkreise der Stufe 3/4 | +0.9% | Ländliche Gebiete und Städte der Stufe 3/4 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Brustkrebs

China verzeichnete im Jahr 2022 357.200 neue Brustkrebsfälle und 75.000 Todesfälle – die höchste Inzidenz in Asien –, was aggressive Screening-Investitionen auslöste. Die Inzidenz erreicht ihren Höchststand bei Frauen im Alter von 50–54 Jahren, was mit den globalen Leitlinien übereinstimmt und die Gerätennachfrage in allen Provinzstufen untermauert. Stadt-Land-Gefälle bestehen fort, mit Inzidenzraten von 35,45 gegenüber 29,38 pro 100.000 Einwohner, was die Ressourcenzuweisung in unterversorgte Regionen motiviert. Langfristige demografische Verschiebungen und Veränderungen des Lebensstils halten die steigende Entwicklung der Brustkrebsbelastung aufrecht und verstärken den dauerhaften Bedarf an Mammografie-Kapazitäten. Folglich richtet der China Mammografie Markt weiterhin öffentliche Gesundheitsimperative an robusten kommerziellen Chancen aus.

Technologischer Wandel hin zu digitalem Vollfeld und 3D-Tomosynthese

Die digitale Brusttomosynthese (DBT) erreicht eine Sensitivität von 86 %, verglichen mit 80 % bei herkömmlichen digitalen Systemen, was zu einer signifikanten Reduzierung falsch-positiver Rückrufe führt.[1]Xuewen Liu, „Auswirkungen der digitalen Brusttomosynthese auf die Screening-Leistung”, PLoS ONE, plos.orgDichtes Brustgewebe, das bei etwa 70 % der asiatischen Frauen vorhanden ist, profitiert am meisten davon und beschleunigt die DBT-Installationen in Krankenhäusern der Klasse III. Wirtschaftliche Modelle zeigen inkrementelle Kosteneffektivitätsverhältnisse von USD 5.971,58 pro qualitätskorrigiertem Lebensjahr (QALY) und validieren so die Kapitalaufwendungen. Synthetische 2D-Rekonstruktion reduziert darüber hinaus die Strahlenbelastung des Patienten, ohne die Genauigkeit zu beeinträchtigen. KI-Algorithmen, die in DBT-Plattformen integriert sind, erreichen Flächen-unter-der-Kurve-Werte von über 0,93 und verbessern die Läsionserkennung, wodurch hochwertige Systeme als Maßstab für den China Mammografie Markt positioniert werden.

Landesweite Ausweitung des „Zwei-Krebs”-Screenings

Das „Zwei-Krebs”-Programm erreichte im Jahr 2024 eine Abdeckung von 51,5 % der anspruchsberechtigten Frauen im Alter von 35–64 Jahren und ist damit die weltweit größte organisierte Brustkrebsscreening-Initiative. Die politischen Entscheidungsträger streben bis 2030 eine Abdeckung von 70 % an, was die provinziellen Gesundheitsbehörden dazu veranlasst, Mittel für Mammografie-Flotten, Ausbildung des Fachpersonals und Dateninfrastruktur bereitzustellen. Abdeckungsunterschiede – 65 % in städtischen gegenüber 48,2 % in ländlichen Gebieten – treiben die Beschaffung von mobilen Fahrzeugen und Teleradiologie-Lösungen voran, um die Lücken zu schließen. Für Provinzen wie Guangdong werden im Jahr 2023 25.444 Neufälle prognostiziert, was eine konzentrierte Nachfrage nach Premiumsystemen in stark betroffenen Ballungsräumen auslöst. Die anhaltende staatliche Finanzierung stützt eine stabile langfristige Pipeline für den China Mammografie Markt.

KI-gestützte CAD-Einführung in Krankenhäusern der Klasse III

Klinische Studien zeigen, dass KI-gestützte CAD eine Sensitivität von 91,5 % und eine Spezifität von 96,3 % bei der Brustläsionserkennung erreicht, was knappe Radiologen-Ressourcen für komplexe Befundungen freisetzt. Krankenhäuser der Stufe 1 führen die Einführung an, da sie über die erforderliche Datenverwaltungskapazität, PACS-Integration und F&E-Verbindungen verfügen, die für die Zusammenarbeit mit inländischen KI-Anbietern erforderlich sind. DeepSeek AI ist mittlerweile in rund 100 Einrichtungen im Einsatz und demonstriert skalierbare Einführungen, die bestehende Bildarchivierungssysteme ergänzen. Beschleunigte NMPA-Zulassungen – über 60 KI-Zertifikate seit 2023 – verkürzen die Kommerzialisierungszyklen und ermöglichen es KI-Innovatoren, den China Mammografie Markt rasch zu erreichen.

Hemmfaktorenanalyse der Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung des Strahlenexpositionsrisikos | -1.4% | National, stärker in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Unzureichende Erstattung außerhalb städtischer Ballungsräume | -2.1% | Ländliche Gebiete und Städte der Stufe 3/4 | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten im Vergleich zu Ultraschall-Alternativen | -1.8% | Städte der Stufe 2/3 und ländliche Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Strenge NMPA-Quoten für die Lokalisierung inländischer Inhalte | -1.2% | National, internationale Marken betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung des Strahlenexpositionsrisikos

Studien zeigen, dass die Angst vor Strahlung nach wie vor ein wesentlicher Abschreckungsfaktor für die Screening-Teilnahme ist, insbesondere in Gebieten mit begrenzter Gesundheitskompetenz. Fehlinformationen in sozialen Medien verstärken die Skepsis und machen strukturierte Aufklärungskampagnen erforderlich, die Niedrigdosisprotokolle erklären und auf kumulative Sicherheitsnachweise hinweisen. Hersteller begegnen diesen Bedenken, indem sie synthetische 2D-Bildgebung fördern, die die Strahlung im Vergleich zu Altsystemen halbiert. Kontinuierliche Fortbildung der Hausärzte und die Zusammenarbeit mit lokalen Frauenorganisationen helfen dabei, Mammografie in zurückhaltenden Gemeinschaften zu normalisieren und die Inanspruchnahme im China Mammografie Markt schrittweise zu verbessern.

Unzureichende Erstattung außerhalb städtischer Ballungsräume

Landbewohner tragen häufig höhere Eigenkosten, da öffentliche Versicherungssysteme Stadtzentren priorisieren, was die Gerätenutzung in Krankenhäusern niedrigerer Stufen hemmt.[2]Yan Zhou, „Wissen, Einstellung und Praxis gegenüber dem Brustkrebsscreening”, Scientific Reports, nature.com Kliniken können Schwierigkeiten haben, die Volumenschwellen zu erfüllen, die Mammografie-Investitionen rechtfertigen, was die Durchdringung in Provinzen mit verstreuter Bevölkerung verlangsamt. Reformen der Nationalen Gesundheitssicherheitsverwaltung sehen verbesserte Subventionen vor, aber die Einführungszeitpläne bleiben ungewiss. Anbieter reagieren mit Leasingmodellen und Pay-per-Scan-Verträgen, die Kapitalhürden senken. Dennoch bremsen strukturelle Erstattungslücken weiterhin das Wachstumspotenzial in abgelegenen Segmenten des China Mammografie Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Plattformen festigen ihre Führungsposition

Digitale Systeme machten im Jahr 2025 einen Marktanteil von 70,68 % am China Mammografie Markt aus und unterstreichen damit die Dominanz der digitalen Vollfeld- und DBT-Technologie in Krankenhäusern der Tertiär- und Sekundärversorgung. Schnelle Bilderfassung, Cloud-Archivierung und nahtlose Integration in KI-basierte CAD-Workflows untermauern ihre Attraktivität. Analoge Geräte bestehen nur noch in budgetbeschränkten ländlichen Zentren fort, sehen sich jedoch einem rückläufigen Beschaffungsaufkommen gegenüber, da die mengenbasierte Beschaffung die Preisunterschiede verringert. Die Brusttomosynthese führt das Wachstum an und verzeichnet eine bis 2031 prognostizierte CAGR von 11,73 %, angetrieben durch überlegene Sensitivität bei Bevölkerungsgruppen mit dichtem Brustgewebe und günstige Kosteneffizienzprofile.

Über das Screening hinaus erweitern stereotaktische Biopsieanschlüsse und kontrastmittelverstärkte Module den Plattformnutzen und bieten inkrementelle Erlöse über verfahrensbasierte Erstattungen. Hersteller bündeln Software-Upgrades als Software-as-a-Service und sichern so wiederkehrende Einnahmen, während Kunden eine aktualisierte diagnostische Funktionalität aufrechterhalten. Diese Trends zementieren digitale Systeme als Eckpfeiler der China Mammografie Marktgröße für die absehbare Zukunft.

Nach Endnutzer: Krankenhäuser dominieren, während spezialisierte Kliniken stark wachsen

Krankenhäuser erfassten im Jahr 2025 einen Anteil von 49,76 % an der China Mammografie Marktgröße, was die gefestigten Überweisungsströme, onkologischen Integrationen und qualifizierten Radiologiepersonalstärken widerspiegelt. Einrichtungen der Klasse III setzen Multi-Anbieter-Flotten ein, um Kapazität, Redundanz und Forschungsanforderungen auszubalancieren. Spezialisierte Brustkliniken hingegen verzeichnen mit einer CAGR von 11,99 % bis 2031 das stärkste Wachstum, angetrieben durch die Nachfrage nach tageszeitgleicher Diagnostik, individueller Betreuung und einem gehobenen Patientenerlebnis.

Diagnostische Bildgebungszentren schließen Lücken in mittelgroßen Städten und bieten zugängliche, aber spezialisierte Dienstleistungen ohne Krankenhauswartezeiten. Mobile Einheiten, die durch provinzielle Zuschüsse unterstützt werden, erstrecken ihre Reichweite bis in Randlandkreise, in denen die Screening-Volumina historisch zu gering waren, um feste Installationen zu rechtfertigen. Insgesamt verbreitert dieser heterogene Endnutzer-Mix die Gesamtdurchdringung und unterstützt die langfristige Expansion des China Mammografie Markts.

Geografische Analyse

Regionale Muster spiegeln Chinas wirtschaftliche Geografie wider. Stufe-1-Cluster, darunter Beijing-Tianjin-Hebei, das Jangtse-Flussdelta und das Perlfluss-Delta, beherbergen die Mehrheit der hochwertigen digitalen und DBT-Einheiten aufgrund ihrer dichten Patientenvolumina, starken Kaufkraft und akademisch-klinischen Zusammenarbeit. Städtische Einrichtungen integrieren routinemäßig KI-Algorithmen und nehmen an Mehrzentrenstudien teil, was die technologische Führungsrolle stärkt und Beschaffungsmaßstäbe landesweit prägt.

Zentrale und westliche Provinzen verzeichnen ein stärkeres prozentuales Wachstum, das durch staatlich finanzierte Infrastrukturprogramme und gezielte ländliche Gesundheitssubventionen vorangetrieben wird. Jährliche Geräteausschreibungen in diesen Regionen stiegen im ersten Halbjahr 2025 um 74 %, was ein geografisches Gleichgewicht der Nachfrage signalisiert. Dennoch liegen die Auslastungsraten weiterhin unter denen der Küstenzentren, was auf latente Kapazitäten hindeutet, die im Prognosezeitraum reifen werden.

Mobile Screening-Strategien mindern geografische Ungleichheiten. Staatlich geförderte Flotten, die mit digitalen Niederddosisdetektoren und cloudbasierter KI-Triage ausgestattet sind, fahren nach rotierenden Fahrplänen in Gemeinden und verringern so Teilnahmelücken. Frühe Erkenntnisse zeigen Erkennungsraten, die mit denen fester Zentren vergleichbar sind, was die klinische Wirksamkeit des Modells bestätigt. Zusammenfassend lässt sich sagen, dass geografische Dynamiken sowohl die Konzentration in wohlhabenden Ballungsräumen als auch die Ausbreitung in unterversorgten Regionen verstärken und ein diversifiziertes Wachstum im gesamten China Mammografie Markt aufrechterhalten.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf technologische Führerschaft, Resilienz gegenüber mengenbasierter Beschaffung und Lokalisierungskonformität. Hologic, Siemens Healthineers und GE HealthCare halten ihre Premium-Positionierung durch fortschrittliche KI-Integration, ergonomisches Patientendesign und globale Service-Reichweite aufrecht. Inländische Herausforderer United Imaging Healthcare, Mindray und Neusoft nutzen Preisflexibilität, beschleunigte NMPA-Zulassungen und staatliche Präferenzen für lokale Inhalte.

Strategische Allianzen intensivieren die Differenzierung. Hologic und Siemens Healthineers teilen Detektortechnologien zur Beschleunigung von Innovationen, während Philips mit CHISON zusammenarbeitete, um gemeinsam Brust-Bildgebungslösungen für Krankenhäuser der mittleren Stufe zu entwickeln. KI-Softwareanbieter wie Deepwise und RadNet betten Algorithmen in OEM-Hardware ein und bieten schlüsselfertige Lösungen, die Aufnahme und Interpretation kombinieren. Die mengenbasierte Beschaffung begünstigt Lieferanten, die national skalieren können, was die Verhandlungsposition großer inländischer Marken stärkt.

Lokalisierungsquoten schreiben steigende Anteile inländischer Inhalte vor, was multinationale Konzerne dazu drängt, die inländische Fertigung oder Joint Ventures auszubauen. Diejenigen, die rasch nachkommen, schützen ihren Marktzugang; Nachzügler riskieren den Ausschluss von der Beschaffung. Da KI zum Basisanforderungsniveau wird, verlagert sich die Differenzierung auf Workflow-Orchestrierung, Cloud-Analytik und lebenszyklusbezogene Service-Ökonomie, was die nächste Phase des Wettbewerbs im China Mammografie Markt prägt.

Führende Unternehmen der China Mammografie-Branche

Carestream Health Inc.

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Clairvo Technologies und Shukun Technology, ein chinesisches Unternehmen, schlossen eine umfassende Partnerschaft zur Einführung multimodaler Bildgebungs-KI, einschließlich Mammografie, in Japan.

- November 2024: GE HealthCare integrierte den Smartmammo KI-Workflow von RadNet in die Senographe Pristina-Plattform zur Verteilung in chinesischen Brustzentren.

- Januar 2023: Die KI-Mammografie-Screening-Software von Deepwise Technology wurde als erstes von der NMPA zugelassenes KI-Gerät zur Brustkrebserkennung in China.

Berichtsumfang des China Mammografie Markts

Die Mammografie bezeichnet eine standardmäßige Diagnose- und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Bei der Mammografie werden niedrigfrequente Röntgenstrahlen durch die Brust geleitet, um Tumoren zu lokalisieren.

Der China Mammografie Markt ist nach Produkttyp (digitale Systeme, analoge Systeme, Brusttomosynthese und sonstige Produkttypen) und Endnutzer (Krankenhäuser, spezialisierte Kliniken und diagnostische Zentren) segmentiert.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Digitale Systeme |

| Analoge Systeme |

| Brusttomosynthese (3D) |

| Sonstige (z. B. stereotaktische Biopsiegeräte) |

| Krankenhäuser |

| Spezialisierte Brustkliniken |

| Diagnostische Bildgebungszentren |

| Mobile Screening-Einheiten |

| Nach Produkttyp | Digitale Systeme |

| Analoge Systeme | |

| Brusttomosynthese (3D) | |

| Sonstige (z. B. stereotaktische Biopsiegeräte) | |

| Nach Endnutzer | Krankenhäuser |

| Spezialisierte Brustkliniken | |

| Diagnostische Bildgebungszentren | |

| Mobile Screening-Einheiten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China Mammografie Markt?

Die China Mammografie Marktgröße wird voraussichtlich im Jahr 2026 USD 149,76 Millionen erreichen und mit einer CAGR von 11,03 % bis 2031 auf USD 252,55 Millionen wachsen.

Wie schnell wächst die Einführung der Brusttomosynthese in China?

Brusttomosynthese-Systeme sollen zwischen 2026 und 2031 mit einer CAGR von 11,73 % wachsen – die höchste unter allen Produktkategorien.

Wer sind die wichtigsten Akteure im China Mammografie Markt?

Carestream Health Inc., GE Healthcare, Siemens Healthineers AG, Fujifilm Holdings Corporation und Koninklijke Philips NV sind die wichtigsten Unternehmen auf dem China Mammografie Markt.

Welches Endnutzersegment trägt am meisten zur Gerätenachfrage bei?

Krankenhäuser machen 49,76 % der jährlichen Erlöse aus, getrieben durch integrierte onkologische Dienstleistungen und hohen Patientendurchsatz.

Seite zuletzt aktualisiert am: