Marktgröße und Marktanteil für magnetfreie elektrische Achssysteme in China

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

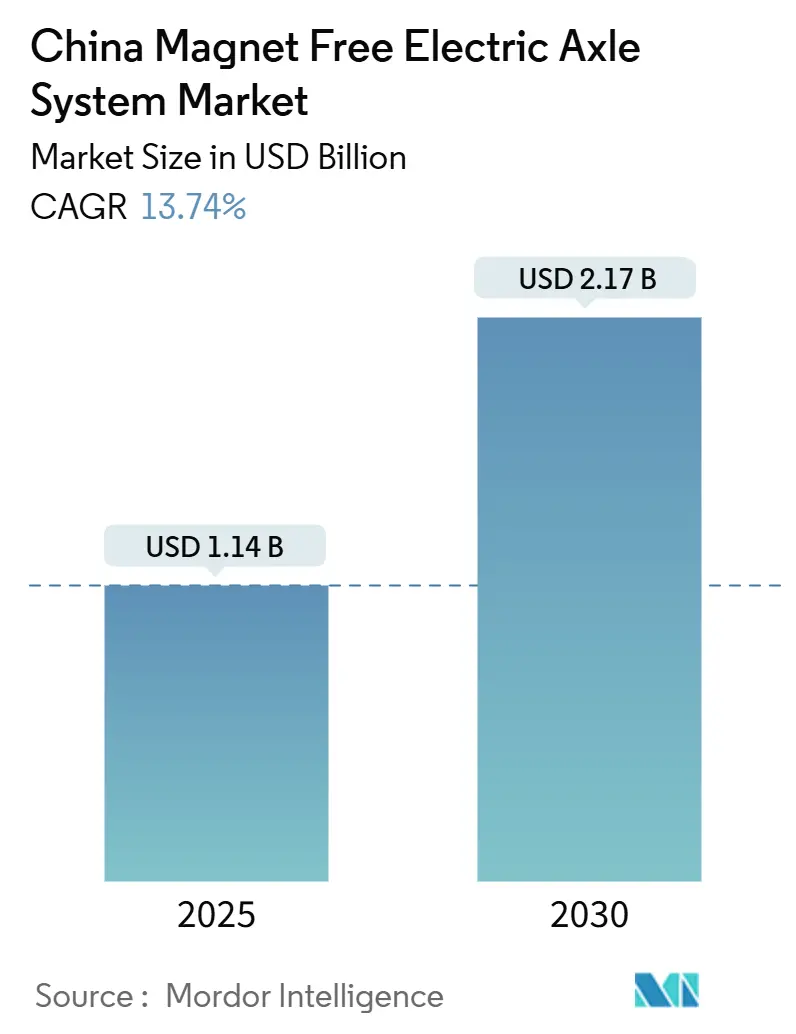

| Marktgröße (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2030) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.74% CAGR |

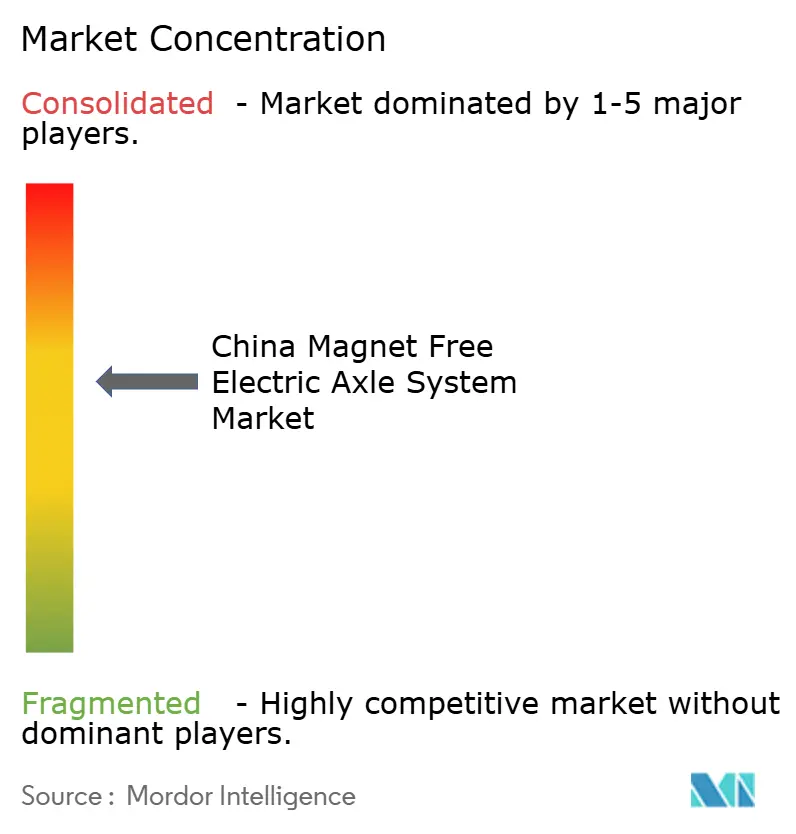

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für magnetfreie elektrische Achssysteme in China von Mordor Intelligence

Die Marktgröße für magnetfreie elektrische Achssysteme in China beläuft sich im Jahr 2025 auf 1,14 Milliarden USD und wird voraussichtlich bis 2030 auf 2,17 Milliarden USD anwachsen, was einem CAGR von 13,74 % über den Zeitraum entspricht. Eine wachsende Lücke zwischen Angebot und Nachfrage bei Seltenen Erden, anhaltende staatliche Anreize für Fahrzeuge mit neuer Energie sowie die beschleunigte Einführung von Siliziumkarbid konvergieren, um die Nachfrage nach Induktions-, geschalteten Reluktanz- und extern erregten Synchronmotor-E-Achsen zu steigern. OEMs reagieren auf Neodym-Preisschwankungen, die 2024 eine durchschnittliche Volatilität von fast 50 % innerhalb eines Jahres aufwiesen, indem sie Designs priorisieren, die das Risiko durch Seltene Erden eliminieren. Die rasche Expansion des chinesischen Ladenetzes, das 2024 um 850.000 öffentliche Ladepunkte erweitert wurde, stützt die E-Achsen-Durchdringung zusätzlich, während inländische Halbleiterfortschritte die Parität – oder besser – gegenüber Permanentmagnetlösungen bei den Gesamtbetriebskosten vorantreiben. Zusammen positionieren diese Dynamiken den chinesischen Markt für magnetfreie elektrische Achssysteme als strategische Säule in der umfassenderen Dekarbonisierungsagenda des Landes.

Wichtigste Erkenntnisse des Berichts

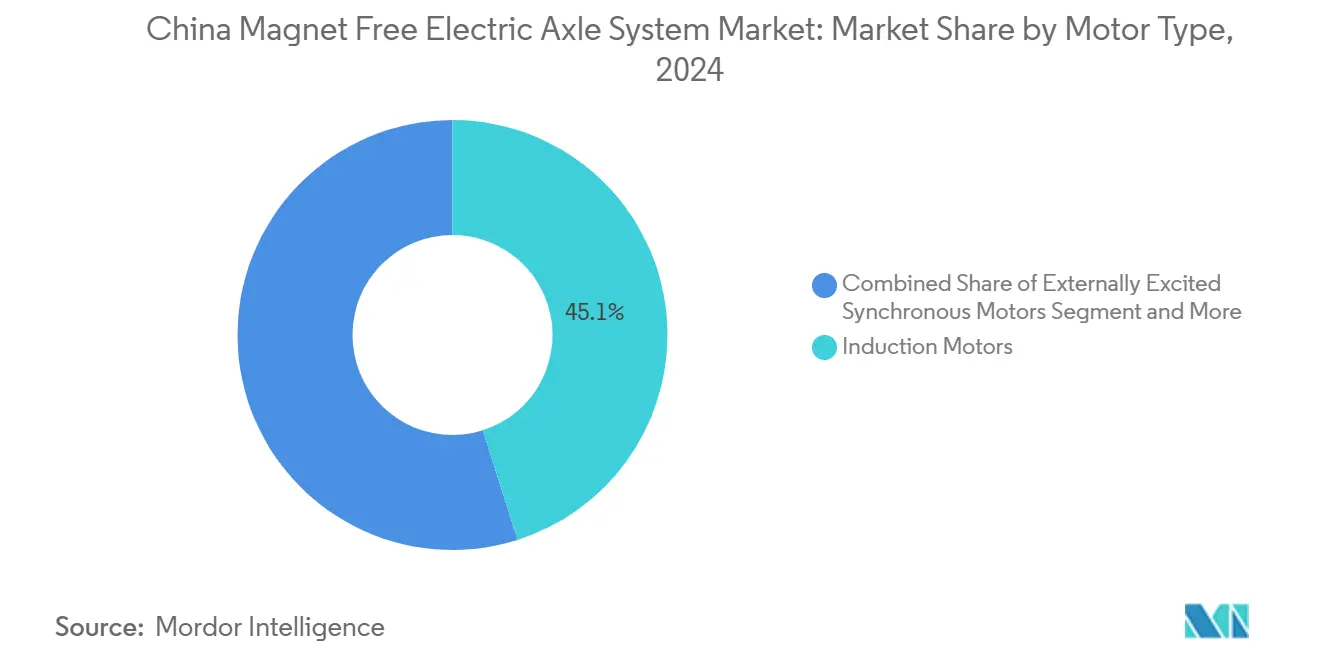

- Nach Motortyp führten Induktionsmotoren mit einem Anteil von 45,12 % am chinesischen Markt für magnetfreie elektrische Achssysteme im Jahr 2024, während geschaltete Reluktanzmotoren bis 2030 den schnellsten CAGR von 15,13 % verzeichnen sollen.

- Nach Antriebstyp beherrschten vollelektrische Systeme 2024 mit einem Umsatzanteil von 64,33 % den Markt und sollen im Zeitraum 2025–2030 mit einem CAGR von 18,03 % wachsen.

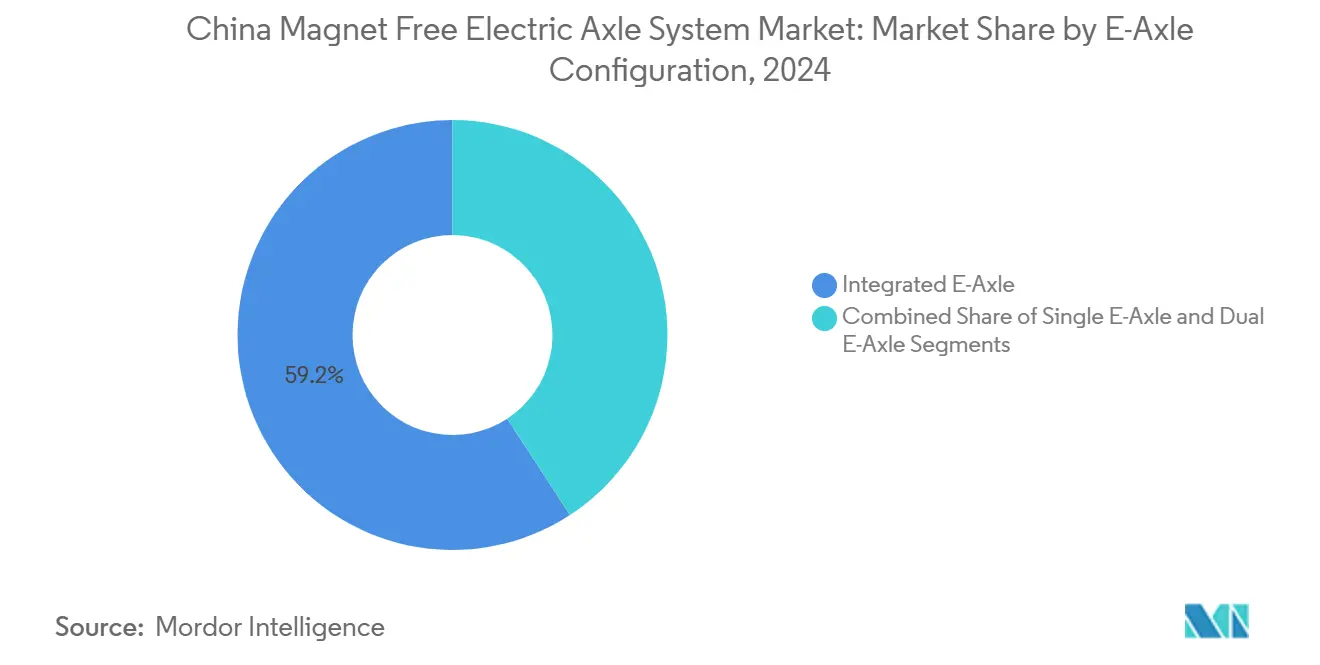

- Nach E-Achsen-Konfiguration erfassten integrierte Designs 59,15 % der Verkäufe im Jahr 2024 und expandieren mit einem CAGR von 17,44 % bis 2030.

- Nach Fahrzeugtyp hielten Personenkraftwagen 2024 einen Anteil von 73,46 % der Auslieferungen, während Nutzfahrzeuge das höchste CAGR-Potenzial von 16,42 % bis 2030 aufwiesen.

Trends und Erkenntnisse zum chinesischen Markt für magnetfreie elektrische Achssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NEV-Mandate und Vorschriften zum lokalen Inhalt | +3.2% | Nationale und provinzielle Umsetzung | Mittelfristig (2–4 Jahre) |

| Volatilität der Seltene-Erden-Preise treibt den Wechsel zu magnetfreien Systemen voran | +2.8% | National | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Steuerungsalgorithmen für SR- und EESM-Motoren | +2.4% | Chinesische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Gesamtbetriebskosten als PM-E-Achsen | +2.1% | Kernmärkte, Expansion in Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Berichterstattung für Tier-1-Zulieferer | +1.9% | National, multinationale Lieferketten | Langfristig (≥ 4 Jahre) |

| Inländische SiC-Chip-Durchbrüche | +1.8% | National, Exportpotenzial | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche NEV-Mandate und Vorschriften zum lokalen Inhalt

Die Doppelkreditpolitik schreibt eine NEV-Durchdringung von 20 % bis 2025 vor, was explizite Motoreffizienz- und Energiedichteschwellenwerte bedeutet, die magnetfreie Motoren begünstigen, die bei hohen Spitzentemperaturen betrieben werden können. Provinzielle Subventionen gewichten Bewertungskriterien nun zugunsten von Komponenten, die innerhalb Chinas bezogen werden, und verschaffen inländischen Induktions- und Reluktanzmotorlieferanten einen Beschaffungsvorteil gegenüber importierten Permanentmagnetantrieben. Aktualisierte Regeln zur Offenlegung von Umweltinformationen verpflichten börsennotierte Automobilhersteller zur Veröffentlichung von Lebenszyklusemissionen, was Alternativen weiter fördert, die intensiven Bergbau Seltener Erden vermeiden. Parallel dazu bieten lokale Regierungen Steuervergünstigungen von bis zu 30 % der zusätzlichen F&E-Ausgaben für die Integration magnetfreier E-Achsen an, was die Amortisationszeiten für neue Produktionslinien verkürzt. Das regulatorische Paket schafft eine dauerhafte Nachfrageisolierung für den chinesischen Markt für magnetfreie elektrische Achssysteme.

Volatilität der Seltene-Erden-Preise beschleunigt den OEM-Wechsel zu magnetfreien Motoren

Die Neodym-Spotpreise bewegten sich 2024 in einer 2,3-fachen Spanne, was die Produktionsplanung störte und OEMs dazu veranlasste, magnetfreie Strategien festzulegen, die die Antriebsstrangkosten von Rohstoffschwankungen entkoppeln. Chinas 70-prozentiger Anteil an der weltweiten Seltene-Erden-Produktion erhöht paradoxerweise die inländische Anfälligkeit gegenüber Exportquoten und spekulativen Lagerbeständen, was die Versorgungssicherheit zu einer Priorität auf Vorstandsebene macht. Branchenprognosen deuten auf ein Defizit von 3.000 Tonnen bei Praseodym-Neodym-Oxid bis 2025 hin, was den Ansturm auf alternative Motortopologien intensiviert. Teslas Entscheidung, den Siliziumkarbid-Einsatz um 75 % zu reduzieren und dabei Effizienziele zu erreichen, zeigt, dass der Ersatz knapper Materialien die Rentabilität verbessern kann, ohne die Leistung zu beeinträchtigen. Für chinesische Automobilhersteller sind magnetfreie Designs nicht mehr nur eine Kostenabsicherung; sie werden zur Standardarchitektur in Plattformen der nächsten Generation.

Durchbrüche bei Steuerungsalgorithmen für SR- und EESM-Motoren

Adaptive Gleitmodusregelungen reduzieren das Drehmomentwelligkeit nun um 80 % bei geringer Last und um 37 % bei hoher Last, wodurch historische NVH-Lücken beseitigt werden, die geschaltete Reluktanzarchitekturen in Premiumanwendungen ausgeschlossen haben. Tula Technologys dynamischer Motorantrieb zeigt, dass softwarebasierte Impulsmusterung den Energieverbrauch in städtischen Fahrzyklen um bis zu 5 % senken kann, wodurch die Effizienz im realen Betrieb mit den besten Permanentmagnetmotoren im Labor gleichzieht. Durch maschinelles Lernen verbesserte feldorientierte Regelung optimiert den Phasenstrom in Echtzeit und erschließt 0,5 % zusätzliche Reichweite pro Ladung. Diese Fortschritte beschleunigen den Übergang des chinesischen Marktes für magnetfreie elektrische Achssysteme von materialgetriebener zu algorithmusbasierter Differenzierung.

Niedrigere Gesamtbetriebskosten im Vergleich zu PM-E-Achsen

Magnetfreie E-Achsen-Plattformen profitieren von vereinfachten Rotorstrukturen, geringerer Komplexität des Kühlkreislaufs und der Beseitigung von Entmagnetisierungsrisiken, wodurch die Betriebskosten von Flotten über fünf Jahre trotz höherem Wechselrichterinhalt gesenkt werden. Ricardos Alumotor erzielte Materialeinsparungen von fast 60 % gegenüber Permanentmagnet-Baselines, indem Kupferwicklungen durch Aluminium ersetzt und Seltene Erden vollständig entfernt wurden. Haltbarkeitstests unter Zyklen von −40 °C bis +150 °C zeigten einen vernachlässigbaren Rückgang der Drehmomentleistung, was Ausfallzeiten und Garantierückstellungen für Betreiber reduziert. Obwohl Siliziumkarbid-Wechselrichter heute etwa 300 USD pro Achse zusätzlich kosten, fallen die Kostenkurven im Einklang mit der Expansion lokaler Waferkapazitäten, was bis 2027 Parität ermöglicht. Die aggregierte Wirtschaftlichkeit stärkt die Attraktivität des chinesischen Marktes für magnetfreie elektrische Achssysteme für Logistikflotten, die planbare Wartungspläne anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselrichterkosten bei hohen Frequenzen | -2.1% | National, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| NVH- und Drehmomenttdichte-Lücke | -1.8% | Ausgeprägt in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Komplexes Wärmemanagement für E-Achsen | -1.6% | Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Keine einheitlichen Motorwicklungsisolierungsstandards über 800 V | -1.2% | National, regulatorische Unsicherheit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Wechselrichterkosten für den Hochfrequenzbetrieb

Magnetfreie Motoren sind auf Schaltfrequenzen von über 40 kHz angewiesen, um das dynamische Ansprechverhalten von Seltene-Erden-Alternativen zu erreichen, was Designer zu SiC-MOSFET-Topologien drängt, die 30–40 % teurer sind als Silizium-IGBT-Stapel [1]Infineon Technologies, "Kostenvergleich: Si- vs. SiC-Wechselrichter," INFINEON.COM. Erhöhtes Schalten erzeugt zusätzliche Verluste in der Gate-Treiberschaltung, was fortschrittliche Kühlplatten und Stromschienen mit höherer Leitfähigkeit erfordert. Die Kostendifferenz verringert sich, da chinesische Halbleiterfabriken die Ausbeute ausländischer Wettbewerber erreichen, doch Einstiegsmodelle sind einer Einzelhandelspreissensitivität von 15–20 USD pro kWh ausgesetzt, die Kaufentscheidungen beeinflussen kann. OEMs sichern sich durch gemischte Portfolios ab – Induktionsmotoren für Hochvolumenvarianten und Permanentmagnetoptionen in Premiumlinien – und halten den Druck auf den chinesischen Markt für magnetfreie elektrische Achssysteme aufrecht, bis die Siliziumkarbid-Waferpreise um weitere 30 % fallen.

NVH- und Drehmomenttdichte-Lücke gegenüber PM-Motoren

Die doppelt ausgeprägte Statorgeometrie bei geschalteten Reluktanzmotoren erzeugt radiale Kraftharmonische, die den hörbaren Lärm erhöhen und die Akzeptanz in Luxusmodellen einschränken, bei denen die Kabinenverfeinerung nicht verhandelbar ist. Selbst mit schrägen Rotorpoldesigns und verbesserten Nutfüllfaktoren liegt die Drehmomenttdichte 15–20 % hinter Permanentmagnet-Gegenstücken zurück, was größere Gehäuse erfordert, die die Plattformintegration erschweren. Hybride Geräuschunterdrückungssysteme können hochfrequentes Pfeifen maskieren, fügen jedoch vier bis sechs Kilogramm und 80–90 USD an Stücklistenkosten hinzu. Randomisierte Pulsbreitenmodulation mindert Stromharmonische, erhöht jedoch die thermische Last im Wechselrichterabschnitt und erfordert hochwertigere Leistungsmodule. Kontinuierliche NVH-Verbesserungen bleiben für Premiumangebote unerlässlich, sind jedoch in Nutzfahrzeugtransportern und Einstiegslimousinen weniger kritisch, was die langfristige Bremswirkung auf den chinesischen Markt für magnetfreie elektrische Achssysteme begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Induktionsmotoren sichern Marktanteil, während geschaltete Reluktanzmotoren an Bedeutung gewinnen

Induktionsmotoren machten 2024 45,12 % des chinesischen Marktes für magnetfreie elektrische Achssysteme aus, dank ausgereifter Werkzeuge und robuster Lieferantennetzwerke. Sie liefern robuste Leistung und akzeptieren Standardwechselrichter, sodass OEMs Entwicklungskosten über mehrere Fahrzeuggenerationen amortisieren können. Das Tempo von 15,13 % wird für geschaltete Reluktanzmotoren erwartet, aufgrund ihrer einfachen Rotorarchitektur und des Fehlens von Wicklungen, geringerer Materialkosten und Montagezeit. Durch adaptive Regelkreise wird ein ruhigerer Betrieb erzielt, und geschaltete Reluktanzmotoren finden zunehmend Einsatz in kompakten SUVs, insbesondere in solchen, die für Mobilitätsplattformflotten mit niedrigen Lebenszykluskosten positioniert sind.

Induktionsdesigns entwickeln sich durch hochsiliziumhaltige Stahllamellen und beidseitige Kühlmäntel weiter, um die kontinuierliche Leistungsdichte über 6 kW/kg zu steigern und die historische Lücke zu Permanentmagnetmaschinen zu verringern. ZFs I²SM-Prototyp demonstrierte einen Spitzenwirkungsgrad von 96 %, indem ein induktiv erregter Rotor mit fortschrittlicher Nutgeometrie und variabler Frequenzantriebslogik kombiniert wurde [2]IEEE Spectrum, "I²SM-Motor erreicht 96 % Wirkungsgrad," SPECTRUM.IEEE.ORG. Unterdessen halten extern erregte Synchronmotoren ihren Anteil, sprechen jedoch Premiummarken an, die eine präzise Drehmomentkontrolle und Gleichmäßigkeit beim regenerativen Bremsen fordern. Das Zusammenspiel von Regelungssophistikation und Materialsubstitution zementiert algorithmusbasierte Innovation als wichtigstes Wettbewerbsfeld im chinesischen Markt für magnetfreie elektrische Achssysteme.

Nach Antriebstyp: Dominanz des vollelektrischen Antriebs stützt das Volumenwachstum

Vollelektrische Antriebsstränge hielten 2024 einen Umsatzanteil von 64,33 % und sollen bis 2030 einen CAGR von 18,03 % erzielen, unterstützt durch sinkende Batteriepackpreise, die 2024 unter 90 USD/kWh fielen. Das Vertrauen der Verbraucher in die Zugänglichkeit von Ladeinfrastruktur stieg deutlich an, nachdem die nationale Abdeckung 0,37 Ladepunkte pro hinzugekommenem Fahrzeug erreichte. Hybridkonfigurationen bedienen weiterhin Pendler im städtischen Umland, was auf sinkende Subventionen und steigende Compliance-Kosten im Zusammenhang mit Abgasgrenzwerten zurückzuführen ist. Plug-in-Hybride bleiben in bergigen Provinzen beliebt, wo die Reichweitenerhaltung bei Kälte entscheidend ist, doch ihre hohe Komplexität begrenzt eine breitere Akzeptanz.

Die zunehmende Nachfrage nach vollelektrischen Fahrzeugen beschleunigt Lernkurven in der E-Achsen-Montage und Wechselrichterverpackung und treibt eine jährliche Stückkostenerosion von 5–7 % voran. Diese Skalierung ermöglicht es kleinen Stadtfahrzeugen zum Einzelhandelspreis von 10.000 USD, magnetfreie E-Achsen ohne Preiserhöhungen einzusetzen, was die Verbreitung in Städten der dritten Kategorie ausweitet. Das Ergebnis ist ein sich selbst verstärkender Kreislauf, bei dem eine höhere vollelektrische Durchdringung die adressierbaren Volumina für den chinesischen Markt für magnetfreie elektrische Achssysteme vergrößert.

Nach E-Achsen-Konfiguration: Integrierte Systeme reduzieren Masse und Kosten

Integrierte E-Achsen erfassten 59,15 % der Lieferungen im Jahr 2024 dank konsolidierter Gehäuse, die Motor, Getriebe und Wechselrichter in einem einzigen Gehäuse vereinen. Dadurch werden 15 kg Befestigungshardware eingespart und drei Hochspannungsverbinder entfernt, was sowohl die Stücklistenkosten als auch die Montagezeit reduziert. Ihr CAGR von 17,44 % spiegelt den OEM-Hunger nach Fahrgestellraum wider, der für größere Batterieflächen freigegeben wird. Einzelachsenanordnungen dominieren weiterhin Kleinstfahrzeuge mit einem Preis unter 12.000 USD, aber Doppelachsenvarianten entstehen in mittelgroßen SUVs, um bedarfsgerechten Allradantrieb ohne zentrale Antriebswelle zu liefern.

Die thermische Integration bleibt der kritische Designpunkt: Magnetfreie Motoren laufen aufgrund höherer Stromdichten wärmer, doch innovative Kühlplattenführung und Phasenwechsel-Verbundstoffeinsätze halten die Wicklungstemperaturen nun bei Spitzenlast unter 180 °C. Modulare Gehäuse ermöglichen es OEMs, Induktionsmotoren für kostensensible Varianten und geschaltete Reluktanzeinheiten für drehmomenthungrige Varianten zu kombinieren, ohne die Karosseriehalterungen zu ändern. Die Flexibilität unterstützt die zukünftige Skalierbarkeit des chinesischen Marktes für magnetfreie elektrische Achssysteme über verschiedene Fahrzeugklassen hinweg.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Adoptionskurve

Personenkraftwagen generierten 2024 73,46 % der E-Achsen-Volumina, was den Meilenstein von 12,9 Millionen NEV-Verkäufen des Landes widerspiegelt. Doch Nutzfahrzeuge – von Lieferwagen auf der letzten Meile bis hin zu 18-Tonnen-Starrachsfahrzeugen – sind mit einem CAGR von 16,42 % bis 2030 auf dem Vormarsch. Die Wirtschaftlichkeit von Flottenoperatoren begünstigt magnetfreie Systeme, die die Abhängigkeit von Seltenen Erden minimieren und Ausfallzeiten durch robuste Rotordesigns reduzieren. Leichte Nutzfahrzeuge verzeichnen die schnellste frühe Akzeptanz, da die Betriebszyklen dem Hocheffizienzfenster von Induktionsmotoren im Teillastbetrieb entsprechen.

Mittelgroße und schwere Lastkraftwagen profitieren von extern erregten Synchronantrieben, die mit 800-V-Batteriesystemen kombiniert werden und Autobahngeschwindigkeiten bei 2,8 kWh/km halten. GACs 30.000-U/min-Konzeptmotor, der einen Spitzenwirkungsgrad von 98,5 % erreicht, veranschaulicht, wie Drehzahlverdopplungsgetriebestufen die Antriebsstrangmasse in Kühlfahrzeugen um 20 kg reduzieren können, was die Nutzlast direkt verbessert. Da kommunale Luftreinhaltungsmandate verschärft werden und emissionsfreie Zonen zunehmen, werden gewerbliche Käufer die Nachfrage weiter vorziehen und die Führungsposition des chinesischen Marktes für magnetfreie elektrische Achssysteme in Flottensegmenten festigen.

Geografische Analyse

Der chinesische Markt für magnetfreie elektrische Achssysteme profitiert von Produktionsclustern in Guangdong, Jiangsu und Zhejiang, die zusammen einen bedeutenden Anteil der nationalen E-Achsen-Produktion ausmachen. Das Perlflussdelta in Guangdong konzentriert Motorwicklungs- und Leistungsmodullieferanten in einem Radius von 100 km, was die Vorlaufzeiten auf unter acht Tage verkürzt. Jiangsu nutzt sein etabliertes Präzisionsgetriebe-Ökosystem, um 60 % der inländischen Untersetzungsgetriebe zu liefern, während Zhejiangs Werkzeugspezialisten schnelle Prototypeniterationen für Automobilhersteller mittlerer Stückzahlen unterstützen. Die Nähe beschleunigt gemeinsame Entwicklungszyklen und ermöglicht es OEMs, Antriebsstrangvarianten alle 24 Monate zu aktualisieren – halb so lang wie der globale Durchschnitt.

Regionale politische Anreize verstärken die Fertigungsvorteile. Shenzhen erstattet 15 % der Kapitalausgaben für SiC-Wafer-Linien und lenkt Halbleiterfabriken dazu, sich in der Nähe von E-Achsen-Integratoren anzusiedeln. Shanghai pilotierte 2024 handelbare CO₂-Intensitätsquoten und belohnte Lieferanten, die Permanentmagnetmotoren durch magnetfreie Alternativen ersetzen, wodurch Reduzierungen eingebetteter Emissionen effektiv monetarisiert werden. Diese Maßnahmen lenken neue Investitionen in Motorsteuerungssoftware-Labore und festigen das technische Fundament des chinesischen Marktes für magnetfreie elektrische Achssysteme.

Das Exportpotenzial steigt ebenfalls. ASEAN-Importzollbefreiungen für chinesische E-Achsen-Unterbaugruppen traten 2025 in Kraft, und lokale Inhaltschwellenwerte in Thailand und Indonesien klassifizieren Steuerungssoftware als inländisch hinzugefügten Wert, wenn sie in chinesischen F&E-Zentren entwickelt wurde. Da die europäischen CO₂-Flottengrenzwerte 2027 verschärft werden, planen mehrere chinesische OEMs Endmontagewerke in Ungarn und Spanien, die auf E-Achsen aus Yancheng und Ningbo angewiesen sind, und erweitern so den Fußabdruck des chinesischen Marktes für magnetfreie elektrische Achssysteme über die nationalen Grenzen hinaus.

Wettbewerbslandschaft

Der chinesische Markt für magnetfreie elektrische Achssysteme weist eine moderate Fragmentierung auf. Inländische Marktführer BYD, GAC Components und Shuanglin Group kombinieren vertikale Batterie- und Halbleiterintegration mit kosteneffizienten Motormontagelinen. Internationale Lieferanten ZF, Nidec und BorgWarner verteidigen ihren Anteil durch modulare Plattformen, die mehrere Motortypen und Spannungsklassen unterstützen. Die Wettbewerbsintensität dreht sich um Software: Unternehmen wetteifern darum, Steuerungsalgorithmen zu patentieren, die Drehmomentwelligkeit unterdrücken und Wechselrichter-Schaltmuster optimieren.

Strategische Partnerschaften florieren. BorgWarner sicherte sich im Juni 2025 vier China-spezifische E-Antriebsprogramme und erweiterte seinen Wuhu-Standort auf eine Jahreskapazität von 6 Millionen Einheiten [3]BorgWarner Pressestelle, "BorgWarner gewinnt vier China-EV-Programme," BORGWARNER.COM. ZF eröffnete Ende 2024 ein E-Mobilitätswerk in Shenyang, das die Standorte in Shanghai und Hangzhou ergänzt und die Logistikkosten pro Einheit um 18 % senkt. BYD nutzt hauseigene SiC-Chips, was schnelle Kostensenkungen und 12-wöchige Design-zu-Produktion-Zyklen ermöglicht – ein Tempo, das nur wenige ausländische Wettbewerber erreichen.

Innovationsfreiraum besteht weiterhin bei der Hochgeschwindigkeits-Rotorauswuchtung, Kohlenstoffnanoröhren-Wicklungen und Graphen-verbesserten thermischen Grenzflächenmaterialien. Start-ups wie YunDian Motors konzentrieren sich auf KI-generiertem Steuerungscode, der sich iterativ durch Cloud-Flottentelemetrie verfeinert. Frühe Pilotflotten zeigen eine Energieeinsparung von 1,4 % gegenüber herkömmlichen statischen Karten, was auf eine Verlagerung hin zu Over-the-Air-Antriebsstrang-Updates hindeutet, die Kunden an proprietäre Software-Ökosysteme binden. Diese Entwicklungen stärken insgesamt das dynamische, technologiezentrierte Profil des chinesischen Marktes für magnetfreie elektrische Achssysteme.

Branchenführer im chinesischen Markt für magnetfreie elektrische Achssysteme

ZF Friedrichshafen AG

Nidec Corporation

BYD Co. Ltd.

Magna International

Meritor (Cummins)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BorgWarner sicherte sich neue Elektromotorverträge mit führenden chinesischen OEMs und wird die Kapazität des Wuhu-Werks verdoppeln, um plattformbasierte E-Achsen-Programme zu bedienen.

- November 2024: ZF eröffnete eine E-Mobilitätsanlage in Shenyang, die sich auf modulare elektrische Achsantriebe konzentriert, die an mehrere Motortechnologien angepasst werden können.

Berichtsumfang für den chinesischen Markt für magnetfreie elektrische Achssysteme

| Extern erregte Synchronmotoren (EESM) |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren |

| Vollelektrischer Antrieb |

| Hybridantrieb |

| Plug-in-Hybridantrieb |

| Einzel-E-Achse |

| Doppel-E-Achse |

| Integrierte E-Achse |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| SUV und MUV | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Nach Motortyp | Extern erregte Synchronmotoren (EESM) | |

| Induktionsmotoren | ||

| Geschaltete Reluktanzmotoren | ||

| Nach Antriebstyp | Vollelektrischer Antrieb | |

| Hybridantrieb | ||

| Plug-in-Hybridantrieb | ||

| Nach E-Achsen-Konfiguration | Einzel-E-Achse | |

| Doppel-E-Achse | ||

| Integrierte E-Achse | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| SUV und MUV | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Markt für magnetfreie elektrische Achssysteme im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 2,17 Milliarden USD erreicht und mit einem CAGR von 13,74 % wächst.

Welcher Motortyp hält derzeit den größten Marktanteil?

Induktionsmotoren erfassten 45,12 % der Verkäufe im Jahr 2024 und nutzen dabei ausgereifte Fertigungsinfrastruktur.

Wie schnell sollen geschaltete Reluktanzmotoren wachsen?

Geschaltete Reluktanzmotoren sollen zwischen 2025 und 2030 mit einem CAGR von 15,13 % expandieren.

Warum bevorzugen chinesische OEMs integrierte E-Achsen? |

Integrierte E-Achsen reduzieren die Masse, verringern die Anzahl der Verbinder und vereinfachen das Wärmemanagement – Faktoren, die 2024 zu einem Marktanteil von 59,15 % geführt haben.

Seite zuletzt aktualisiert am: