Marktgröße und Marktanteil für LED-Epitaxie-MOCVD-Anlagen in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

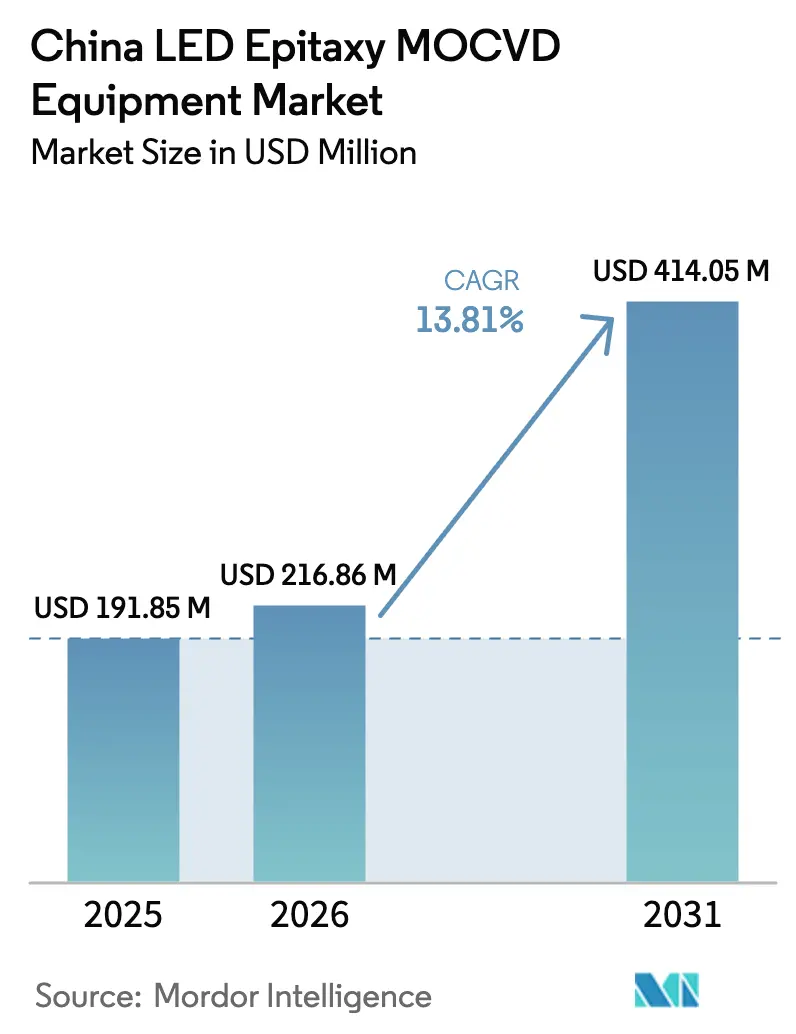

| Marktgröße im Basisjahr (2025) | 191.85 Millionen US-Dollar |

| Marktgröße (2026) | 216.86 Millionen US-Dollar |

| Marktgröße (2031) | 414.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für LED-Epitaxie-MOCVD-Anlagen in China von Mordor Intelligence

Die Marktgröße für LED-Epitaxie-MOCVD-Anlagen in China wird für 2025 auf 191,85 Millionen USD und für 2026 auf 216,86 Millionen USD prognostiziert und soll bis 2031 einen Wert von 414,05 Millionen USD erreichen, was einem CAGR von 13,81 % von 2026 bis 2031 entspricht. Solide politische Unterstützung, eine rasche Kapazitätserweiterung durch vertikal integrierte Gerätehersteller und eine stetige Verlagerung hin zu fortschrittlichen Display- und Automobilanwendungen lenken Kapital in Richtung inländischer Reaktoren. Strenge Lokalisierungsvorschriften, die staatliche Anreize an den Kauf lokaler Anlagen knüpfen, haben chinesische Lieferanten zur Standardwahl für neue Produktionslinien gemacht, während ein bevorstehender Wechsel zu 200-Millimeter-Wafern eine strukturelle Kostensenkung verspricht, die die Stückwirtschaftlichkeit auch dann attraktiv hält, wenn die Nachfrage im Bereich der Allgemeinbeleuchtung stagniert. Große Smartphone- und Paneelhersteller finanzieren nun Pilot-Mikro-LED-Linien und verschärfen Gleichmäßigkeitsspezifikationen, die eng gekoppelte Duschkopfarchitekturen begünstigen. Gleichzeitig beschleunigt das anhaltende Versorgungsrisiko bei Gallium- und Aluminiumprecursoren mehrjährige Beschaffungsverträge, die inländische Chemielieferketten sichern. Zusammen sorgen diese Faktoren für eine robuste Aussicht für den Markt für LED-Epitaxie-MOCVD-Anlagen in China, trotz zyklischer Schwäche bei Standardgeräten.

Wichtigste Erkenntnisse des Berichts

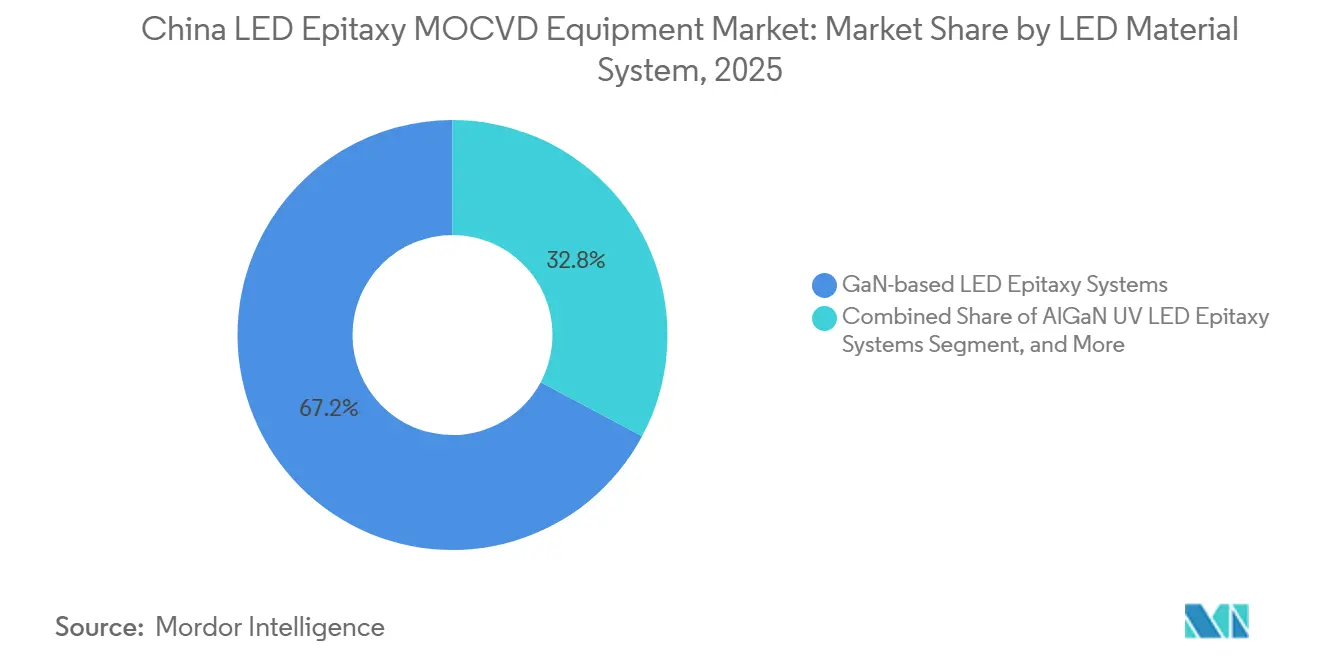

- Nach LED-Materialsystem hielten GaN-basierte LED-Epitaxiesysteme im Jahr 2025 einen Marktanteil von 67,19 % am Markt für LED-Epitaxie-MOCVD-Anlagen in China, während das Segment der AlGaN-UV-LED-Epitaxiesysteme bis 2031 voraussichtlich mit einem CAGR von 14,53 % wachsen wird.

- Nach Wafer-Größenkapazität entfällt auf das 150-mm-Segment im Jahr 2025 ein Anteil von 45,24 % an der Marktgröße für LED-Epitaxie-MOCVD-Anlagen in China, während das Segment 200 mm und darüber zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 14,14 % wachsen wird.

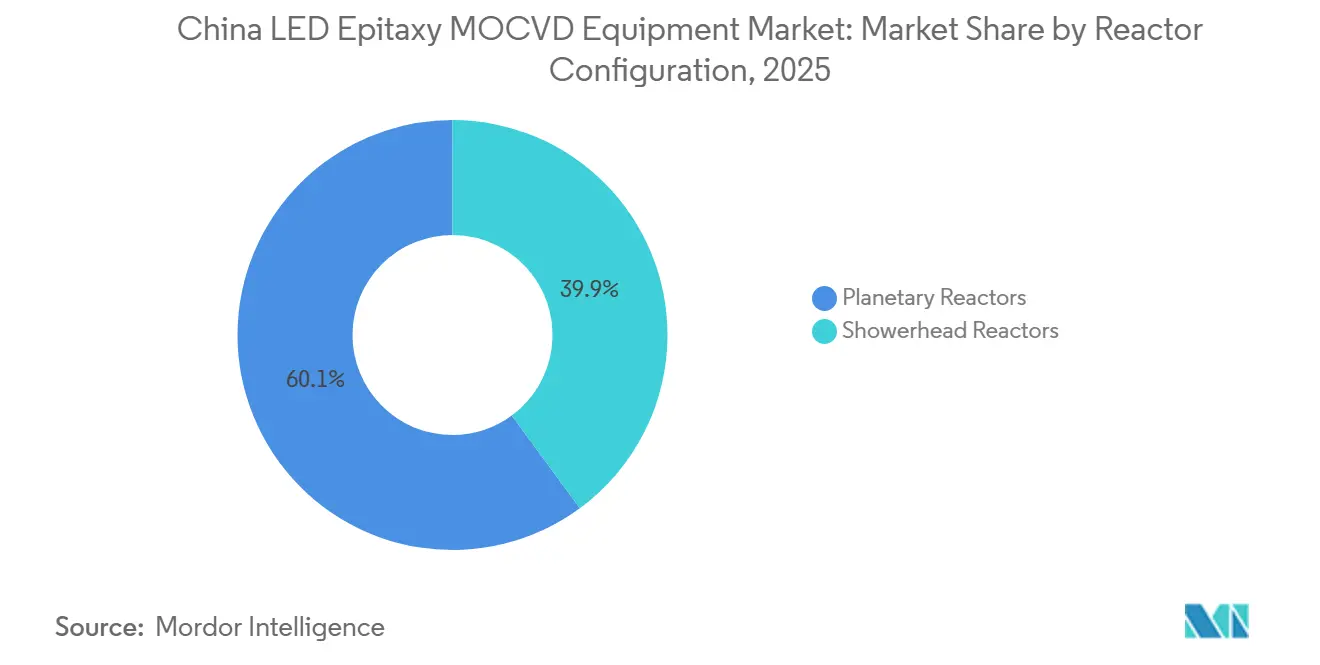

- Nach Reaktorkonfiguration führte das Segment der Planetenreaktoren im Jahr 2025 mit einem Anteil von 60,09 %, doch wird erwartet, dass das Segment der Duschkopfreaktoren im Prognosezeitraum mit einem CAGR von 14,48 % wächst.

- Nach Endnutzer dominierte das Segment der integrierten LED-Hersteller im Jahr 2025 mit einem Marktanteil von 71,64 %, doch wird erwartet, dass das Segment der Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten mit einem CAGR von 14,62 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für LED-Epitaxie-MOCVD-Anlagen in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach GaN-basierten Hochleistungs-LEDs in der Fahrzeugbeleuchtung | +3.2% | Landesweite Cluster in Guangdong, Jiangsu, Zhejiang | Mittelfristig (2–4 Jahre) |

| Subventionsreformen zur Beschleunigung der Einführung inländischer MOCVD-Anlagen | +4.1% | Landesweit, gebunden an staatlich geförderte Halbleiterprojekte | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterung chinesischer IDM-LED-Hersteller nach 2026 | +2.8% | Korridore Fujian, Hubei, Anhui | Mittelfristig (2–4 Jahre) |

| Lokalisierungsinitiativen für Halbleiteranlagen-Lieferketten | +3.5% | Landesweit, Ausstrahlungseffekte auf Gürtel-und-Straße-Partner | Langfristig (≥ 4 Jahre) |

| Wechsel zu 200-mm-Saphir-Wafern zur Senkung der Kosten pro Gerät | +1.9% | Pilotfabriken in Xiamen, Wuhan, Hefei | Mittelfristig (2–4 Jahre) |

| Aufkommende Mikro-LED-Display-Projekte, unterstützt von Smartphone-OEMs | +2.4% | Xiamen, Mianyang, Shenzhen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach GaN-basierten Hochleistungs-LEDs in der Fahrzeugbeleuchtung

Automobilhersteller wechseln von Halogen- oder HID-Leuchten zu adaptiven GaN-Arrays, die bis zu 200 Lumen pro Watt liefern, den Stromverbrauch senken und die Reichweite von Elektrofahrzeugen erhöhen. Der Erwerb von Lumileds durch Sanan Optoelectronics im Jahr 2025 sicherte eine umfangreiche Patentbibliothek und automobiltaugliche GaN-Rezepturen und positionierte lokale Tier-1-Lieferanten für die Erschließung höherwertiger Module. Neue Scheinwerfervorschriften des Ministeriums für Industrie und Informationstechnologie schreiben blendfreie Fernlichtmuster vor und legen damit pixeladressierbares GaN als konforme Technologie fest.[1]Ministerium für Industrie und Informationstechnologie, "GB 25991-2020 Photometrische Anforderungen an Scheinwerfer," miit.gov.cn Höhere Rohstoffkosten seit 2025 begünstigen diese effizienten Chips zusätzlich, da nun weniger Chips die erforderliche Helligkeit erreichen. Insgesamt steigern diese Kräfte die Nachfrage nach Anlagen, da Scheinwerferhersteller gesamte Produktionslinien auf Hochleistungs-GaN umstellen.

Subventionsreformen zur Beschleunigung der Einführung inländischer MOCVD-Anlagen

Eine Richtlinie vom Dezember 2025 knüpft staatliche Subventionen an eine Quote von 50 % für inländische Anlagen und zwingt Fabriken, die auf öffentliche Finanzierung angewiesen sind, chinesische Reaktoren zu qualifizieren oder den Zugang zu 81 Milliarden RMB (11,4 Milliarden USD) an Fördermitteln zu verlieren. Advanced Micro-Fabrication Equipment Inc. China reagierte darauf mit der Auslieferung von Produktionschargen seiner neuesten Sechs- und Acht-Wafer-Anlagen mit einem lokalen Anteil von über 80 %, was das Lizenzierungsrisiko im Rahmen der US-amerikanischen Exportkontrollen verringert.[2]US-Handelsministerium, "Exportkontrollen für Verbindungshalbleiteranlagen," commerce.gov Frühe Anwender berichten von einer Wellenlängengleichmäßigkeit von unter 2 % über 50 Wafer-Läufe, einem Niveau, das früher nur bei Premium-Importen erreichbar war, was beschleunigte Umstellungen unterstützt.

Kapazitätserweiterung chinesischer IDM-LED-Hersteller nach 2026

Integrierte Gerätehersteller skalieren aggressiv, um Margen in den Bereichen Epitaxie, Fertigung und Verpackung zu sichern. Der Hubei-Campus von Sanan soll bis 2027 4.995 Front-End-Anlagen beherbergen, darunter 120 Reaktoren für Rot-Grün-Blau-Mikrodisplays. Die hauseigenen Wafer von HC Semitek senken die externen Beschaffungskosten um 18 % und ermöglichten es dem Unternehmen, im ersten Halbjahr 2025 ein Umsatzwachstum von 13,44 % zu erzielen. Vertikales Eigentum ermöglicht eine Echtzeit-Rezeptanpassung, die die Chip-Ausbeute bereits von 85 % auf 92 % gesteigert hat, was einen neuen Beschaffungszyklus für Linien der Mitte des Jahrzehnts unterstützt.

Lokalisierungsinitiativen für Halbleiteranlagen-Lieferketten

Ziele zur Selbstversorgung sehen eine inländische Anlagenabdeckung von 70 % bis 2027 vor, gegenüber 35 % im Jahr 2025. Die Finanzierung aus der dritten Phase des Nationalen Integrierten Schaltkreis-Industriefonds leitet 344 Milliarden RMB (48,5 Milliarden USD) in Front-End-Anlagen, wobei Epitaxie als Prioritätstechnologie eingestuft wird. AMEC und NAURA beziehen nun Verteiler, Quarzglasteile und Vakuum-Unterkomponenten von lokalen Lieferanten, was die Exportabhängigkeit verringert und die Lieferzeiten um bis zu 20 Wochen verkürzt. Inländische Chemielieferanten skalieren zudem die Produktion von Trimethylgallium auf 50 Tonnen pro Jahr und schützen Fabriken vor internationalen Galliumpreisschwankungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlangsamung durch Sättigung der Nachfrage nach LEDs für die Allgemeinbeleuchtung | -2.7% | Reife Wohn- und Gewerbesegmente landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität und lange Amortisationszeiten für neue Reaktoren | -1.8% | Klein- und mittelgroße Epitaxie-Auftragsfertiger landesweit | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei hochreinen Ausgangsmaterialien | -1.4% | Exportorientierte Fabriken landesweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltkonformitätskosten für Epitaxieanlagen | -0.9% | Küstenregionen Jiangsu, Zhejiang, Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlangsamung durch Sättigung der Nachfrage nach LEDs für die Allgemeinbeleuchtung

Städtische Haushalte überschritten bis 2024 eine LED-Durchdringung von 75 %, was die Ersatzzyklen von drei auf etwa sieben Jahre verlängerte. In Verbindung mit einem verlangsamten Immobilienbau senkte diese Dynamik die Preise für Standard-GaN-Wafer im Jahr 2025 um 8 % und drückte die Auslastung im Merchant-Bereich in die hohen Siebziger.[3]US-Energieministerium, "Analyse der LED-Herstellungskosten 2025," energy.gov Lieferanten verlagern Kapital in Richtung Automobil-, Gartenbau- und UVC-Segmente, doch die Übergangsphase belastet die kurzfristigen Bestellungen für ältere 150-Millimeter-Anlagen.

Hohe Kapitalintensität und lange Amortisationszeiten für neue Reaktoren

Eine 50-Reaktoren-Linie hat einen Preis von 150–250 Millionen USD, sobald Reinräume und Gasversorgung einbezogen werden, was die Amortisation auf über fünf Jahre ausdehnt, sofern keine Subventionsausgleiche gelten. Die obligatorische Quote für inländische Anlagen mildert Geräterabatte, kann aber Hochlaufpläne verlängern, da neue Reaktoren oft mehr als ein Jahr Prozessoptimierung benötigen, bevor sie importierte Ausbeuten erreichen. Kleinere Auftragsfertiger stehen daher vor Bilanzbelastungen, was die Einführung von Anlagen verlangsamen kann, bis die Waferpreise für Premium-Anwendungen die Abschreibungen deutlich übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Materialsystem: GaN führt, während UV an Dynamik gewinnt

GaN-Plattformen machten im Jahr 2025 67,19 % des Marktanteils für LED-Epitaxie-MOCVD-Anlagen in China aus, angetrieben durch ihren Einsatz in Fahrzeugscheinwerfern, Gartenbaulampen und Pilot-Mikrodisplay-Linien. AlGaN-Ultraviolett-Anlagen werden voraussichtlich mit einem CAGR von 14,53 % wachsen, da kommunale Wasser- und Gesundheitsbetreiber quecksilberfreie 265–275-Nanometer-Emitter bevorzugen, die Desinfektionsstandards ohne chemische Nebenprodukte erfüllen. Dieses Wachstum wird durch Fortschritte bei Aluminiumnitrid-Wafern unterstützt, die im Vergleich zu Saphir eine höhere Stromdichte ermöglichen, die Chipanzahl pro Lampe reduzieren und die Leuchtenkosten senken.

GaN-Hersteller begegnen der stagnierenden Nachfrage in der Allgemeinbeleuchtung, indem sie überschüssige Kapazitäten in Hochleistungs-Automobilarrays und frühe Mikrodisplay-Qualifizierungsläufe umleiten. Diese Anwendungen erfordern enge Binning-Toleranzen, bieten aber Preisaufschläge, was eine gesunde Gesamtauslastung sicherstellt. Die anhaltende UV-Dynamik hängt von Substratdurchbrüchen ab, wobei Aluminiumnitrid-Wafer eine entscheidende Rolle bei der Verbesserung von Leistung und Kosteneffizienz spielen.

Nach Wafer-Größenkapazität: Wechsel zu 200 mm treibt Skaleneffekte

Ältere 150-Millimeter-Reaktoren machten im Jahr 2025 45,24 % der Marktgröße für LED-Epitaxie-MOCVD-Anlagen in China aus. Die Nachfrage nach Systemen mit 200 Millimetern und größer wird bis 2031 voraussichtlich mit einer Rate von 14,14 % wachsen. Dieses Wachstum wird durch Fabriken angetrieben, die durch höheren Durchsatz und verbesserte Substratnutzung Kosteneinsparungen von 35–40 % pro Chip erzielen.

Eine Welle gemeinsamer Entwicklungsprojekte, wie das 200-Millimeter-GaN-auf-Silizium-Programm zwischen ALLOS und Ennostar, unterstreicht die Migration. Reaktor-OEMs vergrößern die Plattenduchmesser und verfeinern gleichzeitig den Gasfluss, um eine Wellenlängenvariation von unter 2 % über größere Wafer zu halten – Voraussetzungen für Premium-Mikrodisplays. Anlagenhersteller, die diese Parameter frühzeitig beherrschen, werden die Bestellungen der nächsten Welle erhalten, sobald Kristallzüchter aktuelle Lieferzeitengpässe beseitigt haben.

Nach Reaktorkonfiguration: Einführung von Duschkopfreaktoren beschleunigt sich

Planetenreaktoren machten im Jahr 2025 60,09 % des Marktanteils aus, da sie eine bewährte Zuverlässigkeit bei der Standardproduktion aufweisen, bei der eine Spitze-zu-Spitze-Gleichmäßigkeit von 8–12 Nanometern ausreicht. Eng gekoppelte Duschkopfsysteme werden voraussichtlich mit 14,48 % wachsen, da Display- und Automobilkunden zunehmend Variationen von unter 5 Nanometern fordern. Diese Systeme gewinnen an Bedeutung aufgrund ihrer Fähigkeit, strenge Gleichmäßigkeitsanforderungen zu erfüllen.

Duschkopfreaktoren mit senkrechtem Gasfluss, der Grenzschichteffekte reduziert, erreichen eine Gleichmäßigkeit von unter 1 % über 200-Millimeter-Wafer bei gleichzeitig niedrigen Defektdichten. Inländische Lieferanten erreichen nun ausländische Benchmarks mit fortschrittlicher Technologie. Integrierte In-situ-Überwachung hat die Prozessfenster weiter eingeengt und kommt den Anforderungen hochauflösender Geräte entgegen.

Nach Endnutzer: Ausgelagerte Epitaxie gewinnt an Bedeutung

Integrierte Gerätehersteller machten im Jahr 2025 71,64 % des Marktanteils aus, bedingt durch die Vorteile der vertikalen Kontrolle, die Händleraufschläge eliminiert. Dieser Ansatz beschleunigt auch die Rezeptoptimierung und macht ihn hocheffizient. Große IDMs wie Sanan haben Mikro-LED-Linien erheblich skaliert, wobei allein der Hubei-Komplex 120 Reaktoren für die RGB-Chip-Produktion bereitstellt.

Auftrags- und Merchant-Epi-Häuser werden bis 2031 voraussichtlich das stärkste Wachstum von 14,62 % verzeichnen, angetrieben durch die Präferenz von Smartphone-, Tablet- und Wearable-Marken für kapitalleichte Strategien. Die Auslagerung der fortschrittlichen Chip-Produktion hilft Marken, Festinvestitionen von 150–250 Millionen USD zu vermeiden. Sie ermöglicht es ihnen auch, von Auftragsfertiger-Lernkurven zu profitieren, die Kosten auf mehrere Kunden verteilen, was dieses Modell besonders attraktiv für die Mikro-LED-Produktion macht, bei der die Ausbeuten unvorhersehbar bleiben.

Geografische Analyse

Fujian beherbergt den mit Abstand größten Cluster, verankert durch den Hauptsitz von Sanan in Xiamen und angrenzende Lieferanten. Zusammen halten sie möglicherweise ein Drittel der nationalen Reaktoren. Guangdong folgt dicht dahinter aufgrund des dichten nachgelagerten Ökosystems von Shenzhen aus Mobiltelefon-, Panel- und Fahrzeugbeleuchtungsunternehmen, die nun Qualifizierungslinien betreiben, die Hochgleichmäßigkeitsanlagen erfordern.

Im Jangtse-Flussdelta profitieren Jiangsu und Zhejiang von der Nähe zu Saphirzüchtern, Finanzmärkten und Exportlogistik. Diese Faktoren machen sie zu natürlichen Standorten für mittelgroße Auftragsfertiger. Hubei hat sich als Mikrodisplay-Zentrum etabliert, wo provinzielle Anreize und verfügbares Land es Sanan ermöglichten, mit dem Bau eines milliardenschweren Anlagenparks zu beginnen, der eine lokale Wissensbasis zur Unterstützung der weiteren Region aufzubauen verspricht.

Diese Küsten- und Zentralprovinzen teilen strenge Grünfabrik-Codes, die eine Ammoniak- und Fluorabscheidung vorschreiben, was sowohl die Anfangs- als auch die laufenden Kosten erhöht. Die Konformitätsausgaben werden jedoch teilweise durch kürzere chemische Lieferketten ausgeglichen. Inländische Precursor-Werke in Zhejiang und Jiangsu liefern nun innerhalb von 48 Stunden und vermeiden damit die längeren Versandzyklen importierter Materialien.

Wettbewerbslandschaft

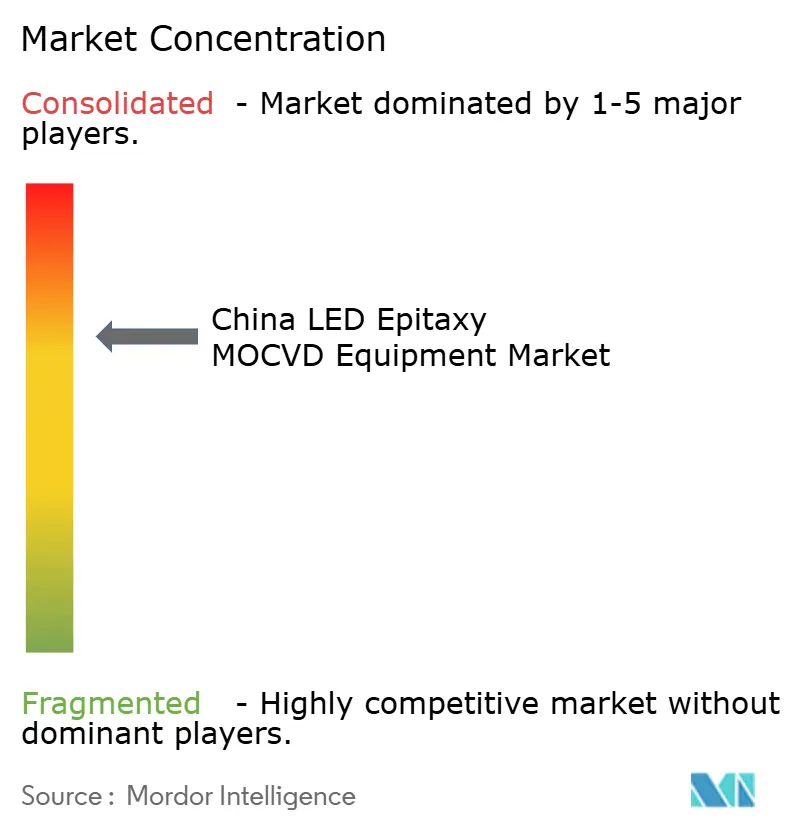

Der Markt für LED-Epitaxie-MOCVD-Anlagen in China bleibt mäßig konzentriert. Advanced Micro-Fabrication Equipment Inc. China überschritt im Jahr 2025 den Meilenstein von 100 Anlagen für seine GaN-Flaggschiffreaktoren und festigte den inländischen Marktanteil bei über 80 % für Allgemeinbeleuchtungsanlagen. Veeco und Aixtron behaupten weiterhin Hochleistungsnischen, insbesondere UVC und Rot-Chip, unter mehrjährigen Referenzanlagenverträgen, obwohl ihr Gesamtanteil auf etwa ein Sechstel der Lieferungen gesunken ist.

Der Aufstieg von NAURA in die weltweiten Top 5 der Halbleiteranlagenhersteller Anfang 2026 unterstreicht den raschen Fortschritt lokaler OEMs bei der Erreichung von Gleichmäßigkeit, Durchsatz und Zuverlässigkeit. Die Satur-Serie des Unternehmens erreicht konsistent eine Wellenlängenvariation von unter 2 % über 50-Wafer-Chargen. Sie entspricht importierten Benchmarks und bietet gleichzeitig kürzere Lieferzeiten durch lokale Lieferketten.

Mit Blick auf die Zukunft stellen 200-Millimeter- und 300-Millimeter-GaN-auf-Silizium-Plattformen den wichtigsten weißen Fleck dar. US-amerikanische Exportbeschränkungen begrenzen ausländische Lieferungen von Großdurchmesser-Verbindungshalbleiteranlagen und geben chinesischen Herstellern ein seltenes Fenster, um in Volumenpositionen zu springen, bevor globale Wettbewerber wieder eintreten können. Der Erfolg wird davon abhängen, fortschrittliche In-situ-Metrologie zu integrieren und die Kammersauberkeit bei größeren Maßstäben aufrechtzuerhalten – beides entscheidend für Wafer in Mikrodisplay-Qualität.

Marktführer in der Branche für LED-Epitaxie-MOCVD-Anlagen in China

Advanced Micro-Fabrication Equipment Inc. China

Veeco Instruments Inc.

Aixtron SE

NAURA Technology Group Co., Ltd.

Taiyo Nippon Sanso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: NAURA Technology Group stieg nach starker Nachfrage nach seinen Satur N800- und Satur V700-Reaktoren in die weltweiten Top 5 der Halbleiteranlagenhersteller auf.

- Januar 2026: ALLOS Semiconductors und Ennostar schlossen eine Partnerschaft zur Kommerzialisierung von 200-Millimeter-GaN-auf-Silizium-Epi-Wafern für Mikro-LED-Displays.

- Januar 2026: Chinas LED-Lieferkette setzte branchenweite Preiserhöhungen von 3–15 % bei Wafern, Gehäusen und Modulen durch, infolge galliumgetriebener Precursor-Inflation und eines Anstiegs der Saphirkosten um 22 %.

- Dezember 2025: Peking setzte die 50-%-Quote für inländische Anlagen für alle staatlich geförderten Halbleiterprojekte durch und knüpfte den Subventionszugang an lokale Anlagenkäufe.

Berichtsumfang für den Markt für LED-Epitaxie-MOCVD-Anlagen in China

Der Markt für LED-Epitaxie-MOCVD-Anlagen bezieht sich auf das Segment der Halbleiteranlagenbranche, das sich auf die Herstellung von Systemen zur metallorganischen chemischen Gasphasenabscheidung (MOCVD) konzentriert, die für das epitaktische Wachstum von LED-Materialien verwendet werden. Diese Systeme sind entscheidend für die Herstellung hochwertiger LED-Wafer, die als Grundlage für LED-Geräte dienen, die in verschiedenen Anwendungen wie Beleuchtung, Displays und Automobiltechnologien eingesetzt werden.

Der Bericht über den Markt für LED-Epitaxie-MOCVD-Anlagen in China ist segmentiert nach LED-Materialsystem (GaN-basierte LED-Epitaxiesysteme, AlGaN-UV-LED-Epitaxiesysteme und AlInGaP-LED-Epitaxiesysteme), Wafer-Größenkapazität (bis zu 100 mm, 150 mm sowie 200 mm und darüber), Reaktorkonfiguration (Planetenreaktoren und Duschkopfreaktoren) sowie Endnutzer (integrierte LED-Hersteller und Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme |

| AlInGaP-LED-Epitaxiesysteme |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Planetenreaktoren |

| Duschkopfreaktoren |

| Integrierte LED-Hersteller (IDMs) |

| Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten |

| Nach LED-Materialsystem | GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme | |

| AlInGaP-LED-Epitaxiesysteme | |

| Nach Wafer-Größenkapazität | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Reaktorkonfiguration | Planetenreaktoren |

| Duschkopfreaktoren | |

| Nach Endnutzer | Integrierte LED-Hersteller (IDMs) |

| Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten |

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für LED-Epitaxie-MOCVD-Anlagen in China im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von 216,86 Millionen USD, gegenüber 191,85 Millionen USD im Jahr 2025, und ist auf dem Weg, bis 2031 einen Wert von 414,05 Millionen USD zu erreichen.

Wie schnell wächst die Anlagennachfrage für GaN-Ultraviolett-Linien in China?

Die Nachfrage nach AlGaN-UVC-Reaktoren wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 14,53 % wachsen, dem schnellsten unter allen Materialsystemen.

Welche Wafer-Größe gewinnt bei chinesischen LED-Epitaxiefabriken an Bedeutung?

Das Segment der Linien, die 200-Millimeter-Wafer verarbeiten können, wird voraussichtlich mit einem CAGR von 14,14 % wachsen und bis 2031 150-Millimeter-Anlagen zu überholen.

Warum werden Duschkopfreaktoren beliebter als Planetenreaktoren?

Duschkopfsysteme liefern konsistent eine Wellenlängenvariation von unter 5 Nanometern über 200-Millimeter-Wafer, ein Messwert, der für Mikro-LED- und fortschrittliche Automobilarrays erforderlich ist.

Welche Politik beeinflusst die Anlagenauswahl in chinesischen LED-Fabriken am stärksten?

Ein Mandat vom Dezember 2025 knüpft staatliche Anreize an einen Anteil von mindestens 50 % inländischer Anlagen und lenkt die meisten Neukäufe zu lokalen Reaktorlieferanten.

Was treibt den jüngsten Anstieg der Rohstoffkosten für die Epitaxie an?

Chinas Gallium-Exportkontrollen Ende 2024 und ein engeres globales Saphirangebot haben die Preise für Trimethylgallium und Substrate in die Höhe getrieben, was 2026 zu branchenweiten Preiserhöhungen von 3–15 % geführt hat.

Seite zuletzt aktualisiert am: