Marktgröße und Marktanteil des chinesischen Krankenhausbedarfsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

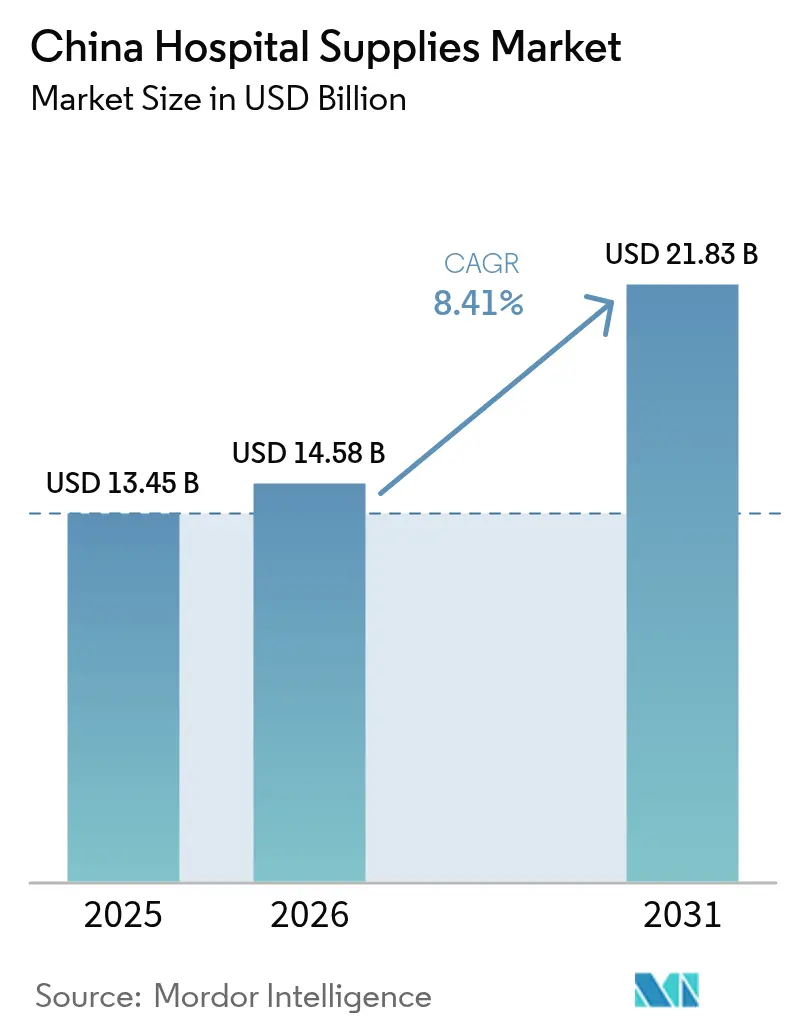

| Marktgröße im Basisjahr (2025) | 13.45 Milliarden US-Dollar |

| Marktgröße (2026) | 14.58 Milliarden US-Dollar |

| Marktgröße (2031) | 21.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Krankenhausbedarfsmarkts von Mordor Intelligence

Die Marktgröße des chinesischen Krankenhausbedarfsmarkts wurde im Jahr 2025 auf 13,45 Milliarden USD geschätzt und soll von 14,58 Milliarden USD im Jahr 2026 auf 21,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,41 % während des Prognosezeitraums (2026–2031).

Der Ausbau der Krankenhausinfrastruktur, verschärfte Infektionskontrollprotokolle und Lokalisierungsrichtlinien, die inländische Hersteller bevorzugen, prägen gemeinsam die Nachfragemuster. Einwegbedarf dominiert weiterhin die Beschaffungslisten, da Einwegartikel das Infektionsrisiko minimieren und Arbeitsabläufe vereinfachen, während Sterilisationslösungen auf erhöhtes Interesse stoßen, da Krankenhäuser die Raten nosokomialer Infektionen bekämpfen. Zentralisierte Beschaffungsmechanismen haben die Volumenvorhersagbarkeit erhöht, aber auch den Preiswettbewerb verschärft, was Lieferanten dazu veranlasst, Kosteneffizienz mit Qualitätssicherungen in Einklang zu bringen. Diese Faktoren konvergieren, um den Wettbewerbsvorteil zugunsten lokaler Unternehmen umzuverteilen, die Ausschreibungspreisobergrenzen einhalten können, ohne die Einhaltung gesetzlicher Vorschriften zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

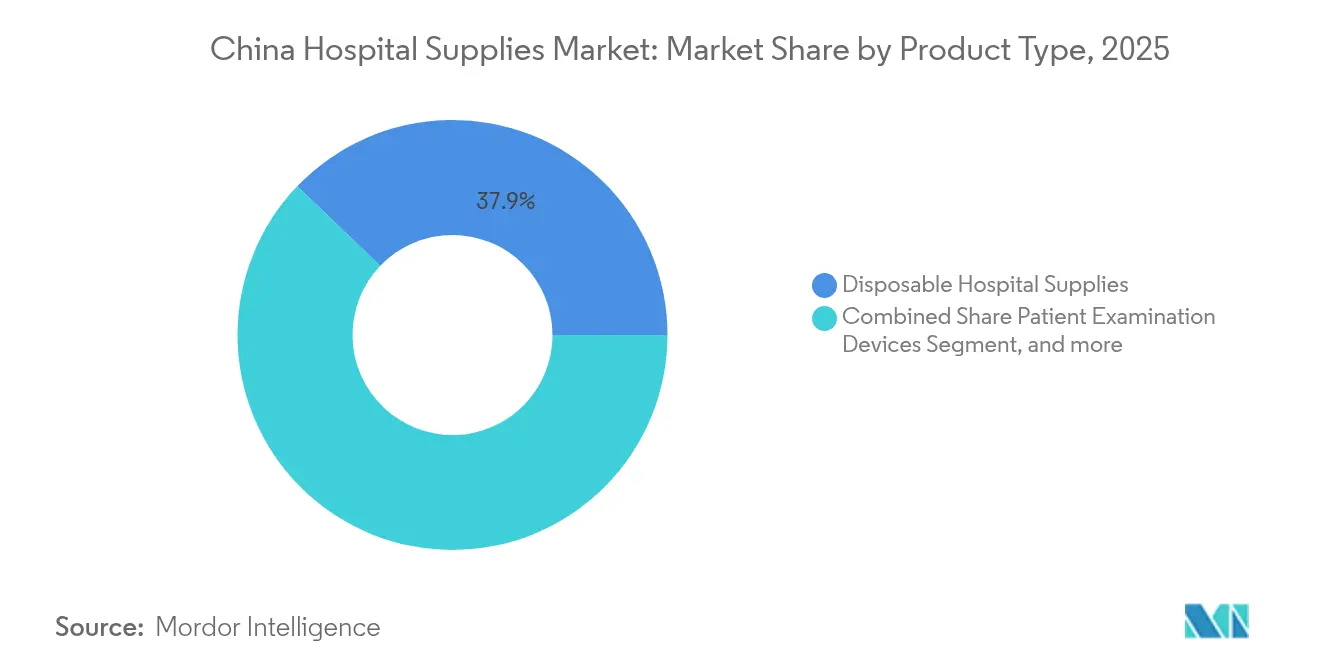

- Nach Produkttyp entfiel auf Einweg-Krankenhausbedarf im Jahr 2025 ein Marktanteil von 37,85 % am chinesischen Krankenhausbedarfsmarkt, während Sterilisations- und Desinfektionsausrüstung bis 2031 voraussichtlich die höchste CAGR von 9,16 % verzeichnen wird.

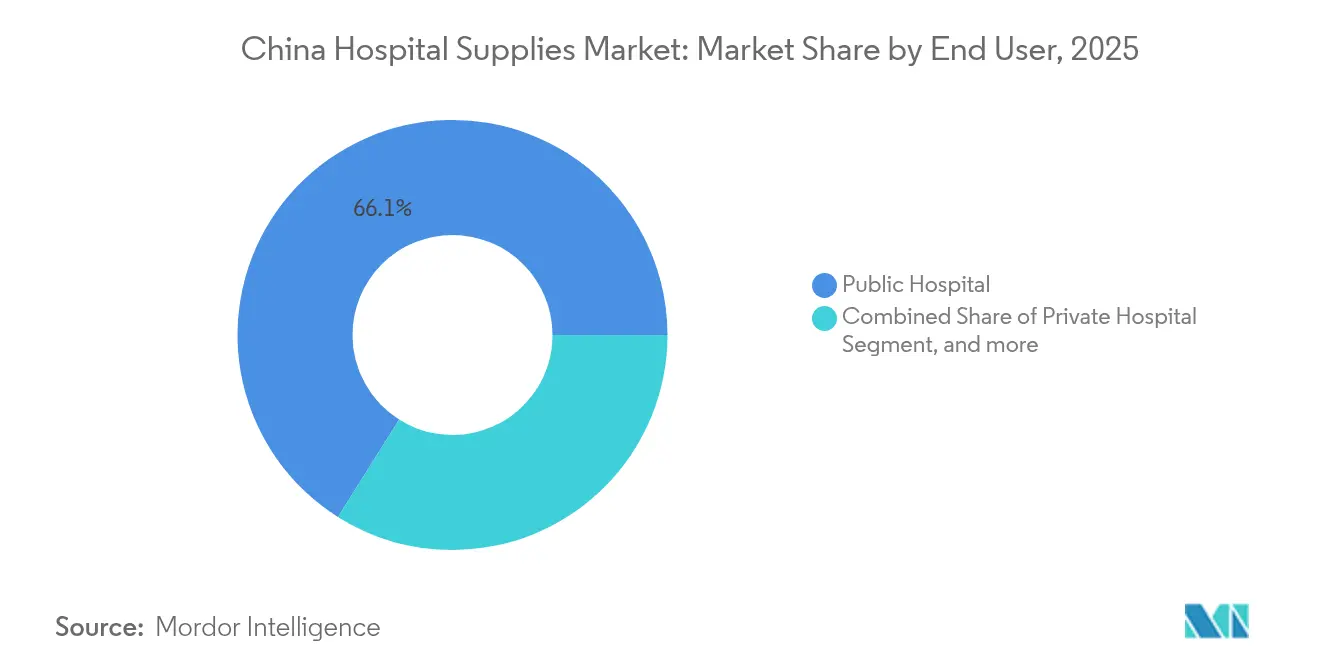

- Nach Endnutzer hielten öffentliche Krankenhäuser im Jahr 2025 einen Anteil von 66,05 % an der Marktgröße des chinesischen Krankenhausbedarfsmarkts, während das Segment der privaten Krankenhäuser bis 2031 voraussichtlich die höchste CAGR von 10,12 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Krankenhausbedarfsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau der nationalen Gesundheitsinfrastruktur und Kapazitätserweiterungen | +2.3% | Landesweit; am stärksten in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung steigert Eingriffszahlen | +3.1% | Küstenprovinzen und städtische Zentren | Langfristig (≥ 4 Jahre) |

| Wachstum der Staatsausgaben durch Initiativen des Programms „Gesundes China 2030” | +2.5% | National; frühe Dynamik in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Infektionskontrolle nach COVID | +1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Beschaffung öffentlicher Krankenhäuser | +1.6% | Landesweit; Netzwerk öffentlicher Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Gesundheitsversorgung und intelligenter Krankenhäuser | +1.4% | Städtische Tertiäreinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der nationalen Gesundheitsinfrastruktur und Kapazitätserweiterungen

China meldete im Jahr 2024 39.000 Krankenhäuser und 10,37 Millionen Krankenhausbetten, was die umfangreichste Kapazitätserweiterung in der Geschichte des Landes darstellt.[1]Nationales Statistikamt, „Statistisches Jahrbuch Chinas 2024”, stats.gov.cn Neue und renovierte Einrichtungen in Städten der zweiten und dritten Kategorie benötigen umfassende klinische Bestände, die von einfachem Einwegbedarf bis hin zu fortschrittlichen Diagnosesystemen reichen. Staatliche Zuschüsse, die an regionale Medizinzentrumsprogramme geknüpft sind, verpflichten Krankenhausadministratoren zur Beschaffung standardisierter, hochwertiger Bedarfsartikel, die mit nationalen Ausschreibungslisten übereinstimmen. Das Bettenwachstum stimuliert auch eine stabile Beschaffung von Patientenversorgungsartikeln wie Infusionssets, Wundverbänden und Kathetern. Lokale Hersteller, die eine schnelle Lieferung und wettbewerbsfähige Preise garantieren können, sind gut positioniert, um inkrementelle Aufträge zu gewinnen, sobald Bauprojekte abgeschlossen sind.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung steigert Eingriffszahlen

Ältere Erwachsene machen bereits 66,3 % der Fälle chronischer Erkrankungen aus, und 33,7 % leiden an Multimorbidität, was einen anhaltenden Druck auf Akutversorgungsstationen ausübt.[2]Redaktionsgremium von Frontiers in Public Health, „Gesundheitsversorgung für ältere Erwachsene in China”, frontiersin.org Die Eingriffszahlen in der Kardiologie, Onkologie und Dialyse steigen, was eine nachgelagerte Nachfrage nach Verbrauchsmaterialien von chirurgischen Abdecktüchern bis hin zu implantierbaren Geräten erzeugt. Krankenhäuser müssen auch größere Mengen an Überwachungsgeräten vorhalten, um chronische Komorbiditäten während stationärer Aufenthalte zu managen. Die finanzielle Belastung durch durchschnittliche Eigenkosten für Krankenhausaufenthalte von 1.199,24 USD hat Einkaufsleiter dazu veranlasst, kosteneffiziente, inländisch produzierte Artikel gegenüber importierten Äquivalenten zu bevorzugen.

Wachstum der Staatsausgaben durch Initiativen des Programms „Gesundes China 2030”

Das Ziel der Regierung, die allgemeine Krankenversicherungsabdeckung bis 2025 auf über 95 % zu erhöhen und 70 % der stationären Zahlungen auf DRG-Modelle umzustellen, hat die Nutzung standardisierter Verbrauchsmaterialien in Krankenhäusern direkt erhöht. Zentralisierte Beschaffungsmandate, die 80 % der medizinischen Verbrauchsgeräte abdecken, garantieren große Bestellmengen, setzen jedoch strenge Höchstpreise durch. Lieferanten, die diese Preispunkte ohne Qualitätseinbußen erfüllen können, profitieren von vorhersehbaren Einnahmequellen und niedrigeren Marketingkosten. Gleichzeitig stärken geplante Gesundheitsausgaben von annähernd 2,5 Billionen USD bis 2035 den langfristigen Verbrauch von Sterilisationsausrüstung, persönlicher Schutzausrüstung und fortschrittlichen Überwachungssystemen.[3]Bayer, „Gesundes China 2030: Entwicklungspfad der Gesundheitsausgaben”, bayer.com

Bewusstsein für Infektionskontrolle nach COVID

Nosokomiale Infektionen betreffen in spezialisierten Rehabilitationseinrichtungen nach wie vor 3,64 % der stationären Patienten, was einen starken Fokus auf Infektionspräventionsprotokolle aufrecht erhält. Budgetzuweisungen für antimikrobielle Verbände, Einweg-Operationssets und hochgradige Desinfektionsmittel wurden in den jährlichen Ausschreibungen priorisiert. Die Nachfrage verlagert sich auch auf Produkte mit antimikrobiellen Beschichtungen und automatisierten UV-C-Desinfektionssystemen. Provinzielle Gesundheitsbehörden nutzen Förderprogramme aus der Zeit nach der Pandemie, um in Sekundärkrankenhäusern zentralisierte Sterilisationsabteilungen einzurichten, was den Kauf von Niedertemperatur-Plasmasterilisatoren und schnellen biologischen Indikatoren beschleunigt. Obwohl die Gesamtausgaben weiterhin Ausschreibungsobergrenzen unterliegen, sind Infektionskontrollprodukte weniger preissensibel, da sie direkt mit Patientensicherheitskennzahlen verknüpft sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfte Regulierung und langwierige NMPA-Zulassungen verlangsamen die Einführung neuer Produkte | -1.8% | Landesweit; am stärksten bei importierten Produkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von häuslichen Pflegediensten | -0.9% | Städte der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte und Qualitätsschwankungen | -0.7% | Ausgewählte Märkte der unteren Kategorie | Kurzfristig (≤ 2 Jahre) |

| Disparitäten in der Gesundheitsversorgung zwischen Stadt und Land | -1.1% | Zentrale und westliche Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Regulierung und langwierige NMPA-Zulassungen verlangsamen die Einführung neuer Produkte

Der Entwurf des Gesetzes zur Verwaltung von Medizinprodukten erweitert die Marktüberwachung nach der Zulassung und erhöht die Strafen bei Nichteinhaltung. Während inländische Innovatoren von beschleunigten Verfahren profitieren, sehen sich multinationale Unternehmen längeren Prüfungszyklen und zusätzlichen Dokumentationsanforderungen gegenüber, was kommerzielle Zeitpläne verzögert. Krankenhäuser verschieben daher die Einführung neuer importierter Geräte und stützen sich weiterhin auf bestehende Lagereinheiten. Der neue Rechtsrahmen verpflichtet Hersteller auch dazu, mehr in Real-World-Evidence zu investieren, um Verlängerungsanträge zu unterstützen, was die Compliance-Kosten erhöht. Trotz der Einschränkungen können Unternehmen, die lokalisierte klinische Bewertungen abschließen, letztendlich bevorzugte Plätze in provinziellen wertorientierten Beschaffungsinitiativen sichern.

Aufkommen von häuslichen Pflegediensten

In China bevorzugen 90 % der älteren Erwachsenen, zu Hause zu bleiben, was Kommunen wie Shanghai dazu veranlasst, Krankenhaus-zu-Hause-Programme auszubauen. Häusliche Pflege verlagert die Beschaffungsprioritäten hin zu tragbaren Monitoren, kompakten Infusionspumpen und vorgefüllten Spritzen. Lieferketten müssen kleinere Chargengrößen und eine direkte Logistik zum Patienten ermöglichen, was traditionelle krankenhausorientierte Vertriebskanäle herausfordert. Öffentliche Erstattungsrichtlinien begünstigen nach wie vor die institutionelle Versorgung, sodass das Wachstum graduell bleibt; Städte der ersten Kategorie erproben jedoch gebündelte Zahlungen, die häusliche Nachsorge einschließen, was langfristig bestimmte Volumina von Krankenhäusern ablenken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegprodukte untermauern die Volumenführerschaft, Sterilisation beschleunigt sich

Einweg-Krankenhausbedarf beanspruchte im Jahr 2025 einen Marktanteil von 37,85 % am chinesischen Krankenhausbedarfsmarkt und verzeichnet weiterhin ein stetiges Volumenwachstum, da Einwegartikel das Kreuzkontaminationsrisiko reduzieren und Abfallmanagementprotokolle vereinfachen. Die Marktgröße des chinesischen Krankenhausbedarfsmarkts für Einwegspritzen, Handschuhe und chirurgische Abdecktücher soll im Einklang mit steigenden Eingriffszahlen bei älteren und chronisch kranken Patientengruppen wachsen. Importierte Marken dominieren weiterhin die Premium-Kathetersegmente, aber lokale Unternehmen beliefern zunehmend standardisierte Einwegprodukte zu Preisen, die provinzielle Ausschreibungsobergrenzen erfüllen. Technologische Upgrades wie RFID-markierte Operationspakete unterstützen eine präzisere Rückverfolgbarkeit und entsprechen neuen regulatorischen Berichtspflichten.

Sterilisations- und Desinfektionsausrüstung soll über 2026–2031 die höchste CAGR von 9,16 % verzeichnen, angetrieben durch Ziele zur Reduzierung nosokomialer Infektionen und Upgrades der zentralen Sterilisationsabteilungen. Städtische Krankenhäuser ersetzen veraltete Ethylenoxid-Systeme durch Niedertemperatur-Wasserstoffperoxid-Plasmaeinheiten, die Zykluszeiten verkürzen und die Arbeitssicherheit verbessern. Die Marktgröße des chinesischen Krankenhausbedarfsmarkts für automatisierte Reinigungs-Desinfektionsgeräte wächst, da Tertiärkrankenhäuser auf vollständige ISO-13485-Konformität hinarbeiten. Inländische Hersteller haben sich in der Wertschöpfungskette nach oben bewegt und bieten wettbewerbsfähig bepreiste, lokal gewartete Sterilisatoren mit IoT-Dashboards an, wodurch der historische Premiumvorteil multinationaler Lieferanten erodiert wird.

Nach Endnutzer: Öffentliche Krankenhäuser dominieren das Volumen, private Betreiber übertreffen das Wachstum

Öffentliche Krankenhäuser machten im Jahr 2025 einen Marktanteil von 66,05 % am chinesischen Krankenhausbedarfsmarkt aus, was ihre strukturelle Rolle bei der Behandlung komplexer Versorgungsepisoden und Notfällen widerspiegelt. Eine hohe Bettenbelegung gewährleistet eine stabile wiederkehrende Nachfrage nach Verbrauchsmaterialien, hochfrequentierten Einwegprodukten und Mehrkanal-Sterilisationslösungen. Die zentralisierte Beschaffung auf Provinzebene bündelt diese Nachfrage und zwingt öffentliche Einrichtungen, Niedrigstpreise zu akzeptieren und gleichzeitig NMPA-Qualitätsschwellen einzuhalten. Die Marktgröße des chinesischen Krankenhausbedarfsmarkts, die öffentlichen Einrichtungen zuzurechnen ist, wird durch mehrjährige Investitionsprogramme weiter gestützt, die auf digitalisierte Operationssäle und Hochdurchsatz-Diagnostiklabore ausgerichtet sind.

Private Krankenhäuser sollen, obwohl sie in absoluten Volumina kleiner sind, bis 2031 eine CAGR von 10,12 % erzielen und sind damit die am schnellsten wachsende Endnutzergruppe. Investoren erkennen Chancen, wohlhabende städtische Bevölkerungsgruppen zu bedienen, die kürzere Wartezeiten und differenzierte Serviceangebote suchen. Diese Einrichtungen wählen häufig Verbrauchsmaterialien mit höheren Margen und Markenimplantate, um Premium-Versorgungsmodelle zu unterstützen. Der Kopplungskoordinationsindex zwischen öffentlichen und privaten Krankenhäusern verbesserte sich auf „teilweise gemeinsam entwickelt”, was ein breiteres Lieferantenengagement in beiden Sektoren ermöglicht. Fach- und Rehabilitationszentren bilden ein aufstrebendes Teilsegment, das gezielte Verbrauchsmaterialien wie druckentlastende Matratzen und Neurorehabilitations-Elektroden einsetzt, um ihre fokussierten Behandlungspfade zu unterstützen.

Geografische Analyse

Die östlichen Küstenprovinzen stellen die größten Beschaffungszentren dar, angeführt von Jiangsu, Zhejiang und Guangdong, wo Tertiärkrankenhäuser Großbestellungen für anspruchsvolle chirurgische und diagnostische Bedarfsartikel aufgeben. Diese Regionen erproben häufig nationale Ausschreibungsplattformen, was eine schnellere Einführung wertorientierter Beschaffungsstrategien ermöglicht, die wettbewerbsfähige inländische Bieter bevorzugen. Die Marktgröße des chinesischen Krankenhausbedarfsmarkts in Küstenstädten profitiert von ausgereiften Logistiknetzwerken, die Lieferzeiten verkürzen und Lagerhaltungskosten senken.

Zentrale und westliche Provinzen, darunter Sichuan und Shaanxi, verzeichnen ein zweistelliges prozentuales Wachstum, da Finanztransfers im Rahmen von Gesundes China 2030 historische Ungleichheiten beim Zugang zu Gesundheitsdienstleistungen abbauen. Staatlich finanzierte Krankenhauserweiterungen steigern die Nachfrage nach mittelklassigen Monitoren, modularen Operationssälen und Mehrparameter-Patientenverbrauchsmaterialien. Lieferanten, die bereit sind, gestaffelte Preisstrukturen und umfassende Schulungspakete anzubieten, gewinnen an Bedeutung, angesichts des relativen Mangels an Fachpersonal in diesen Gebieten.

Nördliche Kommunen wie Peking und Tianjin konzentrieren sich auf Hochtechnologie-Upgrades, einschließlich KI-gestützter Bildgebung und robotergestützter Chirurgiesysteme. Obwohl ihr Beitrag zum nationalen Volumen geringer ist, setzen diese Städte Maßstäbe für fortgeschrittene regulatorische Compliance und ermutigen Lieferanten, Premium-Innovationen für den anschließenden Rollout in provinziellen Märkten zu positionieren. Die kombinierten geografischen Dynamiken veranschaulichen, wie der chinesische Krankenhausbedarfsmarkt weiterhin diversifiziert, was differenzierte Markteinführungsstrategien erfordert, die lokale Erstattungsniveaus und klinische Arbeitsabläufe berücksichtigen.

Wettbewerbslandschaft

Die Wettbewerbsintensität hat zugenommen, da inländische Hersteller staatliche Subventionen und Präferenzen bei öffentlichen Ausschreibungen nutzen, um in mittlere und hochtechnologische Segmente vorzudringen. Mindray's Intelli-Digital-Portfolio demonstriert den Wandel von der Massenproduktion hin zu vernetzten, datenreichen Ökosystemen, obwohl das Unternehmen im dritten Quartal 2024 aufgrund verschobener Krankenhausbauvorhaben langsamere Umsätze verzeichnete. Jiangsu Yuyue hat die Forschungs- und Entwicklungsinvestitionen erhöht, um intelligente Sauerstofftherapiegeräte zu beschleunigen, was mit den staatlichen Forderungen nach Importsubstitution bei Verbrauchsmaterialien für die Intensivpflege übereinstimmt.

Multinationale Konzerne bleiben bei Premium-Implantaten und anspruchsvollen Bildgebungsverbrauchsmaterialien einflussreich, lokalisieren ihre Produktion jedoch zunehmend. Philips richtete in Suzhou eine zusätzliche Sterilisatormontageanlage ein, um die Schwellenwerte für volumenbasierte Beschaffung zu erfüllen, während Medtronic ein Innovationszentrum in Shanghai eröffnete, das gemeinsam mit lokalen klinischen Partnern minimal-invasive Operationssets entwickelt. Diese Lokalisierungsstrategien mindern Ausschreibungsrisiken und verkürzen Lieferzeiten, was ausländischen Lieferanten hilft, ihren Anteil am chinesischen Krankenhausbedarfsmarkt trotz politischer Gegenwinds zu halten.

Fusionen und strategische Allianzen werden zunehmend zum bevorzugten Weg, um Produktportfolios zu erweitern und die Wettbewerbsfähigkeit bei Ausschreibungen zu verbessern. Die Übernahme von Beijing Resistomed durch Shenzhen Winner im August 2024 konsolidierte inländisches Fachwissen bei Wundverschlussmaterialien und ermöglichte es Winner, für größere Provinzaufträge zu bieten. Private-Equity-Fonds sind ebenfalls aktiv und zielen auf Nischenhersteller in der Sterilisationschemie und bei Spezialkathetern ab, was Vertrauen in eine anhaltende Marktexpansion und Konsolidierungsmöglichkeiten signalisiert.

Marktführer der chinesischen Krankenhausbedarfsbranche

3M

Johnson & Johnson

Medtronic

Cardinal Health Inc.

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Nationale Entwicklungs- und Reformkommission veröffentlichte ihren Bericht für 2024, in dem das Engagement der Regierung zur Verbesserung der öffentlichen Gesundheitsdienste hervorgehoben wird, einschließlich des Baus regionaler medizinischer Zentren und Krankenhäuser auf Kreisebene, was sich direkt auf den Krankenhausbedarfsmarkt auswirkt.

- September 2024: Die NMPA schlug Legalisierungsreformen für die Verwaltung von Medizinprodukten vor, die Drittanbieterdienste für die regulatorische Überprüfung und Bewertung einführen und die Übertragung von Produktzertifikaten unter bestimmten Bedingungen ermöglichen.

- Mai 2024: Leighton Asia, ein Unternehmen der CIMIC Group, hat ein bedeutendes Erweiterungsprojekt für das North District Hospital (NDH) in Hongkong in Zusammenarbeit mit einem Gemeinschaftsunternehmen gesichert. Das Projekt wird rund 1.500 Krankenhausbetten hinzufügen und soll die Gesundheitsinfrastruktur des Nordbezirks stärken.

Berichtsumfang des chinesischen Krankenhausbedarfsmarkts

Gemäß dem Umfang des Berichts umfasst Krankenhausbedarf alle medizinischen Gebrauchsprodukte, die sowohl dem Patienten als auch dem medizinischen Fachpersonal mit Krankenhausinfrastruktur dienen und das Netzwerk und den Transport zwischen Krankenhäusern verbessern. Dazu gehören Krankenhausausrüstung, Patientenhilfen, Mobilitätsausrüstung sowie Sterilisations- und Einweg-Krankenhausbedarf.

| Patientenuntersuchungsgeräte |

| Operationssaalausrüstung |

| Mobilitätshilfen und Transportausrüstung |

| Sterilisations- und Desinfektionsausrüstung |

| Einweg-Krankenhausbedarf |

| Sonstige Produkttypen |

| Öffentliches Krankenhaus |

| Privates Krankenhaus |

| Fach- und Rehabilitationszentren |

| Nach Produkttyp | Patientenuntersuchungsgeräte |

| Operationssaalausrüstung | |

| Mobilitätshilfen und Transportausrüstung | |

| Sterilisations- und Desinfektionsausrüstung | |

| Einweg-Krankenhausbedarf | |

| Sonstige Produkttypen | |

| Nach Endnutzer | Öffentliches Krankenhaus |

| Privates Krankenhaus | |

| Fach- und Rehabilitationszentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Krankenhausbedarfsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 14,58 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,41 % einen Wert von 21,83 Milliarden USD erreichen.

Welches Produktsegment führt den chinesischen Krankenhausbedarfsmarkt an?

Einweg-Krankenhausbedarf führt mit einem Anteil von 37,85 % im Jahr 2025, was die starken Prioritäten bei der Infektionskontrolle widerspiegelt.

Welche Endnutzerkategorie wächst am schnellsten?

Private Krankenhäuser sollen zwischen 2026 und 2031 eine CAGR von 10,12 % erzielen, die höchste unter allen Endnutzern.

Wie wirken sich regulatorische Änderungen auf neue Produkteinführungen aus?

Reformentwürfe erhöhen die Dokumentationsanforderungen und Strafen, verlangsamen die Zulassungen für importierte Geräte und beschleunigen gleichzeitig inländische Innovationen.

Welche geografischen Regionen treiben das zukünftige Wachstum an?

Rasanter Krankenhausbau und Investitionen in den zentralen und westlichen Provinzen treiben in diesen Regionen ein zweistelliges Wachstum voran.

Wie bedeutend sind die Ausgaben für Infektionskontrolle nach COVID?

Nosokomiale Infektionen bleiben eine Priorität, wobei Sterilisations- und Desinfektionsausrüstung bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen wird.

Seite zuletzt aktualisiert am: