Größe und Marktanteil des chinesischen Regierungs- und Bildungslogistikmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

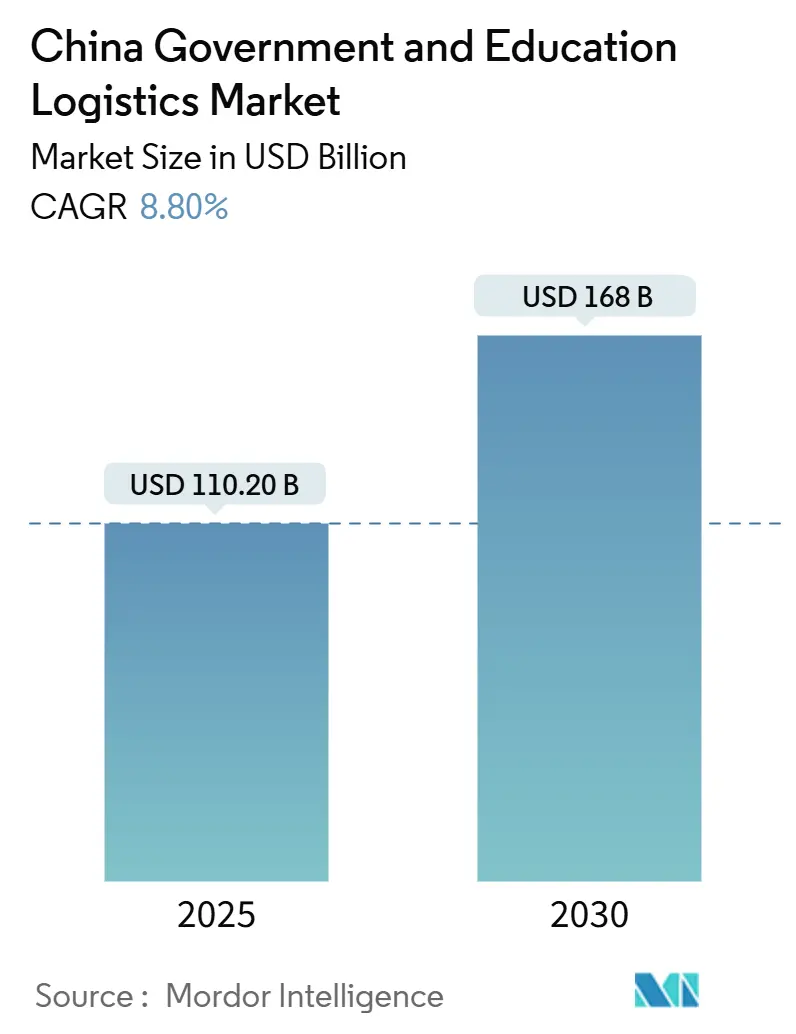

| Marktgröße (2025) | 110.20 Milliarden US-Dollar |

| Marktgröße (2030) | 168 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

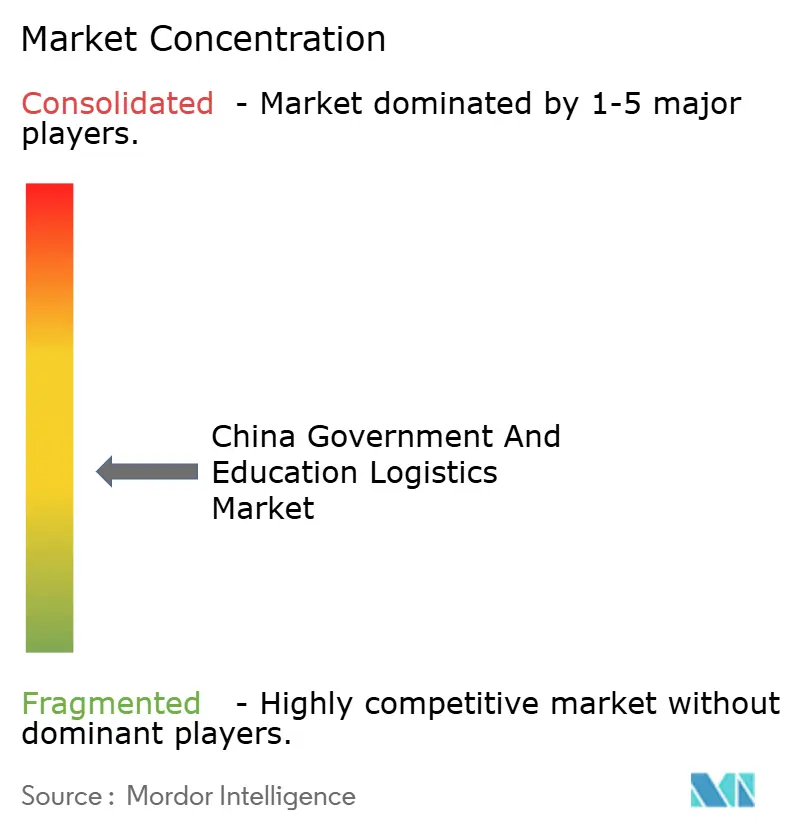

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Regierungs- und Bildungslogistikmarkts von Mordor Intelligence

Die Größe des chinesischen Regierungs- und Bildungslogistikmarkts wird im Jahr 2025 auf 110,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 168 Milliarden USD erreichen, bei einem CAGR von 8,80 % während des Prognosezeitraums (2025-2030).

Die kontinuierliche Digitalisierung der öffentlichen Beschaffung, groß angelegte Einführungen intelligenter Campus-Infrastrukturen und nach der COVID-19-Störung erlassene Resilienzmandate bilden gemeinsam die Grundlage dieser Entwicklung. Große Drittanbieter profitieren von den zentralen Beschaffungsregeln des Staatsrats, die Aufträge bündeln und eine Echtzeit-Sendungsverfolgung erfordern, wodurch die Verbindung zwischen Logistikleistung und Vertragsverlängerungen für Regierungsbehörden enger wird. Die Nachfrage steigt auch durch Programme des Bildungsministeriums, die ländliche Schulen mit vernetzten Geräten und Kühlkettenanlagen für Ernährungsprogramme nachrüsten und wiederkehrende Möglichkeiten für Mehrwertdienste schaffen. Gleichzeitig drängt Pekings CO2-neutraler Fahrplan für 2060 die Behörden zu umweltfreundlicheren Fahrzeugflotten und multimodalen Routen, was Anbieter dazu veranlasst, Brennstoffzellen-Lkw und Schienenverbindungen einzusetzen, um die Scope-3-Emissionen zu senken.

Wichtigste Erkenntnisse des Berichts

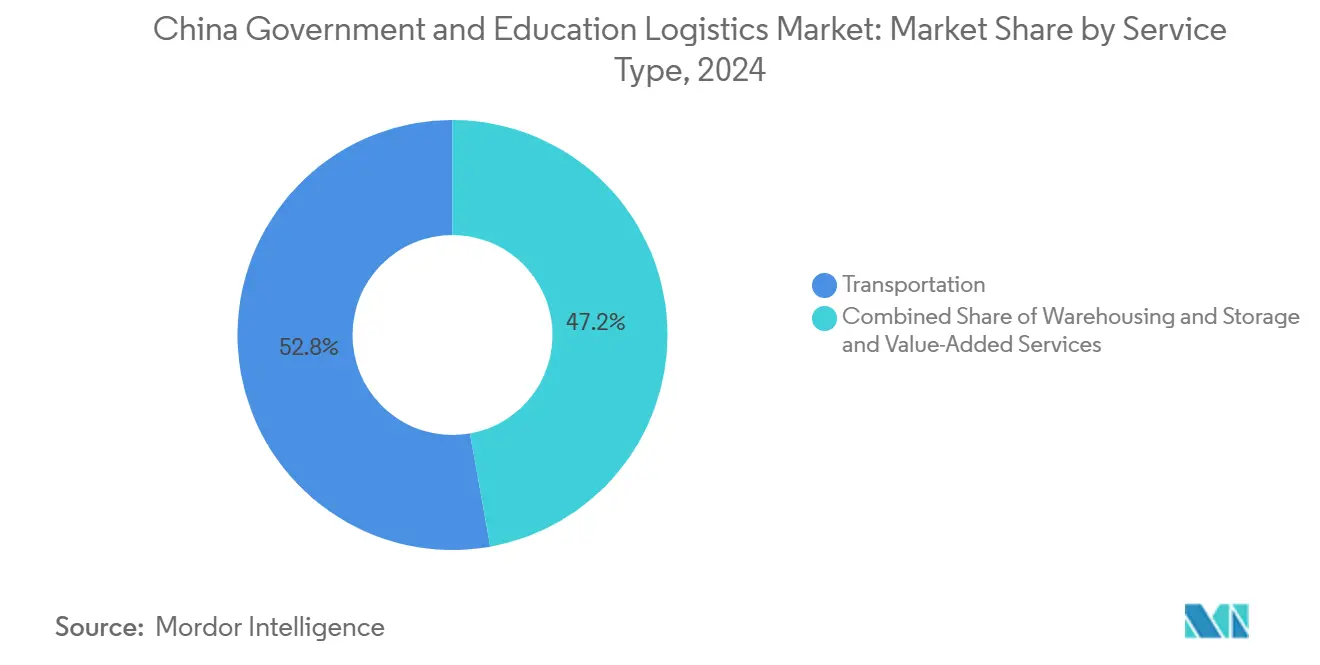

- Nach Dienstleistungsart führte der Transport im Jahr 2024 mit einem Marktanteil von 52,80 % am chinesischen Regierungs- und Bildungslogistikmarkt; Mehrwertdienste werden bis 2030 voraussichtlich mit einem CAGR von 9,20 % wachsen.

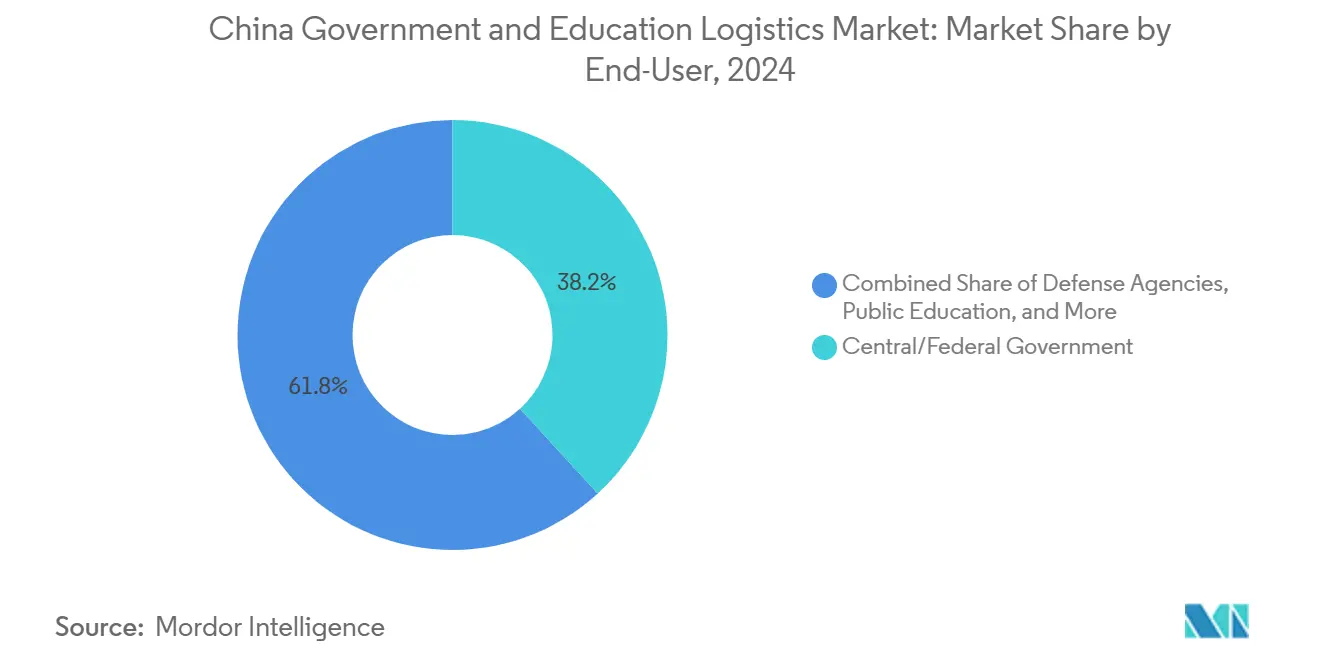

- Nach Endnutzer hielt die Zentral-/Bundesregierung im Jahr 2024 einen Anteil von 38,20 % an der Größe des chinesischen Regierungs- und Bildungslogistikmarkts, während das öffentliche Bildungswesen (K-12) bis 2030 den höchsten prognostizierten CAGR von 9,70 % verzeichnen soll.

Trends und Erkenntnisse des chinesischen Regierungs- und Bildungslogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Erstbeschaffungsreform der Regierung | +1.8% | National; frühe Einführung in Peking, Shanghai, Guangdong | Mittelfristig (2-4 Jahre) |

| Ausbau der intelligenten Campus-Infrastruktur | +1.5% | National; Städte der Klasse 1–2 | Langfristig (≥ 4 Jahre) |

| Resilienzmandate des öffentlichen Sektors nach COVID-19 | +1.2% | National; abgelegene Regionen und Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Zentraler Vorstoß zur Auslagerung nicht-kerngeschäftlicher Logistik | +1.0% | National; zentrale Behörden | Mittelfristig (2-4 Jahre) |

| CO2-neutrale Ziele für öffentliche Vermögenswerte | +0.8% | National; Pilotprojekte in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Integration von Feldübungsmanövern durch Verteidigungs- und Notfallbehörden | +0.7% | Grenzprovinzen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Erstbeschaffungsreform der Regierung

Der Aktionsplan 2024-2026 des Staatsrats verpflichtet jede Behörde auf Kreisebene zur Nutzung einheitlicher elektronischer Ausschreibungsportale, wodurch Sendungen konsolidiert werden, die früher auf mehrere Anbieter verteilt waren[1]Staatsrat der Volksrepublik China, „Aktionsplan für die Regierungsbeschaffung 2024-2026”, GOV.CN. Größere Sendungsmengen begünstigen nun Anbieter, die mit API-integrierter Sendungsverfolgung, elektronischen Liefernachweisen und automatisierter Compliance-Berichterstattung ausgestattet sind. Leistungsbasierte Verträge knüpfen finanzielle Strafen an verspätete oder beschädigte Lieferungen, verlagern das Risiko auf Logistikunternehmen und erzwingen Investitionen in prädiktive Analysen für die Routenplanung. Kleinere Spediteure ohne digitale Infrastruktur stehen unter Druck, den Markt zu verlassen oder übernommen zu werden, da Behörden durchgängige Transparenz-Dashboards fordern, die direkt mit Beschaffungssystemen verbunden sind.

Ausbau der intelligenten Campus-Infrastruktur

Über 200 Universitäten und 7.500 K-12-Schulen wurden im Jahr 2024 auf intelligente Campus-Standards aufgerüstet, was hochfrequente Lieferungen von IoT-Sensoren, Servern und Netzwerkschränken auslöste, die unter temperaturkontrollierten Bedingungen transportiert werden müssen. Logistikanbieter bündeln zunehmend White-Glove-Installation, Rückwärtslogistik für veraltete Hardware und bundesweite Wartungsbesuche in mehrjährige Verträge. Die wiederkehrende Natur von Geräteerneuerungszyklen sorgt für eine stetige Nachfrage bei Anbietern, die phasenweise Einführungen während der Schulferien koordinieren können, um Unterrichtsunterbrechungen zu minimieren.

Resilienzmandate des öffentlichen Sektors nach COVID-19

Die Richtlinien der Nationalen Entwicklungs- und Reformkommission verlangen, dass kritische öffentliche Bestände den Betrieb für 90 Tage abdecken und auf mindestens zwei Lagerknoten pro Region verteilt sind[2]Nationale Entwicklungs- und Reformkommission, „Richtlinien zur Resilienz der Lieferkette im öffentlichen Sektor”, NDRC.GOV.CN. Behörden gewichten nun Netzwerkredundanz gleichwertig mit Kosten bei Ausschreibungsbewertungen, was Unternehmen stärkt, die Kontinuitätsplanung und Erfahrung mit Notfallmobilisierung nachweisen können. Bildungsbehörden suchen insbesondere Partner, die in der Lage sind, Lieferungen auf der letzten Meile zu abgelegenen Internatsschulen während Lockdowns oder Katastrophen durchzuführen, und stützen sich dabei auf verteilte Mikro-Fulfillment-Zentren.

Zentraler Vorstoß zur Auslagerung nicht-kerngeschäftlicher Logistik

Der durch SASAC-Effizienzziele vorgeschriebene Schritt zur Auslagerung nicht-kerngeschäftlicher Logistik erschließt zusätzliche jährliche Möglichkeiten im Wert von 10-15 Milliarden USD. Anbieter müssen Sicherheitsüberprüfungen bestehen, klassifizierte Sendungen verwalten und prüfungsreife Ausgabenanalysen liefern. Regierungskäufer bevorzugen Einzelanbieter-Rahmenverträge, die von der Beschaffungsplanung bis zur Rückwärtslogistik reichen, und belohnen Integratoren, die Frachtoperationen durch Supply-Chain-Beratung ergänzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datensicherheits- und Geheimhaltungskonformität | −1.5% | National; Hochsicherheitszonen | Kurzfristig (≤ 2 Jahre) |

| Volatilität des mehrjährigen Haushaltszyklus | −1.2% | National; stärker auf lokaler Ebene | Mittelfristig (2-4 Jahre) |

| Begrenzte Kühlketteninfrastruktur in ländlichen Schulen | −0.8% | Ländliche Landkreise in West- und Nordostchina | Langfristig (≥ 4 Jahre) |

| Netzwerkisolierungsregeln, die IT-Schnittstellen von Drittlogistikanbietern blockieren | −0.7% | National; zentrale Behörden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datensicherheits- und Geheimhaltungskonformität

Das chinesische Cybersicherheitsgesetz schreibt vor, dass alle Logistikdaten im Zusammenhang mit dem Regierungsverbrauch auf Servern gespeichert bleiben müssen, die physisch vom öffentlichen Internet isoliert sind, was Spediteure zwingt, IT-Systeme zu duplizieren und manuelle Air-Gap-Übertragungen zu verwenden[3]Cyberspace-Verwaltung Chinas, „Richtlinien zur Datensicherheit der Regierung 2024”, CAC.GOV.CN. Der daraus resultierende Kostenaufschlag von 15-20 % drückt die Margen und benachteiligt kleinere Betreiber, die keine separaten Einrichtungen finanzieren oder ISO-27001-Audits bestehen können.

Volatilität des mehrjährigen Haushaltszyklus

Fiskalregeln verursachen im vierten Quartal einen Anstieg, wenn Behörden ihre Budgets vor Ablauf ausschöpfen, was die Spediteurkapazitäten belastet. Umgekehrt sinken die Volumina im ersten Quartal häufig, sodass Fahrzeugflotten untätig und Lagerhäuser unterausgelastet bleiben[4]Finanzministerium, „Verwaltung des staatlichen Haushaltszyklus”, MOF.GOV.CN. Die Unvorhersehbarkeit erschwert Investitionen in die Netzwerkgestaltung und treibt die Nachfrage nach flexibler kurzfristiger Anmietung von Fahrzeugen und Lagerflächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert die multimodale Integration

Der Transport machte im Jahr 2024 einen Anteil von 52,8 % am chinesischen Regierungs- und Bildungslogistikmarkt aus. Innerhalb dieses Bereichs bleibt der Straßengüterverkehr für die letzte Meile zu den 210.000 Schulen des Landes unverzichtbar, von denen viele in bergigen oder Inselgebieten liegen, die per Bahn oder Flugzeug nicht erreichbar sind. Der Schienengüterverkehr bewältigt Massentransporte wie Schulbücher und Schlafsaalmöbel über Korridore von mehr als 1.500 km zu Tarifen, die 30 % unter dem Straßentransport liegen, unterstützt durch den Ausbau dedizierter Güterlinien im Rahmen des Belt-and-Road-Programms. Luftfracht bedient dringende Ministeriumssendungen und humanitäre Pakete, während Binnenwasserstraßen schwere Maschinen für den Campus-Bau entlang des Jangtsekiang transportieren.

Das Segment entwickelt sich durch eingebettete Telematik, dynamische Routenplanung und Pilotprojekte mit umweltfreundlichen Kraftstoffen wie dem Debüt der Wasserstoffflotte von SF Express weiter. Anbieter bündeln Transport nun mit IoT-basierter Zustandsüberwachung, um strenge Anlagenverfolgungsklauseln in Regierungsverträgen zu erfüllen. Diese Entwicklung fördert die Nutzung von Mehrwertdiensten, deren CAGR von 9,2 % bis 2030 ihren Beitrag zur Größe des chinesischen Regierungs- und Bildungslogistikmarkts steigern wird. Kühlkettenmanagement für Schülermahlzeiten, sicherer Transport für versiegelte Prüfungsunterlagen und White-Glove-Installation für intelligente Campus-Geräte sind die Hauptangebote und schaffen eine Prämienmargenzone, die vor reinem Preiswettbewerb geschützt ist.

Nach Endnutzer: Öffentliches Bildungswesen treibt das schnellste Wachstum an

Zentrale und föderale Einrichtungen hielten im Jahr 2024 einen Anteil von 38,2 % an der Größe des chinesischen Regierungs- und Bildungslogistikmarkts, da Ministerien landesweite Beschaffungen von Bürobedarf bis hin zu Kommunikationsgeräten in Verteidigungsqualität koordinierten. Diese Kunden verlangen mehrstufige Sicherheitsfreigaben und fördern langfristige Verträge mit staatlich verbundenen Spediteuren.

Das öffentliche Bildungswesen entwickelt sich zum Wachstumsmotor. K-12-Projekte laufen mit einem prognostizierten CAGR von 9,7 %, angetrieben durch milliardenschwere Programme zur Digitalisierung von Klassenzimmern, zur Nachrüstung ländlicher Internatseinrichtungen und zur Durchsetzung landesweiter Ernährungsstandards. Jeder politische Meilenstein – von der Einführung intelligenter Tafeln bis hin zu subventionierten Mahlzeitenprogrammen – erzeugt anhaltende Sendungswellen von Elektronik, verderblichen Waren und Lehrmitteln. Universitäten steigern die Komplexität gleichermaßen: Laborverlagerungen, Logistik für internationale Studierende und Kühllagerung in Forschungsqualität verstärken den Bedarf nach integrierten Lösungen.

Geografische Analyse

Die Provinzen an der Ostküste verankern die Nachfrage und konzentrieren mehr als 55 % der Ausgaben im Jahr 2025. Der Ministerialkomplex Pekings erfordert kontinuierliche Ströme sensibler Dokumente und IT-Hardware, während das Finanz- und Bildungsökosystem Shanghais erstklassige sichere Lieferdienste beansprucht. Knotenpunkte im Perlflussdelta wie Guangzhou fungieren als Knotengateways für importierte Laborausrüstung, die an nationalen Universitäten eingesetzt wird.

Das Jangtse-Flussdelta bildet Chinas größten Bildungscluster und beherbergt zahlreiche Wissenschaftsparks, die mit Universitäten verbunden sind. Logistikanbieter betreiben Cross-Docking-Zentren entlang der Achse Nanjing–Hangzhou–Shanghai und ermöglichen so 24-Stunden-Lieferfenster für hochwertige Forschungsgeräte. Im Landesinneren nutzt Wuhan seine zentrale Lage als Drehscheibe, die Küstenlieferanten mit westlichen Schulen verbindet und Vorlaufzeiten verkürzt.

Die westlichen und nordöstlichen Provinzen, die historisch gesehen unterversorgt waren, bilden nun die am schnellsten wachsenden Segmente des chinesischen Regierungs- und Bildungslogistikmarkts. Provinzielle Konjunkturprogramme rüsten ländliche Campusse in Xinjiang, Tibet und Heilongjiang auf und erfordern multimodale Strategien, die Schienentransport mit Geländefahrzeugen kombinieren, um unwegsames Gelände zu bewältigen. Staatliche Subventionen für den Depotbau in Lanzhou und Harbin laden Spediteure ein, regionsübergreifende Lagerhäuser zu errichten und so konsistente Lagerbestände für Notfallübungen unter der Leitung des Ministeriums für Notfallmanagement sicherzustellen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, verdichtet sich jedoch. SF Express nutzt eine Fahrzeugflotte von 90.000 Fahrzeugen und KI-gestützte Sortierung, um mehrjährige Verträge im Bildungssektor zu gewinnen, während Sinotrans historische Verbindungen zum Verteidigungsestablishment für klassifizierte Projekte nutzt. Internationale Marktteilnehmer wie DHL und UPS konzentrieren sich auf Nischen-Mehrwertkorridore, insbesondere den sicheren Transport für ausländisch finanzierte gemeinsame Forschungslabore.

Technologische Kompetenz bildet ein entscheidendes Differenzierungsmerkmal. JD Logistics setzt autonome Bodenfahrzeuge auf intelligenten Campussen außerhalb der Unterrichtszeiten ein und reduziert die campusinterne Lieferzeit um 40 %. Der Hauptsitz von COSCO in Tianjin integriert See-Schienen-Dienste und verschafft dem Unternehmen einen Vorteil bei schweren Laborgerätetransporten, die von Überseeherstellern stammen. Partnerschaften nehmen zu: Die Zusammenarbeit von DHL mit der E-Commerce-Plattform Temu verbessert die zollabgefertigten Vorlaufzeiten für importierte Wissenschaftskits, die für Schulen bestimmt sind.

Umweltnachweise gewinnen an Gewichtung. SF Express und das lokale Start-up Wuliu Auto stellten 12 Brennstoffzellen-Lkw in Foshan vor und sammelten frühe Punkte bei grünen Bewertungsrubriken für Regierungsausschreibungen. Neueinsteiger ohne CO2-Strategie werden ausgeschlossen, wenn Ausschreibungen eine obligatorische Emissionsreduzierungsbewertung enthalten. Die Hürden steigen weiter im Bereich der Datentrennung: Nur Spediteure mit einem dualen IT-Stack, der den Vorschriften der Cyberspace-Verwaltung Chinas entspricht, können zentrale Ministerien bedienen, was kleinere private Marktteilnehmer abschreckt und die Dominanz etablierter Anbieter stärkt.

Branchenführer des chinesischen Regierungs- und Bildungslogistikmarkts

Sinotrans

COSCO Shipping Logistics

JD Logistics

Kerry Logistics Network Ltd

Deppon Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: SF Express und Shanghai Wuliu Auto haben in Foshan 12 Wasserstoff-Brennstoffzellen-Schwerlastkraftwagen für emissionsfreie Lieferungen im öffentlichen Sektor in Betrieb genommen.

- Juni 2025: Cosco Shipping hat seinen Nordchina-Hauptsitz in Tianjin eröffnet, um die See-Schienen-Hafenintegration zu vertiefen und Logistikverträge im öffentlichen Sektor zu verfolgen.

- April 2025: DHL Express hat eine strategische Allianz mit Temu geschlossen, um grenzüberschreitende E-Commerce-Ströme zu beschleunigen und staatliche Importprogramme zu unterstützen.

- April 2025: DSV hat die Übernahme von DB Schenker abgeschlossen und damit eine der weltweit größten Logistikgruppen mit erweitertem Leistungsumfang für chinesische öffentliche Einrichtungen geschaffen.

Berichtsumfang des chinesischen Regierungs- und Bildungslogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral-/Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Regierungs- und Bildungslogistikmarkts?

Der Markt wird im Jahr 2025 auf 110,2 Milliarden USD geschätzt.

Welcher CAGR wird für diesen Markt bis 2030 prognostiziert?

Ein CAGR von 8,8 % wird für den Zeitraum 2025-2030 projiziert.

Welche Dienstleistungskategorie hat den größten Marktanteil?

Transportdienstleistungen führen mit einem Anteil von 52,8 %.

Welches Endnutzersegment wird am schnellsten wachsen?

Das öffentliche Bildungswesen K-12 wird voraussichtlich mit einem CAGR von 9,7 % wachsen.

Welche wichtige Regulierung verändert die Beschaffungsmuster?

Der digitale Aktionsplan für die Regierungsbeschaffung 2024-2026 des Staatsrats schreibt zentralisierte elektronische Ausschreibungen und Sendungsverfolgung vor.

Welcher Treiber trägt am stärksten zum CAGR bei?

Die digitale Erstbeschaffungsreform trägt einen Anstieg von +1,8 % zum prognostizierten CAGR bei.

Seite zuletzt aktualisiert am: