Marktgröße und Marktanteil des chinesischen Spezialdüngermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.39 Milliarden US-Dollar |

| Marktgröße (2026) | 5.92 Milliarden US-Dollar |

| Marktgröße (2031) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Spezialdüngermarkts von Mordor Intelligence

Die Größe des chinesischen Spezialdüngermarkts wird voraussichtlich von 5,39 Milliarden USD im Jahr 2025 auf 5,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 8,46 Milliarden USD erreichen, was einem CAGR von 7,40 % im Zeitraum 2026–2031 entspricht. Starke politische Unterstützung, die rasche Expansion des geschützten Gartenbaus, digitale Vertriebskanäle und Pilotprojekte für CO₂-Gutschriften verlagern die Nachfrage von traditionellen NPK-Produkten hin zu hocheffizienten Produkten. Flüssige Formulierungen dominieren aufgrund weit verbreiteter Fertigationssysteme, während Innovationen bei kontrollierter Freisetzung durch Vorschriften zur biologischen Abbaubarkeit beschleunigt werden. Lieferketten verlagern sich auf Direktvertriebsplattformen für Landwirte, die Margen komprimieren, aber die geografische Reichweite erweitern, und Hersteller mit eigenen agronomischen Dienstleistungen sichern sich Premium-Positionen.

Wichtigste Erkenntnisse des Berichts

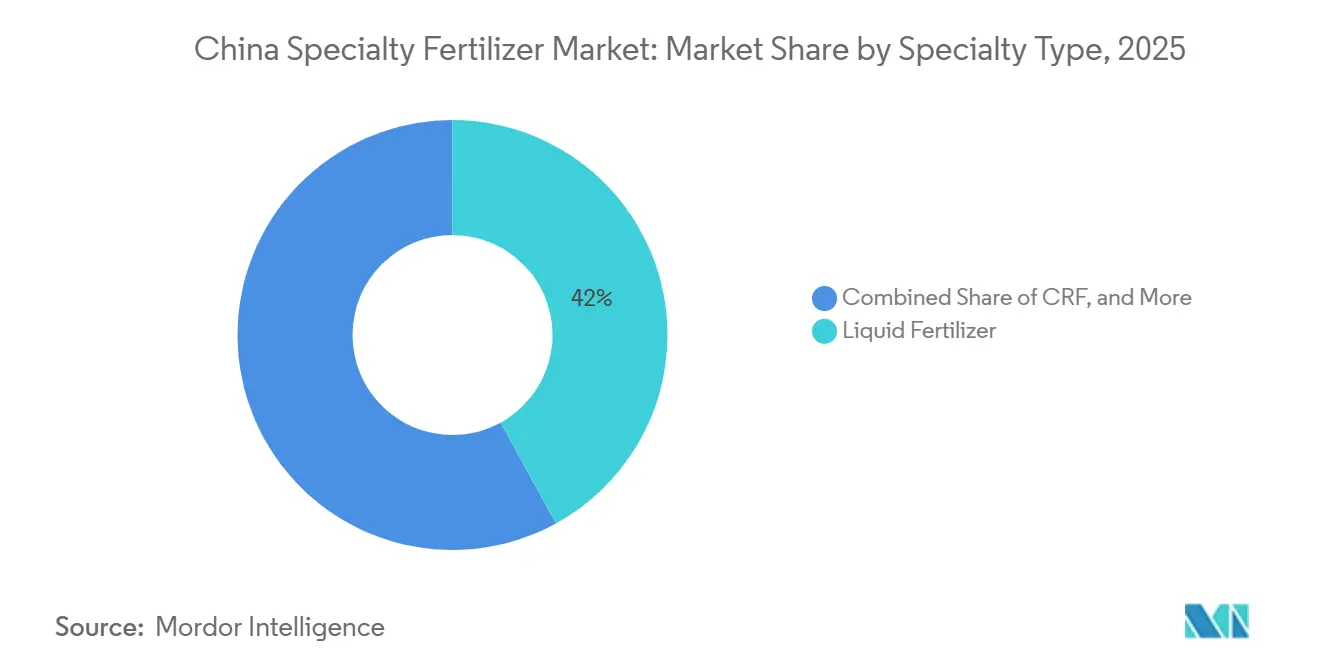

- Nach Spezialtyp hielten Flüssigdünger das größte Segment und machten 2025 42,0 % des Marktanteils des chinesischen Spezialdüngermarkts aus, während Dünger mit kontrollierter Freisetzung das am schnellsten wachsende Segment sind und im Zeitraum 2026–2031 voraussichtlich einen CAGR von 9,2 % verzeichnen werden.

- Nach Anwendungsmethode führte die Fertigation den Markt an und machte 2025 47,0 % der Größe des chinesischen Spezialdüngermarkts aus, während die Bodenanwendung das am schnellsten wachsende Segment ist und im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,1 % wachsen wird.

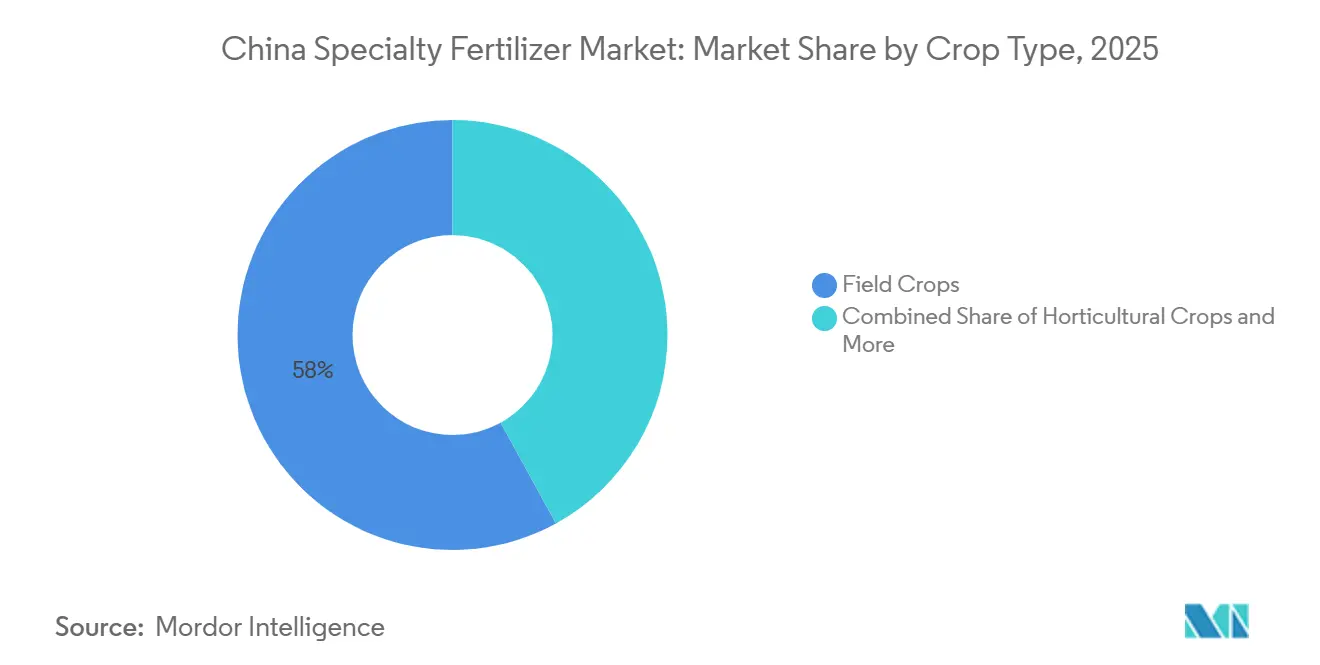

- Nach Kulturpflanzentyp hielten Feldfrüchte den größten Anteil und machten 2025 58,0 % des chinesischen Spezialdüngermarkts aus, während Gartenbaukulturen das am schnellsten wachsende Segment sind und voraussichtlich mit einem CAGR von 9,0 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Spezialdüngermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für hocheffiziente Düngemittel | +1.5% | National, am stärksten in Shandong, Henan, Jiangsu | Mittelfristig (2–4 Jahre) |

| Expansion des geschützten Gartenbaus und des Gewächshausanbaus | +1.2% | Küstenprovinzen und Xinjiang | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Fertigations- und Präzisionsbewässerungssystemen | +1.8% | Wasserarme nördliche Regionen | Mittelfristig (2–4 Jahre) |

| Verlagerung von Tee- und Spezialhandelsfrüchten hin zu maßgeschneiderten Nährstoffmischungen | +1.1% | Fujian, Zhejiang, Yunnan | Langfristig (≥ 4 Jahre) |

| E-Commerce-Direktvertriebskanäle für Landwirte reduzieren Vertriebsreibungsverluste | +0.9% | Landesweit, am schnellsten in Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für CO₂-Fußabdruck-gebundene Agrarbetriebsmittelgutschriften beschleunigen die Nachfrage nach beschichteten Düngemitteln | +1.3% | Pilotprojekte in Guangdong, Peking und Shanghai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für hocheffiziente Düngemittel

Zentrale und provinzielle Subventionsprogramme erstatten bis zu 30 % der Kosten für Dünger mit kontrollierter Freisetzung und verändern damit die Adoptionsökonomie für gewerbliche Anbauer und Genossenschaften grundlegend. Der politische Rahmen des Landwirtschaftsministeriums aus dem Jahr 2024 verlängert diese Anreize bis 2027 und zielt auf 15 Millionen Hektar Hocheffizienz-Düngemittelanwendung in den wichtigsten Getreideanbauregionen ab[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Politiken zur landwirtschaftlichen Modernisierung und hocheffizienten Düngemitteln”, MOA.GOV.CN. Diese politische Architektur schafft einen zweigeteilten Markt, in dem subventionierte Betriebe Kostenparität mit herkömmlichen Düngemitteln erreichen, während nicht subventionierte Kleinbauern mit anhaltenden Preisbarrieren konfrontiert sind. Die Subventionsstruktur unterstützt inländische Hersteller, indem sie den Einsatz lokal beschaffter Nährstoffinputs vorschreibt, den Technologietransfer erleichtert und die Produktionskapazitäten innerhalb Chinas ausbaut.

Expansion des geschützten Gartenbaus und des Gewächshausanbaus

Chinas Fläche für geschützten Gartenbau wuchs im Jahr 2024 auf 4,2 Millionen Hektar, wobei Kunststofffoliengewächshäuser und Solargewächshäuser 85 % dieses Wachstums antrieben und eine konzentrierte Nachfrage nach wasserlöslichen und flüssigen Düngemittelformulierungen schufen. Allein die Gewächshausgemüseproduktion in Xinjiang stieg im Jahresvergleich um 23 %, unterstützt durch staatliche Initiativen zur Diversifizierung der landwirtschaftlichen Produktion der Region über Baumwolle hinaus. Dieses Expansionsmuster schafft lokalisierte Lieferkettenopportunitäten, da Gewächshausbetreiber häufige Kleinmengenlieferungen spezialisierter Nährstofflösungen benötigen, die herkömmliche Massendüngemittelverteiler nicht effizient bedienen können. Der Trend zu ganzjährigen Produktionszyklen in kontrollierten Umgebungen erfordert ein präzises Nährstoff-Timing und begünstigt Lieferanten mit technischen Beratungskapazitäten.

Zunehmende Verbreitung von Fertigations- und Präzisionsbewässerungssystemen

Präzisions-Fertigationssysteme sind in die Tropfbewässerungsinfrastruktur auf 8,7 Millionen Hektar in Nordchina integriert, wo Wasserknappheit die Einführung nährstoffeffizienter Ausbringungsmethoden vorantreibt. Die Provinz Hebei führt die Umsetzung mit 1,3 Millionen Hektar unter Fertigation an und erzielt laut provinziellen Landwirtschaftsbehörden eine Reduzierung des Düngemitteleinsatzes um 25 % bei gleichbleibenden Erträgen. Diese Transformation schafft Nachfrage nach Flüssigdüngern und wasserlöslichen Formulierungen, die speziell für Injektionssysteme entwickelt wurden, während herkömmliche Granulatprodukte in diesen hocheffizienten Betrieben an Relevanz verlieren. Gerätehersteller bündeln zunehmend Düngemittelempfehlungen mit Bewässerungshardware und schaffen integrierte Wertangebote, die Spezialdüngerlieferanten mit technischen Partnerschaften begünstigen.

Verlagerung von Tee- und Spezialhandelsfrüchten hin zu maßgeschneiderten Nährstoffmischungen

Spezialkulturproduzenten in den Provinzen Fujian, Zhejiang und Yunnan setzen zunehmend auf maßgeschneiderte Nährstoffmischungen, die auf spezifische Sorten und Bodenbedingungen zugeschnitten sind, und gehen damit über generische NPK-Formulierungen hin zu mikronährstoffangereicherten Lösungen über. Teegärten mit einer Fläche von 3,1 Millionen Hektar nutzen nun spezialisierte Formulierungen, die den Polyphenolgehalt und die Blattqualität optimieren, wobei Premiumproduzenten 40 % Aufschläge für gezielte Ernährungsprogramme zahlen. Dieser Trend erstreckt sich auf Obstgärten und Gemüsebetriebe, die auf Exportmärkte abzielen, wo das Management von Spurenelementen die Produktqualität und die Einhaltung von Zertifizierungsanforderungen direkt beeinflusst. Regionale landwirtschaftliche Forschungsinstitute arbeiten mit Düngemittelherstellern zusammen, um kulturspezifische Formulierungen zu entwickeln, was Eintrittsbarrieren für Lieferanten ohne lokale Forschungs- und Entwicklungskapazitäten schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten pro Tonne gegenüber herkömmlichen Düngemitteln | -0.8% | Zentral- und Westprovinzen | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Polymerbeschichtungen | -0.6% | Küstenregionen setzen am strengsten durch | Mittelfristig (2–4 Jahre) |

| Begrenzte agronomische Beratung auf Feldebene für Kleinbauern | -0.4% | Fragmentierte ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Mikroplastik in Zertifizierungssystemen für Grünkost | -0.3% | Exportorientierte Produktionszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten pro Tonne gegenüber herkömmlichen Düngemitteln

Spezialdünger erzielen Preise, die 1,5- bis 3-mal höher sind als herkömmliche NPK-Dünger, was Adoptionsbarrieren für Chinas 200 Millionen Kleinbauernhaushalte mit durchschnittlichen Landbesitzen unter 0,6 Hektar schafft. Obwohl staatliche Subventionen 30 % der Kosten für berechtigte Betriebe abdecken, bleibt das absolute Preisdifferenzial für Landwirte mit geringen Margen prohibitiv, insbesondere in den weniger entwickelten Zentral- und Westprovinzen, wo die landwirtschaftlichen Einkommen hinter den Küstenregionen zurückbleiben. Diese Kostenstruktur schafft einen zweigeteilten Markt, in dem große gewerbliche Betriebe und Genossenschaften die Einführung von Spezialdüngern vorantreiben, während das zahlenmäßig dominierende Kleinbauern-Segment auf herkömmliche Produkte angewiesen ist. Die Preislücke weitet sich in Zeiten sinkender Rohstoffpreise aus, da Landwirte der sofortigen Kostensenkung Vorrang vor langfristigen Bodengesundheitsvorteilen einräumen.

Strenge Umweltvorschriften für Polymerbeschichtungen

Neue nationale GB-Normen (Guobiao-Normen), die 2024 eingeführt wurden, legen Anforderungen an die biologische Abbaubarkeit von Polymerbeschichtungen für Dünger mit kontrollierter Freisetzung fest und schränken bestimmte Polyethylen- und Polyurethanformulierungen ein, die frühere Produktgenerationen dominierten[2]Quelle: Normungsverwaltung Chinas, „GB-Normen für die Umweltkonformität von Düngemitteln 2024”, SAC.GOV.CN. Hersteller müssen eine 60-prozentige Beschichtungsdegradation innerhalb von 24 Monaten unter Feldbedingungen nachweisen, was eine Neuformulierung bestehender Produkte erzwingt und die Rohstoffkosten um 12–18 % erhöht. Östliche Küstenprovinzen setzen diese Normen strenger durch als Binnenregionen, was für nationale Lieferanten Compliance-Komplexität schafft. Der regulatorische Rahmen begünstigt Unternehmen mit fortgeschrittenen Polymerchemiekapazitäten und benachteiligt kleinere Hersteller, die auf Standardbeschichtungsmaterialien angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: CRF-Innovation treibt zukünftiges Wachstum

Flüssigdünger halten mit 42,0 % den größten Marktanteil an der Größe des chinesischen Spezialdüngermarkts im Jahr 2025, unterstützt durch eine etablierte Fertigationsinfrastruktur. Flüssigdünger machen einen bedeutenden Anteil am Markt aus und bieten Vorteile wie eine einfache Pflanzenaufnahme und Kompatibilität mit verschiedenen Anwendungsmethoden, einschließlich Bewässerungs- und Sprühsystemen. Das SRF-Segment spielt zwar eine kleinere Rolle beim Marktanteil, ist jedoch entscheidend für eine nachhaltige Nährstofffreisetzung über längere Zeiträume, was insbesondere für Kulturen mit langer Wachstumsdauer von Vorteil ist. Dieses Segmentierungsmuster spiegelt die zugrunde liegenden landwirtschaftlichen Praktiken und die Infrastrukturentwicklung wider und schafft gezielte Marktchancen für spezialisierte Anbieter.

Dünger mit kontrollierter Freisetzung entwickeln sich mit einem CAGR von 9,2 % bis 2031 zum am schnellsten wachsenden Spezialtyp, angetrieben durch staatliche CO₂-Gutschrift-Pilotprojekte und die Einführung von Präzisionslandwirtschaft. Das CRF-Segment profitiert von technologischen Fortschritten in der Polymerbeschichtungschemie, wobei Hersteller biologisch abbaubare Alternativen entwickeln, die Umweltvorschriften erfüllen und gleichzeitig eine präzise Nährstofffreisetzung gewährleisten. Wasserlösliche Dünger eignen sich gut für Gewächshaus- und Hydroponik-Anwendungen, insbesondere in Betrieben des geschützten Gartenbaus, die eine präzise Nährstoffkontrolle erfordern. Regionale Präferenzen variieren erheblich: Nördliche Provinzen bevorzugen CRF für die Effizienz der Getreideproduktion, während südliche Regionen Flüssigformulierungen für den intensiven Gemüseanbau bevorzugen.

Nach Anwendungsmodus: Bodendüngung gewinnt an Dynamik

Die Fertigation hat sich als dominante Anwendungsmethode im chinesischen Spezialdüngermarkt etabliert und hielt 2025 einen Marktanteil von rund 47,0 %. Diese bedeutende Marktposition ist auf die wachsende Verbreitung bewässerungsgestützter landwirtschaftlicher Praktiken und Präzisionslandwirtschaftstechniken im ganzen Land zurückzuführen. Die Bedeutung des Segments wird durch seine Fähigkeit weiter gestärkt, Herausforderungen wie Wasserknappheit und Nährstoffmängel durch minimalen Wasserverbrauch und präzise Nährstoffzufuhr wirksam zu begegnen. Regulatorische Compliance-Faktoren beeinflussen die Wahl der Anwendungsmethode zunehmend, da GB-Standards für die Effizienz der Düngeranwendung Methoden bevorzugen, die eine verringerte Umweltbelastung und eine verbesserte Nährstoffnutzung nachweisen.

Bodenanwendungsmethoden wachsen bis 2031 mit einem CAGR von 8,1 %, angetrieben durch ein wachsendes Bewusstsein für Bodennährstoffmängel und die Einführung fortschrittlicher Düngertechnologien mit kontrollierter Freisetzung. Dieses Segment gewinnt insbesondere aufgrund seiner Wirksamkeit bei der Stärkung pflanzlicher Wurzelsysteme und der nachhaltigen Nährstofffreisetzung an Bedeutung. Die wachsende Beliebtheit von Düngern mit kontrollierter Freisetzung (CRF) und Düngern mit langsamer Freisetzung (SRF) fördert die Expansion dieses Segments, da diese Produkte die Stickstoffnutzungseffizienz verbessern und gleichzeitig übermäßige Stickstoffanwendungen reduzieren. Das Bodenanwendungssegment profitiert von Fortschritten bei Geräten zur variablen Ausbringungsrate und GPS-gesteuerten Streuern, die die Nährstoffplatzierung optimieren, ohne Investitionen in Bewässerungsinfrastruktur zu erfordern.

Nach Kulturpflanzentyp: Gartenbauaufschwung verändert die Nachfrage

Feldfrüchte halten 2025 einen Anteil von 58,0 % am chinesischen Spezialdüngermarkt aufgrund von Chinas Prioritäten bei der Getreideversorgungssicherheit. Die Bedeutung dieses Segments wird in erster Linie durch den umfangreichen Anbau von Grundnahrungsmitteln wie Reis, Mais und Weizen angetrieben, die zusammen über 90 % der nationalen Lebensmittelproduktion ausmachen. Die Dominanz des Segments wird durch Chinas Fokus auf Ernährungssicherheit und Selbstversorgung weiter gestärkt, was zu einer verstärkten Einführung von Spezialdüngern zur Steigerung der Ernteerträge geführt hat. Wasserlösliche und flüssige Dünger sind in diesem Segment besonders beliebt, da diese Formulierungen Nährstoffmängel in kritischen Wachstumsphasen wirksam beheben. Die Stärke des Segments ist auch auf die weitläufige landwirtschaftliche Landschaft des Landes zurückzuführen, in der Feldfrüchte etwa 70,8 % des gesamten Kulturlandes einnehmen, mit wichtigen Anbauzonen in Provinzen wie Heilongjiang, Hunan, Jiangxi und anderen wichtigen Agrarprovinzen.

Gartenbaukulturen beschleunigen sich bis 2031 mit einem CAGR von 9,0 %, was den Ernährungswandel hin zu höherwertigen Erzeugnissen und entsprechenden Premium-Düngepraktiken widerspiegelt. Das Gartenbausegment treibt die Nachfrage nach spezialisierten Mikronährstoffformulierungen und präzisem Anwendungstiming an und schafft Chancen für Anbieter mit kulturspezifischem Fachwissen und technischen Beratungskapazitäten. Dieses Segment umfasst eine breite Palette von Kulturen, darunter Gemüse, Obst und Schnittblumen, die jeweils spezifische Nährstoffmanagementstrategien erfordern. Die Bedeutung des Segments wird durch Chinas Position als weltgrößter Produzent von Obst und Gemüse unterstrichen, mit wichtigen Anbauregionen in verschiedenen Klimazonen. Die Einführung von Gartenbaudüngern bei Gartenbaukulturen wird durch den Bedarf an qualitativ hochwertigen Erzeugnissen, Exportanforderungen und den wachsenden Trend zu geschützten Anbaumethoden wie Gewächshaussystemen und Polyhäusern vorangetrieben, bei denen ein präzises Nährstoffmanagement für optimale Erträge und Qualität unerlässlich ist.

Geografische Analyse

Der chinesische Spezialdüngermarkt weist ausgeprägte regionale Unterschiede auf, die landwirtschaftliche Praktiken, wirtschaftliche Entwicklungsniveaus und Infrastrukturkapazitäten in den Provinzen widerspiegeln. Östliche Küstenprovinzen, darunter Shandong, Jiangsu und Guangdong, führen die Einführung an und verbrauchen im Jahr 2025 fast die Hälfte des nationalen Spezialdüngerverbrauchs, angetrieben durch intensiven Gartenbau, fortgeschrittene Bewässerungsinfrastruktur und die Nähe zu Produktionszentren. Diese Regionen profitieren von höheren landwirtschaftlichen Einkommen, besseren Beratungsdiensten und einer stärkeren Durchsetzung der Umweltkonformität, die Spezialprodukte gegenüber herkömmlichen Alternativen begünstigt. Shandong, eine der wichtigsten Provinzen für den Spezialdüngerverbrauch, wird durch seine Position als Chinas größter Gemüseproduzent und früher Anwender von Präzisionslandwirtschaftstechnologien gestützt.

Nördliche Provinzen verzeichnen ein rasantes Wachstum bei der Einführung von Düngern mit kontrollierter Freisetzung, wobei Hebei, Henan und die Innere Mongolei den Spezialdüngereinsatz durch Präzisionsgetreideproduktioninitiativen gemeinsam um jährlich 18 % ausweiten. Wasserknappheit in diesen Regionen treibt die Einführung von Fertigationssystemen voran und schafft konzentrierte Nachfrage nach flüssigen und wasserlöslichen Formulierungen, die mit der Tropfbewässerungsinfrastruktur kompatibel sind. Staatliche Subventionen für hocheffiziente Düngemittel erzielen in nördlichen Getreideanbaugebieten höhere Akzeptanzraten, wo Großbetriebe und Landwirtschaftsgenossenschaften Subventionsantragsverfahren effizient abwickeln können. Der Fokus der Region auf Ernährungssicherheit und nachhaltige Intensivierung stimmt mit den Wertangeboten von Spezialdüngern überein und unterstützt die weitere Marktexpansion.

Zentral- und Westprovinzen stellen trotz derzeit niedrigerer Einführungsraten aufstrebende Wachstumschancen dar, da Infrastrukturentwicklung und Einkommenswachstum die Kostenbarrieren für den Spezialdüngereinsatz schrittweise überwinden. Die rasche Gewächshausexpansion in Xinjiang schafft lokalisierte Nachfragespitzen für spezialisierte Nährstoffe, während der Tee- und Blumenanbau in Yunnan maßgeschneiderte Formulierungsanforderungen vorantreibt. Staatliche Entwicklungsprogramme für diese Regionen umfassen Komponenten zur landwirtschaftlichen Modernisierung, die die Einführung von Spezialdüngern begünstigen, obwohl die Umsetzungszeiträume über den aktuellen Prognosezeitraum hinausgehen. Regionale Lieferkettenherausforderungen in diesen Gebieten schaffen Chancen für Hersteller mit effizienten Vertriebsnetzen und lokalen technischen Supportkapazitäten.

Wettbewerbslandschaft

Der chinesische Spezialdüngermarkt weist eine moderate Fragmentierung auf, wobei die führenden Unternehmen Hebei Woze Wufeng Biological Technology Co., Ltd, Yara International ASA, ICL Group Ltd, Henan XinlianXin Chemicals Group Company Limited und Hebei Monband Water Soluble Fertilizer Co. Ltd umfassen. Strategische Muster betonen vertikale Integration und technische Servicekapazitäten, wobei führende Unternehmen in agronomische Beratungsdienste, digitale Landwirtschaftsplattformen und direkte Landwirtsbeziehungen investieren, um sich über Produktspezifikationen hinaus zu differenzieren. Die Patentaktivität intensiviert sich rund um biologisch abbaubare Beschichtungstechnologien und Präzisionsausbringungssysteme, was den regulatorischen Druck und die Nachhaltigkeitsanforderungen widerspiegelt, die Unternehmen mit fortgeschrittenen Forschungs- und Entwicklungskapazitäten gegenüber Standardproduzenten begünstigen.

Die Wettbewerbslandschaft ist durch eine Mischung aus großen diversifizierten Chemiekonzernen und spezialisierten Düngemittelherstellern gekennzeichnet. Während Konsolidierungsaktivitäten relativ begrenzt sind, bilden Unternehmen strategische Allianzen und Gemeinschaftsunternehmen, um ihre Marktpräsenz zu stärken. Lokale Hersteller gehen zunehmend Partnerschaften mit internationalen Unternehmen ein, um Zugang zu fortschrittlichen Düngemitteltechnologien zu erhalten und ihre Produktportfolios zu erweitern, während globale Akteure mit inländischen Unternehmen zusammenarbeiten, um ihre Vertriebsnetze und Marktreichweite zu stärken.

Der Erfolg im chinesischen Spezialdüngermarkt hängt zunehmend davon ab, innovative Produkte zu entwickeln, die spezifische regionale Kulturpflanzenbedürfnisse ansprechen und gleichzeitig kosteneffektiv bleiben. Unternehmen müssen in Forschung und Entwicklung investieren, um Produkte zu schaffen, die die Nährstoffeffizienz verbessern und die Umweltbelastung reduzieren. Der Aufbau starker Beziehungen zu landwirtschaftlichen Beratungsdiensten und die Umsetzung von Landwirtsbildungsprogrammen werden für die Marktdurchdringung immer wichtiger. Darüber hinaus sind die Einrichtung effizienter Lieferketten und die Entwicklung digitaler Plattformen für technischen Support und Produktauswahlberatung unerlässlich, um Wettbewerbsvorteile zu erhalten.

Marktführer im chinesischen Spezialdüngermarkt

Yara International ASA

ICL Group Ltd

Henan XinlianXin Chemicals Group Company Limited

Hebei Monband Water Soluble Fertilizer Co. Ltd

Hebei Woze Wufeng Biological Technology Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Yara International gründete ein Gemeinschaftsunternehmen mit Sinochem Fertilizer Co. Ltd., um Präzisionslandwirtschaftslösungen zu entwickeln, die Spezialdünger mit digitalen Beratungsdiensten kombinieren, und zielt dabei auf Großbetriebe und Landwirtschaftsgenossenschaften in Nordchina ab.

- August 2024: ICL Group gab eine Fünfjahres-Vertriebsvereinbarung im Wert von 170 Millionen USD mit AMP Holdings bekannt, um die Verfügbarkeit spezieller wasserlöslicher Dünger in Chinas hochwertigen Kultursegmenten zu erweitern, mit Fokus auf Gewächshausgemüse und Obstproduktion mit technischer Beratungsunterstützung und maßgeschneiderten Nährstoffprogrammen.

- Oktober 2023: Hebei Monband brachte eine wasserlösliche Düngemittelproduktlinie speziell für den Teeanbau auf den Markt, die auf Premium-Teeanbauregionen in den Provinzen Fujian und Zhejiang mit mikronährstoffangereicherten Formulierungen abzielt.

Berichtsumfang des chinesischen Spezialdüngermarkts

Der chinesische Spezialdüngermarkt ist segmentiert nach Spezialtyp (CRF, Flüssigdünger, SRF und wasserlöslich), nach Anwendungsmodus (Fertigationsdüngung, Blattdüngung und Bodendüngung) sowie nach Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen und Rasen und Zierpflanzen). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigationsdüngung |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertigationsdüngung | |

| Blattdüngung | ||

| Bodendüngung | ||

| Kulturpflanzentyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blatt und Fertigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngern, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Dünger | Erhältlich in verschiedenen Formen, einschließlich Flüssigkeit, Pulver usw., verwendet im Blatt- und Fertigationsmodus der Düngemittelausbringung. |

| Fertigation | Dünger, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Dünger verwendet, direkt in den Boden injiziert, erhältlich in gasförmig-flüssiger Form. |

| Einfaches Superphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Herkömmlicher Dünger | Dünger, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | Erhältlich in flüssiger Form, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigationsanwendung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen