Größe und Marktanteil des chinesischen Mikronährstoffdüngermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

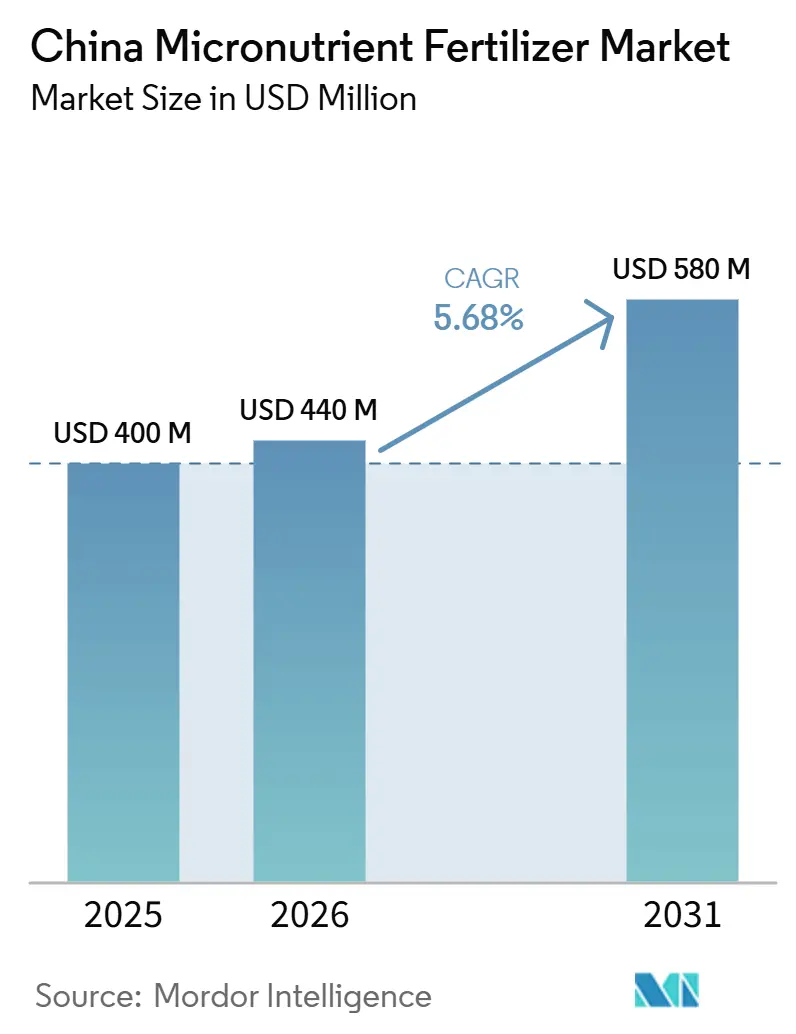

| Marktgröße im Basisjahr (2025) | 400 Millionen US-Dollar |

| Marktgröße (2026) | 440 Millionen US-Dollar |

| Marktgröße (2031) | 580 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Mikronährstoffdüngermarkts von Mordor Intelligence

Die Größe des chinesischen Marktes für Mikronährstoffdünger wird für 2026 auf 440,0 Millionen USD geschätzt, gegenüber 400,0 Millionen USD im Jahr 2025. Es wird prognostiziert, dass der Markt bis 2031 ein Volumen von 580,0 Millionen USD erreichen wird, was einem CAGR von 5,68 % im Zeitraum 2026–2031 entspricht. Das Marktwachstum ist auf politisch gesteuertes Präzisionsfarming, ein wachsendes Bewusstsein für Bodengesundheit und anhaltende Getreideerzeugungsziele von über 700 Millionen Tonnen zurückzuführen. Weitreichende Bodenuntersuchungspflichten, die ab 2025 gelten, wandeln Mikronährstoffe von optionalen Betriebsmitteln zu dokumentierten Notwendigkeiten um und steigern sowohl das Volumen als auch den von den Lieferanten erzielten Wert. Staatliche Subventionen verlagern die Nachfrage hin zu chelatisierten Formulierungen, die Auswaschung reduzieren und Umweltziele unterstützen, während Technologien mit kontrollierter Freisetzung die Nährstoffnutzungseffizienz in Feldversuchen um 10–30 % verbessern. Spezialobstexporte fördern die rasche Einführung maßgeschneiderter Mischungen für den Gartenbau, und die Ausweitung des Gewächshausanbaus im Jangtse-Delta verstärkt den Bedarf an löslichen, fertigationstauglichen Produkten.

Zentrale Erkenntnisse des Berichts

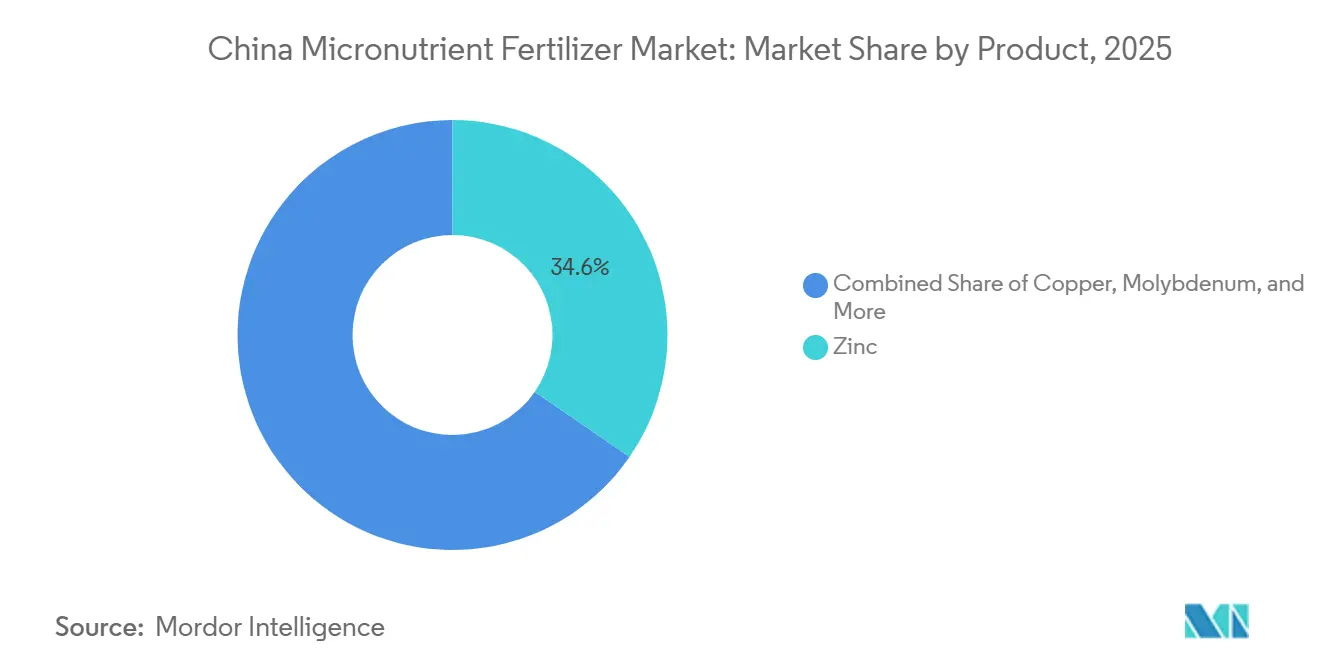

- Nach Produkt entfiel auf Zink der größte Anteil am chinesischen Markt für Mikronährstoffdünger, mit 34,6 % im Jahr 2025. Bor wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 8,9 % im Zeitraum 2026–2031.

- Nach Anwendungsart entfiel auf die Bodenapplikation der größte Marktanteil am chinesischen Markt für Mikronährstoffdünger im Jahr 2025, mit 51,9 % des Marktes, während die Fertigation voraussichtlich das am schnellsten wachsende Segment sein wird und im Zeitraum 2026–2031 mit einem CAGR von 9,8 % expandiert.

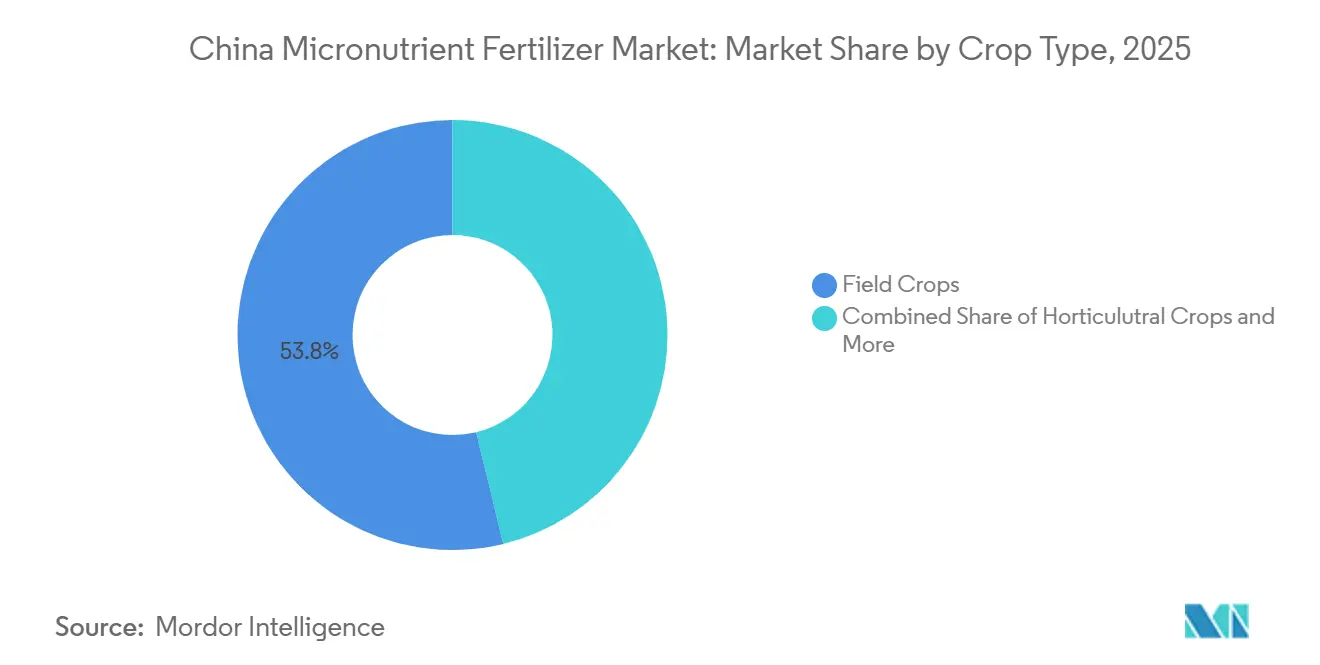

- Nach Kulturpflanzenart entfiel auf Feldkulturen die größte Marktgröße im chinesischen Markt für Mikronährstoffdünger im Jahr 2025, mit 53,8 % des Marktes, während für Gartenbaukulturen die höchste Wachstumsrate prognostiziert wird, mit einem CAGR von 9,1 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Mikronährstoffdüngermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme von Präzisionslandwirtschaft beschleunigt die Mikronährstoffnachfrage | +1.8% | National; frühe Gewinne in der Nordchinesischen Tiefebene und im Yangtze-Delta | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Programme zur Bodennährstoffuntersuchung | +1.5% | Landesweit mit provinzieller Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen bevorzugen chelatierte Formulierungen | +1.2% | National; Subventionssätze variieren je nach Provinz | Mittelfristig (2–4 Jahre) |

| Expansion von Hightech-Gewächshäusern im Yangtze-Delta | +0.9% | Kern des Yangtze-Deltas; Ausbreitung auf Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum der Spezialoboexporte | +0.7% | Shandong, Guangxi, Yunnan | Mittelfristig (2–4 Jahre) |

| Skaleneffekte bei inländischem Zinksulfat | +0.6% | Landesweite Lieferkettenoptimierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme von Präzisionslandwirtschaft beschleunigt die Mikronährstoffnachfrage

Chinas Revolution in der Agrartechnologie treibt die Nachfrage nach Mikronährstoffdüngern durch Systeme mit variabler Ausbringungsrate voran, die die Nährstoffplatzierung und den Zeitpunkt optimieren. Von der Regierung geförderte Initiativen zur intelligenten Landwirtschaft haben eine Einführungsrate von 27,6 % für intelligente Agrartechnologien in den Produktionsgebieten erreicht, was eine Nachfrage nach präzise formulierten Mikronährstoffmischungen schafft, die mit GPS-gesteuerten Ausbringungsgeräten kompatibel sind [1]Quelle: Nationale Entwicklungs- und Reformkommission, „Bericht über die Umsetzung des Plans für die nationale wirtschaftliche und soziale Entwicklung 2023 und über den Entwurf des Plans für die nationale wirtschaftliche und soziale Entwicklung 2024”, npcobserver.com. Dieser technologische Wandel ermöglicht es Landwirten, Mikronährstoffe auf feldspezifische Raten basierend auf Bodenuntersuchungsdaten auszubringen und dabei sowohl die Ausbringungseffizienz als auch das Gesamtverbrauchsvolumen zu steigern. Die Integration von Internet-der-Dinge-Sensoren und drohnenbasierter Überwachungssysteme ermöglicht eine Echtzeit-Anpassung der Mikronährstoffausbringung, insbesondere bei hochwertigen Kulturen, die eine präzise Zink- und Borversorgung erfordern. Die Übernahme von Präzisionslandwirtschaft korreliert mit einem höheren Mikronährstoffverbrauch pro Hektar, da Landwirte das Ertragspotenzial durch gezielte Ernährungsprogramme und nicht durch flächendeckende Ausbringung optimieren.

Vorgeschriebene Programme zur Bodennährstoffuntersuchung

Die Bodenuntersuchungsrichtlinie des chinesischen Ministeriums für Landwirtschaft, die ab 2025 gilt, verpflichtet zur zertifizierten Bodennährstoffanalyse, bevor Landwirte Düngemittelsubventionen beantragen können, was die Mikronährstoffkaufmuster grundlegend verändert. Dieser politische Wandel schafft eine obligatorische Nachfrage nach bodenspezifischen Mikronährstoffempfehlungen, da Landwirte Nährstoffmängel nachweisen müssen, um Zugang zu staatlichen Förderprogrammen zu erhalten. Die Untersuchungspflicht kommt insbesondere Mikronährstofflieferanten zugute, die Bodenanalysedienstleistungen und individuelle Mischkapazitäten anbieten, da Landwirte integrierte Lösungen aus Untersuchung, Empfehlung und Produktversorgung suchen. Die provinzielle Umsetzung variiert in der Durchsetzungsstrenge, wobei wichtige Getreideproduktionsregionen wie Henan und Shandong die strengsten Konformitätsanforderungen aufweisen. Dieser Regulierungsrahmen wandelt Mikronährstoffdünger von optionalen Betriebsmitteln zu dokumentierten Notwendigkeiten um und unterstützt ein nachhaltiges Volumenwachstum über alle Kulturpflanzentypen und Anwendungsverfahren hinweg.

Staatliche Subventionen bevorzugen chelatierte Formulierungen

Neue Subventionsstrukturen unterstützen bevorzugt mit EDTA und IDHA chelatierte Mikronährstoffprodukte, um die Nährstoffauswaschung zu reduzieren und Umweltergebnisse zu verbessern. Das Subventionsdifferenzial schafft Preisvorteile für chelatierte Formulierungen und beschleunigt die Einführung bei preissensiblen Kleinlandwirten, die zuvor auf sulfatbasierte Produkte angewiesen waren. Dieser politische Wandel treibt die Nachfrage hin zu höherwertigen Mikronährstoffformulierungen und unterstützt gleichzeitig inländische Hersteller, die Chelationstechnologien entwickeln. Die Einhaltung von Umweltstandards wird zum Wettbewerbsvorteil, da subventionierte chelatierte Produkte Marktanteile auf Kosten konventioneller Sulfatformulierungen gewinnen. Das Subventionsprogramm steht im Einklang mit Chinas übergeordneten Zielen der landwirtschaftlichen Nachhaltigkeit und schafft eine langfristige strukturelle Unterstützung für hochwertige Mikronährstoffprodukte, die überlegene Umweltleistung und Nährstoffnutzungseffizienz unter Beweis stellen.

Expansion von Hightech-Gewächshäusern im Yangtze-Delta

Die Expansion der kontrollierten Umgebungslandwirtschaft in den Küstenprovinzen erzeugt konzentrierte Nachfrage nach wasserlöslichen Mikronährstoffformulierungen, die mit Fertigationssystemen kompatibel sind. Die Region des Yangtze-Deltas führt die Gewächshausinfrastrukturentwicklung an, wobei neue Einrichtungen ein präzises Nährstoffmanagement erfordern, um die Ernte qualität und den Ertrag in intensiven Produktionssystemen zu optimieren. Gewächshausbetriebe verbrauchen typischerweise drei- bis fünfmal mehr Mikronährstoffe pro Hektar als Feldfrüchte, bedingt durch höhere Pflanzendichte und verlängerte Wachstumsperioden. Fortschrittliche Gewächshausanlagen integrieren automatisierte Nährstoffversorgungssysteme, die konsistente, hochreine Mikronährstoffformulierungen erfordern, um Geräteverschmutzung zu verhindern und eine gleichmäßige Pflanzenernährung sicherzustellen. Dieses Marktsegment erzielt Premiumpreise aufgrund von Qualitätsanforderungen und technischen Servicebedürfnissen, was höhermargige Geschäftsmodelle für spezialisierte Lieferanten unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Anbaufläche durch Urbanisierung | -1.1% | National; besonders ausgeprägt in östlichen Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Schwermetallkontamination begrenzt Ausbringungsmengen | -0.8% | Streng in Guangdong und Jiangsu | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Landesweite Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität der Landwirte angesichts steigender Betriebsmittelkosten | -0.5% | Ländliche Regionen, dominiert von Kleinlandwirten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Anbaufläche durch Urbanisierung

Der Urbanisierungsdruck reduziert Chinas kultivierbare Landfläche und schafft trotz Intensivierungsbemühungen einen strukturellen Gegenwind für das volumenbasierte Wachstum des Mikronährstoffdüngermarkts. Die Umwidmung von Land für industrielle und Wohnzwecke entzieht der landwirtschaftlichen Produktion jährlich etwa 200.000 Hektar und reduziert direkt den adressierbaren Markt für bodenapplizierende Mikronährstoffprodukte. Diese Einschränkung treibt die Branche hin zu Mehrwertlösungen, die die Nährstoffeffizienz pro Hektar maximieren, anstatt das Gesamtausbringungsvolumen auszuweiten. Küstenprovinzen erfahren den stärksten Landdruck, was zur Konsolidierung verbleibender Anbauflächen zu größeren, effizienteren Betrieben führt, die Großeinkäufe und Präzisionsausbringungstechnologien bevorzugen. Die Landbeschränkung unterstützt paradoxerweise Premiummikronährstoffprodukte, da Landwirte maximale Erträge aus verringerter Fläche anstreben, begrenzt jedoch letztlich das Gesamtmarktexpansionspotenzial.

Schwermetallkontamination begrenzt Ausbringungsmengen

Provinziale Einschränkungen für cadmiumhaltige Zinkdünger und andere Schwermetallverunreinigungen begrenzen zunehmend die Ausbringungsmengen und Produktformulierungen in wichtigen landwirtschaftlichen Regionen. Die Provinzen Guangdong und Jiangsu haben die strengsten Kontaminationsschwellenwerte eingeführt und bestimmte importierte Mikronährstoffprodukte, die die Schwermetallgrenzen überschreiten, faktisch verboten. Diese Vorschriften verursachen Lieferkettenunterbrechungen, da Hersteller Produkte umformulieren, um verschärften Standards zu entsprechen, was häufig die Produktionskosten erhöht und die Gewinnmargen reduziert. Die Konformitätsanforderungen begünstigen inländische Hersteller mit Zugang zu saubereren Rohstoffen, während sie Barrieren für internationale Lieferanten schaffen, die weniger strenge Kontaminationsstandards gewohnt sind. Der regulatorische Trend zu strengeren Schwermetallgrenzen unterstützt die langfristige Bodengesundheit, schränkt jedoch das kurzfristige Marktwachstum ein, da die Produktverfügbarkeit sinkt und die Preise steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zink führt die Nachfrage an, während Bor das schnellste Wachstum verzeichnet

Zink hatte mit 34,6 % im Jahr 2025 den größten Marktanteil am chinesischen Markt für Mikronährstoffdünger, unterstützt durch weit verbreitete Zinkdefizite in landwirtschaftlichen Böden und seine wesentliche Rolle bei der Verbesserung von Pflanzenwachstum, Nährstoffaufnahme und Ertragsleistung. Die Nachfrage nach Zink ist besonders stark bei Getreide, Ölsaaten und Gartenbaukulturen. Darüber hinaus verbessert die zunehmende Einführung von chelatisierten und wasserlöslichen Zinkformulierungen die Nährstoffnutzungseffizienz. Staatlich geförderte Bodenuntersuchungsinitiativen und Programme zum präzisen Nährstoffmanagement steigern den Verbrauch von Zinkdünger in wichtigen landwirtschaftlichen Regionen weiter.

Bor wird voraussichtlich das am schnellsten wachsende Produktsegment sein, mit einem prognostizierten CAGR von 8,9 % im Zeitraum 2026 bis 2031. Dieses Wachstum wird durch den expandierenden Anbau von Obst, Gemüse und anderen hochwertigen Kulturen angetrieben, bei denen Bor für Blüte, Bestäubung, Fruchtansatz und Ertragsqualität entscheidend ist. Die zunehmende Einführung von Fertigationssystemen und Spezialnährstoffprogrammen erhöht die Nachfrage nach borbasierten Düngemitteln weiter, insbesondere in intensiven Gartenbauproduktionsgebieten. Unterdessen tragen andere Mikronährstoffe wie Eisen, Kupfer, Mangan und Molybdän weiterhin zur Behebung kulturspezifischer Nährstoffmängel bei und fördern das Gesamtwachstum des chinesischen Marktes für Mikronährstoffdünger.

Nach Anwendungsart: Bodenapplikationen dominieren den Markt

Bodenapplikationsmethoden erfassten 51,9 % des Marktanteils am chinesischen Markt für Mikronährstoffdünger im Jahr 2025, was traditionelle Breitwurf- und Einarbeitungspraktiken widerspiegelt, die mit mechanisierten Feldbetrieben in Chinas ausgedehnten Getreideerzeugungsgebieten übereinstimmen. Diese überwältigende Dominanz resultiert aus der betrieblichen Einfachheit, der Gerätekompatibilität und der Kosteneffizienz für die großflächige Erzeugung von Marktfrüchten, bei der steigende Arbeitskosten die Einführung von Blattapplikationen zunehmend einschränken. Die Verteilung der Anwendungsarten spiegelt Chinas duale Agrarstruktur wider, wobei extensive Feldkultursysteme Bodenapplikationen bevorzugen, während intensive Gartenbaubetriebe zunehmend Blatt- und Fertigationstechnologien einsetzen.

Fertigationsanwendungen stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 9,8 % bis 2031. Dieses Wachstum wird in erster Linie durch die überlegene Effizienz der Fertigation bei der direkten Nährstoffzufuhr in die Wurzelzone der Pflanze angetrieben, was besonders vorteilhaft bei hoher Bodenfeuchte und Staunässe ist, wo bestimmte Mikronährstoffe wie Zink für Pflanzen nicht verfügbar werden können. Das Wachstum des Segments wird ferner durch die zunehmende Einführung moderner Bewässerungssysteme und die Kompatibilität der Methode mit wasserlöslichen Düngemitteln unterstützt.

Nach Kulturpflanzenart: Feldkulturen bleiben der Kernmarkt, während der Gartenbau das Wachstum antreibt

Feldkulturen dominierten den Markt und machten 53,8 % des Marktanteils am chinesischen Markt für Mikronährstoffdünger im Jahr 2025 aus. Diese Dominanz spiegelt Chinas Prioritäten bei der Getreidesicherheit und den umfangreichen Anbau von Reis, Weizen und Mais wider, die Mikronährstoffapplikationen benötigen, um die Ertragsstabilität zu erhalten und die Pflanzenproduktivität zu unterstützen. Die Führungsposition des Segments wird durch staatliche Politiken gestärkt, die auf Nahrungsmittelselbstversorgung ausgerichtet sind, sowie durch die riesigen Anbauflächen für Grundnahrungsgetreide in der Nordchinesischen Ebene, Nordostchina und der mittleren Jangtse-Region.

Für Gartenbaukulturen wird die höchste Wachstumsrate prognostiziert, mit einem CAGR von 9,1 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die expandierende Erzeugung von Obst, Gemüse und anderen hochwertigen Kulturen angetrieben, die ein präzises Mikronährstoffmanagement erfordern, um Erträge, Qualität und Exportwettbewerbsfähigkeit zu verbessern. Die zunehmende Einführung von Schutzanbau, Fertigationssystemen und Spezialnährstoffformulierungen steigert die Nachfrage innerhalb des Segments weiter. Darüber hinaus tragen Rasen- und Zierpflanzenkulturen weiterhin zum Marktwachstum bei, unterstützt durch steigende Landschaftsgestaltungsaktivitäten, städtische Begrünungsinitiativen und eine wachsende Nachfrage nach Zierpflanzen in Chinas städtischen Gebieten.

Geografische Analyse

Chinas Mikronährstoffdüngermarkt zeigt eine starke regionale Konzentration in der Nordchinesischen Tiefebene, dem Yangtze-Flussdelta und den nordöstlichen Regionen, die gemeinsam aufgrund intensiver landwirtschaftlicher Produktion und günstiger politischer Unterstützung den Großteil des Verbrauchs ausmachen. Die Nordchinesische Tiefebene führt die Nachfrage an, die durch den umfangreichen Weizen- und Maisanbau auf Böden mit dokumentierten Zink- und Eisenmängeln angetrieben wird, während staatliche Bodenuntersuchungsvorschriften eine strukturierte Nachfrage nach Mikronährstoffapplikationen in den Provinzen Hebei, Shandong und Henan schaffen. Die Yangtze-Delta-Region zeigt die schnellste Wachstumstrajektorie, unterstützt durch die Gewächshausexpansion und die hochwertige Gartenbauproduktion, die ein präzises Mikronährstoffmanagement für Exportqualitätsstandards erfordert.

Die nordöstliche Region behält eine stabile Nachfrage, die auf Reisproduktionssysteme ausgerichtet ist, bei denen Mangan- und Zinkapplikationen spezifische Mängel in überfluteten Bodenbedingungen beheben. Die Innere Mongolei und Xinjiang repräsentieren aufkommende Wachstumsmärkte, da Bewässerungsexpansion und die Entwicklung von Spezialkulturen eine neue Nachfrage nach Mikronährstoffprodukten schaffen, die auf aride und semiaride Bedingungen zugeschnitten sind. Regionale politische Variationen beeinflussen die Marktdynamik erheblich, wobei Provinzen unterschiedliche Subventionsstrukturen und Umweltkonformitätsanforderungen bieten, die die Produktauswahl und den Applikationszeitpunkt beeinflussen.

Westliche Provinzen einschließlich Sichuan, Yunnan und Guangxi zeigen spezialisierte Nachfragemuster, die mit einzigartigen Kulturpflanzenmischungen und Bodenbedingungen verbunden sind, wobei bergiges Gelände und diverse Mikroklimata Nischenopportunitäten für maßgeschneiderte Mikronährstofflösungen schaffen. Die regionale Marktentwicklung deutet auf eine fortgesetzte Konzentration in etablierten landwirtschaftlichen Zonen hin, während eine schrittweise Expansion in sich entwickelnde Gebiete stattfindet, wenn Infrastruktur- und technische Unterstützungssysteme ausgereift sind.

Wettbewerbslandschaft

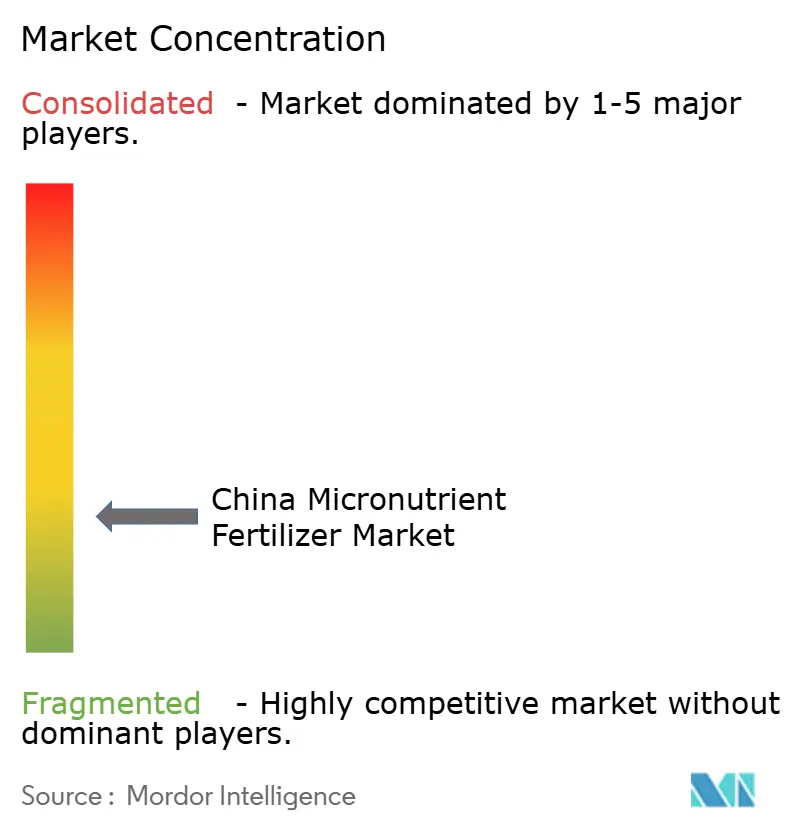

Der Markt ist mäßig fragmentiert, wobei die führenden Akteure Yara International ASA, ICL Group Ltd, Hebei Monband Water Soluble Fertilizer Co. Ltd, Sociedad Quimica y Minera de Chile SA und Coromandel International Ltd. einen wesentlichen Teil des Marktes kontrollieren, während zahlreiche kleinere lokale Akteure regionale Märkte bedienen. Strategische Partnerschaften und Kooperationen zwischen internationalen und inländischen Unternehmen werden immer häufiger, insbesondere in Fertigung und Vertrieb. Marktführer wie Hebei Monband nutzen integrierte Produktionskapazitäten und Vertriebsnetze, um Kostenführerschaft zu erhalten, während internationale Akteure, darunter Yara und ICL, durch fortschrittliche Formulierungstechnologien und technische Supportdienstleistungen konkurrieren [3]Quelle: Yara International, „NOK-Anleiheprospekt – Zusammenfassung”, yara.com.

Der Erfolg auf dem chinesischen Markt für landwirtschaftliche Mikronährstoffe hängt zunehmend von der Entwicklung innovativer, effizienter Versorgungssysteme und der Aufrechterhaltung starker Vertriebsnetze ab. Unternehmen müssen sich auf die Entwicklung spezialisierter Produkte für bestimmte Kulturen und Bodenbedingungen konzentrieren und gleichzeitig die Kosteneffizienz sicherstellen. Der Aufbau starker Beziehungen zu landwirtschaftlichen Genossenschaften und lokalen Landwirtschaftsgemeinden ist für die Marktdurchdringung entscheidend geworden. Investitionen in Forschung und Entwicklung, insbesondere in den Bereichen Nährstoffeffizienz und Umweltnachhaltigkeit, werden zu einem wichtigen Differenzierungsmerkmal für den Markterfolg.

Marktteilnehmer müssen komplexe regulatorische Anforderungen erfüllen und sich gleichzeitig an veränderte Umweltvorschriften und Nachhaltigkeitsanforderungen anpassen. Unternehmen müssen umfassende digitale Plattformen und technische Supportdienstleistungen entwickeln, um Landwirte bei der optimalen Produktnutzung zu unterstützen. Die Fähigkeit, integrierte Nährstoffmanagementlösungen anstelle von Einzelprodukten bereitzustellen, wird zunehmend wichtiger. Erfolg hängt auch vom Aufbau robuster Lieferketten ab, die die Produktverfügbarkeit in Chinas vielfältigen landwirtschaftlichen Regionen sicherstellen und dabei Produktqualität und wettbewerbsfähige Preise aufrechterhalten. Zukünftige Wachstumschancen liegen in der Entwicklung umweltfreundlicher Formulierungen und Präzisionslandwirtschaftslösungen, die mit staatlichen Initiativen für eine nachhaltige Landwirtschaft übereinstimmen.

Marktführer im chinesischen Mikronährstoffdüngermarkt

Coromandel International Ltd.

Hebei Monband Water Soluble Fertilizer Co. Ltd

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Mixue Bingchengs Agrarsubsidiargesellschaft Xuewang Agriculture weitete Zitronenproduktionspartnerschaften aus, die 150.000 Mu in Tongnan abdecken, und implementierte Massenbeschaffungsprogramme für Düngemittel, einschließlich Mikronährstoffdünger, die die Betriebsmittelkosten für teilnehmende Landwirte um 10 % reduzierten.

- Juni 2024: Yara International emittierte grüne Anleihen im Wert von NOK 1,15 Milliarden (USD 108 Millionen) zur Finanzierung förderfähiger Projekte, einschließlich fortschrittlicher Düngertechnologien, wobei die Erlöse den globalen Betrieb, einschließlich der Marktentwicklung in China und emissionsarmer Produktionskapazitäten, unterstützen.

- Mai 2023: Qingdao Seawin Biotech Group führte fortschrittliche enzymatische Algentechnologie für Mikronährstoffversorgungssysteme ein, die eine Verbesserung der NPK-Nutzungseffizienz um 10–30 % und Ertragssteige rungen von 5–15 % in Feldversuchen beansprucht. Die Innovation adressiert die wachsende Nachfrage nach Biostimulanzien-Mikronährstoff-Kombinationen in der Spezialkulturenproduktion.

Berichtsumfang des chinesischen Mikronährstoffdüngermarkts

Der chinesische Mikronährstoffdüngermarkt ist segmentiert nach Produkt (Bor, Kupfer, Eisen, Mangan, Molybdän, Zink und Sonstige), nach Anwendungsmodus (Fertigation, Blattapplikation und Bodenapplikation) und nach Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasenflächen und Zierpflanzen). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertigation |

| Blattapplikation |

| Bodenapplikation |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasenflächen und Zierpflanzen |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Anwendungsmodus | Fertigation |

| Blattapplikation | |

| Bodenapplikation | |

| Kulturpflanzentyp | Feldfrüchte |

| Gartenbaukulturen | |

| Rasenflächen und Zierpflanzen |

Marktdefinition

- MARKSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngerarten wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Anbaufläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, in verschiedenen Formen wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. erhältlich. |

| Spezialdünger | Wird für erhöhte Effizienz und Nährstoffverfügbarkeit eingesetzt, angewendet durch Boden-, Blatt- und Fertigationsapplikation. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit verzögerter Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymerschwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Pflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Dünger mit verzögerter Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus Flüssig- und wasserlöslichen Düngern, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich Flüssig-, Pulverform usw., verwendet im Blatt- und Fertigationsmodus der Düngerausbringung. |

| Fertigation | Dünger, der durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht wird. |

| Wasserfreies Ammoniak | Wird als Dünger verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit erhöhter Effizienz | Dünger, der mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wird, um ihn effizienter als andere Dünger zu machen. |

| Herkömmliche Dünger | Dünger, der auf Kulturen durch traditionelle Methoden ausgebracht wird, einschließlich Breitwurf, Reihendüngung, Pflugbodenplatzierung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdünger, der mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet ist. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngern auf Kulturen durch Blatt- und Fertigationsapplikation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen