Größe und Marktanteil des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

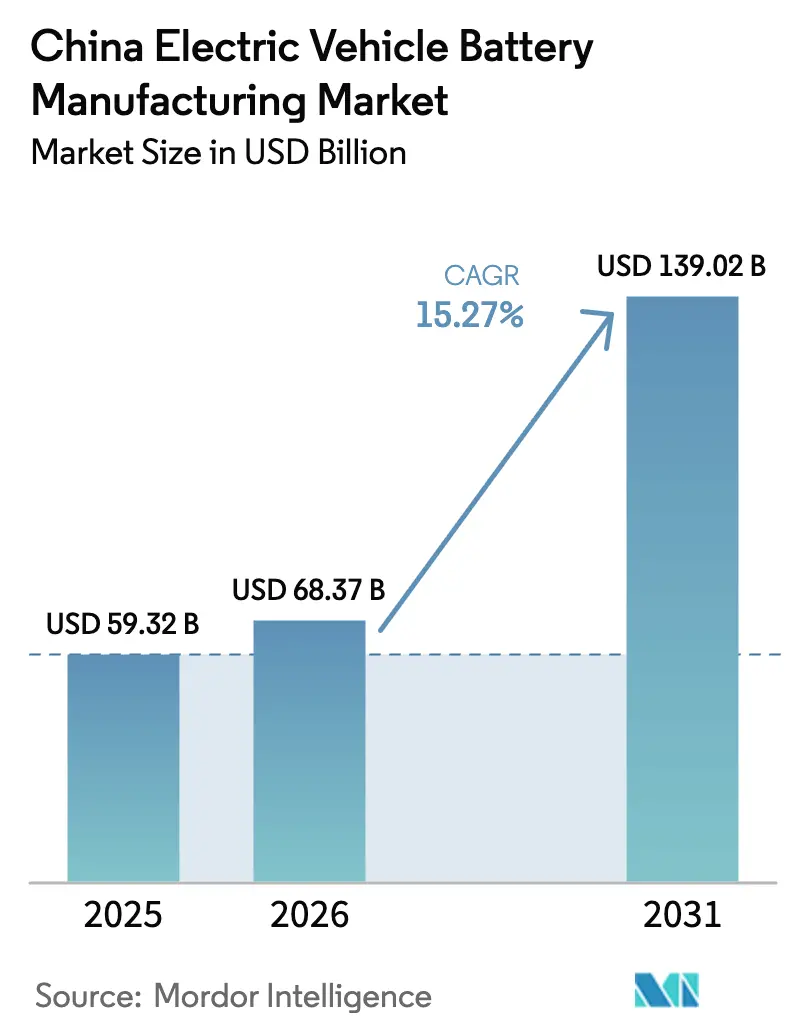

| Marktgröße im Basisjahr (2025) | 59.32 Milliarden US-Dollar |

| Marktgröße (2026) | 68.37 Milliarden US-Dollar |

| Marktgröße (2031) | 139.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.27% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien wird voraussichtlich von USD 59,32 Milliarden im Jahr 2025 auf USD 68,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,27 % über 2026–2031 USD 139,02 Milliarden erreichen.

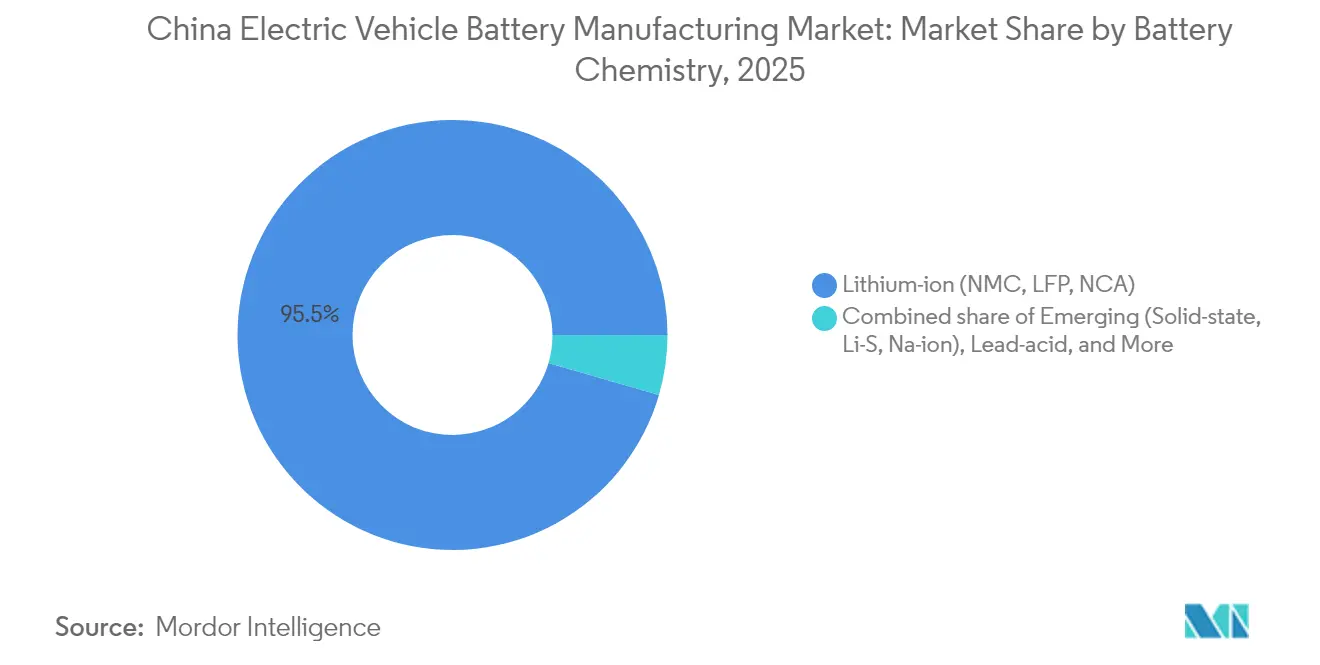

Die Expansion wird durch die steigende Durchdringung von Fahrzeugen mit neuer Energie (NEV), den Bau großer Gigafabriken und anhaltende politische Anreize vorangetrieben. Lithium-Ionen-Chemien hielten 2024 einen Anteil von 95,5 % an der Produktion, doch Festkörper- und Natrium-Ionen-Formate befinden sich auf einem jährlichen Wachstumspfad von 36,8 %, was auf eine bevorstehende Diversifizierungswende hindeutet. Kapazitätserweiterungen übersteigen bereits die kurzfristige Nachfrage, was die Auslastung im Jahr 2024 auf 50 % drückt und seinerseits den Preisdruck und die Branchenkonsolidierung beschleunigt. Erstklassige Hersteller reagieren mit globalen Abnahmeverträgen und Maßnahmen zur vertikalen Integration, während im Landesinneren gelegene Werke in der Nähe von Lithium- und Phosphatvorkommen die Logistikkosten senken und das Rohstoffrisiko mindern.[1]Reuters Staff, "China NEV Sales Soar 35.7% in 2024," Reuters, reuters.com

Wichtigste Erkenntnisse des Berichts

- Nach Batteriechemie erfasste Lithium-Eisenphosphat (LFP) im Jahr 2025 rund 69,42 % des Marktanteils des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien, während neue Festkörper- und Natrium-Ionen-Linien bis 2031 voraussichtlich mit einer CAGR von 35,12 % wachsen werden.

- Nach Zellformat führten Pouch-Zellen im Jahr 2025 mit einem Umsatzanteil von 54,35 %; prismatische Architekturen werden bis 2031 voraussichtlich mit einer CAGR von 21,03 % wachsen.

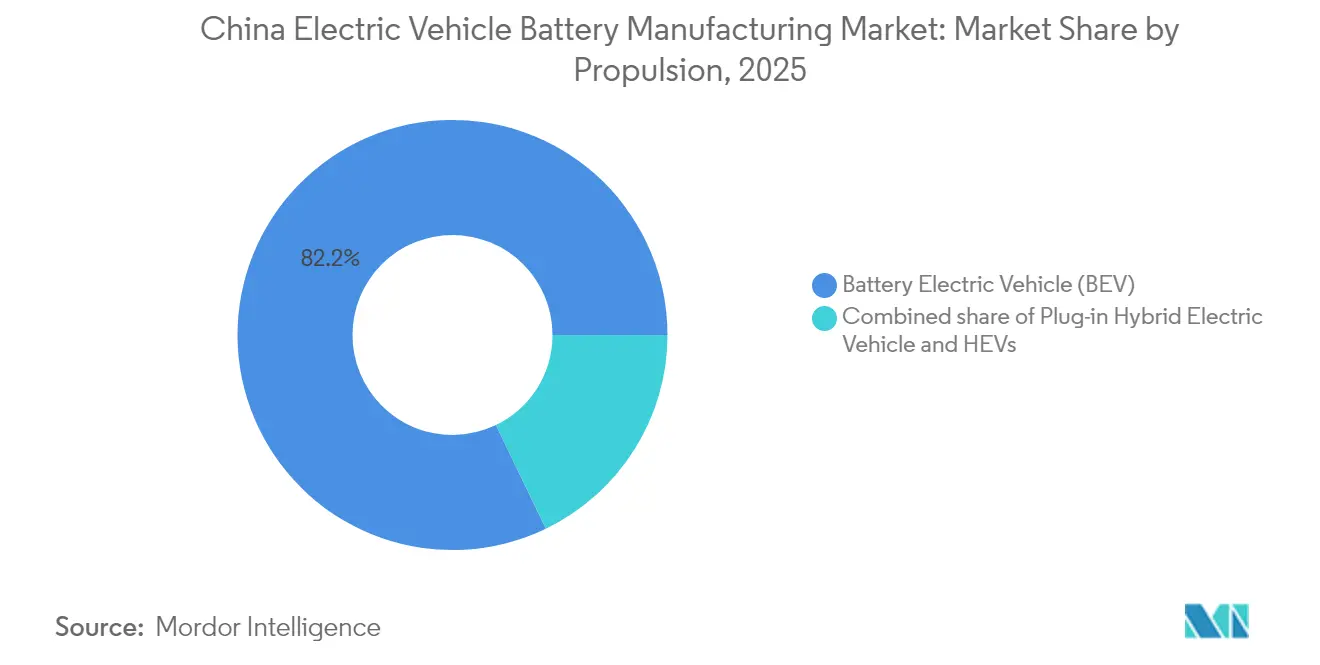

- Nach Antrieb entfielen im Jahr 2025 82,15 % der Marktgröße des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien auf batterieelektrische Fahrzeuge, die bis 2031 mit einer CAGR von 17,55 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 87,76 % an der Marktgröße des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien; leichte Nutzfahrzeuge sind das am schnellsten wachsende Segment mit einer CAGR von 19,11 % bis 2031.

- CATL, BYD und CALB hielten im Jahr 2025 gemeinsam rund 74,25 % des inländischen Versandanteils, was auf einen konzentrierten Führungskern hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politisch verknüpfte Kaufsubventionen und Steuerbefreiungen | 2.8% | National, mit stärkerer Inanspruchnahme in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Schnelles inländisches Wachstum der Elektrofahrzeugverkäufe steigert die installierte Batterienachfrage | 4.2% | National, konzentriert in Küstenprovinzen und Megastädten | Kurzfristig (≤ 2 Jahre) |

| Massive Investitionsankündigungen von Erstklassigen Zellenherstellern (≥ 2 TWh Pipeline) | 3.5% | National, mit exportorientierter Kapazität in Küstenzentren | Langfristig (≥ 4 Jahre) |

| Integration der Batterierecycling senkt die Volatilität der Rohstoffkosten | 1.9% | National, frühe Gewinne in Jiangsu, Guangdong, Hunan | Mittelfristig (2–4 Jahre) |

| Kommerzialisierungspfad für Natrium-Ionen-Pilotlinien ab 2025 | 1.6% | National, erstmalige Einführung in Nutzfahrzeugen | Langfristig (≥ 4 Jahre) |

| Vorteile der Lithium- und Phosphatressourcenkonzentration in Westchina | 2.3% | Westliche Provinzen (Qinghai, Sichuan, Tibet) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politisch verknüpfte Kaufsubventionen und Steuerbefreiungen

Die Verlängerung der Kaufsteuerbefreiung für NEV bis 2027 erhält einen fiskalischen Vorteil von nahezu CNY 52.000 (USD 7.300) pro Fahrzeug und stützt die Nachfrage, auch nachdem die direkten Subventionen 2023 ausgelaufen sind. Das Ministerium für Industrie und Informationstechnologie (MIIT) verknüpfte den Anreiz mit strengeren Zulassungsregeln, die von Batterieherstellern verlangen, 3 % des Umsatzes in Forschung und Entwicklung zu investieren und eine lückenlose Rückverfolgbarkeit zu implementieren. Diese doppelten Hebel stimulieren das Volumen und erhöhen gleichzeitig die Qualitätsanforderungen, was finanziell schwächere Werke zum Ausscheiden veranlasst und integrierte Marktführer begünstigt, die den Compliance-Aufwand absorbieren können. Die Fortsetzung der Politik signalisiert Pekings Sichtweise, dass Batterien ein strategischer Exportmotor sind und nicht nur eine inländische industrielle Priorität.

Schnelles inländisches Wachstum der Elektrofahrzeugverkäufe steigert die installierte Batterienachfrage

Die NEV-Verkäufe erreichten 2024 9,5 Millionen Einheiten, was die Durchdringung auf 35,7 % anhob und die jährliche installierte Batterienachfrage auf über 400 GWh trieb. Automobilhersteller wechseln von 50–60 kWh-Paketen in Kompaktlimousinen zu 80–100 kWh-Konfigurationen für SUVs, was den Batterieinhalt pro Fahrzeug seit 2022 um rund 30 % erhöht. Auslandslieferungen sorgen für weiteren Auftrieb; über 1,2 Millionen in China gebaute NEVs wurden 2024 nach Europa und Südostasien exportiert, wobei jedes lokal gefertigte Zellen benötigt, um die Ursprungsregeln zu erfüllen. Folglich müssen Gigafabriken gleichzeitig inländische und Exportkanäle bedienen, was die Abnahmerennen zwischen CATL, BYD und CALB mit Volkswagen, Stellantis und thailändischen Start-ups intensiviert.[2]Financial Times Reporters, "Indonesia's Nickel Export Curbs Rattle Chinese Cathode Producers," Financial Times, ft.com

Massive Investitionsankündigungen von erstklassigen Zellenherstellern

CATLs USD 7,8 Milliarden teures Werk in Ungarn, BYDs sechs neue Festlandanlagen mit insgesamt 150 GWh und CALBs 50-GWh-Erweiterung in Chengdu überschreiten gemeinsam 2 TWh geplanter Kapazität bis 2028. Diese Verpflichtungen kommen, obwohl die Auslastung bei 50 % verharrt – ein Missverhältnis, das durch Hochlaufrennen und provinzielle Anreizpakete entstanden ist. Das strategische Kalkül beruht darauf, Skaleneffekte vor Europas Verboten für Verbrennungsmotoren zu sichern und Landgewährungen zu nutzen, die an BIP-Ziele geknüpft sind. Die Kehrseite ist zunehmender Preisdruck; LFP-Zellen fielen Ende 2024 auf USD 53 pro kWh, was die Margen für alle außer den Technologieführern erodiert.

Integration der Batterierecycling senkt die Volatilität der Rohstoffkosten

Neue GB/T 44132-2024-Regeln setzen die Lithiumrückgewinnung auf 90 % und Nickel-Kobalt-Mangan auf über 98 % fest und schaffen damit eine formalisierte End-of-Life-Versorgungsschleife. Schätzungsweise 1 Million Tonnen ausgemusterter Batterien, die bis 2025 in das System eingespeist werden, könnten 150.000 Tonnen Lithiumkarbonat-Äquivalent ergeben, was etwa 15 % der Primärproduktion von 2024 entspricht. CATL und BYD haben Recyclingtöchter integriert, die die Kosten für Kathodenvorläufer um ein Drittel senken und geopolitische Schwankungen bei indonesianischem Nickel oder chilenischem Lithium abpuffern. Obligatorische Rückverfolgbarkeit leitet Schrott in zertifizierte Kanäle, konzentriert den Durchsatz bei erstklassigen Betreibern und verdrängt informelle Netzwerke.[3]Ministry of Industry and Information Technology, "GB/T 44132-2024 Battery Recycling Standard," miit.gov.cn

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängigkeit bei Hochnickel-Kathodenvorläufern | -1.7% | National, akut für NMC-fokussierte Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strengere Normen für Abwasser- und Lösemittelemissionen erhöhen die Compliance-Kosten | -0.9% | National, stärkere Belastung für Inlandswerke | Mittelfristig (2–4 Jahre) |

| Drohendes Überkapazitätsrisiko inmitten aggressiver Gigafabrik-Erweiterungen | -2.4% | National, konzentriert in Küstenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Engpass bei Flockengraphit-Versorgung verzögert Anodenskalierungspläne | -1.2% | National, Spillover-Effekte durch Exportkontrollen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit bei Hochnickel-Kathodenvorläufern

Rund 70 % des in NMC 811- und NCA-Kathoden verwendeten Nickelsulfats stammt aus Indonesien, was chinesische Hersteller an potenzielle Exportquoten und Währungsschwankungen bindet. Ein vorübergehender Erz-Exportstopp Anfang 2024 ließ die Nickelsulfatpreise um 40 % steigen, während Kobaltlieferungen aus der Demokratischen Republik Kongo ähnliche geopolitische Risiken tragen. Hersteller schwenken auf LFP um, um das Exposure zu reduzieren, doch Premium-Elektrofahrzeugmodelle mit einer Reichweite von über 500 km benötigen weiterhin Hochnickel-Chemien, was einen beträchtlichen Teil der Nachfrage anfällig für vorgelagerte Störungen lässt.

Drohendes Überkapazitätsrisiko inmitten aggressiver Gigafabrik-Erweiterungen

Die installierte Kapazität stieg 2024 auf rund 2.500 GWh gegenüber nur 1.250 GWh an Lieferungen, was die Auslastung auf 50 % drückte und einen Preiskampf auslöste, der die Bruttomargen für die meisten Akteure unter 10 % komprimierte. Das MIIT hat die Provinzen gewarnt, neue Genehmigungen einzuschränken, doch lokale Regierungen werben weiterhin um Investitionen für Beschäftigungsgewinne. Wenn die Elektrofahrzeugakzeptanz im Ausland nachlässt oder Zölle steigen, könnte China einem langwierigen Bereinigungsprozess gegenüberstehen, bei dem Notverkäufe und Insolvenzen das Feld im chinesischen Markt für die Herstellung von Elektrofahrzeugbatterien weiter konsolidieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: LFP-Dominanz inmitten aufkommender Alternativen

LFP beherrschte im Jahr 2025 rund 69,42 % der Lithium-Ionen-Lieferungen, dank 30 % Kosteneinsparungen gegenüber NMC 811, einer Lebensdauer von über 3.000 Zyklen und der Freiheit von Kobalt-Exposure. BYDs Blade-Batterie bewies, dass prismatisches LFP Nageldurchdringungstests ohne thermisches Durchgehen bestehen kann, was Premium-OEMs überzeugte. Hochnickel-NMC-Zellen werden weiterhin in reichweitenorientierten Flaggschiffen wie Teslas Model S Plaid eingesetzt, doch ihr Anteil erodiert, da Zell-zu-Pack-Designs die LFP-Energiedichte auf 180 Wh/kg treiben. Natrium-Ionen-, Festkörper- und Lithium-Schwefel-Chemien expandieren gemeinsam mit einer CAGR von 35,12 %, was eine Absicherung gegen künftige Lithium- oder Nickelpreisanstiege signalisiert. Pilot-Natrium-Ionen-Linien starten im Juni 2025 mit einer Massenproduktion bei 175 Wh/kg und einer Toleranz von -40 °C, ideal für nördliche Nutzfahrzeugflotten. Insgesamt puffert die Chemiediversifizierung das Versorgungsrisiko und positioniert den chinesischen Markt für die Herstellung von Elektrofahrzeugbatterien für Mehrchemie-Flexibilität.

Die Marktgröße des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien für LFP-Zellen lag 2025 bei nahezu USD 41,18 Milliarden und wird bis 2031 voraussichtlich USD 94,35 Milliarden übersteigen, da die Kostenparität mit Verbrennungsantrieben die Akzeptanz beschleunigt. Festkörperprogramme von CATL, BYD und Envision AESC zielen auf >400 Wh/kg ab, stehen aber noch vor Stabilitätshürden an der Festelektrolyt-Grenzfläche, was sie bis 2026–2027 vorkommerziell hält. Dennoch erschließt frühzeitiges Investment Optionalität für technologische Sprünge in der Mitte des Jahrzehnts. NCA bleibt eine Nische (<5 % Anteil) aufgrund seines höheren Kobaltgehalts und der begrenzten inländischen OEM-Einführung. Der Chemie-Mix des Marktes veranschaulicht Chinas Strategie, das Rohstoff-Exposure zu reduzieren und gleichzeitig Leistungsreserven für Premium-Exportmodelle zu erhalten.

Nach Zellformat: Prismatischer Aufschwung durch Fertigungseffizienz

Pouch-Designs führten 2025 mit 54,35 %, geschätzt für ihre volumetrische Effizienz in unregelmäßigen Fahrzeugarchitekturen. Doch prismatische Varianten skalieren mit einer CAGR von 21,03 %, da automatisiertes Stapeln Handhabungsschritte reduziert und integrierte Kühlkanäle thermische Gradienten um 15–20 % verringern. BYDs Blade und CATLs Qilin setzen auf Langformat-Prismen, um Modulrahmen zu eliminieren und die volumetrische Dichte auf 255 Wh/L zu erhöhen. Zylindrische 46-mm-Zellen, obwohl nur 15 % der Lieferungen, zielen auf Hochleistungslimousinen ab, bei denen Energiedichte wichtiger ist als Kosten. Der Wandel unterstreicht, wie Produktionsökonomie die Formatwahl leitet: Prismatisch eignet sich für Hochvolumen-, Niedrigmix-Linien; Pouch unterstützt Luxusderivate; Zylindrisch bedient Leistungsnischen.

Innerhalb dieser Neuausrichtung wird die Marktgröße des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien für prismatische Zellen zwischen 2025 und 2031 voraussichtlich fast verdreifacht, was die Gesamt-CAGR des Marktes übertrifft, da sich Zell-zu-Pack-Designs verbreiten. Reduzierte Ausschussraten und niedrigere Werkzeugkosten begünstigen die Einführung prismatischer Formate weiter. Unterdessen konsolidiert sich die Pouch-Kapazität bei Akteuren mit ausgefeilter Wickelkompetenz, und das zylindrische Wachstum hängt davon ab, dass Automobilhersteller 46-mm-Formate über mehrere Plattformen hinweg standardisieren. Die Formatvielfalt spiegelt daher OEM-Segmentstrategien wider, konvergiert jedoch auf gemeinsame Ziele der Dichtesteigerung und Kosteneffizienz.

Nach Antrieb: BEV-Dominanz durch Infrastrukturausbau gestärkt

Batterieelektrische Fahrzeuge (BEVs) absorbierten 2025 82,15 % der Batterienachfrage und sollten bis 2031 eine CAGR von 17,55 % aufrechterhalten, weit überlegen gegenüber Plug-in-Hybridfahrzeugen (PHEVs). BEV-Architekturen verzichten auf Verbrennungskomponenten, automatisieren die Produktion und senken die Betriebskosten über die Lebensdauer um 15–20 %. Chinas öffentliches Ladenetz überschritt 2024 2,5 Millionen Stationen und linderte die Reichweitenangst in Städten der obersten Kategorie. Das Politikdesign vergibt höhere NEV-Gutschriften an BEVs und lenkt Automobilhersteller-Investitionen weg von der Doppelantriebskomplexität. Folglich konzentriert sich die Kapazitätsplanung im chinesischen Markt für die Herstellung von Elektrofahrzeugbatterien zunehmend auf 60–100 kWh-Paketformate.

PHEV- und HEV-Module bleiben Übergangsprodukte. PHEVs hielten 2025 rund 15,4 % der Antriebsnachfrage, stehen aber vor abnehmender Relevanz, da sich das Schnellladen landesweit ausbreitet. HEVs, die auf Batterien unter 2 kWh für Leerlaufstopp-Funktionen angewiesen sind, machen einen vernachlässigbaren Anteil aus und sind rückläufig. Der Antriebsmix deutet darauf hin, dass Batteriehersteller Großformat-Zelllinien priorisieren und damit die Skalenvorteile für Lieferanten weiter konsolidieren, die auf Langstrecken-BEV-Plattformen ausgerichtet sind.

Nach Fahrzeugtyp: Personenkraftwagen führen, leichte Nutzfahrzeuge beschleunigen

Personenkraftwagen erfassten 2025 87,76 % des Verbrauchs, angetrieben durch die Verbraucherakzeptanz von Kompaktlimousinen und Crossovern. Doch leichte Nutzfahrzeuge (LCVs) sind der Wachstumsschwerpunkt und expandieren bis 2031 mit einer CAGR von 19,11 %, da Städte der ersten Kategorie Dieselbeschränkungen für Flotten der letzten Meile einführen. LCV-Betreiber betonen die Gesamtbetriebskosten, was sie empfänglich für langzyklische LFP- oder Natrium-Ionen-Pakete macht, die >3.000 Zyklen versprechen. CATLs Natrium-Ionen-Einführung zielt genau auf dieses Segment ab und bietet Kältebeständigkeit und Rohstoffeinsparungen. Mittel- und Schwerlastkraftwagen bleiben noch in den Anfängen (<5 % Anteil), könnten aber skalieren, sobald Megawatt-Schnellladestationen auf Autobahnen verbreitet sind.

Die Marktgröße des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien im Zusammenhang mit LCVs wird bis 2031 voraussichtlich vervierfacht, was Inlands-Gigafabriken in der Nähe von Frachtkorridoren unterstützt. Busse stagnieren, da frühe Adoptionszyklen reifen, und Zweirad-Batterien liefern trotz hohem Volumen aufgrund von 1–3 kWh-Paketgrößen marginale Einnahmen. Während Personenkraftwagen daher das absolute Volumen untermauern, entwickeln sich LCVs zu einem Margenhebel innerhalb des gesamten chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien.

Geografische Analyse

Chinas Batterie-Fußabdruck ist zwischen exportorientierten Küstenzentren und ressourcenzentrierten Inlandskorridoren aufgeteilt. Küstenprovinzen – Jiangsu, Guangdong und Fujian – beherbergen rund 60 % der installierten Kapazität und nutzen die Nähe zu den Häfen Shanghai und Shenzhen für Lieferungen nach Europa. CATLs Basis in Ningde und BYDs Komplex in Shenzhen profitieren von tiefen Lieferökosystemen und qualifizierten Arbeitskräften. Doch Landknappheit, steigende Kosten und strengere Emissionsvorschriften drängen inkrementelle Gigawattstunden-Pipelines ins Landesinnere. Westliche Provinzen wie Qinghai und Sichuan bieten nun einen Logistikkostenvorteil von 20–25 %, indem sie Werke in der Nähe von Lithiumsoleseen und Spodumenminen ansiedeln; Qinghai allein liefert 50 % des nationalen Lithiumkarbonats.

Zentralprovinzen – Henan, Hubei und Anhui – bieten mittelpreisige Fertigungsknoten mit Hochgeschwindigkeits-Bahnverbindungen zu Exporthäfen. CALBs Chengdu-Linie und SVOLTs Changzhou-Campus veranschaulichen diese Mittelkorridorpositionierung, die Inlandsanreize mit Exportlogistik ausbalanciert. Erneuerbare-Energie-reiche Regionen wie die Innere Mongolei bieten vergünstigten Industriestrom, der die Kathodensinterskosten um bis zu einem Fünftel senkt und den ökologischen Fußabdruck verbessert. Das Ergebnis ist ein Mehrknoten-Produktionsgitter: Küstenwerke bedienen Exporte, westliche Zellen nutzen die Rohstoffnähe, und zentrale Knotenpunkte bedienen inländische OEMs.

Subventionswettbewerb prägt die Karte. Sichuan gewährte CATL eine jahrzehntelange Grundsteuerbefreiung und halbpreisiges Land für ein 50-GWh-LFP-Werk; Guangdong beschleunigte Genehmigungen, um BYDs 80-GWh-Erweiterung in Shenzhen zu sichern. Während Anreize die Technologiediffusion beschleunigen und Wissenstransferklauseln erfordern, riskieren sie auch die Verfestigung struktureller Überkapazitäten. Dennoch diversifiziert die geografische Verlagerung das Risiko und stärkt die Resilienz des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien.

Wettbewerbslandschaft

Die drei größten Lieferanten – CATL, BYD und CALB – hielten 2024 rund 75 % der inländischen Lieferungen, was eine hohe Konzentration unterstreicht, auch wenn Überkapazitäten die Margen komprimieren. CATL betont Technologieführerschaft und Übersee-Lokalisierung und baut ein USD 7,8 Milliarden teures Werk in Ungarn, um BMW, Ford und Stellantis gemäß EU-Regeln zu beliefern. BYD setzt auf vertikale Integration, beliefert seine Dynasty- und Ocean-Fahrzeugreihen und verkauft selektiv an Tesla und Toyota, was es vor Preisschwankungen schützt, aber externe Einnahmen begrenzt. CALB zielt auf Nutzfahrzeuge ab und nutzt LFP-Ökonomie, um Geely- und Chery-Verträge zu gewinnen.

Technologieinnovation treibt die Differenzierung voran. CATLs Qilin integriert Kühlplatten in die Zelle, erreicht 255 Wh/kg und ermöglicht OEMs, die Reichweite zu erhöhen, ohne Pakete zu vergrößern. BYDs Blade besteht Nageldurchdringungssicherheitstests und überzeugt Premium-OEMs von der LFP-Eignung. SVOLTs kobaltfreie NMX-Kathode, 2024 eingeführt, beseitigt das Konfliktmineral-Exposure und entspricht der NMC-Energiedichte. Patentanmeldungen unterstützen diese Schritte: CATL reichte 2024 über 1.200 Batterie-Patente ein, und BYD reichte über 800 ein, mit Fokus auf Zell-zu-Karosserie-Integration und Wärmekontrolle.[4]World Intellectual Property Organization, "Patent Filings by Leading Battery Makers, 2024," wipo.int

Neue Marktteilnehmer suchen nach Nischenmöglichkeiten. HiNa Battery und Qing Tao Energy verfolgen Natrium-Ionen- und Festkörpernischen, in denen der Skaleneffekt etablierter Lithium-Ionen-Hersteller weniger Vorteile bietet. Risikokapital und Provinzförderungen unterstützen ihre Kommerzialisierungszeitpläne für 2026–2027. Unterdessen suchen zweitklassige Akteure wie Gotion und EVE Differenzierung durch vertikale Materialintegration oder Exportlizenzpartnerschaften. Der übergreifende Wettbewerb im chinesischen Markt für die Herstellung von Elektrofahrzeugbatterien dreht sich um Technologieschutzgräben und Kostenkurven, da die Rohstoff-LFP-Preise auf USD 50 pro kWh sinken und eine innovationsgetriebene Margenverteidigung erfordern.

Marktführer der Branche der Herstellung von Elektrofahrzeugbatterien in China

BYD Co. Ltd

Panasonic Corporation

CALB (China Aviation Lithium Battery)

SVOLT Energy Technology

Gotion High-Tech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CATL begann mit der Massenproduktion von Natrium-Ionen-Zellen mit 175 Wh/kg für 24-V-Lkw-Hilfssysteme und erweiterte damit sein Chemieportfolio.

- September 2024: CATL bestätigte ein USD 7,8 Milliarden teures, 100-GWh-Werk in Debrecen, Ungarn, mit geplantem Produktionsstart 2025 für die Belieferung von Volkswagen und Stellantis.

- August 2024: BYD begann mit dem Bau von sechs Festlandwerken mit insgesamt 150 GWh, um sein Ziel von 4 Millionen Elektrofahrzeugverkäufen bis 2026 zu unterstützen.

- August 2024: CALB stellte USD 1,3 Milliarden bereit, um seinen Standort in Chengdu um 50 GWh zu erweitern, mit Schwerpunkt auf LFP-Zellen für leichte Nutzfahrzeuge.

Berichtsumfang des chinesischen Marktes für die Herstellung von Elektrofahrzeugbatterien

Der Markt für die Herstellung von Elektrofahrzeugbatterien in China erlebt ein schnelles Wachstum, angetrieben durch den aggressiven Vorstoß des Landes in Richtung Elektrifizierung und sauberer Energie. Der Markt erlebt ein schnelles Wachstum, angetrieben durch zunehmende Elektrofahrzeugakzeptanz und staatliche Anreize. Zu den wichtigsten Materialien für die Batterieproduktion gehören Lithium, Kobalt, Nickel und Graphit. Die Nachfrage wird durch Chinas Ambitionen angeheizt, ein führender Elektrofahrzeugmarkt zu werden, was Investitionen und Innovationen in der Batterieherstellung fördert.

Der chinesische Markt für die Herstellung von Elektrofahrzeugbatterien ist segmentiert nach Batteriechemie (Lithium-Ionen (NMC, NCA, LFP, LTO), Nickel-Metallhydrid (NiMH), Blei-Säure und Neue Festkörper-/Natrium-Ionen-Technologien), nach Zellformat (Zylindrisch, Prismatisch und Pouch), nach Antrieb (BEV, PHEV, HEV), nach Fahrzeugklasse (Personenkraftwagen, Leichte Nutzfahrzeuge, Mittel- und Schwerlastkraftwagen, Busse und Reisebusse sowie Zwei- und Dreiräder). Der Bericht deckt auch die Marktgröße und Prognosen für den chinesischen Markt für die Herstellung von Elektrofahrzeugbatterien im gesamten Land ab. Der Bericht bietet die Marktgröße und Prognosen in Umsatz (USD) für alle oben genannten Bereiche.

| Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) | |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Nach Zellformat | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Antrieb | Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Hybridfahrzeug (HEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für die Herstellung von Elektrofahrzeugbatterien im Jahr 2026?

Der Markt liegt 2026 bei nahezu USD 68,37 Milliarden.

Welche Chemie dominiert heute die Zellenproduktion?

LFP hält rund 69,42 % der Lieferungen von 2025 und wird aufgrund von Kosten- und Sicherheitsvorteilen bevorzugt.

Warum gewinnen prismatische Zellen gegenüber Pouch-Designs an Boden?

Automatisiertes Stapeln und integrierte Kühlung machen prismatische Formate kostengünstiger zu skalieren und einfacher auf Paketebene zu montieren.

Welche Risiken bedrohen die künftige Kapazitätsauslastung?

Überkapazitäten durch aggressive Gigafabrik-Erweiterungen und die Abhängigkeit von importiertem Nickelsulfat könnten die Werksauslastung und die Margen drücken.

Wann werden Natrium-Ionen-Batterien kommerzielle Skalierung erreichen?

CATL begann im Juni 2025 mit der Massenproduktion für Hilfssysteme von Nutzfahrzeugen, mit breiteren Anwendungen, die nach 2026 erwartet werden.

Seite zuletzt aktualisiert am: