Marktgröße und Marktanteil für Batteriewerkstoffe für Elektrofahrzeuge in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

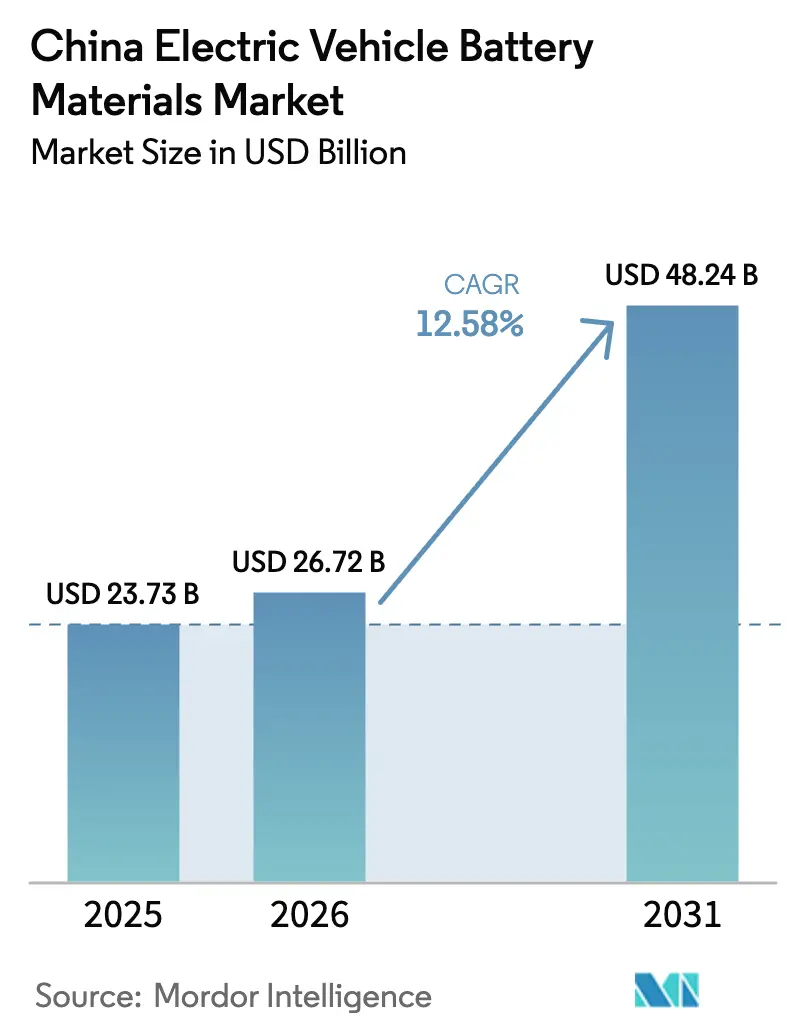

| Marktgröße im Basisjahr (2025) | 23.73 Milliarden US-Dollar |

| Marktgröße (2026) | 26.72 Milliarden US-Dollar |

| Marktgröße (2031) | 48.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Batteriewerkstoffe für Elektrofahrzeuge in China durch Mordor Intelligence

Die Marktgröße für Batteriewerkstoffe für Elektrofahrzeuge in China wird voraussichtlich von 23,73 Milliarden USD im Jahr 2025 auf 26,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,58 % über den Zeitraum 2026–2031 48,24 Milliarden USD erreichen.

Starke politische Unterstützung, angeführt durch die MIIT-Haltbarkeitsstandards 2025, beschleunigt Investitionen in Chemien der nächsten Generation und sichert die inländische Versorgung.[1]Ministerium für Industrie und Informationstechnologie, „Standardisierungsarbeitsplan 2025 für die Batterieindustrie”, MIIT.gov.cn Die rasche Elektrifizierung von Personen- und Nutzfahrzeugflotten hält die Nachfrage nach Kathoden-, Anoden- und Hilfsmaterialien auf einem Aufwärtskurs, da Fahrzeughersteller darum wetteifern, kritische Vorleistungen zu lokalisieren.[2]Staatsrat der Volksrepublik China, „Arbeitsplan zur Stabilisierung des Wachstums (2025–2026)”, Gov.cn Das Kapital verlagert sich weiterhin von nickel- und kobaltintensiven NMC-Kathoden hin zu Lithiumeisenphosphat (LFP) und Lithiummanganeisenphosphat (LMFP)-Varianten, da Hersteller sich gegen Rohstoffvolatilität absichern. Parallel dazu skalieren die Provinzen Jiangxi, Sichuan und Qinghai die Verarbeitung von Spodumen zu Hydroxid sowie die Lepidolith-Verarbeitung, um das Defizit bei batteriegradeigenen Lithium- und Phosphatlieferungen zu verringern. Die Wettbewerbsdynamik bleibt intensiv: CATL und BYD behalten durch vertikale Integration einen Kostenvorteil, während mittelständische Unternehmen indonesische Nickel-Joint-Ventures anstreben, um die Rohstoffkosten auszugleichen.

Wichtigste Erkenntnisse des Berichts

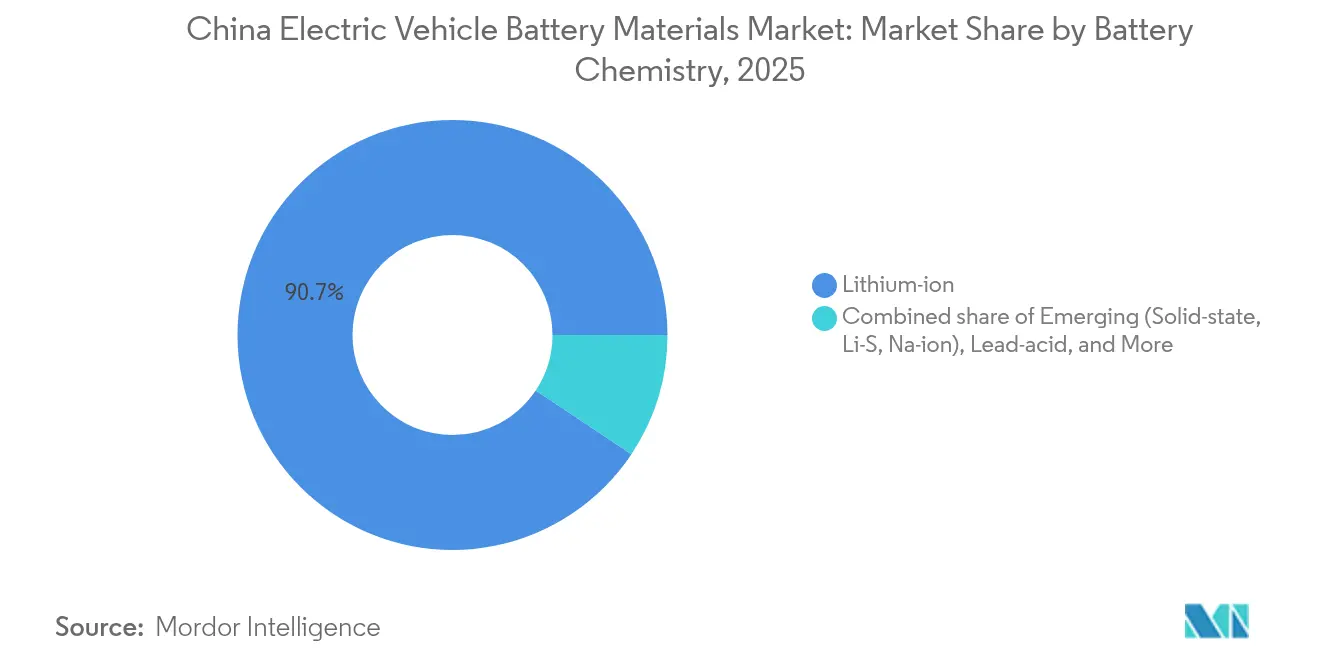

- Nach Batteriechemie entfiel im Jahr 2025 ein Marktanteil von 90,65 % auf Lithium-Ionen im Markt für Batteriewerkstoffe für Elektrofahrzeuge in China, während neue Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Alternativen bis 2031 mit einer CAGR von 35,62 % wachsen sollen.

- Nach Material entfielen 61,78 % des Umsatzes 2025 auf Kathodenmaterialien, während das Segment „Sonstiges” – Bindemittel, leitfähige Additive und Wärmeübergangsmaterialien – bis 2031 die schnellste CAGR von 24,05 % verzeichnen wird.

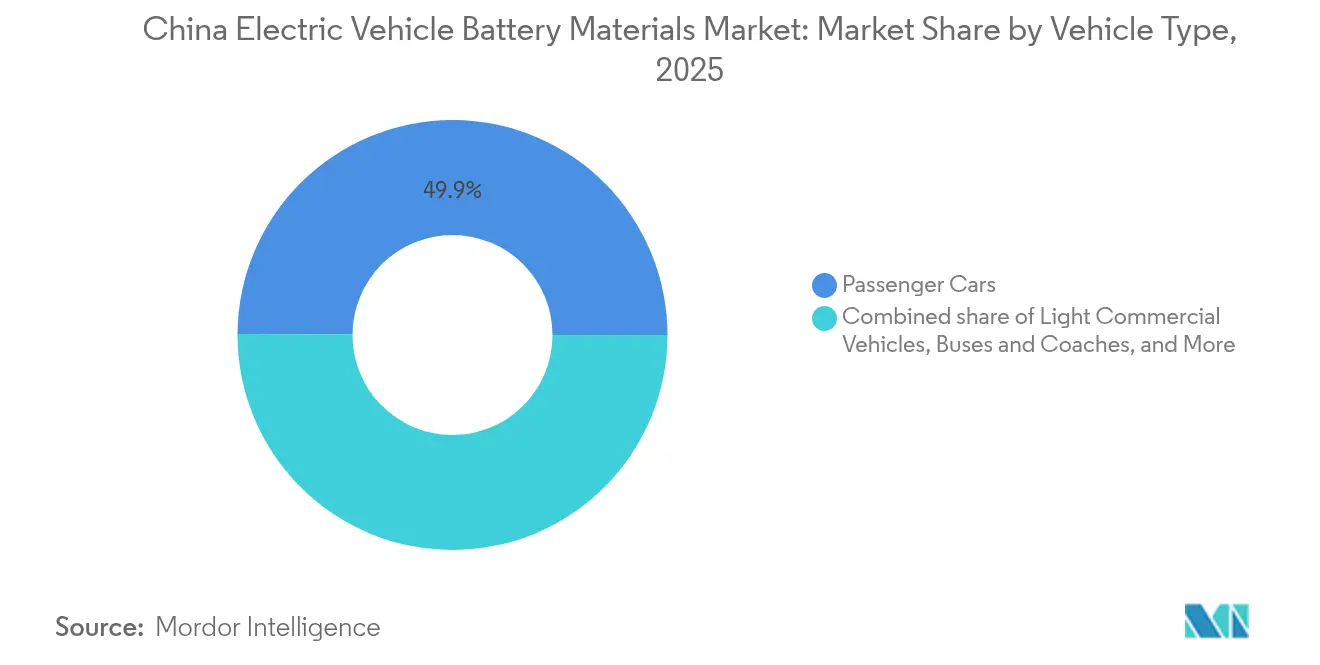

- Nach Fahrzeugtyp hielten Personenkraftwagen 49,92 % des Wertes 2025 und werden voraussichtlich die schnellste CAGR von 14,88 % im Zeitraum 2026–2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Batteriewerkstoffe für Elektrofahrzeuge in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der inländischen Elektrofahrzeugproduktion nach dem NEV-3.0-Mandat 2025 | +3.2% | National, mit Konzentration im Yangtze-Flussdelta und im Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| Aggressive Kathoden-zu-LFP-Substitution zur Begrenzung des Nickel-/Kobaltexposure | +2.8% | National, insbesondere Kathoden-Cluster in Fujian und Guangdong | Mittelfristig (2–4 Jahre) |

| Lokalisierungsbestrebungen für hochreines Lithiumcarbonat und Phosphatversorgung | +2.1% | Lithiumkorridore in Jiangxi, Sichuan und Qinghai | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Batteriewechselkorridore für Schwerlastkraftwagen | +1.5% | Nationale Hauptrouten, Pilotgebiete in Fujian, Hebei und der Inneren Mongolei | Langfristig (≥ 4 Jahre) |

| EU/US-Zollmauern beschleunigen die Strategie des Batterieexports | +1.3% | Global, mit primären Auswirkungen auf exportorientierte Hersteller in Jiangsu und Fujian | Mittelfristig (2–4 Jahre) |

| Kapitalmarktpräferenz für kohlenstoffarme Materiallieferketten (Grüne-Anleihen-Quote) | +0.9% | National, begünstigt vertikal integrierte Produzenten mit ESG-Offenlegung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der inländischen Elektrofahrzeugproduktion nach dem NEV-3.0-Mandat 2025

Politische Ziele, die den NEV-Anteil bis 2040 auf 85 % anheben sollen, beeinflussen bereits die Beschaffungsprognosen, da jeder Anstieg des Marktanteils um einen Prozentpunkt fast 20.000 Tonnen zusätzliche Kathodennachfrage erzeugt.[3]Gesellschaft der Automobilingenieure Chinas, „Technologie-Roadmap 3.0 für Fahrzeuge mit neuer Energie”, Sae-china.org Provinzen verknüpfen Automobilquoten mit BIP-Zielen und beschleunigen so die Genehmigungen für neue Materialanlagen, auch wenn die Regulierungsbehörden die Umweltstandards anheben. Recyclinganforderungen von 65 % für Antriebsbatterien bis 2025 schaffen ein geschlossenes System, das den primären Lithiumbedarf bis 2028 jährlich um 12–15 % senken könnte. Die regionalen Reaktionen unterscheiden sich: Guangdong beschleunigte die Fahrzeugziele, um die Fertigung zu sichern, während Sichuan die vorgelagerte Raffination betonte. Lieferanten, die beide Provinzen bedienen können, sichern sich langfristige Abnahmeverträge, die die Einnahmen stabilisieren.

Aggressive Kathoden-zu-LFP-Substitution zur Begrenzung des Nickel-/Kobaltexposure

LFP-Packs kosten 53 USD pro kWh gegenüber 75–80 USD für hochnickeliges NMC, was den LFP-Anteil bei Personen-Elektrofahrzeugen 2024 auf 55–60 % treibt.[4]Bloomberg, „Chinas LFP-Batteriekosten erreichen 2024 ein Rekordtief”, Bloomberg.com BYDs Blade-Architektur entfernte Modulgehäuse und erfüllt die Reichweitenanforderungen von 400–500 km, wodurch der historische Energiedichtevorteil von NMC untergraben wird. LMFP-Kathoden erhöhen die Energiedichte um 15–20 % und erweitern den adressierbaren Markt von LFP. Allerdings entscheiden sich Premiummodelle mit einem Bedarf von mehr als 600 km Reichweite weiterhin für NMC, was eine zweigeteilte Chemiemischung aufrechterhält. Lieferanten, die sowohl LFP- als auch hochnickelhaltige Linien halten, können die Produktion bei Metallpreisschwankungen flexibel anpassen und so die Margen gegen Rohstoffschwankungen schützen.

Lokalisierungsbestrebungen für hochreines Lithiumcarbonat und Phosphatversorgung

Die inländische Lithiumcarbonatproduktion stieg 2024 um 47 % auf 680.000 t LCE, doch Importe von 230.000 t verdeutlichten anhaltende Lücken bei batteriegradeigenen Hydroxiden. Jiangxi gewährt nun Steuerbefreiungen für Konverter, die Reinheitsschwellen von 99,5 % erfüllen, während Sichuan-Subventionen die Lepidolith-Gewinnung wiederbeleben, um die Rohstoffbasis zu diversifizieren. Hydroxidaufschläge weiteten sich auf 18 % gegenüber Carbonat aus, da NMC-Produzenten die Versorgung sicherten. Die inländische Raffination schützt China vor möglichen Exportkontrollen, die in Australiens Überprüfung kritischer Mineralien 2024 angedeutet wurden. Integrierte Bergbauunternehmen genießen daher niedrigere Transportkosten und günstige Grüne-Anleihen-Konditionen, die an die Kohlenstoffintensität geknüpft sind.

Staatlich geförderte Batteriewechselkorridore für Schwerlastkraftwagen

CATL und Sinopec planen 10.000 Wechselstationen, von denen jede 6–8 Pufferpacks benötigt, was die materialintensität pro Fahrzeug vervielfacht. Schwerlastkraftfahrer senken die Investitionsausgaben um bis zu 50 %, wenn die Batterien im Eigentum des Anlagenbetreibers verbleiben, was die Amortisationszeiten verkürzt. Die NDRC subventioniert 30 % der Stationsinvestitionen entlang von 15 Hauptkorridoren. Allerdings riskieren abweichende Packstandards eine Fehlinvestition, wenn bis 2026 keine Konvergenz erreicht wird. Materiallieferanten, die mit dominanten Plattformen abgestimmt sind, werden wiederkehrende Nachfrage nach Ersatzpacks, Separatoren und Elektrolyten sichern, da Wechselzyklen den Verschleiß beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Spodumen-Auktionspreise ≥ 1.350 USD/t | -1.8% | Global, betrifft chinesische Importeure, die von australischen Lieferungen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Umweltprüfungen verschärfen HF-basierte Nassverfahren-Kathodenanlagen | -1.2% | Kathoden-Produktionscluster in Hunan, Jiangxi und Guangdong | Mittelfristig (2–4 Jahre) |

| IP-Beschränkungen bei Anoden der nächsten Generation mit hohem Siliziumanteil, die von ausländischen Unternehmen gehalten werden | -0.7% | National, schränkt Energiedichteverbesserungen für Premium-Elektrofahrzeuge ein | Langfristig (≥ 4 Jahre) |

| Überkapazitätsrisiko durch geplante Kathodenlinien von 2 TWh bis 2028 | -1.4% | National, betrifft insbesondere mittelständische Produzenten ohne OEM-Partnerschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Spodumen-Auktionspreise ≥ 1.350 USD/t

Terminkontrakte deuten auf einen Spodumen-Boden nahe 1.350 USD/t hin, bedingt durch die Angebotskonzentration in Westaustralien, was Konverter einem Margendruckrisiko aussetzt, wenn die gelieferten Kosten 1.200 USD/t LCE übersteigen. Große Konverter sichern sich mit Festrabatt-Abnahmeverträgen ab, während kleinere Akteure auf den teureren Lepidolith-Rohstoff ausweichen und dabei Rentabilität opfern, um die Importabhängigkeit zu reduzieren. Fahrzeugchemien bleiben für Reichweiten von mehr als 400 km lithiumabhängig, was die Spodumenpreise strukturell erhöht hält.

Umweltprüfungen verschärfen HF-basierte Nassverfahren-Kathodenanlagen

Überraschungsinspektionen legten 2024 12 Vorläuferanlagen still und trieben die Spotaufschläge für hochnickelhaltige Kathoden um 5–8 %. Compliance-Nachrüstungen kosten 8–12 Millionen USD pro 10.000-t-Linie und senken die Margen um 3–5 Prozentpunkte. Provinzen, die eine zentralisierte Abfallbehandlung anbieten – insbesondere Fujian –, ziehen neue Kapazitäten an, während verstreute Cluster in Jiangxi vor dem Rückzug oder der LFP-Umrüstung stehen. Diese regulatorische Spreizung beschleunigt die geografische Konsolidierung und verankert eine strukturelle Kostenlücke zugunsten integrierter Produzenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Dominanz von Lithium-Ionen steht vor Nischenstörungen

Lithium-Ionen behielt im Jahr 2025 einen Marktanteil von 90,65 % im Markt für Batteriewerkstoffe für Elektrofahrzeuge in China, was auf fest verankerte Lieferketten und eine breite OEM-Akzeptanz zurückzuführen ist. Neue Chemien werden mit einer CAGR von 35,62 % prognostiziert, angetrieben durch CATLs Natrium-Ionen-Packs, die nun in Einstiegs-Elektrofahrzeugen eingesetzt werden. Festkörper-Prototypen haben in kommerziellen Limousinen eine halbfeste Konfiguration von 360 Wh/kg erreicht, was auf eine schrittweise, nicht über Nacht erfolgende Verdrängung der bestehenden Zellen hindeutet.

Chinesische Produzenten balancieren Kosten und Energiedichte: LFP bedient Massenmarkt-Limousinen, hochnickeliges NMC verankert Premiumsegmente, und Natrium-Ionen zielt auf Mobilität mit geringer Reichweite ab. Blei-Säure hält sich in der ländlichen Mikromobilität, verliert aber weiterhin Marktanteile, da die Kosten für Lithiumchemie unter 100 USD/kWh fallen. Die NiMH-Nachfrage mit Hybridfokus schwindet, da japanische OEMs auf Plug-in-Systeme umsteigen und die beschaffbaren Metallhydrid-Inputs jährlich um fast 18 % reduzieren.

Nach Material: Kathodendominanz trifft auf Hilfsinnovation

Kathoden trugen 2025 61,78 % zur Marktgröße für Batteriewerkstoffe für Elektrofahrzeuge in China bei, doch gesättigte Kapazitäten und Rohstoffschwankungen verlagern den Margenfokus auf Bindemittel, Additive und Wärmeübergangsschnittstellen – das Segment „Sonstiges” wächst mit einer CAGR von 24,05 %. Separatorspezialisten bringen 7–9 µm keramikbeschichtete Folien auf den Markt, die 3C-Schnellladen ermöglichen, während Elektrolytunternehmen filmbildende Additive hinzufügen, um mehr als 2.000 Zyklen zu überschreiten und die Haltbarkeitsspezifikationen für den Batteriewechsel zu erfüllen.

Anodenlieferanten begegnen US-amerikanischen Graphitbeschränkungen, indem sie inländische synthetische Linien skalieren und Silizium-Kohlenstoff-Mischungen entwickeln, die ausländische Patentlandschaften umgehen. LMFP- und Hochspannungs-Spinell-Kathoden eröffnen Wege für Mangan- und Eisenlieferketten und verringern die Nickel-/Kobaltabhängigkeit. Das Ergebnis ist ein breiteres Materialportfolio, bei dem Hilfsinputs die Führung bei Sicherheit und Zykluslebensdauer übernehmen, auch wenn der Kathodenanteil dominant bleibt.

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Flotten beschleunigen

Personenkraftwagen machten 2025 49,92 % des Wertes im Markt für Batteriewerkstoffe für Elektrofahrzeuge in China aus, und eine CAGR von 14,88 % wird sie bis 2031 zentral halten. Sinkende Batteriekosten bringen Kompaktlimousinen zur Preisparität mit Fahrzeugen mit Verbrennungsmotor.

Schwerlastkraftwagen und Busse liefern trotz geringerer Stückzahlen eine überproportionale Materialintensität; Batteriewechselplattformen verdoppeln oder verdreifachen den Packbestand pro Fahrzeug. Leichte Nutzfahrzeugflotten, unter Druck durch E-Commerce-Logistik, setzen auf LFP-Packs für Langlebigkeit, und Zwei- und Dreiräder wechseln von Blei-Säure, da die Packpreise unter 150 USD/kWh fallen. Geländefahrzeug-Elektrofahrzeuge für Bergbau und Bauwesen fügen unregelmäßige, aber hochwertige Nachfrage hinzu und begünstigen thermisch stabile Chemien für anspruchsvolle Betriebszyklen.

Geografische Analyse

Östliche Küstencluster dominieren die mittel- und nachgelagerten Stufen, während sich Lithiumgewinnung und -raffination in westlichen Provinzen konzentrieren. Fujians Ningde-Hub verankert Kathoden- und Zellenkapazität rund um CATL und nutzt den Hafenzugang für die Importlogistik. Das Yangtze-Flussdelta beherbergt 70 % der Separator- und Elektrolytexporte, wobei integrierte Chemiekomplexe in Jiangsu und Zhejiang Rohstoffe bereitstellen.

Jiangxi liefert 35 % der nationalen Raffination, unterstützt durch Steuerbefreiungen für Anlagen, die Hochreinheitsschwellen erfüllen. Sichuans Wasserkraft senkt die Kohlenstoffintensität für die Hydroxidumwandlung und ermöglicht die Berechtigung für Grüne Anleihen sowie Finanzierungsrabatte von 50–80 Basispunkten. Die Innere Mongolei und Qinghai ziehen Recyclinginvestitionen an, die den Kreislauf schließen und rückgewonnene Metalle an Küstenzellenfabriken zurückliefern.

Exportverbindungen gestalten die Geografie um: Fujian und Jiangsu verwalten 70 % der ausgehenden Sendungen, während Gürtel-und-Straße-Korridore Kathoden- und Separatorvolumina zu ASEAN-Montagewerken leiten. Der Wettbewerb zwischen provinziellen Anreizen birgt das Risiko lokalisierter Überkapazitäten, da Land- und Energiesubventionen Projekte in Regionen ohne nachgelagerte Nachfrage ziehen.

Wettbewerbslandschaft

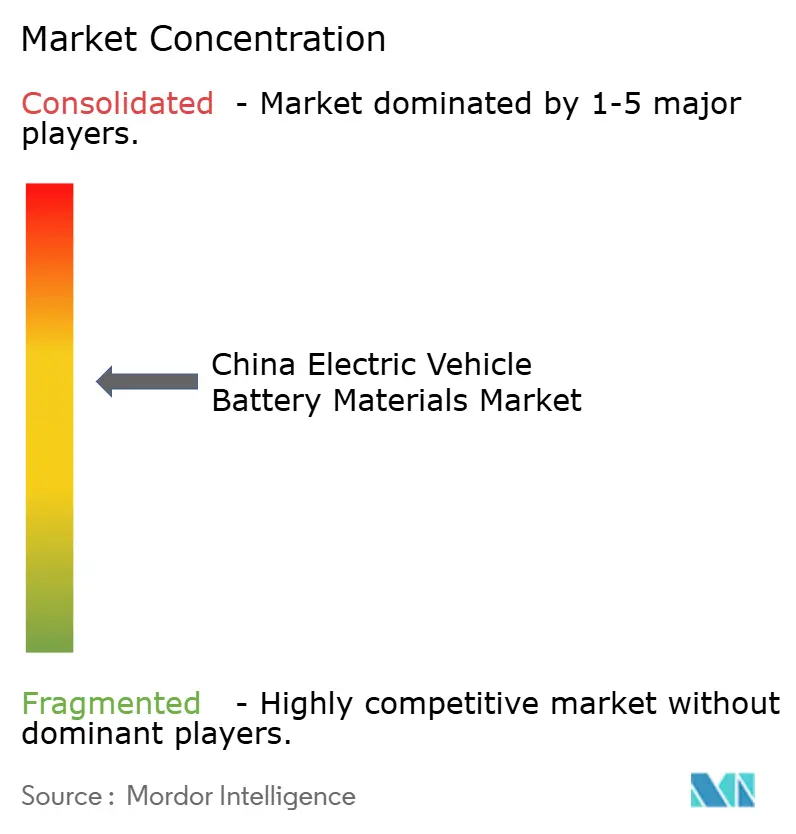

Führende Produzenten kontrollieren etwa 55–60 % der Kathodenkapazität, aber weniger als 40 % der Anoden- und Separatorlinien, was die Branche für Batteriewerkstoffe für Elektrofahrzeuge in China in einem moderat konzentrierten Zustand hält.[5]Chinesischer Batterieindustrieverband, „Marktkonzentrationsanalyse 2024”, Cbia.org.cn CATL und BYD setzen nahtlose vertikale Ketten vom Bergbau bis zur Packassemblierung ein und erzielen Kostenvorteile, die für kapitalknappere Wettbewerber unerreichbar sind. Mittelständische Unternehmen reagieren mit der Gründung von Joint Ventures in Indonesien für Nickel und in Finnland für Kathodenlinien, wobei sie überseeische Rohstoffe mit chinesischem Prozess-Know-how kombinieren.

Technologielizenzen bleiben ein Engpass: Japanische und US-amerikanische Patentinhaber halten Kern-IP für siliziumreiche Anoden und Festkörperelektrolyte, was chinesische Lieferanten zu Umgehungslösungen oder Kreuzlizenzierungen zwingt. MIITs „Weiße Liste” reduziert nicht konforme Produzenten und beschleunigt die Konsolidierung: 87 zertifizierte Kathodenunternehmen verbleiben, gegenüber 112 vor zwei Jahren.

Prozessdigitalisierung trennt Marktführer von Nachzüglern: KI-gesteuerte Synthese verkürzt die Vorläuferreaktionszeit um 20–30 % und senkt Energiekosten und CO2-Intensität. Grüne-Anleihen-Märkte belohnen solche Kennzahlen mit günstigerem Kapital, was es großen Akteuren ermöglicht, ihren Vorsprung auszubauen. Nischenmöglichkeiten bestehen bei Spezialadditiven und LMFP-Kathoden, wo Erstmover noch verteidigbare Margen sichern, bevor Branchenriesen replizieren.

Marktführer der Branche für Batteriewerkstoffe für Elektrofahrzeuge in China

Contemporary Amperex Technology Co., Limited

BYD Auto Co., Ltd.

Ganfeng Lithium

Ronbay Technology

BTR New Material

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Tinci Materials, das seine Stellung in der globalen Batterie-Lieferkette stärkt, hat mit einer neuen Reihe von Erfindungspatenten Aufmerksamkeit erregt. Das Unternehmen vertieft auch seine langjährigen Partnerschaften mit führenden chinesischen Zellenherstellern. Kürzlich gab Tinci die Übernahme von acht Patenten von der Nationalen Verwaltung für geistiges Eigentum bekannt. Diese Patente betreffen Sulfid-Festkörperelektrolyte und deren Verwendung in Allfeststoff-Lithiumbatterien.

- Juni 2025: CATL verpflichtet sich zu 1.000 Choco-Swap-Schwerlastkraftwagenstationen und investiert 800 Millionen USD, um die Investitionsausgaben der Flotten zu senken.

- Februar 2025: Ganfeng Lithium, der führende Lithiumproduzent in China, hat den Betrieb in einer Lithiummine in Argentinien aufgenommen. Dieser Schritt unterstreicht Argentiniens proaktive Bemühungen, die Versorgung für seinen großen Inlandsmarkt zu stärken. Ganfeng gab den offiziellen Start der ersten Phase seines Mariana-Projekts in Salta, Argentinien, bekannt und hob damit die wachsende Bedeutung des Landes als wichtiger Überseeproduktionsstandort für das Unternehmen hervor.

Berichtsumfang des Marktes für Batteriewerkstoffe für Elektrofahrzeuge in China

Batteriewerkstoffe für Elektrofahrzeuge sind die spezifischen Substanzen und Komponenten, die beim Bau von Batterien für den Antrieb von Elektrofahrzeugen verwendet werden. Diese Materialien bestimmen die Effizienz, Reichweite, Langlebigkeit und Sicherheit von Elektrofahrzeugen. Der Bericht bietet die Marktgröße in Wertangaben (USD) für alle oben genannten Segmente. Der Bericht über den Markt für Batteriewerkstoffe für Elektrofahrzeuge in China umfasst:

| Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Anode |

| Kathode |

| Separator |

| Elektrolyt |

| Sonstiges |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Geländefahrzeuge und Spezial-Elektrofahrzeuge |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) | |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Nach Material | Anode |

| Kathode | |

| Separator | |

| Elektrolyt | |

| Sonstiges | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder | |

| Geländefahrzeuge und Spezial-Elektrofahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Batteriewerkstoffe für Elektrofahrzeuge in China im Jahr 2026?

Er entwickelt sich von 26,72 Milliarden USD im Jahr 2026 in Richtung 48,24 Milliarden USD bis 2031, was auf eine stetige zweistellige jährliche Expansion hindeutet.

Welche Chemie dominiert Batteriepacks für chinesische Elektrofahrzeuge?

Lithium-Ionen-Zellen, hauptsächlich LFP- und hochnickelhaltige NMC-Varianten, kontrollierten 90,65 % des Wertes 2025, wobei Natrium-Ionen- und Festkörperzellen von einer niedrigen Basis aus wachsen.

Welches Segment wächst bis 2031 am schnellsten?

Spezielle „Sonstige” Materialien – Bindemittel, leitfähige Additive und Wärmeübergangsschnittstellen – steigen mit einer CAGR von 24,05 % dank Zell-zu-Pack- und Schnellladungsdesigns.

Warum gewinnen LFP-Kathoden Marktanteile?

Sie kosten 53 USD pro kWh gegenüber 75–80 USD für NMC, vermeiden das Versorgungsrisiko bei Nickel/Kobalt und erfüllen die Reichweitenanforderungen von 400–500 km für Mainstream-Limousinen.

Wie wirken sich Batteriewechselkorridore auf die Materialnachfrage aus?

Jede Schwerlastkraftwagen-Wechselstation hält 6–8 Ersatzpacks vor, was den Kathoden- und Separatordurchsatz vervielfacht und die Ersatzzyklen beschleunigt.

Ist der Markt fragmentiert oder konzentriert?

Moderate Konzentration herrscht vor: Die Top 10 kontrollieren etwa 55–60 % der Kathodenkapazität, aber weniger als 40 % der Anoden- und Separatorproduktion, was einen Wert von 6 ergibt.

Seite zuletzt aktualisiert am: