Größe und Marktanteil des chinesischen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

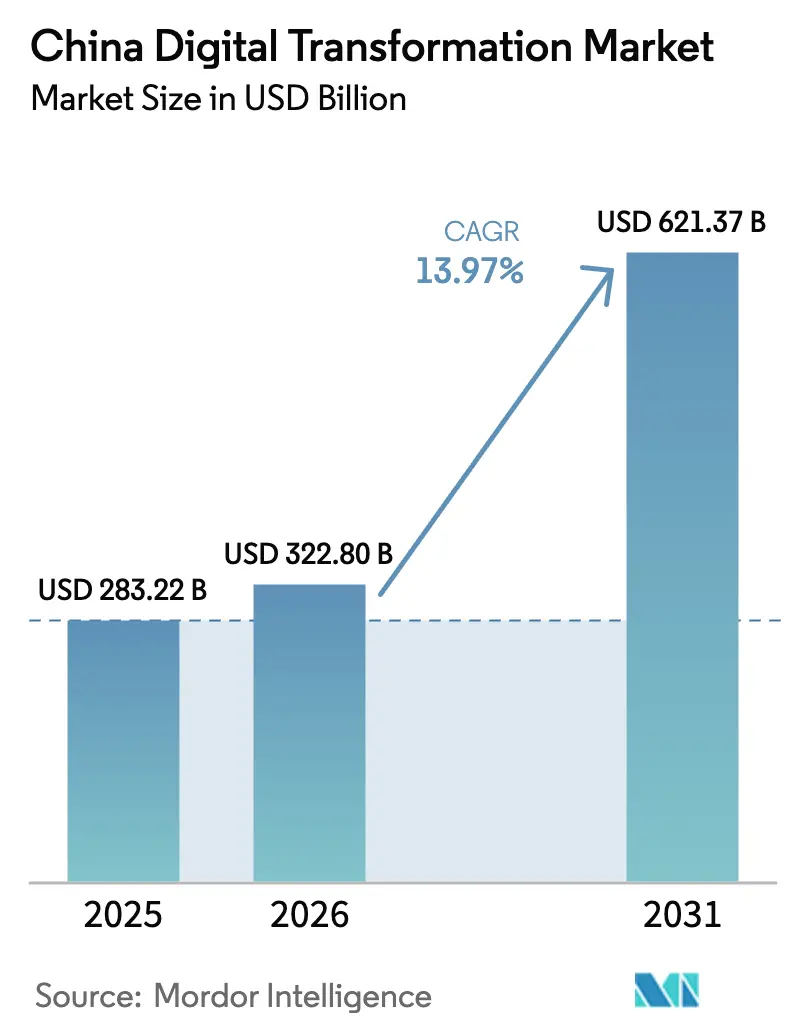

| Marktgröße im Basisjahr (2025) | 283.22 Milliarden US-Dollar |

| Marktgröße (2026) | 322.8 Milliarden US-Dollar |

| Marktgröße (2031) | 621.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.97% CAGR |

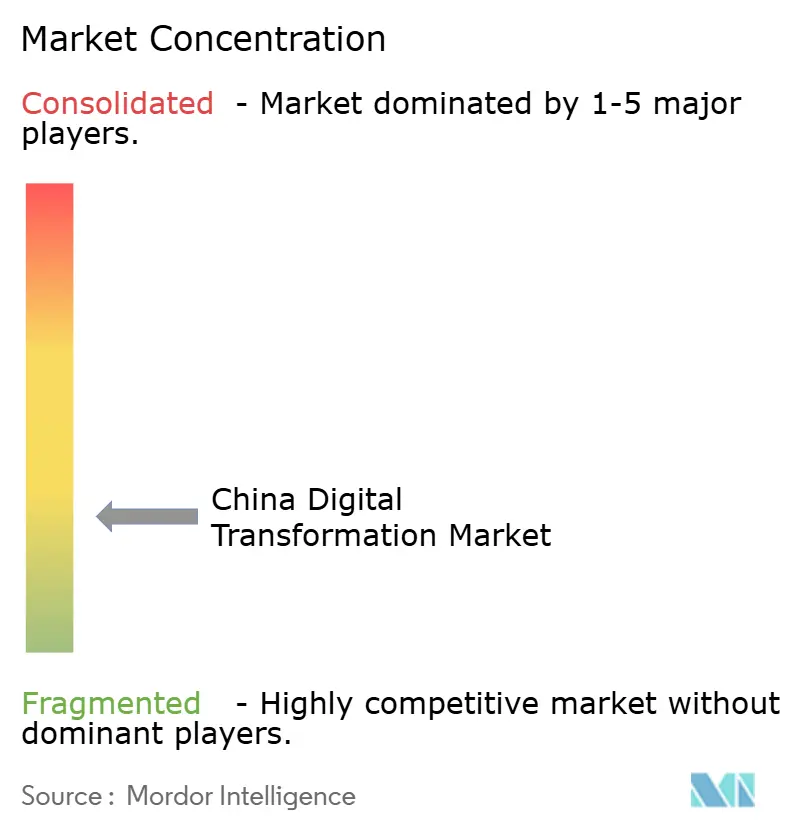

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für digitale Transformation von Mordor Intelligence

Die Größe des chinesischen Marktes für digitale Transformation soll von 283,22 Milliarden USD im Jahr 2025 auf 322,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 621,37 Milliarden USD bei einer CAGR von 13,97 % über den Zeitraum 2026–2031 erreichen. Das Wachstum ist im nationalen Programm „Digitales China” verankert, wird durch anhaltende 5G- und bevorstehende 6G-Ausbauten gestützt und basiert auf einer Datenwirtschaft, die 2024 einen Anteil von 41,5 % am BIP hatte.[1]刘崇懿, "KI-gestützte Krankenhäuser bieten schnellere und umfassendere Versorgung," China Daily, chinadaily.com.cn Umfangreiche Infrastrukturausgaben führender Cloud-Anbieter, angeführt von Alibabas Investitionsplan über 380 Milliarden RMB, stärken die zentrale Rechenkapazität und senken die Einstiegshürden. Provinzielle Datenaustauschpilotprojekte monetarisieren Datenwerte, während 5G-fähige Edge-Netzwerke Echtzeit-Anwendungsfälle beschleunigen. Fertigung, Gesundheitswesen und öffentliche Dienste übernehmen KI-Cloud-Architekturen und schaffen eine anhaltende Nachfrage nach Plattform- und Integrationsdienstleistungen im chinesischen Markt für digitale Transformation.

Wichtigste Erkenntnisse des Berichts

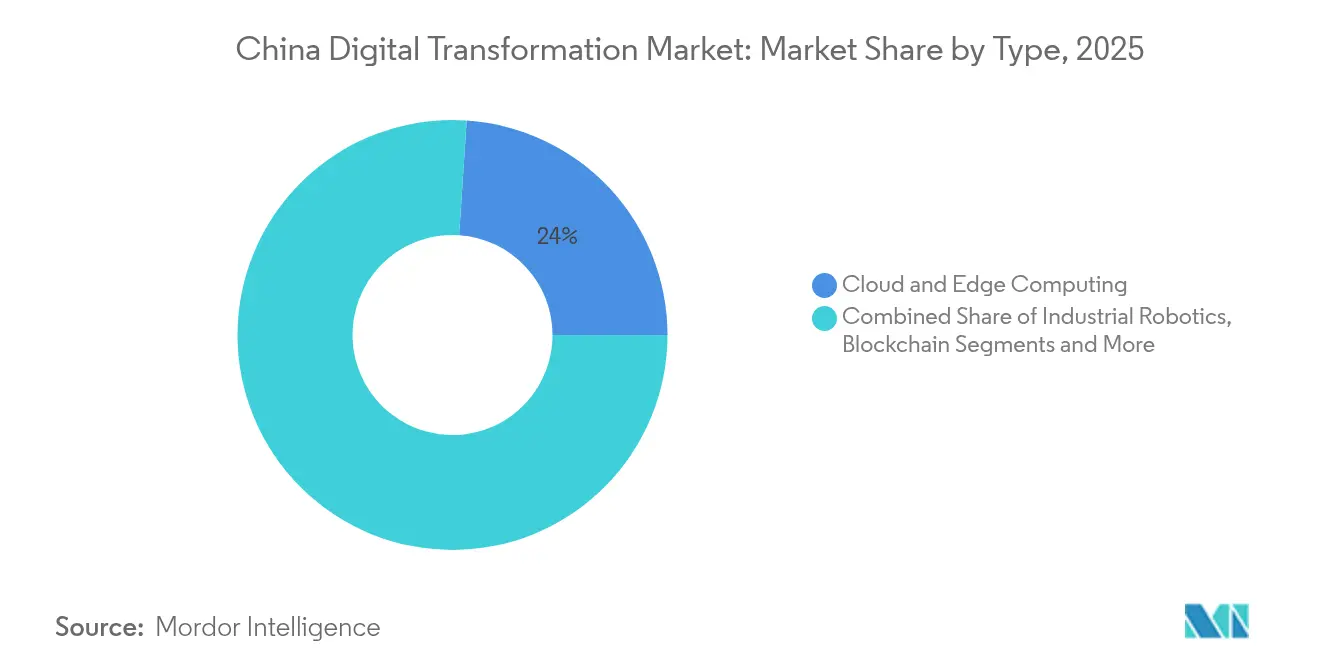

- Nach Technologie führte Cloud- und Edge-Computing mit einem Umsatzanteil von 23,95 % im Jahr 2025, während Generative KI-Plattformen bis 2031 voraussichtlich mit einer CAGR von 23,30 % wachsen werden.

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Anteil von 21,45 % am chinesischen Markt für digitale Transformation, und das Gesundheitswesen soll bis 2031 mit einer CAGR von 18,20 % wachsen.

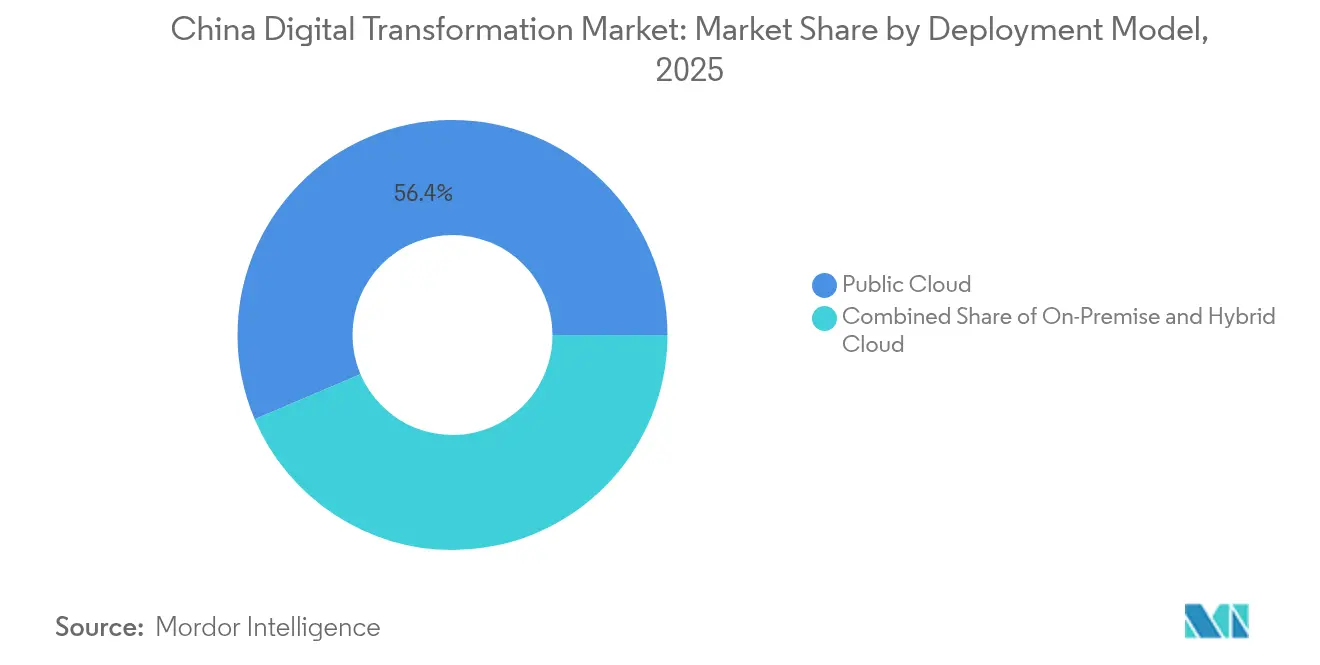

- Nach Bereitstellungsmodell entfiel auf das Public-Cloud-Segment im Jahr 2025 ein Anteil von 56,40 % an der Größe des chinesischen Marktes für digitale Transformation, während Hybrid Cloud bis 2031 mit einer CAGR von 20,20 % wachsen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,20 %, und Kleine und Mittlere Unternehmen verzeichnen mit einer CAGR von 18,74 % das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Ausgaben für „Digitales China” und neue Infrastruktur | +3.2% | Landesweit, am stärksten in Ostchina | Langfristig (≥ 4 Jahre) |

| KI-Cloud- Konvergenz beschleunigt die Unternehmensadoption | +2.8% | Landesweit, am stärksten in Ost- und Südwestchina | Mittelfristig (2–4 Jahre) |

| Industrielles Internet und Imperative der intelligenten Fertigung | +2.1% | Fertigungszentren in ganz China | Langfristig (≥ 4 Jahre) |

| Low-Code-/No-Code- Plattformen erschließen die KMU-Adoption | +1.9% | Landesweit, Schwerpunkt auf ländlichen Gebieten und Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Provinzielle Datenaustauschmarktplätze monetarisieren Daten | +1.6% | Regionale Pilotprojekte mit nationaler Skalierung | Langfristig (≥ 4 Jahre) |

| Ziele der Kohlenstoffneutralität treiben digitale Effizienz voran | +1.4% | Industrieregionen landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Ausgaben für „Digitales China” und neue Infrastruktur

Digitales China erhebt die technologische Modernisierung zu einem politischen Auftrag. Der Aktionsplan „Digitales China 2025” leitet Staatsanleihen in Höhe von 300 Milliarden RMB in Netzwerkaufrüstungen und den Aufbau von Datenmärkten, während 4,19 Millionen 5G-Basisstationen bereits eine breite Abdeckung gewährleisten.[2]Global Times-Redaktion, "China plant die Aufrüstung seines 5G-Netzes, die Beschleunigung der 6G-Innovation und den Ausbau der nationalen Datennetzinfrastruktur," Global Times, globaltimes.cn Sichuans fiskalpolitischer Reformplan spiegelt den nationalen Vorstoß wider, indem er provinzielle Steueranreize mit Smart-City-Projekten in Einklang bringt. Das koordinierte Investitionsklima verkürzt die Bereitstellungszeiträume und sichert eine mehrjährige Pipeline für Cloud-, Edge- und KI-Anbieter im chinesischen Markt für digitale Transformation.

KI-Cloud-Konvergenz beschleunigt die Unternehmensadoption

Unternehmen konvergieren KI und Cloud, um sich selbst verstärkende Adoptionskreisläufe zu schaffen. Tencent investierte im ersten Quartal 2025 18,9 Milliarden RMB in Forschung und Entwicklung und verzeichnete zweistelliges Cloud-Umsatzwachstum, da KI-Werkzeuge neue Arbeitslasten generierten.[3]黄尘, "Tencents F&E-Investitionen im ersten Quartal steigen um 21 %," TechNode, technode.com Alibabas Rechenzentrumserweiterung im Wert von 52 Milliarden USD verknüpft KI-Inferenzdienste mit seinem globalen Cloud-Netzwerk. Hersteller setzen KI-gestützte Schweiß- und Inspektionssysteme ein und erzielen Produktivitätssteigerungen von 40 %. Das Modell reduziert Latenzzeiten, steigert die Auslastung und vertieft die Cloud-Bindung, wodurch die Umsätze im chinesischen Markt für digitale Transformation gesteigert werden.

Industrielles Internet und Imperative der intelligenten Fertigung

Das Industrielle Internet wandelt sich von einer optionalen Modernisierung zu einem Wettbewerbserfordernis. Nahezu 10.000 digitale Werkstätten integrieren IoT-Sensoren mit MES-Plattformen, um geschlossene Optimierungskreisläufe zu schaffen.[4]Mark Andrews, "SAIC fällt, BYD ist der neue König," Car News China, carnewschina.com BYDs vertikal integrierte Werke, die durch digitale Zwillinge ermöglicht werden, erzielten 2024 ein Umsatzwachstum von 45,32 % im Jahresvergleich und unterstreichen die Produktionsgewinne, die durch datengesteuerte Orchestrierung erschlossen werden. Die intelligente Fertigung unterstützt auch Zusagen zur Kohlenstoffneutralität durch Energieanalytik und positioniert Fabriken als Hauptkunden im chinesischen Markt für digitale Transformation.

Low-Code-/No-Code-Plattformen erschließen die KMU-Adoption

Low-Code-Ökosysteme senken die Qualifikationsschwellen und verkürzen die Einführungszyklen, wodurch die Kompetenzlücke für KMU geschlossen wird. Nationale Förderprogramme subventionieren Cloud-Guthaben und Berufsausbildungen, die KMU-Gründer mit schnellen Entwicklungsmöglichkeiten ausstatten. Ein Dreijahresplan zur Personalentwicklung bildet Digitalingenieure aus und bietet Wohnungsanreize, um Talente in kleinere Städte zu locken. KMU setzen zusammensetzbare Anwendungen ein, um Finanzaufgaben und Logistik zu digitalisieren, Vorabkosten zu senken und einen Segmentbeitrag mit einer CAGR von 19,00 % zum chinesischen Markt für digitale Transformation zu fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenlokalisierungsvorschriften | -1.8% | Landesweit, betrifft grenzüberschreitende Geschäfte | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Chips mit fortschrittlichen Knoten | -2.3% | Landesweit, betrifft Hochtechnologiesektoren | Mittelfristig (2–4 Jahre) |

| Mangel an hochqualifizierten Digitalfachkräften | -1.5% | Landesweit, akut in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Legacy-IT in staatseigenen Unternehmen | -1.2% | Landesweit, konzentriert in traditionellen Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenlokalisierungsvorschriften

Die Verordnung zur Verwaltung der Netzwerkdatensicherheit, die im Januar 2025 in Kraft getreten ist, schreibt jährliche Risikoprüfungen und strengere Genehmigungen für grenzüberschreitende Datenübertragungen vor. Multinationale Unternehmen müssen Sicherheitsbewertungen einreichen, während inländische Plattformen dedizierte Datensicherheitsbeauftragte ernennen müssen. Die Einhaltung der Vorschriften treibt die Nachfrage nach einheimischen Sicherheitslösungen an, verlangsamt jedoch bestimmte SaaS-Einführungen und dämpft das kurzfristige Wachstumstempo im chinesischen Markt für digitale Transformation.

Versorgungsengpässe bei Chips mit fortschrittlichen Knoten

Die inländische Halbleiterfinanzierung in Höhe von 344 Milliarden CNY erweitert die Fertigungskapazitäten, doch die Volumina unterhalb von 7 nm bleiben begrenzt. Das Training von KI-Modellen erfordert hochwertige GPUs, die nach wie vor auf externe Lieferketten angewiesen sind. Technologiekonzerne legen Lagerbestände an und optimieren Algorithmen, um die Rechenintensität zu senken, doch Zuteilungsengpässe verzögern Edge-KI-Programme im chinesischen Markt für digitale Transformation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Cloud- und Edge-Computing als Kerninfrastruktur

Cloud- und Edge-Computing hielt 2025 einen Anteil von 23,95 % an der Größe des chinesischen Marktes für digitale Transformation, was die weit verbreitete Präferenz für hybride Architekturen widerspiegelt, die Latenz und Compliance in Einklang bringen. Huawei Cloud verzeichnete einen Umsatzanstieg von 77 % und einen Anstieg der hybriden Arbeitslasten um 106 %, was den Unternehmensimpuls hin zu souveräner Infrastruktur verdeutlicht. Edge-Knoten erweitern die Rechenkapazität auf Fabrikhallen und Verkehrssysteme und treiben Echtzeit-Analytik für 2,57 Milliarden IoT-Endgeräte voran.

Generative KI-Plattformen wachsen mit einer CAGR von 23,30 % bis 2031 am schnellsten, da große Sprachmodelle die Codegenerierung, Inhaltserstellung und autonome Entscheidungswerkzeuge ermöglichen. Unternehmen übernehmen vorgefertigte Modelle und betreiben Feinabstimmung zum Schutz proprietärer Daten, während staatliche Zuschüsse Open-Source-Alternativen fördern, um die Abhängigkeit von ausländischem geistigem Eigentum zu verringern. Analytik-, KI- und ML-Suiten integrieren sich in bestehende ERP-Systeme, steigern die Diagnosegenauigkeit im Gesundheitswesen auf über 93 % und verbessern die Genauigkeit der vorausschauenden Wartung in der Fertigung. Cybersicherheitswerkzeuge betten KI-Engines ein, um Ereignisse zu korrelieren und den manuellen Triage-Aufwand zu reduzieren. Blockchain unterstützt die Rückverfolgbarkeit für Lebensmittelsicherheit und grenzüberschreitenden Handel. Die additive Fertigung bleibt eine Nische, gewinnt jedoch bei Luft- und Raumfahrtprototypen sowie Dentalgeräten im chinesischen Markt für digitale Transformation an Bedeutung.

Nach Endnutzerbranche: Fertigung dominiert, Gesundheitswesen beschleunigt sich

Die Fertigung erfasste 2025 einen Anteil von 21,45 % am chinesischen Markt für digitale Transformation. Digitale Zwillinge und Roboterzellen in BYD-Werken verkürzen Modellzyklen und trugen dazu bei, in einem einzigen Monat 419.426 Fahrzeuge zu verkaufen. Vorausschauende Analytik und visuelle Inspektion reduzieren Ausschuss und Energieverbrauch und stehen im Einklang mit den Zielen der Kohlenstoffneutralität.

Das Gesundheitswesen wächst mit einer CAGR von 18,20 %, katalysiert durch das weltweit erste vollständig KI-gestützte Krankenhaus, das von der Tsinghua-Universität ins Leben gerufen wurde und mit 42 KI-Ärzten und 4 KI-Pflegekräften täglich 3.000 Patienten versorgt. Virtuelle Konsultationen mildern den Ärztemangel in ländlichen Gebieten, während Bildgebungsalgorithmen die Diagnosebearbeitungszeit verkürzen. BFSI, Telekommunikation und Regierungsdienste nutzen Automatisierung und digitale Identität, um das Bürgerengagement zu verbessern. Energieversorger rüsten intelligente Netze mit IoT-Sensoren aus und verbessern die Ausfallserkennung und den Lastausgleich im chinesischen Markt für digitale Transformation.

Nach Bereitstellungsmodell: Hybrid Cloud löst Compliance-Probleme

Public Cloud dominierte 2025 mit einem Umsatzanteil von 56,40 %, da Unternehmen elastische Kapazitäten ohne Kapitalverpflichtungen anstrebten. Alibaba Clouds Infrastrukturausbau im Wert von 52 Milliarden USD verbindet inländische Regionen mit Überseestandorten, um globale Expansionsanforderungen zu erfüllen.

Hybrid Cloud soll mit einer CAGR von 20,20 % wachsen. Organisationen segmentieren Arbeitslasten, indem sie sensible Daten in privaten Regionen platzieren und öffentliche Umgebungen für das KI-Training nutzen. Edge-Computing-Knoten verarbeiten maschinelle Bildverarbeitungsaufgaben vor Ort, bevor sie destillierte Erkenntnisse synchronisieren, was die Ausfallsicherheit erhöht und Datenlokalisierungsvorschriften erfüllt. On-Premise-Modelle bleiben im Finanz- und Verteidigungsbereich bestehen, doch selbst konservative Sektoren erproben die Containerisierung, um künftige Cloud-Migrationen zu erleichtern. Infolgedessen bilden hybride Strategien das Rückgrat der Skalierungspfade im chinesischen Markt für digitale Transformation.

Nach Unternehmensgröße: KMU schließen die Transformationslücke

Großunternehmen erwirtschafteten 2025 einen Umsatzanteil von 59,20 %, gestützt durch integrierte Programmportfolios, die Forschung und Entwicklung, Lieferkette und Kundenerfahrung miteinander verknüpfen. Tencents vierteljährlicher Umsatz von 180,02 Milliarden RMB unterstreicht die Plattformstärke, sobald KI-Werkzeuge in Cloud und Werbung eingebettet sind. Kontinuierliche Investitionen finanzieren proprietäre Modelle und Patentschöpfungen, die die langfristige Wettbewerbsfähigkeit im chinesischen Markt für digitale Transformation sichern.

KMU wachsen mit einer CAGR von 18,74 %, begünstigt durch Low-Code-Studios und subventionierte Cloud-Guthaben. Nationale Programme zur digitalen Inklusion erweitern Kreditbewertungsmaschinen, die die Kreditkosten senken und die Innovationsintensität in provinziellen Clustern steigern. Personalqualifizierungsprogramme zielen darauf ab, bis 2027 1 Million Ingenieure auszubilden und Kapazitätsengpässe zu beseitigen. KMU setzen zunächst schlanke ERP- und CRM-Module ein und ergänzen diese dann um Analytik und RPA, um schrittweise Mehrwerte zu schaffen, und demonstrieren damit einen pragmatischen Weg zur Gleichstellung mit größeren Wettbewerbern in der chinesischen Branche für digitale Transformation.

Geografische Analyse

Ostchina hielt 2025 einen Umsatzanteil von 25,60 % und profitierte von dichten Technologie-Ökosystemen in Shanghai, Hangzhou und Shenzhen. Gemeinsame Regierungs-Unternehmens-Labore beschleunigen Machbarkeitsstudien und schaffen replizierbare Standards, die landesweit übertragen werden. Das Jangtse-Flussdelta fördert die städtisch-ländliche Integration und erweitert Breitband- und E-Commerce-Dienste in umliegende Landkreise, was die adressierbare Nachfrage im chinesischen Markt für digitale Transformation vergrößert. Anhaltende Risikokapitalaktivitäten und Talentströme halten die Innovationsgeschwindigkeit hoch und positionieren die Region als politisches Testfeld für nationale Digitalreformen.

Südwestchina wächst bis 2031 mit einer CAGR von 17,45 %. Der Wirtschaftskreis Chengdu-Chongqing fördert Halbleiterparks und KI-Inkubatoren, während Sichuan 2024 auf dem Rücken von Technologieaufrüstungen ein BIP-Wachstum von 6 % verzeichnete. Yibin zog 34 führende Digitalunternehmen an und bietet Anreize für Cloud- und Blockchain-Startups. Vorteile als Nachzügler ermöglichen es, auf moderne Plattformen ohne Legacy-Einschränkungen zu wechseln und den Aufholprozess im chinesischen Markt für digitale Transformation zu beschleunigen.

Zentral- und Westprovinzen verzeichnen stetige, aber niedrigere Wachstumskurven. Politische Entscheidungsträger setzen nationale Datenaustauschplattformen und Universaldienstfonds ein, um die digitale Kluft zu überbrücken. Nordostliche Pilotprogramme zeigen, dass eine moderate Dichte der Digitalwirtschaft die stärksten Gewinne bei der städtisch-ländlichen Integration erzeugt. Kontinuierlicher Glasfaserausbau, Cloud-Zonen und Berufsausbildung sind wichtige Hebel für eine regionsweite Aufwertung und gewährleisten einen homogenen Beitrag zum chinesischen Markt für digitale Transformation über den Prognosehorizont.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, bleibt jedoch mäßig fragmentiert. Inländische Konzerne nutzen integrierte Cloud-KI-IoT-Stacks, um Kunden zu binden und den Umsatzanteil zu steigern. Alibaba, Tencent und Huawei machen gemeinsam einen erheblichen Teil der Plattformumsätze aus, während Hunderte von vertikalen Spezialisten branchenspezifische Module liefern. Chinesische Erfinder meldeten von 2014 bis 2023 38.210 Patente für generative KI an und trugen damit 70 % des weltweiten Gesamtvolumens bei. Die Patenttiefe stattet etablierte Unternehmen mit defensiven Schutzwällen und Lizenzeinnahmen im chinesischen Markt für digitale Transformation aus.

Die strategischen Aktivitäten konzentrieren sich auf den Ausbau der Infrastruktur und die Verbesserung von KI-Modellen. Alibabas QwQ-32B-Modell verbessert die kosteneffiziente Inferenz und löste bei seiner Veröffentlichung eine Kursrallye von 8,39 % aus. Tencent bündelt Cloud-Guthaben mit Werberabatten, um Spielestudios auf seine KI-Werkzeugkette zu locken. Huawei integriert Ascend-Chips und Kunpeng-Server in sein Stack-Angebot, reduziert externe Abhängigkeiten und zielt auf regulierte Branchen im chinesischen Markt für digitale Transformation ab.

Chancen in weißen Flecken verbleiben bei KMU-Lösungen, Edge-KI-Modulen und Datenvermittlungsplattformen. Aufstrebende Unternehmen wie DeepSeek senken die Rechenkosten um 95 % gegenüber führenden globalen Modellen und verringern so die Einstiegshürden für mittelständische Kunden. Staatliche Beschaffungspräferenzen und Cybersicherheitsstandards begünstigen lokale Marktführer, die Datensouveränitätskriterien erfüllen. Da immer mehr Sektoren die Digitalisierung vorschreiben, verlagert sich der Wettbewerb von Einzelprodukten zur Ökosystembindung und prägt den Wettbewerbsausblick der chinesischen Branche für digitale Transformation.

Marktführer in der chinesischen Branche für digitale Transformation

Alibaba Group

Tencent

Huawei

ZTE Corporation

Baidu

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Alibaba Cloud kündigte eine globale Infrastrukturinvestition in Höhe von 52 Milliarden USD an, um KI-Modelle in Rechenzentren im Ausland bereitzustellen.

- Juni 2025: Hong Kong Cyberport startete ein Pilotförderprogramm für Blockchain und digitale Vermögenswerte mit bis zu 500.000 HKD pro Projekt.

- Mai 2025: Tencent gab F&E-Ausgaben von 18,9 Milliarden RMB im ersten Quartal 2025 bekannt, ein Anstieg von 21 % im Jahresvergleich.

- Januar 2025: China setzte die Verordnung zur Verwaltung der Netzwerkdatensicherheit in Kraft, die jährliche Risikoprüfungen vorschreibt.

Berichtsumfang des chinesischen Marktes für digitale Transformation

Digitale Transformation ist der Prozess der Integration digitaler Technologien wie Analytik, Künstliche Intelligenz und Maschinelles Lernen, Erweiterte Realität (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weiterer Technologien (Digitaler Zwilling, Mobilität und Konnektivität) in verschiedenen Endnutzerbranchen im ganzen Land.

Der chinesische Markt für digitale Transformation ist segmentiert nach Typ (Analytik, Künstliche Intelligenz und Maschinelles Lernen, Erweiterte Realität (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weitere [Digitaler Zwilling, Mobilität und Konnektivität]), Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für die Segmente bereitgestellt.

| Analytik, KI und ML |

| Generative KI-Plattformen |

| Internet der Dinge (IoT) |

| Industrierobotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cybersicherheit |

| Cloud- und Edge-Computing |

| Sonstige |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstige |

| On-Premise |

| Public Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und Mittlere Unternehmen (KMU) |

| Nach Typ | Analytik, KI und ML |

| Generative KI-Plattformen | |

| Internet der Dinge (IoT) | |

| Industrierobotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cybersicherheit | |

| Cloud- und Edge-Computing | |

| Sonstige | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstige | |

| Nach Bereitstellungsmodell | On-Premise |

| Public Cloud | |

| Hybrid Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und Mittlere Unternehmen (KMU) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes für digitale Transformation?

Der Markt erwirtschaftete 2026 einen Umsatz von 322,8 Milliarden USD.

Wie schnell wird der chinesische Markt für digitale Transformation bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 13,97 % wächst und bis 2031 einen Wert von 621,37 Milliarden USD erreicht.

Welches Technologiesegment wächst am schnellsten?

Generative KI-Plattformen sollen bis 2031 mit einer CAGR von 23,30 % wachsen.

Warum beschleunigt sich die Adoption von Hybrid Cloud?

Hybride Konzepte erfüllen Datenlokalisierungsvorschriften und behalten gleichzeitig die Elastizität der Public Cloud bei, was eine CAGR von 20,20 % unterstützt.

Welche Region übertrifft den nationalen Durchschnitt?

Südwestchina wächst mit einer CAGR von 17,45 % aufgrund gezielter provinzieller Initiativen und neuer Industriecluster.

Welche Verordnung wirkt sich am stärksten auf grenzüberschreitende Datenflüsse aus?

Die Verordnung zur Verwaltung der Netzwerkdatensicherheit, die im Januar 2025 in Kraft getreten ist, führt strenge Übertragungsgenehmigungen und jährliche Risikoprüfungen ein.

Seite zuletzt aktualisiert am: