Marktgröße und Marktanteil für kontinuierliche Glukoseüberwachungsgeräte in Korea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

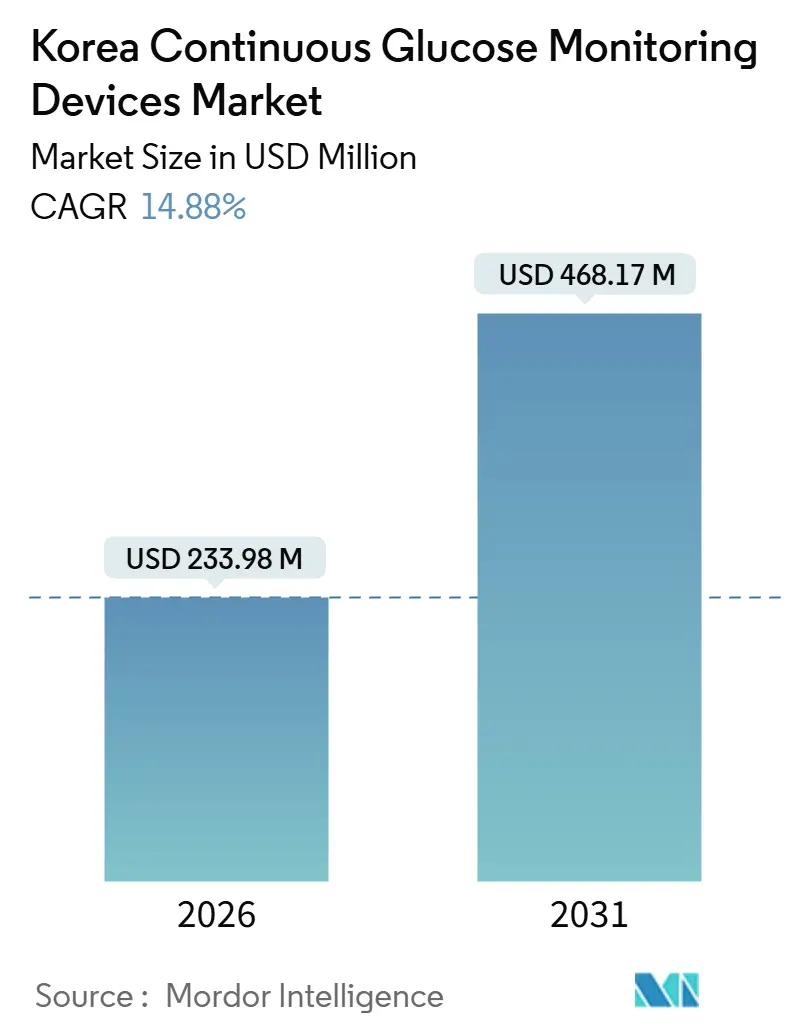

| Marktgröße (2026) | 233.98 Millionen US-Dollar |

| Marktgröße (2031) | 468.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.88% CAGR |

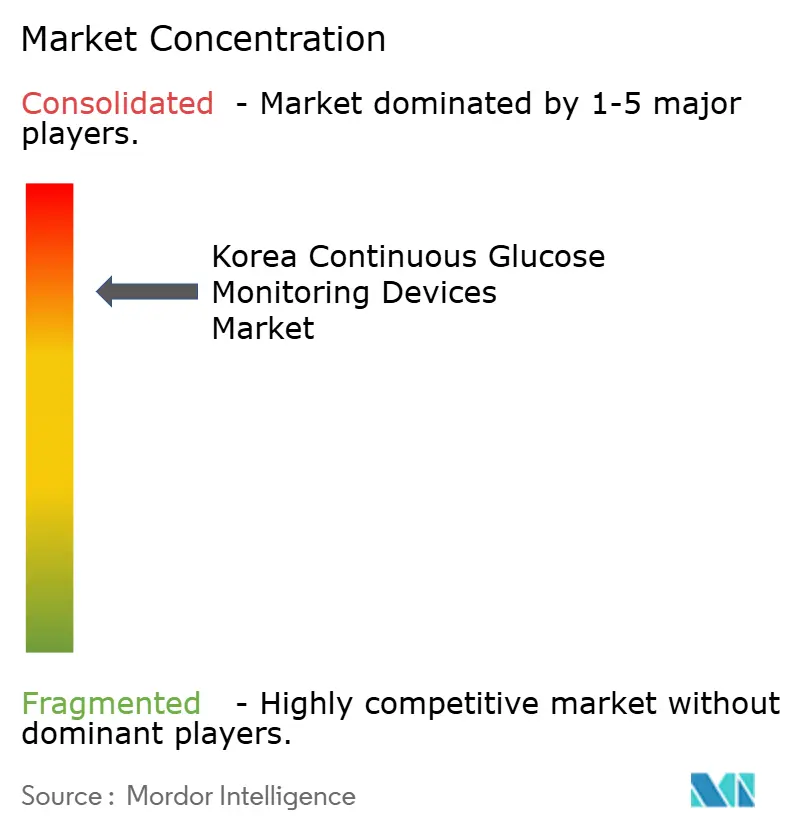

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Korea-Marktes für kontinuierliche Glukoseüberwachungsgeräte von Mordor Intelligence

Die Marktgröße für kontinuierliche Glukoseüberwachung in Korea erreichte im Jahr 2026 233,98 Millionen USD und wird voraussichtlich bis 2031 bei einer CAGR von 14,88 % für den Zeitraum 2026–2031 468,17 Millionen USD erreichen. Die Dynamik spiegelt die Ausweitung der Abdeckung durch die Nationale Krankenversicherung (NHIS), die engere Integration mit automatisierten Insulinabgabesystemen und inländische Innovationen wider, die die Erschwinglichkeit und Lokalisierung der Versorgung verbessern. Die Leitlinien der Kliniker haben sich entschieden zur Echtzeit-kontinuierlichen Glukoseüberwachung für Erwachsene mit Typ-1-Diabetes und für insulinintensive Typ-2-Regimen verlagert, was die Gerätenachfrage sowohl im häuslichen als auch im Krankenhausumfeld stärkt. Telemonitoringpilotprojekte haben praktikable rechtliche und operative Wege für die Ferndiabetesversorgung etabliert, was die Nutzung kontinuierlicher Glukoseüberwachung außerhalb der Klinik aufrechterhält. Belege aus lokalen Kosten-Nutzwert-Studien waren ebenfalls positiv und unterstützen die laufende Erstattungsanpassung für fortgeschrittene Indikationen.

Wichtigste Erkenntnisse des Berichts

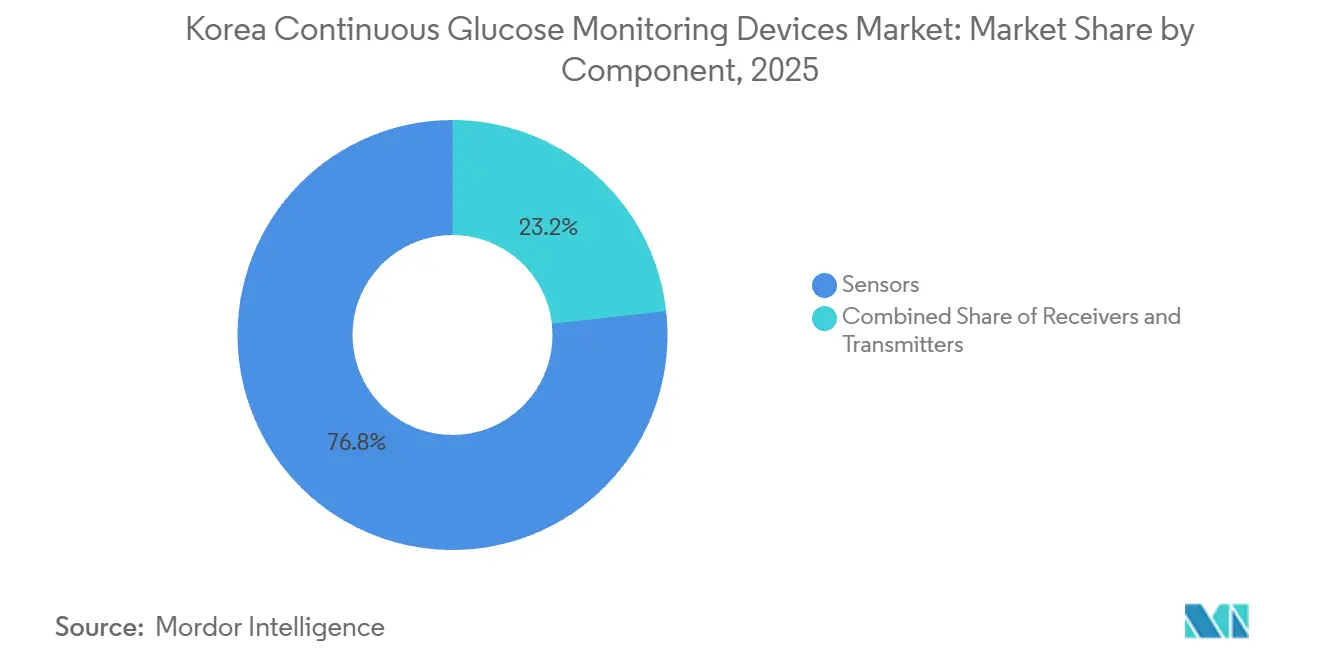

- Nach Komponente führten Sensoren mit einem Anteil von 76,78 % im Jahr 2025, während Dauerhaftes die schnellste Wachstumsrate mit einer CAGR von 16,86 % bis 2031 verzeichnete.

- Nach Endnutzer hielt das häusliche oder persönliche Segment einen Anteil von 75,97 % im Jahr 2025, und Krankenhäuser oder Kliniken verzeichneten das höchste Wachstum mit einer CAGR von 15,63 % bis 2031.

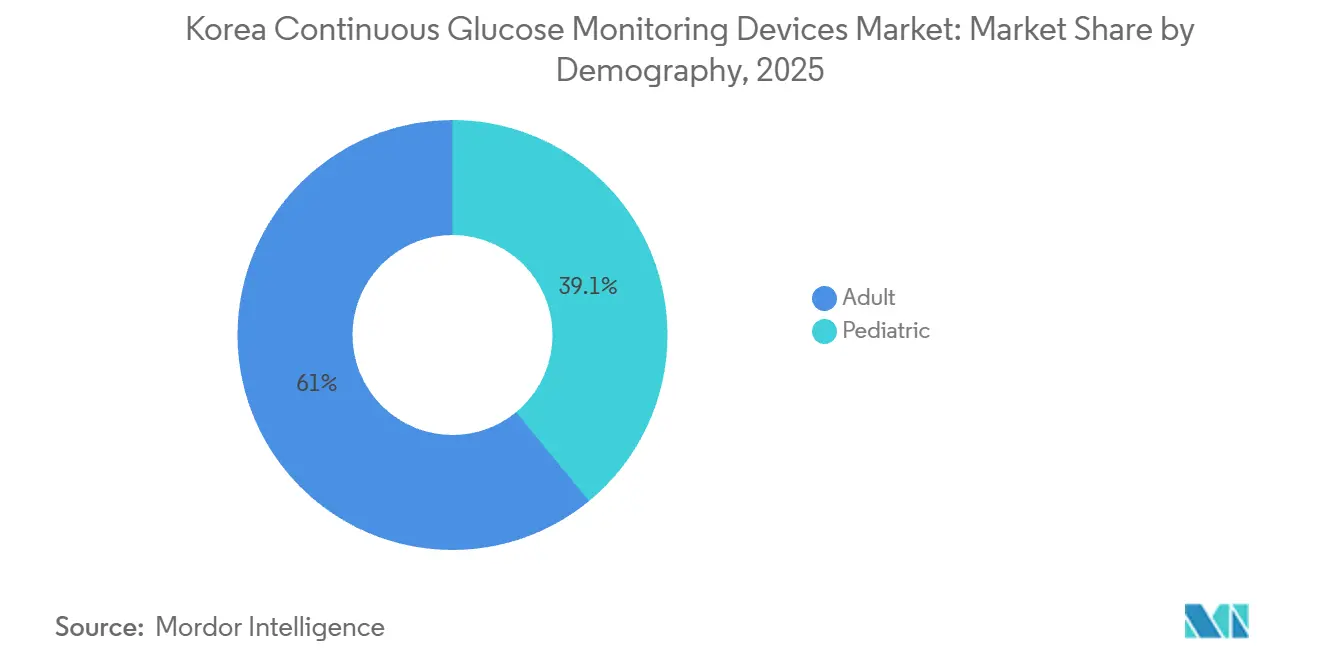

- Nach Demografie entfielen auf Erwachsene 60,95 % des Anteils im Jahr 2025, während der Bereich Pädiatrie mit einer CAGR von 15,49 % bis 2031 zulegte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Korea-Markt für kontinuierliche Glukoseüberwachungsgeräte

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsausweitung im Rahmen der Nationalen Krankenversicherung (NHIS) Koreas | +4.2% | National, konzentriert in der Metropolregion Seoul und pädiatrischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Forschungsprogrammen zu künstlichem Pankreas mit kontinuierlicher Glukoseüberwachung | +2.8% | National, mit frühen Gewinnen in tertiären Krankenhäusern (Seoul, Busan) | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage von Typ-2-Diabetikern mit GLP-1-Therapie | +3.5% | Globaler Trend, der nach APAC überschwappt; höchste Akzeptanz in wohlhabenden städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Neuartige Multi-Analyt-Sensoren (Glukose + Keton) treten in KMFDS-Studien ein | +1.4% | National, zunächst auf die T1D-Kohorte mit SGLT2i-Therapie ausgerichtet | Langfristig (≥ 4 Jahre) |

| Anreize zur Telemonitorisierung nach COVID-19 durch das MOHW | +2.1% | National, mit Ausstrahlungseffekten auf medizinisch unterversorgte ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Nicht-invasive CGM-Prototypen von Start-ups (z. B. Photonische Armbänder) | +1.2% | Nationale Forschungs- und Entwicklungszentren (Seoul, Incheon, Seongnam); internationales Kommerzialisierungspotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsausweitung im Rahmen der Nationalen Krankenversicherung (NHIS) Koreas

Die politische Unterstützung dient als unmittelbarer Katalysator, der die Eigenkosten für vorrangige Gruppen senkt und eine kontinuierliche Sensornutzung fördert. Verbesserungen der Abdeckung gingen mit einem ausgeprägten Altersgradienten bei der Nutzung einher, wobei nationale Kohortendaten eine höhere kontinuierliche Nutzung bei jüngeren Personen und eine geringere Nutzung bei älteren Erwachsenen zeigen, die mit mehr Hindernissen bei der Einführung konfrontiert sind. Klinische Fachgesellschaften haben ihre Leitlinien zugunsten der Echtzeit-kontinuierlichen Glukoseüberwachung für alle Erwachsenen mit Typ-1-Diabetes und für Personen mit Typ-2-Diabetes, die eine intensivierte Insulintherapie benötigen, aktualisiert, was die klinische Praxis mit den Zahlerzielen zur Verhinderung schwerer Hypoglykämie und zur Verbesserung der Zeit im Zielbereich in Einklang bringt[1]Quelle: Koreanische Diabetes-Gesellschaft, "Klinische Praxisleitlinien 2025 für das Diabetesmanagement in Korea," Diabetes & Metabolism Journal, pmc.ncbi.nlm.nih.gov. Wirtschaftliche Bewertungen, die in Südkorea durchgeführt wurden, stellen fest, dass die Echtzeit-kontinuierliche Glukoseüberwachung bei insulinintensivem Typ-2-Diabetes kosteneffektiv ist, was die Abdeckungsbewertungen informiert und die Haushaltsauswirkungen weniger akuter Komplikationen unterstreicht. Der Erstattungsüberprüfungsprozess betont auch die Gerätequalität und -sicherheit, was bedeutet, dass Anbieter robuste klinische Belege liefern und lokale Einreichungsstandards einhalten müssen, um die Finanzierung aufrechtzuerhalten. Auf lange Sicht werden eine optimierte Umsetzung und Aufklärung wesentlich bleiben, damit politische Verbesserungen in eine kontinuierliche reale Nutzung bei berechtigten Patienten übersetzt werden.

Rasante Verbreitung von CGM-gestützten Forschungsprogrammen zu künstlichem Pankreas

Automatisierte Insulinabgabesysteme bringen die kontinuierliche Glukoseüberwachung in mehr Versorgungspfade, indem sie Sensoren, Pumpen und Algorithmen zu einem geschlossenen Regelkreisbetrieb verknüpfen. Die Versorgungsstandards für 2026 empfehlen automatisierte Insulinabgabe für Erwachsene mit Typ-1-Diabetes und erkennen die Rolle der kontinuierlichen Glukoseüberwachung im Rahmen eines umfassenden Insulinmanagements an, was die klinische und Zahlerausrichtung rund um diese Plattformen unterstützt. Koreanische Leitlinien erhöhen auch die Echtzeit-kontinuierliche Glukoseüberwachung bei Typ-1-Diabetes und definieren bewährte Verfahren für die Integration von Sensordaten in die Dosistitration, was die Schulungsprotokolle in tertiären Krankenhäusern untermauert. Inländische Forschungs- und Entwicklungsprogramme erforschen weiterhin die Geräteintegration und datengestützte Dosisführung, was die Vorteile automatisierter Insulinabgabe über Pumpennutzer hinaus auf Kohorten mit mehrfachen täglichen Injektionen ausweiten könnte. Da sich Algorithmen weiterentwickeln, verstärken sich Krankenhausadoption und häusliche Nutzung gegenseitig, weil dieselben Sensorplattformen sowohl stationäre als auch ambulante Arbeitsabläufe unterstützen.

Wachsende Nachfrage von Typ-2-Diabetikern mit GLP-1-Therapie

Verhaltens- und pharmakologische Synergien verlagern die Aufmerksamkeit auf nicht-insulinbasierte Versorgungspfade bei Typ-2-Diabetes. Klinische Leitlinien betonen, dass das Feedback der kontinuierlichen Glukoseüberwachung hilft, den Zeitpunkt der Mahlzeiten und die Aktivitätsmuster anzupassen, was die Appetit- und Magenentleerungseffekte von GLP-1-Rezeptoragonisten zur Blutzuckerkontrolle ergänzt. Koreanische Leitlinien erkennen die Echtzeit-kontinuierliche Glukoseüberwachung in Patientengruppen an, die von kontinuierlichen Daten profitieren, und dies schafft eine Grundlage für Kombinationsansätze, bei denen Therapieanpassungen nahezu echtzeitnahes Feedback erfordern. Die breitere klinische Gemeinschaft hebt auch hervor, wie die kontinuierliche Glukoseüberwachung die Medikamentenoptimierung durch verbesserte Zeit im Zielbereich und weniger Hypoglykämieereignisse unterstützen kann, was besonders relevant ist, wenn eine Therapie intensiviert oder deintensiviert wird. Da sich digitale Werkzeuge weiterentwickeln, ermöglicht der Datenaustausch zwischen Patienten und Pflegeteams gezielte Interventionen, die in die Routineversorgung passen, anstatt häufige Klinikbesuche. Zusammen erweitern diese Veränderungen die adressierbare Nutzerbasis für den Südkorea-Markt für kontinuierliche Glukoseüberwachung im Frühstadium des Typ-2-Managements, wo Lebensstil-Feedback die Ergebnisse gestalten kann.

Neuartige Multi-Analyt-Sensoren (Glukose + Keton) treten in KMFDS-Studien ein

Plattforminnovationen zielen darauf ab, mehr Analyten, längere Tragezeiten und einfachere Arbeitsabläufe zu liefern. Klinische Übersichten beschreiben Fortschritte in Richtung einer reduzierten Kalibrierung, einer MARD-Genauigkeit unter 10 % und App-basierter Analytik, die Sensordaten für Kliniker und Nutzer handlungsfähiger machen. Die Ergänzung des Ketonmonitorings ist für Patienten, die bei bestimmten Therapiekombinationen einem Risiko für euglykämische diabetische Ketoazidose ausgesetzt sind, von offensichtlicher Relevanz, und klinische Leitlinien betonen weiterhin die Risikominderung für diese Regimen. Verbesserungen in der Sensorchemie und Signalverarbeitung ermöglichen längere Tragezeiten, was die Adhärenz erhöhen und den Austauschaufwand reduzieren kann, ohne die Genauigkeit zu beeinträchtigen. Da Anbieter Multi-Analyt-Designs gemäß lokalen Einreichungsstandards validieren, wird der klinische Nutzen sich auf die frühere Erkennung akuter Risiken und die Bereitstellung feinkörnigerer Leitlinien für Therapieanpassungen konzentrieren. Diese Funktionen erweitern die Rolle der kontinuierlichen Glukoseüberwachung und unterstützen die weitere Verbreitung im Südkorea-Markt für kontinuierliche Glukoseüberwachung, da klinische Teams sowohl auf langfristige Ergebnisse als auch auf kurzfristige Sicherheit abzielen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Monopolisierter Importkanal und hohe durchschnittliche Verkaufspreise der Geräte | -3.8% | National, unverhältnismäßige Auswirkungen auf einkommensschwache und ländliche Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Skepsis der Ärzte gegenüber der nicht-adjunktiven Nutzung in der Primärversorgung | -1.6% | National, konzentriert in Gemeinschaftskliniken gegenüber tertiären Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Strengere KMFDS-Datenschutzvorgaben für Cloud-Plattformen | -0.9% | National, erhöhte Prüfung in digitalen Gesundheitszentren in Seoul/Incheon | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstige SMBG- und CGM-Mietmodelle | -2.1% | National, am stärksten ausgeprägt im preissensitiven T2D-Nicht-Insulin-Segment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Monopolisierter Importkanal und hohe durchschnittliche Verkaufspreise der Geräte

Die Geräteerschwinglichkeit bleibt ein Hindernis für Nutzer, die sich nicht für eine höhere Erstattung qualifizieren oder mit Budgetbeschränkungen konfrontiert sind. Die inländische Fertigungskapazität wird ausgebaut, was die Anschaffungskosten senken und die Lieferketten für Sensoren und Empfänger verkürzen kann. Kosten-Nutzwert-Forschung in Südkorea unterstützt die Finanzierung für intensive Insulinnutzer, doch Patienten außerhalb priorisierter Gruppen wägen weiterhin laufende Sensorkosten gegen begrenzte Budgets ab. Nutzungsmuster bestätigen, dass die kontinuierliche Nutzung bei jüngeren und digital stärker eingebundenen Kohorten höher und bei älteren Erwachsenen geringer ist, die empfindlicher auf wiederkehrende Ausgaben und erforderliche Geräteschulungen reagieren. Da lokale Anbieter ihre Größe verbessern und sich die Erstattungen weiterentwickeln, kann die Preisstreuung enger werden und dem Südkorea-Markt für kontinuierliche Glukoseüberwachung helfen, neue Patientensegmente zu erreichen. In der Zwischenzeit zielen Kliniker und Zahler weiterhin auf Gruppen ab, die den größten klinischen und wirtschaftlichen Nutzen aus der kontinuierlichen Nutzung ziehen.

Skepsis der Ärzte gegenüber der nicht-adjunktiven Nutzung in der Primärversorgung

Schulungs-, Haftungs- und Workflow-Lücken können die Verschreibungsraten außerhalb tertiärer Zentren verringern. Nationale Kohortendaten zeigen, dass nur eine Minderheit berechtigter Erwachsener mit Typ-1-Diabetes die kontinuierliche Glukoseüberwachung kontinuierlich nutzte, und die Nutzung war am höchsten unter pädiatrischen Nutzern, die von der Unterstützung durch Betreuer und strukturierter Aufklärung profitieren. Klinische Leitlinien befürworten die Echtzeit-kontinuierliche Glukoseüberwachung für Typ-1-Diabetes und für insulinintensiven Typ-2-Diabetes, doch die Akzeptanz in Gemeinschaftskliniken kann aufgrund begrenzter Zeit für die Dateninterpretation und weniger Ressourcen für strukturiertes Onboarding zurückbleiben. Da Standardverfahren für die Interpretation ambulanter Glukoseprofile und die Dosistitration zunehmen, steigt die Vertrautheit, und die Trägheit nimmt ab. Krankenhäuser und Endokrinologiekliniken verankern auch den frühen Einsatz automatisierter Insulinabgabe, der sich dann auf eine breitere Praxis ausbreitet, wenn Schulungsmodelle ausgereift sind. Über den Prognosezeitraum werden strukturierte Aufklärung und klare klinische Governance wesentlich sein, um die Akzeptanz in der Primärversorgung im Südkorea-Markt für kontinuierliche Glukoseüberwachung zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren verankern wiederkehrende Einnahmen, Dauerhaftes steigt dank Pumpenintegration

Sensoren machen mit 76,78 % im Jahr 2025 den größten Komponentenanteil aus, angetrieben durch wiederkehrende Ersatzzyklen und eine breite klinische Befürwortung für das Echtzeit-Monitoring. Fortschritte bei der Genauigkeit und reduzierter Kalibrierung haben das Patientenvertrauen gestärkt, während App-basierte Analytik die Sichtbarkeit von Trends verbessert, die Therapieanpassungen informieren. Klinische Leitlinien haben klargestellt, wie Metriken zur Zeit im Zielbereich zur Steuerung der Behandlung verwendet werden sollen, was die Rolle von Sensoren in standardisierten Versorgungspfaden weiter legitimiert. Inländische Anbieter haben kalibrierungsfreie Plattformen mit wettbewerbsfähiger MARD und schnellerer Aufwärmzeit eingeführt, was lokale Wertversprechen stärkt und eine breitere Akzeptanz über alle Altersgruppen hinweg unterstützt. Da sich diese Funktionen zu Basiserwartungen verdichten, verlagert sich der Wettbewerb hin zu Tragekomfort, nahtlosem Datenaustausch und Kompatibilität mit klinischen Dashboards, die in Krankenhaus- und Klinik-Workflows passen.

Dauerhafte Komponenten, einschließlich Empfänger und Sender, expandieren mit dem schnellsten Tempo bei einer CAGR von 16,86 %. Die Nutzerpräferenzen variieren nach Alter und Umgebung, da einige Kohorten das Smartphone-native Monitoring bevorzugen, während andere für Einfachheit und Zugänglichkeit dedizierte Displays benötigen. Geschlossene Regelkreissysteme validieren die Rolle zuverlässiger Kommunikationshardware, die einen hochfrequenten Datenaustausch für die algorithmische Steuerung aufrechterhalten kann, was dazu beiträgt, Leistungsmaßstäbe für die Kategorie zu definieren. Inländische Angebote von Empfängern und App-Updates spiegeln auch die Aufmerksamkeit für Lokalisierung, Sprache und Benutzeroberflächendesign wider, was die Akzeptanz bei älteren Erwachsenen fördert, die unkomplizierte Displays benötigen. Da Plattformen bei der Genauigkeit konvergieren, differenziert sich die Branche für kontinuierliche Glukoseüberwachungsgeräte in Korea nach Ökosystemtiefe, App-Benutzerfreundlichkeit und der Qualität der Integration mit Krankenhaussystemen.

Nach Endnutzer: Die Vorherrschaft der Heimversorgung verdeckt den Krankenhausanstieg, der durch stationäre Hypoglykämieprotokolle angetrieben wird

Häusliche oder persönliche Umgebungen repräsentieren 75,97 % des Endnutzeranteils im Jahr 2025, da Patienten Komfort, Echtzeit-Alarme und weniger Klinikbesuche für das routinemäßige Glukosemanagement priorisieren. Telemedizinische Pilotprojekte und Fernüberwachungs-Workflows ermöglichen es Klinikern, CGM-Daten asynchron zu überprüfen, was die Reibung bei Therapieanpassungen zwischen persönlichen Besuchen verringert. Klinische Leitlinien unterstützen den Einsatz von Echtzeit-Sensordaten zur Förderung von Verbesserungen der Zeit im Zielbereich, was das Vertrauen der Ärzte in die virtuelle Nachsorge für berechtigte Patienten stärkt. Als Ergebnis hat der südkoreanische Markt für kontinuierliche Glukoseüberwachung eine starke Grundlage in der Heimversorgung, die sowohl die Nutzerpräferenz als auch die sich entwickelnden klinischen Workflows widerspiegelt.

Krankenhäuser und Kliniken wachsen schneller mit einer CAGR von 15,63 %, da stationäre Protokolle die kontinuierliche Glukoseüberwachung für die Insulintitrierung, perioperative Kontrolle und Hochrisiko-Monitoring übernehmen. Geschlossene Regelkreissysteme, die in Spezialzentren validiert wurden, helfen dabei, Vorlagen für breitere Einführungen in tertiären Netzwerken zu erstellen, die dann Schulungen und Interpretation standardisieren. Da Daten früher im Patientenweg an Pflegeteams fließen, können Krankenhäuser dieselben Sensorplattformen sowohl für die stationäre Behandlung als auch für die Entlassungsplanung nutzen, was die Kontinuität und Adhärenz zu Hause erhöht. Diese Muster verstärken den Wandel der südkoreanischen Branche für kontinuierliche Glukoseüberwachungsgeräte hin zu integrierter Versorgung, die sich über verschiedene Umgebungen erstreckt, anstatt isolierter Gerätenutzung.

Nach Demografie: Die Dominanz der Erwachsenen verdeckt den pädiatrischen Anstieg, der durch Abdeckung und Adhärenz angetrieben wird

Erwachsene repräsentieren 60,95 % des Anteils im Jahr 2025, was die Last des Typ-2-Diabetes in älteren Kohorten und deren Bedarf an strukturierten Strategien zur Blutzuckerkontrolle widerspiegelt. Nationale Kohortennachweise zeigen, dass die kontinuierliche Nutzung in jüngeren Gruppen höher und in älteren Erwachsenen geringer war, was die Bedeutung von Aufklärung, vereinfachten Apps und Betreuerfunktionen bei der Verbesserung der Adhärenz bei Senioren signalisiert. Klinische Leitlinien erläutern, wie Sensordaten in Dosisänderungen für insulinintensive Patienten umgesetzt werden können und wann Alarmfunktionen zur Vermeidung schwerer Hypoglykämie eingesetzt werden sollen, was die auf Erwachsene ausgerichtete Therapieintensivierung unterstützt. Im Laufe der Zeit sollte die Akzeptanz bei Erwachsenen von einem einfacheren Onboarding und einer breiteren Abdeckung für Gruppen mit den größten Gewinnen bei der Zeit im Zielbereich und der Reduzierung des Komplikationsrisikos profitieren[2]Quelle: Ministerium für Gesundheit und Wohlfahrt, "Pilotprogramm für Telemedizin startet," Ministerium für Gesundheit und Wohlfahrt, mohw.go.kr.

Die Pädiatrie ist die am schnellsten wachsende demografische Gruppe mit einer CAGR von 15,49 %, da Betreuungsunterstützung, hoher Alarmnutzen und verbesserter Zugang zur kontinuierlichen Nutzung ermutigen. Nationale Daten zeigen, dass pädiatrische Nutzer die kontinuierliche Glukoseüberwachung konsequenter einsetzen als ältere Erwachsene, und prädiktive Alarme werden besonders in Schul- und Nachtumgebungen geschätzt. Koreanische Leitlinien unterstützen die universelle Echtzeit-kontinuierliche Glukoseüberwachung für Typ-1-Diabetes bei Kindern, was Schulung und Ressourcenzuteilung auf eine effektive Langzeitkontrolle bei Jugendlichen ausrichtet. Da Fähigkeiten in alltägliche Geräte und Betreuer-Apps übergehen, wird der Südkorea-Markt für kontinuierliche Glukoseüberwachung ein nachhaltiges pädiatrisches Wachstum erfassen, das durch starken klinischen Konsens unterstützt wird.

Geografische Analyse

Die regionale Akzeptanz variiert mit der Anbieterdichte, der digitalen Bereitschaft und der Logistik. Die Akzeptanz konzentriert sich rund um tertiäre Zentren, in denen Endokrinologieteams und Geräteschulungsprogramme etabliert sind, und diese Konzentration erhöht die Sichtbarkeit für die kontinuierliche Nutzung bei lokalen Kliniken, die Versorgungspfade mit diesen Zentren teilen. Jüngere Kohorten, die mit Apps und Wearables vertrauter sind, konzentrieren sich auch in Ballungsräumen, was eine höhere Ausgangsbasis für die kontinuierliche Nutzung im Vergleich zu ländlichen Umgebungen unterstützt. Diese Dynamiken helfen dem Markt, eine größere installierte Basis in städtischen Gebieten aufzubauen, die sich ausbreiten kann, wenn Schulungen und Zugang sich ausweiten.

Telemonitoringpilotprojekte reduzieren geografische Barrieren, indem sie eine Datenüberprüfung ohne Reisen ermöglichen. Staatliche Pilotprojekte und rechtliche Klarstellungen unterstützen die Ferninterpretation physiologischer Daten, was zentral für CGM-geführte Diabetesmanagementpläne außerhalb großer Städte ist[3]Quelle: Ji Yoon Kim et al., "Echtzeit-kontinuierliche Glukoseüberwachung vs. Selbstkontrolle des Blutzuckers: Kosten-Nutzwert bei südkoreanischen Typ-2-Diabetes-Patienten mit intensiver Insulintherapie," Journal of Medical Economics, tandfonline.com. Da diese Programme ausgereift sind, können Standardprotokolle für Einwilligung, Sicherheit und klinisches Handeln kleineren Kliniken helfen, die kontinuierliche Glukoseüberwachung in die routinemäßige Nachsorge zu integrieren, was die Akzeptanz in unterversorgten Regionen erhöht. Auf mittlere Sicht sollten anhaltende Investitionen in digitale Kompetenz und Aufklärung eine stetige Expansion des Marktes über Ballungsräume hinaus stärken.

Überweisungsmuster prägen auch den regionalen Zugang. Krankenhäuser, die geschlossene Regelkreissysteme einsetzen, werden zu Zentren für Schulungen und Geräte-Onboarding, was dann beeinflusst, wie umliegende Kliniken die kontinuierliche Glukoseüberwachung verschreiben und überwachen. Da diese Netzwerke Protokolle und Datenvorlagen teilen, können Kliniker in verschiedenen Regionen einheitliche Standards bei der Dosisanpassung und Hypoglykämieprävention anwenden. Parallel dazu bieten inländische Anbieter lokalisierten Support, sprachspezifische Benutzeroberflächen und Lieferkapazitäten, die die Reibung für Kliniken und Apotheken außerhalb großer Städte reduzieren und dadurch zu einem erhöhten Marktzugang beitragen.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst multinationale Marktführer und einen wachsenden inländischen Herausforderer, wobei der Wettbewerb sich von der reinen Genauigkeit hin zur Ökosystemleistung verlagert. Klinische Übersichten dokumentieren eine Konvergenz bei einer MARD unter 10 % mit reduzierter Kalibrierung und schnellerer Aufwärmzeit, was Alarme, Datenaustausch und Integration zu den wichtigsten Differenzierungsmerkmalen macht. Inländische Plattformen haben einen kalibrierungsfreien Betrieb mit wettbewerbsfähiger MARD und kürzerer Aufwärmzeit erreicht, was sowohl im häuslichen als auch im klinischen Umfeld gut ankommt, wo einfachere Setups die Abbruchrate reduzieren. Da Geräte die Standardgenauigkeitsschwellen erreichen, werden integrierte Entscheidungsunterstützung und reibungslosere Krankenhaus-Workflows die Marktführerschaft definieren.

Automatisierte Insulinabgabe validiert Anwendungsfälle mit höherem Wert, die auf zuverlässigen CGM-Datenströmen basieren. Der MiniMed 780G mit Simplera Sync zeigt, wie Einwegsensoren mit nahtloser Konnektivität die geschlossene Regelkreissteuerung für pädiatrische und erwachsene Nutzer antreiben können, und dies stärkt die Rolle der kontinuierlichen Glukoseüberwachung in komplexen Therapien. Die Versorgungsstandards für 2026 heben automatisierte Insulinabgabe für Erwachsene mit Typ-1-Diabetes hervor und erkennen Echtzeit-kontinuierliche Glukoseüberwachung als wesentlich im intensiven Insulinmanagement an, was die Plattformlogik für algorithmusgestützte Versorgung stärkt. Die Krankenhausadoption kann die zukünftige häusliche Nutzung verankern, weil dieselben Sensordatenströme sowohl die stationäre Behandlung als auch die Planung der Fernnachsorge im Markt unterstützen.

Lokalisierung und Versorgungstiefe beeinflussen nun maßgeblich die Wettbewerbsposition eines Unternehmens. Inländische Fertigung mit einer Kapazität von mehreren Millionen Einheiten untermauert die Kostenwettbewerbsfähigkeit und kann die Vorlaufzeiten für Sensoren und Empfänger verkürzen, was Kliniken dabei hilft, Lieferengpässe zu vermeiden, und die Reibung in Erstattungsprozessen reduziert. Produktaktualisierungen, die die manuelle Kalibrierung beseitigen und die Aufwärmzeit reduzieren, vereinfachen den Einstieg für neue Nutzer, was den klinischen Prioritäten entspricht, die Onboarding-Zeit zu reduzieren. Über den Prognosezeitraum wird die Marktführerschaft davon abhängen, Sensorgenauigkeit mit hochzuverlässiger Konnektivität, menschenzentrierten Apps und robuster Integration mit klinischen Systemen zu kombinieren, die in Krankenhaus- und Klinik-Workflows im Südkorea-Markt für kontinuierliche Glukoseüberwachung passen.

Marktführer der Branche für kontinuierliche Glukoseüberwachungsgeräte in Korea

Abbott

Dexcom, Inc.

i-SENS Inc.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: i-SENS Inc. gab den weltweiten Launch des CareSens Air Receivers bekannt, eines dedizierten Display-Geräts, das für die Erstattungs- und Ausschreibungsfähigkeit auf europäischen Märkten konzipiert wurde.

- Mai 2025: i-SENS Inc. erhielt die Genehmigung des koreanischen Ministeriums für Lebensmittel- und Arzneimittelsicherheit für einen verbesserten CareSens Air CGM, der die manuelle Kalibrierung eliminiert und die Aufwärmzeit auf 30 Minuten verkürzt, eine MARD von 8,7 % erreicht und die Leistung mit führenden Plattformen in Einklang bringt.

- Juni 2023: Dexcom Inc. und Kakao Healthcare Corp. gaben eine strategische Partnerschaft bekannt, um das Dexcom G7 CGM-System mit der digitalen Gesundheitsplattform von Kakao Healthcare zu integrieren, was die Echtzeit-Übertragung von Glukosedaten über KakaoTalk-Messaging ermöglicht – Koreas dominante Kommunikationsanwendung mit einer Smartphone-Durchdringung von 95 % – um die Fernüberwachung von Patienten und asynchrone Arztberatungen zu erleichtern.

Berichtsumfang des Korea-Marktes für kontinuierliche Glukoseüberwachungsgeräte

Gemäß dem Berichtsumfang können Patienten mit Typ-1- oder Typ-2-Diabetes ihren Zustand mithilfe von Geräten zur kontinuierlichen Glukoseüberwachung (CGM) mit weniger Fingerstechtests behandeln. Der Blutzuckerspiegel wird kontinuierlich von einem Sensor überwacht, der sich knapp unter der Haut befindet. Die Ergebnisse werden über einen Sender an ein Mobiltelefon oder eine Wearable-Technologie übertragen. Der Korea-Markt für kontinuierliche Glukoseüberwachungsgeräte ist nach Komponenten, Endnutzer und Demografie segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Sensoren |

| Sender |

| Empfänger |

| Krankenhäuser / Kliniken |

| Zuhause / Persönlich |

| Erwachsene |

| Pädiatrisch |

| Nach Komponente | Sensoren |

| Sender | |

| Empfänger | |

| Nach Endnutzer | Krankenhäuser / Kliniken |

| Zuhause / Persönlich | |

| Nach Demografie | Erwachsene |

| Pädiatrisch |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und Prognose für den Südkorea-Markt für kontinuierliche Glukoseüberwachung?

Der Südkorea-Markt für kontinuierliche Glukoseüberwachung erreichte im Jahr 2026 233,98 Millionen USD und wird voraussichtlich bis 2031 bei einer CAGR von 14,88 % für den Zeitraum 2026–2031 468,17 Millionen USD erreichen.

Welche Komponenten treiben das Wachstum im Südkorea-Markt für kontinuierliche Glukoseüberwachung an?

Sensoren führen nach Anteil, während Dauerhaftes, einschließlich Empfänger und Sender, das schnellste Wachstum aufgrund der Integration mit automatisierter Insulinabgabe und diversifizierter Nutzerpräferenzen verzeichnet.

Wie beeinflussen klinische Leitlinien die Akzeptanz im Südkorea-Markt für kontinuierliche Glukoseüberwachung?

Nationale und internationale Leitlinien befürworten die Echtzeit-kontinuierliche Glukoseüberwachung für Typ-1-Diabetes und für insulinintensiven Typ-2-Diabetes, was die Verschreibungs- und Erstattungsausrichtung über verschiedene Umgebungen hinweg unterstützt.

Welche Endnutzerumgebungen sind im Südkorea-Markt für kontinuierliche Glukoseüberwachung am wichtigsten?

Die häusliche oder persönliche Nutzung hat den größten Anteil, während Krankenhäuser und Kliniken schnell wachsen, da stationäre Protokolle und die Entlassungsplanung kontinuierliche Daten integrieren.

Welche demografischen Trends prägen die Nachfrage im Südkorea-Markt für kontinuierliche Glukoseüberwachung?

Erwachsene haben den größten Anteil aufgrund der Last des Typ-2-Diabetes, während die pädiatrische Nutzung am schnellsten wächst, weil starke Betreuerunterstützung, Alarmnutzen und verbesserter Zugang vorhanden sind.

Welche Innovationen werden den Südkorea-Markt für kontinuierliche Glukoseüberwachung in den nächsten Jahren prägen?

Geschlossene Regelkreissysteme, kalibrierungsfreie Sensoren mit schnellerer Aufwärmzeit, Multi-Analyt-Fähigkeiten und stärkere Integration mit Telemonitoring-Workflows werden voraussichtlich die Produktdifferenzierung definieren.

Seite zuletzt aktualisiert am: