Größe und Marktanteil des Marktes für Holzklebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.21 Milliarden US-Dollar |

| Marktgröße (2031) | 9.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Holzklebstoffe durch Mordor Intelligence

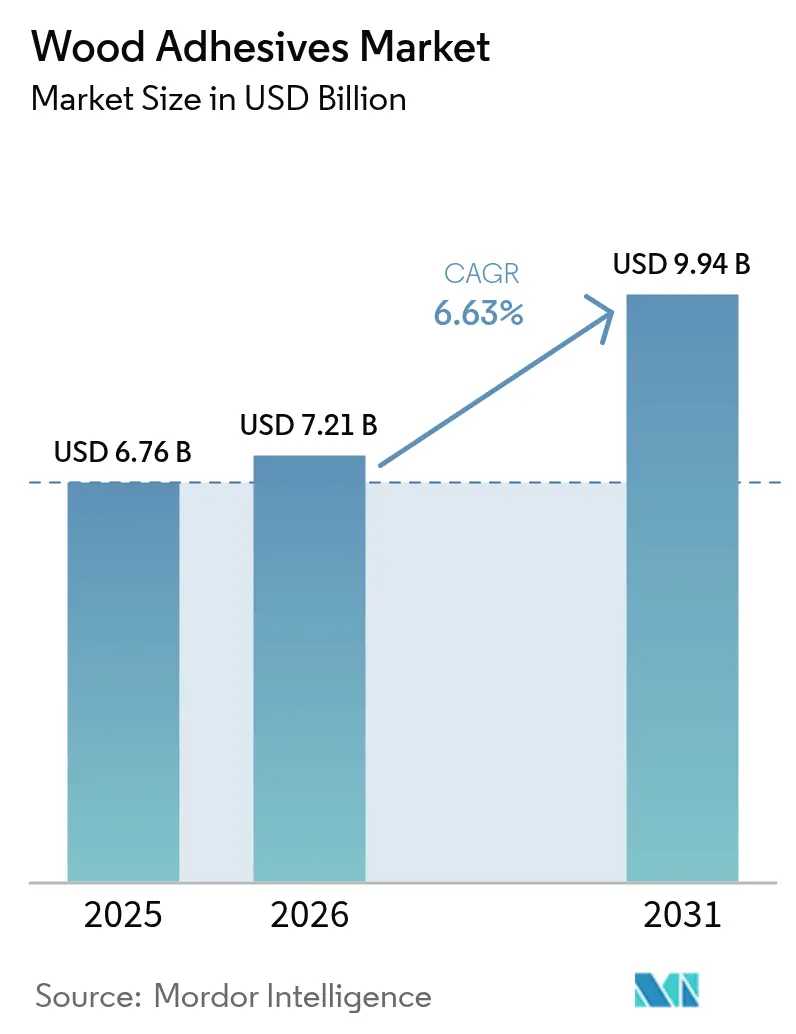

Die Marktgröße für Holzklebstoffe wurde im Jahr 2025 auf 6,76 Milliarden USD geschätzt und soll von 7,21 Milliarden USD im Jahr 2026 auf 9,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,63 % während des Prognosezeitraums (2026–2031).

Die stetig steigende Produktion von Ingenieurholz, insbesondere im asiatisch-pazifischen Raum, wo die Kapazität im Jahr 2024 um 8 % auf 221 Millionen m³ gestiegen ist, verankert die Nachfrage nach leistungsstarken Bindemittellösungen. Die rasche Migration hin zu VOC-armen, wasserbasierten Chemikalien und die zunehmende Einführung von Massivholzkonstruktionen tragen zum Wachstumsschwung bei, während schrittweise Innovationen bei synthetischen und biobasierten Harzen die Anwendungsfenster erweitern. Die Wettbewerbsintensität bleibt moderat, wobei Marktführer in die Prozesssteuerung durch Industrie 4.0 und gezielte Fusionen und Übernahmen investieren, um ihren Marktanteil angesichts sich verschärfender Umweltvorschriften zu sichern. Langfristige Chancen konzentrieren sich auf Strukturklebstoffe für Brettsperrholz (CLT), reversible Bindechemikalien für zirkuläres Design und regionsspezifische Formulierungen, die das Kosten-Leistungs-Verhältnis optimieren.

Wichtigste Erkenntnisse des Berichts

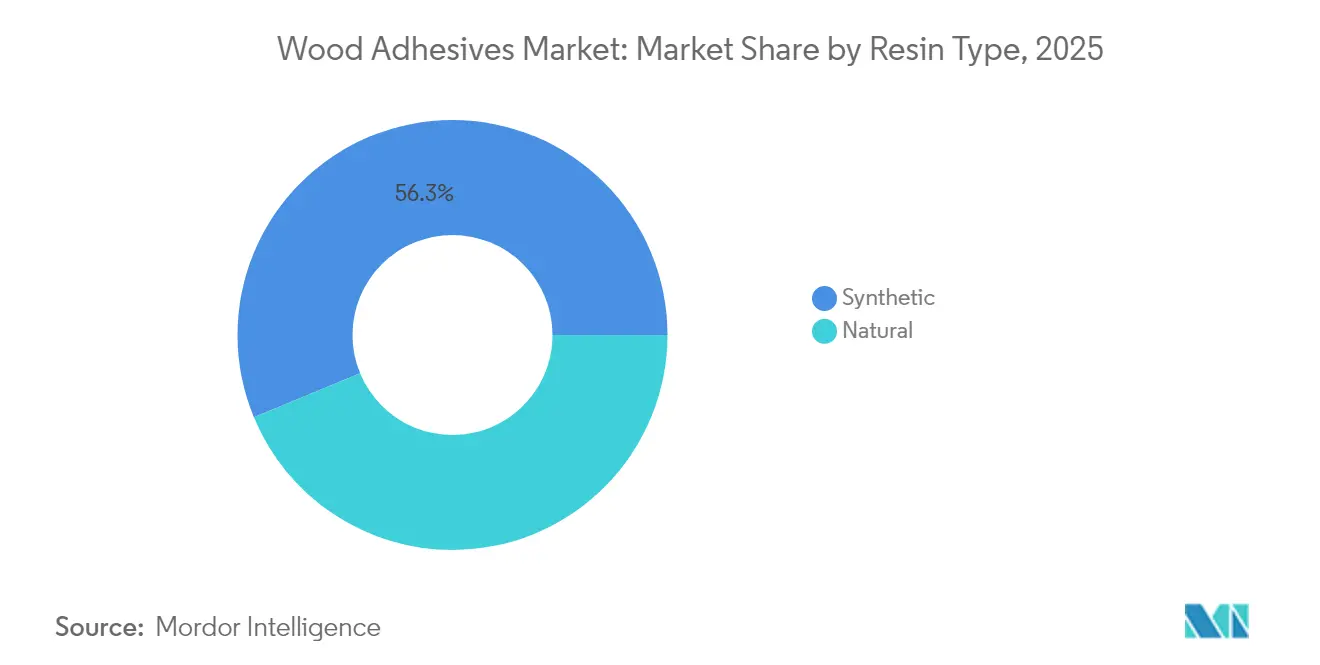

- Nach Harztyp führten synthetische Harze mit einem Umsatzanteil von 56,25 % im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 7,05 %.

- Nach Technologie erfassten wasserbasierte Systeme im Jahr 2025 einen Marktanteil von 37,90 % am Markt für Holzklebstoffe und werden voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

- Nach Anwendung beanspruchten Möbel im Jahr 2025 30,10 % der Marktgröße für Holzklebstoffe; Schränke sind mit einer CAGR von 6,72 % bis 2031 der am schnellsten wachsende Endverbraucherbereich.

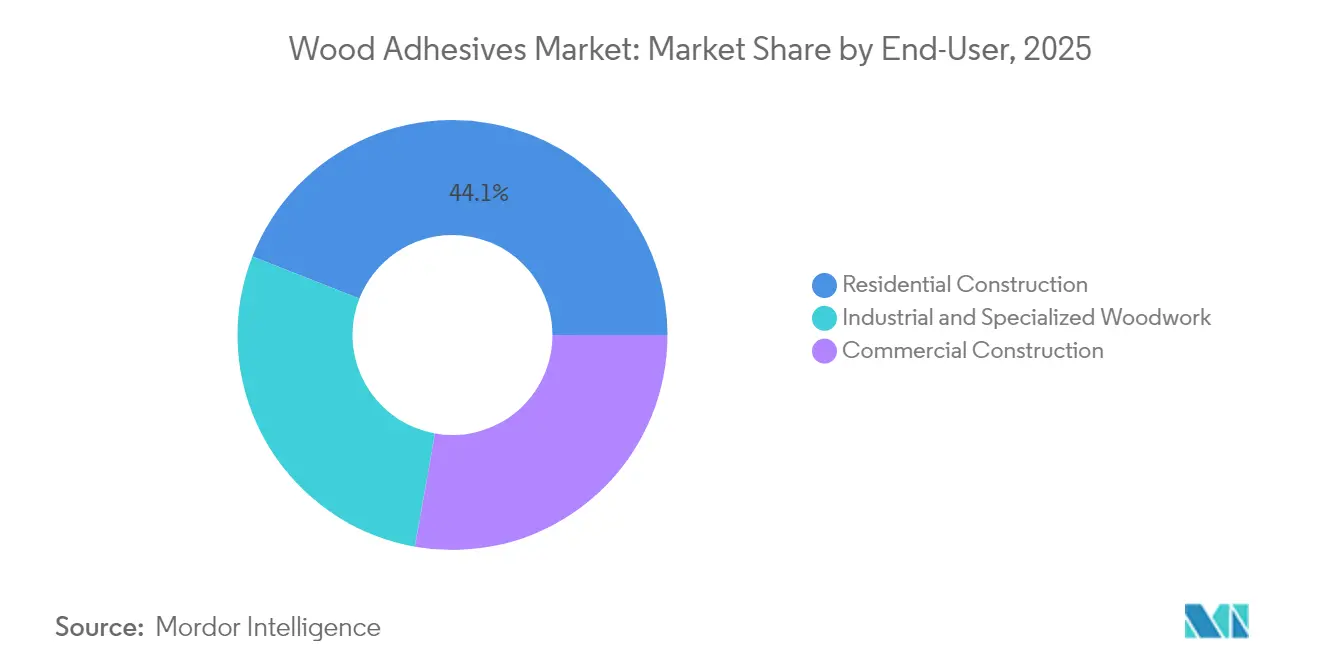

- Nach Endverbraucher beanspruchte das Segment Wohnungsbau im Jahr 2025 44,05 % der Marktgröße für Holzklebstoffe; industrielle und spezialisierte Holzverarbeitung ist mit einer CAGR von 7,55 % bis 2031 der am schnellsten wachsende Endverbraucherbereich.

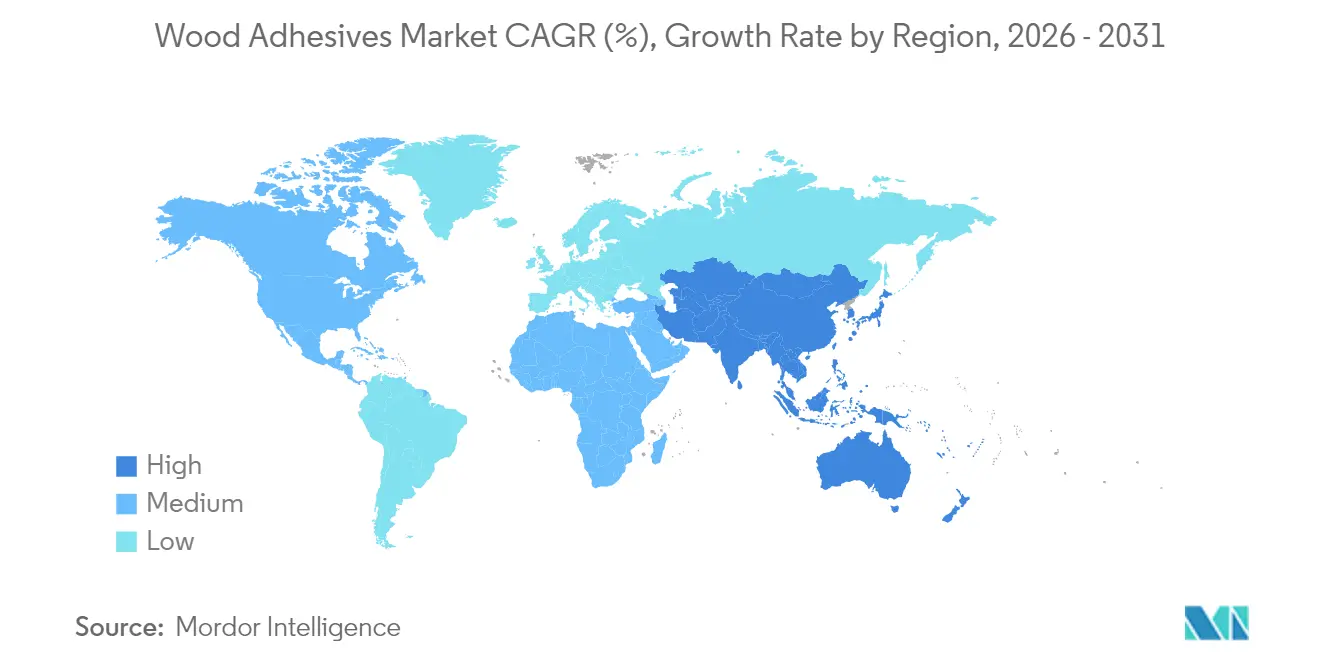

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 41,70 % am Markt für Holzklebstoffe und wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Holzklebstoffe

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende Ingenieurholzproduktion im asiatisch-pazifischen Raum | +2.10% | Kern: Asien-Pazifik, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu VOC-armen, wasserbasierten Systemen | +1.80% | Global, mit regulatorischer Vorreiterrolle in Kalifornien und der EU | Kurzfristig (≤ 2 Jahre) |

| Renovierungsboom im europäischen Möbelsektor | +1.30% | Europa, mit sekundären Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Massivholz (CLT und Brettschichtholz) in Hochhausprojekten | +1.10% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von Industrie-4.0-Technologien zur Verbesserung der Präzision bei der Klebstoffauftragung und -härtung. | +0.60% | Global, mit früher Einführung in Industriemärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ingenieurholzproduktion im asiatisch-pazifischen Raum

Chinas Sperrholzkapazität stieg im Jahr 2024 um 8 % auf 221 Millionen m³, obwohl die Zahl der Produzenten um 19 % sank, was Skaleneffekte aufzeigt, die die Nachfrage nach anspruchsvollen Klebstoffen erhöhen. Vietnams Rekordexporte von Holzprodukten in die Vereinigten Staaten und Chinas Sperrholzexportvolumen von 13,27 Millionen m³ zeigen, dass die regionale Produktion weltweite Wertschöpfungsketten bedient. Lokales Wachstum treibt den Inlandsverbrauch an, während exportorientierte Fertigung die Volumina für wasserbeständige, thermostabile Bindemittel vervielfacht. Gleichzeitige Biopolymer-Investitionen in China, Thailand und Indien stimulieren die Entwicklung nachhaltiger Harze zusätzlich.

Rascher Wechsel zu VOC-armen, wasserbasierten Systemen

Wasserbasierte Chemikalien beanspruchen bereits einen Anteil von 38,12 % und wachsen um 7,14 %, da sich die Vorschriften verschärfen. Kaliforniens CARB-Phase-II-Grenzwerte begrenzen Formaldehyd auf 0,05 ppm für Hartholzsperrholz, während die EU die Emissionen bis August 2026 auf 0,062 mg/m³ begrenzen wird[1]California Air Resources Board, „Verordnung über Verbundholzprodukte”, California ARB, arb.ca.gov. Hersteller, insbesondere H.B. Fuller, wenden nun 60 % der F&E-Budgets für nachhaltige Formulierungen wie Swiftmelt 1850 für recyclingfähige Verpackungen auf. Wasserbasierte Systeme senken die Handhabungskosten und verbessern die Arbeitssicherheit, während Fortschritte bei Polymer-Vernetzern historische Leistungslücken schließen.

Renovierungsboom im europäischen Möbelsektor

Die europäische Möbelnachfrage stabilisiert sich bei einem jährlichen Wachstum von 4–6 %, da Hausbesitzer Nachhaltigkeit und flexible Innenräume priorisieren. Im Jahr 2024 verzeichneten die deutschen OSB-Preise einen leichten Anstieg, was auf einen stabilen Verbrauch trotz makroökonomischer Gegenwinds hinweist. Homann Holzwerkstoffe erzielte im Jahr 2024 einen Umsatz von 354,5 Millionen EUR und strebt bis 2030 einen Anteil von 50 % biobasierter Klebstoffe an, was strengere Kriterien der Kreislaufwirtschaft widerspiegelt. Renovierungsprojekte stellen Formulierer vor die Herausforderung unterschiedlicher Substrate, beschleunigter Aushärtezyklen und demontierbarer Verbindungen für zukünftiges Recycling.

Einführung von Massivholz (CLT und Brettschichtholz) in Hochhausprojekten

Mehr als 2.100 US-Massivholzprojekte sind registriert, gegenüber 1.650 ein Jahr zuvor. Überarbeitete Bauvorschriften erkennen nun Holzhochhäuser wie Milwaukees 32-stöckiges Edison-Gebäude an und katalysieren spezialisierte Strukturklebstoffe in Bauqualität. Hexion bietet Melamin- und Resorcinolharze an, die speziell für CLT-Platten entwickelt wurden, die die Grüne Zertifizierung bestehen und einem längeren Feuereinsatz standhalten. Die Nachfrage konzentriert sich auf Langzeitfestigkeit, Feuchtigkeitstoleranz und thermostabile Verbindungen über massive Oberflächen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Volatile Petrochemikalien-Vorprodukte (Phenol, Formaldehyd) Preise | -1.40% | Global, mit besonderer Auswirkung auf kostenempfindliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Strengere Innenraum-VOC-Grenzwerte in Kalifornien und der EU | -1.20% | Kern: Kalifornien und EU, mit globalen Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Versorgung mit biobasierten Polyolen/Stärken | -0.80% | Global, mit Versorgungsengpässen in Industriemärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petrochemikalien-Vorprodukte Preise

Die Kosten für Phenol-Formaldehyd-Harze schwankten im Jahr 2024 stark und drückten die Margen, wenn die Vorprodukte 75 % der Umsatzkosten ausmachen, wie von H.B. Fuller berichtet. Kleinere Hersteller haben Schwierigkeiten, die Volatilität abzusichern, was zu Vertragsrevisionen und einer stärkeren Abhängigkeit von Spotmärkten führt. Preisschübe werden ungleichmäßig durch die Lieferkette weitergegeben, was das Risiko einer Nachfragesubstitution birgt, wenn steigende Klebstoffkosten von Möbel- oder Plattenproduzenten nicht aufgefangen werden können.

Begrenzte Versorgung mit biobasierten Polyolen/Stärken

Das USDA weist auf infrastrukturelle Lücken hin, die den Biomassefluss für industrielle Biochemikalien einschränken. Durchbrüche im Pilotmaßstab, wie der xylanbasierte Schmelzklebstoff der Forstuniversität Peking mit einer Scherzugfestigkeit von 30 MPa, veranschaulichen die Leistungsfähigkeit, werden jedoch durch Rohstoffknappheit gebremst[2]Phys.org, „Durchbruch bei xylanbasiertem Schmelzklebstoff”, Phys.org, phys.org. Stora Ensos NeoLigno-Ligninbinder zeigt kommerzielle Absichten, steht jedoch vor Kapitalaufwands- und Beschaffungshürden[3]Stora Enso Oyj, „Einführung des NeoLigno®-Binders”, Stora Enso, storaenso.com. Versorgungsdefizite verlangsamen den Übergang der Holzklebstoffbranche zu vollständig erneuerbaren Rohstoffen und dämpfen das potenzielle CAGR-Aufwärtspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Synthetische Dominanz treibt Innovation voran

Synthetische Harze machten im Jahr 2025 56,25 % des Umsatzes aus, was die Führungsposition beim Kosten-Leistungs-Verhältnis unterstreicht, auch wenn die Umweltkontrolle zunimmt. Es wird erwartet, dass dieses Segment bis 2031 um 7,05 % wächst, da ultraemissionsarme (ULEF) und formaldehydfreie (NAF) Chemikalien kommerzielle Reife erreichen. Hersteller mischen Biofüllstoffe – wie modifiziertes Maiskernpulver, das die Bindungsfestigkeit um bis zu 19,6 % erhöht – um die Emissionen um 27,8 % zu senken. Synthetische Plattformen setzen damit Leistungsmaßstäbe und senken gleichzeitig stetig den ökologischen Fußabdruck, was ihre Vorrangstellung im Markt für Holzklebstoffe sichert.

Die Öko-Einführung erfolgt am schnellsten in Rechtssystemen mit strengen Innenluftvorschriften, was die F&E auf Phenolsubstitute ohne Beeinträchtigung der strukturellen Integrität lenkt. Eichelhaltige Phenolharze mit einer Scherfestigkeit von 0,93 MPa zeigen, dass Hybridchemie biobasierten Inhalt mit bewährtem Aushärtungsverhalten verbinden kann. Da IoT-fähige Reaktoren die Reaktionskinetik optimieren und Präzision fördern, erschließen Hersteller weitere Gewinne bei Konsistenz und Durchsatz.

Nach Technologie: Wasserbasierte Systeme führen den ökologischen Wandel an

Wasserbasierte Verfahren hielten im Jahr 2025 einen Anteil von 37,90 % und werden mit 6,95 % skalieren, da globale Emissionsgrenzwerte konvergieren. Diese Formulierungen reduzieren den Energiebedarf der Anlage, da sie auf hochtemperaturiges Abdampfen verzichten und die Kosten für die Lösemittelrückgewinnung senken. Celanese und Henkel wandeln nun aufgefangenes CO₂ in Polymerrückgrate um und reduzieren so den Cradle-to-Gate-Fußabdruck um 25 %. Die Auftragungsgeräte haben sich weiterentwickelt und verwenden lasergeführte Düsen, die dünne, gleichmäßige Filme dosieren, um das historisch höhere Wassergewicht auszugleichen.

Reaktive Schmelzklebstoffe, UV-härtbare Dispersionen und digital angepasste Hybridemulsionen ergänzen den Technologiemix, jeweils geeignet für bestimmte Durchsatz- und Umweltprofile. Kontinuierliche Inline-Überwachung ermöglicht Echtzeit-Viskositätsanpassungen, gewährleistet Bindungswiederholbarkeit bei Geschwindigkeit und erhöht die betriebliche Effizienz des Marktes für Holzklebstoffe.

Nach Anwendung: Führerschaft im Möbelbereich inmitten des Schrank-Wachstums

Möbel blieben im Jahr 2025 mit 30,10 % der größte Verbraucher, verankert durch standardisierte Produktionslinien, die leistungsstarke, kosteneffiziente Klebstoffe bevorzugen. Die Schrankherstellung wächst mit einer CAGR von 6,72 %, da Renovierer hochwertige Oberflächen wählen, die stärkere, unsichtbare Verbindungen erfordern. Grüne Klebstoffe für Oriented-Strand-Board erreichen nun 94 % der traditionellen Biegesteifigkeitsbenchmarks, was eine rentable Einführung für emissionsarme Substrate signalisiert.

Einzelhandelskäufer fordern zunehmend Rückverfolgbarkeit für die Innenluftkonformität und drängen Lieferanten, jede Klebeschicht zu validieren. Klebstoffe, die die Demontage am Lebensende ermöglichen, gewinnen in Europas Rücknahmekonzepten an Bedeutung, was zu reversiblen Quervernetzungstechnologien führt, die bei moderater Wärme deaktiviert werden können, ohne die Oberflächenfurniere zu beschädigen.

Nach Endverbraucher: Dominanz des Wohnungsbaus mit industriellem Wachstum

Der Wohnungsbau absorbierte im Jahr 2025 44,05 % des Klebstoffvolumens. Hausrenovierungen setzen auf wasserbasierte, schnell haftende Produkte, um Ausfallzeiten zu verkürzen. Industrielle und spezialisierte Holzverarbeitung wird jedoch bis 2031 die schnellste CAGR von 7,55 % verzeichnen, da Brettsperrholz, Schallschutzplatten und energieeffiziente Fassaden eine Präzisionsbindung erfordern, die durch automatisierte Linien geliefert wird.

KI-geführte Roboter, wie die nach der Smartech-Übernahme von Hexion integrierten, modulieren Auftragungsraten und UV-Intensität in Echtzeit, reduzieren Ausschuss und erhöhen die strukturelle Zuverlässigkeit. Industrielle Nutzer behandeln die Klebstofffähigkeit daher als zentralen Qualitätshebel, was die stetige Skalierung des Marktes für Holzklebstoffe stärkt.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 41,70 % der Ausgaben aus und verfolgt bis 2031 eine CAGR von 7,12 %, bedingt durch exportorientierte Plattenwerke und umfangreiche inländische Infrastrukturprogramme. China lieferte im Jahr 2024 13,27 Millionen m³ Sperrholz im Wert von 5,271 Milliarden USD an Käufer in Taiwan, Vietnam und dem Nahen Osten. Nordamerikas Welle von Massivholzhochhäusern und föderalen Infrastrukturpaketen treibt die Nachfrage nach speziellen Strukturklebstoffen an. Europas strengere Chemikalien- und Recyclingvorschriften fördern die rasche Umstellung auf VOC-arme Systeme und katalysieren oft Technologie-Spillovers in andere Regionen.

Brasilien und Chile investieren weiterhin in Forstmühlen und laden Newcomer wie Sika ein, lokale Mischeinheiten hinzuzufügen. Kapazitätserweiterungen im Nahen Osten bei Ingenieurholzlinien unterstreichen die globalen Versorgungsinterdependenzen, bei denen Rohstoffe, Technologie und Endnutzungstrends sich gegenseitig befruchten und den weltweiten Markt für Holzklebstoffe voranbringen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist moderat fragmentiert. Henkels Bereich Klebstofftechnologien verzeichnete im Jahr 2024 einen Umsatz von 10,97 Milliarden EUR, was die Skalierungsvorteile bei Einkauf und F&E-Intensität veranschaulicht. H.B. Fuller weist 60 % der Neuproduktausgaben nachhaltigkeitsorientierten Lösungen zu und verteidigt seinen Marktanteil angesichts sich verschärfender VOC-Normen. Sika nutzt ergänzende Akquisitionen und regionale Werks-Debottlenecking-Maßnahmen, um Wachstum aus Asien und Südamerika zu erschließen.

Strategische Kooperationen sind weit verbreitet. Dow, Henkel und Kraton erzielten durch den Einsatz von Biomaterialien eine Reduzierung des CO₂-Fußabdrucks von TECHNOMELT-Schmelzklebstoffen um 25 %. Hexions Smartech-Transaktion injiziert KI-Prozesssteuerung, die die Presslinienausbeute um bis zu 6 % steigert und gleichzeitig den Harzabfall minimiert. Aufstrebende Spezialisten für ligninbasierte Harze oder reversible Verbindungen adressieren Nischen, die große Bestandsunternehmen lieber durch Partnerschaften erschließen als selbst aufzubauen.

Regionale Herausforderer nutzen logistische Nähe und lokales Compliance-Wissen, um globale Marken beim Service zu übertreffen. Dennoch bevorzugen Innovationskapital und Markenvertrauen weiterhin multinationale Unternehmen, insbesondere bei langfristigen Strukturprojekten, bei denen das Haftungsrisiko die Käuferpräferenz zu historisch bewährten Lieferanten verschiebt.

Marktführer in der Holzklebstoffbranche

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Sika hat MB EZ Rapid eingeführt, einen einkomponentigen, schnelltrocknenden Feuchtigkeitssperr- und Klebstoffsubstratfestiger, der für Wohn- und Gewerbeinstallationen konzipiert ist. Das Produkt ist mit Sperrholz kompatibel und erweitert dadurch den Markt für Holzklebstoffe.

- Mai 2023: Henkels Bereich Ingenieurholz präsentierte auf der LIGNA 2023 sein fortschrittliches Portfolio an Lösungen für die Massivholzindustrie. Die Präsentation beleuchtete nachhaltige Innovationen und Klebstoffe, die zur Verbesserung der Brandschutzleistung entwickelt wurden.

Globaler Berichtsumfang des Marktes für Holzklebstoffe

Holzklebstoffe sind polymere Verbindungen, die in der Lage sind, mit der Oberfläche des Holzes so zu reagieren, dass Spannungen zwischen verbundenen Elementen übertragen werden. Holzklebstoffe werden für die Herstellung von Fenstern, Türen, Möbeln, Holzböden und anderen Produkten verwendet. Der Markt für Holzklebstoffe ist nach Harztyp, Technologie, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in natürliche und synthetische Harze segmentiert. Nach Technologie ist der Markt in lösemittelbasierte, wasserbasierte und andere Technologien segmentiert. Nach Anwendung ist der Markt in Möbel, Sperrholz, Schränke, Türen, Fenster und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Marktgröße und Prognosen basieren auf dem Umsatz jedes Segments (in Millionen USD).

| Natürlich |

| Synthetisch |

| Wasserbasiert |

| Lösemittelbasiert |

| Andere Technologien |

| Möbel |

| Sperrholz |

| Schränke |

| Türen und Fenster |

| Andere Anwendungen |

| Wohnungsbau |

| Gewerbebau |

| Industrielle und spezialisierte Holzverarbeitung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Naher Osten und Afrika |

| Nach Harztyp | Natürlich | |

| Synthetisch | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Andere Technologien | ||

| Nach Anwendung | Möbel | |

| Sperrholz | ||

| Schränke | ||

| Türen und Fenster | ||

| Andere Anwendungen | ||

| Nach Endverbraucher | Wohnungsbau | |

| Gewerbebau | ||

| Industrielle und spezialisierte Holzverarbeitung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für Holzklebstoffe derzeit?

Der Markt für Holzklebstoffe hat im Jahr 2026 einen Wert von 7,21 Milliarden USD.

Wie schnell wird der Markt für Holzklebstoffe voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 6,63 % wachsen und bis 2031 einen Wert von 9,94 Milliarden USD erreichen.

Welcher Harztyp hat den größten Anteil am Markt für Holzklebstoffe?

Synthetische Harze führen im Jahr 2025 mit einem Umsatzanteil von 56,25 %.

Warum gewinnen wasserbasierte Klebstoffe an Beliebtheit?

Strenge VOC- und Formaldehyd-Grenzwerte in Kalifornien und der EU, kombiniert mit vergleichbarer Leistung, treiben eine CAGR von 6,95 % bei wasserbasierten Systemen an.

Welche Region dominiert den Markt für Holzklebstoffe?

Der asiatisch-pazifische Raum erfasste im Jahr 2025 41,70 % des globalen Umsatzes, unterstützt durch robuste Ingenieurholzkapazitäten.

Was sind die wichtigsten Herausforderungen für biobasierte Holzklebstoffe?

Begrenzte Rohstoffversorgung und Skalierungsbeschränkungen dämpfen die Einführung trotz starker regulatorischer und kundenseitiger Nachfrage.

Seite zuletzt aktualisiert am: