Calciumcarbid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

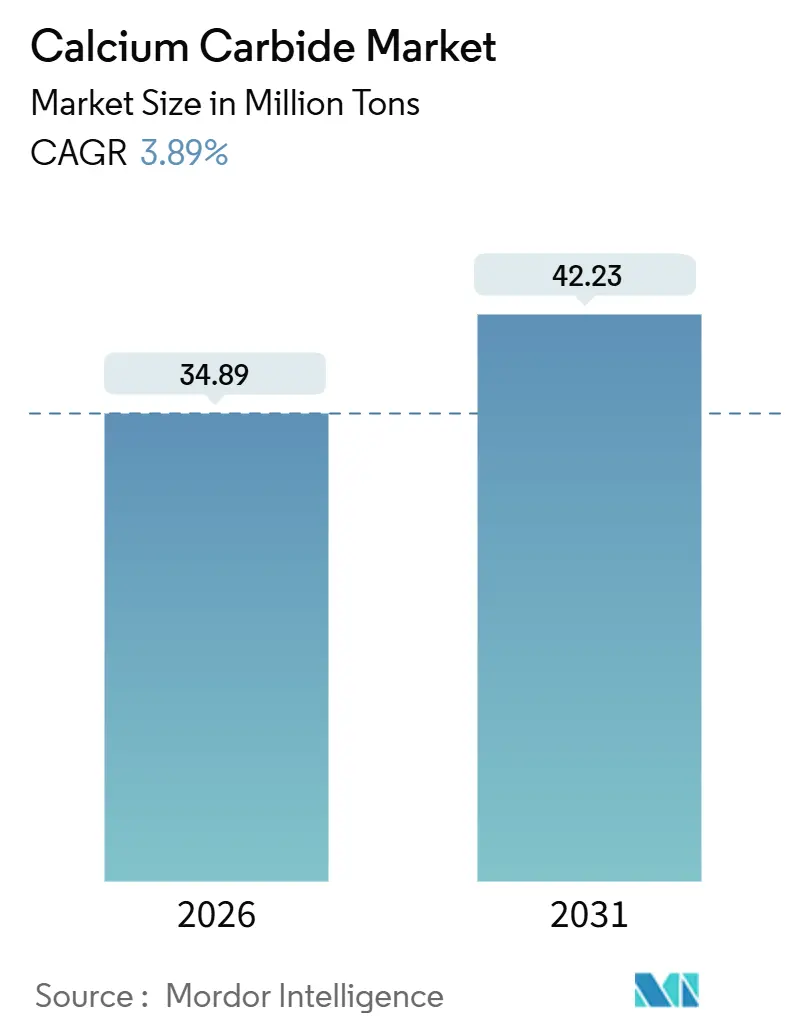

| Marktvolumen (2026) | 34.89 Millionen Tonnen |

| Marktvolumen (2031) | 42.23 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Calciumcarbid-Marktanalyse von Mordor Intelligence

Die Größe des Calciumcarbid-Marktes wird im Jahr 2026 auf 34,89 Millionen Tonnen geschätzt und soll bis 2031 42,23 Millionen Tonnen erreichen, bei einer CAGR von 3,89 % während des Prognosezeitraums (2026–2031). Asien-Pazifik bleibt der Nachfrageanker, doch der Aktionsplan des chinesischen Staatsrats 2024–2025 zwingt 30 % der Öfen dazu, strenge Energieeffizienz-Benchmarks zu erfüllen, was wiederum die Kapazitätsrationalisierung und Kapitalausgaben für Anlagenaufrüstungen beschleunigt. Hochreine Qualitäten expandieren schneller als niedrigere Qualitäten, da die Acetylen-zu-VCM-Kette, die für etwa ein Drittel der weltweiten Vinylchloridproduktion verantwortlich ist, keine katalysatorschädigenden Verunreinigungen tolerieren kann. Grüne Chemiewege – Biokohlesubstitution für Petrolkoks, Abwärmerückgewinnung und wasserkraftbetriebene Öfen in Yunnan und Sichuan – entwickeln sich zu kosteneffizienten Optionen, da Chinas Kohlenstoff-Doppelkontrollregime verschärft wird. Außerhalb Chinas positioniert Indiens Bestreben, ein Handelsdefizit bei Chemikalien von 31 Milliarden USD zu beseitigen, lokalisiertes PVC, Calciumcyanamid und Spezialchemikalien als die nächsten Volumentreiber.

Wichtigste Erkenntnisse des Berichts

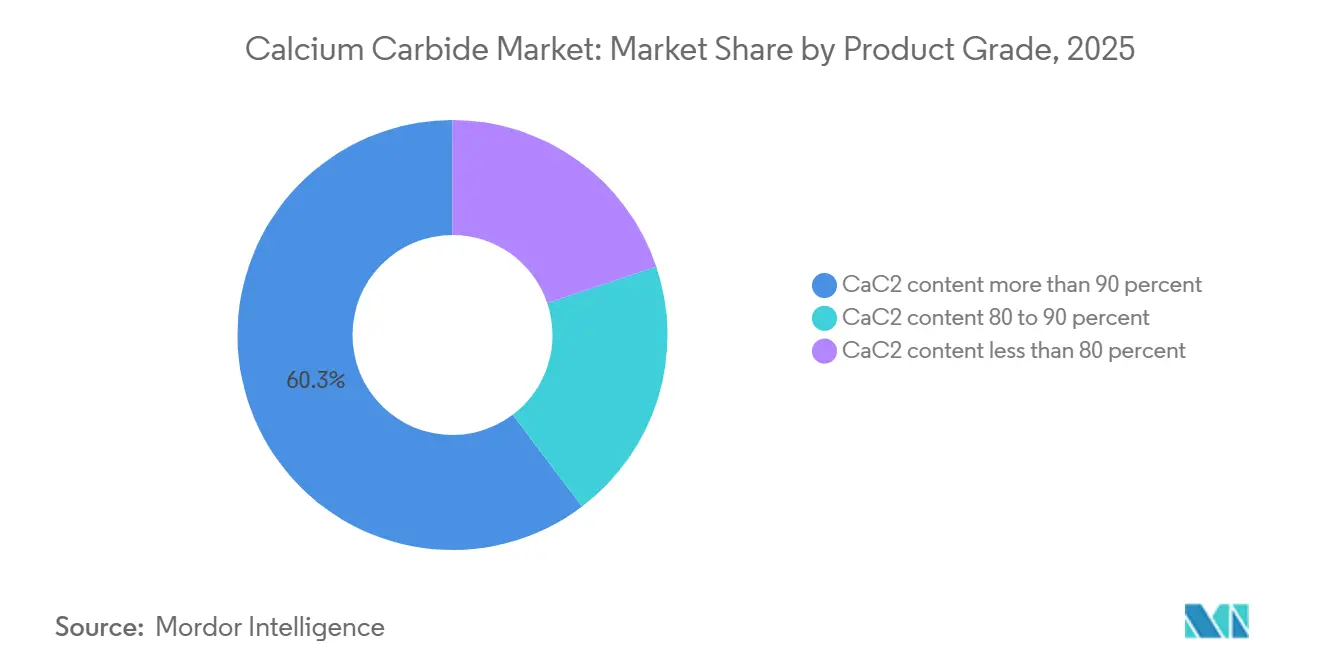

- Nach Produktqualität erfasste der CaC₂-Gehalt von mehr als 90 % im Jahr 2025 einen Marktanteil von 60,29 % am Calciumcarbid-Markt und soll bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Anwendung entfiel auf die Acetylengas-Erzeugung im Jahr 2025 ein Anteil von 77,15 % an der Calciumcarbid-Marktgröße, mit einer erwarteten CAGR von 3,93 % im Zeitraum 2026–2031.

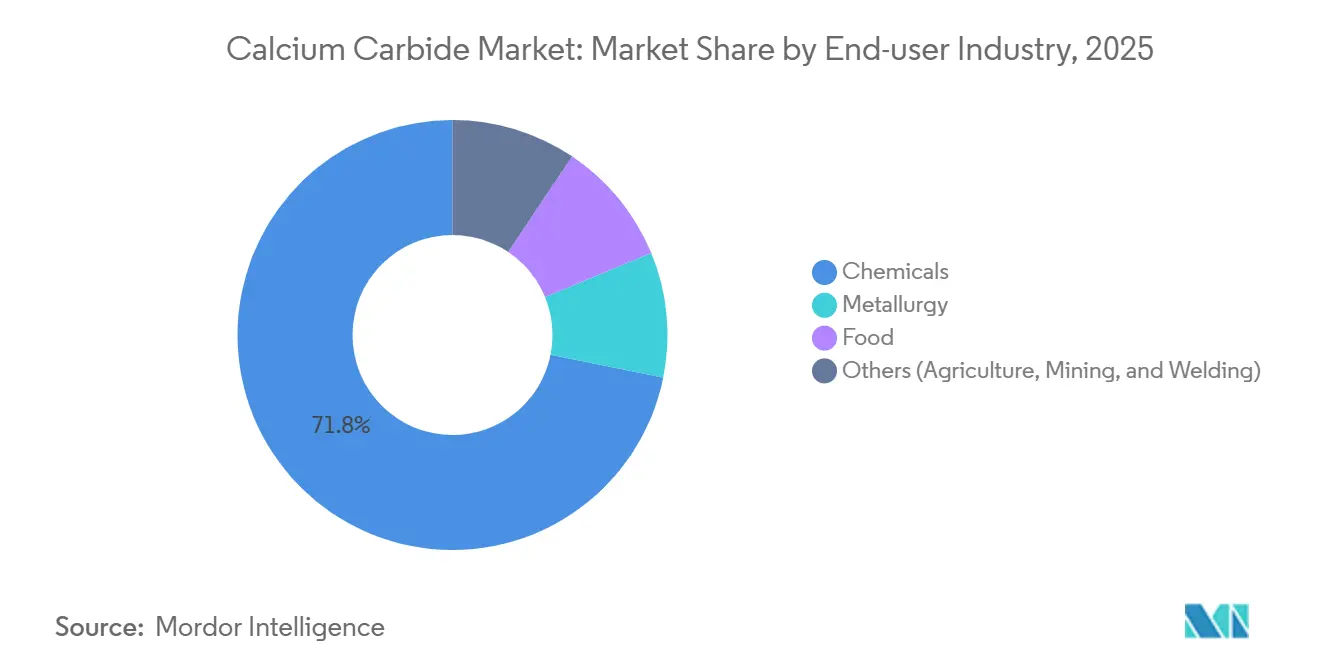

- Nach Endverbraucherbranche hielt die Chemieindustrie im Jahr 2025 einen Anteil von 71,82 % an der Calciumcarbid-Marktgröße und wächst bis 2031 mit einer CAGR von 4,02 %.

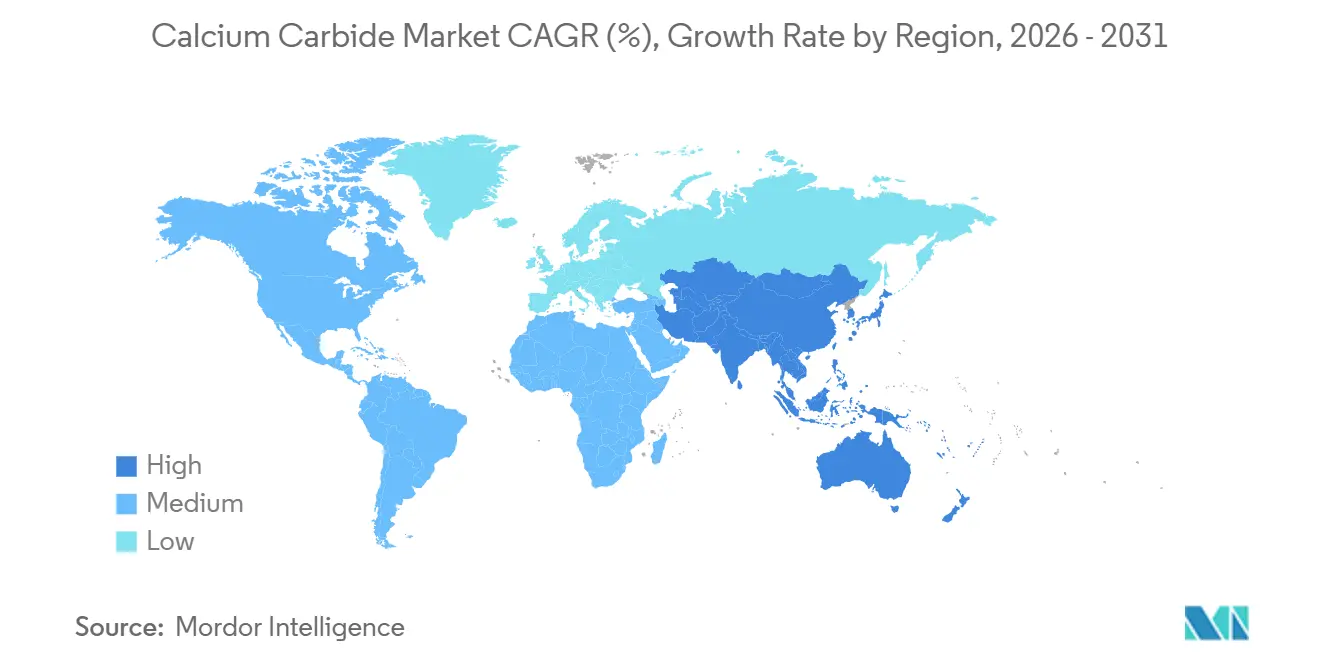

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 95,31 % am Calciumcarbid-Markt, wobei das regionale Volumen bis 2031 mit einer CAGR von 3,91 % steigt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Calciumcarbid-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Nachfrage aus der globalen Stahlindustrie | +0.8% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Metallverarbeitung vor Ort | +0.6% | Asien-Pazifik-Kern, Nordamerika-Cluster | Kurzfristig (≤ 2 Jahre) |

| Ausbau der nachgelagerten chemischen Synthese | +0.9% | China, Indien, ASEAN | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in der Landwirtschaft | +0.3% | Indien, Brasilien, ASEAN | Mittelfristig (2–4 Jahre) |

| Anstieg der Produktion von grünem CaC₂ durch erneuerbare Energie | +0.5% | Yunnan, Sichuan, Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Nachfrage aus der globalen Stahlindustrie

Die weltweite Rohstahlproduktion erreichte 2024 1.884,6 Millionen Tonnen und liefert eine stabile Ausgangsbasis für Entschwefelungsmittel und Sauerstoff-Acetylen-Schneidgase[1]Weltstahlverband, "Weltstahlstatistik 2025," worldsteel.org. Indiens Fertigstahlproduktion von 139,153 Millionen Tonnen im Jahr 2024 erzeugte eine abgeleitete Nachfrage nach inländischem Carbid, insbesondere da das Land 58,12 Millionen Tonnen Kokskohle importierte, was die Rohstoffkosten für koksintensive Industrien erhöhte. Chinas Wechsel zu Emissionsintensitätszielen bis 2025 wird ineffiziente Öfen benachteiligen und das Angebot unter Anlagen konsolidieren, die energiesparende Nachrüstungen finanzieren können.

Steigende Nachfrage nach Metallverarbeitung vor Ort

Acetylens 3.100 °C heißer Flamme macht es für Rohrleitungsreparaturen und Werftfertigung in Regionen, in denen Lichtbogensysteme unpraktisch sind, unersetzlich[2]OSHA, "Acetylen-Standard 1910.102," osha.gov. Sicherheitsvorschriften gemäß OSHA und der US-amerikanischen Umweltschutzbehörde erhöhen die Compliance-Kosten und veranlassen große Industrienutzer mit ISO-45001-Zertifizierung, langfristige Lieferverträge abzuschließen, während kleine Werkstätten auf Propan oder HHO umsteigen und die Nachfrage fragmentieren.

Ausbau der nachgelagerten chemischen Synthese

China ist für etwa 50 % seiner PVC-Produktion noch immer auf kohlebasiertes Acetylen angewiesen, obwohl der Rohstoff bei 12 USD pro Kilogramm 43 % der VCM-Rohstoffkosten ausmacht und die Produzenten einem Kohlenstoffpreisrisiko aussetzt. Indiens NITI-Aayog-Fahrplan (Juli 2025) zielt auf die Reduzierung des Handelsdefizits bei Chemikalien von 31 Milliarden USD in Richtung Netto-Null bis 2030 ab und schlägt Chemiezentren, Betriebskostenzuschüsse und beschleunigte Umweltgenehmigungen zur Lokalisierung der PVC- und Spezialchemikalienproduktion vor. Calciumcyanamid (CaCN₂), das durch Reaktion von CaC₂ mit Stickstoff bei hoher Temperatur hergestellt wird, enthält 19–21 % Stickstoff und dient als Langzeitdünger, Bodendesinfektionsmittel sowie als Vorläufer für Dicyandiamid und Melamin.

Wachsende Nutzung in der Landwirtschaft

Die Doppelfunktion von Calciumcyanamid als Stickstoffquelle und Biozid positioniert es für Spezialanwendungen bei hochwertigen Kulturen und der Sanierung kontaminierter Böden, wo herkömmliche Düngemittel keine Pathogenbelastungen bekämpfen können. Die langsame Hydrolyse der Verbindung im Boden setzt Cyanamid frei, das die Nitrifikation hemmt und die Stickstoffverfügbarkeit verlängert, wodurch die Auswaschungsverluste in begutachteten Feldversuchen um 44–51 % reduziert werden. Indiens Unionshaushalt 2025–26 wies dem Ministerium für Chemikalien und Düngemittel 161.965 Crore INR (18,7 Milliarden USD) zu, was die politische Unterstützung für die inländische Produktion von Spezialdüngern signalisiert. Der industrielle Energiebedarf der ASEAN-Staaten soll von etwa 10 Exajoule im Jahr 2023 auf 16 Exajoule bis 2050 steigen, wobei Kohle 44 % des Energiebedarfs energieintensiver Industrien ausmacht, was die Integration von Carbid und Cyanamid unterstützen könnte, wenn Systeme zur Kohlenstoffabscheidung und -nutzung (CCUS) eingesetzt werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Sicherheitsrisiken bei der Handhabung von CaC₂ | -0.4% | Südasien, Teile Afrikas | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Carbidöfen | -0.7% | China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Schweiß- und Schneidgase | -0.3% | Nordamerika, Europa, fortgeschrittene ASEAN-Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Sicherheitsrisiken bei der Handhabung von CaC₂

Die heftige Reaktion von Calciumcarbid mit Feuchtigkeit, bei der brennbares Acetylengas und Wärme freigesetzt werden, schafft akute Risiken bei Lagerung, Transport und Endanwendung und veranlasste den REACH-Rahmen der Europäischen Union, es als H260 (setzt bei Kontakt mit Wasser brennbares Gas frei) und Hautkorr. 1B einzustufen. Das US-amerikanische Verkehrsministerium klassifiziert CaC₂ als UN 1402, Klasse 4.3 (gefährlich bei Nässe) und verlangt spezielle Verpackungen, feuchtigkeitsdichte Behälter und zertifizierte Gefahrgutträger, was die Logistikkosten im Vergleich zu nicht gefährlichen Chemikalien um schätzungsweise 15–20 % erhöht.

Strenge Umweltvorschriften für Carbidöfen

Der Aktionsplan des chinesischen Staatsrats zur Energieeinsparung und Kohlenstoffreduzierung (2024–2025) listet Calciumcarbid ausdrücklich unter den Industrien auf, deren neue Produktionskapazität streng kontrolliert wird, und schreibt vor, dass neue oder erweiterte CaC₂-Projekte Energieeffizienz-Benchmarks und Umweltleistung auf A-Niveau erfüllen müssen. Bis Ende 2025 müssen über 30 % der CaC₂-Kapazität die Energieeffizienz-Benchmarks übertreffen; Kapazitäten unterhalb der Benchmarks müssen eine technische Transformation abschließen oder werden stillgelegt. Der Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union wird ab 2026 Zölle auf kohlenstoffintensive Importe erheben und CaC₂-Lieferungen von Nicht-EU-Produzenten betreffen, sofern diese keine gleichwertige Kohlenstoffbepreisung nachweisen oder CCUS einführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Hohe Reinheit treibt die Acetylenökonomie an

Hochreine Qualitäten mit einem CaC₂-Gehalt von mehr als 90 % sicherten sich 60,29 % des Volumens im Jahr 2025, und ihre CAGR von 4,12 % stützt den größten Anteil an der Calciumcarbid-Marktgröße, da Acetylen-zu-VCM-Produzenten einen Rohstoff mit geringem Verunreinigungsgehalt benötigen, um Katalysatoren zu schützen. Biokohlesubstitution und Prozesssteuerungsverbesserungen ermöglichen es konformen Anlagen, einen CaC₂-Gehalt von mehr als 90 % aufrechtzuerhalten und so Premiumpreise zu stützen. Niedrigere Reinheitsgrade sehen sich nach Indiens Reifeverbot von 2024 und strengeren Lebensmittelkontaktvorschriften schrumpfenden Absatzmärkten gegenüber.

Prozesssimulationen zeigen, dass die Herstellung von 220,7 Tonnen VCM 85,3 Tonnen hochreines CaC₂ erfordert, sodass jeder Verunreinigungsanstieg die Anlagenmargen direkt schmälert. Da die MIIT-Leitlinien vom Februar 2024 die Kohle-zu-Chemikalien-Branche in Richtung saubererer Rohstoffe drängen, sind integrierte Produzenten mit ISO-9001-Qualitätssystemen gut positioniert, um langfristige Verträge zu gewinnen, während Altöfen ohne Nachrüstungskapital mit Austrittsbarrieren konfrontiert sind.

Nach Anwendung: Acetylen dominiert weiterhin, doch Substitution zeichnet sich ab

Acetylengas machte 2025 77,15 % der Nachfrage aus und behielt den größten Anteil am Calciumcarbid-Markt trotz Umweltprüfung. Darüber hinaus wird erwartet, dass dieser Anteil mit der schnellsten CAGR von 3,93 % während des Prognosezeitraums (2026–2031) wächst. Ethylenbasierte PVC-Routen gewinnen überall dort Marktanteile, wo billiges Erdgas verfügbar ist, was bedeutet, dass carbidbasierte Ketten die Kohlenstoffintensität senken oder an Wettbewerbsfähigkeit verlieren müssen.

Calciumcyanamid besetzt eine kleinere, aber margenreichere Nische bei Spezialdüngern und Dicyandiamid-Zwischenprodukten, gestützt durch agronomische Nachweise zur Reduzierung von Stickstoffauswaschung. Metallurgische, reduzierende und entwässernde Anwendungen sorgen für Diversifizierung, bleiben aber an die Volatilität des Stahlzyklus gebunden, während Lampen-Carbid und Acetylenruß einem raschen werkstoffwissenschaftlichen Wandel zugunsten von Graphen und Kohlenstoffnanoröhren ausgesetzt sind.

Nach Endverbraucherbranche: Bindung der Chemieindustrie gegenüber Metallurgiezyklen

Die Chemieindustrie dominierte 2025 mit 71,82 % des Volumens und einer CAGR von 4,02 %, gestützt durch Indiens Chemieambitionen von 1 Billion USD bis 2040 und Chinas massive VCM-Basis. Die Konzentration des Calciumcarbid-Marktanteils in der Chemieindustrie bindet Lieferanten an die regulatorische Entwicklung von PVC und Spezialzwischenprodukten und erhöht die Anfälligkeit gegenüber Kohlenstoffpreisschocks.

Die Metallurgie bietet ein antizyklisches Gleichgewicht, doch über 600 Millionen Tonnen globaler Stahlüberkapazität begrenzen das Aufwärtspotenzial. Lebensmittelanwendungen sind nach dem FSSAI-Verbot stark zurückgegangen und hinterlassen landwirtschaftliche Nischensanierung und Bergbausprengstoff als primäre sonstige Verwendungen. Die geografische Kolokalisation von Carbid- und Cyanamidanlagen in der Nähe von Wasserkraftstandorten könnte sich als strategische Absicherung gegen die Volatilität fossiler Energie herausbilden.

Geografische Analyse

Asien-Pazifik hielt 2025 95,31 % des Volumens und soll bis 2031 eine CAGR von 3,91 % verzeichnen, da Chinas Kohledreieck auf kohlenstoffarme Aufrüstungen im Gesamtwert von 437,3 Milliarden CNY bis 2030 umschwenkt. Indiens chemische Expansion, gestützt durch hafengebundene Cluster und produktionsbezogene Anreize, schafft einen zweiten Wachstumspol für den Calciumcarbid-Markt. Japan und Südkorea bedienen Acetylenruß in Elektronikqualität, während die ASEAN-Staaten mit ausländischen Direktinvestitionen von 226 Milliarden USD im Jahr 2024 eine steigende Nachfrage nach Spezialchemikalien ankündigen, wenn auch mit Rohstoffkostendruck, da der industrielle Energieverbrauch bis 2050 auf 16 Exajoule steigt.

Nordamerika und Europa wachsen langsam, da REACH- und OSHA-Compliance Kostenschichten hinzufügen, die in Asien-Pazifik fehlen. Der CBAM der EU wird den Handel weiter umgestalten, wenn Kohlenstoffzölle auf Carbid ab 2026 beginnen. Südamerika ist für Landwirtschaft und Bergbau auf Importe angewiesen, während der Nahe Osten und Afrika aufgrund begrenzter Kalk- und Koksintegration außerhalb Südafrikas und Saudi-Arabiens noch in den Anfängen stecken.

Wettbewerbslandschaft

Der Calciumcarbid-Markt ist mäßig konsolidiert. Ein erheblicher Teil der weltweiten Kapazität liegt bei fünf chinesischen Produzenten, die in der Nähe von Kohle- und Kalkvorkommen angesiedelt sind, was auf eine moderate Konzentration im Calciumcarbid-Markt hindeutet. Inner Mongolia Baiyanhu Chemical und Ningxia Jinyuyuan Chemical schließen ineffiziente Öfen, um die Energieziele des Staatsrats zu erfüllen, während Xinjiang Tianye Group in quecksilberfreie Acetylenhydrochlorierung investiert. Strategische Themen umfassen vertikale Integration, Biokohle-Rohstoffadoption und CCUS-fähige Ofennachrüstungen, die darauf abzielen, EU-CBAM-Zölle zu umgehen.

Führende Unternehmen im Calciumcarbid-Markt

Inner Mongolia Baiyanhu Chemical Co Ltd

Ningxia Jinyuyuan Chemical Group Co., Ltd.

Xinjiang Zhongtai Chemical Co., Ltd.

Alzchem Group AG

Ningxia Yinglite Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Hohe Stromtarife zwangen das kasachische Temirtau ElektroMetallurgische Werk JSC (TEMP), den einzigen Calciumcarbid-Produzenten in der GUS (Gemeinschaft Unabhängiger Staaten), seinen Betrieb einzustellen. Das Werk ist seit März 2025 inaktiv, was zur Stilllegung eines Carbidofens und zu Personalentlassungen führte, wobei nur noch Hilfswerkstätten in Betrieb sind.

- Februar 2025: Das Lahore High Court genehmigte die Übertragung des Calciumcarbid-Projekts von Ghani Chemical Industries auf die Tochtergesellschaft Ghani ChemWorld Limited und ermöglichte so den dedizierten Betrieb in der Sonderwirtschaftszone Hattar.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Calciumcarbid-Markt als die jährliche Produktion und den Handel von technischem CaC₂, das aus neuen Elektrolichtbogenöfen für den Direktverkauf an Endverbraucher geliefert wird, die Acetylen oder Calciumcyanamid erzeugen oder die Verbindung bei der Stahlentschwefelung einsetzen. Laut Mordor Intelligence belief sich der adressierbare Markt im Jahr 2025 auf 34,51 Millionen Tonnen, erfasst in metrischen Tonnen und nicht in Umsatzwerten.

Ausschluss aus dem Geltungsbereich: Recycelte Carbidfeinstäube und nachgelagerte Acetylenderivate werden außerhalb der Systemgrenze gehalten, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Produktqualität

- CaC₂-Gehalt über 90 %

- CaC₂-Gehalt 80–90 %

- CaC₂-Gehalt unter 80 %

- Nach Anwendung

- Acetylengas

- Calciumcyanamid

- Reduzier- und Entwässerungsmittel

- Entschwefelungs- und Desoxidationsmittel

- Sonstige (Reifung, PVC und Acetylenruß, Lampen usw.)

- Nach Endverbraucherbranche

- Chemie

- Metallurgie

- Lebensmittel

- Sonstige (Landwirtschaft, Bergbau, Schweißen)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Betreibern von Carbidöfen in China, Indien, Norwegen und Kasachstan, mit Distributoren, die Schweißgase und metallurgische Mittel liefern, sowie mit regionalen Regulierungsbehörden, die kohlebasierte Emissionen überwachen. Diese Gespräche bestätigten Auslastungsraten, durchschnittliche Verkaufspreise und aufkommende Qualitätsanforderungen, schlossen Lücken, die durch Schreibtischmaterial entstanden, und leiteten Annahmebereiche.

Sekundärforschung

Wir begannen mit nationalen Statistiken wie UN-Comtrade-Versandcodes, den Ferrolegierungsproduktionsdaten des Nationalen Statistikamts Chinas, den Rohstahlstatistiken der World Steel Association sowie Zollmitteilungen aus Indien und Vietnam, die Importparitätspreise offenbaren. Fachverbandspapiere der European Industrial Gases Association, begutachtete Fachzeitschriften zur Acetylenchemie und über Questel erschlossene Patentfamilien lieferten zusätzliche Erkenntnisse zu Technologieverschiebungen. Unternehmens-10-Ks, Investorenpräsentationen und regionale Pressebriefings ergänzten die Kapazitätserweiterungen. Kostenpflichtige Quellen wie D&B Hoovers unterstützten Plausibilitätsprüfungen auf Werksebene. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen trugen zur Datenerhebung und -validierung bei.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion von Produktion und Handel bildet die Ausgangsbasis: Nationale Ofenkapazitäten, gemeldete Auslastungsraten, Import-Export-Salden und durchschnittliche Umwandlungsverluste ergeben das scheinbare inländische Angebot, das anschließend mit den Endverbrauchsnachfragepools abgeglichen wird. Ausgewählte Bottom-up-Stichproben, Werksaggregationen und Händlerkanalvolumina kalibrieren die Gesamtwerte. Zu den wesentlichen Treibern zählen die Kohlepreisparität, Kapazitätserweiterungen bei Acetylen-PVC, die regionale Rohstahlproduktion, die Düngemittelnachfrage nach Calciumcyanamid sowie die geltenden Carbidausbeute-Koeffizienten. Die Prognosen verwenden eine multivariate Regression, kombiniert mit Szenarioanalysen, sodass Makroindikatoren wie die Stahlintensität pro Kopf und PVC-Ausbaupläne das Wachstum verankern, während Experteninterviews einen variablenspezifischen Konsens liefern.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand unabhängiger Handelsstatistiken und Preisindizes auf Abweichungen geprüft. Leitende Prüfer untersuchen Anomalien vor der Freigabe, und der Bericht wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, politischen Veränderungen oder Werksausfällen. Ein abschließender Analysedurchgang stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Calciumcarbid-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Einheiten wählen, Nebenprodukte einbeziehen oder Wechselkurse unterschiedlich festlegen.

Wir halten an physischen Tonnagemengen fest, stimmen den Geltungsbereich eng mit der Ofenproduktion ab und überprüfen die Annahmen jährlich, was unsere Basislinie transparent und reproduzierbar hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 34,51 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 16,6 Milliarden (2024) | Global Consultancy A | Konvertiert Umsatz unter Verwendung eines festen Durchschnittsverkaufspreises, bündelt Acetylenderivate, keine Abstimmung mit Zolltonnagen |

| USD 17,6 Milliarden (2024) | Industry Association B | Stützt sich auf gemeldete Umsätze großer Unternehmen, lässt unorganisierte asiatische Kapazitäten außer Acht |

| USD 16,75 Milliarden (2024) | Regional Consultancy C | Wendet Kassakurse und ein einziges Wachstumsszenario an, ohne Querprüfungen der Handelsströme |

Der Vergleich zeigt, dass volumenbasierte Abgrenzung, Triangulation aus mehreren Quellen und planmäßige Aktualisierungen Mordor Intelligence in die Lage versetzen, eine verlässliche, ausgewogene Basislinie zu liefern, die Führungskräfte auf klare Variablen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Calciumcarbid-Markt im Jahr 2026?

Die Größe des Calciumcarbid-Marktes erreichte 2026 34,89 Millionen Tonnen und soll bis 2031 auf 42,23 Millionen Tonnen wachsen.

Was ist der wichtigste Wachstumstreiber für die Calciumcarbid-Nachfrage?

Die Expansion der nachgelagerten PVC- und Spezialchemikalienproduktion, insbesondere in China und Indien, ist der primäre Volumentreiber.

Warum gewinnen hochreine Carbidqualitäten Marktanteile?

Acetylen-zu-VCM-Produzenten benötigen mehr als 90 % CaC₂, um Katalysatoren zu schützen, was die Nachfrage nach und die Preisgestaltung von Premiumqualitäten stützt.

Wie werden Umweltpolitiken Carbidproduzenten beeinflussen?

Chinas Energieeffizienz-Benchmark-Vorgaben und die CBAM-Kohlenstoffzölle der EU zwingen Öfen zur Nachrüstung, zur Einführung von Biokohle oder zum Marktaustritt.

Welche Regionen bieten die kostengünstigste Carbidproduktion?

Welche Regionen bieten die kostengünstigste Carbidproduktion?

Seite zuletzt aktualisiert am: