Marktgröße und Marktanteil für Hydrozephalus-Shunts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

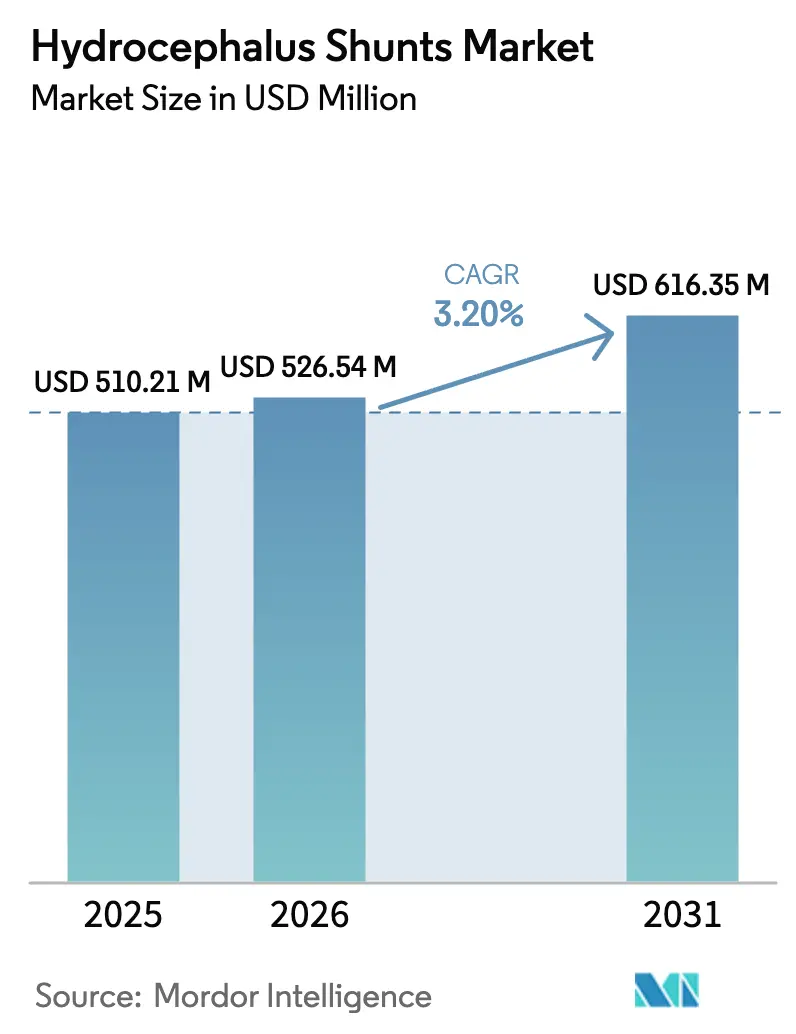

| Marktgröße (2026) | 526.54 Millionen US-Dollar |

| Marktgröße (2031) | 616.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hydrozephalus-Shunts von Mordor Intelligence

Die Marktgröße für Hydrozephalus-Shunts wurde im Jahr 2025 auf 510,21 Millionen USD geschätzt und soll von 526,54 Millionen USD im Jahr 2026 auf 616,35 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,20 % während des Prognosezeitraums (2026–2031). Die Nachfrage tendiert zu pädiatrischen angeborenen Fällen, doch der Normaldruckhydrozephalus (NPH) bei Erwachsenen über 65 Jahren steigt schneller, da alternde Bevölkerungen und verbesserte Diagnostik Demenz-Fehldiagnosen in Shunt-Kandidaten umwandeln. Erstattungsobergrenzen verlangsamen die Volumina in reifen Märkten, während öffentlich-private Kapazitätsaufbauprogramme in Indien, Indonesien und Nigeria latente Nachfrage erschließen. Die Produktdifferenzierung konzentriert sich auf programmierbare Ventile, die das Revisionsrisiko senken, obwohl Magnetfeldinterferenzen die Aufmerksamkeit der Regulierungsbehörden auf sich ziehen. Krankenhäuser bleiben der dominierende Versorgungsbereich, doch der Druck der Kostenträger zur Kostenkontrolle lenkt geeignete Erwachsenenfälle in ambulante Operationszentren (ASCs).

Wichtigste Erkenntnisse des Berichts

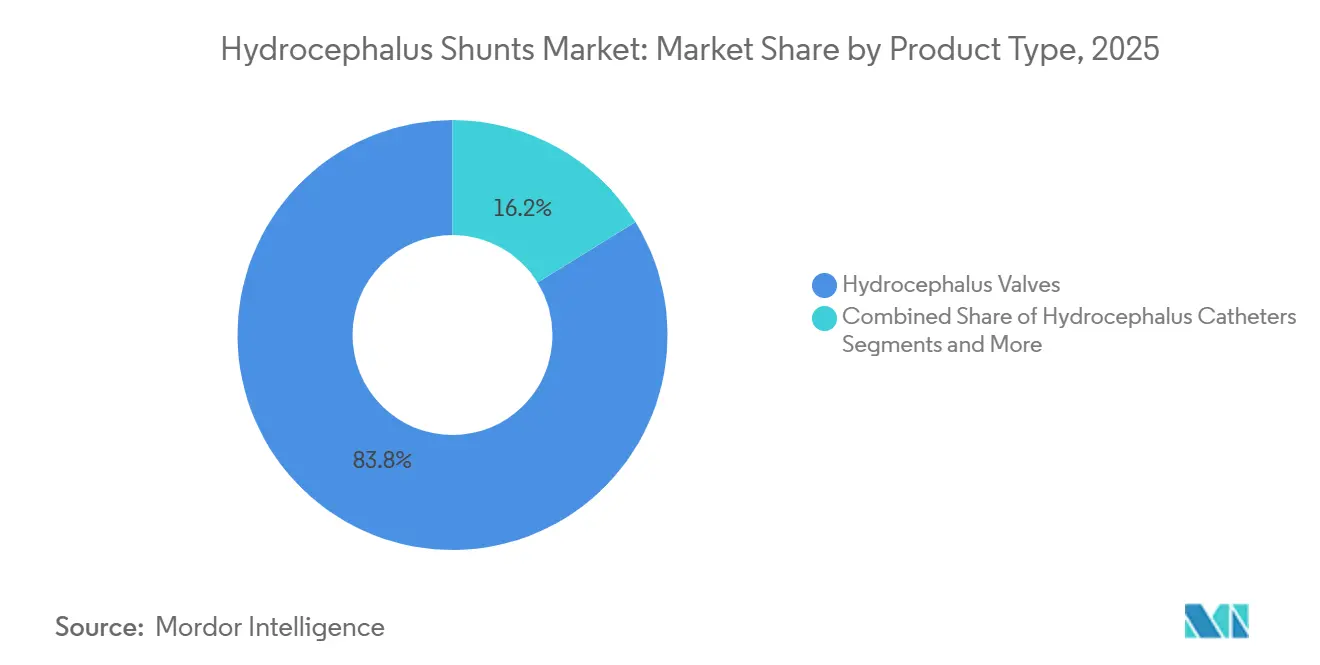

- Nach Produkttyp erfassten Hydrozephalus-Ventile im Jahr 2025 83,81 % des Umsatzes, und programmierbare Varianten werden voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Altersgruppe entfielen im Jahr 2025 70,23 % des Volumens auf pädiatrische Eingriffe, während das Erwachsenensegment bis 2031 mit einer CAGR von 4,21 % expandieren soll.

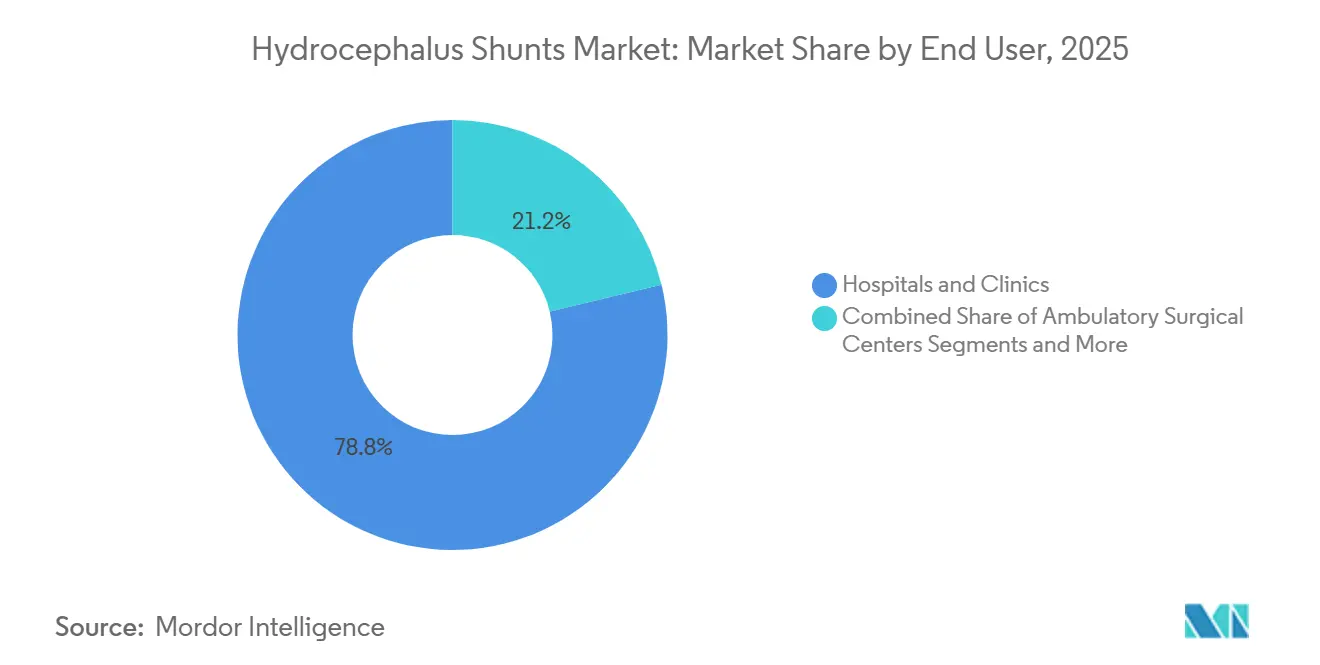

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 78,76 %, während ASCs mit einer CAGR von 4,32 % bis 2031 das schnellste Wachstum verzeichnen.

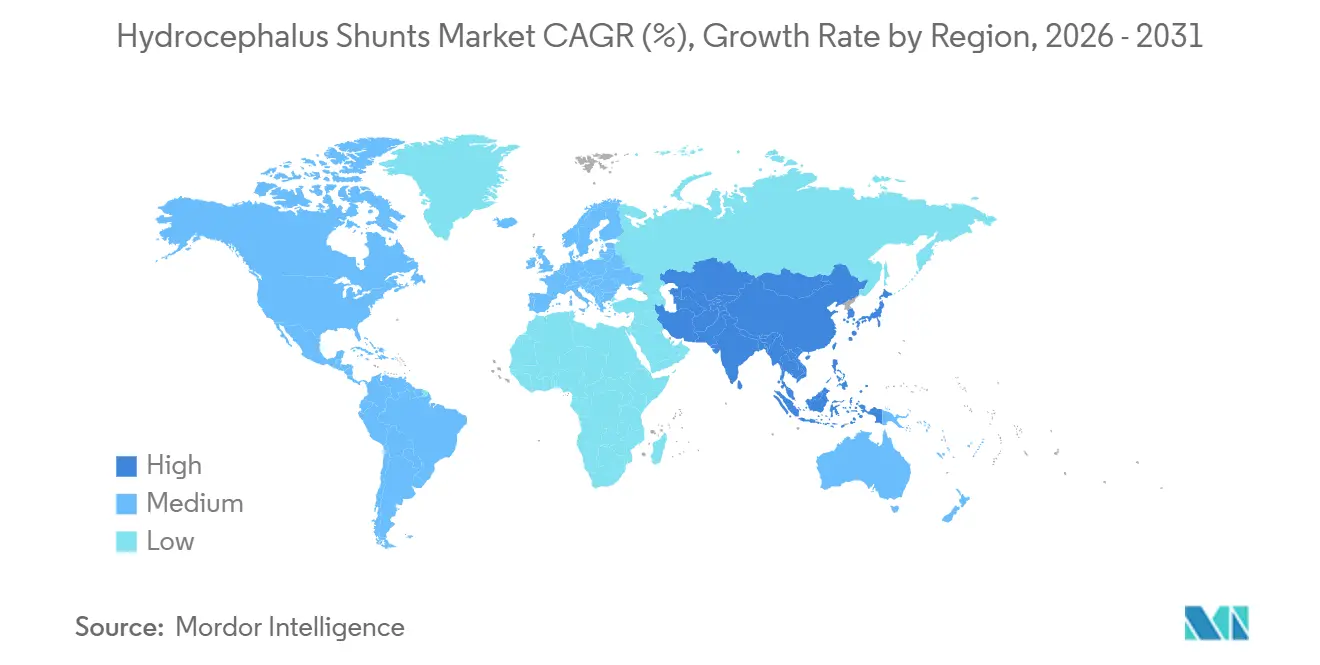

- Nach Geografie führte Nordamerika mit 42,23 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum soll mit einer CAGR von 4,52 % wachsen, dem schnellsten regionalen Tempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hydrozephalus-Shunts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Hydrozephalus und verwandten neurologischen Erkrankungen | +0.8% | Global, mit akutem Inzidenzwachstum in alternden OECD-Ländern und Erkennung angeborener Fälle im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der geriatrischen Bevölkerung | +0.7% | Nordamerika, Europa, Japan, Südkorea; aufkommend in China | Langfristig (≥4 Jahre) |

| Beschleunigte Einführung programmierbarer/druckeinstellbarer Ventile | +0.6% | Kernmärkte Nordamerika und EU; schrittweise Einführung in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤2 Jahre) |

| Entstehung telemetrischer, sensorgestützter „intelligenter” Shunts | +0.5% | Pilotstandorte in Nordamerika; regulatorische Wege in der EU werden geprüft; begrenzte Durchdringung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| PPP-finanzierter Ausbau neurochirurgischer Kapazitäten in Schwellenmärkten | +0.4% | Indien, Indonesien, Nigeria, Kenia; ausgewählte Initiativen im Nahen Osten | Langfristig (≥4 Jahre) |

| Regulatorische Schnellzulassungswege für neuartige Shunts | +0.2% | Nordamerika, Europa, Japan, Südkorea; aufkommend in Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Hydrozephalus und verwandten neurologischen Erkrankungen

Die Erkennung angeborener Fälle steigt, da pränatale Ultraschalluntersuchungen in Ländern mit mittlerem Einkommen zur Routine werden, während die NPH-Prävalenz bei Erwachsenen über 65 Jahren zunimmt – einer Kohorte, die bis 2050 voraussichtlich 1,6 Milliarden erreichen wird. Überarbeitete Leitlinien der Amerikanischen Akademie für Neurologie empfehlen nun eine Lumbalpunktion, wenn Gangstörungen und kognitive Beeinträchtigungen gleichzeitig auftreten, und lenken zuvor fehldiagnostizierte Demenzpatienten in Richtung Shunt-Therapie. Post-hämorrhagische und post-infektiöse Fälle nehmen ebenfalls zu, wo die Kapazität der neonatalen Intensivpflege die Infektionskontrollinfrastruktur übersteigt. Dieser doppelte epidemiologische Druck hält die Eingriffszahlen über das Grundbevölkerungswachstum hinaus aufrecht. Gerätehersteller betrachten diese Trends als zuverlässige Nachfragetreiber, da jedes neue Implantat einen mehrjährigen Revisions- und Ersatzumsatzstrom verankert. Gesundheitssystemplaner hingegen wägen die langfristige Nachsorgebelastung bei der Zuweisung von Neurochirurgiebudgets ab.

Schnelles Wachstum der geriatrischen Bevölkerung

Die Zahl der Personen ab 65 Jahren wird sich bis 2050 auf 1,6 Milliarden nahezu verdoppeln, wobei Ostasien und Südeuropa den Anstieg anführen.[1]Vereinte Nationen, „Weltbevölkerungsaussichten 2024”, un.org Die NPH-Prävalenz in dieser Kohorte liegt zwischen 0,2 % und 2,9 %, was Millionen potenzieller Empfänger entspricht. Japan verzeichnete bereits einen Anstieg der NPH-Einweisungen um 23 % von 2020 bis 2024. In den Vereinigten Staaten erhöhte Medicare die ASC-Zahlungen für Shunt-Implantationen im Jahr 2025 um 4,2 %, was die Absicht der Kostenträger signalisiert, unkomplizierte Erwachsenenfälle aus kostenintensiveren stationären Stationen zu verlagern. Da die Lebenserwartung in Schwellenländern steigt, werden ähnliche Volumenwellen erwartet, obwohl Chirurgenmangel die Wartezeiten verlängern könnte. Hersteller passen daher ihre Produktmixe an und bieten Festdruckventile für stabile Erwachsenenfälle an, während sie Premium-programmierbare Modelle für wachstumsbedingte Druckveränderungen bei Kindern vorbehalten.

Beschleunigte Einführung programmierbarer Ventile

Programmierbare Ventile ermöglichen nicht-invasive Druckeinstellungsanpassungen, die die Zweijahres-Revisionsraten im Vergleich zu Festdruckkonstruktionen von 38 % auf 24 % senken. Medtronics Strata und Integras CERTAS Plus halten gemeinsam etwa 60 % des nordamerikanischen programmierbaren Segments.[2]Medtronic, „Investorenpräsentation Q4 GJ2025”, medtronic.com Die Einführung hinkt in ressourcenbeschränkten Märkten hinterher, da diese Ventile zwei- bis dreimal mehr kosten und magnetische Werkzeuge für die postoperative Einstellung erfordern. Sicherheitsbedenken traten auf, als 37 unbeabsichtigte Umprogrammierungsvorfälle mit MRT-Scans in Verbindung gebracht wurden, was 2024 zu einem Rückruf und neuen Protokollen vor der Bildgebung führte. Trotz des Rückschlags bevorzugen Kostenträger weiterhin die Programmierbarkeit aufgrund ihrer geringeren Gesamtbehandlungskosten, und Gerätehersteller überarbeiten die Magnetabschirmung, um einem bevorstehenden ISO-Standard für die Immunität implantierbarer Geräte zu entsprechen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Sicherheitsmitteilung: Risiken der Umprogrammierung programmierbarer Shunt-Ventile 2024”, fda.gov

Entstehung telemetrischer „intelligenter” Shunts

CereVascs eShunt erhielt im Mai 2024 eine Ausnahmegenehmigung für Prüfgeräte der US-amerikanischen Behörde für Lebens- und Arzneimittel und integriert einen drahtlosen Sensor, der Intrakranialdruck-Daten an Kliniker überträgt. Ein Pilotversuch mit 30 Patienten zeigte, dass Okklusionen 11 Tage früher erkannt wurden als mit symptombasierten Methoden. Wenn Zulassungsstudien diese Ergebnisse bestätigen, könnte sich der Umsatz in Richtung abonnementbasierter Überwachungsdienste verlagern, die das Implantat ergänzen. Medtronic gab ein konkurrierendes telemetriefähiges Ventil in der Entwicklung bekannt und bestätigte damit die Anerkennung der Konnektivität als neue Wettbewerbsachse durch etablierte Anbieter. Regulierungsbehörden verlangen Cybersicherheits-Risikobewertungen gemäß der EU-Medizinprodukteverordnung, was die Entwicklungskosten erhöht, aber einen Schutzwall um konforme Produkte schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Raten von Shunt-Fehlfunktionen, Revisionen und Infektionen | -0.6% | Global, mit höherer Revisionsbelastung in ressourcenbeschränkten Umgebungen ohne sterile Technikinfrastruktur | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung shuntfreier Alternativen | -0.4% | Nordamerika und EU, wo die ETV-Expertise konzentriert ist; begrenzte Durchdringung im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Risiko der Ventilumprogrammierung durch Magnetfelder | -0.2% | Hauptsächlich Nordamerika und EU mit hoher MRT-Nutzung; aufkommende Bedenken in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤2 Jahre) |

| EU-Kreislaufwirtschaftsregeln erhöhen Compliance-Kosten für Polymer-Shunts | -0.2% | EU-Mitgliedstaaten; indirekte Kostenweitergabe an globale Lieferketten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Raten von Shunt-Fehlfunktionen, Revisionen und Infektionen

Etwa 40 % der pädiatrischen Shunts versagen innerhalb von zwei Jahren, und die Infektionsraten erreichen 15 % in Einrichtungen mit suboptimaler Steriltechnik. Jede Revision kostet bis zu 50 % mehr als die ursprüngliche Implantation, wenn Notfallbildgebung und Intensivpflege einbezogen werden. Mechanische Obstruktion verursacht 60 % der Ausfälle, während Ventildefekte und Schlauchtrennungen für den Rest verantwortlich sind. Antibiotika-imprägnierte Katheter senken das Infektionsrisiko um etwa 30 %, fügen jedoch 200–400 USD pro Gerät hinzu, was die Einführung in öffentlichen Systemen einschränkt. Die Zuverlässigkeitslücke stärkt das Argument für ergebnisbasierte Erstattungsverträge, die hohe Revisionsraten bestrafen und Geräte belohnen, die eine anhaltende Durchgängigkeit nachweisen.

Zunehmende Einführung shuntfreier Alternativen

Die endoskopische dritte Ventrikulostomie (ETV) erzielt nun Erfolgsraten von über 70 % bei Patienten mit Aquäduktstenose, die älter als ein Jahr sind. Nordamerikanische und europäische Kostenträger haben begonnen, eine abgestufte Erstattung einzuführen, die geeignete Patienten zu ETV-fähigen Zentren lenkt. Während ETV Hardware-Komplikationen vermeidet, eignet sie sich nur für 20–30 % aller Hydrozephalusfälle und setzt fortgeschrittene endoskopische Fähigkeiten voraus, die in vielen Schwellenregionen fehlen. Dennoch übt ihre Existenz Druck auf die Shunt-Preisgestaltung aus und zwingt Hersteller, sich durch Haltbarkeit und Fernüberwachung statt durch Standardkomponenten zu differenzieren. Krankenhäuser ohne ETV-Kapazität sind im Wettbewerbsnachteil, wenn Kostenträger Exzellenzzentren bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ventile verankern den Umsatz, Systeme folgen nach

Hydrozephalus-Ventile hielten im Jahr 2025 einen Marktanteil von 83,81 % am Markt für Hydrozephalus-Shunts und sollen bis 2031 mit 4,12 % wachsen. Programmierbare Versionen gewinnen in Nordamerika und Europa aufgrund reduzierter Revisionsraten an Dynamik, während Festdruckmodelle kostensensible Ausschreibungen in Schwellenmärkten dominieren. Eigenständige Katheterverkäufe wachsen dort, wo Chirurgen individuelle Konfigurationen für komplexe Anatomien erstellen, doch gebündelte Shunt-Systeme bleiben aufgrund der Lagervereinfachung attraktiv. Die Marktgröße für Hydrozephalus-Shunts im Bereich Ventile soll sich ausweiten, da Telemetrie neue Wertversprechen auf bestehende Hardware aufbaut. Sensorgestützte Modelle, die klinisch evaluiert werden, könnten Gewinnpools in Richtung Datendienste umlenken, aber verlängerte regulatorische Wege geben etablierten Anbietern Zeit, ihren Anteil zu verteidigen.

Katheter und vollständige Systeme teilen den verbleibenden Umsatz. Antibiotika-imprägnierte Schläuche gewinnen in pädiatrischen Hochakutzentren an Bedeutung, doch Preisaufschläge verlangsamen die Einführung in öffentlichen Krankenhäusern. Festpaket-Shunt-Kits sprechen ASCs an, die Schnelligkeit gegenüber Individualisierung bevorzugen. FDA-510(k)-Freigabezeiträume von unter neun Monaten ermöglichen schnelle iterative Verbesserungen, während sensorintegrierte Plattformen den längeren Weg der Zulassung vor dem Inverkehrbringen durchlaufen müssen. Hersteller, die beide Wege ausbalancieren, können Zeitpläne absichern und die Portfoliobreite aufrechterhalten.

Nach Altersgruppe: Pädiatrisches Volumen trifft auf Erwachsenenwachstum

Pädiatrische Patienten machten im Jahr 2025 70,23 % der Implantationen aus, was eine angeborene Inzidenz von 1–2 pro 1.000 Lebendgeburten widerspiegelt. Diese lebenslangen Empfänger generieren wiederkehrende Revisionseinnahmen und verankern die Volumenvorhersagbarkeit, selbst wenn die Geburtenraten stagnieren. Verbesserte Überlebensraten von Frühgeborenen steigern die post-hämorrhagische Nachfrage in Asien und Afrika, obwohl das Infektionsrisiko die Ergebnisse erschwert. Die Marktgröße für Hydrozephalus-Shunts, die pädiatrische Kohorten bedient, bleibt daher trotz Beschaffungsbudgetdruck widerstandsfähig.

Erwachsene über 65 Jahre stellen die am schnellsten wachsende Kohorte mit einer prognostizierten CAGR von 4,21 % bis 2031 dar. Aktualisierte Diagnoseprotokolle wandeln Gangstörungen und kognitive Beeinträchtigungen in Shunt-Überweisungen um, insbesondere in Japan, Südkorea und den Vereinigten Staaten. ASCs übernehmen viele dieser weniger komplexen Fälle und entsprechen damit den Anreizen der Kostenträger für ambulante Versorgung. Festdruckventile reichen oft für die adulte NPH-Physiologie aus und schaffen einen eigenständigen Produktmix im Vergleich zur programmierbaren pädiatrischen Nachfrage. Hersteller, die ihr Angebot nach altersspezifischen klinischen Bedürfnissen segmentieren, können Marge und Marktdurchdringung optimieren.

Nach Endnutzer: ASCs gewinnen an Dynamik

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 78,76 % des Umsatzes, da komplexe pädiatrische und Revisionsoperationen stationäre Ressourcen erfordern. ASCs werden jedoch voraussichtlich bis 2031 eine CAGR von 4,32 % verzeichnen, die schnellste unter den Endnutzern, nachdem das Zentrum für Medicare- und Medicaid-Dienste Shunt-Eingriffe von seiner ausschließlich stationären Liste gestrichen hat. Nationale Versicherer folgten und nutzten differenzierte Kostenbeteiligung, um unkomplizierte NPH-Fälle in ambulante Einrichtungen zu lenken. Die dem Markt für Hydrozephalus-Shunts zuzurechnende Marktgröße für ASCs expandiert daher, auch wenn die durchschnittlichen Verkaufspreise tendenziell sinken. Gerätehersteller liefern nun schlüsselfertige Shunt-Kits, die für ASC-Arbeitsabläufe optimiert sind und schnellen Durchsatz sowie minimale intraoperative Anpassung bevorzugen.

Die regionale ASC-Durchdringung variiert. In den Vereinigten Staaten finden bereits etwa 15 % der Shunt-Implantationen in ASCs statt, doch krankenhausorientierte Vergütungsmodelle verlangsamen ähnliche Verschiebungen in Europa. Die regulatorische Compliance bleibt streng: Die Standards der Joint Commission für Infektionskontrolle gelten gleichermaßen für ASCs und erhöhen den Aufwand pro Fall für kleinere Einrichtungen. Dennoch erweitern Kostenträger weiterhin die Listen förderfähiger Eingriffe, was darauf hindeutet, dass ambulante Einrichtungen im Prognosezeitraum schrittweise Anteile gewinnen werden.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,23 % des Umsatzes, angetrieben durch hohe Erstattungen und schnelle Einführung programmierbarer und telemetrischer Ventile. Medicares Aufwertung der ambulanten Zahlungen im Jahr 2025 und die Durchbruchsbezeichnungen der US-amerikanischen Behörde für Lebens- und Arzneimittel stellen sicher, dass die Region der Ausgangspunkt für neuartige Geräte bleibt. Kanada finanziert programmierbare Implantate über Provinzsysteme, obwohl Kostendämpfungspiloten die Zahlung an Zweijahres-Revisionsergebnisse knüpfen. Mexikos Zwei-Schienen-Markt sieht private Institutionen, die Premium-Importe einführen, während öffentliche Krankenhäuser auf kostengünstigere Festdruckventile setzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,52 % bis 2031, da China und Indien Erstattungskataloge und Krankenhausinfrastruktur ausbauen. Die Inlandsassemblierung durch multinationale Gerätehersteller umgeht Zölle, senkt die Einzelhandelspreise und beschleunigt die Einführung. Japan und Südkorea sehen altersbedingtes Volumenwachstum, kämpfen jedoch mit Neurochirurgenmangel, der die Wartezeiten verlängert; Kapazitätspiloten schulen nun Allgemeinchirurgen in der grundlegenden Shunt-Implantation. Das Wachstum in Südostasien konzentriert sich auf städtische Medizinzentren, während ländliche Gebiete unterversorgt bleiben.

Europa zeigt eine stetige, aber langsamere Expansion. Programmierbare Ventile genießen in Deutschland eine Erstattung, während der Nationale Gesundheitsdienst des Vereinigten Königreichs Festdruckmodelle bevorzugt, um Gerätebudgets zu begrenzen. Die Kreislaufwirtschaftsrichtlinie der Region zwingt Hersteller, Polymerkomponenten bis 2028 für die Recyclingfähigkeit neu zu gestalten, was Compliance-Kosten erhöht, die wahrscheinlich in höhere Gerätepreise einfließen. Südeuropa gewinnt nach der Pandemie wieder an Beschaffungsdynamik, obwohl Ausschreibungen intensiv preiskonkurrenzfähig bleiben.

Der Nahe Osten und Afrika verzeichnen eine ungleichmäßige Entwicklung. Länder des Golfkooperationsrats verwenden Öleinnahmen für tertiäre Neurochirurgiezentren, die Premium-programmierbare Ventile spezifizieren, während das Wachstum in Subsahara-Afrika von geberfinanzierten öffentlich-privaten Partnerschaften abhängt, die ins Stocken geraten können, wenn sich fiskalische Prioritäten verschieben. Südamerika wird von Brasilien verankert, wo Erstattungsverzögerungen den Cashflow der Krankenhäuser belasten, und Argentinien, wo Währungsvolatilität Importe einschränkt und Chirurgen dazu veranlasst, lokal beschaffte Alternativen einzuführen.

Wettbewerbslandschaft

Die globale Führungsposition ist mäßig konsolidiert. Medtronic nutzt seine Strata-Familie und den weltweiten Vertrieb in 150 Ländern; das Unternehmen gab auch die Entwicklung eines telemetriefähigen Ventils bekannt, das für Studien im Jahr 2026 vorgesehen ist. Integra bündelt Shunts mit Duraersatzprodukten und Schädelfixationsprodukten und tauscht Mengenrabatte gegen mehrjährige Lieferkettenbindungen. Nischenanbieter wie Sophysa, B. Braun und Kaneka Medix gewinnen Ausschreibungen in Schwellenmärkten durch Preis oder spezialisierte Funktionen wie doppeldruckbasierte Lagesteuerung.

Der Wettbewerb um unerschlossene Bereiche konzentriert sich auf Datenkonnektivität und hardwarefreie Verfahren. CereVascs eShunt könnte die Wettbewerbsdynamik in Richtung Abonnementüberwachung verschieben, wenn Zulassungsstudien erfolgreich sind. Etablierte Anbieter antworten mit internen Telemetrieprojekten oder Akquisitionen, die auf Software-Analysefähigkeiten abzielen. Gleichzeitig führt die ETV-Einführung bei obstruktiven Fällen einen Verfahrensersatz ein, der die Implantatnachfrage in fortgeschrittenen Märkten erodiert. Hersteller, die durch Real-World-Evidenz niedrigere Revisionsraten nachweisen, können Premium-Preise trotz steigendem Kostendruck aufrechterhalten.

Marktführer für Hydrozephalus-Shunts

Medtronic

Spiegelberg GmbH & Co. KG

Tokibo Co., Ltd. (Sophysa)

Natus Medical Incorporated

B. Braun SE (Christoph Miethke)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kaneka Medix gab eine 40%ige Kapazitätserweiterung in Osaka bekannt, die sich auf Antibiotika-imprägnierte Katheter konzentriert.

- Dezember 2024: Phoenix Biomedical erhielt die FDA-510(k)-Freigabe für sein kostengünstiges Ascent-Festdruckventil, das auf Ausschreibungen in Schwellenmärkten abzielt.

- Mai 2024: CereVasc sicherte sich die Ausnahmegenehmigung für Prüfgeräte der US-amerikanischen Behörde für Lebens- und Arzneimittel für den eShunt und ermöglichte damit Zulassungsstudien in den USA mit 150 Patienten.

- April 2024: CereVasc-Pilotdaten zeigten, dass sensorgestützte Shunts Okklusionen 11 Tage früher erkannten als symptombasierte Ansätze.

Globaler Berichtsumfang für den Markt für Hydrozephalus-Shunts

Gemäß dem Umfang des Berichts ist ein Hydrozephalus-Shunt ein Medizinprodukt, das bei der Behandlung eines Zustands im Gehirn hilft, bei dem eine übermäßige Ansammlung von Liquor cerebrospinalis auftritt, was zu einem erhöhten intrakraniellen Druck innerhalb des Schädels führt. Diese Geräte lindern den durch Flüssigkeitsansammlung verursachten Druck auf das Gehirn.

Der Markt für Hydrozephalus-Shunts ist nach Produkttyp, Altersgruppe, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Hydrozephalus-Ventile und Hydrozephalus-Katheter (Shunt-Systeme) segmentiert. Nach Altersgruppe ist der Markt in pädiatrisch und erwachsen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Hydrozephalus-Ventile | Druckeinstellbare Ventile |

| Festdruckventile | |

| Hydrozephalus-Katheter | |

| Shunt-Systeme |

| Pädiatrisch |

| Erwachsene |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hydrozephalus-Ventile | Druckeinstellbare Ventile |

| Festdruckventile | ||

| Hydrozephalus-Katheter | ||

| Shunt-Systeme | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hydrozephalus-Shunts?

Der Markt für Hydrozephalus-Shunts wird im Jahr 2026 auf 526,54 Millionen USD geschätzt und soll bis 2031 einen Wert von 616,35 Millionen USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 3,2 % wachsen.

Welche Produktkategorie hat den größten Marktanteil?

Hydrozephalus-Ventile machten im Jahr 2025 83,81 % des Umsatzes aus und bleiben der führende Produkttyp.

Warum werden programmierbare Ventile zunehmend eingeführt?

Sie ermöglichen nicht-invasive Druckanpassungen, die die Zweijahres-Revisionsraten von 38 % auf 24 % senken und damit die Gesamtbehandlungskosten reduzieren.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 4,52 %, angetrieben durch erweiterte Erstattungen und Krankenhauskapazitäten in China und Indien.

Wie werden telemetrische „intelligente” Shunts den Markt beeinflussen?

Wenn Zulassungsstudien erfolgreich sind, könnten telemetrische Shunts den Umsatz in Richtung abonnementbasierter Fernüberwachung verlagern und damit traditionelle reine Hardware-Modelle herausfordern.

Seite zuletzt aktualisiert am: