Microcarrier-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

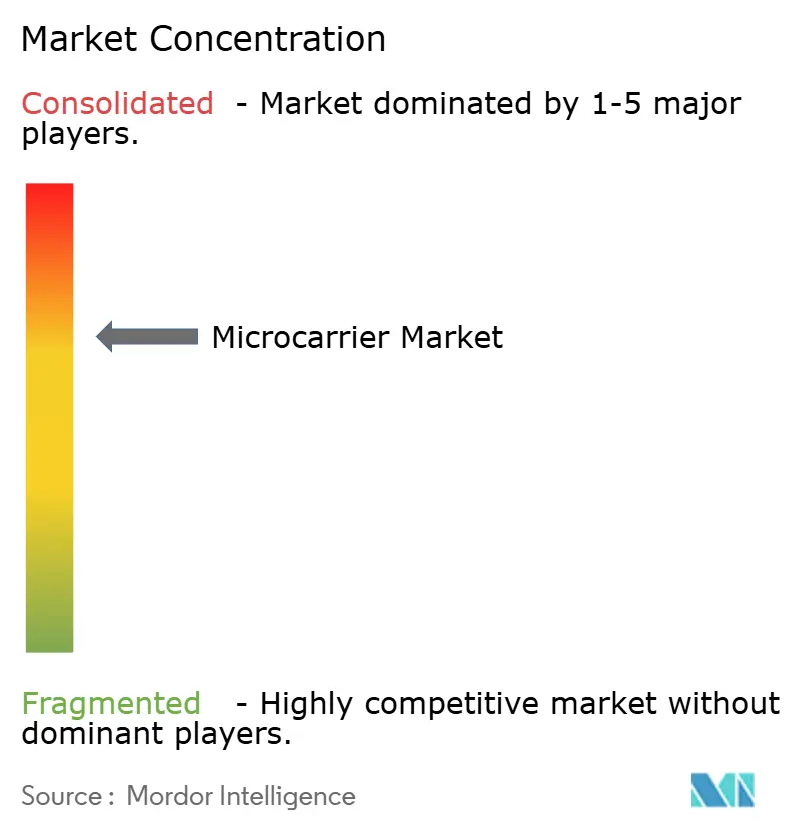

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Microcarrier-Marktanalyse von Mordor Intelligence

Die Größe des Microcarrier-Marktes wird im Jahr 2026 auf USD 2,27 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,15 Milliarden, mit Projektionen für 2031 von USD 3,01 Milliarden, was einem Wachstum von 5,79 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch zellbasierte Impfstoffe, die breitere Biologika-Pipeline und den Übergang zu kontinuierlichen Herstellungsplattformen angetrieben, die höhere Zelldichten, kleinere Anlagenflächenbedarfe und einen geringeren Energieverbrauch ermöglichen. Wachsende Investitionen in die Forschung und Entwicklung von kultiviertem Fleisch beschleunigen das Interesse an essbaren, biologisch abbaubaren Substraten, während Einweg-Bioreaktoren und integrierte prozesstechnische Analysetechnologien die Chargen-zu-Chargen-Konsistenz verbessern und Umrüstzeiten verkürzen [1]Ping Xia, "Entwicklung biomimetischer essbarer Gerüste für kultiviertes Fleisch basierend auf der traditionellen Gefriertrockenmethode für Ito-Kanten (japanisch gefriergetrockneter Agar)," MDPI, mdpi.com. Automatisierung, Magnettrennung und thermoresponsive Materialien reduzieren den Arbeitskräftebedarf um bis zu 40 % und unterstützen Kostensenkungsstrategien im kommerziellen Betrieb. Insgesamt halten diese Faktoren den Microcarrier-Markt auf einem stetigen Wachstumskurs, trotz Gegenwinds durch Preisdruck bei Biologika und Komplexitäten bei der Maßstabsvergrößerung.

Wichtigste Erkenntnisse des Berichts

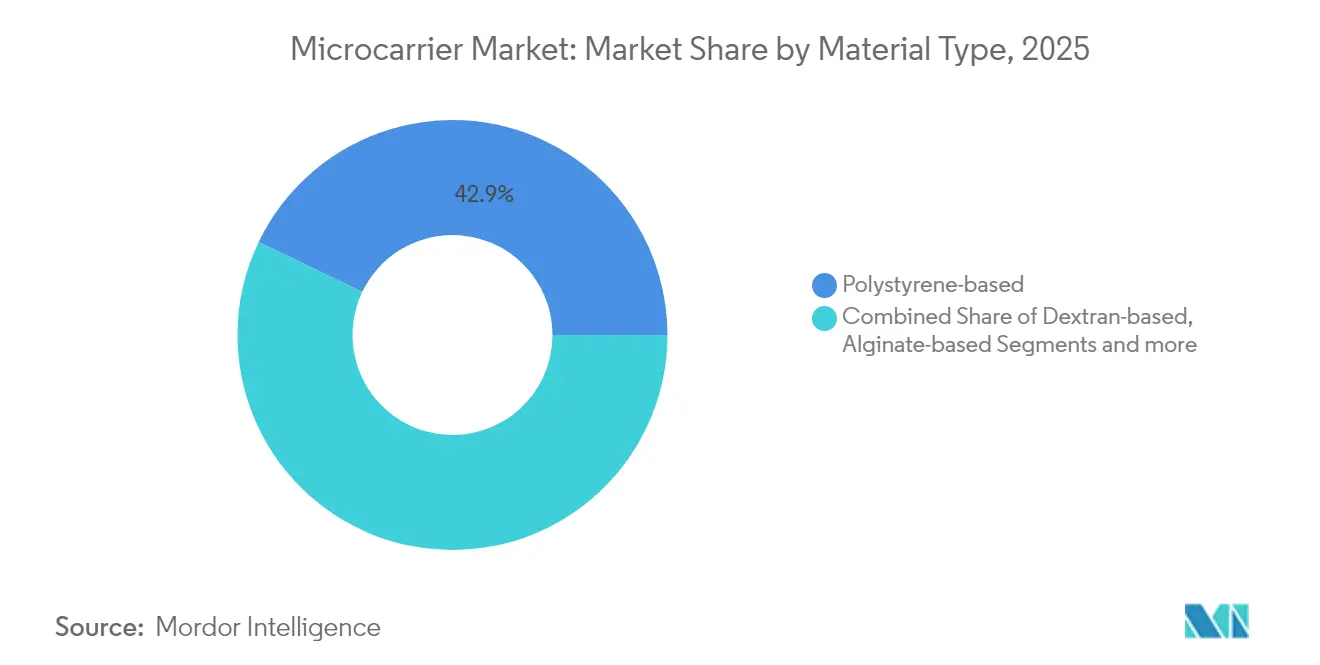

- Nach Materialtyp führten Polystyrol-Träger mit einem Anteil von 42,88 % am Microcarrier-Markt im Jahr 2025, während Alginat-Träger bis 2031 mit einer CAGR von 6,55 % expandieren.

- Nach Anwendung entfiel auf die Impfstoffherstellung im Jahr 2025 ein Anteil von 38,55 % am Microcarrier-Markt; die Zelltherapie wird voraussichtlich bis 2031 mit einer CAGR von 6,38 % wachsen.

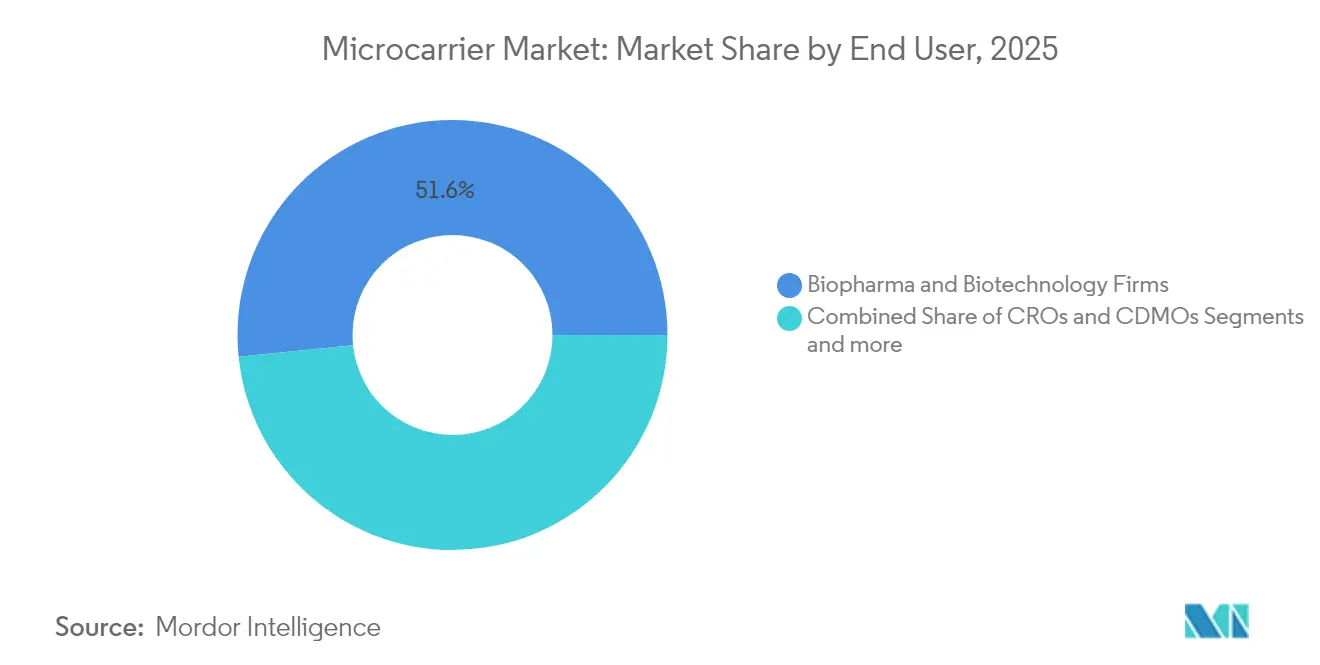

- Nach Endnutzer hielten Biopharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 51,62 % am Microcarrier-Markt, während Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen mit einer CAGR von 6,48 % zulegen.

- Nach Betriebsmaßstab dominierten kommerzielle Anlagen im Jahr 2025 mit einem Anteil von 57,05 % am Microcarrier-Markt, und Pilotprojekte nehmen mit einer CAGR von 6,53 % zu.

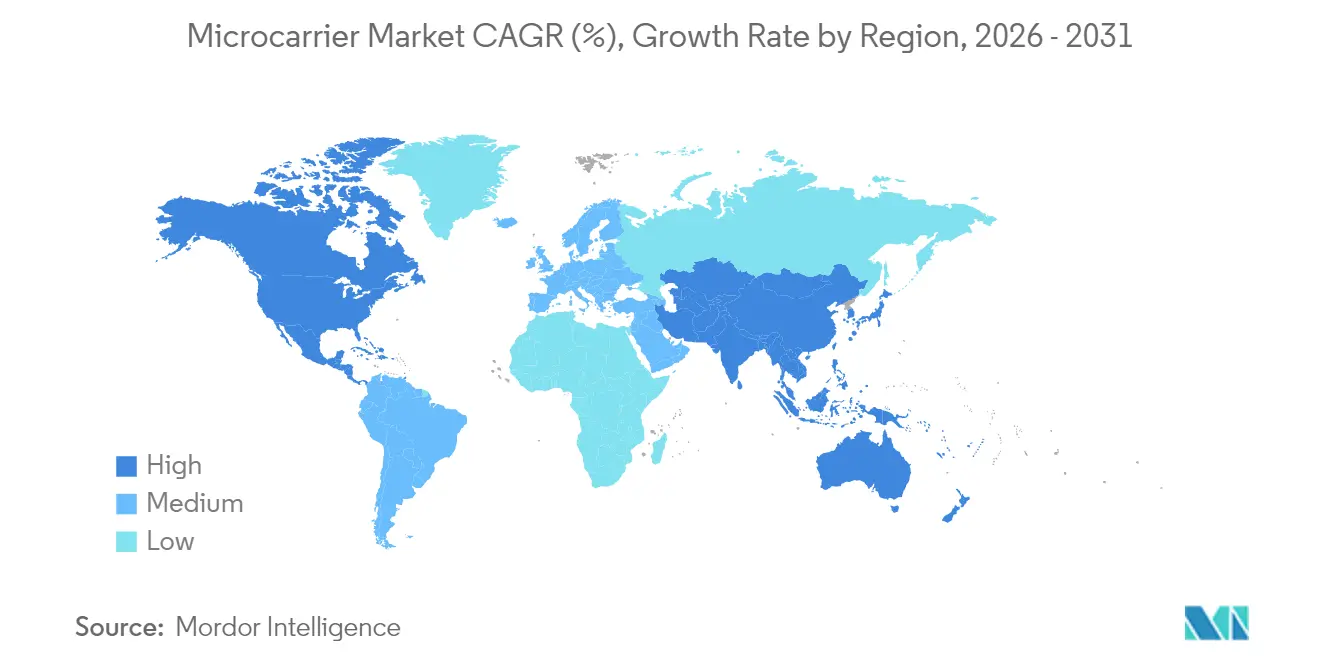

- Nach Geografie trug Nordamerika im Jahr 2025 mit 42,31 % zum Microcarrier-Marktanteil bei; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Microcarrier-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach zellbasierten Impfstoffen und Therapeutika | +1.2% | Nordamerika, Europa; zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Biologika- und Biosimilar-Kapazitäten | +1.8% | Global; stärkster Fortschritt in aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Anstieg der Finanzierung für Zell- und Gentherapie-Forschung und -Entwicklung | +0.9% | Nordamerika, Europa; Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Einweg-Bioprozessplattformen | +0.8% | Führende Bioproduktionszentren weltweit | Mittelfristig (2–4 Jahre) |

| Wachstum der Produktion von kultiviertem Fleisch | +0.6% | Frühe Einführung in Nordamerika und Europa; Skalierung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Magnetische und thermoresponsive Träger | +0.5% | Fortgeschrittene Fertigungsregionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach zellbasierten Impfstoffen und Therapeutika

Beschleunigte mRNA- und Viralvektor-Programme benötigen adhärente Zellkultursysteme, die in der Lage sind, mehr als 20 Millionen Zellen/mL zu erreichen, weit über den 5–8 Millionen Zellen/mL, die für Suspensionskulturen typisch sind. Die regulatorische Vereinfachung verkürzt nun die Entwicklungszeiträume für ausgewählte Modalitäten auf 7–10 Jahre, was nachhaltige Aufträge für skalierbare Microcarrier-Plattformen stimuliert. Investitionen aus der Pandemiezeit in inländische Impfstoffkapazitäten haben die Rolle optimierter Microcarrier gefestigt, die den Reaktorflächenbedarf um bis zu 70 % reduzieren und so die Kapitalbelastung für kleinere Unternehmen verringern. Pipelines für personalisierte Medizin erfordern flexible Kleinchargen-Bioreaktoren, was die Einführung von Microcarriern weiter stärkt. Insgesamt tragen diese Faktoren 1,2 Prozentpunkte zur prognostizierten CAGR des Microcarrier-Marktes bei.

Ausbau der Biologika- und Biosimilar-Herstellung

Der Biologika-Umsatz überstieg im Jahr 2025 USD 300 Milliarden, während die Regierungen Chinas und Indiens in den vergangenen zwei Jahren mehr als USD 15 Milliarden in neue Biopharma-Kapazitäten investiert haben. Kontinuierliche Perfusionssysteme erzielen eine zehnfache volumetrische Produktivität und 50 % Medieneinsparungen, doch ihr Betrieb mit hoher Zelldichte ist auf robuste Microcarrier angewiesen, die anhaltende Scherkräfte tolerieren. Biosimilar-Entwickler suchen nach Trägerchemien, die die Kulturbedingungen des Originators originalgetreu replizieren, was die Anforderungen an die Präzision der Oberflächenmodifikation erhöht. Der BIOSECURE Act lenkt westliches Outsourcing in Richtung indischer Auftragsherstellungsorganisationen um, wo die Anfragevolumina im Jahr 2024 um mehr als 40 % gestiegen sind, was den globalen Fußabdruck des Microcarrier-Marktes erweitert.

Anstieg der globalen Finanzierung für Zell- und Gentherapie-Forschung und -Entwicklung

Risikokapitalinvestitionen in Zell- und Gentherapie überstiegen im Jahr 2024 USD 12 Milliarden, und GMP-sicherere, tierkomponentenfreie Träger wurden zu einer Beschaffungspriorität. Automatisierte Erntesysteme, die mit thermoresponsiven oder magnetischen Microcarriern verbunden sind, reduzieren die Bedienerzeit um 30–40 % und lindern Engpässe bei qualifizierten Arbeitskräften [2]Cellular Origins, "Cellular Origins und Fresenius Kabi unterzeichnen Entwicklungsvereinbarung für skalierbare Automatisierung der Herstellung von Zell- und Gentherapeutika," cellularorigins.com. Allogene Plattformen erfordern großmaßstäbliche Expansionen, was Entwickler dazu zwingt, Träger zu validieren, die den Phänotyp über mehrere Passagen hinweg erhalten. Aufstrebende Einrichtungen im asiatisch-pazifischen Raum und in Lateinamerika bestehen nun auf global bewährten Trägern, um grenzüberschreitende regulatorische Einreichungen zu erfüllen, was die geografische Nachfrage nach dem Microcarrier-Markt verbreitert.

Übergang zu Einweg-Bioprozessplattformen

Einweg-Bioreaktoren machen mehr als 60 % der neuen Biologika-Installationen aus, und Träger müssen unter Gammabestrahlung und langfristiger Kühllagerung stabil bleiben. Die Echtzeit-Integration von Prozessanalytiktechnologie steuert Nährstoffzufuhrprofile und steigert die Produktivität um 15–25 % gegenüber traditionellen Chargenmodi. Die Abschaffung der Reinigungsvalidierung setzt 20–30 % der Kapazität frei, ein Vorteil, der bei virtuellen Biotechnologieunternehmen und Multi-Kunden-Auftragsherstellungsorganisationen Anklang findet. Regulierungsbehörden erkennen zunehmend die Stärken von Einwegsystemen hinsichtlich Kontaminationskontrolle und Rückverfolgbarkeit an, was Einführungshürden beseitigt und das Wachstum des Microcarrier-Marktes verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika und zellbasierte Therapien | -0.7% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Scherstress- und Aggregationsprobleme in Trägerkulturen | -0.5% | Global, insbesondere in der großmaßstäblichen Herstellung | Mittelfristig (2–4 Jahre) |

| Mangel an regulatorisch zugelassenen biologisch abbaubaren Microcarriern | -0.3% | Global, mit strengeren Anforderungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität für Spezialpolymere und Beschichtungen | -0.2% | Global, konzentriert in Polymerherstellungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika und zellbasierte Therapien

Die Herstellung macht 40–60 % der Endnutzerpreise bei Zelltherapien aus, weit über den 10–15 %, die für niedermolekulare Arzneimittel typisch sind. Kostenträger in Schwellenmärkten schränken daher die Erstattung ein, was den Aufbau von Anlagen hemmt und die Nachfrage nach neuen Microcarrier-Installationen dämpft. Während die Maßstabsvergrößerung Skaleneffekte verspricht, bringt sie auch Validierungskosten mit sich, die kleinere Unternehmen nur schwer absorbieren können, was die Kommerzialisierungszeiträume verzögert. Umfangreiche Trägercharakterisierungen können regulatorische Einreichungen um USD 2–5 Millionen verteuern, was neuartige Materialanbieter abschreckt und das Wachstum im Microcarrier-Markt dämpft.

Scherstress- und Aggregationsprobleme in Trägerkulturen

In Reaktoren über 1.000 L können turbulente Wirbel einen Scherstress von mehr als 1 Pa erzeugen, der empfindliche Zelllinien schädigt und die Ausbeute unter das Variabilitätsziel von weniger als 5 % Chargen-zu-Chargen senkt. Aggregate größer als 500 µm behindern die Sauerstoffversorgung und zwingen Betreiber zur Implementierung kostspieliger Niederscherimpeller oder Wellenbeutel-Alternativen. Neue Polymerbeschichtungen und Microcarrier-Formen bieten teilweise Abhilfe, können jedoch die Anhaftungseffizienz oder die Ernteleichtigkeit beeinträchtigen. Die daraus resultierenden Kompromisse erfordern umfangreiche Prozessentwicklungszyklen, verlängern die Markteinführungszeit und reduzieren die CAGR-Prognose des Microcarrier-Marktes um 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Alginat-Träger treiben den Nachhaltigkeitswandel voran

Polystyrol-Träger behielten im Jahr 2025 einen Anteil von 42,88 % am Microcarrier-Markt als bewährtes Arbeitspferd für virale Impfstoff- und monoklonale Antikörper-Linien. Ihre Oberflächenchemie ist gut verstanden, die Lot-zu-Lot-Konsistenz ist hoch, und die regulatorischen Unterlagen sind ausgereift, was die Qualifizierungshürden senkt. Der wachsende Umweltfokus der Biopharmabranche und der Aufstieg von Produzenten von kultiviertem Fleisch lenken jedoch Forschungs- und Entwicklungsbudgets in Richtung biologisch abbaubarer Alginat-, Chitosan- und Zellulosevarianten. Die Alginat-Gruppe verzeichnet eine CAGR von 6,55 %, die schnellste aller Materialklassen, und profitiert von ihrem essbaren Profil und der Fähigkeit, unter Ca²⁺-Gradienten zu gelieren, ein geschätztes Merkmal für die Muskelgerüstbildung in kultiviertem Fleisch.

Hybridformulierungen verbinden nun starre synthetische Kerne mit bioaktiven Außenschichten, die mechanische Belastbarkeit bei Hochscher-Perfusionsläufen bieten und gleichzeitig natürliche Liganden für empfindliche Stammzellen präsentieren. Magnetische Polystyrol-Kerne, die mit Kollagenfragmenten beschichtet sind, ermöglichen die automatische Trennung und schonende Ablösung, was die Erntezeiten in kommerziellen Anlagen um 30–40 % verkürzt. Thermoresponsive Poly-N-Isopropylacrylamid-Schalen setzen Zellen bei einem Temperaturabfall von 5 °C ohne enzymatischen Eingriff frei und bewahren membrangebundene Proteine, die für die Wirksamkeit der Zelltherapie entscheidend sind. Der regulatorische Druck hin zu chemisch definierten, tierkomponentenfreien Prozessen stimuliert die Nachfrage nach synthetisch-pflanzlichen Hybriden weiter und erhält den Wachstumsimpuls im Microcarrier-Markt aufrecht.

Nach Anwendung: Herstellung von Zelltherapeutika beschleunigt sich

Die Impfstoffproduktion absorbierte im Jahr 2025 38,55 % des Microcarrier-Marktes, da Influenza-, Polio- und zunehmend mRNA-basierte Plattformen auf adhärente Linien zur Antigen- oder Viruspropagation angewiesen sind. Jahrzehntelange Prozessoptimierung hält die Markteintrittsbarrieren für Herausforderer hoch und sichert eine stabile Nachfrage. Dennoch treiben Zelltherapie-Pipelines – die CAR-T, mesenchymale Stromazellen, induzierte pluripotente Stammzellen und NK-Zellen umfassen – eine CAGR von 6,38 % voran und übertreffen jeden anderen Anwendungsfall. Regulatorische Zulassungen für allogene „Off-the-shelf”-Immuntherapien erfordern Reaktoren, die Milliarden von Zellen pro Charge mit Chargenfreigabezeiträumen von unter zwei Wochen einlagern können, ein Maßstab, der nur mit intensivierten Microcarrier-Kulturen erreichbar ist.

Automatisierungssuiten, die sensorenreiche Erntestationen integrieren, unterstützen nun das inline-Waschen, die Konzentration und die Abfüll- und Verpackungsaktivitäten und verkürzen die Vene-zu-Vene-Zeit für CAR-T-Kandidaten von 20 Tagen auf unter 12 Tage. Nachgelagert wird die Essbarkeit zu einem kritischen Designparameter für Träger für kultiviertes Fleisch, die abgebaut werden oder konsumierbar bleiben müssen, ohne Textur oder Geschmack zu verändern. Forschungs- und Entwicklungssegmente, einschließlich Tissue Engineering und Organ-on-Chip, setzen weiterhin Microcarrier für skalierbare Machbarkeitsstudien ein und erweitern schrittweise die Anwendungsbasis des Microcarrier-Marktes.

Nach Endnutzer: Auftragsherstellungsorganisationen profitieren von der Outsourcing-Welle

Biopharma- und Biotechnologieunternehmen hielten im Jahr 2025 51,62 % des Microcarrier-Marktes, was ihre direkte Kontrolle über geistiges Eigentum und den Bedarf an maßgeschneiderten Prozesslösungen widerspiegelt. Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen verzeichnen jedoch mit einer CAGR von 6,48 % den stärksten Anstieg, da große Pharmaunternehmen das Kapitalrisiko durch Outsourcing der Spätphasen- und kommerziellen Herstellung reduzieren. Mehrmieter-Einrichtungen in den Vereinigten Staaten, Europa, Indien und Singapur bevorraten nun mehrere Microcarrier-Typen auf Konsignationsbasis und bieten schlüsselfertige Zellkultursuiten an, die Technologietransferzeiten von 12 Monaten auf unter 6 Monate verkürzen.

Strategische Kooperationen mit Geräteherstellern ermöglichen es Auftragsherstellungsorganisationen, proprietäre magnetische oder thermoresponsive Träger mit softwaregesteuerten Perfusionsstationen zu kombinieren und eine durchgängige intensivierte Lösung anzubieten. Akademisch-industrielle Allianzen verwischen traditionelle Nutzergrenzen weiter, da universitäre Translationszentren GMP-konforme Microcarrier einsetzen, um philanthropische Zuschüsse und Venture-Ausgründungen anzuziehen. Staatliche Labore – insbesondere solche, die Pandemievorbereitungsprogramme verfolgen – tragen einen bescheidenen, aber stabilen Umsatzstrom bei und unterstreichen die Widerstandsfähigkeit des Microcarrier-Marktes über alle Nutzerkategorien hinweg.

Nach Betriebsmaßstab: Pilotmaßstab treibt Innovation voran

Kommerzielle Standorte machten im Jahr 2025 57,05 % des Microcarrier-Marktes aus, dank etablierter monoklonaler Antikörper- und Impfstofffranchises, die 2.000-L- und 5.000-L-Rührtank-Bioreaktoren betreiben. Dennoch verzeichnet die Pilotmaßstab-Aktivität (50 L–500 L) eine CAGR von 6,53 %, da Sponsoren von Zell- und Gentherapien Arbeitsabläufe verfeinern, bevor sie sich zu Großanlagen verpflichten. Intensivierte Perfusionsläufe im Pilotmaßstab erreichen nun historische kommerzielle Titer, was die Entscheidungsfindung hin zu kleineren, parallelen Linien statt einzelner großer Tanks verlagert – ein Paradigma, das gut zu flexiblen Einweganlagen passt.

Prozessentwicklungsteams setzen Design-of-Experiments-Software in Verbindung mit Prozessanalytiktechnologie-fähigen Reaktoren ein, um Trägertypen, Rührprofile und Fütterungsregimes innerhalb von Wochen zu screenen und den Übergang von der klinischen Prüfung zur Zulassungsstudie zu beschleunigen. Labormaßstabsysteme (<10 L) bilden weiterhin die Grundlage für Machbarkeitsnachweise, wobei modulare Tischgeräte die Fluiddynamik kommerzieller Linien nachahmen, um die Maßstabsvergrößerung zu entrisiken. Diese mehrskalige Integration festigt die Bedeutung von Microcarriern und stellt sicher, dass der Microcarrier-Markt im Mittelpunkt der Bioprozesslandschaft der nächsten Generation bleibt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,31 % des Umsatzes, unterstützt durch eine ausgereifte GMP-Infrastruktur, robuste Risikofinanzierung und die Nähe zu Regulierungsbehörden, die häufig globale Validierungsmaßstäbe setzen. Fachkräftemangel und hohe Betriebskosten drängen Unternehmen zu Dual-Shore-Modellen, doch die Region behält ihre Führungsposition bei hochwertigen Zell- und Gentherapien und verfügt über eines der dichtesten Cluster an Microcarrier-Innovationspipelines.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,68 %, getragen von staatlichen Subventionen, niedrigeren Arbeitskosten und expandierenden Biosimilar-Exporten. China hat im Jahr 2024 mehr als USD 8 Milliarden für Biopharma-Industrieparks bereitgestellt, die zweckgebaute Einwegsuiten umfassen, die Microcarrier-Prozesse vom Saatguttraining bis zur Ernte standardisieren. Indiens Auftragsherstellungskomplex verzeichnete einen Anstieg der eingehenden Projektanfragen um mehr als 40 % infolge der US-amerikanischen Lieferkettengesetzgebung, was Kapazitätserweiterungen in Hyderabad und Bangalore auslöste. Japan und Südkorea konzentrieren sich auf regenerative Medizin und die Kommerzialisierung von Zelltherapien und fordern fortschrittliche Träger mit rückverfolgbaren Lieferketten, um strenge Arzneibuchanforderungen zu erfüllen.

Europa zeigt ein stetiges, umweltorientiertes Wachstum, wobei Kreislaufwirtschaftsrichtlinien biologisch abbaubare Träger und geschlossene Wassersysteme fördern. Die Industriepolitik unterstützt kontinuierliche Herstellungspilotanlagen in Deutschland, den Niederlanden und Irland und stellt sicher, dass der Microcarrier-Markt trotz steigender Energiekosten Schwung behält. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika bauen grundlegende Kapazitäten auf, häufig durch Technologietransfervereinbarungen und modulare GMP-Suiten, und vergrößern schrittweise den Fußabdruck des Microcarrier-Marktes.

Wettbewerbslandschaft

Die zehn größten Anbieter machen schätzungsweise 50 % des globalen Umsatzes aus, was eine moderate Konsolidierung widerspiegelt. Etablierte Anbieter nutzen jahrzehntelange Oberflächenchemiedaten, validierte Qualitätssysteme und globale Distribution und positionieren ihre Microcarrier-Portfolios als risikoarme Wahl für Regulierungsbehörden und große Pharmaunternehmen. Die Patentaktivität konzentriert sich auf magnetische Verbundkerne, thermoresponsive Hydrogel-Schalen und Herstellungsprozesse, die In-line-Analytik und maschinelles Lernen für die Chargenfreigabeprognose integrieren.

Strategische Allianzen sind verbreitet: Microcarrier-Spezialisten kooperieren mit Sensor-, Reaktor- und Automatisierungsanbietern, um Plug-and-Play-Intensivierungspakete zu liefern, die die Anlaufzeiten von Einrichtungen von 36 Monaten auf unter 24 Monate verkürzen. Nachhaltigkeitsdifferenzierung nimmt zu: Anbieter veröffentlichen nun Lebenszyklusanalysen, CO₂-Fußabdrücke und Recyclingkennzahlen, um ESG-bewusste Ausschreibungen von europäischen und nordamerikanischen Kunden zu gewinnen. Marktlücken bestehen bei essbaren Microcarriern für kultiviertes Fleisch, wo nur eine Handvoll Start-ups die Pilotanlagenvalidierung erreicht hat, sowie bei ultrascherstressresistenten Trägern, die auf Perfusionsraten über 3 Reaktorvolumina pro Tag zugeschnitten sind.

Der Preiswettbewerb bleibt begrenzt, da Qualifizierungskosten Kunden an mehrjährige Lieferverträge binden. Regionale Anbieter in China, Indien und Südkorea unterbieten jedoch etablierte Anbieter bei Standard-Polystyrol-Linien um 10–15 %, was etablierte Unternehmen dazu zwingt, in der Wertschöpfungskette mit Hybridträgern und digitalen Dienstleistungen aufzusteigen. Insgesamt definiert technologische Tiefe und nicht der reine Preis den Wettbewerbsvorteil und unterstützt das kontinuierliche Wachstum im Microcarrier-Markt.

Marktführer der Microcarrier-Branche

Thermo Fisher Scientific

Merck KGaA

Eppendorf AG

Danaher Corporation

Sartorius AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Rousselot und IamFluidics brachten einen auflösbaren Forschungsqualitäts-Microcarrier auf den Markt, der die Herstellung von Therapien der nächsten Generation vereinfachen soll.

- November 2024: Sartorius eröffnete das Zentrum für Bioprozessinnovation in Marlborough mit zwei GMP-Suiten, die für 2025 geplant sind, um Arbeitsabläufe für Therapeutika der nächsten Generation zu beschleunigen, die auf intensivierte Microcarrier-Kulturen angewiesen sind.

- Oktober 2024: Cellular Origins kooperierte mit Fresenius Kabi, um Cue-Zellverarbeitungshardware in die Constellation-Automatisierungsplattform zu integrieren, mit dem Ziel einer kosteneffizienten, skalierbaren Herstellung von Zell- und Gentherapeutika.

- April 2024: Kuraray entwickelte PVA-Hydrogel-Microcarrier für Kulturen in der regenerativen Medizin mit Schwerpunkt auf Biokompatibilität und Scherstressresistenz.

Berichtsumfang des globalen Microcarrier-Marktes

Ein Microcarrier ist eine Trägermatrix, die das Wachstum adhärenter Zellen in Bioreaktoren ermöglicht. Bei der großmaßstäblichen kommerziellen Produktion von Biologika und Impfstoffen werden Microcarrier eingesetzt, um virusproduzierende oder proteinproduzierende adhärente Zellpopulationen zu kultivieren. Gemäß dem Umfang des Berichts umfasst der Microcarrier-Markt verschiedene Geräte und Verbrauchsmaterialien wie Bioreaktoren, Reagenzien, Zellzähler und Kulturgefäße zusätzlich zu Microcarrier-Kügelchen.

| Auf Polystyrol-Basis |

| Auf Dextran-Basis |

| Auf Alginat-Basis |

| Auf Kollagen-/Gelatine-Basis |

| Sonstige |

| Impfstoffherstellung |

| Zelltherapie |

| Sonstige |

| Biopharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen |

| Akademische und Forschungsinstitute |

| Sonstige |

| Labormaßstab |

| Pilotmaßstab |

| Kommerzieller Maßstab |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Auf Polystyrol-Basis | |

| Auf Dextran-Basis | ||

| Auf Alginat-Basis | ||

| Auf Kollagen-/Gelatine-Basis | ||

| Sonstige | ||

| Nach Anwendung | Impfstoffherstellung | |

| Zelltherapie | ||

| Sonstige | ||

| Nach Endnutzer | Biopharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Betriebsmaßstab | Labormaßstab | |

| Pilotmaßstab | ||

| Kommerzieller Maßstab | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Microcarrier-Markt derzeit?

Die Größe des Microcarrier-Marktes erreichte im Jahr 2026 USD 2,27 Milliarden und wird voraussichtlich bis 2031 auf USD 3,01 Milliarden ansteigen.

Welches Material dominiert den Microcarrier-Markt?

Auf Polystyrol-Basis hergestellte Träger führten im Jahr 2025 mit einem Anteil von 42,88 % am Microcarrier-Markt, dank ihrer etablierten regulatorischen Akzeptanz.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Investitionen von mehr als USD 8 Milliarden in die Bioprozessinfrastruktur, kombiniert mit niedrigeren Betriebskosten und der Expansion von Biosimilars, treiben eine CAGR von 6,68 % im asiatisch-pazifischen Raum an.

Wie verbessern magnetische Microcarrier die Herstellungseffizienz?

Magnetische Kerne ermöglichen die Inline-Trennung und verkürzen Erntezyklen von Stunden auf Minuten, wodurch die Arbeitskosten um bis zu 40 % gesenkt werden.

Welche Herausforderungen begrenzen großmaßstäbliche Microcarrier-Kulturen?

Hoher Scherstress und Zell-Träger-Aggregation in Reaktoren über 1.000 L können Zellen schädigen und die Ausbeute verringern, was fortschrittliche Impellerdesigns oder spezialisierte Trägerbeschichtungen erfordert.

Wie werden Einwegtechnologien die zukünftige Nachfrage beeinflussen?

Da mehr als 60 % der neuen Biologika-Einrichtungen Einwegsysteme einsetzen, werden Träger, die mit Gammabestrahlung und Echtzeit-Analytik kompatibel sind, einen wachsenden Anteil am Microcarrier-Markt gewinnen.

Seite zuletzt aktualisiert am: