Größe und Marktanteil des kanadischen Küchengerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.10 Milliarden US-Dollar |

| Marktgröße (2026) | 7.45 Milliarden US-Dollar |

| Marktgröße (2031) | 9.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Küchengerätemarkts von Mordor Intelligence

Die Größe des kanadischen Küchengerätemarkts erreichte im Jahr 2026 einen Wert von 7,45 Milliarden USD und soll bis 2031 bei einem CAGR von 4,38 % auf 9,23 Milliarden USD ansteigen, nach 7,1 Milliarden USD im Jahr 2025, da der Sektor stetige Produkterneuerungszyklen und die Einführung von Premium-Funktionen aufrechterhalten hat. Große Küchengeräte bildeten weiterhin den Umsatzschwerpunkt, während kleine Küchengeräte dank Innovationen bei Arbeitsplattengeräten und flexiblen Preispunkten, die mit der Haushaltsbudgetdynamik in einem vorsichtigen Ausgabenumfeld übereinstimmen, schneller vorankamen. Der politische Schwung prägte Design- und Kaufentscheidungen, da die bundesweiten Mindestanforderungen an die Energieeffizienz verschärft wurden und die Provinzen Rahmenbedingungen für Reparierbarkeit und Elektrifizierung vorantrieben, die die Wettbewerbsgrundlage für Langlebigkeit, Software-Support und Integrationsfähigkeit neu definierten. Die Wohnbautätigkeit unterstützte stetige Geräteinstallationen in Mehrfamilienwohnformaten, auch wenn die Neubaustarts für Einfamilienhäuser in teureren Ballungsräumen zurückgingen, was zu gemischten Bedingungen in den Provinzen und Produktsegmenten führte. Digitale Kanäle erweiterten die Reichweite durch Omnichannel-Fulfillment und direkte Kundenbindung, stärkten die Servicedifferenzierung und beschleunigten Nachfüllzyklen, da immer mehr Produkte mit Energie- und Heimplattformen verbunden wurden.

Wichtigste Erkenntnisse des Berichts

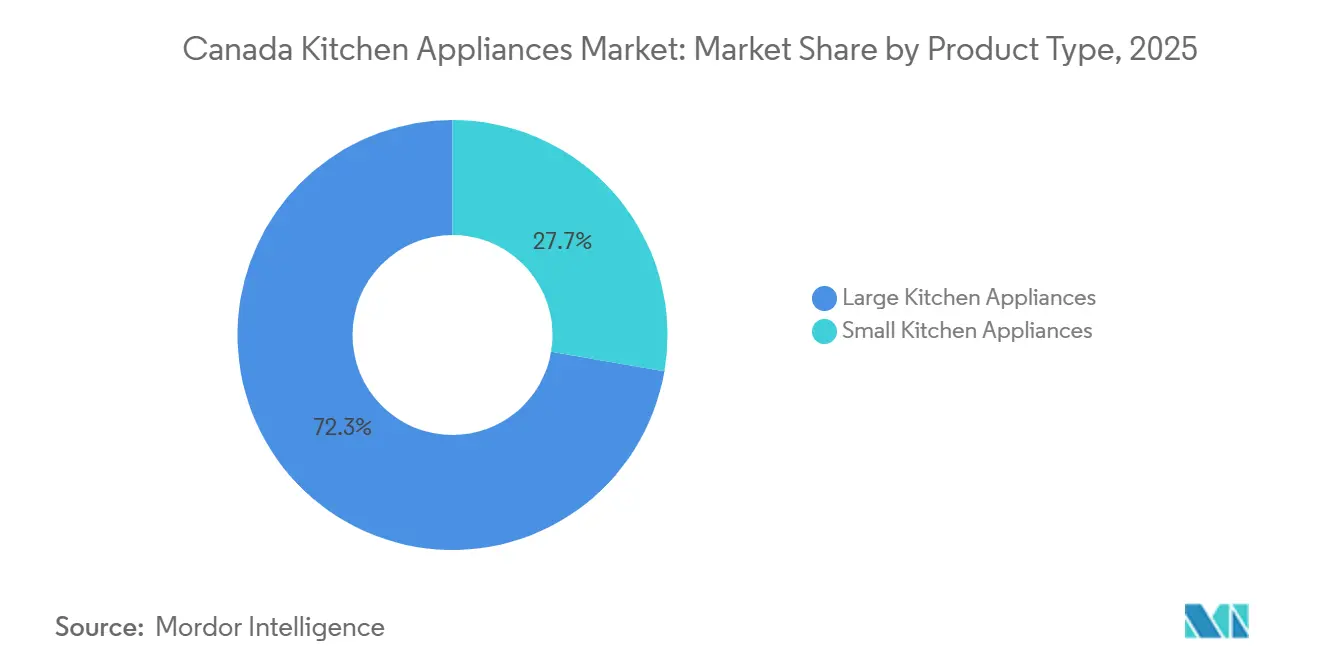

- Nach Produkt führten große Küchengeräte mit einem Marktanteil von 72,31 % am kanadischen Küchengerätemarkt im Jahr 2025, während die Marktgröße des kanadischen Küchengerätemarkts für kleine Küchengeräte zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,45 % wachsen wird.

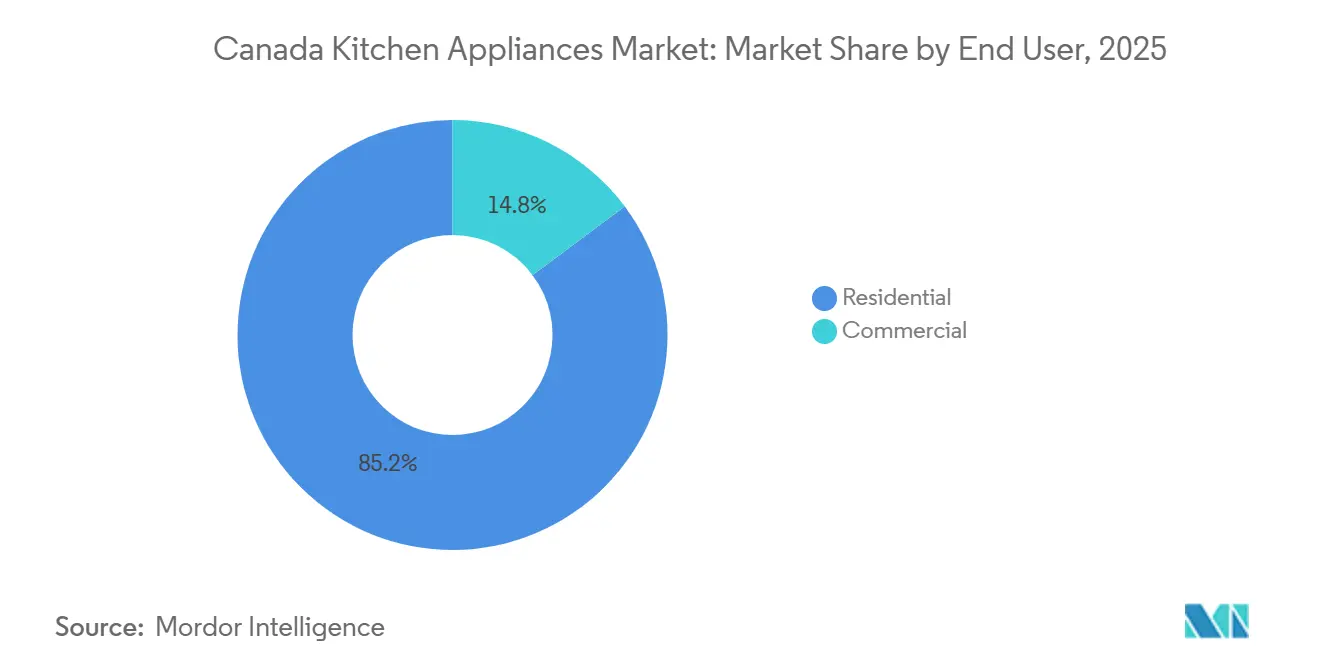

- Nach Endnutzer entfiel auf das Privatsegment im Jahr 2025 ein Marktanteil von 85,21 % am kanadischen Küchengerätemarkt, während die Marktgröße des kanadischen Küchengerätemarkts für gewerbliche Käufer bis 2031 voraussichtlich mit einem CAGR von 4,71 % wachsen wird.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Marktanteil von 39,95 % am kanadischen Küchengerätemarkt, während die Marktgröße des kanadischen Küchengerätemarkts für Online-Kanäle von 2026 bis 2031 voraussichtlich mit einem CAGR von 4,98 % wachsen wird.

- Nach Geografie entfiel auf Ontario im Jahr 2025 ein Marktanteil von 38,71 % am kanadischen Küchengerätemarkt, während die Marktgröße des kanadischen Küchengerätemarkts für Alberta zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Küchengerätemarkts

Analyse der Auswirkungen von Treibern*

| Treiber / Hemmnis (soweit im Titel zutreffend) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der bundesweiten Mindestanforderungen an die Energieeffizienz und Pipeline zur ENERGY STAR-Angleichung | +0.8% | National, mit den stärksten Auswirkungen in Ontario, Québec und British Columbia | Langfristig (≥ 4 Jahre) |

| Pipeline für Neubau- und Mietwohnungen, die die Nachfrage nach Geräten aufrechterhält | +1.2% | National, frühe Gewinne in Calgary, Edmonton, Montreal und Ottawa-Gatineau | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter/vernetzter Küchen und durch Versorgungsunternehmen unterstützte Effizienz-Upgrades | +0.9% | Ontario, Québec, British Columbia | Mittelfristig (2–4 Jahre) |

| Skalierung des E-Commerce und Erweiterung des Gerätezugangs durch Click-and-Collect | +0.7% | National, städtische Kerngebiete und verbesserte Logistik im ländlichen Raum | Kurzfristig (≤ 2 Jahre) |

| Reparierbarkeits- und Langlebigkeitsvorschriften in Québec, die Produkte/Dienstleistungen neu gestalten | +0.6% | Kernbereich Québec, nationale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Provinzielle EPR-Gebühren, die Inzahlungnahme/Aufarbeitung und Kreislaufströme ermöglichen | +0.5% | National, am stärksten in Ontario, Québec und British Columbia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der bundesweiten Mindestanforderungen an die Energieeffizienz und Pipeline zur ENERGY STAR-Angleichung

Die Änderung 18 der kanadischen Energieeffizienzverordnung wurde im Mai 2025 erlassen und schreibt Mindestanforderungen an die Energieeffizienz für eine breite Palette von Endverwendungen vor. Sie prognostiziert jährliche Energieeinsparungen für Verbraucher in Höhe von 1,7 Milliarden USD bis 2030 und vermeidet gleichzeitig 1,6 Millionen Tonnen Kohlenstoffemissionen pro Jahr, was die technische Untergrenze für Kompressoren, Motoren und Steuerungssysteme in landesweit verkauften Geräten anhebt. Die politischen Entscheidungsträger beabsichtigen, die Harmonisierung mit den Regelungen des US-amerikanischen Energieministeriums durch laufende Konsultationen für Änderung 19 im Jahr 2026 aufrechtzuerhalten und dabei Spielraum für strengere, auf Kanadas kälteres Klima und Emissionsziele zugeschnittene Maßnahmen zu bewahren. Zivil- und strafrechtliche Sanktionen im Rahmen der vorgeschlagenen Änderungen des Energieeffizienzgesetzes würden erhöht, was die Durchsetzung stärkt und die kommerzielle Rentabilität von Modellen mit geringer Effizienz im kanadischen Küchengerätemarkt verringert. Die ENERGY STAR-Zertifizierung bleibt für Käufer und Kanalpartner ein Signal für Qualität und Effizienz, wobei führende Erstausrüster ihre zertifizierten Portfolios erweitern, um die Programmanerkennung und Versorgungsanreize zu nutzen. Diese Compliance-Entwicklung drängt Produkt-Roadmaps in Richtung energieeffizienterer Plattformen wie Induktionskochen und drehzahlgeregelter Kühlung und verstärkt die Rolle digitaler Steuerungen und Fernaktualisierungen im Leistungsmanagement nach dem Kauf im kanadischen Küchengerätemarkt.

Pipeline für Neubau- und Mietwohnungen, die die Nachfrage nach Geräten aufrechterhält

Kanada verzeichnete im Jahr 2025 259.028 Wohnungsbaugenehmigungen, ein Anstieg von 5,6 % gegenüber 2024 und einer der höchsten Jahreswerte aller Zeiten, wobei Mietwohnungsstarts mehr als die Hälfte der städtischen Starts ausmachten und die Basisinstallationen von Geräten in Bauträger- und Mehrfamilienhaus-Renovierungsqualität unterstützten[1]Media Relations, „Wohnungsbaugenehmigungen stiegen 2025 gegenüber 2024 um 5,6 %”, Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca. Calgary und Edmonton verzeichneten Rekord-Jahresstarts, während Montreal um 58 % anstieg und Ottawa-Gatineau um 12 % zulegte, auch wenn Toronto und Vancouver unter höheren Baukosten und einer schwächeren Nachfrage nach Eigentumswohnungen litten. Die Aktivität im Dezember 2025 stieg auf den höchsten Dezemberwert aller Zeiten für große Ballungsräume, obwohl der Schwung gegen Ende des Jahres nachließ und der Markt mit einer schwächeren Ausgangslage in das Jahr 2026 im kanadischen Küchengerätemarkt startete. Der Ausblick der CMHC vom Februar 2026 deutet auf einen kurzfristigen Rückgang des Neubaus bis 2028 hin, wobei Ontario und British Columbia unter dem Zehnjahres-Durchschnitt liegen, während die Prärieprovinzen und Québec über den historischen Normen bleiben, was eine ungleichmäßige Nachfrage nach Provinzen und Produktsegmenten schafft. Die Stärke im städtischen Mietbereich hält die Lieferungen von Herden, Kühlschränken und Geschirrspülern in Mehrfamilienprojekte aufrecht, auch wenn die Neubaustarts für Eigenheimbesitzer in großen Ballungsräumen weit unter historischen Höchstständen liegen, was wertorientierte Produkte im kanadischen Küchengerätemarkt betont. Da die Leerstandsquoten steigen und das Mietwachstum in Städten mit zunehmendem Mietangebot nachlässt, werden Ersatzzyklen und Ausstattungs-Upgrades in bestehenden Gebäuden zu einem wichtigen Puffer für den kanadischen Küchengerätemarkt.

Einführung intelligenter/vernetzter Küchen und durch Versorgungsunternehmen unterstützte Effizienz-Upgrades

Das Peak-Perks-Programm von Ontario hat eine große Anzahl von Haushalten eingeschrieben und finanziert thermostatgesteuertes Lastmanagement, was mit der wachsenden Einführung vernetzter Geräte übereinstimmt, die eine Optimierung der zeitvariablen Tarife und die Teilnahme an der Nachfragesteuerung im kanadischen Küchengerätemarkt ermöglichen[2]Media Relations, „Wohnungsmarktausblick 2026”, Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca . Hersteller integrieren Konnektivität und KI in Geräte, sodass Kühlschränke, Herde und Waschmaschinen-Trockner-Kombinationen die Nutzung koordinieren und auf Signale der Versorgungsunternehmen reagieren können – eine Entwicklung, die durch die ENERGY STAR-Anerkennung und die Einführung von Matter-Interoperabilität durch führende Erstausrüster verstärkt wird. Gemeinden in British Columbia, die einen erheblichen Anteil der provinziellen Wohnungsbaugenehmigungen repräsentieren, haben den Zero Carbon Step Code ab Januar 2025 eingeführt, was die Elektrifizierung vorantreibt und die Bedeutung von Geräten erhöht, die effiziente Hardware mit intelligenten Steuerungsfunktionen kombinieren. Provinzielle Nachrüstprogramme in British Columbia ergänzen diese Vorschriften durch Anreize für Upgrades in Mehrfamilienwohngebäuden, die vernetzte Geräte und integrierte Steuerungen bevorzugen, und schaffen damit ein unterstützendes Umfeld für intelligente Produkte im kanadischen Küchengerätemarkt. Führende Marken liefern nun einheitliche Software-Erlebnisse, mehrjährige Update-Verpflichtungen und Sicherheitsrahmen für vernetzte Geräte, was den Lebenszeitwert über den anfänglichen Geräteverkauf hinaus verankert. Langfristig erhöhen Modelle zur Nachfragesteuerung in Wohngebäuden und virtuellen Kraftwerken den Nutzen vernetzter Geräte als steuerbare Ressourcen und positionieren den kanadischen Küchengerätemarkt so, dass er von Anreizen profitiert, die flexible Lasten belohnen.

Skalierung des E-Commerce und Erweiterung des Gerätezugangs durch Click-and-Collect

Der E-Commerce machte im Dezember 2024 6,1 % aller Einzelhandelsumsätze in Kanada aus, wobei die Online-Einzelhandelsumsätze in diesem Monat einen Höchststand von nahezu 3,19 Milliarden USD erreichten, was das Kanalwachstum für Geräte unterstützt, da Käufer hochpreisige Kaufentscheidungen mit umfangreicheren Inhalten und transparenten Vergleichen treffen. Die Einzelhandelsdaten vom November 2025 zeigen, dass Händler für Elektronik und Haushaltsgeräte Umsätze von 1,84 Milliarden CAD in laufenden Preisen erzielten, während der saisonbereinigte E-Commerce insgesamt 5,7 % des gesamten Einzelhandelshandels in diesem Monat im weiteren Verbraucherumfeld ausmachte[3]Media Relations, „Einzelhandel, November 2025”, Statistics Canada, statcan.gc.ca . Omnichannel-Akteure wie Canadian Appliance Source wuchsen von digitalen Wurzeln auf über 40 Showrooms mit Same-Day- oder Next-Day-Lieferung in ausgewählten Ballungsräumen, was die Serviceschleifen nach dem Kauf verkürzt und die Erwartungen an das Liefererlebnis im kanadischen Küchengerätemarkt erhöht. Händler und Marken setzen gezieltes Marketing und erweiterte Visualisierung ein, um die Hürden bei hochpreisigen Entscheidungen zu senken, und bieten flexible Finanzierungs- und Installationsoptionen an, die die Konversionsrate erhöhen. Große Marken investieren weiterhin in eigene Einzelhandelserlebnisse und Servicepräsenzen, um die Marktplatzreichweite zu ergänzen, was Entdeckungs- und Zusatzverkaufsmöglichkeiten in Premium- und Mainstream-Segmenten im kanadischen Küchengerätemarkt stärkt. Digitale Skalierung und Fulfillment-Präzision sind nun Teil der Wettbewerbsstrategie im Gerätebereich und beeinflussen Sortimentsgestaltung, Verpackung, Rückwärtslogistik und Software-Engagement nach dem Verkauf im kanadischen Küchengerätemarkt.

Analyse der Auswirkungen von Hemmnissen*

| Treiber / Hemmnis (soweit im Titel zutreffend) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Marktdurchdringung und sich verlängernde Ersatzzyklen für Kerngeräte | -0.6% | National, ausgeprägt in Ontario und British Columbia | Langfristig (≥ 4 Jahre) |

| Verlangsamung der Wohnungsbaugenehmigungen und Erschwinglichkeitshindernisse, die hochpreisige Käufe dämpfen | -0.9% | Kernbereich Ontario und British Columbia, Ausstrahlungseffekte auf die Atlantikprovinzen | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten durch steigende Effizienz- und Reparierbarkeitsanforderungen | -0.7% | National, mit ausgeprägten Auswirkungen in Québec und unter den bundesweiten Mindestanforderungen an die Energieeffizienz | Langfristig (≥ 4 Jahre) |

| Margenengpass im Gastronomiebereich, der gewerbliche Investitionen im Küchenbereich verzögert | -0.4% | National, am deutlichsten in Toronto, Vancouver und Montreal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Marktdurchdringung und sich verlängernde Ersatzzyklen für Kerngeräte

Die hohe Durchdringung in den wichtigsten Haushaltskategorien bedeutet, dass der Umsatz stärker an Ersatz und Renovierung als an Erstkäufen hängt, was das Aufwärtspotenzial im kanadischen Küchengerätemarkt in Zeiten schwacher Wohnungsmarktaktivität einschränkt. Öffentliche Mitteilungen der Erstausrüster weisen auf intensive Werbeaktivitäten und Preisdruck hin, insbesondere in Nordamerika, wo Verbraucher aufgrund von Zinssätzen und Stimmungslage zu Wertangeboten tendierten und den Premium-Mix belasteten. Marktkommentare hoben die Zurückhaltung der Verbraucher im Jahr 2025 hervor, wobei führende Marken in Konsumgütersegmenten unterdurchschnittliche Margen verzeichneten und Kostensenkungsmaßnahmen priorisierten, um die Leistung zu stabilisieren[4]. Die Ersatzzyklen für Kühlschränke, Herde und Geschirrspüler verlängerten sich, was die Nachfrageerholung verzögerte und die Rolle von Service und erweiterten Garantien bei Kaufentscheidungen im kanadischen Küchengerätemarkt erhöhte. Dieses Umfeld begünstigte Kleingeräte-Kategorien, die schnellen Nutzen zu niedrigeren Preispunkten bieten, während Käufer großer Geräte Upgrades außerhalb der Notwendigkeit in wichtigen Provinzen aufschoben. Der Werbedruck im Einzelhandel blieb hoch, was die Stückzahlen stützte, aber die Preisrealisierung im kanadischen Küchengerätemarkt begrenzte.

Verlangsamung der Wohnungsbaugenehmigungen und Erschwinglichkeitshindernisse, die hochpreisige Käufe dämpfen

Der Ausblick der CMHC vom Februar 2026 prognostiziert einen Rückgang des Neubaus bis 2028 mit Verkäufen unter historischen Durchschnittswerten, was die kurzfristigen Rückenwind für wichtige Geräteinstallationen in teuren Ballungsräumen von Ontario und British Columbia verringert. Die Wohnungsbaugenehmigungen in Toronto werden voraussichtlich im Jahr 2026 niedrig bleiben, da die Aktivität bei Eigentumswohnungen nachlässt, und die Starts in Vancouver werden voraussichtlich sinken, da hohe Baukosten und nachlassende Nachfrage Mehrfamilienprojekte unter Druck setzen. Der steigende Leerstand durch neues Mietangebot in mehreren städtischen Zentren dürfte das Mietwachstum dämpfen, was für einige Immobilieneigentümer im kanadischen Küchengerätemarkt die Dringlichkeit von Ausstattungs-Upgrades im großen Maßstab verringert. Die Neubaustarts für Eigenheimbesitzer in großen Ballungsräumen waren 2025 im Vergleich zu früheren Höchstständen gedämpft, was auf eine strukturelle Verschiebung hin zu Mietwohnungen hindeutet, die die Basisnachfrage nach Geräten unterstützt, aber den Premium-Mix in einigen Korridoren dämpft. Während Montreal, Calgary und Ottawa-Gatineau Stärke durch hohe Mietwohnungsstarts generierten, bleibt das nationale Muster fragmentiert und empfindlich gegenüber Finanzierungsbedingungen im kanadischen Küchengerätemarkt. Dieses Umfeld hält den Preiswettbewerb hoch und drängt Marken dazu, ihre Wertversprechen rund um Effizienz und Konnektivität zu schärfen, um die Konversionsrate aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Innovationen bei Arbeitsplattengeräten treiben die Beschleunigung im Kleingerätebereich voran

Große Küchengeräte hielten 72,31 % des Umsatzes im Jahr 2025, da Kernkategorien wie Kühlschränke, Herde, Kochfelder, Backöfen und Geschirrspüler weiterhin Haushaltsersatz und Bauträger-Installationen in Mehrfamilienprojekten im kanadischen Küchengerätemarkt verankerten. Kleine Küchengeräte sollen von 2026 bis 2031 mit einem CAGR von 4,45 % wachsen, da Heißluftfritteusen, Espressomaschinen, Geräte für gefrorene Getränke und Küchenmaschinen diskretionäre Ausgaben mit kürzeren Lebenszyklen und viralen Anwendungsfällen auf sich ziehen und einen Upgrade-Rhythmus verstärken, der sich von Großgeräten unterscheidet. Führende Marken erneuerten ihre Produktlinien mit Personalisierung, induktionsorientiertem Kochen und vernetzten Funktionen, während die ENERGY STAR-Erweiterung auf Geschirrspüler, Waschmaschinen und Kühlschränke Effizienzführerschaft signalisierte, die Kanäle in Wert- und Premium-Segmenten vermarkten konnten. Strategische Kapazitätsbewegungen in Nordamerika unterstützten die Rückverlagerung ausgewählter Produktfamilien und ermöglichten kürzere Vorlaufzeiten und Portfolioflexibilität über Gas-, Elektro- und Induktionsplattformen hinweg, die mit regulatorischen und Verbraucherverschiebungen im kanadischen Küchengerätemarkt übereinstimmen. Im Kleingerätebereich blieben Premium-Espresso, vielseitige Arbeitsplattenöfen und Multifunktionskocher widerstandsfähig, da Haushalte Komfort und Qualität suchten, ohne sich zu vollständigen Küchenrenovierungen zu verpflichten.

Die kanadische Küchengeräteindustrie profitierte auch von schnellen Innovationszyklen, die KI-gestütztes Kochen und Matter-fähige Konnektivität einführten, mit Produkt-Ökosystemen, die die Auffindbarkeit und Nutzung durch einheitliche Apps und Sprachintegrationen verbesserten. Marken brachten fortschrittliche Kühlschränke, intelligente Induktionsherde mit Heißluftfrittierfunktion und Sous-vide-Funktionen sowie vernetzte Dunstabzugshaube-zu-Kochfeld-Orchestrierung auf den Markt, die Kochergebnisse und Energieprofile in Küchen verschiedener Wohnungstypen verbesserten. Im Premium-Bereich erweiterten Ultra-Luxus-Suiten die Differenzierung durch Materialien, Design und integrierte Software, während Mittelklasse-Linien langlebige Oberflächen und App-fähige Funktionen zu zugänglichen Preisen im kanadischen Küchengerätemarkt anboten. Kleingeräte-Disruptoren verzeichneten starkes Wachstum, wobei Produktpipelines in den Bereichen Getränke, Lebensmittelzubereitung und Kochen durch Direktvertriebsmodelle Marktanteile gewannen, die margenstarke Kanäle stärken. Der kanadische Küchengerätemarkt wird weiterhin langlebige, hochpreisige Upgrades mit häufigen, kostengünstigeren Arbeitsplattenergänzungen in Einklang bringen, die das Markenengagement zwischen größeren Käufen aufrechterhalten.

Nach Endnutzer: Dominanz des Privatsegments hält an, während der gewerbliche Gastronomiebereich automatisiert

Das Privatsegment machte 85,21 % des Werts im Jahr 2025 aus, unterstützt durch städtische Wohnbedürfnisse, langlebige Ersatzzyklen und die stetige Einführung intelligenter Funktionen, die Komfort und Energiemanagement im kanadischen Küchengerätemarkt verbessern. Einkommenszuwächse bis 2024 erweiterten den Spielraum für Heimverbesserungskäufe, während dichte Ballungsräume wie Toronto, Vancouver und Montreal platzsparende, vernetzte Produkte bevorzugten, die in kleinere Küchen und moderne Grundrisse passen. Käufer priorisierten zunehmend die ENERGY STAR-Zertifizierung, um Stromrechnungen und Umweltauswirkungen zu managen, wobei Versorgungsanreizprogramme und Einzelhandelsaktionen die Aufmerksamkeit auf effiziente Produkte lenkten. In der kanadischen Küchengeräteindustrie sind App-Steuerung, Sprachassistenz und Fernüberwachung nun Mainstream-Funktionen, die Engagement-Möglichkeiten nach dem Verkauf und softwaregesteuerte Verbesserungen während des Produktlebenszyklus schaffen. Diese Dynamiken halfen, die Stückzahlen aufrechtzuerhalten, auch als die Neubaustarts für Einfamilienhäuser in ausgewählten Provinzen nachließen.

Das gewerbliche Segment soll von 2026 bis 2031 mit einem CAGR von 4,71 % wachsen, da Restaurants und Gastronomiebetreiber hocheffiziente Geräte und Workflow-Verbesserungen anstreben, um auf Arbeits- und Kostendruck in großen städtischen Zentren im kanadischen Küchengerätemarkt zu reagieren. Vollservice-Restaurants bevorzugten weiterhin Premium-Geräte, die Qualität und Konsistenz unterstützen, während Schnellservice-Formate sich auf energieeffiziente Fritteusen, Kombidämpfer und vernetzte Kühlung konzentrierten, die Abfall reduzieren und die Betriebszeit verbessern. Betreiber nutzten digitale Tools für Inventar, Bestellung und Küchenanzeigesysteme, verlängerten die Gerätelebenszyklen wo möglich und bündelten Serviceverträge, um Kosten mit dem Cashflow in Einklang zu bringen. Trotz kurzfristiger Einschränkungen deuten mittelfristige Pläne auf eine stärkere Nutzung vernetzter, prädiktiver Wartungsplattformen hin, die Ausfallzeiten und Serviceanrufe im kanadischen Küchengerätemarkt reduzieren. Die Entwicklung dieses Segments ergänzt die Stabilität im Privatsegment und bietet gezieltes Wachstum in stark frequentierten Gastronomiekorridoren in ganz Kanada.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte führen, während Online-Kanäle Marktanteile gewinnen

Mehrmarken-Fachgeschäfte erfassten 39,95 % des Werts im Jahr 2025, da Käufer weiterhin auf Direktvergleiche, Expertenberatung und sofortige Verfügbarkeit für komplexe Küchenkäufe im kanadischen Küchengerätemarkt angewiesen waren. Online-Kanäle sollen von 2026 bis 2031 mit einem CAGR von 4,98 % wachsen, da Händler und Marken Inhalte, Bewertungen und Konfigurationstools verbessern, die Entscheidungshürden senken und die Logistikabwicklung im großen Maßstab unterstützen. Der Online-Einzelhandel repräsentierte im November 2025 einen messbaren Anteil am Gesamthandel, und die breitere Omnichannel-Einführung verkürzt Liefer- und Installationsfenster in großen Ballungsräumen. Canadian Appliance Source wuchs von digitalen Wurzeln auf über 40 Showrooms mit Premium-Lieferoptionen und verkörpert damit ein hybrides Modell, das Markenvertrauen und Fulfillment-Vorteile im kanadischen Küchengerätemarkt aufbaut. Exklusive Markengeschäfte und Erlebniszentren von Premium-Erstausrüstern stärkten Beratungs- und Designdienstleistungen und vertieften das Engagement mit High-End-Kunden in ausgewählten Städten.

Andere Kanäle wie unabhängige Fachhändler und Großhandel bedienen weiterhin Nischenbedürfnisse, insbesondere in regionalen Märkten und projektbasierten Verkäufen im kanadischen Küchengerätemarkt. B2B-Beziehungen mit Bauträgern, Immobilienverwaltern und Gastgewerbegruppen verankern das Volumen für standardisierte Pakete, die Kosten, Langlebigkeit und Wartungsfreundlichkeit in Einklang bringen. Online-Plattformen setzen nun fortschrittliche Analysen und virtuelle Showrooms ein, die das Einkaufen großer Geräte näher an das Erlebnis im Geschäft bringen und die Konversionsraten neben Finanzierungs- und Installationspaketen verbessern. Große Marktplätze erweitern die Same-Day- und Next-Day-Abdeckung in führenden Ballungsräumen, während Marken den Direktvertrieb an Endverbraucher kultivieren, um Margen- und Erstanbieter-Datenvorteile im kanadischen Küchengerätemarkt zu nutzen. Die kanadische Küchengeräteindustrie wird weiterhin physische Berührungspunkte mit digitalem Komfort in Einklang bringen, da Haushalte und Unternehmen komplexe Kaufprozesse bewältigen.

Geografische Analyse

Ontario erfasste 38,71 % des Umsatzes im Jahr 2025, da die dichte städtische Basis der Provinz, höhere Durchschnittseinkommen und eine breite Einzelhandelsinfrastruktur eine dauerhafte Grundlage für Neuinstallationen und Ersatz im kanadischen Küchengerätemarkt boten. Die Energieeffizienzprogramme der Provinz unterstützten Haushalts-Upgrades durch Geräteanreize und thermostatgesteuerte Nachfragesteuerung, was die Aufmerksamkeit auf vernetzte und ENERGY STAR-zertifizierte Modelle erhöhte. Während die Starts für Eigentumswohnungen in Toronto zurückgingen, hielt die Mietstärke die Basisnachfrage nach Bauträger-Paketen und Nachrüstaktivitäten in Mehrfamilienwohngebäuden im kanadischen Küchengerätemarkt aufrecht. Der beträchtliche Anteil Québecs spiegelte die Größe der Metropolbevölkerung Montreals und die Reparierbarkeitsvorschriften der Provinz wider, die im Oktober 2026 für Großgeräte in Kraft treten werden und die Produktplanung, Garantiegestaltung und After-Sales-Servicemodelle neu gestalten. Der kanadische Küchengerätemarkt wird weiterhin Ausstrahlungseffekte der Anforderungen Québecs erleben, da nationale Portfolios auf standardisierte Wartungsfreundlichkeit konvergieren.

Der Schwerpunkt British Columbias auf Elektrifizierung und Gebäudeleistung, einschließlich der weitverbreiteten Einführung des Zero Carbon Step Code in Dutzenden von Gemeinden, schafft Anreize für Induktions- und effiziente Elektroherde in Neubauten und Nachrüstungen im kanadischen Küchengerätemarkt. Die Wohnungsbaugenehmigungen in Vancouver tendierten 2026 aufgrund von Baukosten und nachlassender Nachfrage nach unten, was die kurzfristigen Stückzahlen dämpfte, auch wenn codegetriebene Upgrades den effizienzorientierten Produktmix unterstützen. Alberta soll von 2026 bis 2031 mit einem CAGR von 5,21 % wachsen, unterstützt durch Rekord-Wohnungsbaugenehmigungen in Calgary und Edmonton im Jahr 2025 und solide Beschäftigung in Energie und Bauwesen, die die Kaufkraft der Haushalte im kanadischen Küchengerätemarkt steigert. Da das jüngste Mietangebot in Calgary und Edmonton auf den Markt kommt, dämpfen steigende Leerstandsquoten und moderates Mietwachstum den Schwung, doch die Basisnachfrage bleibt angesichts der Bevölkerungs- und Arbeitsbedingungen widerstandsfähig. Der kanadische Küchengerätemarkt in Alberta ist daher für stetige Gewinne sowohl bei großen als auch bei kleinen Geräten positioniert, da sich neue Haushalte bilden und Upgrade-Zyklen fortschreiten.

Das übrige Kanada, einschließlich der Atlantikprovinzen, Manitoba, Saskatchewan und der Territorien, verzeichnete eine stetige Nachfrage, die an Eigenheimquoten, regionale Migrationsmuster und selektive staatliche Wohnungsinitiativen geknüpft ist, obwohl verstreute Geographien die Logistikkosten für schwere Güter im kanadischen Küchengerätemarkt erhöhen können. In Atlantik-Kanada prägte der Übergang von historischen Höchstständen bei Wohnungsbaugenehmigungen zu moderateren Bedingungen einen ausgewogenen Ausblick, bei dem Basisersatz fortgesetzt wird, aber groß angelegte Expansionen neben abkühlender Migration nachlassen können. In allen Provinzen werden Versorgungsanreize, Bauvorschriften und Reparierbarkeitsregeln den Mix beeinflussen, wobei vernetzte und effiziente Produkte Marktanteile gewinnen, da Standards und Rabatte die Wertbewertungen der Haushalte prägen. Geografische Portfoliostrategien werden daher weiterhin lokale Wohnungszyklen und politische Umgebungen widerspiegeln, um Volumina zu stabilisieren und Margen zu schützen.

Wettbewerbslandschaft

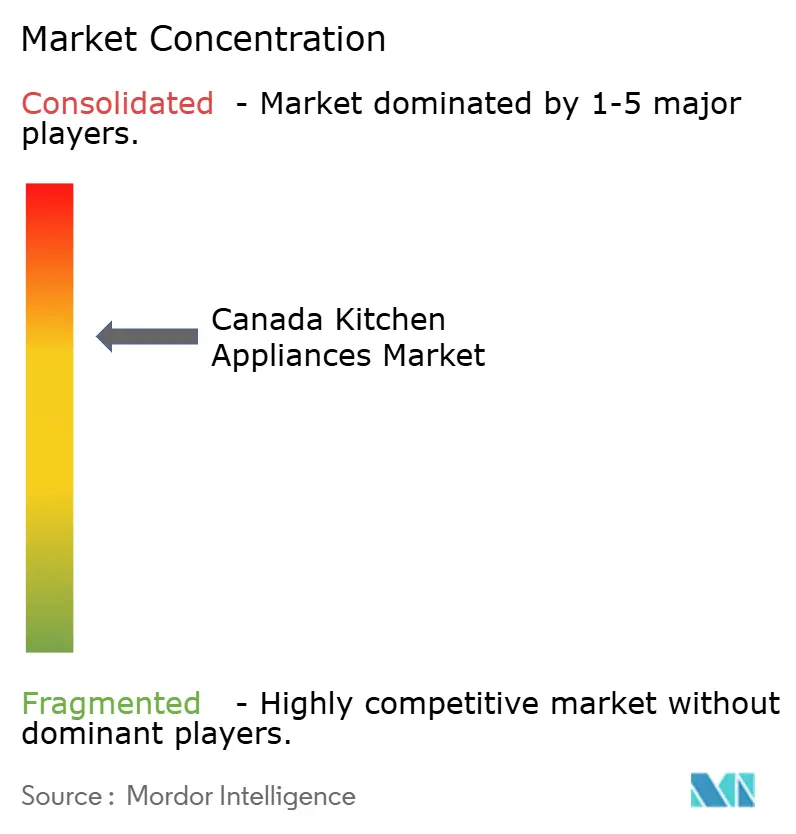

Die Marktkonzentration im kanadischen Küchengerätemarkt ist hoch, wobei die fünf größten Akteure, darunter Whirlpool, LG, Samsung, GE Appliances und Electrolux, den Marktanteil dominieren. Diese Dominanz wird durch umfangreiche Vertriebsnetze, bekannte Marken und expandierende vernetzte Produktportfolios unterstützt. Whirlpool skizzierte strategische Entschuldungsmaßnahmen und Kostensenkungsmaßnahmen und trieb gleichzeitig Produktpersonalisierung, Induktions-Downdraft-Integration und Kategorieausweiterungen voran, die die Wertgleichung für Kernküchensegmente aktualisieren. Samsung erweiterte seine ENERGY STAR-zertifizierte Produktlinie und führte einheitliche Software-Erlebnisse über Geräte hinweg mit erweiterten Sicherheits- und Update-Verpflichtungen ein, was die Plattformdifferenzierung im kanadischen Küchengerätemarkt stärkte.

Electrolux berichtete über organisches Wachstum im Jahr 2024 neben Kostensenkungsmaßnahmen und brachte KI-gestützte europäische Küchenplattformen und ENERGY STAR Most Efficient Waschmaschinen-Trockner-Paare in Nordamerika auf den Markt, was mit Effizienz- und Premiumisierungstrends im kanadischen Küchengerätemarkt übereinstimmt. LG präsentierte designorientierte Kühlung mit Zero-Clearance-Funktionen und intelligente Induktionsherde auf nordamerikanischen Fachmessen und unterstrich damit seinen Schwerpunkt auf Raumeffizienz und App-Integration. Kleingeräte-Spezialisten hielten den Schwung durch schnelle Produktzyklen und robuste Direktvertriebsstrategien aufrecht und stärkten ihre Präsenz in den Unterkategorien Getränke, Lebensmittelzubereitung und Kochen im kanadischen Küchengerätemarkt. Handelspartner mit Omnichannel-Tiefe, verbesserten Last-Mile-Fähigkeiten und Servicemodellen zur Unterstützung von White-Glove-Erlebnissen und beschleunigten Installationsfenstern in großen Ballungsräumen. Diese Kombination aus Produktinnovation, Software-Integration und Serviceausführung definiert weiterhin die Anteilsdynamik über alle Segmente im kanadischen Küchengerätemarkt.

Weißflecken-Chancen umfassen modulare Designs, die den Reparierbarkeitsanforderungen Québecs entsprechen, kompakte 24-Zoll-induktionsorientierte Einbausuiten für städtische Wohnungen und elektrifizierungsorientierte Pakete, die mit provinziellen Vorschriften, Anreizen und Nachhaltigkeitszielen im kanadischen Küchengerätemarkt übereinstimmen. Kreislaufstrategien, die in EPR-Regime integriert sind, können Inzahlungnahme- und Aufarbeitungsströme erschließen, die Kundenkontaktpunkte erweitern und gleichzeitig die Lebenszykluskosten für preissensible Käufer senken. Wettbewerbsstrategien betonen nun langfristigen Software-Support, KI-fähige Funktionen und Interoperabilität über Geräte hinweg, was die Bedeutung von Cybersicherheit und Zuverlässigkeit erhöht, wenn Käufer vernetzte Angebote bewerten. Lokalisierte Fertigungsstandorte und Lieferantenverträge verbessern die Reaktionsfähigkeit und mindern globale Risiken, was für die kanadische Kanalinventarplanung relevant ist. Die Ausführung wird davon abhängen, regulatorische Bereitschaft, Kanalexzellenz und After-Sales-Service in Einklang zu bringen, da Haushalte und Unternehmen die Gesamtbetriebskosten im kanadischen Küchengerätemarkt abwägen.

Marktführer der kanadischen Küchengeräteindustrie

LG Electronics Inc.

Electrolux AB

Samsung Electronics Co. Ltd

Whirlpool Corporation

GE Appliances (a Haier company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BSH Home Appliances stellte auf der CES 2026 Bosch Cook AI vor und integrierte agentische KI mit Gerätesensoren und der Home Connect App für koordiniertes Kochen sowie neue Espresso-Lösungen mit Sprachsteuerung in natürlicher Sprache.

- Dezember 2025: Samsung präsentierte vor der CES 2026 seine KI-vernetzte Wohnlinie, darunter das aufgerüstete Bespoke AI Laundry Combo und den Bespoke AI WindFree Pro Klimaanlage mit bewegungsgesteuertem Luftstrom.

- November 2025: GE Appliances vergab Verträge im Wert von mehr als 150 Millionen USD an US-amerikanische Lieferanten für sein neues Wäscheherstellungswerk in Louisville, Kentucky, das mit seinem mehrjährigen Investitionsprogramm verbunden ist.

- September 2025: LG Electronics Canada stellte seine Geräteserie 2025 vor, darunter den Counter-Depth MAX Kühlschrank mit Zero Clearance und einen intelligenten Induktionsherd mit Heißluftfrittierfunktion und ThinQ-Konnektivität.

Berichtsumfang des kanadischen Küchengerätemarkts

Eine vollständige Hintergrundanalyse des kanadischen Küchengerätemarkts, die eine Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick im Bericht umfasst.

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Backöfen | |

| Sonstige große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfritteusen | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Arbeitsplattenöfen | |

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (direkt vom Hersteller) |

| Ontario |

| Québec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Produkt | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Backöfen | ||

| Sonstige große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfritteusen | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Arbeitsplattenöfen | ||

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (direkt vom Hersteller) | ||

| Nach Geografie | Ontario | |

| Québec | ||

| British Columbia | ||

| Alberta | ||

| Übriges Kanada | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Küchengerätemarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des kanadischen Küchengerätemarkts beträgt im Jahr 2026 7,45 Milliarden USD und soll bis 2031 bei einem CAGR von 4,38 % einen Wert von 9,23 Milliarden USD erreichen.

Welche Produkt- und Endnutzersegmente führen und wachsen am schnellsten in Kanada?

Große Küchengeräte führten mit 72,31 % im Jahr 2025, während kleine Küchengeräte voraussichtlich mit einem CAGR von 4,45 % wachsen werden, und der Privatbereich macht 85,21 % aus, während die gewerbliche Nachfrage auf einen CAGR von 4,71 % prognostiziert wird.

Wie beeinflussen Vorschriften und Standards die Gerätewahl in Kanada?

Die bundesweiten Mindestanforderungen an die Energieeffizienz gemäß Änderung 18 und die geplante Änderung 19 stimmen mit US-amerikanischen Vorschriften überein und erhöhen die Effizienzgrundlagen, während die Reparierbarkeitsvorschriften Québecs modulare, langlebige Designs und erweiterte Servicemodelle vorantreiben.

Welche Rolle spielen Wohnungstrends im kanadischen Küchengerätemarkt?

Die mietgeführte Stärke im Jahr 2025 unterstützte die Basisnachfrage nach Geräten, auch als die Neubaustarts für Einfamilienhäuser in Toronto und Vancouver nachließen, wobei die CMHC einen niedrigeren Neubau bis 2028 prognostiziert.

Wie verändern vernetzte Funktionen die Wertversprechen für Käufer?

Einheitliche Software-Erlebnisse, Sicherheitsrahmen und mehrjährige Updates verwandeln Geräte in vernetzte Ressourcen, die mit Versorgungsprogrammen und Heimplattformen interagieren und den Lebenszeitwert und die Effizienz verbessern.

Welche Provinzen stechen bei Marktanteil und Wachstum in Kanada hervor?

Ontario erfasste 38,71 % im Jahr 2025 aufgrund von Größe und Einzelhandelstiefe, während Alberta voraussichtlich mit einem CAGR von 5,21 % auf der Grundlage starker Wohnungs- und Arbeitsmärkte wachsen wird.

Seite zuletzt aktualisiert am: