Größe und Marktanteil des kanadischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.86 Milliarden US-Dollar |

| Marktgröße (2026) | 7.14 Milliarden US-Dollar |

| Marktgröße (2031) | 8.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Haushaltsgerätemarkts durch Mordor Intelligence

Die Größe des kanadischen Haushaltsgerätemarkts soll von 6,86 Milliarden USD im Jahr 2025 auf 7,14 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 8,71 Milliarden USD bei einer CAGR von 4,06 % über den Zeitraum 2026–2031 erreichen. Der kanadische Haushaltsgerätemarkt befindet sich auf einem gemäßigten Wachstumspfad, der durch stetige Ersatzzyklen, Energieeffizienzvorschriften und eine schrittweise Verlagerung hin zu vernetzten Produkten geprägt ist, die niedrigere Betriebskosten und eine bessere Nutzerkontrolle versprechen. Hersteller passen ihre Portfolios an, um strengere Mindestleistungsstandards zu erfüllen, während Einzelhändler die Validierung im Geschäft mit der Online-Bequemlichkeit in Einklang bringen, da der E-Commerce bei langlebigen Haushaltsgütern an Bedeutung gewinnt. Die durch Einwanderung bedingte Haushaltsbildung stützt die Grundnachfrage, selbst wenn Hypothekenkosten und Erschwinglichkeit die Ausgaben für nicht notwendige Upgrades belasten. Die Harmonisierung der Politik mit den Schwellenwerten der Vereinigten Staaten verringert die Compliance-Komplexität für multinationale Marken, was eine moderate, aber dauerhafte Expansion im kanadischen Haushaltsgerätemarkt stärkt[1]Regierung von Kanada, „Verordnung zur Änderung der Energieeffizienzverordnung, 2016 (Änderung 18)”, Canada Gazette, gazette.gc.ca.

Wichtigste Erkenntnisse des Berichts

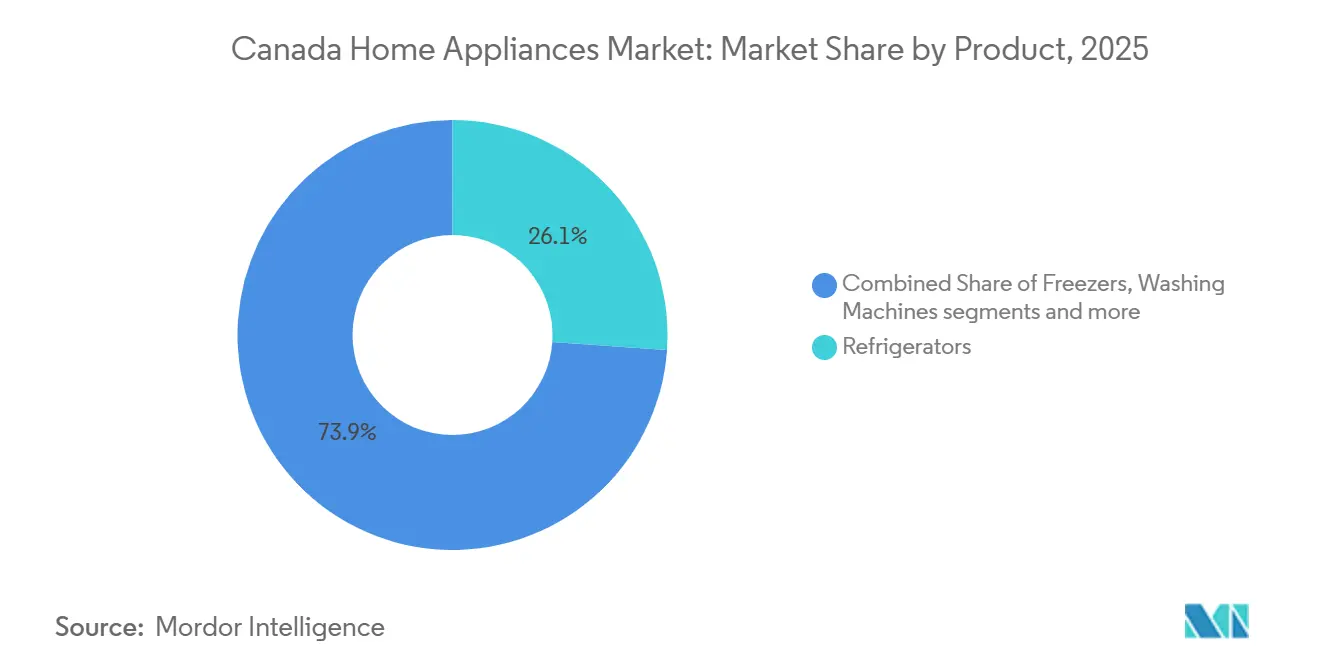

- Nach Produkttyp führten Kühlschränke mit einem Marktanteil von 26,12 % am kanadischen Haushaltsgerätemarkt im Jahr 2025, während Heißluftfritteusen bis 2031 voraussichtlich mit einer CAGR von 4,49 % wachsen werden.

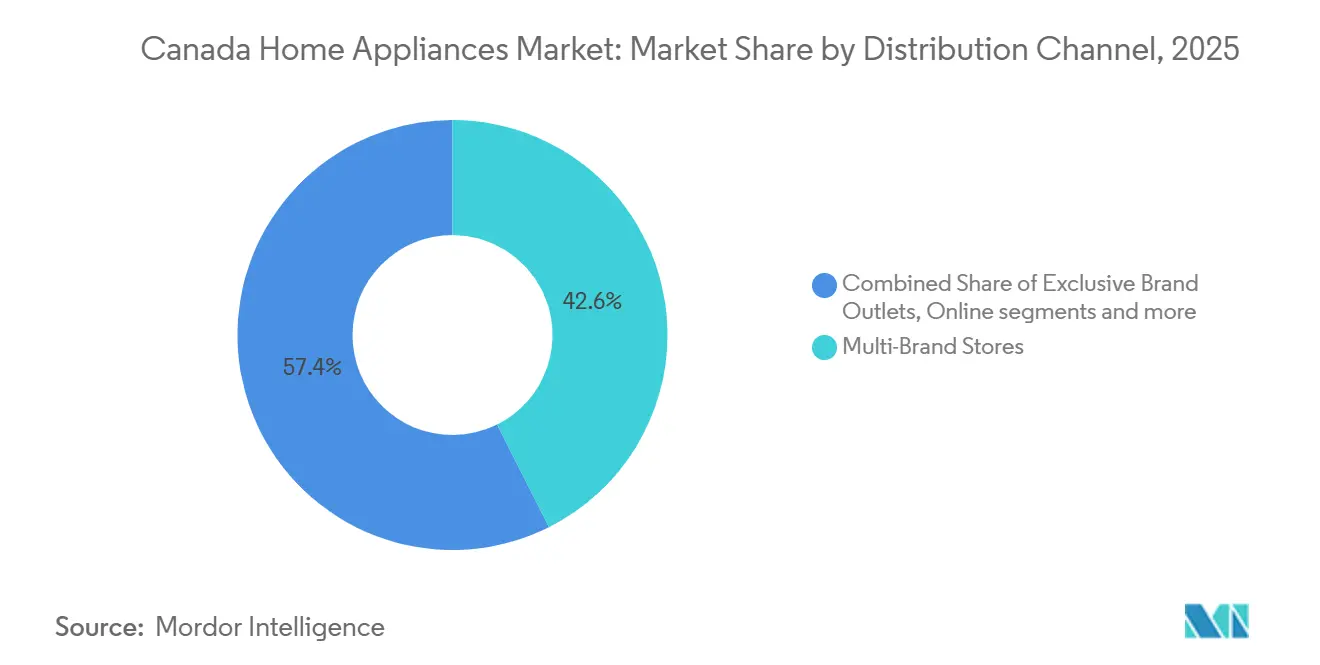

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Marktanteil von 42,55 % am kanadischen Haushaltsgerätemarkt, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen wird.

- Nach Geografie entfiel auf Ontario im Jahr 2025 ein Marktanteil von 38,05 % am kanadischen Haushaltsgerätemarkt, während Alberta bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Haushaltsgerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatzgetriebene Nachfrage und Renovierungszyklen im alternden Wohnungsbestand | +1.2% | Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Energieeffizienz-Upgrades (ENERGY STAR) und subventionsgetriebene Nachrüstungen | +0.8% | Ontario, British Columbia, Prince Edward Island | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter/vernetzter Geräte und Ökosystemintegration | +0.6% | Ballungsräume Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Bevölkerungswachstum und einwanderungsbedingte Haushaltsbildung als Stütze der inkrementellen Gerächtenachfrage | +0.7% | National, mit höherer Konzentration im Großraum Toronto, Großraum Vancouver, Großraum Montreal | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsschub: Induktionskochen und Wärmepumpengeräte für kaltes Klima | +0.5% | British Columbia und Ontario, mit Ausstrahlungseffekten auf Alberta | Langfristig (≥ 4 Jahre) |

| Zeitvariable Strompreise als Anreiz für nachfragesteuerungsfähige Funktionen | +0.3% | Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatzgetriebene Nachfrage und Renovierungszyklen im alternden Wohnungsbestand

Kanadas Wohnungsbestand ist umfangreich und gereift, was Wiederkaufzyklen für große Haushaltsgeräte über Horizonte von 12–15 Jahren unterstützt und die Ausgaben auf Reparatur-oder-Ersatz-Entscheidungen konzentriert, wenn Budgets knapper werden. Die unterdrückte Haushaltsbildung hat einen Rückstau von Familien aufgebaut, die darauf warten, eigenständige Haushalte zu gründen, da die Leerstandsquoten gestiegen sind – ein Zustand, der Gerätekäufe aufschiebt, bis das Angebot aufholt. Die Baugenehmigungen stiegen 2023 auf 242.000 Nettovervollständigungen, während die Haushaltsbildung 460.000 erreichte, was ein Angebots-Nachfrage-Ungleichgewicht aufrechterhält, das den Umsatz verzögert und die Ausgaben auf Reparatur-oder-Ersatz-Entscheidungen statt auf freiwillige Upgrades konzentriert. Regionale Dynamiken verstärken diesen Trend; Haushalte in Ontario und British Columbia sehen sich Wohnkosten-zu-Einkommens-Verhältnissen von über 55 % für die Altersgruppe der 25- bis 34-Jährigen gegenüber, was die Haushaltsführungsquoten senkt und Mehrgenerationenwohnarrangements verlängert, die die eigenständige Haushaltsbildung und die damit verbundenen Gerätekäufe verzögern[2]PBO. Haushaltsbildung und der Wohnungsbestand,

PBO, pbo-dpb.ca. Diese Mischung begünstigt Marken, die zuverlässige Kernmodelle und aufgewertete Konfigurationen anbieten, die greifbare Einsparungen bei Energie und Wasser über die Produktlebensdauer liefern.

Energieeffizienz-Upgrades (ENERGY STAR) und subventionsgetriebene Nachrüstungen

Provinzielle und föderale Subventionen bleiben wirksame Marktbeschleuniger. Die Ankündigung Ontarios vom November 2025 verpflichtet sich zu 10,9 Milliarden CAD über 12 Jahre für Energieeffizienzprogramme, einschließlich bis zu 200 CAD pro Haushalt für energieeffiziente Kühlschränke, Gefriergeräte und Waschmaschinen[3]Jones, Allison. „Ontario weitet Energieeffizienzprogramme auf förderfähige Geräte aus.” CBC News, cbc.ca. Ontario verlangt, dass ab dem 1. Januar 2025 hergestellte Geräte die bundesstaatlichen Mindestanforderungen an die Energieleistung oder gleichwertige US-DOE-Niveaus erfüllen oder übertreffen, was die Grundlage anhebt und die Compliance-Entscheidungen für Käufer vereinfacht. Subventionen bleiben ein wichtiger Anreiz, wobei BC Hydro Sofortersparnisse auf ENERGY STAR Stufe 2 und Stufe 3 Waschmaschinen, Trockner und Kühlschränke anbietet und Prince Edward Island Sofortrabatte auf effiziente Wasch- und Kühlprodukte gewährt. Die ENERGY STAR-Kriterien für die effizientesten Geräte setzen einen klaren Nordstern für Originalgerätehersteller und treiben Innovationen bei Kompressoren, Isolierung und Steuerungssystemen voran. Efficiency Canada schätzt erhebliche kumulative Energie- und Emissionsreduzierungen durch aktualisierte Gerätestandards, die bedeutende Nettovorteile für Verbraucher erschließen, wenn effizientere Einheiten den Altbestand ersetzen.

Einführung intelligenter/vernetzter Geräte und Ökosystemintegration

Der Matter-Konnektivitätsstandard, der von der Connectivity Standards Alliance zur Vereinheitlichung von Smart-Home-Protokollen eingeführt wurde, erreichte 2025 die kanadischen Regale, als BSH Home Appliances den weltweit ersten Matter-fähigen Kühlschrank auslieferte – den Bosch 100 Series French Door Bottom Mount – mit plattformübergreifender Kompatibilität mit Google Home und Amazon Alexa[4]BSH Home Appliances, „BSH treibt den Matter-Konnektivitätsstandard für Haushaltsgeräte voran”, Bosch Media Service US, us.bosch-press.com. GE Appliances stellte einen hybriden Wärmepumpen-Warmwasserbereiter mit nativer Nachfragesteuerung, Leckageerkennung und App-basierten Steuerungen vor, um die Warmwasserproduktion an Nebenzeiten des Stromverbrauchs anzupassen. Samsungs neuester Bespoke AI Family Hub integriert geräteinterne und Cloud-Intelligenz, um die Küchenplanung und -koordination über vernetzte Wasch- und Kochprodukte zu optimieren. Politische Vorschläge zur Erweiterung des Energieeffizienzgesetzes um „Energienachfrageleistung” und „Interoperabilität” deuten auf regulatorischen Rückenwind für netzwerkbewusste Geräte im kanadischen Haushaltsgerätemarkt hin. Da Stromversorger mehr variable Erzeugung in das Netz integrieren, sollten Haushaltsgeräte, die die Lastverlagerung automatisieren, Positionierungsvorteile erlangen, weil sie Verbrauchern helfen, Geld zu sparen, ohne tägliches Mikromanagement.

Bevölkerungswachstum und einwanderungsbedingte Haushaltsbildung als Stütze der inkrementellen Gerächtenachfrage

Die Haushaltsbildung bleibt eine grundlegende Quelle inkrementeller Nachfrage im kanadischen Haushaltsgerätemarkt, auch wenn Erschwinglichkeitsbeschränkungen einige Käufe verzögern. Der Parlamentarische Haushaltsbeauftragte prognostiziert bis 2030 einen erheblichen Anstieg der Haushaltszahl, was einen anhaltenden Bedarf an Kernkühlungs-, Wasch- und Kochlösungen impliziert. Neuankömmlinge konzentrieren sich häufig in großen Ballungsräumen, wo Vermieter und Immobilienverwalter auf effiziente, zuverlässige Geräte standardisieren, um Energievorschriften zu erfüllen und Serviceanrufe zu reduzieren. Dieses Muster unterstützt ein konsistentes Basisvolumen in Einstiegs- und mittleren Preissegmenten, während es Spielraum für vernetzte Premiummodelle in städtischen Kernen lässt. Der Nettoeffekt ist eine langsame, aber stetige Expansion, die durch demografische Faktoren gestützt wird, wobei der Kaufzeitpunkt durch Mietzyklen, Fluktuation und Renovierungsaktivitäten geprägt wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsbezahlbarkeit und hohe Hypothekenzinsen verzögern Großanschaffungen | -0.6% | National, am stärksten in Toronto, Vancouver, Victoria | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Inputkosten und Logistikkosten halten die durchschnittlichen Verkaufspreise erhöht | -0.5% | National, mit zusätzlicher Reibung in abgelegenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Konzentration im Einzelhandel und Eigenmarken verschärfen den Preiswettbewerb | -0.3% | Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Lücken bei der Lieferung auf der letzten Meile und beim Service in abgelegenen/territorialen Märkten | -0.2% | Nördliche Territorien und abgelegene Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsbezahlbarkeit und hohe Hypothekenzinsen verzögern Großanschaffungen

Erhöhte Kreditkosten und angespannte Erschwinglichkeit dämpfen einige Großanschaffungen, was den Premiummix im kanadischen Haushaltsgerätemarkt während Aktionsfenstern mäßigt. Einzelhandelsdaten für Dezember 2025 zeigen einen monatlichen Rückgang bei Elektronik- und gerätefokussierten Einzelhändlern, was die vorsichtige Haltung der Verbraucher zum Jahresende unterstreicht. Verbraucher priorisieren weiterhin wesentliche Ersatzkäufe und legen mehr Wert auf Amortisationszeiten für aufgewertete Funktionen wie fortschrittliche Wasserfilterung, KI-gesteuerte Zyklen oder Konnektivität. Dieses Verhalten hält die Aktionsintensität hoch, während es Originalgerätehersteller dazu drängt, die Vorteile der Gesamtbetriebskosten klarer zu kommunizieren. Das Hemmnis ist am deutlichsten in Ballungsräumen mit hohen Wohnkosten-zu-Einkommens-Verhältnissen sichtbar, wo Aufwärtskäufe, die typischerweise den Geräteumsatz auslösen, länger aufgeschoben werden.

Volatilität der Inputkosten und Logistikkosten halten die durchschnittlichen Verkaufspreise erhöht

Zollpolitik, Frachtveränderlichkeit und Materialpreise haben Kostendruck erzeugt, der bei ungleichmäßiger Nachfrage schwer vollständig weitergegeben werden kann. Bei einigen Kategorien hat sich die Zollbelastung verringert, was den Margendruck für bestimmte Marken und Kanäle mindert, während andere Inputs volatil bleiben. Einzelhändler verkürzen Vertragslaufzeiten und schärfen die Bestandskontrolle, um Überbestellungen zu reduzieren und Margen zu schützen, insbesondere in saisonalen Kategorien, die mit Wetter und Aktionen schwanken. Nationale Sortimente priorisieren weiterhin Standardmodelle mit zuverlässiger Versorgung und Werksserviceabdeckung, was das Fehlbestandsrisiko bei Logistikschwankungen mindert. Der kombinierte Effekt ist eine vorsichtige Haltung bei Preisgestaltung und Beschaffung, während Marken in Automatisierung und vertikale Integration investieren, um Kostenstrukturen zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke verankern den Marktanteil, während Heißluftfritteusen das Mengenwachstum antreiben

Kühlschränke machten 26,12 % der Kategoriegröße im Jahr 2025 im kanadischen Haushaltsgerätemarkt aus, was die nahezu universelle Haushaltsdurchdringung und disziplinierte Ersatzzyklen widerspiegelt, die einen stetigen Durchsatz aufrechterhalten. Die ENERGY STAR-Kriterien für die effizientesten Geräte fördern den Wechsel zu Inverter-Kompressoren und fortschrittlicher Isolierung, was die Lebenseinsparungen erhöht und Premium-Upgrades innerhalb der kanadischen Haushaltsgeräteindustrie unterstützt. Originalgerätehersteller haben ihre Roadmaps an diesem Trend ausgerichtet: BSH stellte weltweit den ersten Matter-fähigen Kühlschrank vor, um die plattformübergreifende Steuerung zu verbessern, und Samsungs neuestes Bespoke AI-Flaggschiff zeigt Lebensmittelerkennung und Listenautomatisierung, die die Küchenintegration vertiefen. Premium-Kühlgeräte verfügen jetzt über Software- und Filtrationsinnovationen sowie flexible Konfigurationen, die Nutzern helfen, Lebensmittelverschwendung zu reduzieren und Energie in Echtzeit zu verwalten. Heißluftfritteusen werden bis 2031 voraussichtlich mit einer CAGR von 4,49 % wachsen, gestützt auf die Bequemlichkeit von Küchengeräten und wahrgenommene Energieeinsparungen, was die adressierbare Basis in kleinen städtischen Küchen und Mietwohnungen im kanadischen Haushaltsgerätemarkt erweitert.

Geschirrspüler und Wäschepflege profitieren weiterhin von Effizienz- und Wassersparinnovationen. Efficiency Canada hebt aktualisierte Energieschwellenwerte für Geschirrspüler und Waschmaschinen hervor, die den zulässigen Verbrauch verschärfen – ein Signal, dass die Produktpipeline für höhere Grundwerte bereit ist. Marken kombinieren Leistung mit Einsparfunktionen, wie bei Bekos Modellen zu sehen, die den Wasserverbrauch pro Zyklus durch intelligente Wiederverwendung von Spülwasser reduzieren, kombiniert mit sensorgesteuerter Zyklusoptimierung. Wäschepflegeportfolios setzen auf Wärmepumpentrocknung und KI-Zyklusmanagement, während hybride Wärmepumpen-Warmwasserbereiter in Renovierungspaketen neben Geräteentscheidungen stehen. Die Marktanteilsdynamik im kanadischen Haushaltsgerätemarkt bei Großgeräten ist stabil, wobei Innovationen auf Effizienz, Benutzerfreundlichkeit und vernetzte Bequemlichkeit statt auf reines Kapazitätswachstum ausgerichtet sind.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte behalten die Führung, während der Online-Handel beschleunigt

Mehrmarken-Fachgeschäfte hielten 42,55 % der Vertriebsmarktgröße im Jahr 2025 im kanadischen Haushaltsgerätemarkt, unterstützt durch Ausstellungsräume, in denen Live-Demonstrationen Vertrauen für Premiumkategorien wie Einbaukühlgeräte und professionelle Herde ermöglichen. Kanadas größte reine Gerätefachhandelskette, Canadian Appliance Source, betreibt Dutzende von Standorten in den wichtigsten Provinzen und kombiniert die Validierung im Geschäft mit der Online-Abwicklung – ein Ansatz, der damit übereinstimmt, wie Verbraucher Geräte recherchieren und kaufen. Der Online-Einzelhandel wird bis 2031 voraussichtlich eine CAGR von 5,22 % erzielen, da Visualisierungstools, Lieferplanung und nahtlose Rückgaben sich verbessern und der gesamte E-Commerce-Einzelhandelsumsatz Ende 2025 gestiegen ist. Luxusmarken investieren in kuratierte Erlebnisse und spezialisierte Einzelhandelsformate, um die Konversion bei hochwertigen Käufen zu steigern, was die Wertschöpfung an der Spitze der Kategorie unterstützt.

Das Zusammenspiel zwischen den Kanälen ist fließend, und Omnichannel stärkt sich weiterhin in der kanadischen Haushaltsgeräteindustrie. Bauunternehmen und Auftragnehmer bleiben ein wichtiger Weg für projektbasierte Verkäufe, und Branchendaten zeigen, dass Geräte häufig in Kaufverträgen enthalten sind, was Volumina stabilisiert, selbst wenn der Einzelhandelsbesucherverkehr nachlässt. Aktionen, Rabatte und Treueprogramme verbinden die Beratung im Geschäft mit der Online-Preistransparenz, was den Marktanteil in Richtung Einzelhändler verschiebt, die starke digitale Benutzererfahrung mit zuverlässigem lokalem Service kombinieren. Exklusive Markenshops und Ausstellungsräume, wie Fisher & Paykel's Standort in Toronto, verankern das erlebnisorientierte Verkaufen, das die Abschlussquoten bei Premiummodellen steigert und die Mehrmarkenverteilung in großen Ballungsräumen ergänzt. Kanalübergreifend ist die klare Kommunikation von Effizienzvorteilen und vernetzten Funktionen zu einem zentralen Element des Merchandisings im kanadischen Haushaltsgerätemarkt geworden.

Geografische Analyse

Ontario entfiel im Jahr 2025 auf 38,05 % des Umsatzes im kanadischen Haushaltsgerätemarkt, unterstützt durch dichte städtische Nachfrage und Richtlinien, die Gerätestandards mit nationalen Anforderungen in Einklang bringen. Die Provinz hat Effizienzanforderungen eingeführt, die Kaufentscheidungen auf konforme Modelle ausrichten und die Bestandshaltung in großen Einzelhandelsketten vereinfachen. Der Einzelhandelsumsatz im Dezember 2025 zeigte einen leichten monatlichen Rückgang für Ontario, aber die Widerstandsfähigkeit der städtischen Kernkorridore blieb in den wichtigsten Ballungsräumen sichtbar, was ein stetiges persönliches Engagement für hochwertige Kategorien zeigt. Zeitvariable Tarifstrukturen und aufkommende Nachfragesteuerungsprogramme bereiten den Boden für vernetzte Funktionen, die Betriebspläne ohne täglichen Aufwand der Nutzer optimieren. Dieses politische Umfeld und die Einzelhandelspräsenz sichern die Führungsposition der Provinz im kanadischen Haushaltsgerätemarkt.

Quebec rangiert als großer, eigenständiger Markt mit starken öffentlichen Energieprogrammen und Verbraucherschutz, der Reparierbarkeit und längere Nutzungsdauer unterstützt. Reparaturrecht- und Kennzeichnungsregeln beeinflussen die Produktauswahl und Servicepraktiken, was Ersatzintervalle verlängert und ein robustes Serviceökosystem unterstützt. Provinzielle Anreize für Lastspitzenreduzierung und Energieeinsparungen, zusammen mit relativ günstiger Elektrizität, verstärken die Attraktivität effizienter Kühlgeräte, Wäschepflege und vernetzter Warmwasserbereitung in Mehrfamilienportfolios. Die Einzelhandelsmuster im Dezember 2025 zeigten Variabilität in Quebecs städtischen und ländlichen Segmenten, was die Bedeutung lokalisierter Sortimente und Serviceabdeckung für den kanadischen Haushaltsgerätemarkt unterstreicht.

Alberta wird bis 2031 voraussichtlich die am schnellsten wachsende große Provinz im kanadischen Haushaltsgerätemarkt sein, unterstützt durch Migration und Energiesektoreinkommen, die die Haushaltsbildung aufrechterhalten. Atlantisches Kanada profitiert von gezielten Anreizen, wobei die Sofortrabatte von Prince Edward Island beispielhaft zeigen, wie gut strukturierte Programme die Einführung effizienter Wasch- und Kühlgeräte in kostensensiblen Haushalten steigern können. Abgelegene und territoriale Gemeinden bleiben durch Logistik und Serviceabdeckung eingeschränkt, was die Durchdringung vernetzter Modelle dämpft und die Nachfrage nach langlebigen, wartungsfreundlichen Designs im kanadischen Haushaltsgerätemarkt aufrechterhält.

Wettbewerbslandschaft

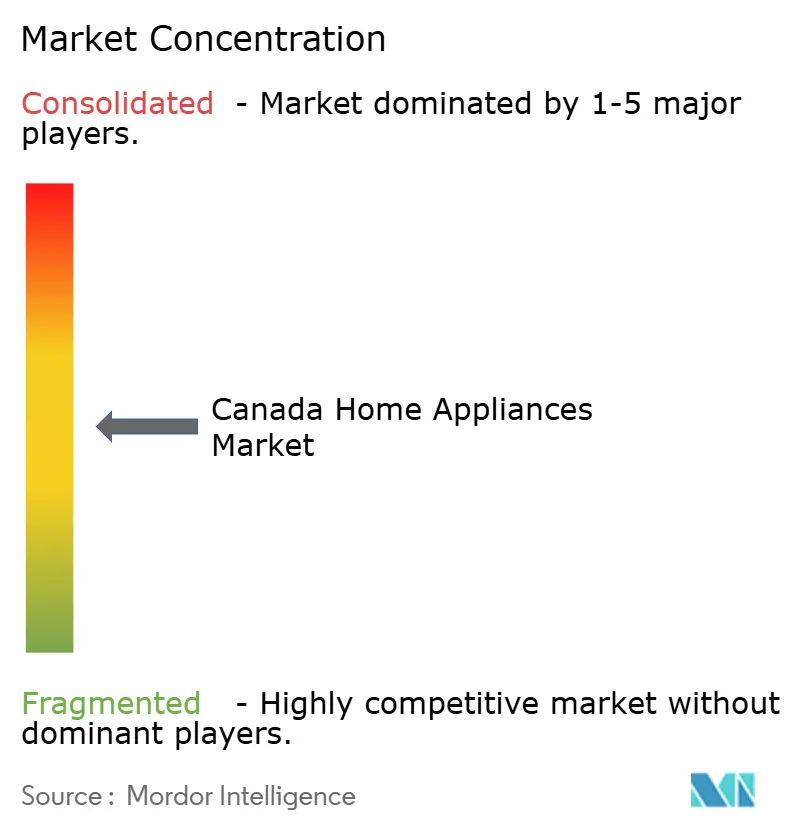

Der kanadische Haushaltsgerätemarkt weist eine moderate Fragmentierung auf. Die fünf größten Unternehmen – Whirlpool, Haier, Samsung, Robert Bosch und Electrolux – machen zusammen etwa mehr als die Hälfte der Stückverkäufe aus, was Raum für mittelständische Spezialisten und Premiummarken lässt, sich durch Service, regionale Verpackung und fokussierte Einzelhandelserlebnisse im kanadischen Haushaltsgerätemarkt zu differenzieren. Produkt-Roadmaps haben sich auf drei Säulen konzentriert: Energieeffizienz, vernetzte Bequemlichkeit und Premium-Design, jeweils unterstützt durch aktive Markteinführungen und Plattforminvestitionen in 2025 und 2026.

BSH erweiterte die vernetzte Führungsposition durch die Auslieferung des weltweit ersten Matter-fähigen Großgeräts und die Vorstellung von Bosch Cook AI, einem Küchenassistenten, der Multi-Geräte-Workflows über Home Connect koordiniert. GE Appliances brachte den GE Profile GEOSPRING Smart Hybrid Wärmepumpen-Warmwasserbereiter mit nativer Nachfragesteuerung, Leckageerkennung und App-Steuerung auf den Markt, der mit Versorgungsprogrammen und zeitvariablen Preisstrategien übereinstimmt. Samsungs Bespoke AI Family Hub integrierte Googles Gemini zur Automatisierung der Vorratsverfolgung und Mahlzeitenplanung, während seine Wäsche- und Bodenreinigungsplattformen geräteinterne Intelligenz mit Fokus auf Bequemlichkeit und Energieeinsparungen für den kanadischen Haushaltsgerätemarkt hervorhoben.

LG erweiterte seine Signature Kitchen Suite-Reihe für Nordamerika mit KI-gesteuerter Wäschepflege und flexibler Induktion, was die Wettbewerbsanforderungen in den Bau- und Luxussegmenten erhöht. Miele skalierte das Verbraucherengagement mit seiner bisher größten kanadischen Kampagne, die auf Langlebigkeit und Ingenieurskunst ausgerichtet ist und die Premiumpositionierung in wichtigen Ballungsräumen unterstützt. Fisher & Paykel eröffnete einen Ausstellungsraum in Toronto, um praktische Erlebnisse zu schaffen, und fügte einen zeitlich begrenzten Aktionsanreiz hinzu, um Versuche zu stimulieren. Hisense erweiterte sein ConnectLife-Ökosystem und präsentierte Konzepte der nächsten Generation für Kühlgeräte und kompakte Wäschepflege, was Innovationen in Einstiegs- und mittleren Preissegmenten widerspiegelt. Whirlpool signalisierte durch eine strategische Rekapitalisierung fortgesetzte Investitionen in die nordamerikanische Fertigung und Automatisierung und hob portfolioweite Innovationen auf der KBIS 2026 hervor. Beko betonte messbare Wassereinsparungen mit neuen Geschirrspülerfunktionen und stimmte damit mit Einsparungsprioritäten überein, die für kanadische Käufer in städtischen Regionen zunehmend zentral sind.

Marktführer der kanadischen Haushaltsgeräteindustrie

Whirlpool Corporation

Samsung Electronics

LG Electronics

GE Appliances (a Haier company)

Electrolux Group (Frigidaire)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Auf der CES 2026 stellte Samsung Electronics seine Bespoke AI-Geräteserie vor und präsentierte den Bespoke AI Kühlschrank Family Hub mit Google Gemini-Integration, KI-Hybridkühlung, die Bespoke AI Wäschekombination und den Jet Bot Steam Ultra Roboterstaubsauger – alles auf das kanadische Publikum zugeschnitten.

- September 2025: Miele Canada führte die Kampagne „Aus gutem Grund im Gespräch” ein. Es war der bedeutendste Werbeauftritt in Nordamerika, der in großen kanadischen Städten wie Toronto, Vancouver, Montreal und Calgary ausgerollt wurde und das Erbe in fesselnde Geschichten verwandelte.

- April 2025: Monogram Luxusgeräte begann eine zweijährige Partnerschaft mit der kanadischen Designerin Lauren Kyle McDavid. Sie wurde zur offiziellen kanadischen Designbotschafterin ernannt und mit der Leitung des Monogram Design Council beauftragt, um Inhalte für wohlhabende Renovierungsbegeisterte zu erstellen.

- Januar 2025: Die Regierung von Ontario startete im Rahmen einer 10,9 Milliarden USD umfassenden 12-Jahres-Initiative erweiterte Energieeffizienzprogramme. Ein wesentliches Merkmal ist das Programm für Heimrenovierungseinsparungen, das Familien Rabatte von bis zu 30 % auf energieeffiziente Upgrades und Geräte zur Reduzierung des Stromverbrauchs bietet.

Berichtsumfang des kanadischen Haushaltsgerätemarkts

Haushaltsgeräte sind Maschinen, die bei verschiedenen Haushaltsaufgaben helfen sollen, darunter Kochen, Reinigen und Lebensmittelkonservierung. Diese Geräte können grob in drei Kategorien eingeteilt werden: Großgeräte, Kleingeräte und Unterhaltungselektronik.

Der kanadische Haushaltsgerätemarkt ist nach Großgeräten, Kleingeräten und Vertriebskanal segmentiert. Bei Großgeräten ist der Markt in Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen sowie Herde und Backöfen segmentiert. Bei Kleingeräten ist der Markt in Staubsauger, kleine Küchengeräte, Haarschneidemaschinen, Bügeleisen, Toaster, Grills und Röster, Haartrockner und andere Kleingeräte segmentiert. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, Exklusive Markenshops, Online und andere Vertriebskanäle segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige kleine Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| Ontario |

| Québec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Ontario | |

| Québec | ||

| British Columbia | ||

| Alberta | ||

| Übriges Kanada | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Haushaltsgerätemarkt im Jahr 2026 und wie sind die Wachstumsaussichten?

Die Größe des kanadischen Haushaltsgerätemarkts im Jahr 2026 wird auf 7,14 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,06 % einen Wert von 8,71 Milliarden USD erreichen.

Welche Produktkategorien führen die Nachfrage im kanadischen Haushaltsgerätemarkt an?

Kühlschränke führen nach Umsatz mit einem Anteil von 26,12 % im Jahr 2025, während Heißluftfritteusen bis 2031 die am schnellsten wachsende Kategorie sind.

Wie verschieben sich die Kanaldynamiken für Geräte in Kanada?

Mehrmarken-Fachgeschäfte bleiben der größte Kanal, und der Online-Handel ist der am schnellsten wachsende Weg, da sich Visualisierung, Lieferung und Rückgabeerlebnisse verbessern.

Welche Provinzen sind für den Geräteabsatz am wichtigsten?

Ontario führt mit 38,05 % des Umsatzes im Jahr 2025, und Alberta wird bis 2031 voraussichtlich die am schnellsten wachsende Provinz sein.

Welche Richtlinien prägen die Einführung energieeffizienter Geräte?

Änderung 18 der bundesstaatlichen Energieeffizienzverordnung und Ontarios O. Reg. 399/24 erhöhen die Leistungsgrundwerte, während provinzielle Rabatte wie BC Hydro- und PEI-Programme Käufe in Richtung effizienter Modelle lenken.

Wie beeinflussen vernetzte Funktionen Kaufentscheidungen bei kanadischen Geräten?

Interoperabilität, Nachfragesteuerungsbereitschaft und App-gestützte Überwachung werden zu Differenzierungsmerkmalen, da Politik und Tarifgestaltung Lastverlagerung und Energieeinsparungen belohnen.

Seite zuletzt aktualisiert am: