Marktgröße und Marktanteil für Architekturfarben in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

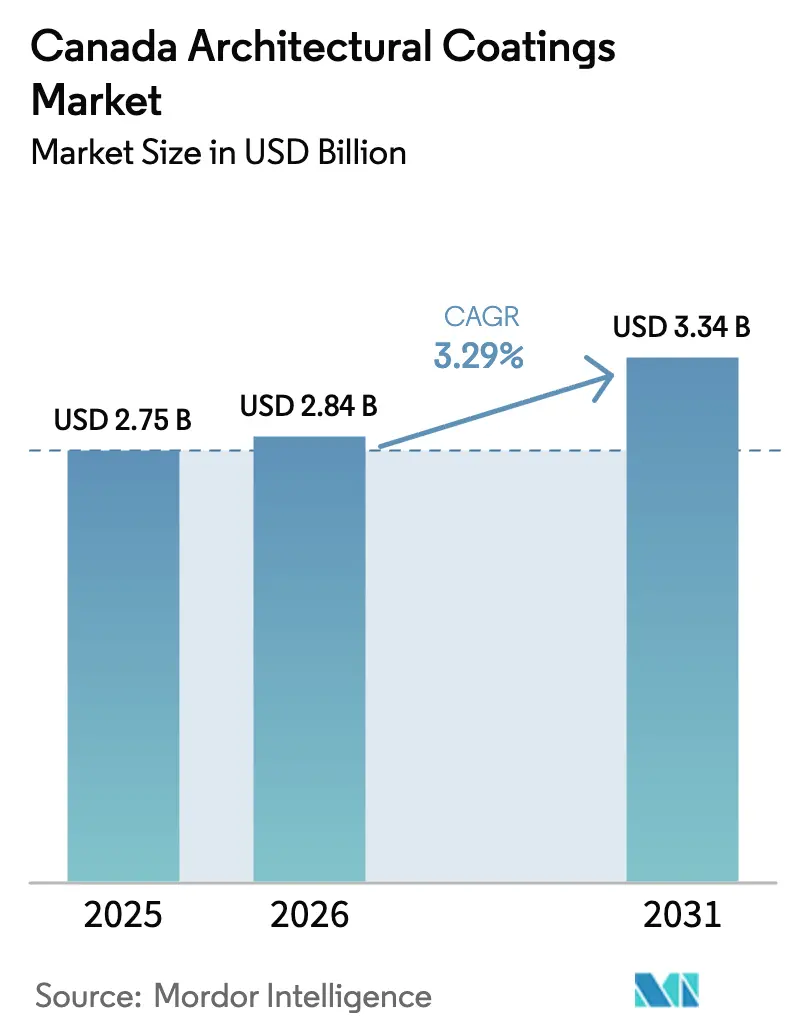

| Marktgröße im Basisjahr (2025) | 2.75 Milliarden US-Dollar |

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Architekturfarben in Kanada von Mordor Intelligence

Die Marktgröße für Architekturfarben in Kanada wird voraussichtlich von 2,75 Milliarden USD im Jahr 2025 auf 2,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,29 % über den Zeitraum 2026–2031 einen Wert von 3,34 Milliarden USD erreichen. Dieses Wachstum wird durch strenge VOC-Vorschriften, steigende Renovierungsausgaben und anhaltende Renovierungszyklen im Wohnbereich vorangetrieben, die sich von der historischen Norm von 15 Jahren auf 8–12 Jahre verkürzt haben. Der Regulierungsdruck hat wasserbasierte Systeme vom alternativen zum standardmäßigen Status erhoben, während klimaadaptive Chemie und der E-Commerce-Einzelhandel neue Einnahmequellen erschließen. Hersteller, die in der Lage sind, Rohstoffkostenschwankungen auszugleichen, in digitale Farbplattformen zu investieren und Kaltwitterungsformulierungen anzubieten, sind gut positioniert, um Marktanteile im Markt für Architekturfarben in Kanada zu gewinnen. Die Wettbewerbspositionierung hängt nun weniger von der Anzahl der Verkaufsstellen als vielmehr von der Widerstandsfähigkeit der Lieferkette, der F&E-Tiefe und der Omnichannel-Reichweite ab, da steigende Titandioxidpreise und Arbeitskräftemangel die Margen belasten. Die stetige Entwicklung bestätigt Kanadas Rolle als reifer, aber innovationsgetriebener Markt innerhalb Nordamerikas, in dem die Einhaltung von Umweltvorschriften jede strategische Entscheidung im Markt für Architekturfarben in Kanada prägt.

Wichtigste Erkenntnisse des Berichts

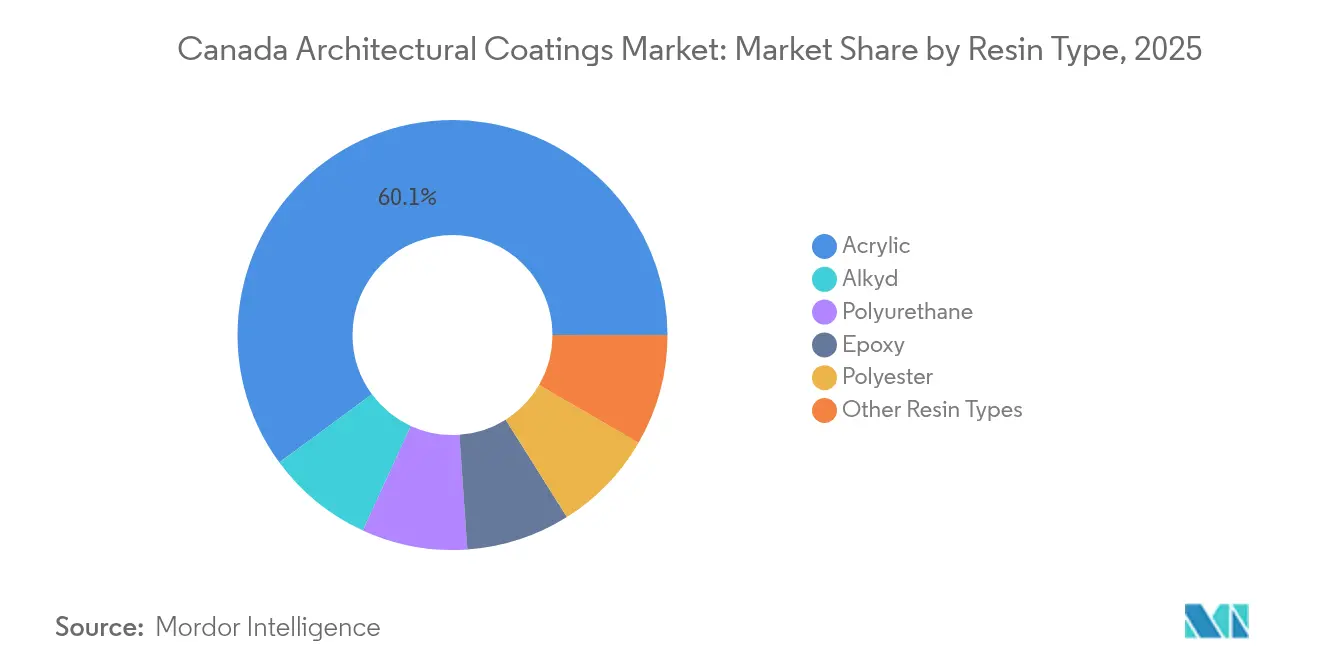

- Nach Harztyp entfiel im Jahr 2025 der größte Anteil von 60,10 % auf Acryl, der im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 3,82 % wachsen wird.

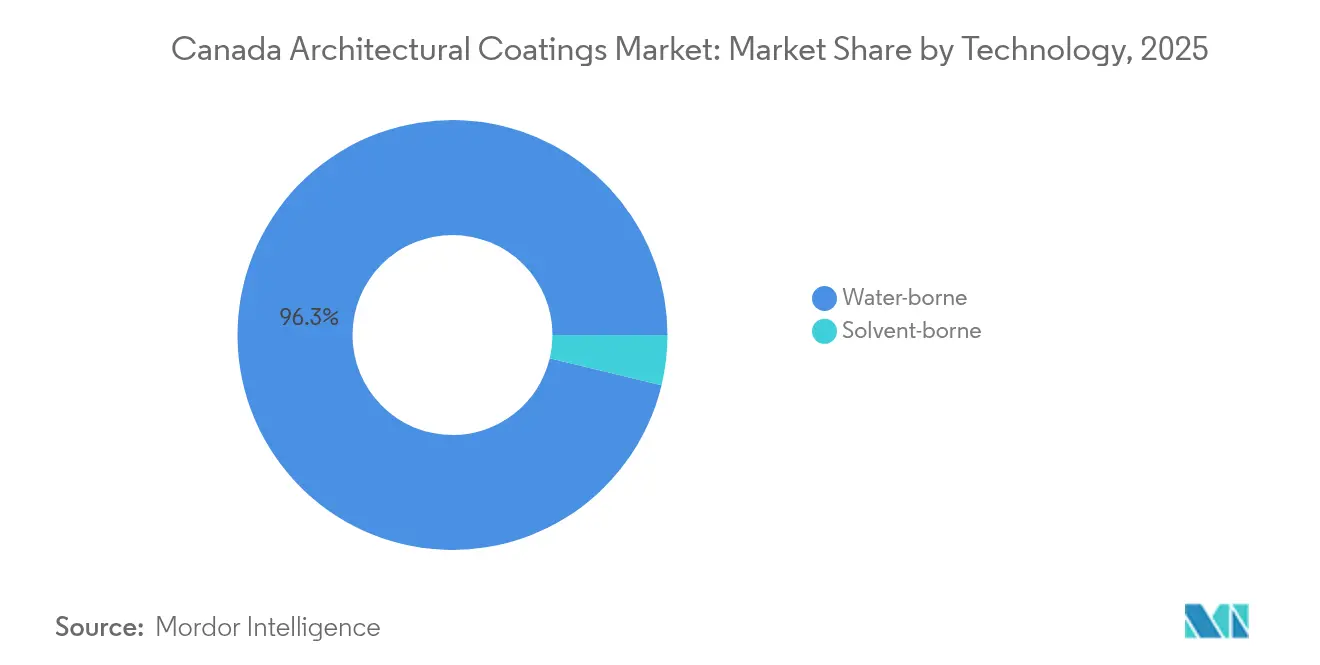

- Nach Technologie entfielen wasserbasierte Systeme im Jahr 2025 auf 96,25 % der Marktgröße für Architekturfarben in Kanada und sollen bis 2031 mit einem CAGR von 3,47 % wachsen.

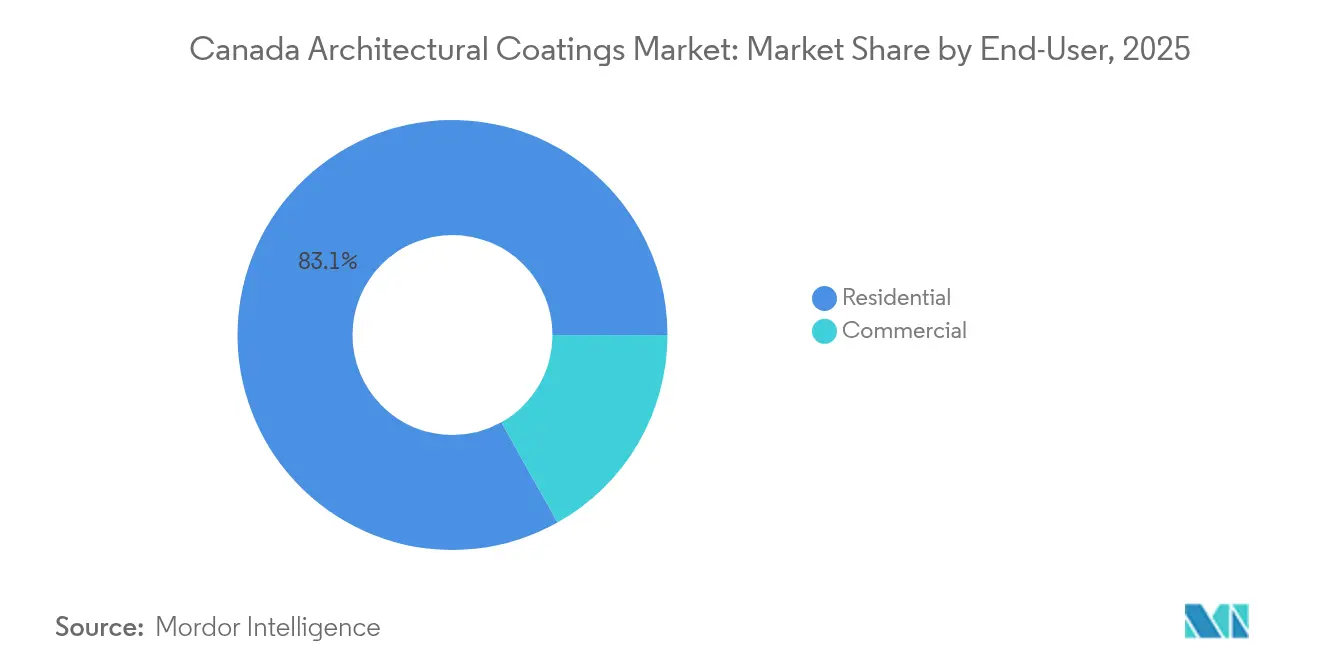

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 83,12 % an der Marktgröße für Architekturfarben in Kanada, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einem CAGR von 3,45 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Architekturfarben in Kanada

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsboom im alternden Wohnungsbestand | +1.0% | National, konzentriert in Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Strengere VOC- Vorschriften beschleunigen den Übergang zu wasserbasierten Systemen | +0.8% | National, mit provinziellen Abweichungen | Langfristig (≥ 4 Jahre) |

| Post-COVID-DIY- und E-Commerce-Farbeinzelhandel-Boom | +0.6% | National, städtische Zentren führend bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Indigener Holzbau treibt Spezialbeschichtungen voran | +0.4% | Nördliche Regionen, British Columbia, Alberta | Langfristig (≥ 4 Jahre) |

| KI-gestützte Farbvisualisierung und digitale Tönung | +0.3% | Städtische Zentren, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsboom im alternden Wohnungsbestand

Fast 46 % der kanadischen Haushalte haben in den vergangenen 12 Monaten renovierungsbedingte Malerarbeiten durchgeführt, und die durchschnittlichen Renovierungsausgaben haben sich seit 2019 auf CAD 19.000 (USD 14.100) verdoppelt[1]Statistik Kanada, "Haushaltsausgaben für Wohnrenovierungen, 2025," statcan.gc.ca. Häuser, die in den 1960er- bis 1980er-Jahren gebaut wurden, machen den Großteil der Nachfrage nach Neuanstrichen aus und verkürzen die Zykluslängen auf 8–12 Jahre. Hochwertige Innenausführungen mit überlegener Waschbeständigkeit und geringem Geruch erzielen nun höhere Preispunkte und positionieren Farbbeschichtungen von Ermessens- zu Grundbedarfsprodukten. Gewerbliche Maler und Heimwerker wenden sich gleichermaßen untergrundtoleranten Grundierungen zu, die suboptimale Untergrundverhältnisse in älteren Gebäuden ausgleichen. Der resultierende Anstieg von Volumen und Wert unterstützt solide Zuwächse für den Markt für Architekturfarben in Kanada über alle Renovierungskanäle hinaus.

Strengere VOC-Vorschriften beschleunigen den Übergang zu wasserbasierten Systemen

Bundesweite Grenzwerte begrenzen Innen-Architekturfarben auf 100 g/L VOC und Außenfarben auf 150 g/L VOC, womit wasserbasierte Technologie einen landesweiten Anteil von 96,39 % hält. British Columbia und Quebec legen zusätzliche Schwellenwerte fest, was Formulierer dazu veranlasst, noch niedrigere Emissionen anzustreben. Investitionen in Tensidtechnologie und fortschrittliche Koaleszenzmittel liefern nun einen Verlauf und eine Nivellierung, die selbst bei Anwendungstemperaturen von 2 °C mit lösemittelbasierten Produkten vergleichbar sind. Diese regulatorischen Leitplanken haben Einstiegshürden für kleine Hersteller ohne ausreichende F&E-Kapazitäten errichtet und die Marktmacht im Markt für Architekturfarben in Kanada effektiv bei Unternehmen mit tiefgreifender Formulierungskompetenz und nachgewiesener Compliance-Erfolgsbilanz konsolidiert.

Post-COVID-DIY- und E-Commerce-Farbeinzelhandel-Boom

Die Heimwerkeraktivität schnellte während der Lockdowns in die Höhe und machte das Streichen im Innenbereich zum beliebtesten Heimaufenthaltsprojekt in Kanada. Die E-Commerce-Durchdringung stieg in weniger als zwei Jahren von vernachlässigbar auf einen mittleren einstelligen Anteil, da die Verbraucher zunehmend Click-and-Collect oder Heimlieferung in Anspruch nahmen. Einzelhändler reagierten mit virtuellen Raumvisualisierungs-Apps, Abholservice für Farbtönungen am Straßenrand und schnellen Lieferoptionen. Große Marken mit integrierten digitalen Schaufenstern und Bestands-APIs erfassten frühzeitig Wachstum, während unabhängige Händler auf wertschöpfende Dienstleistungen wie die tagesaktuelle Farbberatung umstiegen. Die Verhaltensverschiebung ist dauerhaft, hält Omnichannel-Investitionen aufrecht und leitet inkrementelles Volumen in den Markt für Architekturfarben in Kanada.

Indigener Holzbau treibt Spezialbeschichtungen voran

Mehrgeschossige Massivholzgebäude und indigene Gemeinschaftsprojekte nehmen zu, insbesondere in British Columbia und im Norden. Die Akzeptanz von 12-stöckigen Massivholzstrukturen im Nationalen Gebäudekodex unterstreicht die Nachfrage nach brandschutzhemmenden, atmungsaktiven Beschichtungen, die die Holzästhetik bewahren[2]Nationaler Forschungsrat Kanada, "Leistungsstudie zu Beschichtungen bei kaltem Wetter," nrc.canada.ca. Formulierer entwickeln Intumeszenzschichten, die mit Zeder- und Fichtenunterlagen kompatibel sind und die Brandausbreitungsanforderungen gemäß CAN/ULC-S102 erfüllen. Obwohl sie in Litern gemessen eine Nische darstellen, erzielen diese Speziallinien Premium-Margen und stärken die Nachhaltigkeitsglaubwürdigkeit im gesamten Markt für Architekturfarben in Kanada.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Petroharzstoffe | –0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | –0.5% | Westliche Provinzen, landesweit | Mittelfristig (2–4 Jahre) |

| Klimabedingte kurze Bausaison | –0.3% | Nördliche Regionen, Prärieprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Petroharzkosten

Die Spotpreise für Titandioxid bleiben anfällig für Angebotsschocks, und Petroharz-Inputstoffe folgen eng den Rohölschwankungen, was Hersteller einem plötzlichen Margendruck aussetzt. Die heimische TiO₂-Förderung bietet eine teilweise Absicherung, doch globale Benchmarks bestimmen die Vertragsneuabschlüsse. Die Angebotserstellung für Festpreisaufträge im Gewerbebereich birgt ein erhöhtes Risiko, wenn Weitergabekosten hinter Inputpreissprüngen zurückbleiben. Harzkosten, die bis zu 40 % der Formulierungskosten ausmachen können, zwingen Unternehmen zur Anwendung von Absicherungsstrategien, Dual-Source-Beschaffung und Frühbestellanreizen. Einige Hersteller beschleunigen Pilotprojekte mit biobasierten Harzen, um die Exponierung zu reduzieren, obwohl Leistungslücken bei stark beanspruchten Deckschichten bestehen bleiben.

Fachkräftemangel beeinträchtigt die Anwendungsqualität

Die Anzahl der Handwerker sank zwischen 2016 und 2021 um 5,7 %, und nur 14,8 % der Maler verfügen über Zertifizierungen, was die Anwendungskapazität einschränkt und die Garantiefälle erhöht. Westliche Provinzen stehen im Lohnwettbewerb mit Energieprojekten, die Arbeitskräfte aus dem Malerhandwerk abziehen. Hersteller reagieren mit Beschichtungen mit verlängerter offener Zeit, die auch bei ungeübter Anwendungstechnik verlaufen, sowie mit Unternehmerakademien, die mobile Sprühgerätekliniken anbieten. Dennoch können Bauverzögerungen und Qualitätsbedenken Renovierungspläne aufschieben und kurzfristig Liter aus dem Markt für Architekturfarben in Kanada herausnehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylvorherrschaft treibt Innovation voran

Acrylplattformen entfielen im Jahr 2025 auf 60,10 % des Marktanteils für Architekturfarben in Kanada und sollen bis 2031 mit einem CAGR von 3,82 % wachsen. Ihre Chemie balanciert Kosten, Temperaturflexibilitätsbereich und Einhaltung niedriger VOC-Werte und unterstützt eine ganzjährige Nachfrage. Alkyds behalten trotz der VOC-Vorschriften eine Nische bei Lackierungen von Zierleisten und historischen Restaurierungen, bei denen der Verlauf entscheidend ist. Polyurethan- und Epoxidchemien besetzen Haltbarkeitsnischen in Gesundheitseinrichtungen und institutionellen Korridoren. Polyesterpulver bedienen OEM-Metallschaufenster, während „sonstige” Harze aufkommende biobasierte Hybride erfassen, die Nachhaltigkeitsbeschaffungsklauseln berücksichtigen.

Die Innovation konzentriert sich auf modifizierte Acrylgitter, die bei 2 °C fest werden und wertvolle Wochen zu den Übergangszeiten hinzufügen. Der Nationale Forschungsrat Kanada validierte die Haftung solcher Systeme auf feuchtem Holz und ermutigte Auftragnehmer, die Produktion bis in den Spätherbst auszudehnen. Zulieferer integrieren selbstvernetzende Polymere zur Verbesserung der Scheuerbeständigkeit, während matte und glanzlose Oberflächen den Designtrends hin zu Innenräumen mit minimalem Scheen entsprechen. Kontinuierliche inkrementelle Zuwächse stellen sicher, dass Acryle das Standard-Rückgrat des Marktes für Architekturfarben in Kanada bleiben.

Nach Technologie: Wasserbasierte Überlegenheit gestaltet den Wettbewerb neu

Wasserbasierte Formate repräsentieren 96,25 % des Technologieanteils, während Lösemittelsysteme bei einem marginalen Anteil von 3,75 % verbleiben, der industrielle Nachbesserungen und historische Metallarbeiten bedient. Das jährliche Wachstum wasserbasierter Systeme liegt nahe dem Marktdurchschnitt bei 3,47 %, zieht aber Volumen aus verbleibenden Lösemittelnischen ab, da Additive Leistungslücken schließen. VOC-freie Linien mit polyurethanmodifizierten Acrylaten gewinnen bei Krankenhausrenovierungen an Boden, wo Credits für die Innenraumluftqualität hoch geschätzt werden. Lösemittelsysteme bestehen fort, wo Aushärtung bei Kälte oder Linienfertigungszyklen einen schnellen Lösemittelflash-Off erfordern.

Die Überlegenheit wasserbasierter Systeme mischt die Lieferantenränge neu: Unternehmen mit Pilotreaktoren für Kleinserienharztests iterieren schnell, während von Lohnherstellung abhängige Marken mit Formulierungsflexibilität kämpfen. Digitale Tönungsbasen sind ausnahmslos wasserbasiert, was die technologische Überlegenheit mit dem Einzelhandelsmarketing in Einklang bringt. Dieser Quasi-Monopolstatus untermauert die Margenstabilität, da die Rohstoffindizes für wasserbasierte Bindemittel weniger volatil sind als für aromatische Verbindungen, was die Kostenprognose im gesamten Markt für Architekturfarben in Kanada erleichtert.

Nach Endnutzer: Gewerbewachstum übertrifft das Wohnvolumen

Wohnbereichs-Neuanstriche stützen 83,12 % der Nachfrage im Jahr 2025, beflügelt durch durchschnittliche Renovierungsausgaben von CAD 19.000 und eine Haushaltsbeteiligung von 46 %. Der Heimwerkeranteil bleibt hoch, doch professionelle Maler erfassen Premium-Innenräume mit waschbaren Eierschalen- und antimikrobiellen Eierschalenlacken. Farbtrend-Marketing, exemplarisch dargestellt durch Benjamin Moores Blue Nova CC-860, stimuliert schnelleren Palettenwechsel und inkrementelle Liter pro Projekt.

Gewerbliche Einrichtungen – einschließlich Gesundheitswesen, Büros und Bildung – sollen bis 2031 mit einem CAGR von 3,45 % wachsen und das Volumenwachstum im Wohnbereich übertreffen. Bundesweite Retrofitprogramme leiten CAD 81 Milliarden in energieeffiziente Gebäudehüllenrenovierungen, die hochreflektierende Dachbeschichtungen und geruchsarme Innenprodukte vorschreiben. Facility-Manager priorisieren Lebenszykluskosten und bevorzugen 15-jährige elastomere Fassaden gegenüber günstigeren 7-jährigen Flachdachoptionen. Die Einhaltung von Green Seal oder LEED v4 lenkt Planer zunehmend auf formaldehydfreie Formeln, was die Produktmischung im Markt für Architekturfarben in Kanada in Richtung Ultra-Premium-Segmente verschiebt.

Geografische Analyse

Ontario und Quebec verbrauchen gemeinsam etwa 60 % der nationalen Litermenge, dank ihrer dichten Wohnungsbestände und aktiven Eigentumswohnungs-Sanierungspipelines. Wiederholungszyklen alle 10 Jahre für Gemeinschaftsflure sichern eine vorhersehbare städtische Basisnachfrage. Wasserbasierte Satin-Wandfarben, die auf stark frequentierte Aufzüge zugeschnitten sind, dominieren Ausschreibungen in Torontos Hochhausgürtel der 1970er-Jahre.

Die Küstenmentalität British Columbias treibt Verbraucher zu Ultra-Niedrig-VOC- und biobasierten Kennzeichnungen noch vor den bundesweiten Vorschriften. Die milden Winter der Provinz ermöglichen nahezu ganzjährige Außentouchups und glätten Fabrikationsproduktionspläne. Die kommunalen Rabatte Vancouvers für emissionsarme Innenräume verstärken die Premium-Nachfrage zusätzlich.

Alberta und Saskatchewan erleben Temperaturunterschiede von 40 °C zwischen Januar und Juli. Polycarbonat-verstärkte Acryle, die für Anwendungen bei –10 °C zugelassen sind, verzeichnen eine lebhafte Frühjahrsnachfrage, da Crews sich beeilen, den plötzlichen Tauwetter-Beginn zu übertreffen. Rohstoffpreisschwankungen treiben die gewerbliche Wartung: Wenn Ölroyalties steigen, bestellen Pipeline-Lager und Gerätewerkstätten dickschichtige Epoxidharze für den Stahlschutz und heben regionale Volumina über den Trend.

Atlantik-Kanada – obwohl nur mit einem mittleren einstelligen Anteil vertreten – schätzt schimmelresistente und meersalztolerante Alkyd-modifizierte Acryle für Holzverkleidungshäuser. Lokale Auftragnehmer bevorzugen schnelltrocknende Alkyd-Hybride, die rohes Zedernholz vor dem nächtlichen Tau versiegeln.

Die Nordterritorien kaufen begrenzte Litermengen, jedoch zu hohem Wert pro Liter. Zweikomponenten-Polysiloxan-Deckschichten mit atmungsaktiven Grundierungen schützen modulare Klassenräume, die in Permafrost-Siedlungen eingeflogen werden. Staatliche Zuschüsse für indigene Kapitalbauten sichern gleichmäßige, wenn auch kleine Aufträge und bieten wendigen Händlern Stützpunkte im Markt für Architekturfarben in Kanada.

Der Klimawandel überlagert alle Regionen. Eine sich verdoppelnde Erwärmungsrate beschleunigt UV-Exposition und Frost-Tau-Angriffe auf Beschichtungen und drängt Planer zu Elastizitäts- und Hochpigmentvolumenkonzentrationssystemen. Hersteller mit regionalen Vertriebsingenieuren, die auf mikroklimatische Belastungen ausgerichtet sind, können maßgeschneiderte Lösungen anbieten und die Loyalität lokaler Auftragnehmer sichern, die mit unablässiger Wettervariabilität umgehen müssen.

Wettbewerbslandschaft

Der Markt für Architekturfarben in Kanada ist konzentriert. Digitales Engagement definiert die neue Front. Unternehmen ohne AR-Visualisierung oder Lieferung am nächsten Tag verlieren Ausschreibungen um die DIY-Budgets der Millennials. Dennoch bleibt der stationäre Handel entscheidend für taktile Musterproben und Farbkorrekturen vor Ort. Lokalisierte technische Außendienstmitarbeiter, die Baustellen-Luftfeuchtigkeit oder Tönungsanomalien beheben, festigen relationale Wettbewerbsvorteile im gesamten Markt für Architekturfarben in Kanada.

Marktführer für Architekturfarben in Kanada

Cloverdale Paint Inc.

Masco Corporation

PPG Industries, Inc.

The Sherwin-Williams Company

Benjamin Moore & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Rodda Paint Company gab in Partnerschaft mit der Cloverdale Group mit Sitz in Surrey, Kanada, die Übernahme der Miller Paint Company bekannt, einem Hersteller von Architekturfarben in den Vereinigten Staaten. Dies wird in Zukunft den Austausch von Branchenkenntnissen und Produkten ermöglichen.

- Dezember 2024: PPG Industries, Inc. schloss den Verkauf von 100 % seines Architekturfarbengeschäfts in den Vereinigten Staaten und Kanada zu einem Transaktionswert von 550 Millionen USD an American Industrial Partners (AIP), einen Industrieinvestor, ab.

Umfang des Marktberichts für Architekturfarben in Kanada

Gewerbe und Wohnbereich sind als Segmente nach Endnutzer-Untergruppe abgedeckt. Lösemittelbasiert und wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester, Polyurethan sind als Segmente nach Harz abgedeckt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohnbereich |

| Gewerbebereich |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endnutzer | Wohnbereich |

| Gewerbebereich |

Marktdefinition

- GEWERBEBEREICH - Der Gewerbebereich umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die für Wohngebäude verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzfläche für die in der Studie berücksichtigten Endnutzer-Untergruppen.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und exogene), die das spezifische Endnutzersegment und das Land betreffen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenmeinungen ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen