Größe und Marktanteil des kanadischen E-Bike-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

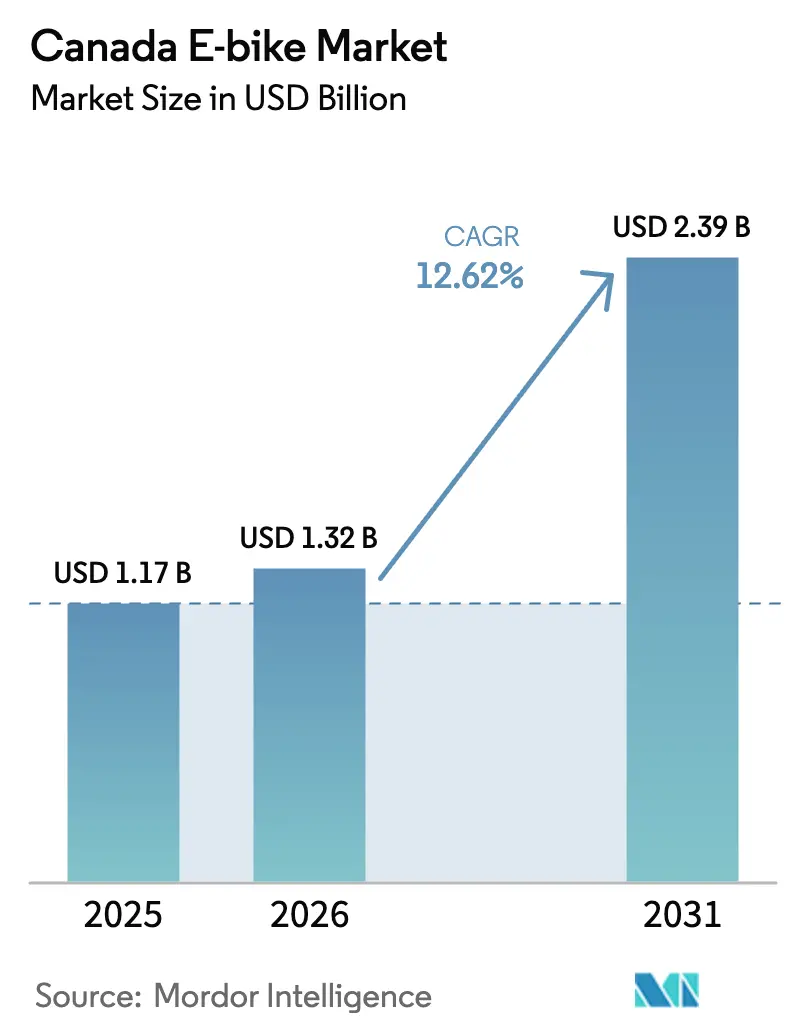

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen E-Bike-Markts von Mordor Intelligence

Die Größe des kanadischen E-Bike-Markts wird voraussichtlich von 1,17 Milliarden USD im Jahr 2025 auf 1,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 12,62 % über den Zeitraum 2026–2031 2,39 Milliarden USD erreichen. Ein wachsendes Angebot an provinziellen Kaufprämien, eine lebhafte städtische Akzeptanz von Lastenradmodellen und der stetige Rückgang der Lithium-Ionen-Batteriekosten veranlassen Pendler, vom Auto auf zweirädrige elektrifizierte Mobilität umzusteigen. Marken, die ihre Lagerbestände zwischen prämienreichen Provinzen wie British Columbia und prämienarmen Provinzen wie Ontario anpassen können, erzielen überproportionale Verkaufsergebnisse. Hochkapazitätspakete und Motoren mit mehr als 500 Watt sind mittlerweile Standard bei Mainstream-Modellen, doch UL-zertifizierte Batteriesysteme bleiben ein entscheidender Differenzierungsfaktor, da Kommunen die Brandschutzvorschriften verschärfen. Unterdessen senken Direktverbraucher-Finanzierungstools wie Null-Prozent-Jahreszinsprogramme die Einstiegshürde für Premium-Mittelmotoren-E-Bikes, komprimieren Preisstufen und beschleunigen Ersatzzyklen.

Wichtigste Erkenntnisse des Berichts

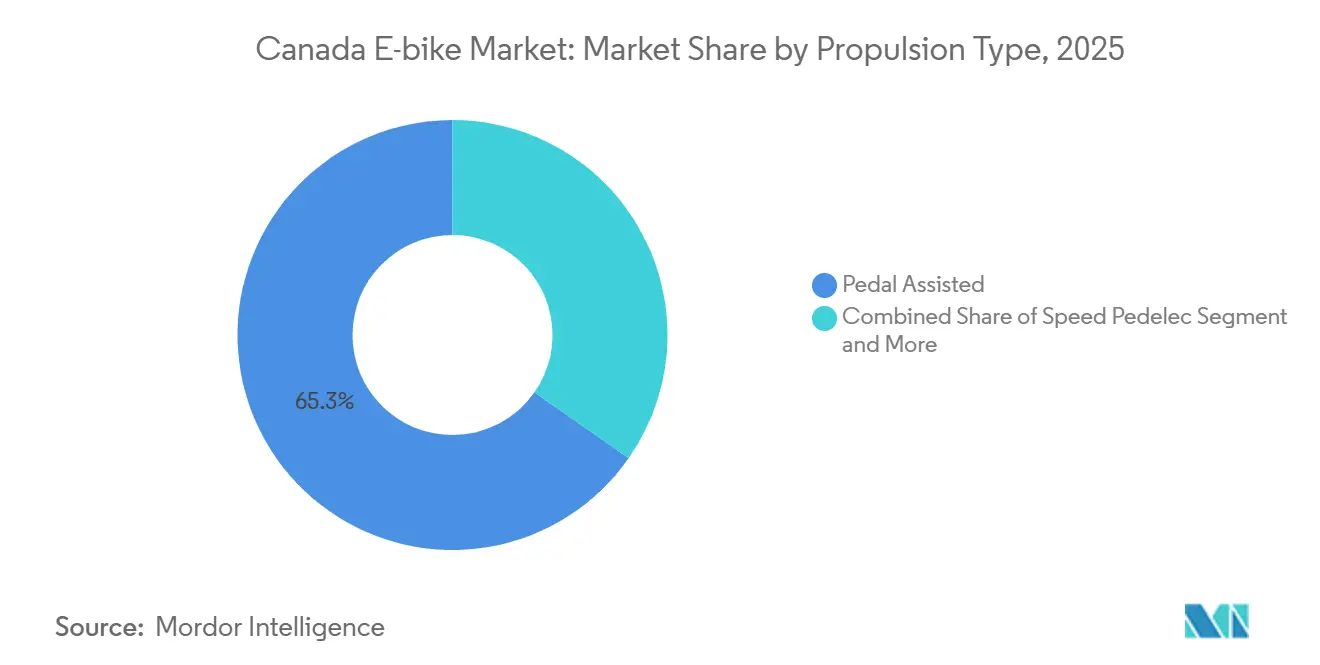

- Nach Antriebsart hielten pedalunterstützte Konfigurationen im Jahr 2025 einen Marktanteil von 65,27 % am kanadischen E-Bike-Markt, während Speed-Pedelecs bis 2031 voraussichtlich mit einer CAGR von 13,18 % wachsen werden.

- Nach Anwendung führte das Stadt-/Stadtradfahren im Jahr 2025 mit einem Umsatzanteil von 43,51 %; Fracht-/Nutzmodelle sollen bis 2031 mit einer CAGR von 13,41 % wachsen.

- Nach Batteriechemie erfassten Lithium-Ionen-Pakete im Jahr 2025 einen Marktanteil von 84,15 % und sollen bis 2031 die segmentbeste CAGR von 13,13 % erzielen.

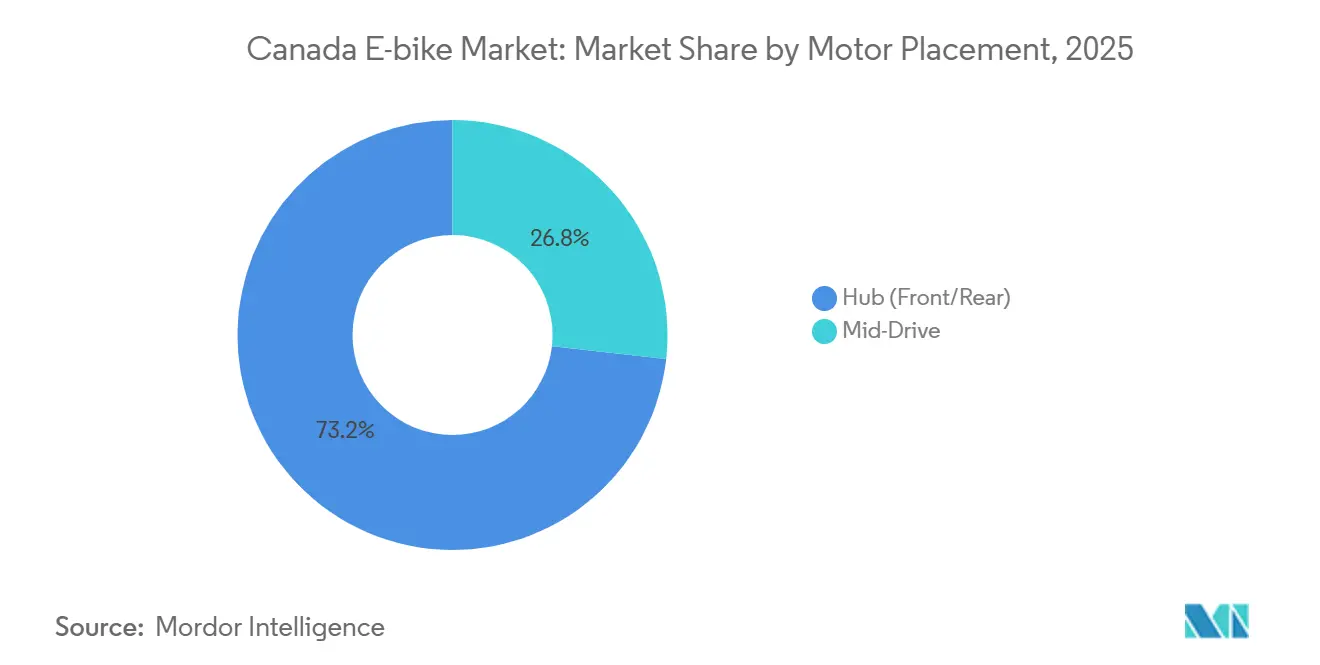

- Nach Motorposition behielten Nabenmotoren im Jahr 2025 einen Anteil von 73,22 %, während Mittelmotorsysteme bis 2031 voraussichtlich mit 13,31 % wachsen werden.

- Nach Antriebssystem entfielen Kettenantriebe im Jahr 2025 auf 67,37 % des Markts; Riemenantriebsvarianten sollen bis 2031 mit einer CAGR von 12,98 % wachsen.

- Nach Motorleistung hielten Einheiten unter 250 Watt im Jahr 2025 einen Anteil von 47,81 %, doch das Band von 501 bis 600 Watt soll bis 2031 um 13,19 % zunehmen.

- Nach Preissegment soll das Segment von 3.500 bis 5.999 USD mit einer CAGR von 13,49 % wachsen und das Segment von 1.500 bis 2.499 USD überholen, das im Jahr 2025 mit einem Anteil von 26,17 % führte.

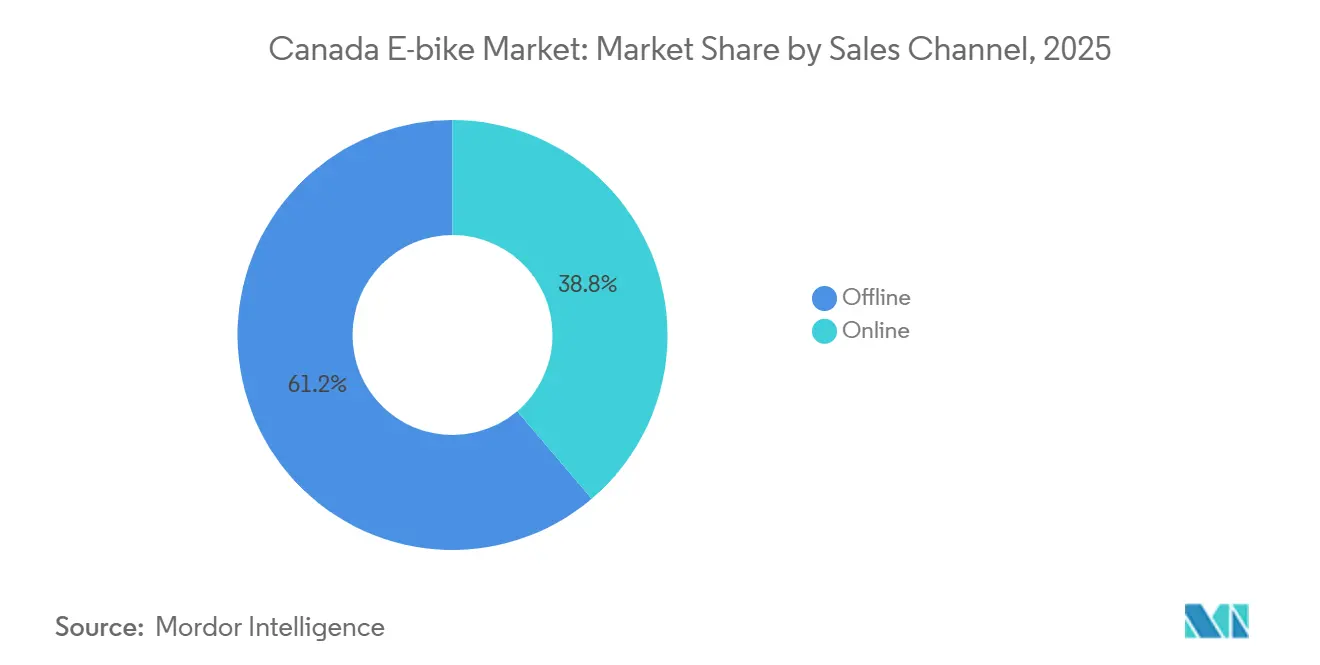

- Nach Vertriebskanal entfielen im Jahr 2025 61,22 % der Verkäufe auf den stationären Einzelhandel, doch der Online-Direktvertrieb an Verbraucher soll bis 2031 um 13,47 % wachsen.

- Nach Endnutzung entfielen auf Privat- und Familienfahrer im Jahr 2025 47,78 % des Umsatzes, während kommerzielle Lieferflotten voraussichtlich mit einer CAGR von 13,72 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen E-Bike-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaufprämien-Programme | +2.8% | National, mit frühen Gewinnen in British Columbia, Nova Scotia und Prince Edward Island | Kurzfristig (≤ 2 Jahre) |

| Sinkende Lithium-Ionen-Batterie | +2.1% | Global, mit kanadischen Kältewetteranwendungen | Langfristig (≥ 4 Jahre) |

| Direktvertrieb über E-Commerce | +1.9% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Erweiterung des Produktangebots | +1.5% | National, Ausweitung auf ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Unternehmensflotten für Mikromobilität | +1.4% | Städtische Zentren, Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Legalisierung von Klasse-3-Fahrzeugen | +0.8% | Provinziell, mit Alberta und British Columbia als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kaufprämien-Programme

British Columbia bietet Einwohnern Rabatte für Standard-E-Bikes und zusätzliche Anreize für Lastenradmodelle[1]„Einkommensabhängige E-Bike-Rabatte,”, Regierung von British Columbia, gov.bc.ca. Im Gegensatz dazu bietet Ontario keinen provinziellen Anreiz. Diese Diskrepanz zwingt Marken dazu, ihr Produktsortiment und ihre Preisgestaltung nach Postleitzahl anzupassen. Da Finanzierungsfenster oft schnell schließen, können Hersteller, die Lagerbestände an Händler in Kommission geben, von plötzlichen Nachfragespitzen profitieren. Darüber hinaus bietet der Yukon einen Rabatt für Lastenräder, was die wachsende Bedeutung von Frachtsubstitutionszielen in politischen Diskussionen unterstreicht [2]„Good Energy Rebate Program,”, Regierung des Yukon, yukon.ca.

Sinkende Lithium-Ionen-Batteriekosten in USD/kWh

Die Paketpreise sinken weiter, sodass Montagebetriebe größere Batterien integrieren können, ohne die Einzelhandelspreise zu ändern. Funktionen mit erweiterter Reichweite werden nun bei Pendlermodellen der mittleren Preisklasse angeboten, was die Preislücke zwischen Einstiegs- und Premium-Ausstattungen verringert. Diese Preissenkung verringert den verbleibenden Marktanteil von Bleisäuresystemen und ebnet den Weg für Lithium-Eisenphosphat-Pakete, die sowohl sicherer sind als auch eine längere Zykluslebensdauer haben. Kommunen, die auf das reduzierte Risiko eines thermischen Durchgehens hinweisen, tendieren in ihren bevorstehenden Sicherheitssatzungen zu UL-Kennzeichnungspräferenzen.

Wachstum des Direktvertriebs über E-Commerce

Rad Power Bikes, eine prominente Marke, bietet voll ausgestattete Modelle zu Preisen zwischen 1.199 und 2.399 USD an. Diese Modelle sind mit UL-zertifizierten Batterien und IP-bewerteten Kabelbäumen ausgestattet und werden direkt an Verbraucher versandt. Mit dem Reiz der zinsfreien Finanzierung und praktischen Ein-Klick-Zubehöroptionen wenden sich Käufer der mittleren Preisklasse zunehmend von traditionellen stationären Ausstellungsräumen ab. Als Reaktion darauf haben sich traditionelle Händler neu ausgerichtet und konzentrieren sich auf reine Serviceeinnahmen und den Aufbau von Mietflotten. Online-First-Verkäufer kämpfen jedoch weiterhin mit Herausforderungen, darunter die Teilelogistik, die Komplexität von Garantieansprüchen und erhöhte Rücksendequoten.

Erweiterung des Produktangebots durch globale Marken

Globale Marktführer unterteilen ihre Kataloge in präzisere Teilsegmente. Beispielsweise umfasst das Sortiment von Giant Stadt-, Trekking- und Mountainbike-Modelle, die alle mit Yamahas SyncDrive-Mittelmotoren und EnergyPak-Batterien mit unterschiedlichen Kapazitäten ausgestattet sind. Als Reaktion darauf führt Rad Power Bikes den Radster Trail ein, der über hohes Drehmoment und UL-zertifizierte SafeShield-Pakete verfügt. Während schnellere Einführungszyklen den Druck auf die Händlerlagerbestände erhöhen, sorgen sie auch dafür, dass die Modellpaletten in einem von Bewertungen getriebenen Markt frisch bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken im Händler-Servicenetz | -1.6% | Ländliche und sekundäre städtische Zentren | Mittelfristig (2–4 Jahre) |

| Wahrnehmung der Reichweitendegradation im Winter | -1.2% | National, insbesondere nördliche Regionen | Mittelfristig (2–4 Jahre) |

| Brandschutzbedenken | -0.9% | National, konzentriert in Mehrfamilienhäusern | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle auf chinesische Bausätze | -0.7% | National, Auswirkungen auf Budgetsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken im Händler-Servicenetz außerhalb von Ballungsräumen

Die vier größten Ballungsräume beherbergen die Mehrheit der autorisierten Reparaturzentren. Mit einer begrenzten Anzahl von Händlern im ganzen Land hat OHM Electric Bikes den Zugang in Atlantic Canada und Nordontario eingeschränkt. Pedego, das einst eine erhebliche Anzahl von Filialen betrieb, hat einen Rückgang seiner Franchise-Anzahl verzeichnet, was die wirtschaftlichen Herausforderungen für Kleinstadtgeschäfte widerspiegelt. Käufer auf dem Land, die das Risiko längerer Ausfallzeiten abwägen, werden ihre Kaufentscheidungen wahrscheinlich anpassen, bis Hersteller entweder mobile Servicewagen einsetzen oder unabhängige Mechaniker weitgehend zertifizieren.

Brandschutzbedenken beim Laden zu Hause

Nach Lithium-Ionen-Vorfällen in Torontoer Hochhäusern wurde eine kommunale Satzung eingeführt, um das Laden von E-Bikes in Innenräumen in gemeinsamen Fluren einzuschränken. Hausverwaltungen verlangen nun zertifizierte Batteriepakete, dedizierte Steckdosen oder Außenlagerung, was zusätzliche Herausforderungen für Wohnungsbewohner schafft. Da die Versicherungsprämien steigen, diskutieren Eigentümergemeinschaften, ob sie pauschale Verbote einführen oder verwaltete Laderäume einrichten sollen. Obwohl die Einhaltung der UL-2849-Normen dazu beiträgt, Risiken zu reduzieren, erhöht die anhaltende Medienberichterstattung weiterhin die öffentliche Besorgnis. Diese Situation hat eine klare Kluft in den städtischen Nachfragemustern zwischen Einfamilienhausbesitzern mit Garagenplatz und Mietern in Mehrfamilienhäusern aufgezeigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz der Pedalunterstützung setzt sich fort

Pedalunterstützte Modelle führten im Jahr 2025 mit 65,27 % des Umsatzes, während die Speed-Pedelec-Kategorie zwischen 2026 und 2031 voraussichtlich eine CAGR von 13,18 % erzielen wird. Der Markt für Elektrofahrräder in Kanada wird voraussichtlich stetig wachsen, aber Marktanteile abgeben, da sich die Anwendungsfälle für Speed-Pedelecs vervielfältigen. Enge Limits von 32 km/h frustrieren Vorstadtpendler, die regelmäßig durch Hauptverkehrskorridore fahren, was das wachsende Interesse an 45-km/h-Unterstützung weckt, sobald Pilotprogramme eingeführt werden.

Kommunale Wegeführungsrichtlinien festigen die Beliebtheit der Pedalunterstützung weiter: Nur-Drossel-Klasse-2-Fahrräder sind in Torontos gemischt genutzten Parks mit Einschränkungen konfrontiert. British Columbias zweistufige Kategorisierung in leichte und Standard-Fahrzeuge teilt den Jugend- und Erwachsenenmarkt, was als Blaupause für Provinzen dienen könnte, die darüber diskutieren, wie höhergeschwindigkeits-Klasse-3-Formate behandelt werden sollen. Sollten Versicherungsprodukte und Helmregeln konkretisiert werden, könnte die CAGR von Speed-Pedelecs den breiteren Markt für Elektrofahrräder in Kanada bis 2031 übertreffen.

Nach Anwendungstyp: Fracht-/Nutzfahrzeuge fördern die kommerzielle Akzeptanz

Stadt-/Stadtfahrräder machten im Jahr 2025 43,51 % der Verkäufe aus; Fracht-/Nutzplattformen sollen bis 2031 mit einer CAGR von 13,41 % wachsen und die Paketzustellung in dichten Innenstadtkernen transformieren. FedEx, Purolator und Canada Post erweitern weiterhin Pilotflotten, die mit isolierten Frachtboxen und integrierter Telematik ausgestattet sind.

Gewerbliche Käufer schätzen die stündlichen Betriebskosten ebenso wie die Umweltvorteile. Flottenmanager in Toronto berichten von bis zu einem Drittel schnelleren Lieferungen in bordsteinbeschränkten Zonen im Vergleich zu Lieferwagen. Kommunen bieten bevorzugten Bordsteinzugang und emissionsfreie Lieferzonen, was die Wirtschaftlichkeit stärkt. Freizeittouren, gestützt durch bessere Batteriereichweite und Investitionen in Wege, bieten ein drittes Nachfragesegment, insbesondere in Albertas Bergparks, wo E-Bikes längere Routen für Gelegenheitsradfahrer erschließen.

Nach Batterietyp: Lithium-Ionen bleibt unangefochten

Lithium-Ionen-Pakete dominierten im Jahr 2025 mit einem Anteil von 84,15 % und sind auch die am schnellsten wachsende Chemie, die im Zeitraum 2026–2031 mit einer CAGR von 13,13 % voranschreitet, gestützt durch integrierte Zellheizmatten, die die Spannung bei Temperaturen unter null aufrechterhalten. Bleisäure hält sich in Einstiegsbausätzen, die für Hobbyisten importiert werden, aber ihr hohes Gewicht und der Spannungsabfall im Winter halten sie in einer Nische.

Inländische Kathoden-Forschung und -Entwicklung erhält Bundes- und Québec-Unterstützung, was eine lokale Lieferkette fördert, die Vorlaufzeiten und Importabhängigkeit reduzieren könnte. Hersteller standardisieren auf innovative Batteriemanagementsysteme mit Bluetooth-Überwachung, sodass Besitzer Pakete per Smartphone vorwärmen können, bevor sie an −15 °C-Morgen aufbrechen. Solche Upgrades reduzieren die Reichweitenangst und unterstützen längere Pendlerstrecken in Ottawa oder Calgary im Winter.

Nach Motorposition: Mittelmotoreinheiten gewinnen Anhänger

Vorder- und Hinterradnabenmotoren beherrschten im Jahr 2025 einen Anteil von 73,22 %, doch Mittelmotorsysteme sollen am schnellsten wachsen und bis 2031 eine CAGR von 13,31 % verzeichnen, dank verbesserter Gewichtsverteilung und Drehmomentverstärkung auf verschneiten Steigungen. Fahrer, die Montreals Mont Royal oder Vancouvers hügeligen West End befahren, schätzen dieses natürliche Fahrgefühl.

Die Zuverlässigkeit von Mittelmotoren ist gestiegen, da Hersteller vollständig versiegelte Gehäuse und kältebeständige Schmiermittel hinzufügen. Die Integration mit stufenlosen Getrieben reduziert Trittfrequenzspitzen weiter, wenn Straßen rutschig werden. Kostenunterschiede verengen sich weiter, da globale Lieferanten die Produktion skalieren, was Pendler zu Premium-Konfigurationen drängt, die einst ausschließlich Mountainbikes vorbehalten waren.

Nach Antriebssystem: Riemenantriebe reduzieren die Winterwartung

Kettenantriebe machten im Jahr 2025 67,37 % der verkauften Einheiten aus, während Riemenantriebskonfigurationen im Prognosezeitraum auf eine CAGR von 12,98 % zusteuern, angetrieben durch Korrosionsbeständigkeit gegenüber Enteisungssalzen, die auf Winnipeger Straßen gestreut werden. Pendler akzeptieren höhere Vorabkosten, um monatliche Schmierrituale und befleckte Hosenbeine zu vermeiden.

Erstausrüster bündeln wetterdichte Getriebe mit Kohlenstoffriemen, die 20.000 km zwischen den Wechseln halten. Städtische Kuriere loben den leisen Betrieb bei Lieferungen vor der Morgendämmerung, was die Akzeptanz in der Nachbarschaft steigert, da Mittelmotoren Riemenscheiben standardisieren, Kompatibilitätsbarrieren fallen und das adressierbare Publikum über Enthusiastenkreise hinaus erweitert wird.

Nach Motorleistung: Mittlere Wattzahl gewinnt an Dynamik

Motoren unter 250 Watt machten im Jahr 2025 47,81 % des Markts aus; das Band von 501 bis 600 Watt soll von 2026 bis 2031 eine CAGR von 13,19 % verzeichnen, da Fahrer in Edmonton und Québec City auf Eisgegenwind und steile, schneebedeckte Brücken aufrüsten.

Höhere Wattzahl wird mit Doppelbatterieaufbauten kombiniert, um die Reichweite unter Last zu erhalten. Regulierungsbehörden in Alberta erlauben 750 W auf Mehrzweckwegen während Klasse-3-Pilotprojekten, was muskulöse Bauweisen für Lastenradkuriere und Skistationspersonal legitimiert. Softwarebegrenzte Drehmomentkurven schränken die Beschleunigung ein, bis die Geschwindigkeit steigt, was Sicherheitsbehörden zufriedenstellt und gleichzeitig Bergsteigkraft liefert.

Nach Preissegment: Prämien verlagern die Nachfrage in Premium-Segmente

Das Segment von 1.500 bis 2.499 USD machte im Jahr 2025 26,17 % des Umsatzes aus, während das Segment von 3.500 bis 5.999 USD bis 2031 voraussichtlich mit einer CAGR von 13,49 % wachsen wird, da provinzielle Prämien den Preisschock abfedern und Upgrades auf Fatbike-Rahmen und beheizte Batteriepakete fördern.

Premium-Käufer rechtfertigen Investitionen durch die Berechnung von Kraftstoffeinsparungen gegenüber der winterisierten Autonutzung. Händler berichten, dass Kunden Prämien für Zubehör wie Spikesreifen und Lenkerhandschuhe ausgeben, anstatt die monatlichen Finanzierungskosten zu senken. Dieses Verhalten hält die Herstellermargen gesund und erfüllt gleichzeitig breitere politische Ziele für elektrifizierte Mobilität.

Nach Vertriebskanal: Online-Plattformen bauen Skalierung auf

Der stationäre Einzelhandel lieferte im Jahr 2025 einen Anteil von 61,22 %, aber der Online-Direktvertrieb an Verbraucher soll im Zeitraum 2026–2031 mit einer CAGR von 13,47 % steigen. Online-Direktvertriebsshops, frei von erheblichen Einzelhandelsaufschlägen, ziehen preisbewusste Käufer in belebten städtischen Zentren an. Tools wie Augmented-Reality-Anpassung, modulare Versandboxen und Ratenzahlungsoptionen an der Kasse verringern die Zögerlichkeit vieler, ohne das Produkt zuerst zu sehen zu kaufen.

Direktvertriebsunternehmen eröffnen regionale Erlebniszentren, in denen Käufer Anproben vereinbaren können, um Passgenauigkeit und gesetzliche Konformität sicherzustellen. Logistikpartner klassifizieren E-Bike-Batterien nun unter speziellen Gefahrgutcodes, was Transitzeitverzögerungen nach Nunavut und Neufundland reduziert. Das hybride Vertriebsmodell erweist sich als widerstandsfähig und ermöglicht es Kunden, individuelle Farbschemata online zu bestellen und vollständig eingestellte Fahrräder bei lokalen Pop-up-Veranstaltungen abzuholen.

Nach Endnutzung: Kommerzielle Flotten gestalten die städtische Logistik um

Privat- und Familienfahrer generierten im Jahr 2025 47,78 % des Volumens; kommerzielle Lieferflotten sollen im Prognosezeitraum mit einer CAGR von 13,72 % beschleunigen, da Unternehmensflotten Kostenvorteile erkennen. FedEx erweiterte E-Cargo-Pilotrouten in Toronto und Montreal, nachdem Pilotdaten eine um 20 % schnellere Paketzustellrate in der Innenstadt im Vergleich zu Lieferwagenrouten zeigten.

Flottenoperatoren verlangen Datenkonnektivität, um den Batteriezustand bei Frosttemperaturen zu überwachen und vorausschauende Wartung zuzuweisen. Kommunale Pilotzonen, die Parkgebühren für emissionsfreie Fahrzeuge erlassen, steigern die Rentabilitätsberechnungen weiter. Universitäten und Krankenhäuser schließen sich dem Trend zum innerstädtischen Transport an und bestellen Lastendreiräder mit beheizten Fächern für medizinische Proben.

Geografische Analyse

Westkanada führt bei der Akzeptanz aufgrund unterstützender Prämien und milderen Küstenklimata. Vancouvers British Columbia verfügt über 246 km hochkomfortable Radwege, die es Pendlern ermöglichen, Autofahrten das ganze Jahr über zu ersetzen. Das Terrain der Provinz fördert hochwertige Mittelmotor-Käufe und hebt die durchschnittlichen Verkaufspreise über den nationalen Durchschnitt. Ontario bleibt der bedeutendste Provinzmarkt nach Stückzahl, angesichts seiner Bevölkerungsgröße. Das Wachstum hinkt jedoch British Columbia hinterher, aufgrund begrenzter provinzieller Anreize und lückenhafter Infrastruktur jenseits des Großraums Toronto.

Québec positioniert sich als Batterieinnovationszentrum und verbindet Montreals 360 km geschütztes Wegenetz mit provinziellen Forschungs- und Entwicklungsmitteln, die Kathodenhersteller anziehen. Lokale Winter fördern Fatbike-Verkäufe und Zubehör wie beheizte Griffe, was die Händlerspezialisierung fördert. Atlantische Provinzen gewinnen durch gezielte Prämien an Dynamik. Nova Scotia deckt bis zu 500 CAD pro E-Bike ab, während langlebige Rahmen, die für salzige Meeresluft geeignet sind, zu Verkaufsargumenten in Halifax und Charlottetown werden.

Prärieprovinzen zeigen gemischte Dynamiken. Die Stadträte von Calgary und Edmonton bieten kommunale Gutscheine an, die die städtische Akzeptanz fördern, doch weite ländliche Entfernungen und knappe Servicezentren dämpfen eine breitere Durchdringung. Manitobas harte Kälte treibt Fahrer zu Hochkapazitätspaketen und Riemenantrieben, die Salzbelastung überstehen. Nördliche Territorien bleiben Nascent-Märkte, da extreme Temperaturen und begrenzte Tageslichtzeiten die Fahrsaisons verkürzen, aber Pilotprogramme in Whitehorse bewerten die Machbarkeit des Fatbike-Pendelns auf gepflegten Winterwegen.

Wettbewerbslandschaft

Der kanadische E-Bike-Markt ist mäßig konzentriert. Globale Riesen wie Giant, Trek und Specialized nutzen breite Lieferantennetzwerke und landesweite Händlernetzwerke. Einheimische Marken wie Biktrix, Surface 604, ENVO und OHM nutzen klimaspezifisches Know-how und entwerfen oft Rahmen mit extra Schutzblech-Spielraum für Schneematsch-Ansammlungen. Die UL-2849-Zertifizierung wurde 2024 zu einer De-facto-Anforderung, was die Compliance-Kosten erhöht, die kleinere Importeure kaum tragen können.

Strategische Schritte unterstreichen das Rennen um Winterdifferenzierung. Biktrix bewirbt eine lebenslange Rahmengarantie, die Korrosion durch Straßensalz abdeckt, und setzt auf den Ruf der Prärie, um Loyalität zu gewinnen. Trek setzt mobile Winter-Servicezentren ein, die Tagesinstallationen von Spikesreifen anbieten und Vorstadtpendler durch Schneestürme am Fahren halten.

Partnerschaften bilden eine weitere Säule des Wettbewerbs. Surface 604 arbeitet mit Telekommunikationsanbietern zusammen, um LTE-Tracker einzubetten und das Diebstahlrisiko in dichten Montrealer Stadtteilen zu minimieren. ENVO kooperiert mit Versorgungsunternehmen, um Nebenzeiten-Ladepläne gemeinsam zu vermarkten und günstige Haushaltsstromtarife in Ontario zu nutzen. Eine Konsolidierung zeigte sich im Mai 2025, als Chaos Sports Rocky Mountain Bicycles erwarb und das neue Mutterunternehmen in die Lage versetzte, Premium-E-Mountainbikes über Rockys etabliertes Händlernetz zu verkaufen.

Marktführer der kanadischen E-Bike-Branche

Accell Fitness North America Inc

Cervélo Cycles Inc.

Cycling Sports Group, Inc.

Dorel Industries Inc.

Giant Manufacturing Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BCAAs Evolve wurde als neuer Betreiber für das North Shore E-Bike-Sharing-Programm ernannt, ein Schritt, der sowohl von der Stadt North Vancouver als auch vom Bezirk North Vancouver begrüßt wird. Aufbauend auf dem Erfolg einer Pilotinitiative soll das E-Bike-Programm der North Shore Einwohnern und Besuchern eine bequeme, umweltfreundliche Transportmöglichkeit für das Pendeln, Erledigen von Besorgungen oder Erkunden der Gegend bieten.

- Mai 2025: Chaos Sports Inc. erwarb Rocky Mountain Bicycles und erweiterte damit sein Premium-Outdoor-Portfolio und nutzte Rockys nationales Händlernetz für die Einführung elektrischer Produkte.

Umfang des Berichts über den kanadischen E-Bike-Markt

Der Bericht über den kanadischen E-Bike-Markt ist segmentiert nach Antriebsart (pedalunterstützt, Speed-Pedelec und drosselunterstützt), Anwendung (Fracht/Nutzung, Stadt/Urban und Trekking/Mountainbike), Batterie (Bleisäure, Lithium-Ionen und andere), Motorposition (Nabenmotor und Mittelmotor), Antriebssystem (Kette und Riemen), Motorleistung (<250 W bis >600 W), Preissegment (bis zu 1.000 USD bis über 6.000 USD), Vertriebskanal (online und offline) und Endnutzung (kommerziell, privat, institutionell und andere). Die Marktprognosen in Wert (USD) und Volumen (Einheiten).

| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Fracht/Nutzung |

| Stadt/Urban |

| Trekking/Mountainbike |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Mehr als 600 W |

| Bis zu 1.000 USD |

| 1.001–1.499 USD |

| 1.500–2.499 USD |

| 2.500–3.499 USD |

| 3.500–5.999 USD |

| Über 6.000 USD |

| Online | |

| Offline | Spezialisierte E-Bike-Händler |

| Traditionelle Fahrradgeschäfte | |

| Kaufhäuser und Sportartikelketten |

| Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Privat- und Familiennutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Fracht/Nutzung | |

| Stadt/Urban | ||

| Trekking/Mountainbike | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Mehr als 600 W | ||

| Nach Preissegment | Bis zu 1.000 USD | |

| 1.001–1.499 USD | ||

| 1.500–2.499 USD | ||

| 2.500–3.499 USD | ||

| 3.500–5.999 USD | ||

| Über 6.000 USD | ||

| Nach Vertriebskanal | Online | |

| Offline | Spezialisierte E-Bike-Händler | |

| Traditionelle Fahrradgeschäfte | ||

| Kaufhäuser und Sportartikelketten | ||

| Nach Endnutzung | Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Privat- und Familiennutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählende E-Bikes umfassen Stadt-/Urban-, Trekking- und Fracht-/Nutzungs-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-Bikes, Mountainbikes, Faltfahrräder, Fatbikes und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählende E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Kategorie der Pedalunterstützung oder Pedelec bezieht sich auf Elektrofahrräder, die durch ein Drehmomentunterstützungssystem begrenzte Motorunterstützung bieten und keinen Gashebel zur Geschwindigkeitsvariation haben. Die Motorleistung wird beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit einem Drosselunterstützungsgriff ausgestattet, der am Lenker installiert ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch direktes Drehen des Gashebels ohne Treten gesteuert werden. Die Drosselantwort liefert direkt Strom an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards und -funktionen konzipiert und sollen innerhalb der Stadt und in städtischen Gebieten betrieben werden. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und auf schwierigen Bergstraßen verwendet werden können. |

| Fracht/Nutzung | Die E-Cargo- oder Nutzungs-E-Bikes sind darauf ausgelegt, verschiedene Arten von Fracht und Paketen über kürzere Distanzen, wie z. B. innerhalb städtischer Gebiete, zu transportieren. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, um Pakete und Sendungen zu sehr niedrigen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezieht sich auf eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Geschäftskunden (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Letzte-Meile-Flottenoperatoren und Unternehmensflottenoperatoren wird in dieser Kategorie berücksichtigt. |

| Endverbraucher (B2C) | Der Verkauf von Elektrorollern und Motorrädern an Direktverbraucher wird in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Docklose E-Bikes | Elektrofahrräder mit Selbstverriegelungsmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Diese Transportmittel umfassen Fahrräder, E-Roller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel fünf Meilen oder weniger, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dies sind langsame (in der Regel weniger als 25 km/h) leichte Fahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepaketpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepaketpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen