Tamanho e Participação do Mercado de Assentos para Ônibus

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos para Ônibus por Mordor Intelligence

O tamanho do Mercado de Assentos para Ônibus deve crescer de USD 14,93 bilhões em 2025 para USD 15,74 bilhões em 2026 e está previsto para atingir USD 20,49 bilhões até 2031 a um CAGR de 5,42% no período 2026-2031. Mandatos de eletrificação, investimentos em trânsito de cidades inteligentes e crescentes expectativas de conforto dos passageiros estão reformulando as especificações em aplicações de trânsito, coach e escolar, tornando as estruturas leves e os acessórios modulares elementos centrais nos roteiros de produtos. Os operadores estão implantando progressivamente frotas de ônibus elétricos que exigem soluções de assentos de menor massa para preservar a autonomia das baterias. Ao mesmo tempo, as autoridades de megacidades alocam orçamentos de capital maiores para interiores premium que atraem passageiros para longe dos serviços de transporte por aplicativo.

Principais Conclusões do Relatório

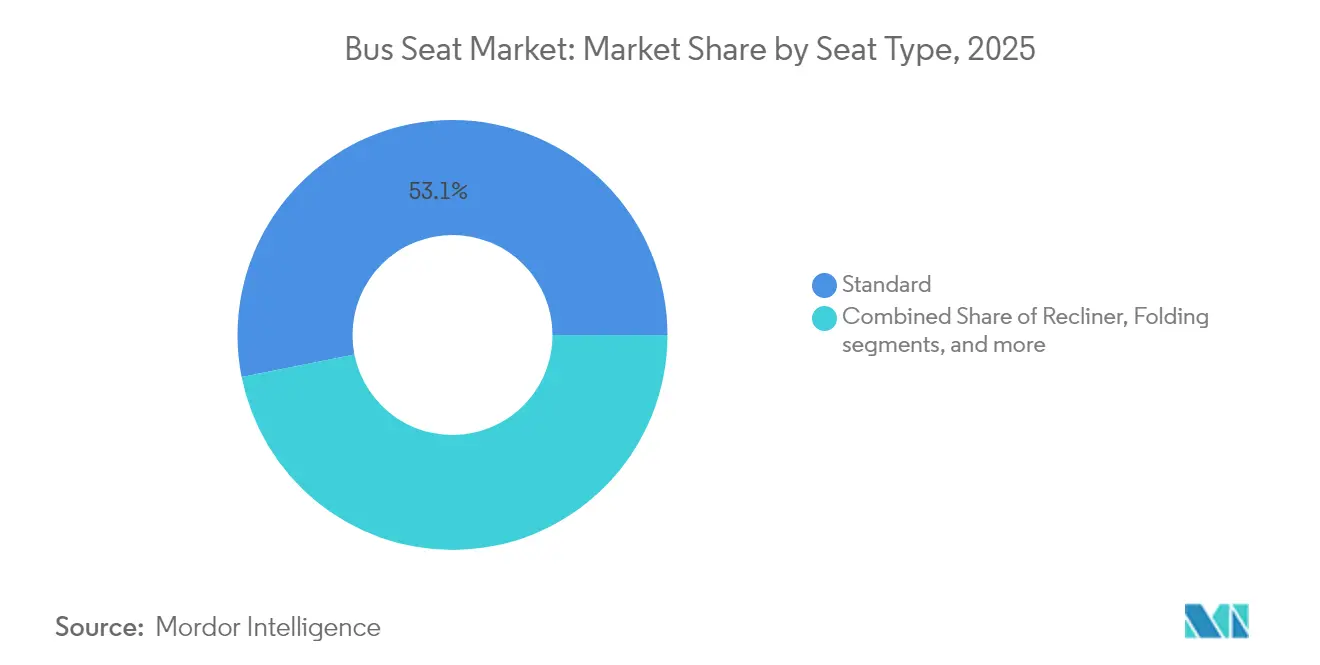

- Por tipo de assento, os assentos padrão detinham 53,12% da participação do mercado de assentos para ônibus em 2025, enquanto os assentos reclinávies devem crescer a um CAGR de 8,78% até 2031.

- Por componente, as peças de estrutura responderam por 48,05% da receita em 2025; acessórios inteligentes e sensores representam o crescimento mais rápido, com um CAGR de 11,08%.

- Por tipo de ônibus, os ônibus de trânsito/cidade detinham a maior posição com 50,63% da participação do mercado de assentos para ônibus em 2025, enquanto os ônibus de trânsito elétrico devem registrar o CAGR mais rápido de 12,28% até 2031.

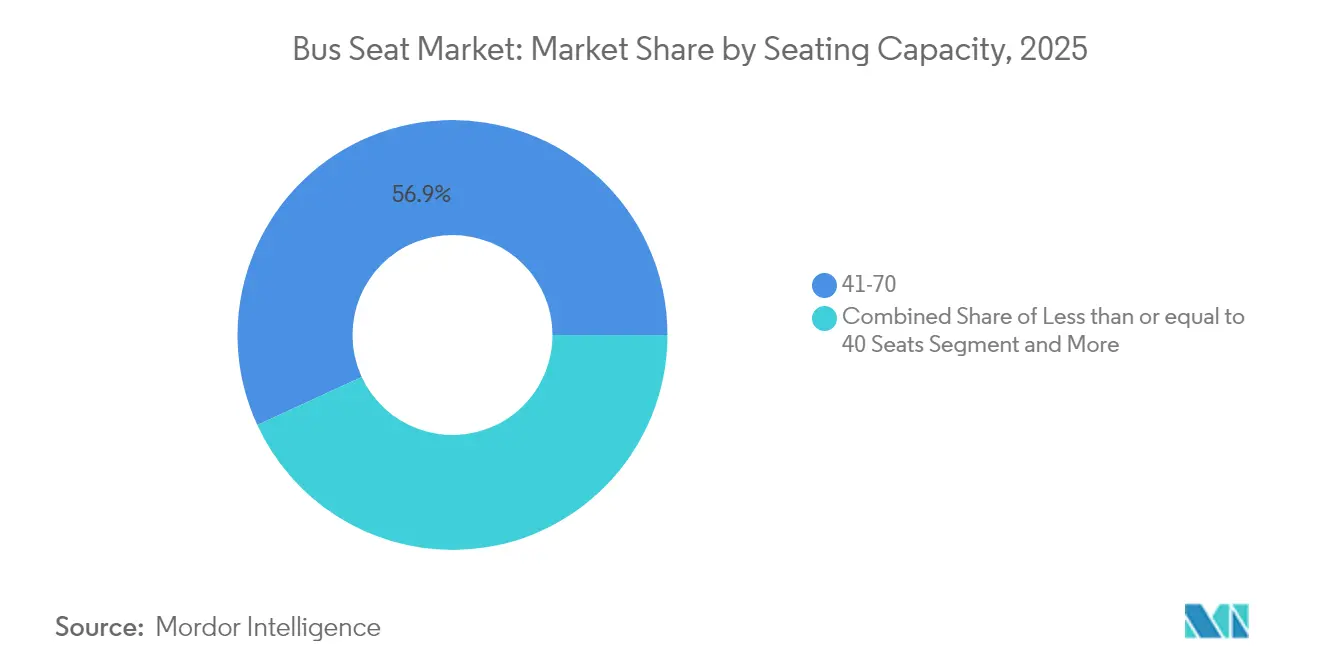

- Por capacidade de assentos, o segmento de 41 a 70 capturou 56,88% do tamanho do mercado de assentos para ônibus em 2025 e está avançando a um CAGR de 14,34% até 2031.

- Por uso final, a montagem OEM controlou 75,64% das instalações em 2025; o mercado de pós-venda está se expandindo a um CAGR de 10,45% até 2031.

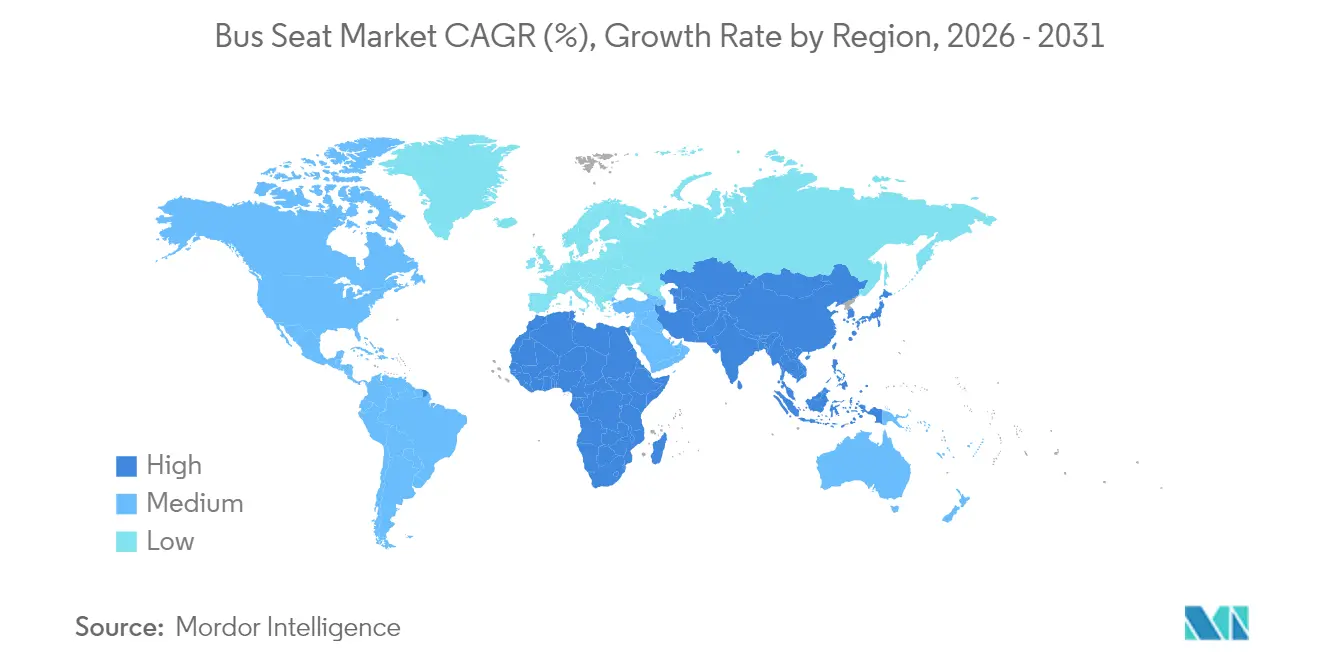

- Por geografia, a Ásia-Pacífico liderou com 41,92% de participação na receita em 2025; a África deve registrar o CAGR mais rápido de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Assentos para Ônibus

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na aquisição de ônibus elétricos e ônibus escolares elétricos | +1.2% | Global, com APAC e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Aumento do CAPEX em transporte público | +0.9% | Núcleo APAC, com expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Normas mais rígidas de segurança de assentos e retardância ao fogo | +0.7% | Europa e América do Norte, com expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Atualizações de especificações OEM orientadas ao conforto | +0.8% | Global, segmentos premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Monetização de ocupação habilitada por IA | +0.6% | América do Norte e UE, programas-piloto na APAC | Médio prazo (2 a 4 anos) |

| Estruturas metálicas leves impressas em 3D | +0.4% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Aquisições de Ônibus Elétricos e Ônibus Escolares Elétricos

A implantação de ônibus elétricos está redefinindo os orçamentos de peso, impulsionando projetos de assentos que reduzem cada quilograma para preservar a autonomia das baterias. Os segmentos de capacidade variam: ônibus com menos de 40 assentos crescem a um CAGR robusto, enquanto os de 41 a 70 assentos se expandem a um CAGR de 14,91%. A Blue Bird relatou que os ônibus escolares elétricos agora geram quase um décimo da receita e apresentam preços médios de transação acima de USD 300.000, o triplo de um equivalente a diesel.

Aumento do CAPEX em Transporte Público em Megacidades

O congestionamento urbano e as metas de qualidade do ar impulsionam os planejadores de megacidades a aumentar o CAPEX para frotas de ônibus com interiores premium. A Ásia-Pacífico continua sendo o motor de crescimento, com o mercado regional de assentos para ônibus projetado para registrar um CAGR de 8,33% entre 2025 e 2030, auxiliado pela China, Índia e Sudeste Asiático. As autoridades especificam rotineiramente carregamento USB, ventilação de controle climático e almofadas ergonômicas para reter passageiros. A faixa de capacidade de 41 a 70 domina porque equilibra fluxo e manobrabilidade em vias congestionadas. As entregas de ônibus urbanos na América do Norte atingiram 4.349 unidades em 2023, um aumento de 7% em relação ao ano anterior comparado a 2022.

Mandatos Mais Rígidos de Segurança de Assentos e Retardância ao Fogo

A Comissão Econômica das Nações Unidas para a Europa reforçou as regras de resistência e ancoragem de assentos no Regulamento nº 17 e introduziu novas disposições de segurança infantil, apertando os cronogramas de conformidade dos OEMs. A legislação de retardância ao fogo estimula a pesquisa e desenvolvimento em espumas de base biológica, como o TrimVisible Bio da Woodbridge, que incorpora carbono biogênico enquanto atende aos testes de inflamabilidade.[1]Woodbridge Group, "Woodbridge lança espuma de assento TrimVisible Bio," woodbridgegroup.com Fornecedores com instalações de teste certificadas aceleram os ciclos de atualização de produtos, conquistando participação quando fabricantes regionais têm dificuldade em financiar a recertificação.

Atualizações de Especificações OEM Orientadas ao Conforto

Os operadores recorrem aos recursos de conforto como alavanca competitiva contra o transporte por aplicativo. Os assentos reclinávies já registram um CAGR de 8,95%, apoiados por inovações como o modelo de reclinação total de 77 graus da Toyota Boshoku, que combina funções de massagem, aquecimento e ventilação, lançado em setembro de 2023.[2]Toyota Boshoku Corporation, "Apresentação de Resultados do Exercício Fiscal 2024," toyota-boshoku.com Os acessórios inteligentes crescem ainda mais rapidamente, incorporando sensores que alimentam análises de ocupação e controles de climatização personalizados. Os designs modulares permitem que as agências de trânsito retrofitem frotas mais antigas sem substituições completas de assentos, apoiando o aumento do mercado de pós-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço e do poliuretano | -0.8% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Altos custos de ferramental | -0.6% | Global, com impacto particular em segmentos especializados | Médio prazo (2 a 4 anos) |

| Atrasos na conformidade com o UNECE R80 para testes de colisão | -0.4% | Mercados emergentes na APAC, África e América do Sul | Médio prazo (2 a 4 anos) |

| Futuras normas de emissão de microplásticos | -0.3% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Poliuretano

A instabilidade dos preços das matérias-primas está comprimindo as margens e forçando os fabricantes a implementar estratégias de precificação dinâmica que sobrecarregam os contratos de longo prazo com os OEMs. Os picos de preço do poliuretano repercutem no segmento de estofamento, pressionando os fornecedores a fazer hedge ou substituir por compostos reciclados e de base biológica. Os players verticalmente integrados isolam os lucros por meio de contratos de longo prazo, enquanto as pequenas empresas enfrentam pressão no fluxo de caixa que pode acelerar a consolidação.

Altos Custos de Ferramental para Variantes de Baixo Volume

Os assentos personalizados para nichos de segurança infantil ou paratransporte incorrem em altos custos de ferramental que raramente se amortizam em volumes reduzidos. Os fabricantes respondem com subestruturas modulares e suportes impressos em 3D que reduzem os prazos de ferramental, embora a economia unitária continue desafiadora. Os novos entrantes no mercado devem licenciar plataformas existentes ou limitar seus portfólios a modelos de trânsito de alto volume para manter a rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Assento: Os reclinávies sustentam o impulso premium

Os assentos padrão controlaram 53,12% do mercado de assentos para ônibus em 2025, ancorados por operadores urbanos sensíveis ao custo. Os reclinávies detinham uma participação considerável e estão previstos para um crescimento exponencial com um CAGR de 8,78%, transformando os serviços intermunicipais e de trânsito de maior padrão. Os assentos dobráveis atendem a operações de shuttle flexíveis, enquanto os designs para motorista/operador incluem recursos de suspensão e ajuste que elevam o valor unitário. Os assentos infantis integrados permanecem um nicho, mas ganham impulso regulatório com as normas da UNECE. A mudança para o premium eleva os preços médios de venda e amplifica o tamanho do mercado de assentos para ônibus para as ofertas reclinávies, particularmente em corredores onde companhias aéreas e transporte por aplicativo competem por passageiros. Os fornecedores que investem em mecanismos de reclinação total e sistemas de massagem desfrutam de poder de precificação e maior alinhamento com as estratégias de diferenciação dos OEMs.

O setor de assentos para ônibus deve cumprir testes crescentes de resistência a colisões, de modo que as estruturas reclinávies agora combinam aço de alta resistência e alumínio para atender ao UNECE R80 enquanto permanecem dentro dos limites de massa. Os OEMs promovem layouts que misturam fileiras padrão e premium, permitindo que as agências vendam níveis de conforto superiores sem redesenhar as plantas baixas.

Por Componente: Acessórios inteligentes aceleram a inovação

Os conjuntos de estrutura responderam por 48,05% da receita de 2025 porque todo assento começa com uma estrutura rígida, enquanto os acessórios inteligentes e sensores representam o crescimento mais rápido, com um CAGR de 11,08% até 2031. Os sistemas automáticos de contagem de passageiros alcançam mais de 98% de precisão, permitindo que as agências ajustem os intervalos para maior rendimento tarifário. Essa funcionalidade rica em dados permite que os fornecedores agrupem assinaturas de análise, criando receita recorrente além do hardware físico e expandindo o mercado de assentos para ônibus.

Os suportes de titânio ou alumínio impressos em 3D reduzem até 350 kg de um ônibus de 50 assentos, estendendo a autonomia elétrica sem comprometer os padrões de colisão da UNECE. Os fornecedores de estruturas colaboram com empresas de manufatura aditiva para fundir estruturas em treliça que fornecem rigidez apenas onde necessário, reduzindo a tonelagem de matéria-prima e as pegadas de carbono. Os fabricantes de estofamento adicionam revestimentos antimicrobianos e têxteis recicláveis para cumprir as futuras normas europeias de microplásticos.

Por Tipo de Ônibus: O trânsito elétrico eleva os níveis de especificação

Os ônibus de trânsito representaram 50,63% da receita em 2025; a eletrificação está elevando tanto a demanda quanto a sofisticação técnica dentro desse segmento. Os coaches detinham mais de dois quintos da participação, enfatizando almofadas reclinávies e apoios de braço extra-largos que comandam tarifas premium. Os ônibus escolares estavam posicionados para crescer a um CAGR de 11,64%, mas superaram o mercado geral de assentos para ônibus, que está projetado para crescer a um CAGR robusto, sustentado por incentivos federais que financiam atualizações de frotas elétricas em mais de 1.500 distritos nos EUA. Os modelos elétricos obtêm orçamentos de assentos mais elevados porque estruturas mais leves se traduzem diretamente em maior autonomia das baterias.

Os formatos de shuttle priorizam layouts dobráveis e de liberação rápida que convertem o espaço de passageiros para bagagem ou cadeiras de rodas. Os fornecedores que padronizam trilhos de montagem em todos os tipos de ônibus simplificam a integração com os OEMs e reduzem os tempos de inatividade para retrofit.

Por Capacidade de Assentos: Ônibus de capacidade média dominam o crescimento

A faixa de 41 a 70 assentos controlou 56,88% da receita de 2025 e está crescendo a um CAGR de 14,34%, confirmando que os ônibus de médio porte se adequam à densidade urbana sem as penalidades de manobrabilidade dos articulados gigantes. Essa faixa também ancora o maior tamanho do mercado de assentos para ônibus, criando vantagens de escala para fornecedores focados em estruturas modulares. Os ônibus com 40 assentos ou menos favorecem funções rurais e de shuttle. A faixa acima de 70 inclui principalmente corredores de trânsito rápido por ônibus, onde a robustez dos assentos supera os extras de conforto.

Os modelos elétricos de capacidade média aparecem nos pipelines de aquisição da Austrália e da Coreia do Sul, elevando ainda mais os volumes de assentos nas faixas de 31 a 40 e de 41 a 70. Os fornecedores que certificam layouts de assentos em múltiplos chassis encurtam os ciclos de lançamento dos OEMs, garantindo contratos de fornecimento mais longos.

Por Uso Final: O crescimento do mercado de pós-venda supera os volumes OEM

As instalações OEM responderam por 75,64% das remessas em 2025 porque a montagem de fábrica garante a compatibilidade assento-piso e preserva a cobertura de garantia do veículo completo. O mercado de pós-venda, em contrapartida, detinha mais de dois quintos dos volumes, mas está se expandindo a um CAGR de 10,45% até 2031, à medida que os operadores adiam a compra de novos ônibus e, em vez disso, modernizam as frotas existentes.

Os programas de reforma ilustram a tendência. A Volvo oferece reformas completas que renovam interiores, exteriores e assentos enquanto mantêm as certificações de segurança. O aumento na atividade de retrofit está ampliando a participação do mercado de assentos para ônibus para instaladores especializados e distribuidores de peças, especialmente em regiões onde as restrições orçamentárias atrasam os ciclos de substituição de frotas.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de assentos para ônibus com 41,92% de participação em 2025 e está posicionada para registrar um CAGR considerável, impulsionada pela Missão Cidades Inteligentes da Índia, pela contínua urbanização chinesa e pela rápida eletrificação de frotas no Sudeste Asiático. As vendas de ônibus elétricos chineses esfriaram desde 2017, mas a base de produção continua sendo fundamental, conferindo aos fornecedores de assentos escala e alavancagem para exportação. As pesquisas com passageiros do Japão mostram que mais de 80% dos residentes utilizam ônibus, principalmente em trajetos curtos, levando os operadores a focar em melhorias de conforto em vez de adições de capacidade. Estruturas regulatórias diversas — desde o AIS-052 da Índia até os padrões GB da China — recompensam os fabricantes de assentos com portfólios de certificação para múltiplos padrões.

A Europa detinha mais de dois quintos da participação em 2025, à medida que as renovações de frotas convergem com os mandatos de emissão zero. As rígidas normas UNECE R80 e de retardância ao fogo impõem custos de teste que dificultam a entrada de concorrentes de baixo custo, criando um clima premium para fornecedores estabelecidos. Os subsídios governamentais visam tecnologias de baixo carbono, incentivando as agências a especificar estruturas mais leves e têxteis reciclados. A América do Norte seguiu de perto, impulsionada pela Lei de Investimento em Infraestrutura e Empregos dos EUA e pelo Fundo de Trânsito de Emissão Zero do Canadá. As alocações para ônibus escolares elétricos fornecem volumes constantes de assentos que enfatizam sistemas de retenção infantil e estruturas otimizadas em peso.

A África cresce a um CAGR de 7,18% à medida que cidades como Lagos e Nairóbi investem em corredores de trânsito rápido por ônibus, embora os orçamentos ainda priorizem o custo em detrimento dos recursos premium. Os programas de montagem local na África do Sul e no Egito criam demanda por assentos padronizados e de fácil abastecimento. O Brasil, na América do Sul, possui uma robusta indústria de chassis que oferece vantagens de fornecimento regional. A volatilidade econômica mantém os operadores sensíveis ao preço, de modo que os fornecedores vencem licitações com assentos padrão duráveis que atendem às normas de colisão da UNECE a custo competitivo.

Cenário Competitivo

O mercado de assentos para ônibus apresenta fragmentação moderada. Zhengzhou Yutong, Daimler, Xiamen King Long, Volkswagen, Marcopolo e Toyota, coletivamente, comandam cerca de 40% das vendas globais de ônibus, o que orienta as estratégias dos fornecedores de assentos para a consolidação de escala ou a especialização em tecnologia de nicho. A Toyota Boshoku produziu 8,57 milhões de assentos de veículos no exercício fiscal de 2024, um aumento de 9,4% em relação ao ano anterior, ilustrando a produção necessária para atender aos OEMs em todo o mundo.

A diferenciação de produtos gira em torno de leveza, sustentabilidade e recursos conectados. A FORVIA apresentou uma família de assentos para veículos comerciais que reduz as emissões de CO₂ ao longo do ciclo de vida em até 40% em relação aos produtos de referência, alinhando-se com as metas de Escopo 3 dos OEMs. A Lear introduziu a tecnologia ComfortMax, que aquece ou resfria 40% mais rápido e reduz pela metade a contagem de componentes, diminuindo a massa e o tempo de montagem. Os fabricantes de assentos também exploram plataformas de monetização de ocupação habilitadas por IA que transformam o hardware em serviços de dados, criando fluxos de receita mais estáveis.

Os fornecedores de médio porte protegem-se do risco de commodities integrando verticalmente a moldagem de espuma ou a estampagem de metal a montante, garantindo o controle sobre os principais impulsionadores de custo. Outros se voltam para kits de retrofit que atualizam frotas envelhecidas com portas USB, estofamento antimicrobiano e luzes de status do cinto de segurança, capturando o crescimento do mercado de pós-venda sem concorrência direta com os gigantes vinculados aos OEMs. A iminente diretiva europeia sobre microplásticos em espumas de assentos adiciona urgência aos pipelines de pesquisa de base biológica, potencialmente reformulando as hierarquias de fornecedores à medida que os novos materiais atingem escala.

Líderes do Setor de Assentos para Ônibus

Toyota Boshoku Corporation

Grammer AG

Commercial Vehicle Group Inc.

Franz Kiel GmbH

Freedman Seating Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Freedman Seating investiu USD 4 milhões para modernizar sua instalação em Chicago, instalando novas linhas de produção para aumentar a capacidade.

- Janeiro de 2025: A Lear Corporation começou a implantar a tecnologia de Assento ComfortMax nas plataformas da General Motors, proporcionando resposta térmica até 40% mais rápida e redução de 50% na contagem de peças.

- Setembro de 2024: A Grammer AG apresentou o novo assento de passageiro REGIO na InnoTrans, com foco em materiais sustentáveis e estilo modular para frotas de trens regionais e ônibus.

Escopo do Relatório do Mercado Global de Assentos para Ônibus

Em geral, o ônibus é um veículo longo com muitos assentos. O número de assentos difere por tipo de ônibus e a faixa de assentos para ônibus varia de 15 a mais de 50 assentos, dependendo da capacidade e da estrutura do ônibus. O relatório sobre o mercado de assentos para ônibus abrange as últimas tendências e desenvolvimentos tecnológicos no mercado, juntamente com as participações de mercado dos principais fabricantes de assentos para ônibus em todo o mundo.

O relatório é segmentado por tipo de assento, tipo de ônibus, tipo de componente e geografia. Por Tipo de Assento, o mercado é segmentado em Padrão e Reclinável. Por Tipo de Componente, o mercado é segmentado em Estrutura e Estofamento.

Por Tipo de Ônibus, o mercado é segmentado em Ônibus de Trânsito, Ônibus Escolar e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD bilhões).

| Padrão |

| Reclinável |

| Dobrável |

| Motorista/Operador |

| Infantil Integrado |

| Estrutura (Aço, Al e Mg) |

| Estofamento (Tecido, Vinil e Couro) |

| Acessórios (Apoio de Braço, Cinto de Segurança, Acabamento e Sensores) |

| Trânsito / Cidade |

| Coach / Intermunicipal |

| Escolar |

| Shuttle e Outros |

| Menor ou igual a 40 Assentos |

| 41 a 70 Assentos |

| Mais de 70 Assentos |

| Montagem OEM |

| Pós-venda / Retrofit |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Assento | Padrão | |

| Reclinável | ||

| Dobrável | ||

| Motorista/Operador | ||

| Infantil Integrado | ||

| Por Componente | Estrutura (Aço, Al e Mg) | |

| Estofamento (Tecido, Vinil e Couro) | ||

| Acessórios (Apoio de Braço, Cinto de Segurança, Acabamento e Sensores) | ||

| Por Tipo de Ônibus | Trânsito / Cidade | |

| Coach / Intermunicipal | ||

| Escolar | ||

| Shuttle e Outros | ||

| Por Capacidade de Assentos | Menor ou igual a 40 Assentos | |

| 41 a 70 Assentos | ||

| Mais de 70 Assentos | ||

| Por Uso Final | Montagem OEM | |

| Pós-venda / Retrofit | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de assentos para ônibus?

O Mercado de Assentos para Ônibus está em USD 15,74 bilhões em 2026 e está projetado para atingir quase USD 20,49 bilhões até 2031.

Qual região domina o mercado de assentos para ônibus?

A Ásia-Pacífico lidera com 41,92% de participação na receita em 2025, impulsionada por investimentos em larga escala em transporte público e capacidade de fabricação de ônibus elétricos.

Por que os assentos reclinávies estão crescendo tão rapidamente?

Os operadores adotam assentos reclinávies para diferenciar os serviços com conforto premium, impulsionando um CAGR de 8,78% até 2031, à medida que o trânsito intermunicipal e de maior padrão compete com o transporte por aplicativo e as companhias aéreas.

Como a eletrificação influencia o design dos assentos?

Os ônibus elétricos precisam de assentos mais leves para preservar a autonomia das baterias, levando os fornecedores a adotar estruturas de alumínio, magnésio e fibra de carbono e acessórios com eficiência de peso.

O que impulsiona a demanda do mercado de pós-venda no mercado de assentos para ônibus?

O envelhecimento das frotas e os atrasos nas aquisições levam os operadores a reformar os ônibus existentes, conferindo ao segmento de retrofit um CAGR de 10,45% até 2031.

Como as regulamentações estão afetando os materiais dos assentos?

Normas mais rígidas de retardância ao fogo e de microplásticos na Europa e na América do Norte estimulam a inovação em espumas de base biológica e tecidos recicláveis, favorecendo fornecedores com pesquisa e desenvolvimento avançados.

Página atualizada pela última vez em: