Größe und Marktanteil des bulgarischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

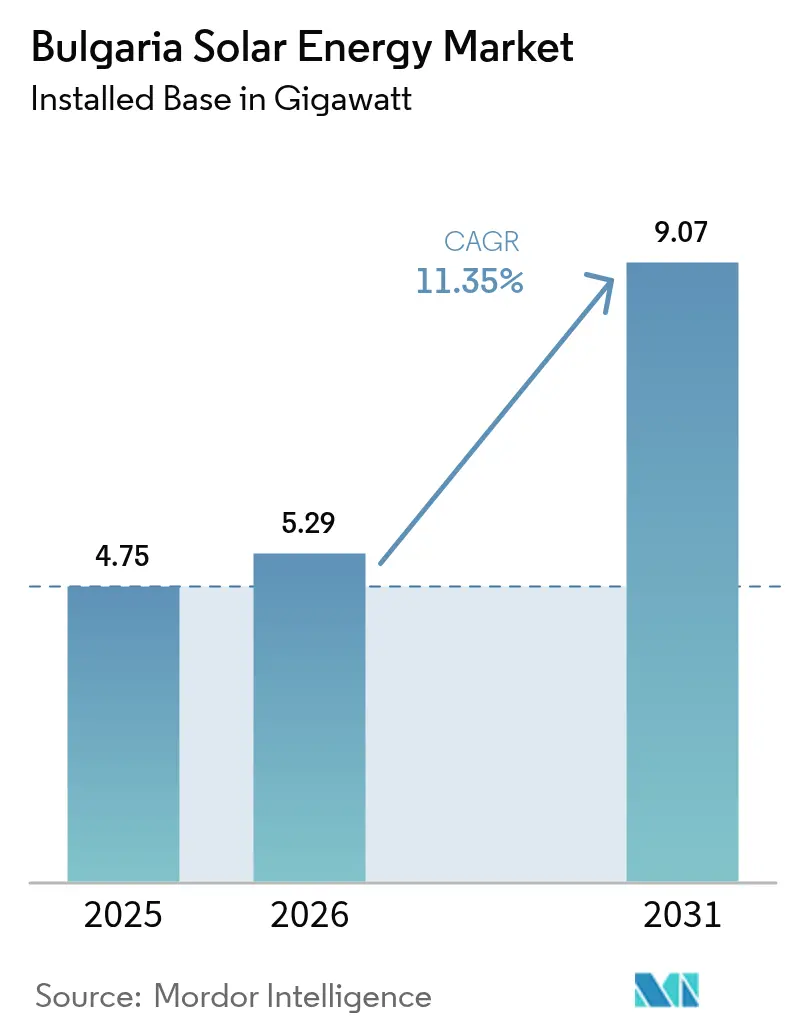

| Marktgröße im Basisjahr (2025) | 4.75 Gigawatt |

| Marktvolumen (2026) | 5.29 Gigawatt |

| Marktvolumen (2031) | 9.07 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.35% CAGR |

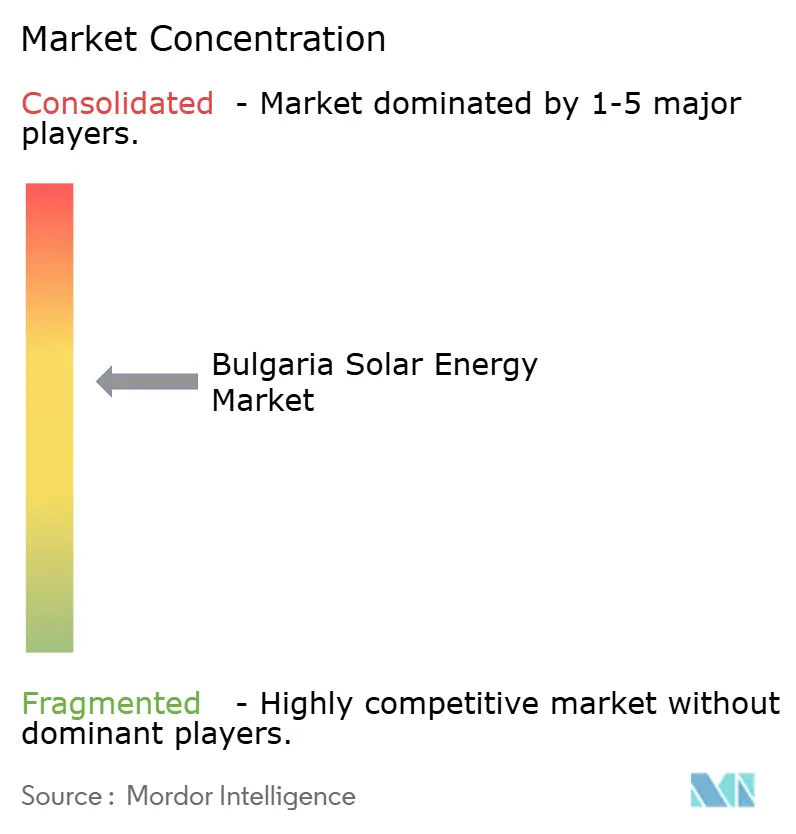

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bulgarischen Solarenergie-Marktes von Mordor Intelligence

Die Größe des bulgarischen Solarenergie-Marktes wird im Jahr 2026 auf 5,29 Gigawatt geschätzt, ausgehend von einem Wert von 4,75 Gigawatt im Jahr 2025, mit Prognosen für 2031 von 9,07 Gigawatt, was einem Wachstum von 11,35 % CAGR über den Zeitraum 2026-2031 entspricht.

Das Wachstum ist verankert im Ausstieg des Landes aus der Kohle, verstärkt durch die Auktion vom November 2024, bei der 3 GW neue Solarrechte vergeben wurden - was die installierte Basis in einer einzigen Runde nahezu verdoppelte. Sinkende Modulpreise, Rekordhöhen bei den Haushaltsstromtarifen und der Aufstieg von Unternehmens-Stromabnahmeverträgen (PPAs) treiben die Solarenergie von einem ergänzenden Brennstoff zur Grundlage des bulgarischen Post-Kohle-Stromnetzes.[1]Fraunhofer ISE, "PV-Preis-Monitor Q4 2024", fraunhofer.de Der Wettbewerb verschärft sich, da internationale Lieferanten auf den Preis setzen, während inländische EPC-Unternehmen ihr lokales Genehmigungswissen nutzen, um Bauaufträge zu sichern. Netzüberlastung und ein Mangel an zertifizierten Installateuren bleiben Gegenwind, dennoch dämpfen Hybridparks, die Photovoltaik mit Speicher kombinieren, sowie ein schnell wachsendes Dachsegment diese Risiken.

Wichtigste Erkenntnisse des Berichts

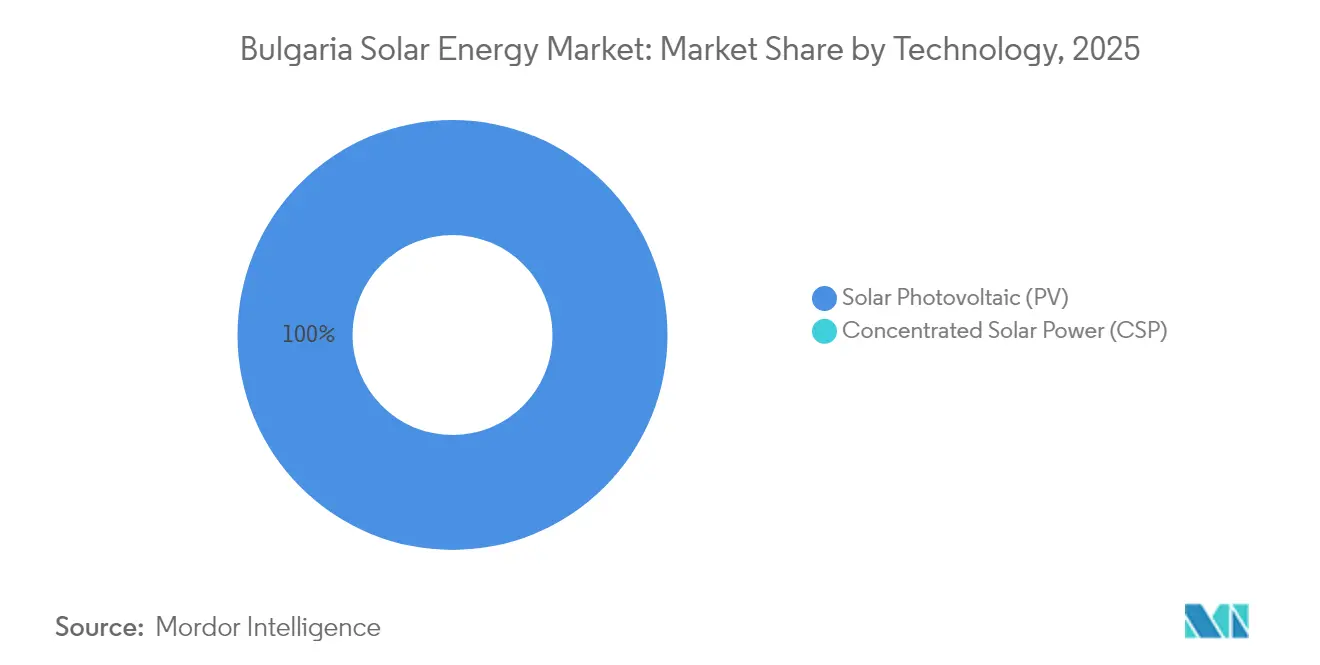

- Nach Technologie erfasste Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am bulgarischen Solarenergie-Markt und soll bis 2031 mit einer CAGR von 11,38 % wachsen.

- Nach Netztyp entfielen im Jahr 2025 94,65 % der Kapazität auf netzgekoppelte Systeme, während dasselbe Segment bis 2031 mit einer CAGR von 11,76 % wachsen soll.

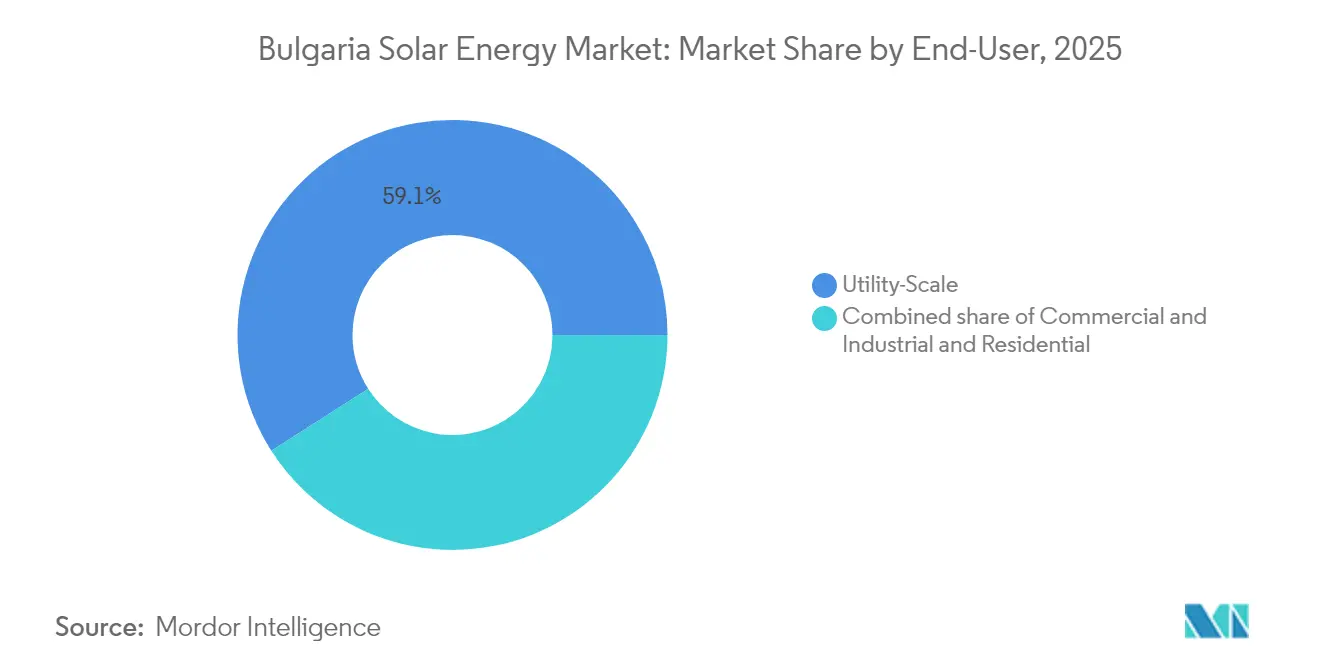

- Nach Endverbraucher hielten Anlagen im Versorgungsmaßstab im Jahr 2025 59,05 % der installierten Kapazität, während das Wohnsegment mit einer CAGR von 14,25 % bis 2031 das schnellste Wachstum verzeichnen soll.

- Nach Geografie trugen die südlichen und östlichen Provinzen - Burgas, Stara Zagora, Plovdiv und Haskovo - im Jahr 2025 rund 64,25 % der installierten Kapazität bei und werden ihre Führungsposition mit einer zweistelligen CAGR bis 2031 behaupten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des bulgarischen Solarenergie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| EU-Grüner Deal und NECP-gebundene Beschaffungspipeline | +3.2% | National, Schwerpunkt Süd und Ost | Mittelfristig (2-4 Jahre) |

| Unternehmens-PPAs von Rechenzentren und der Schwerindustrie | +1.8% | National, früh in Sofia und Burgas | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) von Mono-PERC- und TOPCon-Modulen | +2.5% | National | Kurzfristig (≤ 2 Jahre) |

| Netzgebundene Hybridparks mit Kombination aus Photovoltaik und Batteriespeichern | +1.4% | Süd- und Ostbulgarien | Mittelfristig (2-4 Jahre) |

| Agri-Photovoltaik-Pilotprojekte im Getreidegürtel | +0.9% | Nord- und Zentralbulgarien | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Überschussstrom über IBEX | +1.3% | National, grenzüberschreitend nach Griechenland und Rumänien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Grüner Deal und NECP-gebundene Beschaffungspipeline

Bulgariens Nationaler Energie- und Klimaplan schreibt einen Anteil erneuerbarer Energien von 27 % bis 2030 vor und erfordert etwa 5 GW an neuer Solarkapazität über das Niveau von 2024 hinaus. Die Auktion vom November 2024 vergab 3 GW an Solarrechten zu EUR 55/MWh - 30 % unter dem früheren Einspeisetarif - was die Kostenführerschaft der Solarenergie beweist und die Beschaffung von administrativ festgelegten Tarifen auf wettbewerbliche Ausschreibungen umstellt. Multilaterale Kreditgeber haben reagiert: IFC und Raiffeisen Bank International schlossen im Oktober 2024 EUR 90 Millionen non-recourse-Fremdkapital für den 225-MW-Park St. George ab, was das Vertrauen in ausschreibungsgestützte Pipelines unterstreicht.[2]IFC, "IFC finanziert den Solarpark St. George", ifc.org Die Gewinner müssen nun innerhalb von 18 Monaten Netzkapazität sichern oder Bieterbürgschaften verwirken, was Entwickler mit integrierten Grundstücks- und EPC-Teams begünstigt ESO.BG. Dieser Rahmen verkürzt Projektzeitpläne und beschleunigt die Inbetriebnahme, was den bulgarischen Solarenergie-Markt direkt ankurbelt.

Unternehmens-PPAs von Rechenzentren und der Schwerindustrie

Rezolv Energy unterzeichnete 2024 Bulgariens ersten virtuellen Stromabnahmevertrag (PPA), der 110 GWh pro Jahr für die Ardagh Group über 12 Jahre abdeckt und Preise von rund EUR 0,11/kWh festschreibt - 20 % unter den durchschnittlichen Industrietarifen. Hohe Tarife von durchschnittlich EUR 0,14/kWh im Jahr 2024 machen PPAs zu einer unmittelbaren Absicherung für energieintensive Unternehmen. Aurubis Bulgaria hat bis 2027 BGN 800 Millionen bereitgestellt, um 41 MWp an eigenen Photovoltaikanlagen zu errichten und die Netzbezüge um 15 % zu senken. Rechenzentrum-Betreiber, die Standorte in Sofia und Burgas planen, benötigen bis 2025 gemäß Unternehmensrichtlinien eine stündliche 100-prozentige Deckung durch erneuerbare Energien, und die 15-Minuten-Abrechnung von IBEX unterstützt nun die granulare Zertifikatsverfolgung IBEX.BG. Diese Unternehmensverträge sorgen für langfristige Cashflows, senken die Finanzierungskosten und vertiefen den bulgarischen Solarenergie-Markt.

Sinkende Stromgestehungskosten (LCOE) von Mono-PERC- und TOPCon-Modulen

Die Spotpreise für PERC fielen Ende 2024 auf EUR 0,10/W und für TOPCon auf EUR 0,115/W - ein Rückgang von mehr als 40 % im Jahresvergleich, da die chinesische n-Typ-Kapazität auf 70 % der weltweiten Produktion anstieg. Der Wirkungsgrad von TOPCon mit 24 % senkt die Balance-of-System-Kosten im Vergleich zu PERC um etwa 8 %, was einen entscheidenden Vorteil für flächenbeschränkte Standorte in Substationsnähe darstellt. Der St.-George-Park von Rezolv Energy verwendete bifaziale TOPCon-Module und steigerte den Ertrag um 12 % auf reflektivem Kiesuntergrund. Kreditgeber wenden nun einen Technologie-Obsoleszenz-Abschlag von 15 % auf PERC-basierte Projekte an, die nach 2026 geplant sind, was Entwickler in Richtung TOPCon und Heteroübergang drängt. Smart Solar Technologies errichtet eine BGN-240-Millionen-Fabrik zur Versorgung mit 900 MW TOPCon-Modulen jährlich ab 2026, was die Wertschöpfungskette lokalisiert und den bulgarischen Solarenergie-Markt stärkt.

Netzgebundene \"Hybridparks\"mit Kombination aus Photovoltaik und Batteriespeichern

Die Ausschreibung von ESO im April 2025 vergab 9,7 GWh Speicher an 82 Projekte - das Vierfache der angebotenen Kapazität -, was Speicher als bevorzugte Absicherung gegen Abregelung bestätigt. Das 25-MW/55-MWh-System Razlog von Renalfa, das im Juni 2024 in Betrieb genommen wurde, erzielt aus der Frequenzregelung rund EUR 120.000 pro MW jährlich - das Doppelte der reinen Arbitrageeinnahmen. SUNOTEC sicherte sich im September 2025 EUR 115 Millionen für ein 115-MW-Photovoltaik- plus 763-MWh-Batteriespeicherprojekt mit einer Entladedauer von 6,6 Stunden, das sowohl auf Energie- als auch auf Kapazitätsmärkte ausgerichtet ist.[3]IFC, "IFC finanziert den Solarpark St. George", ifc.org Die EBRD strukturiert eine Kreditlinie in Höhe von USD 200 Millionen für bulgarische Hybridparks, was die Batterieintegration in der Versorgungssolar normalisieren würde EBRD.COM. Speicher erhöht die Kapazitätsfaktoren und erschließt neue Einnahmequellen, was den bulgarischen Solarenergie-Markt stärkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Netzüberlastung auf Verteilungsebene und Abregelungsrisiko | -2.1% | Süd- und Ostbulgarien | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigung von Dachsystemen für Anlagen unter 30 kW | -1.3% | Städtische Gebiete | Mittelfristig (2-4 Jahre) |

| Knappes inländisches Fachkräfteangebot zertifizierter Photovoltaik-Installateure | -0.8% | National | Mittelfristig (2-4 Jahre) |

| Steigende Grundstückspachtpreise in Substationsnähe | -0.6% | Süd- und Ostbulgarien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung auf Verteilungsebene und Abregelungsrisiko

Das 110-kV-Netz kann nur 12 GW landesweit abführen, doch bereits 3,91 GW Solarkapazität sind im Süden konzentriert, sodass ESO im Sommer 2024 bis zu 15 % der Spitzen-Photovoltaik-Erzeugung abriegeln musste. Die Abregelung kostet Erzeuger schätzungsweise EUR 8 Millionen und löste in mehreren PPAs Ansprüche wegen höherer Gewalt aus.[4]ESO, "Netzabschaltbericht 2024", eso.bg Der ESO-Plan 2024-2030 sieht BGN 1,2 Milliarden für die Modernisierung von 18 Umspannwerken vor, doch die meisten Arbeiten werden erst nach 2027 abgeschlossen sein. Entwickler finanzieren Übergangsmaßnahmen selbst. Rezolv Energy baute 6 km 110-kV-Leitungen für EUR 4 Millionen, um Inbetriebnahmefristen einzuhalten. Die Asymmetrie ist gravierend: Dachsysteme unter 30 kW vermeiden Abregelung über Netto-Verbrauchsmessung, während Anlagen im Versorgungsmaßstab nicht entschädigte Abschaltungen tragen, was das Wachstum auf dem bulgarischen Solarenergie-Markt dämpft.

Langsame Genehmigung von Dachsystemen für Anlagen unter 30 kW

Änderungen des Energiegesetzes von 2023 beschränkten die Genehmigung auf 30 Tage für kleine Dachsysteme, doch kommunale Ämter verlangen weiterhin zusätzliche Brandschutz- und Standsicherheitszertifikate, was die tatsächlichen Bearbeitungszeiten auf 90-120 Tage verlängert. Eine Umfrage aus dem Jahr 2024 ergab, dass 42 % der Wohnbauanträge durch redundante Dokumentenanforderungen verzögert wurden, wobei 18 % vollständig aufgegeben wurden.[5]Bulgarian Photovoltaic Association, "Residential PV Survey 2024", bpva.bg Das Energieministerium begann Anfang 2025 ein sechsmonatiges Schulungsprogramm für 200 Kommunalbeamte, doch die Abdeckung bleibt lückenhaft. Diese Lücke verlangsamt den Ausbau im schnell wachsenden Wohnsegment, wo Zuschüsse von bis zu BGN 15.000 die Amortisationszeiten auf unter sechs Jahre verkürzen. Wenn lokale Prozesse nicht mit dem nationalen Recht in Einklang gebracht werden, wird der bulgarische Solarenergie-Markt einen wichtigen Wachstumshebel verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Vorherrschaft kristalliner Technologie stützt rasantes Wachstum

Solarphotovoltaik behielt im Jahr 2025 einen 100,00-prozentigen Anteil am bulgarischen Solarenergie-Markt und wird bis 2031 mit einer CAGR von 11,38 % wachsen, angetrieben durch kristalline Siliziummodule, die bei rund EUR 0,10/W gehandelt werden. Konzentrierte Solarenergie (CSP) bleibt angesichts eines Direktnormalstrahlungswerts (DNI) von 1.600 kWh/m² in Bulgarien absent, der deutlich unter dem Schwellenwert von 2.000 kWh/m² für wirtschaftlich rentable Turmkraftwerke liegt. Der höhere Wirkungsgrad und niedrigere Temperaturkoeffizient von TOPCon begründen seinen 60-prozentigen Anteil an den Zubaukapazitäten von 2024, während bifaziale Designs am Brownfield-Standort St. George eine Ertragssteigerung von 12 % erzielten. Schwimmende Photovoltaik umfasst auf Bewässerungsteichen lediglich 3 MW aufgrund regulatorischer Unklarheiten bezüglich Wasserrechten, doch die lokale Modulfabrik von Smart Solar wird die Importabhängigkeit verringern und möglicherweise Nischenformate katalysieren.

Aggressive Preisrückgänge senken die schlüsselfertigen Kosten auf EUR 500/kW für eine 100-MW-Photovoltaikanlage - ein Fünftel eines gleichgroßen CSP-Projekts -, was die Vormachtstellung der Photovoltaik zementiert. Die inländische Fertigung, angeführt von Smart Solar Technologies, stärkt die Versorgungssicherheit und schafft Spill-over-Effekte für regionale Exporte. Diese Trends vergrößern insgesamt die Größe des bulgarischen Solarenergie-Marktes auf Versorgungs- wie auch auf Dachebene.

Nach Netztyp: Vorherrschaft netzgekoppelter Systeme stützt Einnahmesicherheit

Netzgekoppelte Anlagen machten im Jahr 2025 94,65 % der installierten Kapazität aus und werden voraussichtlich mit einer CAGR von 11,76 % wachsen, unterstützt durch Differenzvertragsregelungen (CfD) und IBEX-Liquidität. Netto-Verbrauchsmessung unter 200 kW zu Einzelhandelstarifen (EUR 0,14/kWh im Jahr 2024) schafft einen Aufschlag von EUR 0,08/kWh gegenüber Großhandelstarifen und verkürzt die Amortisationszeiten auf unter sechs Jahre. Die Abrechnungspreise der jüngsten Auktion von EUR 52-58/MWh bestätigen die Netzparität. Netzunabhängige Systeme, die 5,35 % der Kapazität ausmachen, versorgen abgelegene Bauernhöfe und Telekommunikationstürme, wo Netzerweiterungen über EUR 50.000/km kosten.

Hybride netzgekoppelte Anlagen verwischen traditionelle Grenzen: Das Razlog-Projekt von Renalfa und das 763-MWh-Projekt von SUNOTEC sind netzgekoppelt, können aber bei Stromausfällen inselbetrieben werden und erzielen einen PPA-Aufschlag von 15 % von Industriekäufern, die Resilienz suchen. Diese Konfigurationen diversifizieren Einnahmen und erhöhen die Größe des bulgarischen Solarenergie-Marktes, während sie gleichzeitig den Abregelungsdruck lindern.

Nach Endverbraucher: Wachstum im Wohnsegment übertrifft Zubau im Versorgungsmaßstab

Projekte im Versorgungsmaßstab hielten im Jahr 2025 59,05 % der installierten Kapazität, doch Wohn-Dachsysteme werden den schnellsten Anstieg mit einer CAGR von 14,25 % bis 2031 verzeichnen, katalysiert durch Zuschüsse von bis zu BGN 15.000 pro System und steigende Stromrechnungen. Haushaltsbewerbungen sprangen im Jahr 2024 auf 12.000 Systeme von 4.500 im Jahr 2023. Die Größe des bulgarischen Solarenergie-Marktes für Wohn-Dachsysteme soll bis 2030 mehr als dreimal so groß werden, was die Anziehungskraft der Subventionen und den Schub durch die Netto-Verbrauchsmessung unterstreicht.

Gewerbliche und industrielle Dachsysteme, rund 27,85 % der Kapazität, konzentrieren sich auf Metall-, Lebensmittel- und Textilindustrie, wo die Tageslasten mit der Erzeugung zusammenpassen. Der 41-MWp-Rollout von Aurubis Bulgaria reduziert die Netzbezüge um 15 %, während Überschüsse auf der Intraday-Plattform von IBEX monetarisiert werden. Anlagen im Versorgungsmaßstab fügen weiterhin erhebliche Blöcke hinzu. Der 225-MW-Park St. George von Rezolv Energy hob die nationale Kapazität im Jahr 2024 um 5,8 Prozentpunkte an, sieht sich aber steigenden Grundstückspachtkosten in Substationsnähe gegenüber, die seit 2023 um 40 % gestiegen sind. Diese gemischte Dynamik stärkt die Diversifizierung und Dynamik des bulgarischen Solarenergie-Marktes.

Geografische Analyse

Die südlichen und östlichen Provinzen - Burgas, Stara Zagora, Plovdiv und Haskovo - beherbergen 64,25 % der nationalen Solarkapazität, begünstigt durch eine Einstrahlung von 1.550-1.600 kWh/m² und die Nähe zu brachliegenden Umspannwerken ehemaliger Kohlekraftwerke. Die Auktion von 2024 lenkte 1,8 GW der 3-GW-Vergabe in diese Regionen und festigte deren Vorherrschaft. Burgas entwickelt sich zu einem Hybrid-Knotenpunkt; das 130-MW-Projekt Vratitsa von TERNA Energy wird 50 MWh Speicher integrieren, was einen Wandel von reiner Photovoltaik zu integrierten Anlagen verdeutlicht.

Nord- und Zentralbulgarien - Pleven, Veliko Tarnovo, Ruse - halten etwa 20,15 % der Kapazität, bieten aber niedrigere Grundstückspachten und beherbergen Agri-Photovoltaik-Pilotprojekte wie den 5-MW-Standort Svishtov von Qn-SOLAR, der den Bodenfeuchteverlust um 20 % reduzierte. Feldversuche in Strelcha im August 2025 zeigten eine 8-prozentige Steigerung der Weizenbiomasse unter Teilbeschattung, was auf kulturspezifische Erträge hindeutet, die GAP-Subventionen erschließen könnten, wenn Bulgarien die deutsche 66-%-Ertragsregel übernimmt. Das Landwirtschaftsministerium erarbeitet derzeit Leitlinien für 2026, was potenziell 1 GW an Doppelnutzungskapazität auf nur 1 % der 2,1 Millionen Hektar des Getreidegürtels freisetzen könnte.

Westbulgarien, einschließlich Sofia und Pernik, stellte im Jahr 2025 nur 15,60 % der Kapazität, ist aber reich an Rechenzentren und Logistikdächern, die aufgrund hoher städtischer Tarife nun gewerbliche und industrielle Solarenergie bevorzugen. Übertragungsengpässe verschärfen das regionale Ungleichgewicht: Südliche Leitungen können zu Mittagsspitzen nur 2,5 GW exportieren, während nördliche Leitungen über 1,2 GW freie Kapazität verfügen. Die Nord-Süd-400-kV-Verbindung von ESO zwischen Plovdiv und Pleven, die für 2028 geplant ist, sollte die südliche Abregelung um 60 % reduzieren und einen neuen Korridor für grenzüberschreitende Verkäufe nach Rumänien schaffen. Die 1.200-MW-Hochspannungs-Gleichstrom-Übertragungsleitung (HVDC) nach Griechenland, die seit 2023 in Betrieb ist, ermöglicht bulgarischer Solarenergie bereits die Erschließung von EUR-30/MWh-Preisdifferenzen und nutzt das regionale Netz effektiv als virtuelle Batterie.

Regulatorisches Umfeld

Der bulgarische Solarsektor wird in erster Linie durch das Gesetz über erneuerbare Energiequellen (ZEVI) und das Energiegesetz geregelt. Die Kommission für Energie- und Wasserregulierung (EWRC) legt regulierte Preise, Einspeisetarife und Prämien in einem jährlichen Zyklus fest (die Festlegungen werden in der Regel um die Jahresmitte veröffentlicht). In der Praxis unterstützt der Rahmen kleinere und bestehende förderfähige Projekte, während ein marktbasierter Ausbau zunehmend durch wettbewerbliche Ausschreibungen, Unternehmens-PPAs und den Handel an der Börse IBEX vorangetrieben wird.

Im Jahr 2026 brachte der Ministerrat Änderungen des ZEVI voran, um die Umsetzung der EU-Richtlinie 2023/2413 (RED III) abzuschließen. Zu den erklärten Prioritäten zählen eine schnellere Verwaltungsbearbeitung, klarere Bedingungen für PPAs und Gebiete zur Beschleunigung erneuerbarer Energien, die die Projektvorlaufzeiten verkürzen sollen. Der EU-Compliance-Druck aufgrund früherer Verzögerungen bei der Umsetzung der RED II prägt ebenfalls die Richtung und drängt Bulgarien zu stärker standardisierten Genehmigungszeiträumen und klareren Regeln für den Anschluss neuer Solar- und Hybridkapazitäten (Solar plus Speicher) an das Netz.

Wettbewerbslandschaft

Das EPC-Segment ist mäßig konzentriert: Die fünf größten Auftragnehmer halten zusammen etwa 55 % Marktanteil, angeführt von Solarpro und Sunotec. Solarpro hat über 7 GW in 30 Ländern geliefert und bietet 20-jährige Leistungsgarantien, was einen Servicevorteil schafft. Sunotec, mit weltweit 8,2 GW errichteter Kapazität, hält 12 % des europäischen industriellen Photovoltaik-Baumarktes und weitet seinen Fußabdruck auf Afrika und Asien aus. Internationale Modulriesen wie JinkoSolar, Trina Solar, Longi Green Energy und Canadian Solar bündeln schlüsselfertige EPC-Pakete und fordern inländische Auftragnehmer bei den nachgelagerten Margen heraus.

Hybridprojekte sind das neue Schlachtfeld. Solarpro Technology integrierte Bulgariens ersten netzskaligen Batteriespeicher (BESS) in Razlog, während Hithium die Lithiumzellen lieferte und damit einen Erstbeweger-Vorteil erlangte. Die überzeichnete Speicherausschreibung von 2025 wird die Nachfrage nach batteriefähigen EPC-Teams verstärken. Die geplante 900-MW-Modulfabrik von Smart Solar Technologies ist ein strategischer Schachzug zur Sicherung der Modulversorgung und zur Verdrängung chinesischer Importe, die 75 % der Nachfrage im Jahr 2024 deckten. Herstellerverantwortungsregeln gemäß der EU-WEEE-Richtlinie beeinflussen zunehmend die Bewertung von Ausschreibungsunterlagen, benachteiligen Bieter ohne Recyclingpfade und begünstigen Anbieter mit etablierten Rücknahmeprogrammen - ein weiterer Differenzierungshebel im Wettbewerb. Zusammen prägen diese Faktoren einen dynamischen, aber sich konsolidierenden bulgarischen Solarenergie-Markt.

Branchenführer des bulgarischen Solarenergie-Marktes

Solarpro Holding PLC

Jinko Solar Holdings Ltd.

Green Yellow

Skytech Energy Ltd

Elsol Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybridisierung entwickelt sich zu einem zentralen Umsetzungsweg im gesamten bulgarischen Solarausbau. Die im April 2025 von ESO durchgeführte Speicherausschreibung vergab 9,7 GWh über 82 Projekte, was zeigt, wie Entwickler PV mit Batterien kombinieren, um Abregelungen zu managen und Einnahmen aus Systemdienstleistungen zu erschließen. Auch langfristige Abnahmevereinbarungen stützen weiterhin die Finanzierbarkeit, darunter der virtuelle PPA von Rezolv Energy aus dem Jahr 2024 für die Ardagh Group (110 GWh pro Jahr über 12 Jahre) sowie der Plan von Aurubis Bulgaria, bis 2027 41 MWp PV vor Ort zu installieren, was tagsüber industrielle Lasten mit der Solarstromerzeugung in Einklang bringt und die Monetarisierung über IBEX unterstützt.

Investitionen zur Netzertüchtigung und EU-geförderte Programme bieten weiteren Spielraum für neue Kapazitäten. Der Plan von ESO für 2024-2030 umfasst 1,2 Milliarden BGN zur Modernisierung von 18 Umspannwerken, und das CARMEN-Projekt sicherte sich eine europäische Zuschusskofinanzierung für eine Netzinvestition von über 59 Millionen EUR zur Unterstützung der Übertragung erneuerbaren Stroms. Auf der Angebotsseite stützen sinkende Modulpreise und die Verschiebung hin zu effizienteren TOPCon-Modulen die Projektwirtschaftlichkeit, während die geplante 900-MW-TOPCon-Modulfabrik von Smart Solar Technologies ab 2026 auf eine Lokalisierung der Beschaffung, die Verfügbarkeit von O&M-Ersatzteilen und Compliance-bezogene Anforderungen wie die Herstellerverantwortung im Rahmen der EU-WEEE-Vorschriften hinweist.

Aktuelle Branchenentwicklungen

- Juni 2026: OMV Petrom traf eine endgültige Investitionsentscheidung für das Projekt Gabare in der Region Byala Slatina, das eine 415-MWp-Solaranlage mit einem 600-MWh-Batteriespeichersystem kombiniert. Der Umfang und die kombinierte Speicherkonfiguration unterstreichen Bulgariens Bewegung hin zu regelbaren Solaranlagen, die Netzbeschränkungen besser bewältigen und mehrere Einnahmequellen unterstützen können.

- Mai 2026: Rezolv Energy nahm den 225-MW-Solarpark St. George in Silistra in Betrieb, der ein Batteriespeichersystem mit 90 MW/240 MWh integriert. Die Inbetriebnahme dieser netzgekoppelten PV-plus-Speicher-Anlage im Großmaßstab entwickelt das Modell für die Minderung von Abregelungen und die Teilnahme an Systemdienstleistungen neben dem Verkauf von Merchant- oder PPA-gestütztem Strom weiter.

- Oktober 2024: IFC und Raiffeisen Bank International schlossen eine Fremdfinanzierung von bis zu 90 Millionen EUR ab, um den Bau des Solarparks St. George von Rezolv Energy in Bulgarien zu unterstützen. Das Finanzierungspaket ohne Rückgriff verstärkte die Bereitschaft der Kreditgeber für große bulgarische Solarprojekte, die an bankfähige Vertragsstrukturen und beschleunigte, ausschreibungsgetriebene Pipelines gebunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der bulgarische Solarenergiemarkt definiert als die betriebliche und neu hinzugefügte installierte Solarleistung des Landes, erfasst in Gigawatt, über netzgekoppelte und zertifizierte netzunabhängige Anlagen hinweg.

Ausgeschlossener Umfang: Nicht als Marktgröße gezählt werden Umsätze aus der Modulfertigung, EPC-Vertragswerte, Wechselrichterverkäufe oder Einzelhandelsstromumsätze.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgekoppelt

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Solarpaneele

- Wechselrichter (String-, Zentral-, Mikro-)

- Montage- und Nachführsysteme

- Balance-of-System und Elektrotechnik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir beginnen mit dem Aufbau einer klaren faktischen Basis für den bulgarischen Solarfußabdruck anhand öffentlicher Datensätze und Politikdokumente, die leicht überprüfbar sind. Typische Quellen umfassen Energiebilanzen von Eurostat, Transparenzdaten von ENTSO-E, die Strom- und Erneuerbaren-Indikatoren der Internationalen Energieagentur, IRENA-Statistiken zu erneuerbaren Kapazitäten sowie EU-Rechtstexte, die Ziele festlegen und Genehmigungsschritte beschreiben.

Anschließend werden die Zahlen mit nicht kostenpflichtigen Projekt- und Netzanschlussankündigungen, Veröffentlichungen nationaler Regulierungsbehörden und Übertragungsnetzbetreiber sowie Unternehmensmeldungen oder Investorenpräsentationen abgeglichen, wenn Kapazitätserweiterungen beschrieben werden. Eine kostenpflichtige Datenbank mit Fokus auf Unternehmensfinanzen und Nachrichten wird selektiv genutzt, um Zeitpläne für Großprojekte und Eigentümerwechsel zu bestätigen. Eine Patentdatenbank wird nur herangezogen, wenn sie hilft, technologische Verschiebungen zu erklären. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls genutzt, um Lücken zu schließen, Zahlen zu validieren und Annahmen zu klären.

Primärinterviews und Umfragen

Um das Modell fundiert zu halten, validieren wir die Erkenntnisse aus der Schreibtischrecherche durch Interviews und kurze Umfragen mit Entwicklern, EPC-nahen Spezialisten, Versorgungsunternehmen und netznahen Experten sowie gewerblichen und industriellen Abnehmern, die Solarenergie in Bulgarien beschaffen. Wir konzentrieren die Gespräche auf den Zeitpunkt der Inbetriebnahme, häufige Gründe für Verzögerungen, wie viel Kapazität tatsächlich ans Netz geht und wie sich bestimmte politische Änderungen in reale Projektpipelines im ganzen Land übersetzen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 18% | APAC: 48% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 23% | EMEA: 34% |

| Kleinere Marktteilnehmer: 22% | Manager: 59% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die grundlegende Logik der Größenbestimmung wird top-down angewendet, wobei nationale Zeitreihen der installierten Kapazität und Signale zum Netzanschluss verwendet werden, um die aktive Solarbasis in Bulgarien zu rekonstruieren, und anschließend werden jährliche Zuwächse basierend darauf eingeschichtet, was genehmigt ist und voraussichtlich in Betrieb genommen wird. Um die Gesamtwerte konsistent zu halten, werden sie durch selektive Bottom-up-Prüfungen abgesichert, etwa durch die Stichprobenprüfung angekündigter Projekte und die Anwendung typischer Inbetriebnahmeverzögerungen, gefolgt von einem Vergleich mit beobachteten Netzeinspeisungen und Kommentaren zu Abregelungen.

Wichtige Eingaben, die den jährlichen Aufbau prägen, umfassen das Tempo neuer Anschlussgenehmigungen, die Reife der Pipeline für Großprojekte, typische Vorlaufzeiten von der Baugenehmigung bis zur Inbetriebnahme und die praktische Aufteilung zwischen C&I-Dachanlagen und Wohninstallationen. Wenn der Status eines Projekts unklar ist, wird es in der Pipeline gehalten, bis ein klares Inbetriebnahmesignal oder ein glaubwürdiges Update bestätigt wird, was eine verfrühte Zählung vermeidet.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch einfache Trendglättung historischer Kapazitätszuwächse, wobei die Annahmen anhand der Erwartungen der Befragten zu Genehmigungstempo, Netzbeschränkungen und Finanzierungsbereitschaft stresstestet werden. Das Endergebnis ist ein wiederholbarer Kapazitätspfad in GW, der auf einen kleinen Satz beobachtbarer Treiber zurückgeführt werden kann.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung führen wir Konsistenzprüfungen zwischen modellierter Kapazität, Jahr-über-Jahr-Zuwächsen und unabhängigen Systemindikatoren durch und überprüfen alle Ausreißer auf Dateneingabefehler oder einmalige politische Effekte. Wenn eine Abweichung als wesentlich erscheint, werden Experten erneut kontaktiert, um zu bestätigen, ob es sich um eine zeitliche Verschiebung, eine Stornierung oder eine Neufestlegung des Projektumfangs handelt.

Die Arbeit durchläuft eine mehrstufige Analystenprüfung, einschließlich eines zweiten Durchgangs, der prüft, ob die Annahmen weiterhin mit den neuesten öffentlichen Signalen übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere politische Änderungen oder große Inbetriebnahmeereignisse die Aussichten wesentlich verändern. Unmittelbar vor der Lieferung führt ein Analyst einen erneuten Scan durch, damit Kunden eine aktualisierte Sicht und keinen veralteten Momentaufnahme erhalten.

Vergleich der Marktgröße für Solarenergie in Bulgarien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den bulgarischen Solarmarkt weichen oft voneinander ab, da nicht alle dasselbe messen, selbst wenn ähnliche Bezeichnungen verwendet werden. Manche Quellen bemessen den Investitionswert oder Umsatzströme, während andere die installierte Kapazität verfolgen, und auch das gewählte Basisjahr und der Zeitpunkt der Aktualisierung können die Kernzahl verändern.

Der größte Treiber der Abweichung in diesem Markt ist die Wahl der Einheit und des Umfangs, da eine kapazitätsbasierte Betrachtung (GW) sich an dem orientiert, was in Betrieb genommen wird und läuft, während wertbasierte Betrachtungen Ausgaben für Ausrüstung, EPC-Dienstleistungen und manchmal Stromverkäufe vermischen können. Ein weiterer Unterschied ergibt sich aus dem zeitlichen Ablauf der Pipeline, wobei manche Zahlen Projekte bereits im Ankündigungsstadium vorziehen, während andere auf die Bestätigung des Netzanschlusses warten und dann typische Verzögerungen berücksichtigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,29 Milliarden USD (2026) | |

| Fachverlag A | 0,94 Milliarden USD (2024) | Verwendet eine USD-Wertbetrachtung, die Projektinvestitionen, Ausrüstungsausgaben und Dienstleistungen vermischen kann, was mit einem installierte-Kapazität-Pfad nicht direkt vergleichbar ist. |

| Branchenportal B | 0,94 Milliarden USD (2022) | Berichtet einen USD-Marktwert für ein früheres Jahr und kann einen anderen Zeithorizont sowie eine andere Preiseskalation anwenden, was die Kernzahl verändern kann, selbst wenn die zugrunde liegenden Ausbauerwartungen ähnlich sind. |

Der Hauptgrund für die Streuung ist, dass manche veröffentlichten Zahlen wertbasiert sind, während der Kapazitätspfad sich auf Inbetriebnahme und verifizierte Netzanschlusssignale stützt, wobei verzögerte Projekte zurückgehalten werden, bis die Inbetriebnahme nachgewiesen ist, was der Ansatz ist, den Mordor Intelligence bei der Größenbestimmung verfolgt.

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität hat Bulgarien bis Ende 2026 installiert?

Das Land wird im Jahr 2026 über 5,29 GW Solarkapazität verfügen.

Wie schnell wird die Solarkapazität bis 2031 voraussichtlich wachsen?

Prognosen zeigen 9,07 GW bis 2031, eine CAGR von 11,35 %.

Welches Segment wächst am schnellsten?

Wohn-Dachsysteme sollen bis 2031 mit einer CAGR von 14,25 % wachsen.

Warum gewinnen hybride Solar-plus-Speicher-Parks an Bedeutung?

Sie mindern Abregelungsrisiken, erschließen Einnahmen aus der Frequenzregelung und verbessern die Finanzierbarkeit von Projekten.

Was ist das größte regulatorische Hindernis für kleine Dachsysteme?

Kommunale Verzögerungen verlängern die gesetzliche 30-Tage-Genehmigung noch immer auf bis zu 120 Tage.

Wie konzentriert ist der EPC-Markt?

Die fünf größten Auftragnehmer halten zusammen rund 55 % der Baukapazität im Versorgungsmaßstab.

Seite zuletzt aktualisiert am: