Marktgröße und Marktanteil für Elektrofahrzeug-Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 17.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

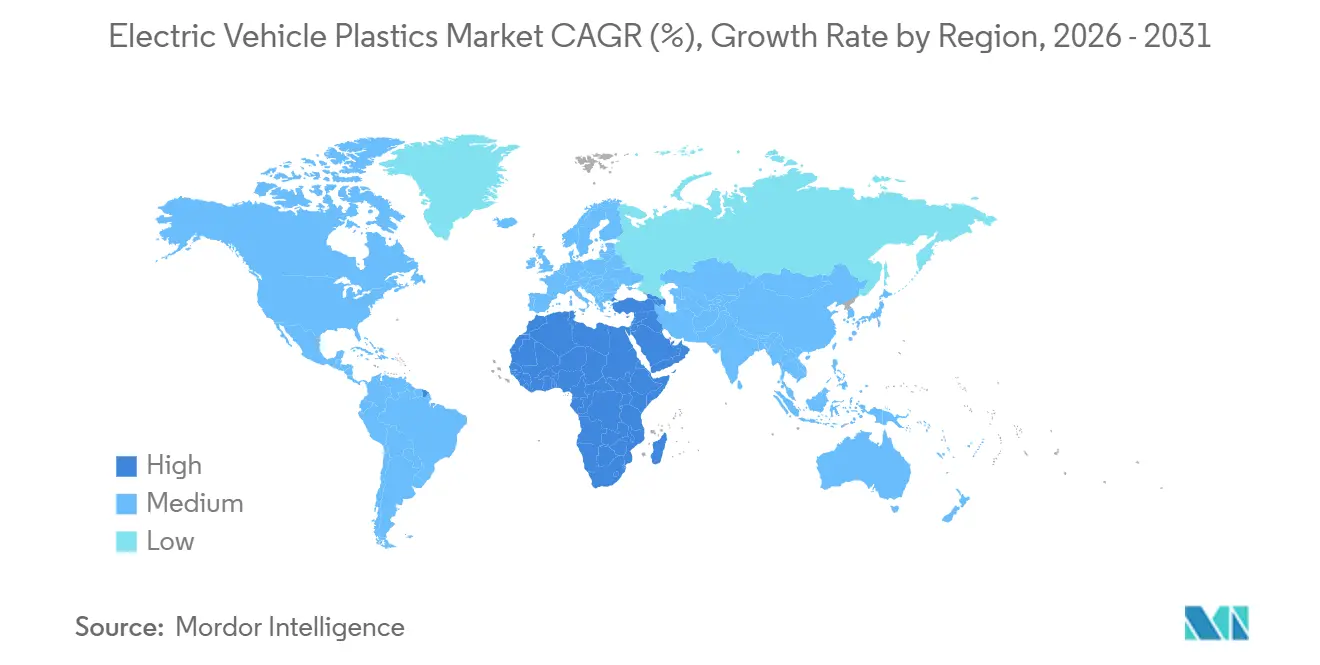

| Größter Markt | Asien-Pazifik |

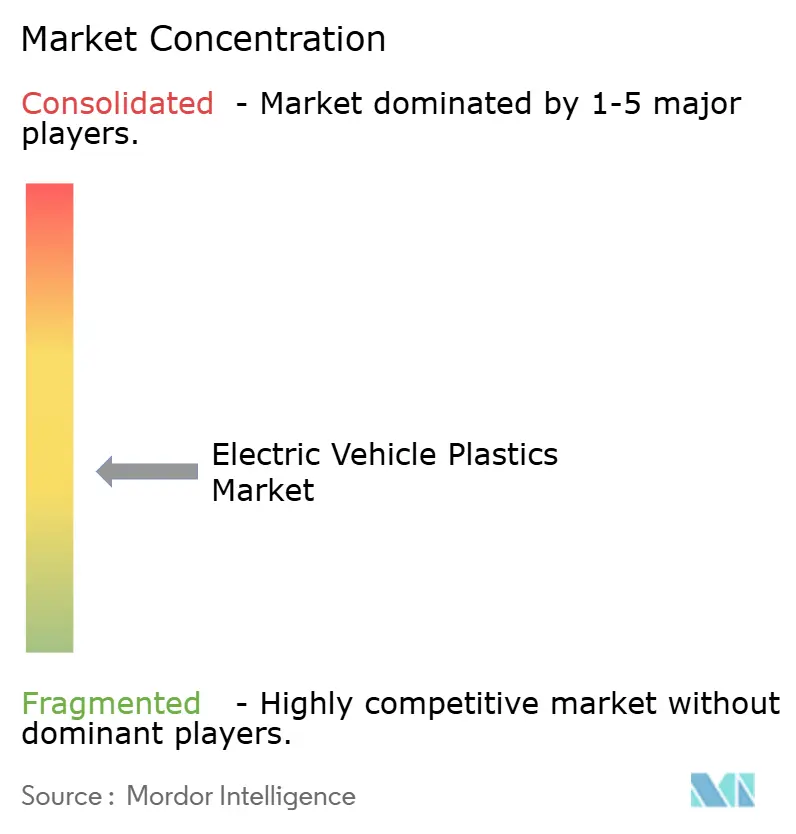

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Kunststoffe von Mordor Intelligence

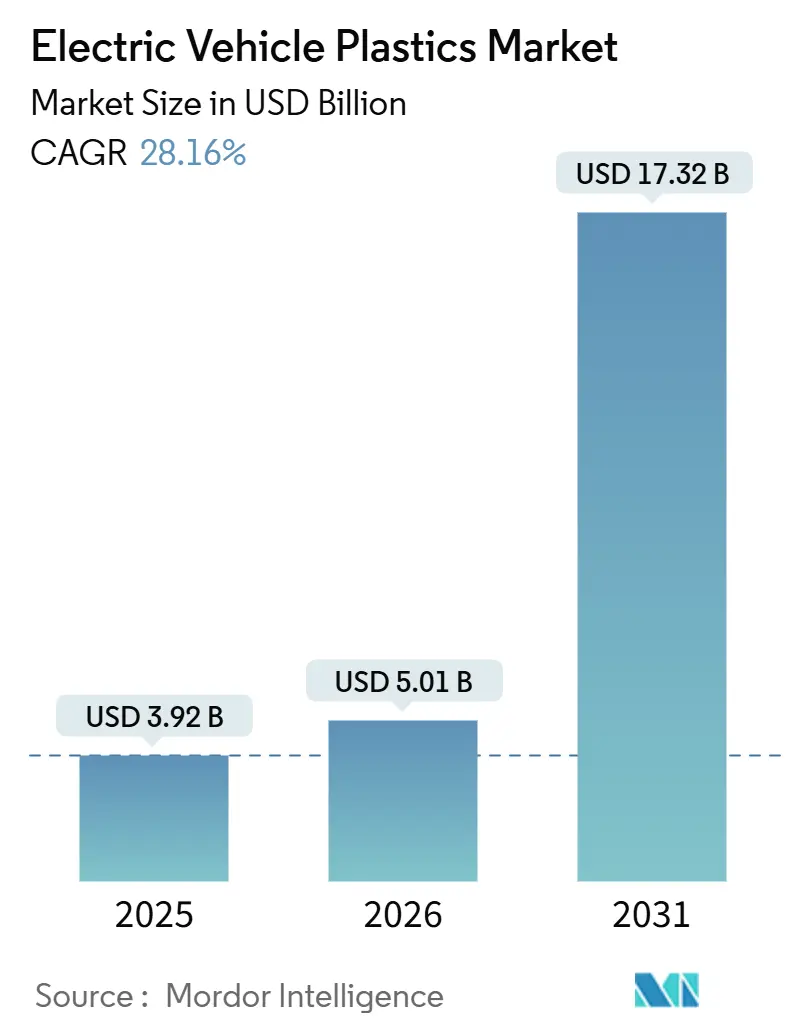

Die Marktgröße für Elektrofahrzeug-Kunststoffe wird voraussichtlich von USD 3,92 Milliarden im Jahr 2025 auf USD 5,01 Milliarden im Jahr 2026 steigen und bis 2031 USD 17,32 Milliarden erreichen, mit einer CAGR von 28,16 % über den Zeitraum 2026–2031. Die zunehmende Einführung von Zell-zu-Pack-Batterien, 800-Volt-Elektroarchitekturen und Chinas Energieverbrauchsobergrenze vom Januar 2026 beschleunigen gemeinsam die Polymernachfrage, da Automobilhersteller von Aluminium auf glasfaserverstärktes Polyamid umsteigen, um Leichtbauzielen gerecht zu werden. Der Markt für Elektrofahrzeug-Kunststoffe profitiert zudem von der EU-Batterieverordnung 2023/1542, die Neugestaltungen rund um recycelbare, flammhemmende Harze erzwingt, die eine chemische Depolymerisation ohne Additivverlust tolerieren. Gleichzeitig zwingt der Branchenwechsel zu mehr als 800-V-Systemen zu dielektrisch robusten Harzen, die größer als oder gleich 20 kV/mm standhalten, was Premiumnischen für Polyimid-, PEEK- und PPS-Qualitäten eröffnet. Schließlich hält die Kontrolle des Asien-Pazifik-Raums über etwa 70 % der phosphorbasierten Flammschutzmittelkapazität das Versorgungsrisiko hoch und veranlasst westliche OEMs (Erstausrüster) zur Doppelbeschaffung von Compounds, was eine fragmentierte Versorgungsstruktur erhält, die die Margenverengung begrenzt.

Wichtigste Erkenntnisse des Berichts

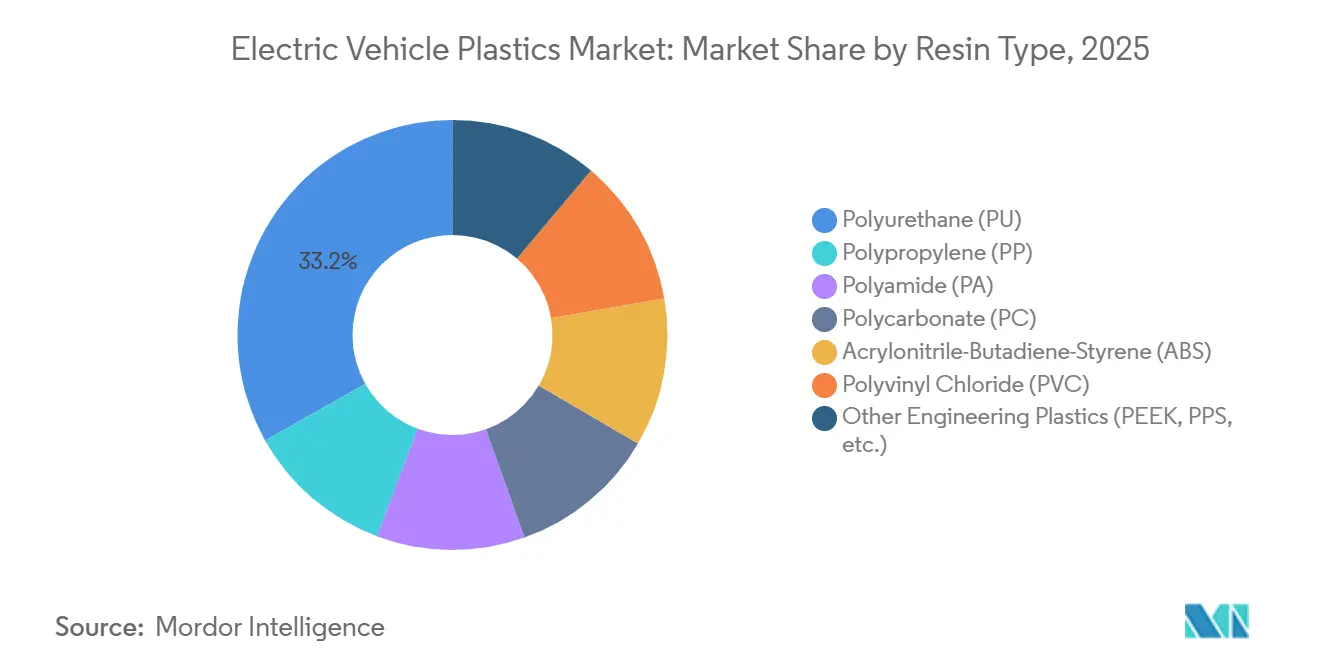

- Nach Harztyp führte Polyurethan (PU) mit einem Anteil von 33,15 % am Markt für Elektrofahrzeug-Kunststoffe im Jahr 2025, während Polyamid (PA) auf dem Weg zu einer CAGR von 29,31 % bis 2031 ist.

- Nach Verarbeitungsverfahren hielt Spritzguss im Jahr 2025 einen Umsatzanteil von 45,20 %, während Spritzguss voraussichtlich die schnellste CAGR von 29,45 % bis 2031 verzeichnen wird.

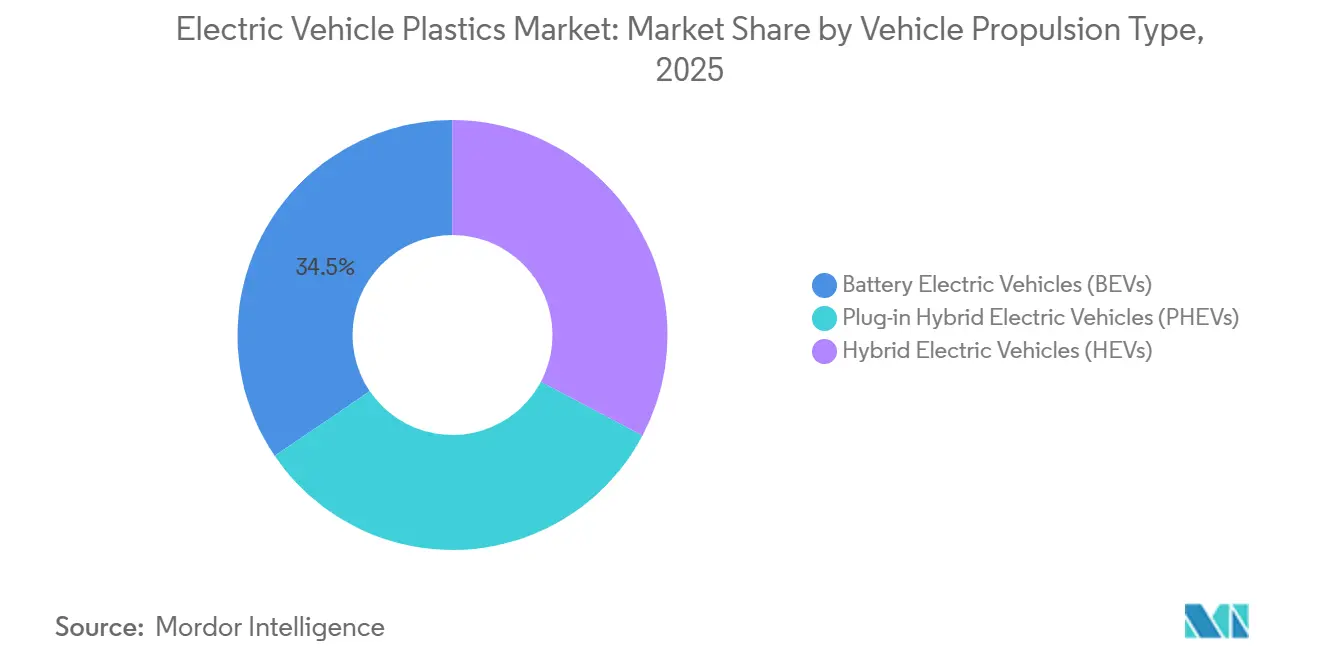

- Nach Fahrzeugtyp erfassten Batterieelektrofahrzeuge (BEVs) im Jahr 2025 34,50 % der Marktgröße für Elektrofahrzeug-Kunststoffe, und der Anteil von Hybridfahrzeugen (HEVs) wird sich über den Prognosehorizont (2026–2031) mit einer CAGR von 29,41 % ausweiten.

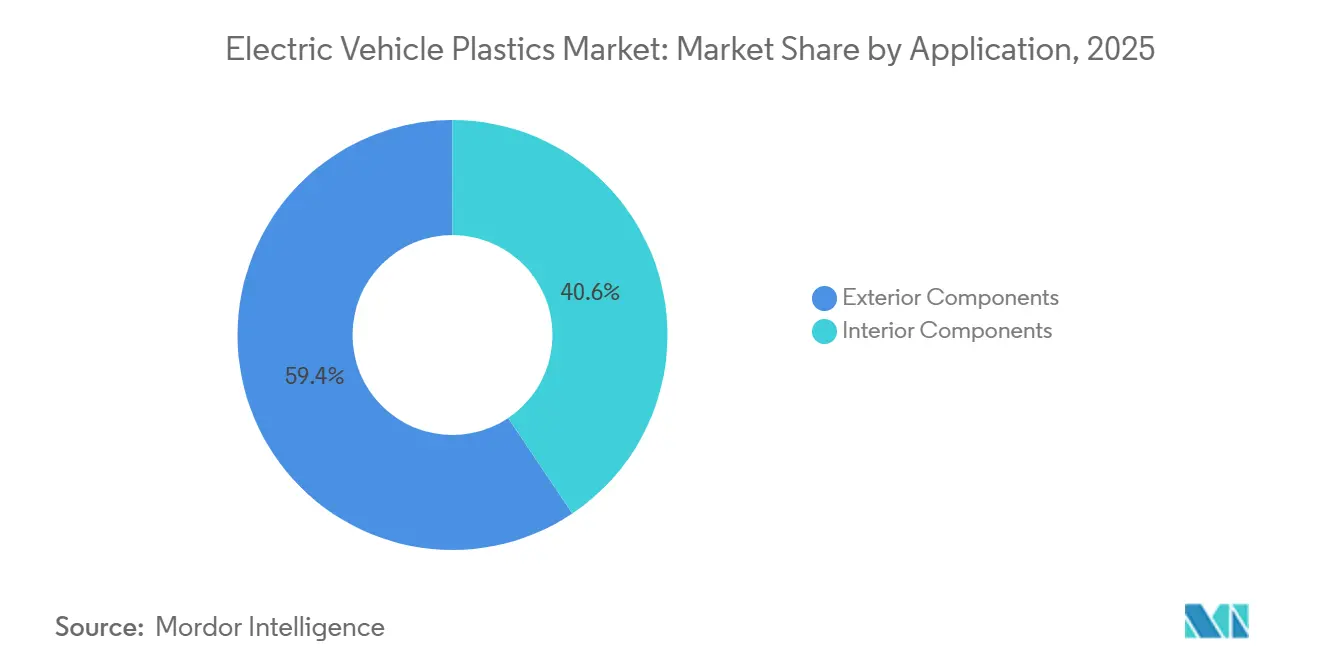

- Nach Anwendung entfielen im Jahr 2025 59,40 % der Marktgröße für Elektrofahrzeug-Kunststoffe auf Außenkomponenten; Innenkomponenten entwickeln sich mit einer CAGR von 29,74 % bis 2031.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 43,20 %. Der Anteil des Nahen Ostens und Afrikas wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 29,51 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrofahrzeug-Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Elektrofahrzeugproduktion und -einführung | +8.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbauimperativ zur Reichweitenverlängerung | +6.5% | Global, insbesondere Europa und Nordamerika mit strengen Effizienzvorschriften | Langfristig (≥ 4 Jahre) |

| Verschärfung der CO₂-/Effizienzvorschriften | +5.8% | Europa (EU-CO₂-Normen), China (Energieverbrauchsgrenzen), Nordamerika (EPA CAFE) | Kurzfristig (≤ 2 Jahre) |

| Zell-zu-Pack-Designs benötigen flammhemmende Gehäuse | +4.7% | Asien-Pazifik (CATL, BYD-Führerschaft), Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach dielektrisch robusten Polymeren für größer als oder gleich 800-V-Systeme | +3.0% | Global, angeführt von Premium-OEMs in Deutschland, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Elektrofahrzeugproduktion und -einführung

Die weltweiten Elektrofahrzeugverkäufe stiegen 2025 auf 20,7 Millionen Einheiten, ein Anstieg von 20 % gegenüber dem Vorjahr, verankert durch Chinas 12,9 Millionen Einheiten[1]Internationale Energieagentur, "Globaler EV-Ausblick 2026," iea.org. Ein solches Ausmaß verkürzt die Materialqualifizierungsfenster von 24 auf 12 Monate und drängt Harzlieferanten dazu, Qualitäten parallel bei mehreren OEMs vorab zu genehmigen. Der Anstieg fragmentiert die Nachfrage nach Antriebsarchitektur und zwingt Compoundierer, sowohl hochwertiges Polycarbonat für batterieelektrische Module als auch kostensensibles ABS für Hybridverkleidungen zu bevorraten. Chinas Doppelkreditprogramm, das 2026 bis zu 5,6 Punkte pro BEV wert ist, erzeugt bereits Spotengpässe bei flammhemmendem Polyamid im Perlfluss-Delta. Erstrangige Zulieferer berechnen, dass jede zusätzliche Million Elektrofahrzeuge 12.000–15.000 Tonnen technische Kunststoffe verbraucht, ein Verhältnis, das voraussichtlich bis 2028 Bestand haben wird.

Leichtbauimperativ zur Reichweitenverlängerung

Der Ersatz von Aluminium durch glasfaserverstärktes Polyamid in Batteriewannen spart 8–12 kg pro Fahrzeug und verlängert die Reichweite um 2–3 km nach WLTP, genug, um Modelle über wichtige psychologische Schwellenwerte zu heben. BASFs UL 94 V-0-bewertetes Ultramid Advanced N3U42G6 ermöglicht es Designern, weitere 15 % Masse aus 800-V-Steckergehäusen zu entfernen, ohne die dielektrische Sicherheit zu verlieren. Der Imperativ verstärkt sich in Osteuropa, wo 62 % der Käufer die Reichweitenangst noch immer als größtes Hindernis nennen. Leichtbau wirkt sich auf die Aufhängung aus: Der Austausch von Stahllenker durch PA66-GF50 reduziert die ungefederte Masse und ermöglicht kleinere Dämpfer, die weitere 2–3 kg einsparen. Chinas Grenzwert von 15,1 kWh/100 km für ein 2-Tonnen-Fahrzeug, gültig ab Januar 2026, schreibt im Wesentlichen den Polymereinsatz in mindestens drei Fahrzeugsystemen vor[2]Chinesischer Verband der Automobilhersteller, "Energieverbrauchsnorm für Personenkraftwagen," caam.org.cn.

Verschärfung der CO₂-/Effizienzvorschriften

Das EU (Europäische Union)-Flottenziels von 93,6 g/km für 2030 zwingt OEMs, fast die Hälfte ihrer Verkäufe zu elektrifizieren oder Bußgelder von EUR 95 pro Gramm zu riskieren. Die im März 2024 finalisierten EPA (Umweltschutzbehörde)-Regeln zielen auf eine 56-prozentige Durchdringung mit emissionsfreien Fahrzeugen in den USA bis 2032 ab und schaffen einen prognostizierten zusätzlichen Polymerbedarf von 1,2 Mt für Batteriegehäuse und Wärmekanäle. Chinas CAFÉ-Regeln bestrafen nun Fahrzeugflotten über 4 L/100 km und verlagern Verbrennungsmotor-Baureihen in den Hybridbereich, wo Polymere weiterhin kleinere Packdesigns dominieren. Vorschriften bestimmen sogar die Additivchemie: Die EU-Batterieverordnung schreibt bis 2031 einen Anteil von 16 % recyceltem Kobalt vor und erzwingt flammhemmende Compounds, die mit geschlossenem Recycling kompatibel sind, das eine Additivverflüchtigung vermeidet. Südkoreas Gesetz über umweltfreundliche Fahrzeuge knüpft Subventionen an einen Inlandsanteil von 50 %, was LG Chems Polycarbonat-Erweiterung um 30 kt stimuliert.

Zell-zu-Pack-Designs benötigen flammhemmende Gehäuse

Zell-zu-Pack reduziert die Teileanzahl um 30 %, konzentriert jedoch das thermische Durchgehrisiko in größere Gehäuse, die gemäß UN 38.3 fünf Minuten lang einer Flamme von 1.200 °C standhalten müssen. SABICs langglasiges PP Stamax 30YH570 bestand 2024 bei CATARC Nageldurchdringungstests ohne Ausbreitung. Ultraleichte Polyurethanschäume wie H.B. Fuller EV Protect 4006 füllen Hohlräume und senken die Spitzentemperatur beim thermischen Durchgehen um 4,1 °C. ISO 6469-1 (2024) schreibt nun eine 30-minütige Integrität nach dem Aufprall vor und lenkt Designs zu PA6-GF40 für Kriechfestigkeit gemäß ISO.ORG. Zell-zu-Chassis-Iterationen verschärfen die Maßtoleranzen auf ±0,02 mm und treiben die Nachfrage nach verzugsbeständigen Flüssigkristallpolymeren an.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche technische Polymere (PEEK, PPS) | -2.8% | Global, am stärksten in kostenempfindlichen Märkten (Indien, Südostasien, Südamerika) | Mittelfristig (2–4 Jahre) |

| Lücken beim End-of-Life-Recycling und der Materialkompatibilität | -1.9% | Europa (Kreislaufwirtschaftsvorschriften), Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei phosphorbasierten Flammschutzmitteladditiven | -1.5% | Global, mit starken Auswirkungen in Asien-Pazifik und Europa, die von chinesischen Exporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche technische Polymere (PEEK, PPS)

PEEK und PPS werden zu USD 45–65/kg bzw. USD 18–28/kg gehandelt, gegenüber USD 3,5–5,5/kg für PA6-GF, was ihre Verwendung auf Steckverbinder und Nutauskleidungen beschränkt, die größer als oder gleich 200 °C standhalten müssen. Torays PPS wuchs zwischen 2024 und 2026 mit einer CAGR von 7 %, bleibt jedoch unter 15 Kilotonnen globalem Volumen, da OEMs den Einsatz auf Teile unter 200 Gramm rationieren. Die Produktionsökonomie bleibt ungünstig: Die PEEK-Synthese bei 320 °C unter Inertgasatmosphäre treibt die Kosten auf das 12-Fache gegenüber PA66. Substitutionsversuche, bei denen PEEK durch PPA ersetzt wurde, scheiterten 2024 an Volkswagens Thermozyklustests bei 145 °C. Der Kostendruck ist in Indien am stärksten, wo BEV-Preispunkte von kleiner als oder gleich USD 25.000 eine Umstellung auf PA9T erzwingen, wobei 15 % der dielektrischen Marge geopfert werden.

Lücken beim End-of-Life-Recycling und der Materialkompatibilität

Das mechanische Recycling von FR-Polyamid verliert nach einem einzigen Durchgang 15–25 % der Schlagfestigkeit, da Aluminiumdiethylphosphinat oberhalb von 280 °C verflüchtigt. Die EU-Batterieverordnung schreibt bis 2027 eine Sammelquote von 63 % vor, doch heute werden nur 5 % der Fahrzeugkunststoffe recycelt, hauptsächlich für nicht-strukturelle Teile. Chemisches Recycling zeigt Potenzial; BASFs ChemCycling produzierte PA6 in Jungfernqualität über Massenbilanz, aber Anlagen mit 20 Kilotonnen/Jahr benötigen EUR 50–80 Millionen Investitionskosten und einen Energieeinsatz von 2,5–3,5 Megawattstunden/Tonne. Duroplastische PU-Schäume verunreinigen PA-Ströme und verursachen Demontagekosten von USD 1,20–1,80/kg. BMW-BASF-Pilotprojekte erreichen 92 % Materialreinheit, skalieren jedoch nur auf 1,2 Kilotonnen/Jahr gegenüber einem Entsorgungsbedarf von 15 Kilotonnen bis 2028.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan dominiert, Polyamid beschleunigt

Polyurethan behielt im Jahr 2025 einen Anteil von 33,15 % an der Marktgröße für Elektrofahrzeug-Kunststoffe und spiegelt seine Doppelfunktion als Strukturschaum und Vergussmasse für Zell-zu-Pack-Batterien wider. Huntsmans Shokless 2.0-Schaum bestand UL 94 V-0 bei 12 mm und sicherte sich CATLs Qilin-Batteriegeschäft, indem er die thermische Ausbreitung bei Nageldurchdringungstests stoppte. Polyamid wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 29,31 % wachsen und PA66 durch PA6 ersetzen, das bei niedrigeren Temperaturen verarbeitet wird, die Zykluszeit um 12 % verkürzt und die Hydrolysebeständigkeit über 100.000 Stunden gemäß BASF Ultramid Endure-Versuchen verlängert.

Polycarbonat hält einen mittleren zweistelligen Anteil und gewinnt bei transparenten Batterieabdeckungen und Panoramadächern, wobei Covestros 50 % bio-zugeschriebenes Makrolon RE 2025 BMW- und Mercedes-Aufträge erhielt. ABS bleibt der Arbeitspferd für Innenverkleidungen trotz eines 15-prozentigen Dichtenachteils gegenüber PP; Trinseos 30 % PCR Emerge 3000 gewinnt europäischen Zuspruch, da OEMs 25-prozentige Recyclingvorgaben anstreben. Langglasiges PP, wie SABICs Stamax, formt nun 9-kg-Batteriegehäuse in einem einzigen Schuss und fordert PA66 in einigen kostengetriebenen Programmen heraus. Nischentechnische Kunststoffe – PEEK, PPS und LCP – mit zusammen unter 5 % Marktanteil für Elektrofahrzeug-Kunststoffe bleiben unverzichtbar für 800-V-Steckverbinder und Nutauskleidungen; Syensqos Ajedium PEEK ermöglichte eine um 30 % dünnere Isolierung an Lucids Dreimotoren-Air-Sapphire.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verarbeitungsverfahren: Präzisionsprämie des Spritzgusses

Spritzguss entfiel im Jahr 2025 auf einen Marktanteil von 45,20 % für Elektrofahrzeug-Kunststoffe und wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 29,45 % steigen, dank Toleranzen von ±0,03 mm, die für HV-Steckverbinder unerlässlich sind. Engels vollelektrische e-motion-Pressen eliminierten die Schussgewichtsvariabilität und ermöglichten es dem Volkswagen-Werk Zwickau, die Batteriewannenproduktion 2025 um 33 % zu steigern. Extrusion (~25 % Anteil) dominiert die Kabelummantelung; Evoniks Vestamid HTplus co-extrudiert PA-Außen-/TPU-Innenschichten, um die Flexibilität bis -40 °C zu erhalten.

Blasformen bleibt eine Nische für Flüssigkeitsbehälter, während Thermoformen großen Innenverkleidungen dient, bei denen 90-Sekunden-Zyklen die Werkzeugkosten des Spritzgusses überwiegen. Pressgeformte SMC-Unterbodenabschirmungen bieten eine spezifische Steifigkeit, die doppelt so hoch ist wie die von Aluminium, leiden jedoch unter Aushärtezyklen von 3–5 Minuten. Additive Fertigung hat noch einen geringen Anteil, doch Vexmas MJF-gedruckte PA12-Prototypen verkürzten die Werkzeugvorlaufzeit von 12 Wochen auf 48 Stunden und beschleunigten die OEM-Validierungsschleifen.

Nach Fahrzeugantriebsart: BEVs führen, HEVs steigen stark

Batterieelektrofahrzeuge hielten im Jahr 2025 34,50 % der Nachfrage im Markt für Elektrofahrzeug-Kunststoffe. Ihre 75-kWh-Pakete verbrauchen 18–22 kg Polymere gegenüber 8–11 kg in Plug-in-Hybriden, was mehr Zellen und strengere UL 94 V-0-Barrieren widerspiegelt. Teslas strukturelles 4680-Paket entfernt 370 Metallteile, benötigt jedoch PU-Schaum größer als oder gleich 2 MPa, um Zellverformungen unter 1,5-g-Belastungen zu verhindern. Hybridfahrzeuge werden im Prognosezeitraum (2026–2031) mit einer CAGR von 29,41 % wachsen, da Toyota bis 2028 12 neue Modelle einführt und die Polymernachfrage für kleinere, aber flammhemmende Gehäuse aufrechterhält.

Plug-in-Hybride balancieren EV-Reichweite mit Kosten, verbrauchen 10–14 kg Kunststoffe pro Einheit und gedeihen dort, wo das Laden selten ist. Die europäische BEV-Durchdringung erreicht in Norwegen mit 87 % ihren Höhepunkt und treibt die fahrzeugbezogene Polymerintensität auf 1,8 kg gegenüber 1,2 kg in südlichen Märkten. Brennstoffzellen-EVs bleiben unter 1 %, doch Hyundais Nexo verwendet PPS und PEEK für 700-bar-Wasserstoffventile, was auf künftiges Aufwärtspotenzial bei Spezialharzen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Struktureller Wandel bei Außenkomponenten

Außenkomponenten erfassten 2025 59,40 % des Umsatzes, da Unterbodenabschirmungen und aerodynamische Verkleidungen langglasiges PP oder PA erfordern, das Steinschlägen bei 80 km/h standhält. Ladeanschlussabdeckungen, obwohl jeweils 200 Gramm schwer, müssen IP67-Dichtungen über 150.000 Zyklen aufrechterhalten, was UV-stabilisiertes Polycarbonat begünstigt. Frontendträger aus PA66-GF35 schlossen sich 2024 VWs MEB-Trio an und eliminierten bis zu 18 Halterungen und sparten 3 kg ein.

Innenkomponenten werden voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 29,74 % wachsen, da minimalistische Fahrgastzellen stärkere Substrate für 17-Zoll-Displays erfordern; talkgefüllte PP-Armaturenbretter begrenzen den Verzug auf 0,5 mm über 1,2-m-Spannweiten. Türverkleidungen wechseln zu PC/ABS-Blends mit 110-R-Härte gegen Kratzer, eine Wahl, die durch Lucids Innenausstattungsspezifikation 2025 hervorgehoben wird. Mittelkonsolen aus PA-GF tragen 150-kg-Lasten, wie Rivians Getriebedeckel demonstriert. Akustische Polyurethanschäume mit NRC 0,85 reduzieren den Kabinengeräuschpegel bei 100 km/h um 2,4 dB. Teslas selbst auferlegte Brennratenbegrenzung von 70 mm/min treibt die Einführung halogenfreier Flammschutzmittel trotz eines Kostenaufschlags von USD 0,80–1,20/kg voran.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte mit 43,20 % der Marktgröße für Elektrofahrzeug-Kunststoffe im Jahr 2025, gestützt durch Chinas NEV-Produktion von 11,76 Millionen Einheiten und die vertikale Integration in 70 % der globalen Phosphor-Flammschutzmittelkapazität. Kingfas 100-Kilotonnen-PA-Anlage in Guangdong beliefert nun BYDs Klingenbatterie und CATLs Qilin-Paket und erhöht den regionalen Polymergehalt pro Fahrzeug um 22 %. Japan liefert hochwertige PPS- und Bio-PC-Qualitäten mit Preisaufschlägen von 25–40 %, während Südkoreas LG Chem in Yeosu 30 Kilotonnen Polycarbonat für Hyundai-Kias 800-V-E-GMP hinzufügte. Indien lockt Investitionen über Covestros 2025 Pune PU-Systemhaus, um Tatas EV-Hochlauf zu bedienen, und Thailand bietet achtjährige Steuerbefreiungen für Compoundieranlagen, die auf eine EV-Produktion von 725.000 Einheiten bis 2030 ausgerichtet sind.

Nordamerika profitiert von der 50-prozentigen Inlandsinhalt-Regel des Inflation Reduction Act, die BASFs USD 150 Millionen PA-Erweiterung in Michigan und DuPonts 25-Kilotonnen-PA66-Linie in Delaware verankerte. Mexikanisches Compoundieren unter USMCA erfüllt den „Inlands”-Status und ermöglicht es Celanese' Querétaro-Werk, GMs Ultium-Pakete zu beliefern. Kanadas Kältebedarf treibt die Einführung von Lanxess Durethan PA6 in Fords F-150 Lightning an. EPA-Regeln 2027–2032 könnten die US-Polymernachfrage um bis zu 220 Kilotonnen/Jahr steigern.

Europa steht vor Recyclinghürden: FR-PA verliert nach einem Durchgang 15–25 % der Zähigkeit, doch Verordnung 2023/1542 schreibt bis 2027 eine Sammelquote von 63 % vor. Lanxess eröffnete eine 8-Kilotonnen-PA6-PCR-Linie in Deutschland für VWs ID-Reihe, während Arkemas biobasiertes PA11 Scope-3-Ziele bei Renault und Stellantis erfüllt. Das post-Brexit Vereinigte Königreich orientiert sich an EU-Regeln, um 10-prozentige Zölle im Rahmen des TCA zu vermeiden, und zwingt Jaguar Land Rover, Schwellenwerte von 45 % lokalem Inhalt zu erfüllen. Die nordische BEV-Sättigung erhöht die Pro-Kopf-Polymerintensität, während Russlands EV-Markt mit unter 5.000 Einheiten unerheblich bleibt.

Der Nahe Osten und Afrika verzeichnen das schnellste Tempo mit einer CAGR von 29,51 %; Lucids 155.000-Einheiten-Werk in Dschidda und das 50-prozentige EV-Verkaufsziel der VAE bis 2050 lösen Vorschriften für lokale Inhalte aus, die regionales Compoundieren begünstigen. Brasiliens 35-prozentiger Importzoll spornt BASFs 15-Kilotonnen-PA-Erweiterung in Guaratinguetá an. Südafrikas Lastabwurf erhöht die Formkosten um USD 0,15–0,25/kg und untergräbt seinen Arbeitskostenvorteil.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeug-Kunststoffe ist mäßig fragmentiert. Prozessinnovation schafft Weißräume. RTP Company bietet vorgefärbtes flammhemmendes Polyamid (FR-PA) an und eliminiert Lackierung sowie USD 1,80–2,40/Teil für GM-Ultium-Wannen im Jahr 2024. Digitale Zwillinge sind ein weiterer Burggraben: BASFs Faserorientierungsmodell reduzierte Prototypenschleifen von sieben auf drei und verschaffte VW einen neunmonatigen Vorsprung gegenüber Nachzüglern. Chemische Recycler Pyrowave und Agilyx schlossen 2025 Abnahmeverträge mit Erstrangzulieferern ab, was darauf hindeutet, dass zirkuläres PA und PS Kostenparität erreichen könnten, sobald die EU-Kohlenstoffpreise EUR 100/Tonne übersteigen.

Marktführer für Elektrofahrzeug-Kunststoffe

BASF

Covestro AG

SABIC

LyondellBasell Industries

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TORAY INDUSTRIES, INC. gab bekannt, dass das Unternehmen Toraypearl Polyamid (PA) 12 entwickelt hat, ein kugelförmiges PA12-Pulver, das weitgehend kompatibel mit Pulverbettfusions (PBF)-Typ-3D-Druckern ist. Dieses Pulver kann bei der Herstellung von Kunststoffkomponenten für Elektrofahrzeuge helfen.

- Mai 2025: Toyoda Gosei Co., Ltd. entwickelte eine neue Technologie zur Rückgewinnung hochwertiger Kunststoffe aus Altfahrzeugen (ELV), um der wachsenden Nachfrage nach recycelten Kunststoffen in der Elektrofahrzeug- und der übrigen Automobilindustrie angesichts verschärfter Umweltvorschriften gerecht zu werden.

Globaler Berichtsumfang des Marktes für Elektrofahrzeug-Kunststoffe

Elektrofahrzeug (EV)-Kunststoffe sind spezialisierte, leichte und flammhemmende Polymere, die für Batteriegehäuse, Antriebsstrangkomponenten sowie Innen- und Außenteile entwickelt wurden.

Der Markt für Elektrofahrzeug-Kunststoffe ist nach Harztyp, Verarbeitungsverfahren, Fahrzeugantriebsart, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Polypropylen (PP), Polyamid (PA), Polycarbonat (PC), Acrylnitril-Butadien-Styrol (ABS), Polyurethan (PU), Polyvinylchlorid (PVC) und sonstige technische Kunststoffe (PEEK, PPS usw.) segmentiert. Nach Verarbeitungsverfahren ist der Markt in Spritzguss, Extrusion, Blasformen, Thermoformen, Pressformen und additive Fertigung/3-D-Druck segmentiert. Nach Fahrzeugantriebsart ist der Markt in Batterieelektrofahrzeuge (BEVs), Plug-in-Hybridfahrzeuge (PHEVs) und Hybridfahrzeuge (HEVs) segmentiert. Nach Anwendung ist der Markt in Außenkomponenten und Innenkomponenten segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Elektrofahrzeug-Kunststoffe in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen (PP) |

| Polyamid (PA) |

| Polycarbonat (PC) |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polyurethan (PU) |

| Polyvinylchlorid (PVC) |

| Sonstige technische Kunststoffe (PEEK, PPS usw.) |

| Spritzguss |

| Extrusion |

| Blasformen |

| Thermoformen |

| Pressformen |

| Additive Fertigung/3-D-Druck |

| Batterieelektrofahrzeuge (BEVs) |

| Plug-in-Hybridfahrzeuge (PHEVs) |

| Hybridfahrzeuge (HEVs) |

| Außenkomponenten |

| Innenkomponenten |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Polypropylen (PP) | |

| Polyamid (PA) | ||

| Polycarbonat (PC) | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Polyurethan (PU) | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige technische Kunststoffe (PEEK, PPS usw.) | ||

| Nach Verarbeitungsverfahren | Spritzguss | |

| Extrusion | ||

| Blasformen | ||

| Thermoformen | ||

| Pressformen | ||

| Additive Fertigung/3-D-Druck | ||

| Nach Fahrzeugantriebsart | Batterieelektrofahrzeuge (BEVs) | |

| Plug-in-Hybridfahrzeuge (PHEVs) | ||

| Hybridfahrzeuge (HEVs) | ||

| Nach Anwendung | Außenkomponenten | |

| Innenkomponenten | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Prognose für die globale Nachfrage bis 2031?

Die Marktgröße für Elektrofahrzeug-Kunststoffe wird voraussichtlich von USD 3,92 Milliarden im Jahr 2025 auf USD 5,01 Milliarden im Jahr 2026 steigen und bis 2031 USD 17,32 Milliarden erreichen, mit einer CAGR von 28,16 % über den Zeitraum 2026–2031.

Welches Harz hatte 2025 den größten Anteil?

Polyurethan führte mit einem Anteil von 33,15 % am Markt für Elektrofahrzeug-Kunststoffe im Jahr 2025.

Warum gestalten 800-Volt-Systeme die Materialauswahl neu?

Höhere Spannungen erfordern dielektrische Festigkeiten über 20 kV/mm und lenken OEMs zu Polyimid-, PEEK- und PPS-Qualitäten.

Welche Region führt derzeit beim Umsatz?

Der Asien-Pazifik-Raum sicherte sich 43,20 % des Umsatzes 2025, hauptsächlich angetrieben durch Chinas NEV-Produktion.

Seite zuletzt aktualisiert am: