Marktgröße und Marktanteil für Spezialhefen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

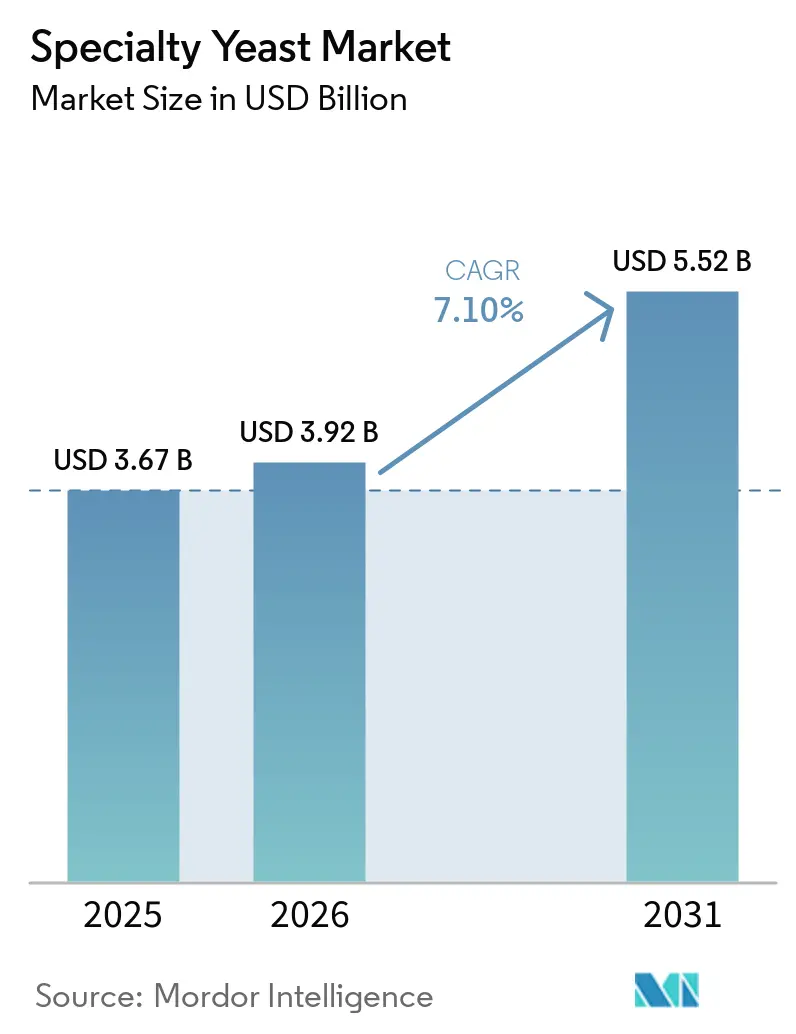

| Marktgröße (2026) | 3.92 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

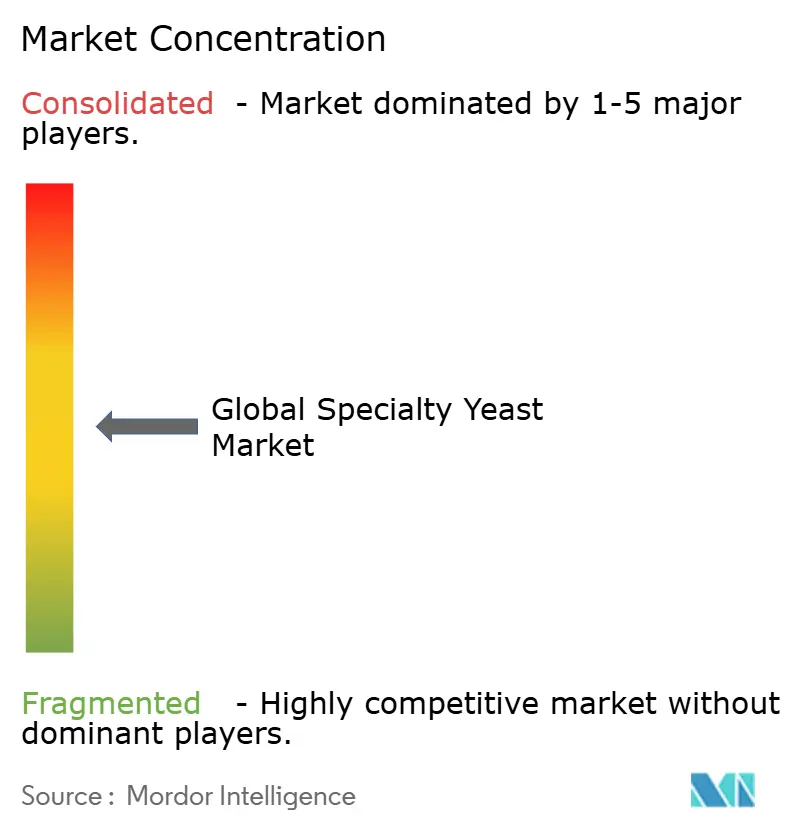

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spezialhefen von Mordor Intelligence

Die Marktgröße für Spezialhefen wird voraussichtlich von USD 3,67 Milliarden im Jahr 2025 auf USD 3,92 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,10 % über den Zeitraum 2026–2031 USD 5,52 Milliarden erreichen. Diese Wachstumstrajektorie verdeutlicht die robuste Reaktion des Marktes auf sich verändernde Verbraucherpräferenzen, insbesondere die zunehmende Betonung natürlicher, Clean-Label-Zutaten und funktioneller Lebensmittelprodukte, die einen erhöhten Ernährungsnutzen bieten. Die Expansion des Marktes wird durch das wachsende Gesundheits- und Wellnessbewusstsein der Verbraucher sowie durch das Engagement der Lebensmittelindustrie bei der Entwicklung innovativer, natürlicher Lösungen vorangetrieben. Technologische Fortschritte bei Fermentationsprozessen und Möglichkeiten der Gentechnik sind entscheidend geworden, um diesen sich wandelnden Anforderungen gerecht zu werden. Ein herausragendes Beispiel ist die Entwicklung von TUNEYALI durch DTU Biosustain, einem fortschrittlichen Toolkit, das es Herstellern ermöglicht, Hefestämme effektiver für verschiedene industrielle Biotechnologieanwendungen zu optimieren. Diese Innovation hat die Produktionseffizienz, die Produktqualität und die Fähigkeit, spezifische Verbraucheranforderungen in verschiedenen Lebensmittel- und Getränkesegmenten zu erfüllen, erheblich verbessert.

Wichtigste Erkenntnisse des Berichts

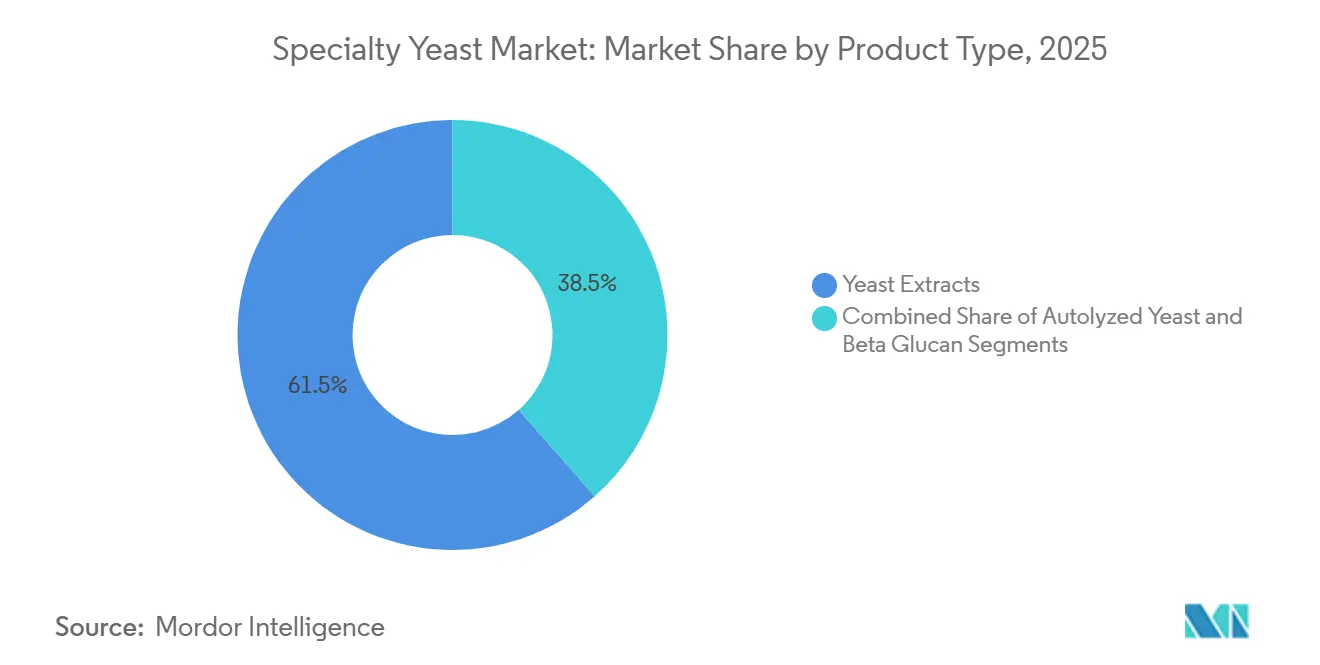

- Nach Produkttyp hielten Hefeextrakte im Jahr 2026 einen Anteil von 61,51 % am Markt für Spezialhefen, während Beta-Glucane bis 2031 mit einer CAGR von 8,23 % am schnellsten wachsen werden.

- Nach Spezies entfiel auf Saccharomyces cerevisiae im Jahr 2025 ein Marktanteil von 33,21 % am Markt für Spezialhefen, während Pichia pastoris bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen wird.

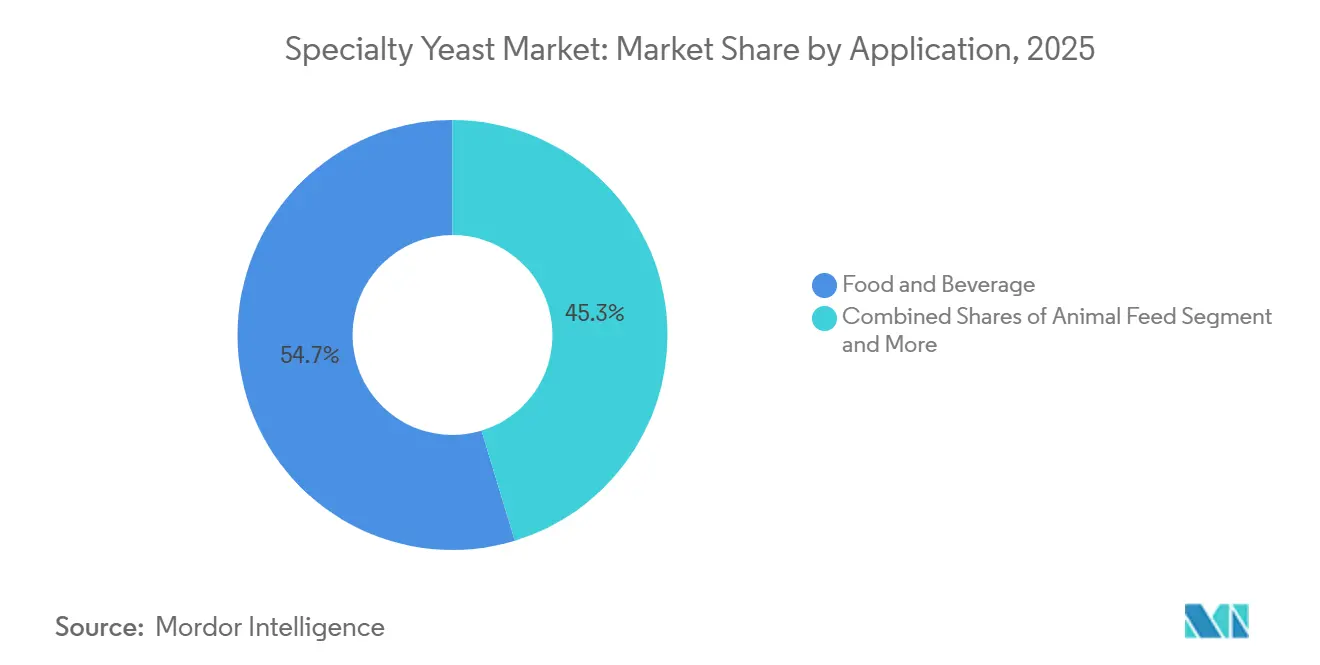

- Nach Anwendung entfiel auf den Bereich Lebensmittel und Getränke im Jahr 2025 ein Anteil von 54,7 % an der Marktgröße für Spezialhefen; das Segment Nutrazeutika und Pharmazeutika wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,02 % wachsen.

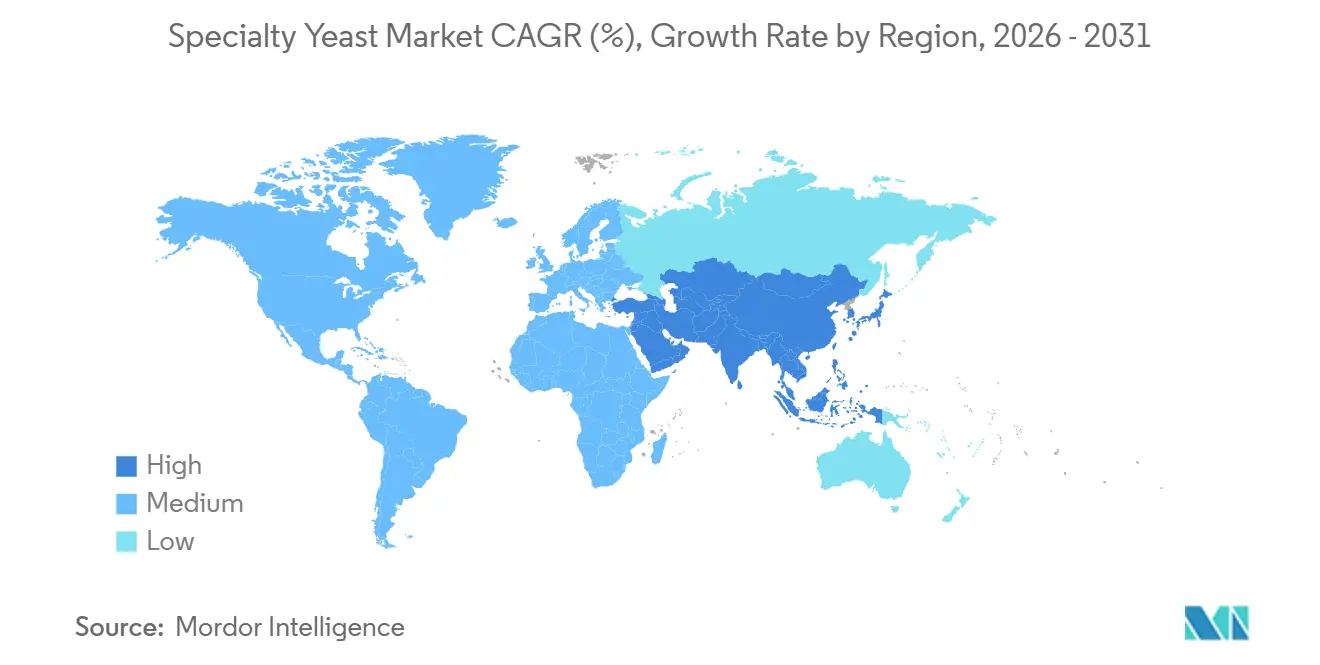

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 33,86 %, und der Asien-Pazifik-Raum ist mit einer CAGR von 7,99 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Spezialhefen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Funktionelle Vorteile von Spezialhefen | +1.5% | Asien-Pazifik, Global | Langfristig (≥ 4 Jahre) |

| Expansion in Bäckerei und Brauerei | +1.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg glutenfreier und allergenfreier Lebensmittel | +1.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz in der Tierernährung | +0.9% | Asien-Pazifik, Global | Langfristig (≥ 4 Jahre) |

| Verbesserungen der Fermentationseffizienz | +0.7% | Nordamerika, Europa, globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Clean-Label- und natürlichen Zutaten

Das zunehmende Verbraucherbewusstsein und die Nachfrage nach transparenten und authentischen Zutaten transformieren die Lebensmittelindustrie grundlegend und treiben insbesondere die Akzeptanz von Spezialhefen voran, da Hersteller aktiv von synthetischen Zusatzstoffen abrücken. Ingredions bedeutende 20-jährige Erfolgsbilanz bei Clean-Label-Innovationen zeigt, wie diese natürlichen Zutaten die Produktqualität verbessern und gleichzeitig die Produktionskosten optimieren und Nährwertprofile verbessern. Die praktischen Anwendungen von Spezialhefen haben sich über traditionelle Lebensmittelkategorien hinaus ausgeweitet, wobei Unternehmen in Forschung und Entwicklung investieren, um hefebasierte Alternativen zu schaffen, die Geschmack und Textur der Produkte erfolgreich erhalten. Der Markt zeigt anhaltende Dynamik, da Verbraucher in verschiedenen Lebensmittelsegmenten konsequent GVO-freie und zusatzstofffreie Produkte wählen. Diese Transformation der Branche erfordert erhebliche Verbesserungen bei Lebensmittelverarbeitungsmethoden und Praktiken der Zutatenbeschaffung, um die Einhaltung von Sicherheitsvorschriften zu gewährleisten und gleichzeitig Clean-Label-Standards aufrechtzuerhalten. Lebensmittelhersteller stehen nun vor der komplexen Aufgabe, sich wandelnde Verbraucherpräferenzen mit strengen regulatorischen Anforderungen und Zielen der Produktionseffizienz in Einklang zu bringen.

Funktionelle Vorteile von Spezialhefen

Aus Hefe gewonnene Beta-Glucane zeigen signifikante Vorteile für das Immunsystem und spielen eine wertvolle Rolle in Krebsbehandlungsprotokollen. Diese Verbindungen helfen, die natürlichen Abwehrmechanismen des Körpers gegen Tumore zu stärken und unterstützen Patienten dabei, die Nebenwirkungen von Chemotherapiebehandlungen besser zu bewältigen. Saccharomyces cerevisiae-Hefe dient als ausgezeichnete Quelle für essentielle Nährstoffe und liefert hochwertige Proteine, wichtige Vitamine und vorteilhafte bioaktive Verbindungen. Darüber hinaus konzentriert diese Hefe auf natürliche Weise wichtige Spurenmineralien wie Selen und Zink, was ihren Ernährungsnutzen weiter steigert. Im wachsenden Bereich der Probiotika hat sich Saccharomyces boulardii als besonders wirksam bei der Unterstützung der Verdauungsgesundheit und der Stärkung der Immunsystemfunktion erwiesen. Hersteller konzentrieren sich auf die Optimierung der Produktion durch Hochdichte-Zellkultivierungsmethoden, um kosteneffiziente Fertigungsprozesse zu gewährleisten. Angesichts dieser umfassenden gesundheitlichen Vorteile sind Spezialhefen zu entscheidenden Komponenten in nutrazeutischen Produkten geworden, die darauf ausgelegt sind, Verbrauchern spezifische gesundheitliche Vorteile zu bieten.

Expansion in Bäckerei und Brauerei

Die Anwendungen von Spezialhefen in traditionellen Fermentationsindustrien haben sich weit über ihre konventionellen Triebmittelrollen hinaus entwickelt. Red Star Yeasts verbesserte Platinum Yeast-Formulierung enthält fortschrittliche Teigreifemittel, die die Glutenstärke und das Volumen erheblich steigern, während ihre spezialisierten Enzyme das Altbackenwerden wirksam bekämpfen und so zu Produkten führen, die länger frisch bleiben. Bei der Herstellung von Premiumweinen spielen sorgfältig ausgewählte Saccharomyces cerevisiae-Stämme eine entscheidende Rolle bei der Verbesserung komplexer Geschmacksprofile und der Steigerung der Fermentationseffizienz, insbesondere im wachsenden Segment der alkoholarmen Weine. Das zunehmende Engagement der Branche für Nachhaltigkeit hat eine erhebliche Nachfrage nach spezialisierten Hefestämmen erzeugt, die speziell für die effiziente Nutzung von lignocellulosischer Biomasse entwickelt wurden und sowohl verbesserte Produktionseffizienz als auch eine verbesserte Umweltleistung bieten. Diese technologischen Fortschritte haben Spezialhefen als grundlegende Komponenten bei der Weiterentwicklung traditioneller Fermentationsprozesse fest etabliert.

Anstieg glutenfreier und allergenfreier Lebensmittel

Das Wachstum des Marktes für glutenfreie Produkte hat die Nachfrage nach Spezialhefen erhöht, die Textur und Nährstoffgehalt in Produkten aus alternativen Getreidesorten verbessern. Diese Hefen liefern essentielle Proteine, die die Struktur und das Mundgefühl verbessern und gleichzeitig notwendige Aminosäuren bereitstellen. Torula-Hefe hat sich als effiziente Proteinquelle mit minimalen Umweltauswirkungen etabliert, wie in veganen Aufstrichen mit einem Proteingehalt von 14,7 % in Produkten im 'Leberwurst'-Stil demonstriert. Regionale Unterschiede in den Verbraucherpräferenzen beeinflussen die Produktentwicklung, wobei deutsche Verbraucher im Vergleich zu nordischen Märkten eine höhere Transparenz fordern. Der Markt profitiert von den natürlichen hypoallergenen Eigenschaften der Hefe und ihrer Fähigkeit, den Nährwert zu erhöhen, ohne häufige Allergene hinzuzufügen. Der effiziente Produktionsprozess und die Nachhaltigkeitsvorteile machen Spezialhefen zu wertvollen Zutaten für allergenfreie Produkte, die verschiedene Ernährungsbedürfnisse erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -1.4% | Global, mit den strengsten Anforderungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten und Komplexität der Zertifizierungserreichung | -1.1% | Global, mit höheren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Variabilität in Produktqualität und Standardisierung | -0.8% | Global, mit besonderen Herausforderungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Haltbarkeits- oder Stabilitätsprobleme bei einigen hochfunktionellen Hefeprodukten | -0.6% | Global, mit den stärksten Auswirkungen auf temperaturempfindliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die regulatorische Aufsicht über hefebasierte Zutaten weitet sich weltweit weiter aus. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) führt gründliche Sicherheitsbewertungen für gentechnisch veränderte Stämme durch, einschließlich Komagataella phaffii, die bei der Produktion von Soja-Leghämoglobin verwendet wird [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Sicherheit von Soja-Leghämoglobin aus gentechnisch veränderter Komagataella phaffii," efsa.europa.eu. In den Vereinigten Staaten erfordert das GRAS-Mitteilungssystem der FDA eine detaillierte Dokumentation für neue Hefestämme, wie das Genehmigungsverfahren für Bacillus subtilis NRRL 68053 zeigt, das umfassende Sicherheitsbewertungen und Analysen von Antibiotikaresistenzgenen umfasste [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, "GRAS-Mitteilung 1143, Bacillus subtilis NRRL 68053," fda.gov. Chinas neuer Lebensmittelzusatzstoffstandard GB 2760-2024, der im Februar 2025 in Kraft tritt, erweitert die Positivliste der zugelassenen Zusatzstoffe und überarbeitet die Vorschriften für Konservierungsstoffe und Verarbeitungshilfsstoffe, was sich auf die Zulassung von Hefeprodukten auswirkt. Die Aktualisierungen des Qualified Presumption of Safety (QPS)-Verfahrens der EFSA erfolgen ungefähr alle sechs Monate, was für Hersteller kontinuierliche Compliance-Anforderungen schafft. Obwohl diese regulatorischen Rahmenbedingungen die Produktsicherheit gewährleisten, verlängern sie die Entwicklungszeiträume und erhöhen die Kosten, was insbesondere kleinere Unternehmen ohne regulatorisches Fachwissen betrifft.

Kosten und Komplexität der Zertifizierungserreichung

Der Zertifizierungsprozess für Spezialhefeprodukte navigiert durch ein komplexes Geflecht regulatorischer Anforderungen. Unternehmen, die Produkte der Präzisionsfermentation entwickeln, müssen umfassende Bewertungen als neuartige Lebensmittel gemäß der EU-Verordnung 2015/2283 durchlaufen. Bei gentechnisch veränderten Stämmen sehen sich Hersteller strengen Anforderungen gegenüber, die Sicherheit des Produktionsstamms nachzuweisen, die Reinheit des Endprodukts sicherzustellen und Nachweise zu erbringen, dass die Produkte frei von lebensfähigen Zellen oder DNA-Kontaminationen sind. Im Bio-Segment setzt der technische Bericht mit begrenztem Anwendungsbereich des USDA aus dem Jahr 2024 strenge Richtlinien um, die von Herstellern verlangen, Bio-Hefe in Produkten für den menschlichen Verzehr zu verwenden, sofern keine Bio-Alternativen kommerziell verfügbar sind [3]Quelle: USDA AMS Nationales Bio-Programm, "Technischer Bericht mit begrenztem Anwendungsbereich 2024 – Enzyme, Mikroorganismen und Hefe," usda.gov. Die fragmentierte internationale Regulierungslandschaft erfordert von Unternehmen, in jedem wichtigen Markt individuelle Genehmigungen einzuholen, was zu erheblichen Compliance-Kosten führt. Diese umfangreichen regulatorischen Anforderungen stellen erhebliche Markteintrittsbarrieren dar, die insbesondere kleinere Unternehmen und Start-ups betreffen, die innovative Hefeanwendungen entwickeln, was letztendlich das Wettbewachstum in aufstrebenden Marktsegmenten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Extrakte führen, während Beta-Glucane beschleunigen

Der Markt zeigt eine klare Präferenz für Hefeextrakte, die im Jahr 2025 einen Marktanteil von 61,51 % ausmachen. Diese Dominanz ergibt sich aus ihrer wesentlichen Rolle bei der Verbesserung herzhafter Lebensmittelprodukte und der Erfüllung der wachsenden Nachfrage nach Clean-Label-Zutaten, die künstliche Geschmacksverstärker ersetzen können. Die jüngste Übernahme des Hefeextraktgeschäfts von DSM-Firmenich durch Lesaffre im Oktober 2024 hat eine robustere globale Lieferkette und Fertigungsinfrastruktur geschaffen. Unterdessen behauptet autolysierende Hefe ihre Position im Markt, insbesondere in Anwendungen für verarbeitete Lebensmittel, wo sie weiterhin sowohl Geschmacksverbesserung als auch Ernährungsvorteile bietet.

Das Beta-Glucan-Segment verzeichnet ein bemerkenswertes Wachstum, mit Prognosen, die eine CAGR von 8,23 % von 2026 bis 2031 zeigen. Dieses Wachstum wird durch umfangreiche klinische Forschung gestützt, die ihren Wert bei Krebstherapien und der Unterstützung des Immunsystems belegt. Die Expansion des Segments wird durch wissenschaftliche Erkenntnisse weiter unterstützt, die zeigen, dass aus Hefe gewonnene Beta-Glucane im Vergleich zu anderen Quellen eine überlegene biologische Aktivität aufweisen. Da Verbraucher gesundheitsbewusster werden und nach funktionellen Zutaten suchen, haben sich Beta-Glucane als wertvolle Komponenten sowohl in Nahrungsergänzungsmitteln als auch in pharmazeutischen Produkten etabliert. Die Entwicklung fortschrittlicher Fermentationstechniken hat die Produktionseffizienz und Produktqualität verbessert und Beta-Glucane für verschiedene kommerzielle Verwendungszwecke zugänglicher gemacht.

Nach Spezies: Saccharomyces dominiert, während Pichia innoviert

Der Hefemarkt zeigt eine klare Führungsposition von Saccharomyces cerevisiae, die im Jahr 2025 einen Marktanteil von 33,21 % innehat. Diese Dominanz ergibt sich aus ihrem Generally Recognized as Safe (GRAS)-Status und der weltweiten regulatorischen Akzeptanz. Die Vielseitigkeit des Organismus geht über traditionelle Back- und Brauanwendungen hinaus, da gentechnisch veränderte Varianten nun spezialisierte Verbindungen wie Resveratrol mit 34,22 mg/L bei der Reisweinproduktion herstellen. Im Biotechnologiesektor hat sich S. cerevisiae als zuverlässige Plattform für die Herstellung therapeutischer Proteine und industrieller Enzyme etabliert.

Der Markt verzeichnet auch bedeutende Beiträge anderer Hefespezies. Kluyveromyces marxianus hat sich wertvolle Positionen in der Laktoseverarbeitung und spezialisierten Fermentation erarbeitet, insbesondere in milchbezogenen Anwendungen, wo seine einzigartigen laktosefermentierenden Fähigkeiten erhebliche Vorteile bieten. Unterdessen verzeichnet Pichia pastoris (Komagataella phaffii) ein robustes Wachstum mit einer CAGR von 8,20 % (2026–2031), angetrieben durch Fortschritte in der Gentechnik und expandierende pharmazeutische Anwendungen. Die Entwicklung von OPENPichia hat die Hochleistungsproteinproduktion durch seinen lizenzfreien Stamm und das modulare Expressionssystem zugänglicher gemacht. Die Integration der CRISPR/Cas9-Technologie hat die Produktionskapazitäten weiter verbessert und eine effiziente Herstellung rekombinanter Proteine ermöglicht, einschließlich in den USA zugelassener Lebensmittelzutaten.

Nach Anwendung: Lebensmittelsektor führt, während Nutrazeutika aufsteigen

Das Segment Lebensmittel und Getränke führt den Markt derzeit mit einem Anteil von 54,7 % im Jahr 2025 an, da Unternehmen Hefeprodukte zunehmend in Clean-Label-Formulierungen und die Entwicklung funktioneller Lebensmittel integrieren. Dieser Trend zeigt sich in ADMs jüngstem Fokus auf gesundheitsbewusste Getränke, als Reaktion auf die Verbrauchernachfrage, da 45 % der Käufer aktiv nach Produkten suchen, die Gesundheitsvorteile mit Bequemlichkeit verbinden. Im Tierfuttersektor sehen Landwirte und Produzenten positive Ergebnisse mit Fermentationsprodukten auf Basis von Saccharomyces cerevisiae, die Nutztieren helfen, Produktionsstress besser zu bewältigen und gleichzeitig die Futtereffizienz zu verbessern und Krankheitsraten zu senken.

Die Kosmetik- und Körperpflegeindustrie erlebt eine Verlagerung hin zu hefebasierten Biotenside, wobei Mannosylerythritol-Lipide als natürliche Alternativen zu traditionellen synthetischen Inhaltsstoffen aufkommen. Das Segment Nutrazeutika und Pharmazeutika zeigt ein starkes Potenzial mit einer erwarteten Wachstumsrate von 8,02 % CAGR von 2026 bis 2031, da Unternehmen in Präzisionsfermentationstechnologien investieren, um pharmazeutisch-qualitative bioaktive Verbindungen herzustellen. Der Probiotika-Markt entwickelt sich über traditionelle Anwendungen hinaus weiter, wobei Hersteller erhebliche Fortschritte bei der Produktion von Saccharomyces boulardii erzielen und Konzentrationen von 1,46 × 10^8 KBE/mL in Hochdichte-Produktionssystemen erreichen.

Geografische Analyse

Der europäische Markt dominiert derzeit die globale Landschaft mit einem erheblichen Anteil von 33,86 % im Jahr 2025. Diese Führungsposition ergibt sich aus den gut strukturierten regulatorischen Rahmenbedingungen der Region, die Unternehmen aktiv dazu ermutigen, konforme Hefelösungen zu entwickeln. Europäische Lebensmittelsicherheitsstandards, insbesondere die Bewertungsverfahren der EFSA, erhalten eine hohe Produktqualität aufrecht und begrenzen gleichzeitig effektiv den Markteintritt. In Deutschland beeinflusst die Betonung transparenter Lebensmittelwertschöpfungsketten, wie Unternehmen ihre Produkte entwickeln, da Verbraucher im Vergleich zu ihren nordischen Pendants detailliertere Informationen fordern. Die starke Fermentationsindustrie und die Forschungseinrichtungen der Region bieten erhebliche Vorteile bei der Entwicklung der Hefebiotechnologie. Obwohl der Brexit neue Compliance-Anforderungen eingeführt hat, könnten diese Änderungen letztendlich den Marktzugang für innovative Produkte vereinfachen.

Der Asien-Pazifik-Raum verzeichnet ein bemerkenswertes Wachstum mit einer prognostizierten CAGR von 7,99 % von 2026 bis 2031. Dieses Wachstum wird hauptsächlich durch die Expansion der Lebensmittelverarbeitungsindustrien und das gestiegene Verbraucherinteresse an funktionellen Zutaten angetrieben. In China wird die Einführung des Lebensmittelzusatzstoffstandards GB 2760-2024 im Februar 2025 neue Möglichkeiten für Spezialhefen-Anwendungen eröffnen und gleichzeitig Sicherheitsstandards aufrechterhalten. Südkorea reduziert seine Importabhängigkeit durch die Entwicklung lokaler mikrobieller Ressourcen, einschließlich einheimischer Saccharomyces cerevisiae-Stämme für die Fermentation. Unterdessen investiert Japan in Präzisionsfermentation für Nachhaltigkeit, und Indiens expandierender Nutrazeutikasektor schafft neue Möglichkeiten für funktionelle Hefezutaten. Trotz des komplexen regulatorischen Umfelds bieten die Urbanisierung der Region und steigende Verbrauchereinkommen erhebliche Marktchancen.

Die nordamerikanischen Märkte zeigen weiterhin ein konstantes Wachstum, wobei die Vereinigten Staaten von ihrer robusten Biotechnologieinfrastruktur und günstigen Vorschriften für Produkte der Präzisionsfermentation profitieren. Das GRAS-Mitteilungssystem der FDA bietet klare Wege für neue Hefeanwendungen, während die Bio-Zertifizierung des USDA Möglichkeiten in Premiummärkten schafft. Kanadas Angleichung an US-amerikanische Standards erleichtert reibungslose Handelsoperationen, und Mexikos wachsender Lebensmittelverarbeitungssektor erhöht die Nachfrage nach Spezialhefen-Produkten.

Wettbewerbslandschaft

Der Markt für Spezialhefen zeigt eine ausgewogene Mischung aus etablierten Unternehmen und neuen Marktteilnehmern, die um Marktanteile konkurrieren. Die Branche erlebte im Jahr 2024 bedeutende Veränderungen, als Lesaffre eine 70%ige Beteiligung an Biorigin übernahm und DSM-Firmenich den Verkauf seines Hefeextraktgeschäfts abschloss. Die Gründung von Novonesis durch die Zusammenführung von Novozymes und Chr. Hansen hat ein neues Unternehmen mit einem Umsatz von EUR 3,7 Milliarden in den Markt gebracht und verändert, wie Unternehmen in den Enzym- und Fermentationssegmenten konkurrieren. Diese Geschäftsbewegungen zeigen, wie Unternehmen daran arbeiten, ihre Lieferketten zu stärken und in neue Regionen zu expandieren.

Unternehmen differenzieren sich durch die Entwicklung besserer Technologien, Investitionen in fortschrittliche Fermentationsmethoden und den Einsatz genetischer Werkzeuge zur Schaffung eigener einzigartiger Hefestämme. Die Veröffentlichung frei nutzbarer Plattformen wie OPENPichia hat es mehr Unternehmen erleichtert, fortschrittliche Proteine herzustellen, was die traditionelle Art und Weise, wie größere Unternehmen diese Prozesse kontrollierten, herausfordert. Neue Geschäftsmöglichkeiten eröffnen sich in Spezialgebieten wie kosmetischen Inhaltsstoffen und medizinischen Proteinen, wo das Verständnis von Vorschriften und technisches Wissen Unternehmen einen Wettbewerbsvorteil im Markt verschaffen.

Während neue Unternehmen moderne Biotechniken einsetzen, um innovative Wege zur Nutzung von Hefe zu finden, behaupten größere Unternehmen ihre Positionen durch ihre Größenvorteile und regulatorische Expertise. Diese etablierten Akteure konzentrieren sich auf großmaßstäbliche Produktionskapazitäten und ihre Fähigkeit, komplexe regulatorische Anforderungen in verschiedenen Regionen zu erfüllen. Die Kombination aus neuen Marktteilnehmern und etablierten Unternehmen schafft ein dynamisches Marktumfeld, in dem Innovation und operative Effizienz den Erfolg bestimmen.

Marktführer der Spezialhefen-Branche

Chr. Hansen Holding

DSM-Firmenich

Associated British Foods plc

Lallemand Inc

Group Lesaffre

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Red Star Yeast brachte sein verbessertes Platinum Yeast-Produkt auf den Markt, das Teigreifemittel zur Verbesserung der Glutenstärke und des Volumens sowie Enzyme enthält, die das Altbackenwerden verlangsamen und die Produktfrische verlängern. Die Innovation richtet sich an Hobbybäcker und stellt einen Fortschritt bei Spezialhefen-Formulierungen dar

- Oktober 2024: Lesaffre erwarb eine 70%ige Beteiligung an Biorigin und stärkte damit seine Position im Markt für Hefederivate und verbesserte die Produktionsprozesse für herzhafte Zutaten. Die Übernahme umfasst Biorigins Produktionseinheit in Brasilien und adressiert die wachsende Nachfrage nach natürlichen Quellen in Lebensmittelanwendungen

- Januar 2024: Lallemand schloss die Übernahme von Evolva ab und erweiterte damit seine Präzisionsfermentationskapazitäten und sein Produktportfolio in Biotechnologieanwendungen. Die Übernahme stärkt Lallemands Position in Spezialhefen und Fermentationstechnologien

Berichtsumfang des globalen Marktes für Spezialhefen

Der Bericht über den Markt für Spezialhefen ist segmentiert nach Produkttyp (Hefeextrakte, Autolysehefen und Beta-Glucane), Spezies (Saccharomyces cerevisiae, Pichia pastoris, Kluyveromyces marxianus und andere), Anwendung (Lebensmittel und Getränke, Tierfutter, Nahrungsergänzungsmittel und Pharmazeutika und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hefeextrakte |

| Autolysehefen |

| Beta-Glucane |

| Saccharomyces cerevisiae |

| Pichia pastoris |

| Kluyveromyces marxianus |

| Sonstige |

| Lebensmittel und Getränke |

| Tierfutter |

| Nahrungsergänzungsmittel und Pharmazeutika |

| Kosmetik und Körperpflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hefeextrakte | |

| Autolysehefen | ||

| Beta-Glucane | ||

| Nach Spezies | Saccharomyces cerevisiae | |

| Pichia pastoris | ||

| Kluyveromyces marxianus | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Tierfutter | ||

| Nahrungsergänzungsmittel und Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Spezialhefen?

Die Marktgröße für Spezialhefen beläuft sich im Jahr 2025 auf USD 3,67 Milliarden und soll bis 2031 USD 5,52 Milliarden erreichen.

Welcher Produkttyp hat den größten Anteil?

Hefeextrakte führen mit einem Anteil von 61,51 % am Markt für Spezialhefen im Jahr 2025.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

Beta-Glucane werden voraussichtlich mit der höchsten CAGR von 8,23 % zwischen 2026 und 2031 expandieren.

Welche Region verzeichnet das stärkste Wachstum?

Der Asien-Pazifik-Raum weist mit 7,99 % für 2026–2031 die höchste regionale CAGR auf, angetrieben durch regulatorische Aktualisierungen und steigende Nachfrage nach funktionellen Lebensmitteln.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure etwas mehr als die Hälfte des globalen Umsatzes kontrollieren

Seite zuletzt aktualisiert am: