Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

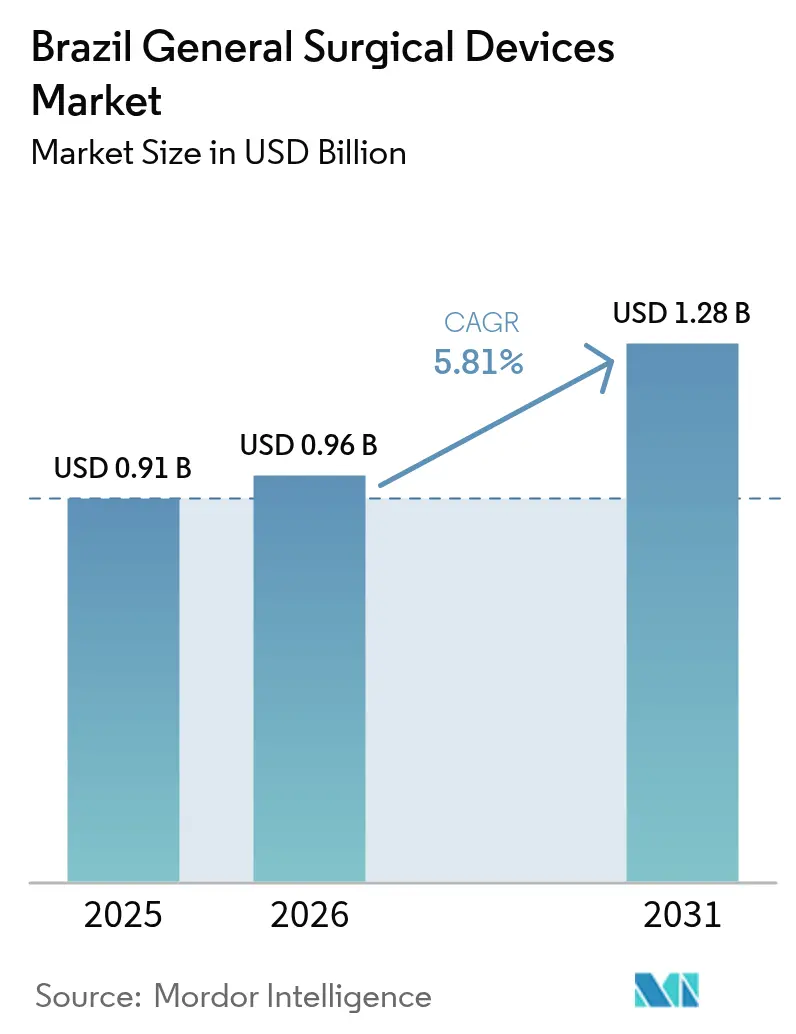

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

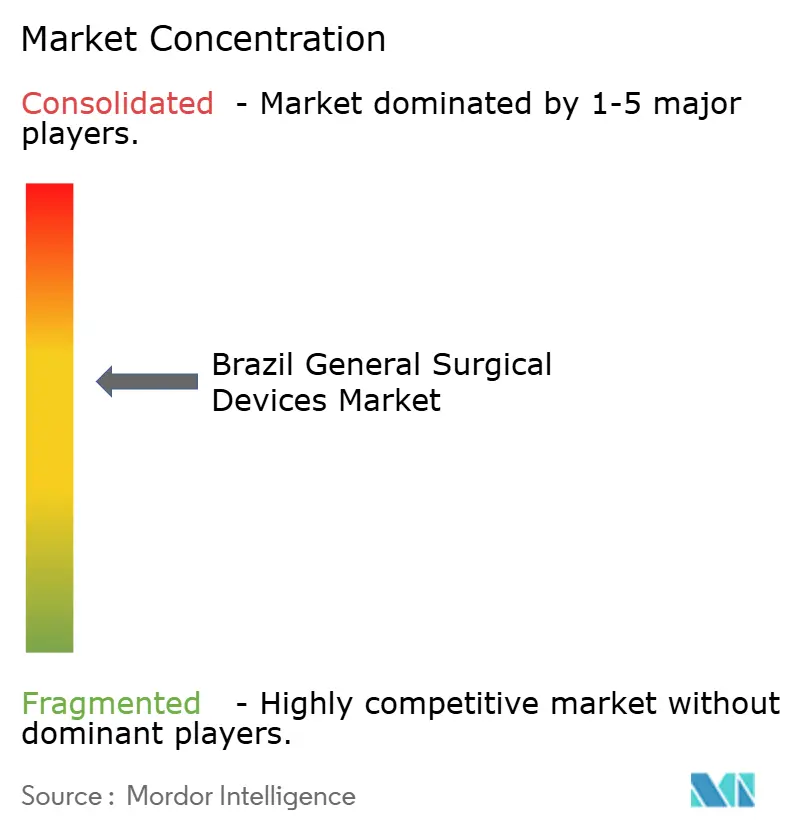

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte in Brasilien von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Brasilien wird im Jahr 2026 auf USD 0,96 Milliarden geschätzt, ausgehend von einem Wert von USD 0,91 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,28 Milliarden, was einem Wachstum von 5,81 % CAGR über den Zeitraum 2026–2031 entspricht. Hohe Eingriffszahlen, schnelle Gerätezulassungen und eine beträchtliche Basis privat Krankenversicherter festigen Brasiliens Position als chirurgisches Zentrum Lateinamerikas. Der Wechsel von konventionellen zu minimal-invasiven und robotergestützten Plattformen verändert die Beschaffungsprioritäten, während Industrieanreize die lokale Produktion fördern und die Importabhängigkeit verringern. Regionale Telemedizinprojekte, insbesondere UBS+Digital, verkürzen Lernkurven und erweitern die Reichweite von Spezialisten, was die Nachfrage nach intelligenten, vernetzten Instrumenten schafft. Währungsvolatilität erhöht zwar weiterhin die Importkosten, doch Steuervorteile für Halbleiter und Robotik im Rahmen von Nova Indústria Brasil puffern das Lieferkettenrisiko ab. Private Krankenversicherer, die im Jahr 2025 52,2 Millionen Versicherte abdecken, beschleunigen die Einführung hochwertiger chirurgischer Technologien und ambulanter Zentren.

Wichtigste Erkenntnisse des Berichts

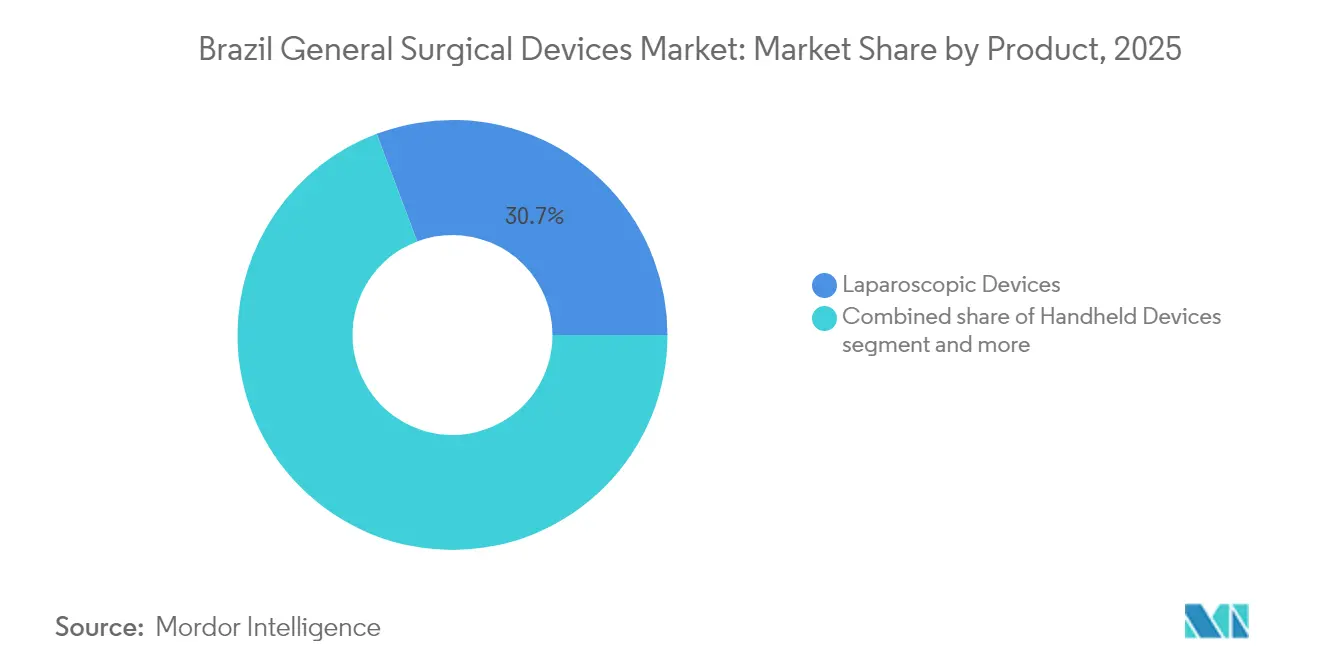

- Nach Produkt hielten laparoskopische Geräte im Jahr 2025 einen Marktanteil von 30,74 % am Markt für allgemeine chirurgische Geräte in Brasilien; robotergestützte und computerassistierte Systeme werden bis 2031 voraussichtlich mit einem CAGR von 6,70 % wachsen.

- Nach Verfahrensansatz entfiel im Jahr 2025 ein Anteil von 67,52 % der Marktgröße für allgemeine chirurgische Geräte in Brasilien auf die minimal-invasive Chirurgie, die bis 2031 voraussichtlich mit einem CAGR von 7,03 % wachsen wird.

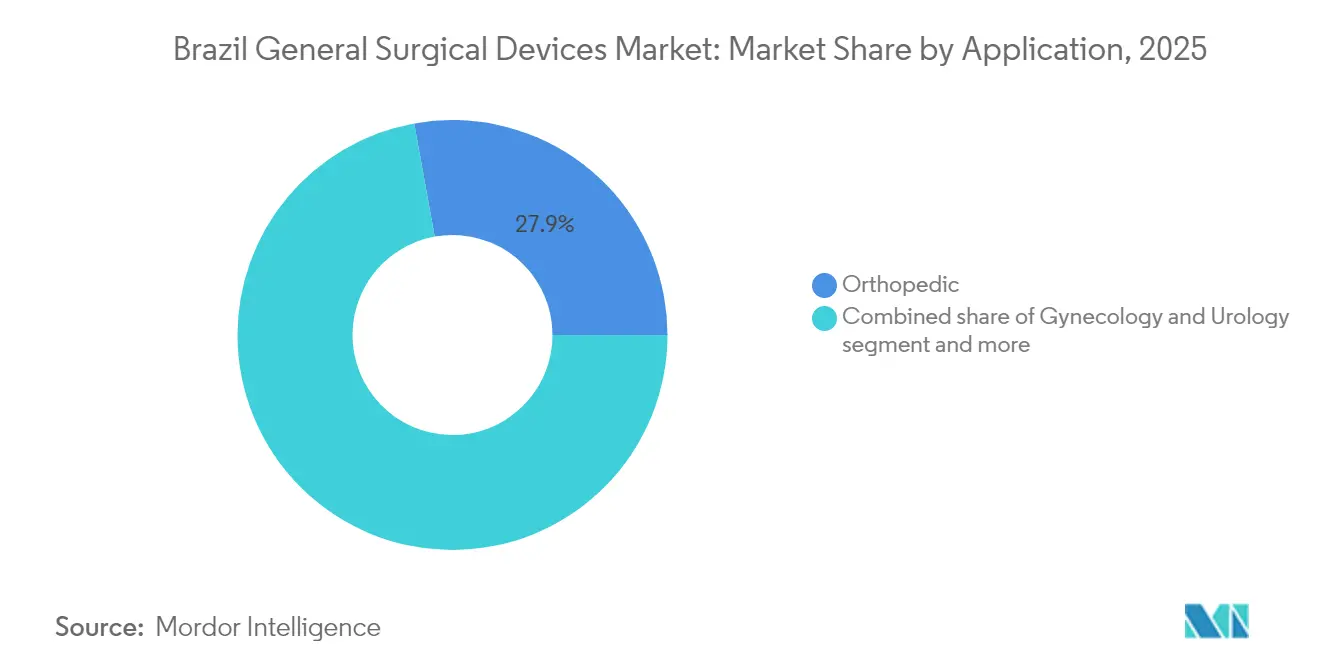

- Nach Anwendung führten orthopädische Eingriffe im Jahr 2025 mit einem Umsatzanteil von 27,85 %, während Gynäkologie und Urologie voraussichtlich mit einem CAGR von 6,93 % wachsen werden.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 72,44 %; ambulante chirurgische Zentren verzeichnen den höchsten prognostizierten CAGR von 6,84 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte in Brasilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach chirurgischen Eingriffen aufgrund chronischer Erkrankungen | +1.2% | National, konzentriert in den Regionen Südost und Süd | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit der minimal-invasiven Chirurgie und technologische Fortschritte | +0.8% | National, mit früher Einführung in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der privaten Krankenversicherungsabdeckung | +0.6% | National, am stärksten in São Paulo, Minas Gerais und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die lokale Herstellung von Medizinprodukten | +0.5% | National, mit Schwerpunkt auf Industriezentren im Südosten | Langfristig (≥ 4 Jahre) |

| Digital gestützte Fernausbildung in der Chirurgie und Telementoring | +0.4% | National, mit Schwerpunkt auf den Regionen Nord und Nordost | Mittelfristig (2–4 Jahre) |

| Beschleunigte ANVISA-Schnellzulassungen für innovative Geräte | +0.3% | Nationale regulatorische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach chirurgischen Eingriffen aufgrund chronischer Erkrankungen

Herz-Kreislauf-Erkrankungen bleiben Brasiliens wichtigster Sterblichkeitstreiber, mit öffentlichen Ausgaben von BRL 1 Milliarde (USD 200 Millionen) für Herzeingriffe im Jahr 2023.[1]Quelle: Estatística Cardiovascular – Brasil 2023, "Arq. Bras. Cardiol.," scielo.br Das nationale Eingriffvolumen erreichte 4.433 Interventionen pro 100.000 Einwohner, und die alternde Bevölkerungsstruktur sorgt für ein anhaltendes Wachstum bei komplexen orthopädischen, onkologischen und vaskulären Operationen. Gerätehersteller profitieren davon, dass Tertiärkrankenhäuser veraltete Instrumente durch fortschrittliche Klammernaht-, Energie- und Bildgebungssysteme ersetzen, die die Operationszeiten verkürzen. Regionale Unterschiede bei den Eingriffszahlen eröffnen Potenzial für wertorientierte Instrumente in unterversorgten Bundesstaaten. Da die Prävalenz chronischer Erkrankungen steigt, erhält der Markt für allgemeine chirurgische Geräte in Brasilien eine verlässliche Nachfragebasis, die eine Umsatzsichtbarkeit über fünf Jahre hinweg sichert.

Wachsende Beliebtheit der minimal-invasiven Chirurgie und technologische Fortschritte

Chirurgen bevorzugen zunehmend Laparoskopie und Robotik aufgrund kürzerer Krankenhausaufenthalte und weniger Komplikationen, was den Verbrauch von Verbrauchsmaterialien und Kapitalinvestitionen ankurbelt. Der erste südamerikanische Einsatz des robotergestützten Arms SkyWalker im Vera Cruz Hospital zeigt den institutionellen Appetit auf Plattformen der nächsten Generation. Frühe europäische Erfahrungen mit Hugo-Systemen weisen auf Konsolenzeiten unter 40 Minuten und null intraoperative Ereignisse hin, was die klinischen Nutzendarstellungen stärkt. Verbesserte Bildgebung, wie die in Mikroskope integrierte OCT, verbessert die Präzision in der vitreoretinalen Chirurgie. Schnelles Lernen durch Telementoring und KI-gesteuerte Latenzsteuerung senkt geografische Barrieren und erweitert die Einführung auf Krankenhäuser der mittleren Kategorie. Insgesamt intensiviert der technologische Fortschritt die Erneuerungszyklen im Markt für allgemeine chirurgische Geräte in Brasilien.

Ausweitung der privaten Krankenversicherungsabdeckung

Die Zahl der Versicherten stieg bis 2025 auf 52,2 Millionen, ein Anstieg von 1,2 Millionen gegenüber 2023, was eine zahlungsfähige Gruppe für hochwertige Implantate und Navigationssysteme schafft. Im Jahr 2024 erlassene Regulierungsvorschriften schreiben die Kontinuität in Krankenhausnetzwerken vor und ermutigen Betreiber, in robotergestützte Operationssäle zu investieren, um akkreditiert zu bleiben. Steigende elektive Eingriffszahlen erhöhen die Nachfrage nach Instrumenten und fördern ambulante Zentren, ein Segment, das portable Energieplattformen und kompakte Türme erfordert. Gerätehersteller sichern sich verlässliche Zahlungspipelines, die gegen eine langsamere öffentliche Beschaffung absichern und das Gesamtwachstum des Marktes für allgemeine chirurgische Geräte in Brasilien steigern.

Staatliche Anreize für die lokale Herstellung von Medizinprodukten

Die Kreditlinie Nova Indústria Brasil in Höhe von BRL 300 Milliarden zielt darauf ab, den Anteil inländischer Geräteproduktion bis 2033 von 42 % auf 70 % zu steigern,[2]Quelle: Regierung Brasiliens, "Brasilien startet neue Industriepolitik mit Entwicklungszielen und Maßnahmen bis 2033," gov.br indem lokalen Unternehmen Steuervergünstigungen und bevorzugte Ausschreibungsbewertungen gewährt werden. Halbleitersubventionen von jährlich BRL 7 Milliarden sichern die Verfügbarkeit von Sensoren für Roboterarme und hochauflösende Endoskope, während BRL 186,6 Milliarden für die industrielle Digitalisierung die Reinraumrobotik ausbauen. Hersteller wie Lifemed und BMR Medical skalieren ISO-zertifizierte Produktionslinien, die Lieferzeiten verkürzen und Währungsschwankungen umgehen. Die Lokalisierung stärkt die Versorgungsresilienz und positioniert den Markt für allgemeine chirurgische Geräte in Brasilien als regionale Exportbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Geräte | -0.7% | National, am ausgeprägtesten im öffentlichen Gesundheitssektor | Mittelfristig (2–4 Jahre) |

| Währungsabwertung erhöht Importkosten | -0.5% | National, betrifft importabhängige Geräte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Chirurgenausbildung außerhalb von Städten der ersten Kategorie | -0.4% | Regional, konzentriert in Nord und Nordost | Langfristig (≥ 4 Jahre) |

| Erstattungshürden für innovative Eingriffe | -0.3% | National, betrifft in erster Linie SUS-Eingriffe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Geräte

Robotergestützte Operationssäle erfordern Kapitalaufwendungen von USD 0,5–2,5 Millionen zuzüglich jährlicher Serviceverträge über USD 200.000, was die SUS-Budgets belastet und die Verbreitung in Sekundärkrankenhäusern verlangsamt.[3]Quelle: International Journal of Abdominal Wall and Hernia Surgery, "Stellen die Kosten der robotergestützten Chirurgie ein unüberwindbares Hindernis dar?", journals.lww.com Kleine Einrichtungen priorisieren grundlegende laparoskopische Sets gegenüber hochwertigen Artikulationsinstrumenten, was die Möglichkeiten für Anbieter einschränkt. Ein zweigeteilter Zugang besteht fort, da private Krankenversicherer Robotik erstatten, während öffentliche Tarife hinter den Abschreibungsplänen für Geräte zurückbleiben. Folglich dämpft die Preissensibilität den ansonsten robusten Schwung des Marktes für allgemeine chirurgische Geräte in Brasilien.

Währungsabwertung erhöht Importkosten

Die Schwäche des Real erhöht die Einstandspreise für importierte Endoskope und Klammernahtgeräte, wobei die SELIC-Zinssätze nahe 14,75 % ein starkes Dollar-Umfeld aufrechterhalten. Die Importabhängigkeit bleibt bei Medizinprodukten ein erheblicher Faktor, was Krankenhäuser vierteljährlichen Preisanpassungen und Beschaffungsverzögerungen aussetzt. Absicherungsmaßnahmen fügen Kostenschichten hinzu, beeinträchtigen die Betriebsmargen und dämpfen das kurzfristige Wachstum im Markt für allgemeine chirurgische Geräte in Brasilien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt – Stabile laparoskopische Führungsposition mit kräftigen Zuwächsen bei der Robotik

Laparoskopische Geräte generierten im Jahr 2025 einen Marktanteil von 30,74 % am Markt für allgemeine chirurgische Geräte in Brasilien, gestützt durch hochvolumige Cholezystektomie- und bariatrische Eingriffe. Robuste Ersatzzyklen für Türme, Endoskope und Trokare sorgen für konsistente Umsätze. Im Gegensatz dazu zeigen robotergestützte und computerassistierte Systeme den schnellsten CAGR von 6,70 %. Frühe Anwender berichten von 95 % Patientenzufriedenheit bei der Kniearthroplastik, was breitere KrankenhausInvestitionen unterstützt. Elektrochirurgische Generatoren und fortschrittliche bipolare Instrumente gewinnen an Bedeutung, da Chirurgen blutschonende Modalitäten suchen. Wundverschluss- und Zugangsgeräte verzeichnen eine parallele Nachfrage, die das Wachstum des Eingriffsmix widerspiegelt. Die lokale Beschaffung im Rahmen von Nova Indústria Brasil sollte die Lieferzeiten für Verbrauchsmaterialien verkürzen und Krankenhäuser dazu ermutigen, auf Einzelanbieter-Portfolios zu standardisieren und Marktvolumina zu stabilisieren.

Bei Handinstrumenten bleiben Zangen und Retraktoren sowohl für offene als auch für minimal-invasive Operationen unverzichtbar und sichern Basisumsätze, auch wenn technologisch hochwertige Segmente wachsen. Gerätehersteller erneuern ihre Portfolios mit ergonomischen Neugestaltungen und intelligenter Kennzeichnung für das Asset-Tracking. Andere Geräte, wie 3D-Visualisierungsplattformen, entwickeln sich von Pilotprojekten zu Mehrstandort-Einsätzen und bieten inkrementelle Upselling-Möglichkeiten. Die Produktdiversifizierung versetzt Lieferanten in die Lage, budgetbeschränkte öffentliche Ausschreibungen zu gewinnen und gleichzeitig Premium-Anforderungen in privaten Einrichtungen zu erfüllen, was ihre Stellung im Markt für allgemeine chirurgische Geräte in Brasilien stärkt.

Nach Verfahrensansatz – Minimal-invasive Techniken dominieren die Entwicklungsverläufe

Die minimal-invasive Chirurgie kontrollierte im Jahr 2025 67,52 % der Marktgröße für allgemeine chirurgische Geräte in Brasilien und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,03 % wachsen. Chirurgen nutzen kürzere Aufenthalte, um Krankenhausbetten bei Kapazitätsengpässen freizumachen, was Kapitalausgaben für Türme und Artikulationsinstrumente rechtfertigt. Fernausbildungsprogramme beschleunigen die Verbreitung in Städte der zweiten Kategorie und steigern die Nachfrage nach Trokaren und Energiegeräten. Robotersysteme erweitern das Spektrum minimal-invasiver Eingriffe von der Urologie bis zur Kolorektalchirurgie und stapeln weiteres Wachstum auf einer großen Basis.

Die offene Chirurgie bleibt für Traumata und komplexe onkologische Resektionen unverzichtbar, doch verlagern sich Buchungen zur Laparoskopie, wo dies möglich ist. Das Verbrauchsmaterialvolumen stabilisiert sich bei Thorakotomie- und Gefäßanwendungen, zeigt jedoch bei routinemäßigen Bauchoperationen einen Abwärtstrend. Aufkommende Einzelschnitt- und NOTES-Techniken deuten auf künftige Verschiebungen hin, doch die schrittweise Einführung stellt sicher, dass offene Plattformen weiterhin bedeutende Umsätze beitragen und die Vielfalt im Markt für allgemeine chirurgische Geräte in Brasilien erhalten bleibt.

Nach Anwendung – Orthopädische Größenordnung trifft auf gynäkologisch-urologischen Schwung

Orthopädische Eingriffe sicherten sich 27,85 % des Umsatzes im Jahr 2025, verankert durch eine alternde Bevölkerungsstruktur und eine höhere Einführung von Arthroplastiken. Robotergestützte Führung verbessert die Ausrichtungsgenauigkeit, steigert die Implantatlebensdauer und die Patientenergebnisse. Der breite Fallmix des Segments unterstützt einen stabilen Instrumentenverbrauch und puffert zyklische Schwankungen anderswo im Markt für allgemeine chirurgische Geräte in Brasilien ab. Die kardiothorakale Chirurgie, angetrieben durch öffentliche Ausgaben von BRL 1 Milliarde für die kardiovaskuläre Versorgung, erzeugt eine stabile Nachfrage nach Sternotomie- und Herzklappen-Instrumenten.

Gynäkologie und Urologie übertreffen jedoch mit einem CAGR von 6,93 % aufgrund steigender Endometriose-, Prostata- und Nierenkrebseingriffe. Roboterplattformen ermöglichen nervenschonende Prostatektomie und Myomektomie mit minimalem Blutverlust und ermutigen Privatkrankenhäuser, „narbenlose” Pakete zu vermarkten. Neurochirurgie- und Wirbelsäulengeräte wachsen moderat, unterstützt durch den Ausbau hochkomplexer Zentren in unterversorgten Regionen. Diese Anwendungsmischung diversifiziert die Umsatzströme der Anbieter und trägt zur Expansion im Markt für allgemeine chirurgische Geräte in Brasilien bei.

Nach Endnutzer – Krankenhäuser dominieren weiterhin, während ambulante Zentren aufholen

Krankenhäuser behielten im Jahr 2025 einen Anteil von 72,44 %, was die Konzentration fortschrittlicher Bildgebungseinheiten, Intensivbetten und multidisziplinärer Teams widerspiegelt. Lehrkrankenhäuser sind Vorreiter bei der Einführung von in Mikroskope integrierter OCT und Dual-Konsolen-Robotik und schaffen Referenzstandorte, die die Einführung in der Provinz vorantreiben. Dennoch werden ambulante chirurgische Zentren bis 2031 mit einem CAGR von 6,84 % wachsen, da Kostenträger tagesklinische Behandlungspfade fördern.

Anbieter, die kompakte Generatoren und mobile Türme entwickeln, nutzen diese sich schnell entwickelnde Chance und erhöhen die Marktdurchdringung für allgemeine chirurgische Geräte in Brasilien. Fachkliniken, obwohl kleiner im Volumen, beeinflussen Technologiepräferenzen und dienen als Startrampen für Nischengeräte wie Einweg-Endoskope.

Geografische Analyse

Regionale wirtschaftliche Kontraste prägen die Geräteeinführung. Der Südosten und Süden erfassen den Großteil der Ausgaben aufgrund höherer Einkommen und dichter Krankenhausnetzwerke. São Paulo beherbergt Unternehmenszentralen und den größten Cluster privater robotergestützter Operationssäle, während Minas Gerais und Rio de Janeiro steigende Versichertenzahlen verzeichnen, die Premium-Eingriffszahlen aufrechterhalten. Paradoxerweise weist der Südosten die niedrigsten Eingriffszahlen pro 100.000 Einwohner auf, was auf ungenutzte Kapazitäten hindeutet, die Lieferanten durch Schulungen und Workflow-Optimierung erschließen können.

Der Norden und Nordosten hinken bei der Gerätedichte hinterher, ziehen aber politische Aufmerksamkeit auf sich. Erfolgsgeschichten von Tele-Intensivstationen stärken das Vertrauen in technologiegestützte Versorgung und ebnen den Weg für portable laparoskopische Türme und modulare Intensivbeatmungsgeräte. Infrastrukturförderungen im Rahmen von Nova Indústria Brasil umfassen Steuerbefreiungen für Fabriken in der Freihandelszone Manaus, was die Einstandskosten in abgelegenen Bundesstaaten potenziell senkt und den Marktfußabdruck für allgemeine chirurgische Geräte in Brasilien erweitert.

Das Zentrum-West, angetrieben durch Agrarunternehmensvermögen und Bundesverträge aus Brasília, verzeichnet Krankenhauserweiterungen, die intelligente OP-Designs integrieren. Unterschiede beim Zugang zur Herzchirurgie unterstreichen die latente Nachfrage nach grundlegender Instrumentierung und Perfusionsverbrauchsmaterialien. Einheitliche Regulierungsstandards in ganz Brasilien vereinfachen den landesweiten Produkteinführungsprozess, doch die Logistikplanung muss kontinentale Entfernungen und Infrastrukturlücken berücksichtigen.

Regulatorisches Umfeld

Die brasilianische Regulierung allgemeiner chirurgischer Geräte wird von ANVISA überwacht, wobei die Kernanforderungen für Klassifizierung, Kennzeichnung und Registrierung in der RDC Nr. 751/2022 verankert sind. Ein wesentlicher Wandel im Jahr 2026 ist der Übergang zu digitalen Datenstandards für Geräte, angeführt von der IN 426/2026 für UDI-Einreichungen in die SIUD-Datenbank, die Stammdaten standardisiert und die Kennzeichnungskontrollen über alle Risikoklassen hinweg verschärft.

Handels- und Importprozesse konvergieren zu einem Single-Window-Modell. Seit dem 27. April 2026 erfordert die Declaracao Unica de Importacao (DUIMP) die Einbindung der ANVISA-Genehmigung in einen einheitlichen Ablauf, während Zollmaßnahmen der GECEX im Jahr 2026 und politische Änderungen 2025-2026 die Importkosten verschärft und Anreize für die heimische Produktion gestärkt haben, mit stärkerem Fokus auf lokale Wertschöpfung für die Wettbewerbsfähigkeit bei Ausschreibungen.

Wettbewerbslandschaft

Die internationalen Marktführer Johnson & Johnson, Medtronic und Stryker dominieren Premium-Segmente durch mehrkanaligen Vertrieb und Chirurgenausbildungsförderungen. Dennoch senken die ANVISA-Schnellzulassungsrichtlinien die Markteintrittsbarrieren und ermöglichen es MicroPort, Olympus und Purple Surgical, neue Plattformen innerhalb von Monaten nach der globalen Zulassung einzuführen. Lokale Unternehmen wie Lifemed, BMR Medical und Locamed nutzen Nova Indústria Brasil-Subventionen, um die Produktion von Trokaren, Klammernahtgeräten und Energiestiften zu skalieren und preissensible SUS-Ausschreibungen zu gewinnen. Strategische Joint Ventures verbinden ausländisches geistiges Eigentum mit inländischer Montage, qualifizieren Produkte für Zollbefreiungen und öffentliche Quoten und lenken damit Marktanteile im Markt für allgemeine chirurgische Geräte in Brasilien um.

Der Fusions- und Übernahme-Schwung nimmt zu, da globale Akteure eine inländische Fertigung anstreben, um Ausschreibungspräferenzen zu sichern. Unterdessen zielen Startups, die durch einen BNDES-Butantan-Finep-Pool von BRL 200 Millionen finanziert werden, auf KI-gestützte endoskopische Systeme und Einweg-Robotergelenke ab.

Die Wettbewerbsintensität wird durch Servicemodelle weiter verstärkt, die Verbrauchsmaterialien, Analysen und Betriebszeitgarantien in Abonnementverträgen bündeln, die Investitionsausgaben in Betriebsausgaben umwandeln. Dieser sich entwickelnde Mix erhält die Innovationsgeschwindigkeit und den Preiswettbewerb im gesamten Markt für allgemeine chirurgische Geräte in Brasilien aufrecht.

Marktführer für allgemeine chirurgische Geräte in Brasilien

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic plc

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitale Compliance und Rückverfolgbarkeit werden zu einem kommerziellen Hebel, da Brasilien UDI über SIUD einführt. Mit der ab dem 1. März 2026 geltenden IN 426/2026 können Anbieter, die eine skalierbare Item-Master-Governance (GTIN/UDI-DI-Mapping, Kennzeichnungsabläufe und Distributorenbereitschaft) implementieren, Reibungsverluste bei Verlängerungen, Audits und der Standardisierung mehrerer Krankenhausstandorte reduzieren, insbesondere bei durchsatzstarken Kategorien wie laparoskopischen Verbrauchsmaterialien und Wundverschlussgeräten. Dieselben Datenstandards unterstützen zudem die Modernisierung der öffentlichen Beschaffung, bei der transparente Ausschreibungsunterlagen die Teilnahme und Vertragsvergabe innerhalb der SUS-Abläufe beeinflussen.

Ein zweiter Chancenbereich ist die lokale Fertigung und Lieferkettenlokalisierung im Zusammenhang mit den Zielen und der Finanzierung von Nova Indústria Brasil. Die Politik zielt auf eine heimische Gesundheitstechnologieproduktion von 50% bis 2026 und 70% bis 2033 ab, unterstützt durch das BNDES SUS Suppliers-Programm, das Kredite für nationale Hersteller ab einem Mindestschwellenwert von R$10 Millionen zur Finanzierung von Kapazitätserweiterungen bei Trokaren, Klammergeräten und Energiegeräten anbietet. Auf der Nachfrageseite könnten Maßnahmen der ANVISA im Juni 2026 zur Einholung von Branchenbeiträgen (Edital de Chamamento 4/2026) zur Überarbeitung der Tecnovigilancia-Regeln zu stärker differenzierten Post-Market-Fähigkeiten bei großen Krankenhausnetzwerken und Distributorpartnern bei der Lieferantenauswahl führen.

Aktuelle Branchenentwicklungen

- Juli 2026: Das ICEfx-Kryoablationssystem des Hospital Israelita Albert Einstein wurde als lateinamerikanische Erstanwendung für die minimalinvasive Tumorbehandlung eingeführt. Die Installation stärkt Brasiliens Rolle als Referenzmarkt für fortschrittliche minimalinvasive Plattformen und beschleunigt die klinische Nachfrage nach verwandten chirurgischen Zugangs- und energiebasierten Werkzeugsystemen.

- Mai 2025: Die Produktlinie AESCULAP Aicon starre Sterilbarrieresysteme von B. Braun wurde in Brasilien eingeführt, um Sterilisationsabläufe für chirurgische Instrumente zu unterstützen. Der Schritt stärkt die Modernisierung der zentralen Sterilgutversorgung und hilft Krankenhäusern, steigende Eingriffsvolumina zu bewältigen.

- September 2024: ANVISA kündigte eine stufenweise Erweiterung der Tecnovigilancia-Anforderungen an, die digitale Meldeverbesserungen für hochvolumige chirurgische Geräte einführt. Die Aktualisierung zielt darauf ab, die Post-Market-Überwachung in großen Krankenhausnetzwerken zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Geräten, die für die Durchführung allgemeiner Chirurgie in Brasilien eingesetzt werden, sowohl bei offenen als auch bei minimalinvasiven Eingriffen, wie sie von Krankenhäusern, ambulanten Operationszentren und Facharztkliniken beschafft werden.

Geltungsbereichsausschlüsse: Patientenüberwachung, Anästhesiegeräte, Bildgebungssysteme und Nicht-Geräte-Verbrauchsmaterialien wie Abdecktücher und allgemeine Eingriffssets sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Robotergestützte und computerassistierte Systeme

- Weitere Geräte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie und Kardiothorakale Chirurgie

- Orthopädie

- Neurologie und Wirbelsäule

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit begann mit der Erfassung des brasilianischen Umfelds für chirurgische Versorgung und der Nachfragesignale für Geräte, gefolgt von einer Eingrenzung auf Kategorien allgemeiner chirurgischer Geräte, die in Operationssälen eingesetzt werden. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des brasilianischen Gesundheitsministeriums, ANVISA-Mitteilungen und regulatorische Aktualisierungen, DATASUS-Eingriffsstatistiken, OECD-Gesundheitsindikatoren sowie Handels- und Zollreferenzen, soweit für die Importexposition relevant.

Um diese Eingaben in belastbare Annahmen für die Größenbestimmung umzuwandeln, haben wir zudem Unternehmensberichte und Investorenpräsentationen geprüft, die die Performance in Brasilien oder Lateinamerika behandeln, sowie Verbandswebsites und seriöse Presseberichterstattung über Krankenhausinvestitionen und Beschaffungszyklen. An einigen Stellen wurden kostenpflichtige Abonnements, die wir für Unternehmensfinanzdaten, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene besitzen, genutzt, um die Richtung der Preisentwicklung und die Nachfragedynamik plausibilitätszuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Referenzen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu bestätigen, welche Gerätekategorien konsequent für die allgemeine Chirurgie in Brasilien beschafft werden und wie sich Preisgestaltung, Ausschreibungen und Ersatzzyklen sowohl im öffentlichen als auch im privaten Versorgungsumfeld verhalten. Wir sprachen mit Herstellern, Distributoren, Beschaffungsteams und klinischen Interessenvertretern, damit die sekundären Signale dort korrigiert werden konnten, wo sie zu breit oder veraltet waren, und überprüften diese Punkte anschließend über die wichtigsten Regionen des Landes hinweg.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 14% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde zunächst über einen Top-down-Ansatz aufgebaut, bei dem Eingriffsvolumina und Versorgungskapazitäten genutzt wurden, um den adressierbaren Nachfragepool für Kernwerkzeuge der allgemeinen Chirurgie zu rekonstruieren, der dann anhand des in Brasilien typischen Gerätemixes und der Preisbänder in einen Wert übersetzt wurde. Die Ergebnisse wurden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger SKU-Preisbildung multipliziert mit erwarteten Volumina für Schlüsselkategorien sowie Kanalprüfungen zum Distributoren-Durchsatz. Wo eine Position überhöht erschien, wurden die Gesamtwerte entsprechend angepasst.

Wichtige Eingaben in das Modell umfassten Trends bei chirurgischen Eingriffen nach Umgebung, Verschiebungen zwischen offenen und minimalinvasiven Ansätzen, die Kapazitätserweiterung von Krankenhäusern und ambulanten Operationszentren, die Akzeptanz energiebasierter Werkzeuge und Wundverschlussformate sowie Inflation und Wechselkurstiming, die die realisierten USD-Werte verändern können. Für die Prognose nutzten wir Szenarioanalysen, gestützt auf Expertenmeinungen zu Eingriffswachstum, Beschaffungsbudgets und Adoptionsgeschwindigkeit für höherwertige Systeme, und wandten anschließend eine Glättung an, um einmalige Ausschläge zu vermeiden. Wo die Bottom-up-Prüfung Lücken aufwies, füllten wir fehlende Teile mithilfe von Proxy-Mix-Anteilen aus ähnlichen Versorgungsumgebungen und normalisierten sie auf den Top-down-Gesamtwert zurück.

Datenvalidierung & Aktualisierungszyklus

Es wurden mehrere Prüfungen durchgeführt, damit die finalen Zahlen mit realen Signalen übereinstimmen. Die Ergebnisse wurden mit unabhängigen Indikatoren wie Eingriffswachstum, Importintensität für geräteintensive Kategorien und typischer Preisentwicklung bei Ausschreibungen und Krankenhausbeschaffung verglichen, und größere Abweichungen wurden vor der endgültigen Freigabe geprüft.

Wenn Interview-Feedback oder eine neue öffentliche Datenveröffentlichung auf eine bedeutende Veränderung hindeutet, kontaktieren wir Quellen erneut und führen die zentralen Annahmen, die das Modell antreiben, neu aus. Berichte werden jährlich aktualisiert, und bei Eintreten wesentlicher Ereignisse werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für allgemeine chirurgische Geräte in Brasilien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für allgemeine chirurgische Geräte in Brasilien stimmen nicht immer überein, da der einbezogene Produktkorb und das als Ausgangspunkt verwendete Jahr variieren können, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass sich die Preise bewegen, und ob das Wachstum an die Eingriffsaktivität oder an breite Gesundheitsausgaben gekoppelt ist.

Chirurgische Einwegprodukte wie Handschuhe, Abdecktücher und allgemeine Eingriffssets liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige veröffentlichte Gesamtwerte höher erscheinen, wenn sie diese hochvolumigen Verbrauchsmaterialien in dieselbe Zahl einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,91 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 1,31 Mrd. USD (2024) | Verwendet eine breitere Definition, die chirurgische Einwegprodukte und Eingriffssets einschließt, und geht zudem von einem Basisjahr 2024 aus, was die Größe bei Umrechnung auf den Studienzeitraum nach oben verschiebt. |

| Branchenverlag B | 0,72 Mrd. USD (2024) | Scheint einen engeren erfassten Produktkorb und einen niedrigeren realisierten Preissatz für 2024 zu verwenden, mit begrenzter Klarheit darüber, wie der Gerätemix zwischen offenen und minimalinvasiven Eingriffen angepasst wird. |

Die Bandbreite in der Tabelle erklärt sich hauptsächlich dadurch, was als allgemeines chirurgisches Gerät gegenüber einem Operationssaal-Verbrauchsmaterial gezählt wird, sowie durch das Timing des Basisjahres in USD. Indem der Geltungsbereich auf Kerninstrumente und -systeme für die Chirurgie beschränkt und Mix und Preisgestaltung durch wiederholte Prüfungen validiert werden, bleibt der Endwert auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für allgemeine chirurgische Geräte in Brasilien?

Der Markt beläuft sich im Jahr 2026 auf USD 0,96 Milliarden und wird voraussichtlich bis 2031 auf USD 1,28 Milliarden bei einem CAGR von 5,81 % wachsen.

Welches Produktsegment wächst am schnellsten im Markt für allgemeine chirurgische Geräte in Brasilien?

Robotergestützte und computerassistierte Systeme führen mit einem CAGR von 6,70 % bis 2031.

Wie bedeutend ist die minimal-invasive Chirurgie in Brasilien?

Minimal-invasive Eingriffe machen im Jahr 2025 67,52 % der Marktgröße für allgemeine chirurgische Geräte in Brasilien aus und wachsen mit einem CAGR von 7,03 %.

Welche regionalen Märkte bieten das größte Aufwärtspotenzial?

Die Regionen Nord und Nordost weisen ungenutztes Potenzial auf, da Telemedizin und Fertigungsanreize die chirurgische Kapazität verbessern.

Wie beeinflussen staatliche Maßnahmen die Gerätebeschaffung?

Nova Indústria Brasil bietet BRL 300 Milliarden an Krediten und Ausschreibungspräferenzen für lokal hergestellte Geräte und ermutigt Krankenhäuser, inländische Produkte zu beziehen.

Warum sind ambulante chirurgische Zentren für das künftige Wachstum wichtig?

Sie verzeichnen den höchsten CAGR von 6,84 %, da Kostenträger und Patienten kosteneffiziente ambulante Eingriffe bevorzugen, was die Nachfrage nach portablen und minimal-invasiven Gerätesätzen antreibt.

Seite zuletzt aktualisiert am: