Größe und Marktanteil des brasilianischen Saatgutmarktes für Futterpflanzen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

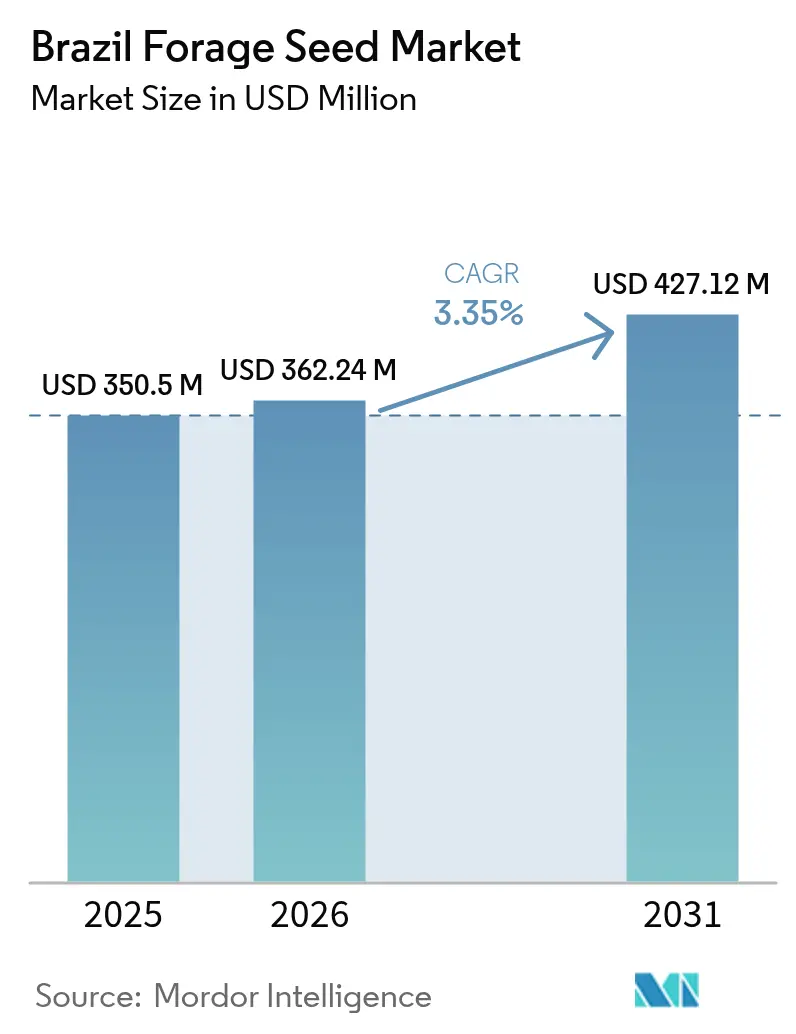

| Marktgröße im Basisjahr (2025) | 350.50 Millionen US-Dollar |

| Marktgröße (2026) | 362.24 Millionen US-Dollar |

| Marktgröße (2031) | 427.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Saatgutmarktes für Futterpflanzen von Mordor Intelligence

Die Größe des brasilianischen Saatgutmarktes für Futterpflanzen wird im Jahr 2026 auf USD 362,24 Millionen geschätzt, was einem Wachstum gegenüber dem Wert von USD 350,50 Millionen im Jahr 2025 entspricht, mit Projektionen für 2031, die USD 427,12 Millionen zeigen, und einer CAGR von 3,35 % über den Zeitraum 2026–2031. Die Intensivierung der Viehhaltung, der Wandel hin zu Hybridgenetik sowie das Bio-Input-Gesetz 2024 (Gesetz über biologische Betriebsmittel) gestalten gemeinsam die Technologieprioritäten neu, da die Erzeuger höhere Besatzdichten, stresstolerante Sorten und zertifiziertes Saatgut anstreben, das den sich entwickelnden Nachhaltigkeitskennzahlen entspricht.[1]Quelle: Ministério da Agricultura e Pecuária, „Bio-inputs Law 15.070/2024”, gov.br Über 170 Millionen Rinder weiden auf mehr als 100 Millionen Hektar bewirtschafteter Weidefläche und verankern eine gleichmäßige ganzjährige Nachfrage im brasilianischen Saatgutmarkt für Futterpflanzen in den Regionen Centro-Oeste, Sudeste, Sul sowie in expandierenden Grenzgebieten.[2]Quelle: Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA), „Livestock Intensification Potential in Brazil”, embrapa.br Hybridsorten dominieren das Sortenspektrum, während Futtermais- und Futterhirseprogramme im unternehmensinternen Forschungsbudget zunehmend berücksichtigt werden, mit Schwerpunkt auf Ertragsstabilität unter wechselhafter Witterung. Obwohl gefälschtes Saatgut und Logistikengpässe weiterhin Gegenwind erzeugen, verkürzen Präzisionslandwirtschaftsplattformen, digitale Saatgut-Kreditanwendungen und staatlich geförderte Weiderehabilitationsdarlehen gemeinsam die Amortisationsdauer für Premiumgenetik und verstärken die Adoptionsdynamik im gesamten brasilianischen Saatgutmarkt für Futterpflanzen.

Wesentliche Erkenntnisse des Berichts

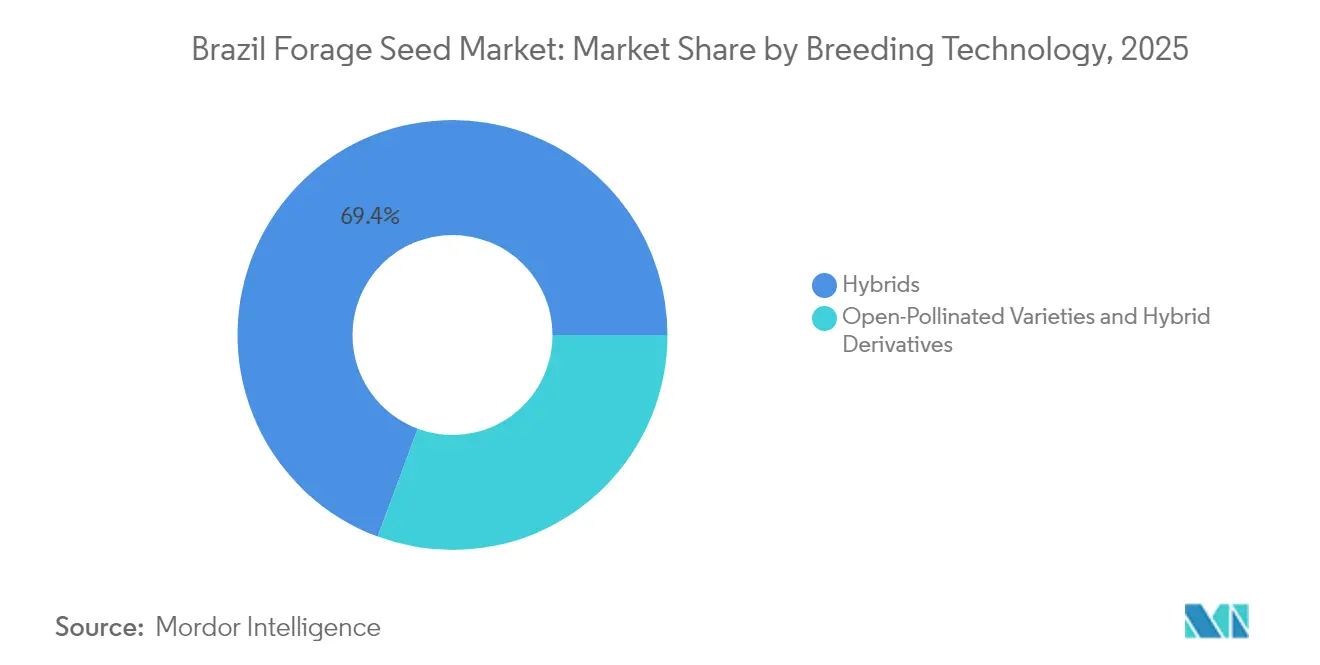

- Nach Züchtungstechnologie entfielen Hybridsorten im Jahr 2025 auf 69,35 % des Marktanteils im brasilianischen Saatgutmarkt für Futterpflanzen, während Transgene Hybriden voraussichtlich mit einer CAGR von 9,84 % wachsen werden.

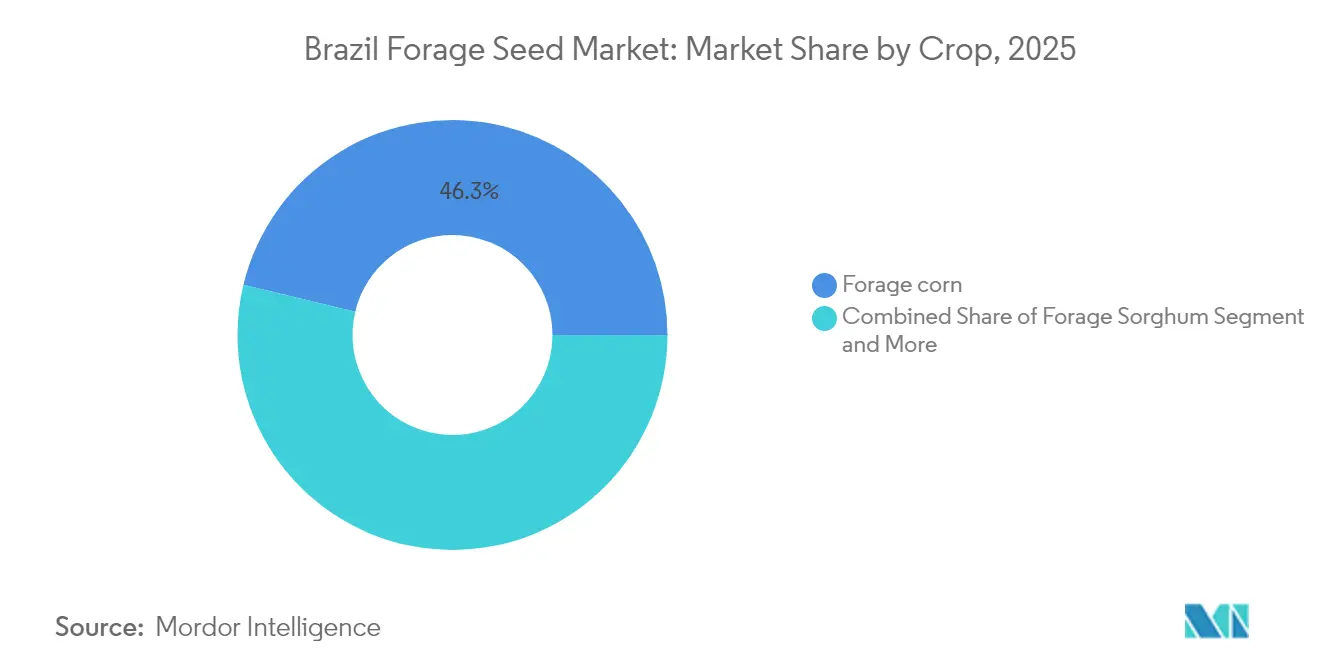

- Nach Kulturpflanze hielt Futtermais im Jahr 2025 einen Anteil von 46,25 % an der Marktgröße des brasilianischen Saatgutmarktes für Futterpflanzen, während Futterhirse mit der höchsten kulturpflanzenspezifischen CAGR von 8,95 % zwischen 2026 und 2031 verzeichnet wurde.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Saatgutmarkt für Futterpflanzen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion und Intensivierung der Viehhaltung | +0.8% | Centro-Oeste, Sudeste und Sul | Mittelfristig (2–4 Jahre) |

| Einführung verbesserter tropischer Grassorten | +0.6% | National, mit Fokus auf Cerrado und Amazonas-Übergangszone | Langfristig (≥ 4 Jahre) |

| Staatliche ILPF- und ABC-Carbon-Programme | +0.5% | Centro-Oeste, Nordeste und Amazonas-Übergangszone | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Maissilage von Milchwirtschaft und Feedlots | +0.4% | Sul, Sudeste, ausgewählte Mikroregionen im Centro-Oeste | Mittelfristig (2–4 Jahre) |

| Digitale Saatgut-Kreditplattformen und E-Commerce-Plattformen | +0.3% | National, Früheinführung in Sul und Sudeste | Kurzfristig (≤ 2 Jahre) |

| Saatgutbeizinnovationen für tropische Klimazonen | +0.2% | National, Schwerpunkt auf halbaridem Nordeste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion und Intensivierung der Viehhaltung

Steigende Besatzdichteziele von derzeit 0,97 Großvieheinheiten pro Hektar auf 3,60 Einheiten erzeugen einen strukturellen Sog nach hochkeimfähigem, nährstoffreichem Saatgut. Kommerzielle Ranchbetriebe gestalten ihre Weiderotationen rund um Gras-Leguminosen-Gemische um, die die Proteinaufnahme stabilisieren und Harnstoffkosten senken, was das Wachstum im Premiumsegment stimuliert. Exportorientierte Fleischpacker verlangen zunehmend Rückverfolgbarkeitsdokumentationen, die beim Saatgutkauf beginnen, was den Compliance-Mehrwert von Markenprodukten erhöht. Die Intensivierung fördert zudem die Nachfrage nach gebeiztem Saatgut, das die Weideanlaufzeit verkürzt und gleichmäßige Bestände unter variablen Niederschlagsbedingungen gewährleistet.

Einführung verbesserter tropischer Grassorten

Aufeinanderfolgende Sorteneinführungen wie BRS Capiaçu Elefantengras (33 % höherer Trockenmasse-Ertrag) und BRS 661 Futterhirse (Potenzial von 70 Metriktonnen pro Hektar) unterstreichen eine auf regionale Feuchtigkeits- und Schädlingsprofile zugeschnittene Genetikpipeline. Früheinführende Unternehmensfarmen in Mato Grosso und Pará zahlen Premiumpreise, um den Vorteil bei der Futterverwertung zu nutzen, während Kleinerzeuger aufgrund von Kreditbeschränkungen hinterherhinken. Öffentlich-private Vermehrungsvereinbarungen verkürzen den Saatgut-zu-Markt-Zyklus, doch frühzeitige Engpässe treten in Einführungssaisons auf und halten die Preisrealisierungen stabil.

Staatliche ILPF- und ABC-Carbon-Programme

Der ABC+-Plan stellte im Jahr 2024 BRL 7,05 Milliarden (USD 1,4 Milliarden) an konzessionären Agrarkrediten für nachhaltige Praktiken bereit, wobei ein erheblicher Teil für die Weiderehabilitierung und diversifizierte Futterbestände zweckgebunden war. Teilnehmende Betriebe richten beschattete Koppeln ein, die schattentolerante Gräser und tiefwurzelnde Leguminosen erfordern, und lenken Züchter damit in Richtung von Nischensortierungen mit dokumentierten Kohlenstoffsequestrierungseigenschaften. Obligatorische, in die Darlehen eingebettete Technologieberatungspakete verbessern die korrekten Aussaatraten und die Bestandsetablierung, reduzieren Verluste und stärken Wiederholungskäufe.

Wachsende Nachfrage nach Maissilage von Milchwirtschaft und Feedlots

Die Anzahl der Intensiv-Feedlots stieg im Jahr 2024 um 11 %, und Milchverarbeiter erhöhten ihre Kapazitäten um 4,5 Millionen Liter pro Tag, beides Trends, die sich in einer stark steigenden Silagenachfrage niederschlagen.[3]Quelle: Centro de Estudos Avançados em Economia Aplicada, „Climate Impacts on Seed Production”, cepea.org.br Saatgutentwickler reagieren mit ultra-frühen und mittelfrühen Hybriden, die eine gestaffelte Ernte ermöglichen und ganzjährige Silofüllpläne erfüllen. Präzisions-Erntemaschinen erfordern einheitliche Pflanzenhöhe und Feuchtigkeitsgehalte und bevorzugen damit speziell gezüchtete Silagetypen gegenüber konventionellen Getreidesorten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von minderwertigem "Piraten"-Saatgut | -0.4% | National, am stärksten im Nordeste und Norte | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Dürren und Überschwemmungen | -0.3% | Nordeste (Dürre), Sul (Überschwemmungen), Amazonas-Übergangszone | Mittelfristig (2–4 Jahre) |

| Hafen-/Logistikengpässe in der Hochsaison | -0.2% | National, kritisch in Norte- und Nordeste-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende saatgutbürtige Pilzkontaminationen | -0.2% | Feuchttropische Zonen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von minderwertigem "Piraten"-Saatgut

Informelle Straßenhändler überschwemmen lokale Märkte mit unetikettiertem Saatgut, das oft weniger als 60 % reinfähiges Saatgut enthält, was das Vertrauen in zertifizierte Angebote untergräbt und Preisaufschläge drückt. Durchsetzungsmaßnahmen beschlagnahmten im Jahr 2024 1.800 Metriktonnen illegaler Bestände, doch abgelegene Gebiete bleiben schwer zu überwachen. Seriöse Lieferanten reagieren, indem sie Chargennummern auf gebeiztes Saatgut prägen und Feldkeimungsgarantien anbieten, um den Markenwert zu schützen.

Klimabedingte Dürren und Überschwemmungen

Brasiliens zunehmende Klimavariabilität stört sowohl die Saatgutproduktion als auch die Aussaatpläne der Endverbraucher und erzeugt Angebots-Nachfrage-Ungleichgewichte, die das Marktwachstum begrenzen. Die Dürre 2024 im Rio Grande do Sul reduzierte die Saatgutvermehrungsflächen, während Überschwemmungen Lagerstätten und Vertriebsinfrastruktur beschädigten. Extremwetterereignisse zwingen Erzeuger, die Aussaat zu verzögern oder aufzugeben, was den jährlichen Saatgutverbrauch senkt und Bestandsmanagementprobleme für Distributoren schafft. Klimaauswirkungen treffen besonders regenabhängige Saatgutproduktionsgebiete, in denen die Bewässerungsinfrastruktur begrenzt bleibt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden behaupten eine Premiumposition

Hybridlinien erzielten im Jahr 2025 einen Umsatzanteil von 69,35 % im brasilianischen Saatgutmarkt für Futterpflanzen, was die weitverbreitete Akzeptanz vorhersehbarer Erträge, gleichmäßiger Abreife und mehrfach kombinierter Krankheitsresistenzen unterstreicht. In großen Farmen im Centro-Oeste übertreffen Hybriden offen abblühende Sorten bei der Trockenmasse-Produktion durchweg um 18 % und liefern 2 Prozentpunkte mehr Rohprotein – Kennzahlen, die von den Finanzteams in Futterkosten-Dashboards verfolgt werden. Nichttransgene Hybriden dominieren weiterhin das Volumen und bedienen Käufer, die Leistungssteigerungen ohne regulatorischen Aufwand für genetisch veränderte Organismen anstreben. Transgene Hybriden wachsen mit einer CAGR von 9,84 %, getragen von herbizidtoleranten Eigenschaften, die den manuellen Unkrautbekämpfungsaufwand reduzieren und mit konservierenden Bodenbearbeitungsvorgaben übereinstimmen.

Offen abblühende Sorten bleiben bei Kleinbauern und ökologischen Milchwirtschaftsbetrieben bestehen, wo niedrigere Saatgutkosten und Zertifizierungsvorschriften die Verwendung von Biotechnikprodukten entmutigen. Hybridderivat-Saatgutmischungen, die einen Teil der Heterosis nutzen, bieten eine mittlere Preisbrücke für Erzeuger, die von traditionellen Linien aufrüsten. Die Marktgröße des brasilianischen Saatgutmarktes für Futterpflanzen im Bereich Hybridderivate bleibt bescheiden, zeigt aber eine gleichbleibende Wiedererneuerungsnachfrage in Gebieten mit geringfügigem Niederschlag. Da die CTNBio (Nationale Technische Kommission für Biosicherheit) die Dossierprüfung vereinfacht, investieren Züchter mehr Kapital in gentechnisch veränderte Eigenschaften wie Brown-Midrib-Ligninreduktionen, die die Pansen-Verdaulichkeit um bis zu 5 Prozentpunkte verbessern können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanze: Futtermais behält die Energiekrone

Futtermais entfiel im Jahr 2025 auf 46,25 % der Marktgröße im Bereich Futterpflanzensaatgut, aufgrund seiner außergewöhnlichen Stärkedichte und der gut entwickelten Silagelogistik. Elite-Silagehybriden erreichen unter Tröpfchenbewässerung in Anbaugebieten rund um São Paulo nun 22 Metriktonnen Trockenmasse pro Hektar und halten die Verdaulichkeit über 68 % bei der Neutral-Detergens-Faser, eine Leistung, die Milchertragssteigerungen in Totalmischrationsanlagen untermauert. Dual-Use-Maishybriden geben Feedlot-Managern die Flexibilität, zwischen Körner- und Silageernte zu wechseln und damit Rohstoffpreisschwankungen abzupuffern.

Futterhirse, die mit einer CAGR von 8,95 % wächst, spricht Regionen mit einem Jahresniederschlag von 500 Millimetern oder weniger an. BRS 661 unterstreicht die genetische Beschleunigung und verbindet Dürreresistenz mit Biomassepotenzialen von 70 Metriktonnen. Milchwirtschaftsförderprogramme im halbtrockenen Bahia präsentieren Hirse-Mais-Rotationsmodelle, die das Risiko verteilen und saisonale Futterkosten ausgleichen. Luzerne behält in gemäßigten Mikroklimata im südlichen Brasilien ihren treuen Anbauanteil dank ihres Rohprotein-Benchmark von 20 %, während Hirse-, Weidelgras- und Hafermischungen Zwischenfrüchte füllen, die saisonale Lücken in der Regenzeit überbrücken. Das vielfältige Kulturpflanzenspektrum stellt sicher, dass der brasilianische Saatgutmarkt für Futterpflanzen die spezifischen Ernährungs- und Klimaanforderungen über Breiten- und Höhengradients hinweg erfüllt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Centro-Oeste dominiert den brasilianischen Saatgutmarkt für Futterpflanzen, angetrieben von weitläufigen Ranchbetrieben in Mato Grosso, Mato Grosso do Sul und Goiás, die jährlich jeweils Tausende von Hektar neu besäen, um höhere Besatzdichten aufrechtzuerhalten. Unternehmensfarmen verfügen über das Kapital für Hybridgermplasmapakete, Präzisionssämaschinen und telemetriegesteuerte Düngung mit variabler Ausbringrate, was die Saatgutbudgets pro Hektar deutlich über dem nationalen Durchschnitt hält. Vertriebsknotenpunkte in Rondonópolis und Sorriso sind direkt mit zertifizierten Saatgutbetrieben verbunden und verkürzen so die Vorlaufzeiten und begrenzen Qualitätsverluste.

Der Sudeste belegt den zweiten Platz, angeführt von Milchwirtschaftsregionen in Minas Gerais und Feedlots rund um São Paulo, die auf silagefokussierte Mais- und Futterhirsehybriden mit vertraglich festgelegten Stärke- und Faserparametern setzen. Durch Finanztechnologie ermöglichte Betriebsmitteldarlehen verbreiten sich und ermöglichen mittleren Betrieben, frühzeitig Hybridsaatgut zu sichern und Mengenrabatte zu erzielen. Erzeuger im Sudeste pilotieren zudem drohnenbasierte Bestandszählungen und leiten Echtzeitdaten an Saatgutlieferanten weiter, die pflanzenpopulationsspezifische Empfehlungen nach Sorte feinabstimmen. Der Sul weist eine ausgeprägte Kulturpflanzenmischung auf, bei der gemäßigte Weidegräser und Wintergetreide die Rotationsvielfalt aufrechterhalten. Rio Grande do Sul bleibt eine wichtige Zone für die Hybridsaatgutvermehrung, doch die Dürre 2024 verdeutlichte die Anfälligkeit gegenüber Wasserstress und löste eine Hinwendung zu ergänzender Bewässerung und Versicherungsabsicherung aus. Geflügelintegratoren in Santa Catarina schreiben nun Futterdeckung auf Freilandflächen vor, was den Markt für niedrigwüchsiges Weidelgrass-Saatgut ausweitet. Der Nordeste und Norte zusammen stellen Hochwaschstumsfrontiers dar. Halbtrocken Zonen in Piauí und Maranhão führen dürretolerante Futterhirsehybriden ein, die durch ABC-Kredite finanziert werden, während Parás feuchte Grenzzone schattentolerante Gras-Leguminosen-Mischungen im Rahmen aufkommender Agroforstwirtschaftskorridore erprobt. Die Logistik bleibt herausfordernd, sodass E-Commerce und mobile Zahlungslösungen eine entscheidende Rolle bei der Ausweitung des Zugangs zu zertifiziertem Saatgut spielen. Insgesamt erfordert die regionale Heterogenität ein breites Sortenportfolio und stärkt damit die Widerstandsfähigkeit des brasilianischen Saatgutmarktes für Futterpflanzen gegenüber klimatischen Extremen.

Wettbewerbslandschaft

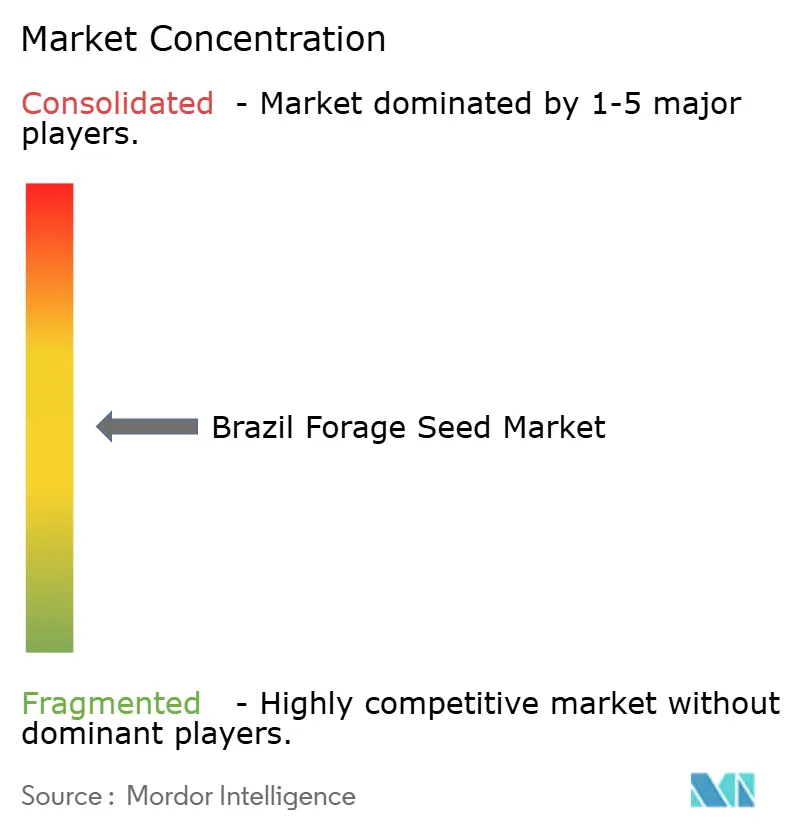

Die Wettbewerbslandschaft ist konzentriert, wobei die fünf führenden Züchtungsunternehmen mehr als 50 % des Umsatzes kontrollieren, und ist durch Forschungspipelines, proprietäre Eigenschaften und digitale Vertriebsmodelle geprägt. Multinationale Unternehmen nutzen globale Genplasma-Bibliotheken und Molekularlabore, um Eigenschaften schnell zu kombinieren, während heimische Anbieter auf lokales Agronomie-Know-how und ländliche Beratungsnetzwerke setzen. Die Vertikale Integration von Züchtungsfeldern bis hin zu Vertriebskanälen verkürzt die Markteinführungszeit, insbesondere bei transgenen Markteinführungen, die die Zulassung durch die CTNBio erfordern.

Strategische Fusionen und Übernahmen verändern die Vermögensbasis. KWS veräußerte sein südamerikanisches Maisgeschäft an GDM und setzte damit Kapital für Gemüse- und Zuckerrübenprogramme frei, behielt jedoch die Forschung und Entwicklung für Futterhybriden über einen neuen Hub in Uberlândia. Barenbrug erwarb das Brachiaria-Portfolio von Corteva, um die Dominanz bei tropischen Gräsern auszubauen, während der regionale Akteur Boa Safra mit SememBras fusionierte und damit Lager- und Beizkapazitäten konsolidierte. Eigenschaftsstapel umfassen nun CRISPR-induzierte Brown-Midrib-Ligninreduktionen, insektizide Proteine und trockenheitsreaktive Genpromotoren, obwohl die kommerziellen Markteinführungen von der Verbraucherwahrnehmung und den EU-Importregeln abhängen.

Digitale Plattformen werden zu Differenzierungsfaktoren. Marktführer betten Satelliten-Biomasseindizes und Smartphone-basierte Scouting-Protokolle direkt in Saatgutrechnungen ein und ermöglichen es Ranchmanagern, die Sortenleistung mit Nachbarschaftsdurchschnittswerten zu vergleichen. Biologische Saatgutbehandlungen entwickeln sich nach dem Bio-Input-Gesetz zum nächsten Wettbewerbsfeld, wobei Syngenta und lokale Start-ups um Patente auf mikrobielle Konsortien konkurrieren, die die Phosphorsolubilisierung steigern. Diese Innovationen erhöhen die Wechselkosten und stärken die Kundenbindung im brasilianischen Saatgutmarkt für Futterpflanzen.

Führende Unternehmen der brasilianischen Saatgutbranche für Futterpflanzen

Barenbrug do Brasil Ltda (Royal Barenbrug Group)

Corteva Inc.

DLF Seeds and Science (DLF A/S)

UPL Ltd.

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Corteva schloss eine Partnerschaft mit BASF und M.S. Technologies, um Brasiliens erste nematoden-resistente Sojasorte zu lancieren, die gegen Wurzelläsions- und Sojazystennematoden schützt.

- März 2025: Embrapa präsentierte auf der Dinapec neue Futterpflanzensaatgutsorten BRS Capiaçu, BRS Kurumi und BRS Integra und unterstrich damit die öffentlichen Investitionen in die tropische Futterpflanzenzüchtung.

- März 2024: KWS schloss den Verkauf seines südamerikanischen Maisgeschäfts an GDM ab und verlagerte Ressourcen in Richtung Spezialsaatgutsegmente, einschließlich Futterpflanzensaatgut.

Berichtsumfang des brasilianischen Saatgutmarktes für Futterpflanzen

Futterpflanzen sind Pflanzen oder Pflanzenteile, die von Pflanzenfressern gefressen werden. Der Bericht deckt den Saatgutmarkt für Futterpflanzen und die Analyse verschiedener Futtertypen ab. Die im Bericht enthaltenen Informationen zur Marktübersicht, insbesondere hinsichtlich der Reifegrad-Einschätzung, sind entscheidend für die Entwicklung geeigneter Wachstumsstrategien für den in der Studie berücksichtigten brasilianischen Markt. Profile der wichtigsten Akteure in den untersuchten Ländern liefern entscheidende Informationen für die Entwicklung einer Wettbewerbsstrategie.

| Hybriden | Nichttransgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Sonstige Eigenschaften | ||

| Offen abblühende Sorten und Hybridderivate | ||

| Luzerne |

| Futtermais |

| Futterhirse |

| Sonstige Futterpflanzen (Hirse, Hafer) |

| Nach Züchtungstechnologie | Hybriden | Nichttransgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Sonstige Eigenschaften | |||

| Offen abblühende Sorten und Hybridderivate | |||

| Nach Kulturpflanze | Luzerne | ||

| Futtermais | |||

| Futterhirse | |||

| Sonstige Futterpflanzen (Hirse, Hafer) | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Saatgutmarkt für Futterpflanzen im Jahr 2026?

Die Marktgröße des brasilianischen Saatgutmarktes für Futterpflanzen beläuft sich im Jahr 2026 auf USD 362,24 Millionen, mit einem Prognosewert von USD 427,12 Millionen bis 2031.

Wie schnell wächst der brasilianische Saatgutmarkt für Futterpflanzen?

Der Markt wächst von 2026 bis 2031 mit einer CAGR von 3,35 %.

Welche Züchtungstechnologie dominiert den Umsatz?

Hybridgenetik führt mit 69,35 % des Umsatzes im Jahr 2025.

Warum gewinnt Futterhirse an Beliebtheit?

Ihre Dürretoleranz und das Ertragspotenzial von 70 Metriktonnen treiben bis 2031 eine CAGR von 8,95 % an.

Seite zuletzt aktualisiert am: