Brasilien-Biokraftstoff-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

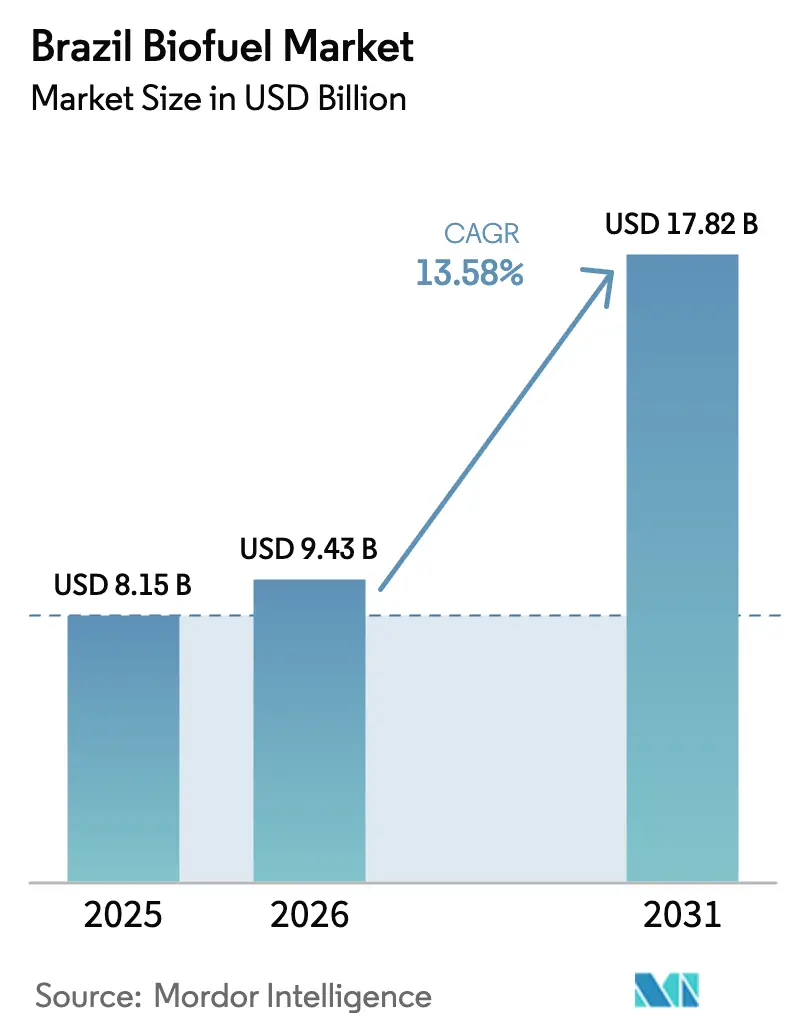

| Marktgröße im Basisjahr (2025) | 8.15 Milliarden US-Dollar |

| Marktgröße (2026) | 9.43 Milliarden US-Dollar |

| Marktgröße (2031) | 17.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien-Biokraftstoff-Marktanalyse von Mordor Intelligence

Die Brasilien-Biokraftstoff-Marktgröße wird für 2025 auf USD 8,15 Milliarden und für 2026 auf USD 9,43 Milliarden geschätzt und soll bis 2031 USD 17,82 Milliarden erreichen, was einem Wachstum mit einer CAGR von 13,58 % von 2026 bis 2031 entspricht.

Das Wachstum stützt sich auf den Kohlenstoffgutschrift-Anreiz von RenovaBio, gesetzliche Erhöhungen der Beimischungsquoten von E27 auf E30 und von B15 auf B20 sowie den strukturellen Kostenvorteil, den Zuckerrohr gegenüber anderen globalen Rohstoffen genießt. Die Verbreitung von Flex-Fuel-Fahrzeugen sichert eine elastische Ethanolnachfrage, während nachgelagerte Raffinerien Hydrierungsprojekte beschleunigen, um Prämien für nachhaltigen Flugkraftstoff (SAF) zu erzielen. Kohlenstoffgutschriftpreise über BRL 70 erschließen Nachrüstungen der zweiten Generation, und hohe Erträge bei bewässertem Zuckerrohr schützen die Erzeuger weiterhin vor Rohstoffpreisschwankungen. Obwohl Anreize für Elektrofahrzeuge (EV) die langfristige Verdrängung von Benzin dämpfen, hält die schiere Größe von Brasiliens Fahrzeugflotte mit Verbrennungsmotor den Brasilien-Biokraftstoff-Markt bis 2031 auf einem Expansionskurs.[1]Reuters-Redaktion, "Brasiliens Biokraftstoff-Beimischungsvorschriften," reuters.com

Wichtigste Erkenntnisse des Berichts

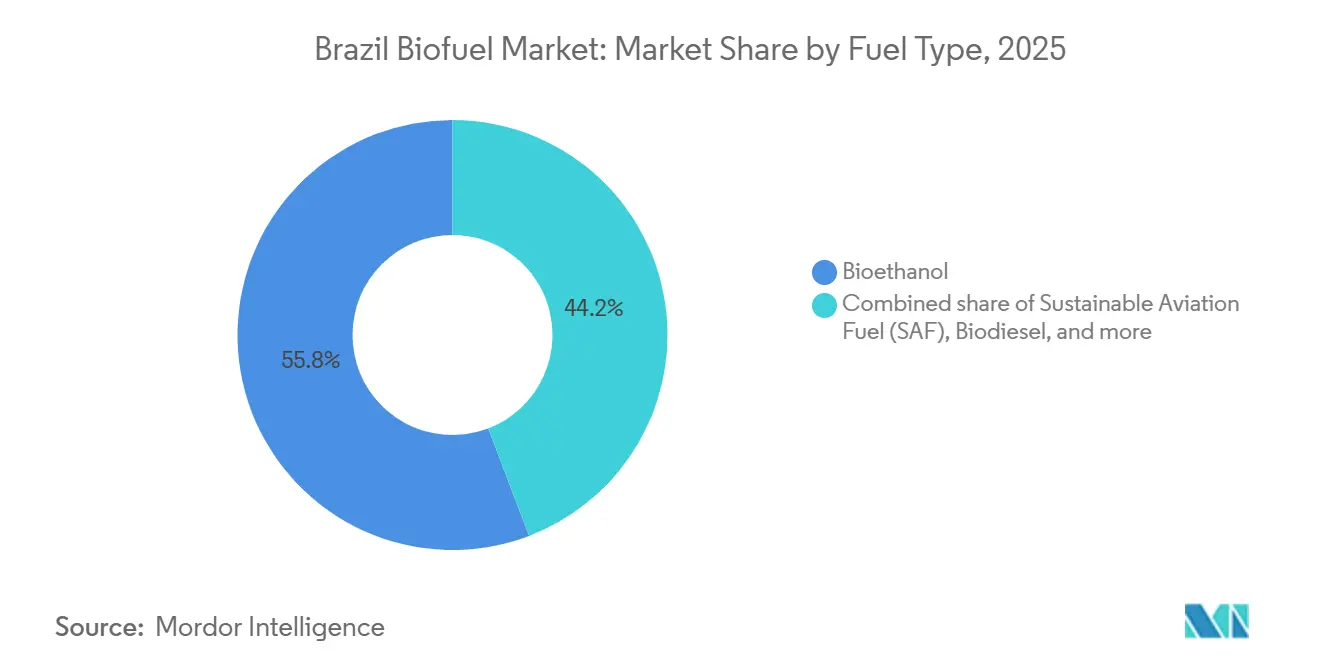

- Nach Kraftstofftyp führte Bioethanol mit einem Marktanteil von 55,8 % am Brasilien-Biokraftstoff-Markt im Jahr 2025; SAF soll bis 2031 mit einer CAGR von 25,6 % wachsen.

- Nach Generation hielten Pfade der ersten Generation im Jahr 2025 einen Anteil von 69,3 % an der Brasilien-Biokraftstoff-Marktgröße, während zellulosebasierte Routen der zweiten Generation bis 2031 eine CAGR von 15,2 % prognostizieren.

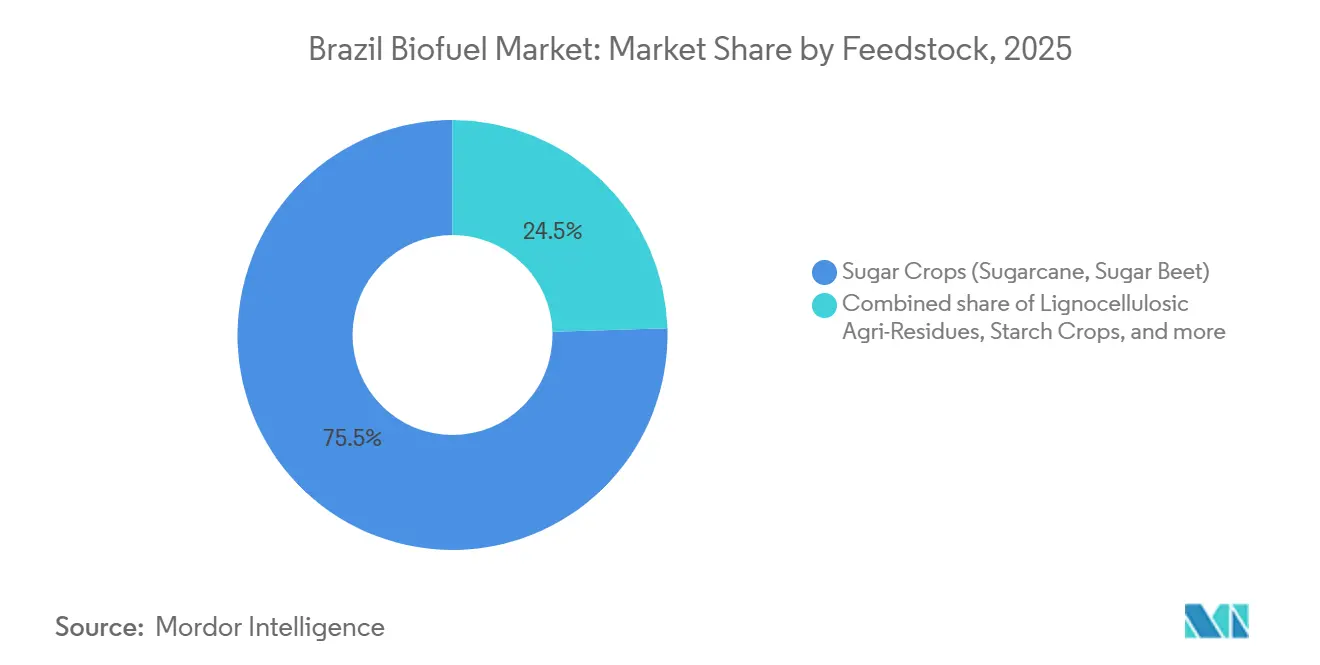

- Nach Rohstoff entfielen im Jahr 2025 75,5 % der Brasilien-Biokraftstoff-Marktgröße auf Zuckerpflanzen; lignozellulosische Rückstände werden zwischen 2026 und 2031 mit einer CAGR von 15,7 % wachsen.

- Nach Technologie erfasste die Fermentation im Jahr 2025 einen Anteil von 70,4 %, während die Hydrierung bis 2031 eine CAGR von 16,3 % verzeichnen dürfte.

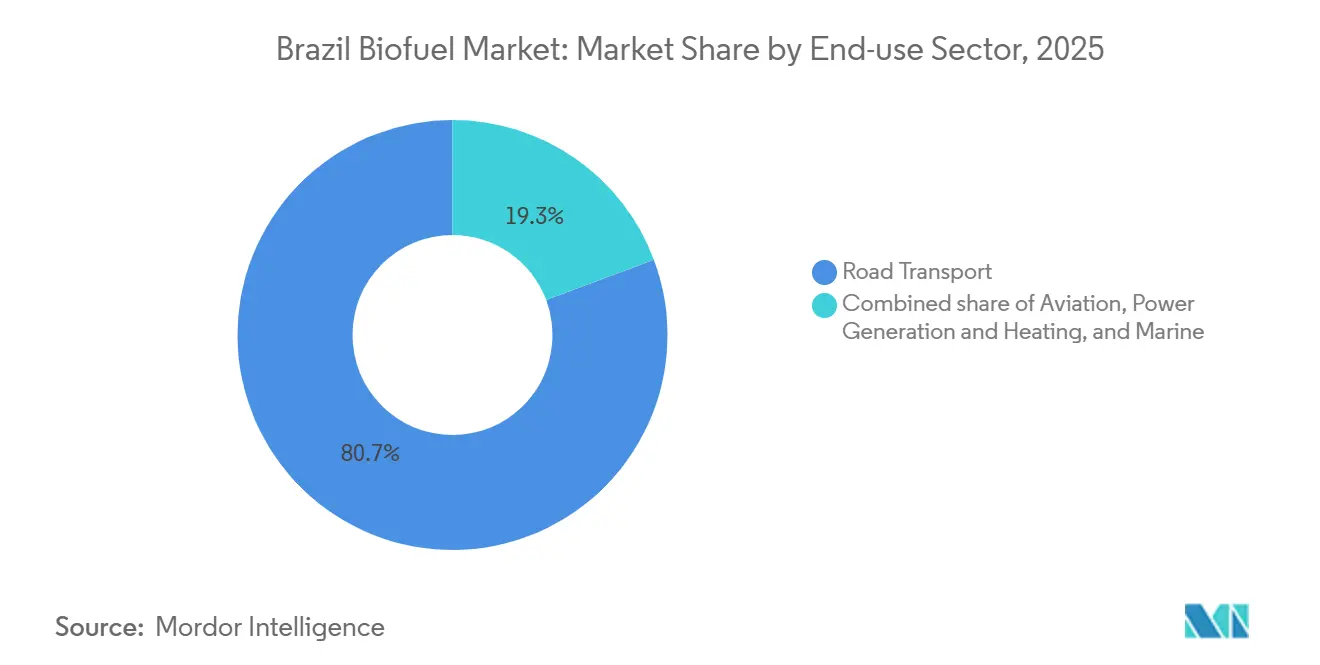

- Nach Endverbrauchssektor absorbierte der Straßenverkehr im Jahr 2025 80,7 % der Nachfrage; die Nachfrage aus der Luftfahrt soll bis 2031 mit einer CAGR von 25,6 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Brasilien-Biokraftstoff-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RenovaBio-Dekarbonisierungsziele | 2.50% | National, am stärksten im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Obligatorische Ethanol- und Biodiesel-Beimischungsquoten | 2.00% | National, durchgesetzt von der ANP | Kurzfristig (≤ 2 Jahre) |

| Reichlich vorhandener kostengünstiger Zuckerrohr-Rohstoff | 1.80% | Südosten, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Expansion der Flex-Fuel-Fahrzeugflotte | 2.20% | National | Mittelfristig (2–4 Jahre) |

| SAF-Forschungs- und Entwicklungsprogramme von Azul, GOL und Embraer | 1.50% | Nationale Produktion, internationaler Absatz | Langfristig (≥ 4 Jahre) |

| CBIO-Kohlenstoffgutschrift-Preisdynamik | 1.30% | National, Prämie für Kraftstoff der zweiten Generation | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

RenovaBio-Dekarbonisierungsziele treiben Kohlenstoffgutschrift-Einnahmen an

RenovaBio verpflichtet Händler, 10,1 % der Emissionen von 2026 auszugleichen, was bis 2028 auf 11,8 % ansteigt und einen vorhersehbaren Gutschriftstrom für konforme Erzeuger sichert.[2]Ministerium für Bergbau und Energie, "RenovaBio-Ziele," gov.br Die CBIO-Preise stiegen von BRL 45 Anfang 2024 auf BRL 85 Ende 2025 und belohnten Mühlen, die auf Zellulose-Ethanol oder Hydrierung umrüsten.[3]Argus Media, "CBIO-Preisanstieg," argusmedia.com Raízens Bonfim-2G-Anlage erzielt 1,8 CBIOs pro Kubikmeter, eine Steigerung von 50 % gegenüber Ethanol der ersten Generation, was die Margen um USD 0,15 pro Liter verbessert.[4]Raízen S.A., "Bonfim-2G-Anlage," raizen.com.br Transparente ANP-Buchführung reduziert das Gegenparteirisiko und ermöglicht CBIO-besicherte Darlehen, die die Amortisationszeiten von Nachrüstungen beschleunigen.

Obligatorische Beimischungsquoten sichern strukturelle Nachfrage

Das Gesetz über den Kraftstoff der Zukunft hebt die Ethanolbeimischung bis 2028 auf E30 und Biodiesel bis 2030 auf B20 an und beseitigt damit die diskretionären Umschalter, die frühere Mandate destabilisierten. Die höhere E30-Obergrenze allein erfordert 2,5 Milliarden zusätzliche Liter Ethanol pro Jahr, was der Kapazität von acht neu errichteten Mühlen entspricht, während B20 zusätzliche 1,2 Milliarden Liter Biodiesel zieht und die Ölsaatenmärkte verknappt. Die ANP prüft die Bestände monatlich und verhängt Strafen von bis zu BRL 50.000 pro Verstoß, um die Einhaltung in allen 27 Bundesstaaten sicherzustellen. Ein Flex-Fuel-Anteil von über 95 % bei Neuwagenzulassungen beseitigt Infrastrukturhindernisse und ermöglicht eine rasche Umsetzung im Markt.

Zuckerrohr-Rohstoffvorteil untermauert Kostenführerschaft

8,5 Millionen Hektar Zuckerrohr erbrachten in der Ernte 2024–2025 580 Millionen Tonnen und lieferten Barkosten von USD 0,32–0,35 pro Liter, was 40 % unter dem US-amerikanischen Maisethanol liegt. Die Bagasse-Kraft-Wärme-Kopplung deckt 60 % des Mahlwerksbedarfs und erzielte 2025 USD 1,2 Milliarden aus Netzeinspeisung, was die Werkstorabgabenmargen verbessert. Genetische Fortschritte ließen den Saccharosegehalt von 13,5 % im Jahr 2020 auf 14,8 % im Jahr 2025 steigen und fügten 9 % Volumen ohne Flächenwachstum hinzu. Dieser strukturelle Burggraben schützt das inländische Angebot vor globalen Rohstoffschocks.

Expansion der Flex-Fuel-Fahrzeugflotte sichert Nachfrageelastizität

Flex-Fuel-Fahrzeuge machten 87 % der 2,1 Millionen Neuzulassungen bei leichten Fahrzeugen in Brasilien im Jahr 2025 aus; der installierte Bestand übersteigt nun 30 Millionen Einheiten. Als Ethanol Ende 2025 unter 70 % des Benzinpreises gehandelt wurde, stieg der E100-Verbrauch um 18 % im Quartalsvergleich und baute Überschüsse ab. Automobilhersteller wie Volkswagen und GM halten ihre Flex-Fuel-Modellpaletten bis 2030 aufrecht und sichern damit eine anhaltende Nachfrageflexibilität.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ILUC- und Abholzungsbedenken im Cerrado | −1.2% | Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Sojaölpreisvolatilität drückt Biodieselmargen | −0.8% | National, akut im Süden und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe in den Korridoren Nord und Nordost | −0.6% | Norden und Nordosten | Langfristig (≥ 4 Jahre) |

| Steuerliche EV-Anreize dämpfen die Investitionsbereitschaft | −1.0% | Große Ballungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ILUC- und Abholzungsbedenken gefährden den Exportzugang

Die mit Sojabohnen verbundene Landumwandlung rodete 2024 7.800 km² des Cerrado und zog EU-Kontrollen im Rahmen der Entwaldungsverordnung von 2025 auf sich. Brasilianische Biodieselexporte im Wert von USD 420 Millionen riskieren den Ausschluss, sofern keine vollständige Rückverfolgbarkeit nachgewiesen wird – eine Herausforderung für Kleinbauern ohne Satellitenüberwachung. Nur 38 % der Ethanolproduktion trugen 2025 eine Drittpartei-Zertifizierung, was Mühlen dazu zwingt, Compliance-Upgrades zu finanzieren, die die Barkosten um USD 0,02–0,04 pro Liter erhöhen.

Sojaölpreisvolatilität drückt Biodieselmargen

Sojaöl schwankte 2024–2025 zwischen USD 1.100 und USD 1.580 pro Tonne, was die Biodieselmargen von USD 0,18 auf USD 0,06 pro Liter komprimierte und 12 Anlagen zur Drosselung veranlasste. Gebrauchtes Speiseöl wird mit einem Abschlag von 25 % gehandelt, doch die Sammellogistik existiert hauptsächlich in drei südlichen Bundesstaaten, was die Substitution einschränkt.

Segmentanalyse

Nach Kraftstofftyp: Bioethanol-Dominanz trifft auf SAF-Disruption

Bioethanol hielt 2025 einen Anteil von 55,8 % am Brasilien-Biokraftstoff-Markt, was ein halbes Jahrhundert Fermentationserfahrung und die weitverbreitete Nutzung von Flex-Fuel-Fahrzeugen widerspiegelt. SAF, obwohl 2025 unter 2 %, skaliert mit einer CAGR von 25,6 %, gestützt durch Abnahmeverträge der Fluggesellschaften und Hydrierungsinvestitionen. Der Biodieselanteil von 28 % beruht auf B15-Mandaten, ist jedoch dem Sojaöl-Margenrisiko ausgesetzt, während die im Bau befindliche HVO-Kapazität eine Verlagerung hin zu Dieselsubstituten mit höherer Energiedichte signalisiert.

SAF wird zum am schnellsten wachsenden Segment des Brasilien-Biokraftstoff-Marktes, da Petrobras und Raízen die Raffinerienachrüstungen beschleunigen. Azul strebt bis 2030 eine 10-prozentige Jet-Beimischung an, was einer jährlichen Verpflichtung von 150 Millionen Litern entspricht, und die Embraer-Zertifizierung beseitigt technische Zweifel. Das Wachstum des Biodieselanteils neigt zur Rohstoffdiversifizierung hin zu gebrauchtem Speiseöl und tierischen Fetten, um der Sojaölvolatilität zu entgehen, während Bio-Naphtha-Linien petrochemische Kunden bedienen, aber eine Nische bleiben.

Nach Generation: Skalierung der ersten Generation gegenüber Durchbrüchen der zweiten Generation

Pfade der ersten Generation beherrschten 2025 69,3 % des Brasilien-Biokraftstoff-Marktes, dank 400 Zuckerrohrmühlen und Barkosten unter USD 0,35 pro Liter. Zelluloseethanol der zweiten Generation wächst mit einer CAGR von 15,2 %, da Mühlen den jährlichen Bagasse- und Strohstrom von 140 Millionen Tonnen monetarisieren.

Die Produktion der zweiten Generation erreichte 2025 80 Millionen Liter und erzielt höhere CBIO-Einnahmen, wobei 1,8 Gutschriften pro Kubikmeter gegenüber 1,2 für Kraftstoff der ersten Generation generiert werden. GranBios Werkswiederanlauf veranschaulicht die Wirksamkeit der Schuldenrestrukturierung, während Enzymunternehmen Kostensenkungen auf USD 0,30 pro Liter bis 2028 anstreben und damit die Gewinnschwellenökonomie untermauern.

Nach Rohstoff: Zuckerrohr-Vorherrschaft steht vor Wettbewerb durch Rückstände

Zuckerpflanzen lieferten 2025 75,5 % des Eingangsvolumens und profitierten von ganzjährigem tropischen Anbau, Ratoon-Bewirtschaftung und mitgenerativer Energie, die die Betriebskosten ausgleicht. Lignozellulosische Rückstände, hauptsächlich Bagasse und Stroh, wachsen mit einer CAGR von 15,7 %, da Mühlen Vergärer nachrüsten.

Ölsaaten hatten einen Anteil von 18 %, doch Sojaölpreisschwankungen schränken eine weitere Durchdringung ein. Die Rückgewinnung von gebrauchtem Speiseöl erreichte 2025 180 Millionen Liter, doch das nationale Potenzial nähert sich 600 Millionen Litern, abhängig vom Ausbau der kommunalen Sammlung.

Nach Technologie: Fermentationsreife gegenüber Hydrierungsaufschwung

Die Fermentation hielt 2025 70,4 % der Kapazität, gestützt durch ausgereifte Hefestämme und Investitionskostenvorteile. Die Hydrierung, zwei Jahre zuvor noch vernachlässigbar, steigt mit einer CAGR von 16,3 % auf der Grundlage von Petrobras' USD 1,2-Milliarden-Bau und Raffinerie-Co-Processing-Pilotprojekten von BP Bunge.

Die Umesterung bleibt die wichtigste Biodiesel-Route, steht jedoch vor der Verdrängung, da HVO Dieselspezifikationen ohne Beimischungsobergrenzen erfüllt. Vergasung und Fischer-Tropsch-Synthese verbleiben in Pilotphasen aufgrund von Investitionskosten, die dreimal höher sind als bei der Fermentation.

Nach Endverbrauchssektor: Bindung des Straßenverkehrs gegenüber Aufschwung in der Luftfahrt

Der Straßenverkehr verbrauchte 2025 80,7 % der Produktion, ein Beleg für 30 Millionen Flex-Fuel-Fahrzeuge und 42.000 Ethanol-Zapfsäulen. Die Luftfahrt, obwohl klein, zeigt eine CAGR von 25,6 %, was CORSIA-Mandate und das Fehlen von Elektrifizierungsalternativen für Mittelstreckenflugzeuge widerspiegelt.

Die Schifffahrtsadoption bleibt marginal, bis IMO-Kraftstoffspezifikationsleitlinien vorliegen, während die Stromerzeugung hauptsächlich auf die Kraft-Wärme-Kopplung von Zuckerrohrmühlen setzt, die Überschüsse ins Netz einspeisen. Der regionale Verbrauch konzentriert sich auf São Paulo und Minas Gerais, die zusammen 2025 48 % des Ethanols kauften.

Geografische Analyse

Brasiliens Südosten führte 2025 den Biokraftstoffverbrauch mit einem Anteil von 56 % an und hielt die durchschnittlichen Ethanolpumpenpreise bei 67 % der Benzinparität, was die Nachfrageresilienz verankert. Die Region beherbergt auch die meisten 2G-Nachrüstungen und erleichtert die Rohstoff-zu-Mühle-Logistik. Die Bundesstaaten des Mittleren Westens Goiás und Mato Grosso verzeichneten das höchste Produktionswachstum, da die Grundstückspreise 40 % unter denen von São Paulo liegen, obwohl Schienenengpässe die Exportgeschwindigkeit begrenzen.

Die Korridore Nord und Nordost tragen erhöhte Frachtkosten von USD 0,08–0,12 pro Liter aufgrund unterentwickelter Pipelines und der Abhängigkeit vom Lkw-Transport über Entfernungen von 1.500 km. Diese Nachteile gleichen günstigeres Land und günstigere Arbeitskräfte aus und hemmen die Ansiedlung von Neuanlagen trotz reichlich vorhandenem Zuckerrohrpotenzial. Staatliche Machbarkeitsstudien für die Pipeline Paulínia-Brasília-Bahia unterstreichen die langfristige Absicht, entbehren jedoch Finanzierungszeitplänen.

Die südlichen Bundesstaaten profitieren von einer robusten Sammlung von gebrauchtem Speiseöl, die 2025 120 Millionen Liter erbrachte, was den Biodiesel-Rohstoff diversifiziert und die CBIO-Bewertungen kleiner Raffinerien verbessert. Das kältere Klima der Region begünstigt HVO gegenüber FAME, da die Hydrierung niedrigere Trübungspunkte liefert, was Petrobras veranlasst, die Versorgung nach Paraná und Rio Grande do Sul zu priorisieren, sobald Duque de Caxias 2028 die Nennleistung erreicht.

Wettbewerbslandschaft

Brasilien beherbergt ein mäßig konzentriertes Feld, in dem Raízen, BP Bunge und Petrobras Biocombustíveis gemeinsam 45 % der Ethanolkapazität und 38 % der Biodieselproduktion kontrollieren. Skalenvorteile entstehen durch vertikale Integration: Raízen verbindet 26 Zuckerrohrmühlen mit 7.000 Tankstellen und einem aktiven CBIO-Handelsdesk und erfasst Margen vom Rohstoff bis zum Einzelhandel. BP Bunge leitet USD 800 Millionen in Nachrüstungen für zellulosebasiertes Ethanol der zweiten Generation, während Petrobras USD 1,2 Milliarden für SAF und HVO zur Sicherung von Fluggesellschaftsabnahmen kanalisiert.

Mittelgroße Akteure wie Copersucar und São Martinho stützen sich eher auf Vermarktungsnetzwerke und CBIO-Arbitrage als auf investitionskostenintensive Nachrüstungen, was sie anfällig macht, wenn die Gutschriftpreise unter BRL 60 fallen. Technologieführerschaft beeinflusst das Ranking: Raízens Enzympatente von 2024 versprechen einen Ertragsgewinn von 12 %, der die Kosten um USD 0,05 pro Liter senkt, und könnten den Vorsprung nach internationaler Anmeldung ausbauen.

Neueinsteiger setzen auf Nischenstrategien. ECB Groups Omega Green verfolgt 720 Millionen Liter HVO aus Palmöl, obwohl die Nachhaltigkeitszertifizierung eine Hürde bleibt. GranBios Wiederanlauf unter RenovaBio-gebundener Finanzierung veranschaulicht das wachsende Interesse an rückstandsbasierter Kapazität, doch die Projektökonomie hängt von Enzymkostensenkungen und Gutschriftstabilität ab.

Führende Unternehmen der Brasilien-Biokraftstoff-Branche

Raízen S.A.

BP Bunge Bioenergia S.A.

Petrobras Biocombustíveis S.A.

Atvos Agroindustrial

Copersucar S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Petrobras nahm die ersten 50 Millionen Liter erneuerbaren Diesels in Duque de Caxias in Betrieb und bestätigte das vollständige Ziel von 1,2 Milliarden Litern bis 2028.

- Juni 2024: BP Bunge sicherte sich USD 600 Millionen grüne Finanzierung von IFC und DEG für vier zellulosebasierte Upgrades mit einem Ziel von 120 Millionen Litern Jahresproduktion.

- Mai 2024: Raízen verpflichtete sich bis 2027 zu USD 1,5 Milliarden, davon USD 900 Millionen für acht Nachrüstungen der zweiten Generation und USD 400 Millionen für den Ausbau des Einzelhandels im Nordosten.

Umfang des Brasilien-Biokraftstoff-Marktberichts

Biokraftstoffe wie Ethanol und Biodiesel sind Transportkraftstoffe, die aus Landwirtschaft, Forstwirtschaft und anderen organischen Rohstoffen gewonnen werden. Biokraftstoffe werden entweder pur in Reinkraftstoff-Ethanol-Motoren verwendet oder in verschiedenen Prozentsätzen mit konventionellem Kraftstoff gemischt, was in herkömmlichen Motoren ohne Modifikationen verwendet werden kann.

Der Brasilien-Biokraftstoff-Markt ist nach Kraftstofftyp, Generation, Rohstoff, Technologie und Endverbraucher segmentiert. Nach Kraftstofftyp ist der Markt in Biodiesel, Ethanol und andere Typen unterteilt. Nach Generation ist der Markt in erste Generation, zweite Generation, dritte Generation und vierte Generation unterteilt. Nach Rohstoff ist der Markt in Zuckerpflanzen, Stärkepflanzen, Ölsaaten, gebrauchtes Speiseöl und tierische Fette sowie andere Rohstoffe segmentiert. Nach Technologie ist der Markt in Fermentation, Umesterung, Hydrierung, Vergasung & Fischer-Tropsch-Synthese und Pyrolyse unterteilt. Nach Endverbraucher ist der Markt in Straßenverkehr, Luftfahrt, Schifffahrt sowie Stromerzeugung und Wärme segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Bioethanol |

| Biodiesel (FAME) |

| Erneuerbarer Diesel/HVO |

| Nachhaltiger Flugkraftstoff (SAF) |

| Bio-Naphtha und andere Drop-in-Biokraftstoffe |

| Erste Generation (Zucker und Stärke) |

| Zweite Generation (Zellulosisch) |

| Dritte Generation (Algenbasiert) |

| Vierte Generation (Synthetische Biologie/Photobiologisch) |

| Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) |

| Ölsaaten (Soja, Raps, Palme) |

| Gebrauchtes Speiseöl und tierische Fette |

| Lignozellulosische Agrar-Rückstände |

| Algen |

| Fermentation |

| Umesterung |

| Hydrierung (HVO/SAF) |

| Vergasung und Fischer-Tropsch-Synthese |

| Pyrolyse und Aufbereitung |

| Straßenverkehr |

| Luftfahrt |

| Schifffahrt |

| Stromerzeugung und Wärme |

| Nach Kraftstofftyp | Bioethanol |

| Biodiesel (FAME) | |

| Erneuerbarer Diesel/HVO | |

| Nachhaltiger Flugkraftstoff (SAF) | |

| Bio-Naphtha und andere Drop-in-Biokraftstoffe | |

| Nach Generation | Erste Generation (Zucker und Stärke) |

| Zweite Generation (Zellulosisch) | |

| Dritte Generation (Algenbasiert) | |

| Vierte Generation (Synthetische Biologie/Photobiologisch) | |

| Nach Rohstoff | Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) | |

| Ölsaaten (Soja, Raps, Palme) | |

| Gebrauchtes Speiseöl und tierische Fette | |

| Lignozellulosische Agrar-Rückstände | |

| Algen | |

| Nach Technologie | Fermentation |

| Umesterung | |

| Hydrierung (HVO/SAF) | |

| Vergasung und Fischer-Tropsch-Synthese | |

| Pyrolyse und Aufbereitung | |

| Nach Endverbrauchssektor | Straßenverkehr |

| Luftfahrt | |

| Schifffahrt | |

| Stromerzeugung und Wärme |

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des Brasilien-Biokraftstoff-Marktes im Jahr 2026?

Die Brasilien-Biokraftstoff-Marktgröße erreichte im Jahr 2026 USD 9,43 Milliarden.

Wie schnell wird nachhaltiger Flugkraftstoff in Brasilien voraussichtlich wachsen?

Das SAF-Volumen soll zwischen 2026 und 2031 mit einer CAGR von 25,6 % wachsen.

Welcher Rohstoff dominiert die brasilianische Biokraftstoffproduktion?

Zuckerrohr führt und lieferte 2025 75,5 % des Rohstoffvolumens.

Warum sind CBIOs für brasilianische Erzeuger wichtig?

CBIO-Gutschriften verknüpfen Einnahmen mit der Kohlenstoffintensität und fügen bis zu USD 0,15 pro Liter Marge für Ethanol der zweiten Generation hinzu.

Welche Unternehmen halten den größten Anteil an der brasilianischen Ethanolkapazität?

Raízen, BP Bunge und Petrobras Biocombustíveis kontrollieren zusammen etwa 45 % der Kapazität.

Wie wird das E30-Mandat die Ethanolnachfrage beeinflussen?

Der Übergang von E27 auf E30 bis 2028 wird jährlich zusätzliche 2,5 Milliarden Liter Ethanol erfordern.

Seite zuletzt aktualisiert am: