Größe und Marktanteil des brasilianischen Windenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

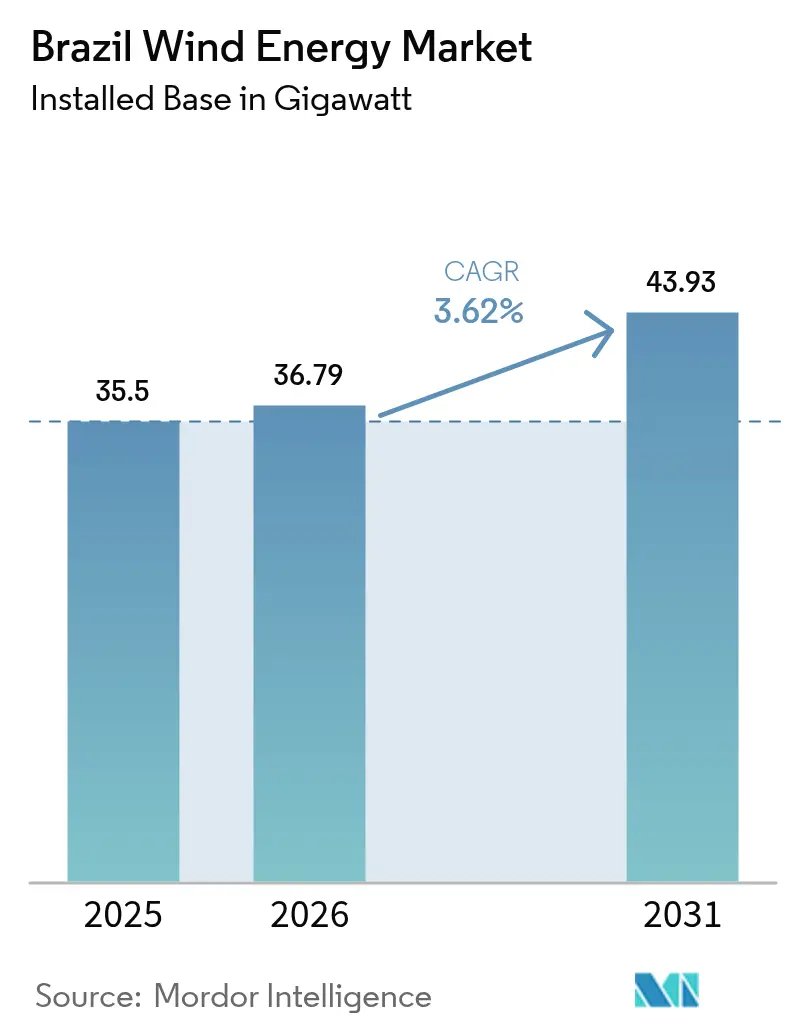

| Marktgröße im Basisjahr (2025) | 35.5 Gigawatt |

| Marktvolumen (2026) | 36.79 Gigawatt |

| Marktvolumen (2031) | 43.93 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

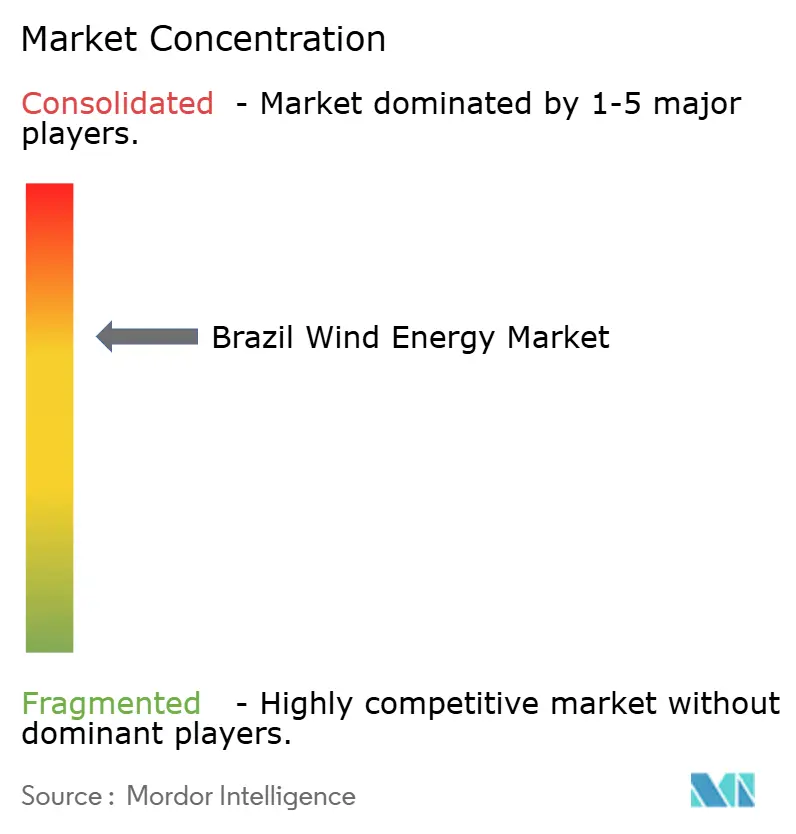

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Windenergiemarkts von Mordor Intelligence

Die Größe des brasilianischen Windenergiemarkts wird im Jahr 2026 auf 36,79 Gigawatt geschätzt, ausgehend vom Wert von 35,5 Gigawatt im Jahr 2025, mit Prognosen von 43,93 Gigawatt für 2031, was einem Wachstum von 3,62 % CAGR im Zeitraum 2026–2031 entspricht.

Dieser Wandel von rasantem Wachstum hin zu einem gleichmäßigeren Wachstum spiegelt eine reifende brasilianische Windenergiebranche wider, in der Entwickler sich auf netzfertige Projekte, steigende Unternehmens-Stromabnahmeverträge und die Erneuerung von Bestandsanlagen konzentrieren. Die Passatwinde im Nordosten bilden weiterhin das Rückgrat der Kapazitätszuwächse, doch der Ausbau der Übertragungsnetze, Währungsrisiken und strengere Umweltprüfungen bestimmen nun das Tempo der Inbetriebnahmen. Mit der Skalierung des freien Vertragsumfelds (ACL) schließen Industriekäufer mehrjährige Stromabnahmeverträge ab, die Einnahmesicherheit gewährleisten und selektive Investitionen in neue Standorte fördern. Die Finanzierung durch BNDES und Banco do Nordeste sichert den Kapitalfluss, während größere Turbinen mit 3–6 MW niedrigere Stromgestehungskosten erzielen und den brasilianischen Windenergiemarkt gegenüber der rasch sinkenden Solarenergie wettbewerbsfähig halten.

Wichtigste Erkenntnisse des Berichts

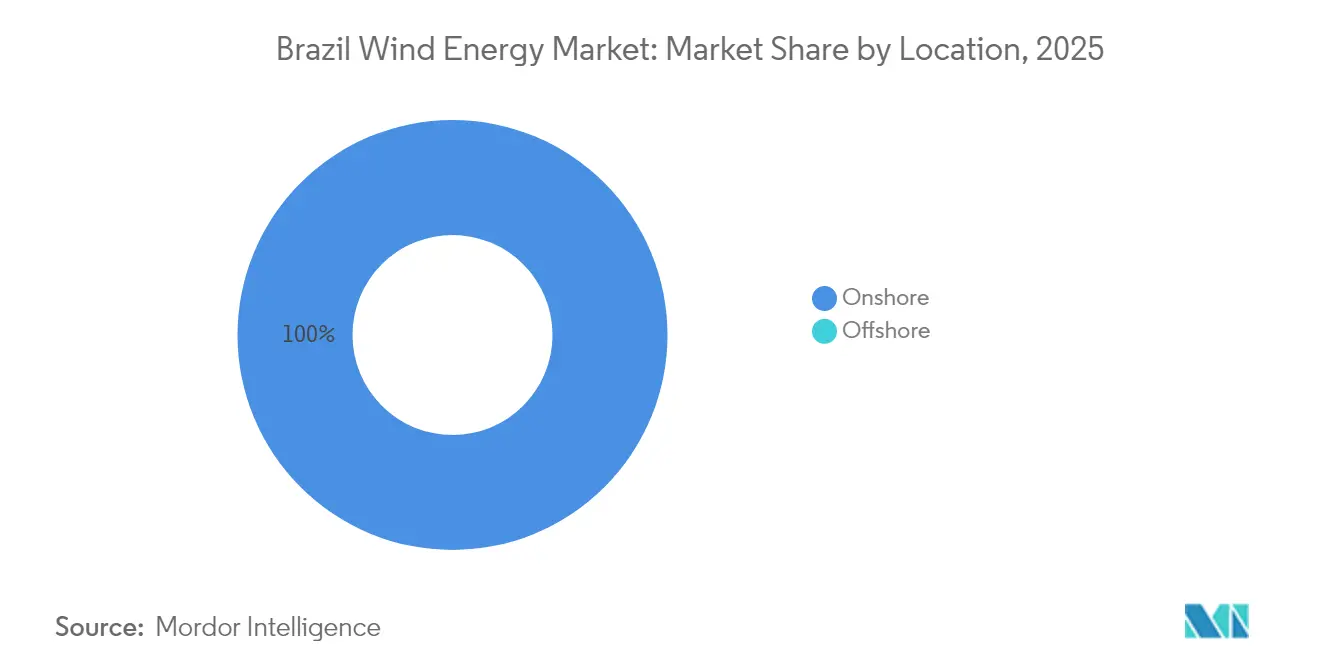

- Nach Standort der Inbetriebnahme hielten Onshore-Anlagen im Jahr 2025 einen Marktanteil von 100,00 % am brasilianischen Windenergiemarkt und werden voraussichtlich mit einer CAGR von 3,68 % bis 2031 das am schnellsten wachsende Segment bleiben.

- Nach Turbinenkapazität dominierten Einheiten bis 3 MW im Jahr 2025 mit einem Anteil von 61,72 % am brasilianischen Windenergiemarkt, während die Klasse von 3–6 MW mit einer CAGR von 12,03 % bis 2031 expandiert.

- Nach Anwendung trugen Projekte im Versorgungsmaßstab im Jahr 2025 mit 86,85 % zum Marktanteil des brasilianischen Windenergiemarkts bei; das Gewerbe- und Industriesegment verzeichnete mit einer CAGR von 17,62 % bis 2031 das höchste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Windenergiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der Freimarktstromverträge (ACL) in Brasilien zur Förderung von Wind-Stromabnahmeverträgen | +1.2% | National, konzentriert auf industrielle Korridore im Südosten und Nordosten | Mittelfristig (2–4 Jahre) |

| Netzausbau im Nordosten (Chesf & ONS) zur Erschließung neuer Verbindungen | +0.9% | Nordostbrasilien, Ausstrahlungseffekte auf die Übertragungskapazität im Südosten | Langfristig (≥ 4 Jahre) |

| Niedrigere Stromgestehungskosten durch 4–6-MW-Turbinen beschleunigen die Erneuerung von Bestandsanlagen | +0.7% | National, frühe Gewinne in Rio Grande do Norte, Ceará, Bahia | Kurzfristig (≤ 2 Jahre) |

| Unternehmensziele zur Dekarbonisierung brasilianischer Gewerbe- und Industrieabnehmer fördern die Eigenbeschaffung | +0.6% | Industrie- und Gewerbezentren im Südosten und Süden, Ausweitung in den Nordosten | Mittelfristig (2–4 Jahre) |

| Günstige BNDES- und BNB-Finanzierungslinien für Ausrüstung mit lokalem Inhaltsanteil | +0.4% | National, mit regionalem Entwicklungsschwerpunkt im Nordosten | Langfristig (≥ 4 Jahre) |

| Starke Passatwinde an der nordöstlichen Küste zur Reduzierung der Variabilität | +0.3% | Nordöstliche Küsten- und Binnenplateauregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der ACL-Stromverträge zur Förderung von Wind-Stromabnahmeverträgen

Brasiliens ACL senkte die Zulassungsschwelle im Jahr 2023 auf 500 kW und soll bis 2028 vollständig operativ sein, wodurch sich der adressierbare Käuferpool vervielfacht. Unternehmen schließen nun mehrjährige Wind-Stromabnahmeverträge ab, um die Spotpreisvolatilität abzusichern, wie das R$-4,2-Milliarden-Abkommen von ArcelorMittal zeigt, das 38 % seiner brasilianischen Last abdeckt.[1]ArcelorMittal Brasil, "Größter Vertrag für erneuerbare Energie des Landes," brasil.arcelormittal.com Energieabteilungen an der B3 bieten Risikomanagementprodukte an, die es Erzeugern ermöglichen, Real-denominierte Cashflows in USD zu tauschen und damit Währungsschwankungen auszugleichen. Entwickler sichern sich Prämientarife gegenüber regulierten Auktionen, und der Trend beschleunigt sich, da erneuerbare Subventionen auslaufen und das ACL zur wichtigsten Einnahmequelle für den brasilianischen Windenergiemarkt wird.

Netzausbau im Nordosten erschließt neue Verbindungen

Chesf und ONS bauen 1.700 km Höchstspannungsleitungen aus, am sichtbarsten den Asa-Branca-Korridor, um überschüssige Windenergie aus dem Nordosten zu den Lastzentren im Südosten zu transportieren. Iberdrolas Investitionszusage von 1 Milliarde USD signalisiert ausländisches Vertrauen darin, dass Engpässe überwunden werden können.[2]Iberdrola, "1.700 km Übertragungsleitung in Brasilien," iberdrola.com Jeder in Betrieb genommene Kilometer befreit stillgelegte Parks und reduziert die Abregelung, wodurch die gelieferten Megawattstunden ohne Erschließung neuer Standorte steigen. Langfristig werden verstärkte Korridore hybride Wind-Solar-Anlagen ermöglichen, die Kapazitäten gemeinsam nutzen und die Netzfrequenz weiter stabilisieren.

Niedrigere Stromgestehungskosten durch 4–6-MW-Turbinen beschleunigen die Erneuerung von Bestandsanlagen

Moderne 3–6-MW-Plattformen erhöhen die Nennleistung bei Wiederverwendung von Straßen und Fundamenten, senken die Stromgestehungskosten auf unter 34 USD/MWh und steigern die durchschnittlichen Projektfaktoren auf rund 50 %.[3]Weltwindenergieverband, "Repowering-Potenzial," worldwindenergy.org Brasiliens früheste PROINFA-Projekte erreichen nun die 15-Jahres-Marke, was das Repowering rentabel macht. Originalhersteller berichten, dass brasilianische Auftragsbücher von 4–5-MW-Einheiten dominiert werden, die auf 140-m-Nabenhöhen zugeschnitten sind – ein optimaler Bereich für das Passatwindregime. Das Repowering verkürzt Genehmigungsfristen und treibt inkrementelles Gigawatt-Wachstum innerhalb des bestehenden Fußabdrucks des brasilianischen Windenergiemarkts voran.

Dekarbonisierungsziele brasilianischer Gewerbe- und Industrieabnehmer

Wissenschaftsbasierte Emissionsverpflichtungen veranlassen Bergbau-, Metall- und Gesundheitsunternehmen, erneuerbare Versorgung zu sichern. Anglo Americans 195-MW-Stromabnahmevertrag bei Rio do Vento reduziert jährlich 430 kt CO₂ und beweist, dass Windenergie wesentliche ESG-Erfolge liefert. I-REC-Zertifikate stärken die Glaubwürdigkeit auf Exportmärkten, und das Dämmerungs-bis-Morgendämmerungs-Profil der Windenergie deckt sich enger mit dem Industriebedarf als Solarenergie. Mit der Ausweitung des ACL-Zugangs schließen sich mittelständische Hersteller den Vorreitern an und verbreitern die Nachfrage in der brasilianischen Windenergiebranche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpassrisiko in Rio Grande do Norte und Bahia | -0.8% | Rio Grande do Norte, Bahia, Übertragungskorridore zum Südosten | Kurzfristig (≤ 2 Jahre) |

| Langsame Umweltgenehmigung für Offshore-Fundamente und -Kabel | -0.6% | Küstenregionen, Bundesgewässer unter IBAMA-Zuständigkeit | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch rasch sinkende Investitionskosten für Solarenergie im Versorgungsmaßstab im Sertão | -0.4% | Nordostinneres, Sertão-Region, Gebiete mit hoher Sonneneinstrahlung | Mittelfristig (2–4 Jahre) |

| Real-Abwertung erhöht die Kosten importierter Gondelkomponenten | -0.3% | National, betrifft alle Projekte mit importierter Ausrüstung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpassrisiko in Rio Grande do Norte und Bahia

Eine Netztrennung im Jahr 2023 unterbrach 18.900 MW Last und legte den Engpass zwischen Nordosten und Südosten offen.[4]Nationale Agentur für elektrische Energie, "Bericht über Vorfälle im nationalen Verbundnetz 2023," aneel.gov.br Abregelungsspitzen zwingen Erzeuger, Windenergie abzuregeln, während andernorts Wärmekraftwerke hochgefahren werden, was die internen Renditen der Projekte schmälert. Bis neue 500-kV-Leitungen in Betrieb genommen werden, siedeln einige Entwickler Projekte in suboptimalen Windgebieten an, nur um Netzanschluss zu erhalten, was das Gesamtwachstum des brasilianischen Windenergiemarkts bremst.

Langsame Umweltgenehmigung für Offshore-Fundamente und -Kabel

IBAMA prüft 189 GW an Meeresvorhaben, doch behördenübergreifende Prüfungen verlängern die Zeitpläne und verursachen Kapitalhaltekosten.[5]Brasilianisches Institut für Umwelt und erneuerbare natürliche Ressourcen, "Offshore-Windgenehmigung," ibama.gov.br Das Fehlen klarer Meeresbodenkonzessionsregeln verschiebt die ersten Auktionen auf 2026 und später, was die Diversifizierung über Onshore hinaus verzögert. Kleinere Akteure kämpfen mit den hohen Kosten für Basisstudien, was den Wettbewerb im künftigen Offshore-Bereich der brasilianischen Windenergiebranche hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort der Inbetriebnahme: Onshore-Optimierung dominiert das Wachstum

Onshore-Anlagen lieferten im Jahr 2025 die gesamte Betriebsbasis von 35,5 GW und expandieren weiterhin mit einer moderaten CAGR von 3,68 %, da Entwickler mehr Energie aus bestehenden Korridoren gewinnen. Das Repowering von PROINFA-zeitlichen Standorten mit 4–5-MW-Maschinen steigert die Leistung ohne neuen Flächenbedarf und unterstützt inkrementelle Zuwächse zur Größe des brasilianischen Windenergiemarkts. Beständige Passatwinde und ausgereifte Lieferketten halten die Stromgestehungskosten wettbewerbsfähig, während ACL-Verträge das moderate Abregelungsrisiko in netzgebundenen Knoten ausgleichen.

Offshore bleibt ein Zukunftsprojekt. Obwohl 189 GW in der Warteschlange von IBAMA stehen, verschieben Genehmigungskomplexität und undefinierte Auktionsbedingungen umfangreiche Verpflichtungen. Demonstrationsprojekte wie das 720-MW-Asa-Branca-Array könnten Erlösmodelle erschließen; eine vollständige Kommerzialisierung ist jedoch vor 2028 unwahrscheinlich. In der Zwischenzeit dominieren Onshore-Projekte die Unternehmensbeschaffung und unterstreichen die kurzfristige Zentralität landbasierter Ausbauten für den brasilianischen Windenergiemarkt.

Nach Turbinenkapazität: Mittelklasse-Plattformen führen den Technologiewandel an

Einheiten unter 3 MW machen noch immer 61,72 % der installierten Turbinen aus – ein Erbe früher Auktionen. Entwickler bevorzugen nun 3–6-MW-Maschinen, die am schnellsten wachsende Klasse mit einer CAGR von 12,03 %, da größere Rotoren mehr aus der nordöstlichen Grenzschicht ernten. Der Austausch einer 1,5-MW-Gondel gegen ein 4,2-MW-Modell kann den jährlichen Energieertrag verdoppeln und die standortbezogenen Kapazitätsfaktoren auf die Schwellenwerte des brasilianischen Windenergiemarkts heben, die für ACL-Preisgestaltung erforderlich sind. Einheiten über 6 MW bleiben eine Nische und warten auf Offshore-Nachfrage und lokalisierte Blattlogistik.

Die Strategien der Originalhersteller spiegeln diesen Wandel wider. Vestas sicherte sich 2024 347 MW an Mehrfachmegawatt-Aufträgen, während Nordex' 112-MW-Vertrag mit Auren Energia die Nachfrage nach 5-MW-Plattformen hervorhob. Goldwinds 28,6-Millionen-USD-Fabrik in Bahia vertieft die Lieferkette und erfüllt die BNDES-Inhaltsanforderungen. Mit der Beschleunigung des Repowerings wird die flottendurchschnittliche Nennleistung voraussichtlich bis 2030 3 MW überschreiten und die Gesamtproduktivität in der brasilianischen Windenergiebranche steigern.

Nach Anwendung: Gewerbe- und Industrienachfrage erweitert den Käufermix

Auktionen im Versorgungsmaßstab sichern noch immer 86,85 % der installierten Kapazität, doch die Gewerbe- und Industrienachfrage wächst mit einer Jahresrate von 17,62 %, da die ACL-Liberalisierung die Teilnahmehürden senkt. Stahl-, Zellstoff- und Rechenzentrumsbetreiber schließen Zehn- bis Fünfzehn-Jahres-Verträge ab, die Spotpreisschwankungen absichern und Scope-2-Verpflichtungen erfüllen, wodurch die Größe des brasilianischen Windenergiemarkts über den Ausgleichsbedarf staatlicher Versorgungsunternehmen hinaus wächst. Gemeinschaftsprojekte bleiben embryonal; doch mit der Reifung der Regeln für dezentrale Erzeugung könnten Genossenschaften lokale Eigentumsmodelle im nordöstlichen Hinterland erschließen.

Der Wandel hin zu Gewerbe und Industrie verändert die Vertragsbedingungen. Entwickler strukturieren indexierte Tarife, synthetische Absicherungen und I-REC-Pakete, um Industrielasten zu gewinnen, während Händler Portfolios erwerben, um tageszeitliche Spreads zu arbitrieren. Casa dos Ventos' Kauf von América Varejista veranschaulicht die vertikale Integration, die Versorgungs-, Handels- und Einzelhandelsmargen innerhalb des brasilianischen Windenergiemarkts bündelt.

Geografische Analyse

Nordostbrasilien beherbergt rund 80 % der nationalen Kapazität, angeführt von Rio Grande do Norte, das an den meisten Tagen genug Wind erzeugt, um Strom nach Süden zu exportieren. Beständige Winde von 8 m/s erzeugen Kapazitätsfaktoren von 45–50 %, die die globale Wettbewerbsfähigkeit des brasilianischen Windenergiemarkts untermauern. Ceará positioniert sich dank der Häfen in Pecém als Offshore-Ausgangspunkt, während akademische Cluster das Design von Schwimmplattformen verfeinern, um tiefere Gewässer zu nutzen. Bahia folgt dicht dahinter und kombiniert Küstenstürme mit Binnenplateauressourcen sowie dem 566,5-MW-Oitis-Komplex, Lateinamerikas größtem Onshore-Windpark.

Piauí und Maranhão bieten diversifizierte Ressourcengebiete und reduzieren das Standortrisiko. Invenergys Portfolioakquisition von 600 MW, die Piauí und Rio Grande do Norte umfasst, zeigt die Investitionsbereitschaft für bundesstaatenübergreifende Synergien im brasilianischen Windenergiemarkt. Die Komplementarität mit Wasserkraft im Südosten stabilisiert das nationale Netz, da Windenergie während der Reservoirabsenkungen Spitzenwerte erreicht. Netzaufrüstungen im Rahmen des ONS-Plans 2026 sollen 4 GW nordöstliche Exportkapazität hinzufügen, Abregelungen mindern und den Marktzugang erweitern.

Südost- und Südstaaten, obwohl windärmer, treiben die Nachfrage durch Unternehmens-Stromabnahmeverträge an, die Strom über 500-kV-Korridore zurückleiten. São Paulo beherbergt Handelsabteilungen, die erneuerbare Blöcke in stündliche Produkte aufteilen und die Liquidität vertiefen. Mit sinkenden Batteriekosten könnten Entwickler nordöstliche Windenergie mit südöstlicher Speicherung kombinieren, um Spitzenpreise zu arbitrieren und damit den geografischen Fußabdruck der brasilianischen Windenergiebranche auszuweiten.

Wettbewerbslandschaft

Die fünf führenden Originalhersteller – Vestas, Siemens Gamesa, GE Vernova, Nordex und Goldwind – liefern rund 70 % der Turbinen und schaffen ein ausgewogenes Verhandlungsumfeld für den brasilianischen Windenergiemarkt. Der Wettbewerb verlagert sich auf Netzanschlussrechte, ACL-Einzelhandelsplattformen und Repowering-Expertise. Casa dos Ventos hat sich von der reinen Projektentwicklung zum vollständigen Energieeinzelhandel gewandelt, während Petrobras' Offshore-Erkundungsausschreibung 2025 den staatlich unterstützten Einstieg in marine erneuerbare Energien signalisiert.

Die Politik des lokalen Inhaltsanteils bestimmt die Strategie. Goldwinds Fabrik in Bahia erfüllt die BNDES-Schwellenwerte, und Siemens Gamesas Blattwerk in Ceará erweitert die Rotorkapazität für Aufträge über 5 MW. Übertragungseigentum bietet einen weiteren Wettbewerbsvorteil; ENGIE setzt Kapital in der Asa-Branca-Leitung ein und integriert Projekt- und Leitungserlösströme. Finanzielle Innovation ist reichlich vorhanden: Banco do Nordeste bündelt Real-Swaps mit konzessionären Darlehen, und Private-Equity-Fonds veräußern risikogeminderte Anlagen an Pensionsinvestoren und recyceln Kapital in neue Bauten. Mit der Reifung des brasilianischen Windenergiemarkts übertrumpfen operative Exzellenz, Lieferkettenresilienz und regulatorische Kompetenz die bloße Megawatt-Anzahl.

Marktführer der brasilianischen Windenergiebranche

Neoenergia SA

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

Nordex SE

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Petrobras startete Erkundungsausschreibungen für ein Offshore-Wind-Pilotprojekt und markierte damit den Einstieg des staatlichen Ölkonzerns in marine erneuerbare Energien.

- März 2025: Nordex sicherte sich einen 112-MW-Auftrag von Auren Energia und unterstrich damit die Nachfrage nach 5-MW-Plattformen.

- Februar 2025: Invenergy und Patria Investments erwarben ein 600-MW-Windportfolio von ContourGlobal und Eletrobras und verdoppelten damit Invenergys brasilianische Belegschaft.

- August 2024: Casa dos Ventos kaufte América Varejista, um den ACL-Handelsbetrieb auszuweiten, mit einem Ausbauplan für Solar- und Windenergie im Wert von 3,5 Milliarden BRL.

- April 2024: ArcelorMittal und Casa dos Ventos gründeten ein 553,5-MW-Gemeinschaftsunternehmen in Bahia – der größte Unternehmens-Stromabnahmevertrag in Brasilien.

Berichtsumfang des brasilianischen Windenergiemarkts

Windenergie ist erneuerbare Energie, die durch die Nutzung von Windkraft zur Stromerzeugung gewonnen wird. Windturbinen erzeugen Windenergie mit großen Rotorblättern, die mit einem Rotor verbunden sind. Wenn der Wind weht, bringt er den Rotor zum Drehen, der dann Strom erzeugt.

Der brasilianische Windenergiemarkt ist nach dem Standort der Inbetriebnahme segmentiert. Nach dem Standort der Inbetriebnahme ist der Markt in Onshore und Offshore unterteilt. Der Bericht bietet Marktgröße und Prognosen für den brasilianischen Windenergiemarkt in Gigawatt (GW) für alle oben genannten Segmente.

| Onshore |

| Offshore |

| Bis 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemnebenkomponenten |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemnebenkomponenten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Windenergiemarkt heute?

Die Betriebskapazität erreichte im Jahr 2026 36,79 GW und soll bis 2031 auf 43,93 GW steigen.

Warum ist das Wachstum langsamer als im vergangenen Jahrzehnt?

Erstklassige Onshore-Standorte sind weitgehend belegt und Übertragungsengpässe bremsen neue Bauten, was den Fokus auf Repowering und qualitätsorientierte ACL-Projekte verlagert.

Was treibt die Unternehmensnachfrage nach brasilianischer Windenergie an?

Die ACL-Liberalisierung ermöglicht es Industriekäufern, langfristige Festpreise zu sichern und gleichzeitig wissenschaftsbasierte Emissionsziele durch I-REC-zertifizierte Stromabnahmeverträge zu erfüllen.

Wann wird Brasilien großmaßstäbliche Offshore-Windenergie einführen?

Die erste kommerzielle Auktion wird nach 2026 erwartet, sobald IBAMA die Meeresbodenkonzessionsvorschriften und Umweltprotokolle abschließt.

Welche Turbinenklasse gewinnt an Dynamik?

3–6-MW-Plattformen sind das am schnellsten wachsende Segment mit einer CAGR von 12,03 %, da Repowering-Projekte ältere 1–3-MW-Einheiten ersetzen.

Wie ergänzt Windenergie Brasiliens Wasserkraftflotte?

Windenergie erreicht Spitzenwerte in der Trockenzeit und gleicht reduzierte Reservoirzuflüsse aus, was die Gesamtzuverlässigkeit des Netzes verbessert.

Seite zuletzt aktualisiert am: