Marktgröße und Marktanteil der Automobilverbundwerkstoffe in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

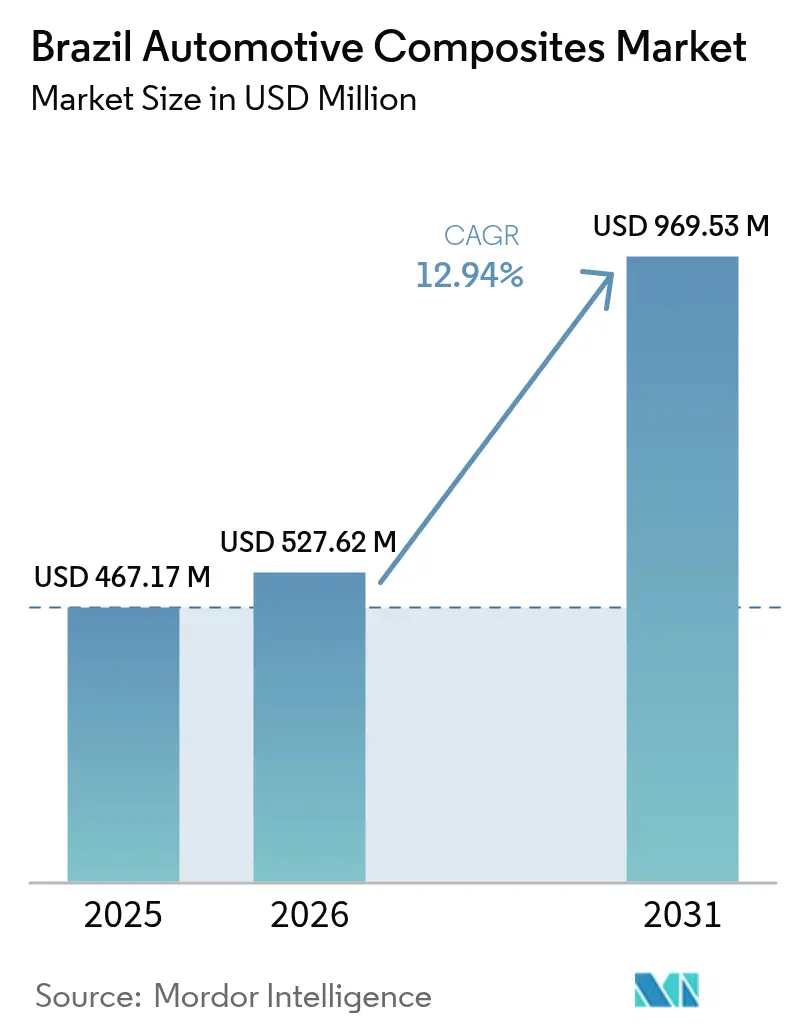

| Marktgröße im Basisjahr (2025) | 467.17 Millionen US-Dollar |

| Marktgröße (2026) | 527.62 Millionen US-Dollar |

| Marktgröße (2031) | 969.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilverbundwerkstoffe in Brasilien von Mordor Intelligence

Die Marktgröße für Automobilverbundwerkstoffe in Brasilien wird im Jahr 2026 auf 527,62 Millionen USD geschätzt, ausgehend von einem Wert von 467,17 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 969,53 Millionen USD, was einem Wachstum von 12,94 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion wird durch das Nationale Programm für grüne Mobilität und Innovation (Mover)[1]Agência Brasil, "Regierung verschärft Emissionsziele," agenciabrasil.ebc.com.br, steigende Anforderungen der OEM an die Gewichtsreduzierung und den erneuerten Status des Landes als wichtigstem Fahrzeugfertigungszentrum Südamerikas angetrieben. Wachsende Vorschriften für lokale Inhalte und verschärfte „Well-to-Wheel”-Kohlenstoffgrenzen veranlassen Automobilhersteller, Stahl durch Verbundwerkstofflösungen zu ersetzen, insbesondere bei Strukturen und Außenkarosserieteilen. Glasfaserverbundwerkstoffe dominieren derzeit aufgrund ihrer Kostenvorteile und der etablierten Versorgung, während Kohlenstofffasergüten bei Premium-Fahrzeuglinien und Anwendungen für Batterien von Elektrofahrzeugen (EV) an Fahrt gewinnen. Unterdessen bleibt das Pressformen das volumenstärkste Verfahren, doch kontinuierliche Verarbeitungsplattformen gewinnen an Bedeutung, da Hersteller kürzere Zykluszeiten und eine höhere Materialausnutzung anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 50,62 % auf Glasfaser im brasilianischen Markt für Automobilverbundwerkstoffe, während Kohlenstofffaser bis 2031 mit einer CAGR von 15,42 % wachsen soll.

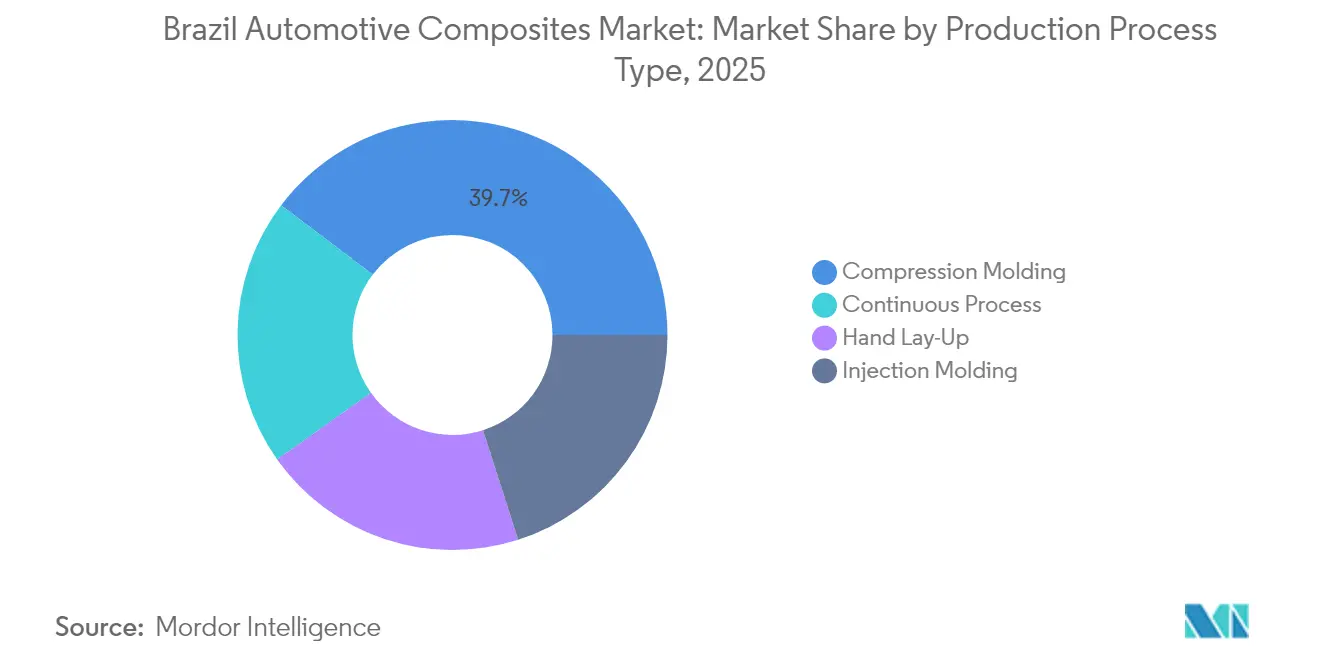

- Nach Produktionsprozess führte das Pressformen im Jahr 2025 mit einem Umsatzanteil von 39,68 %; das kontinuierliche Verfahren wird voraussichtlich die schnellste CAGR von 14,72 % bis 2031 verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 49,10 % der Marktgröße für Automobilverbundwerkstoffe in Brasilien auf Personenkraftwagen; das Segment der Elektrofahrzeuge wird voraussichtlich bis 2031 mit einer CAGR von 15,98 % wachsen.

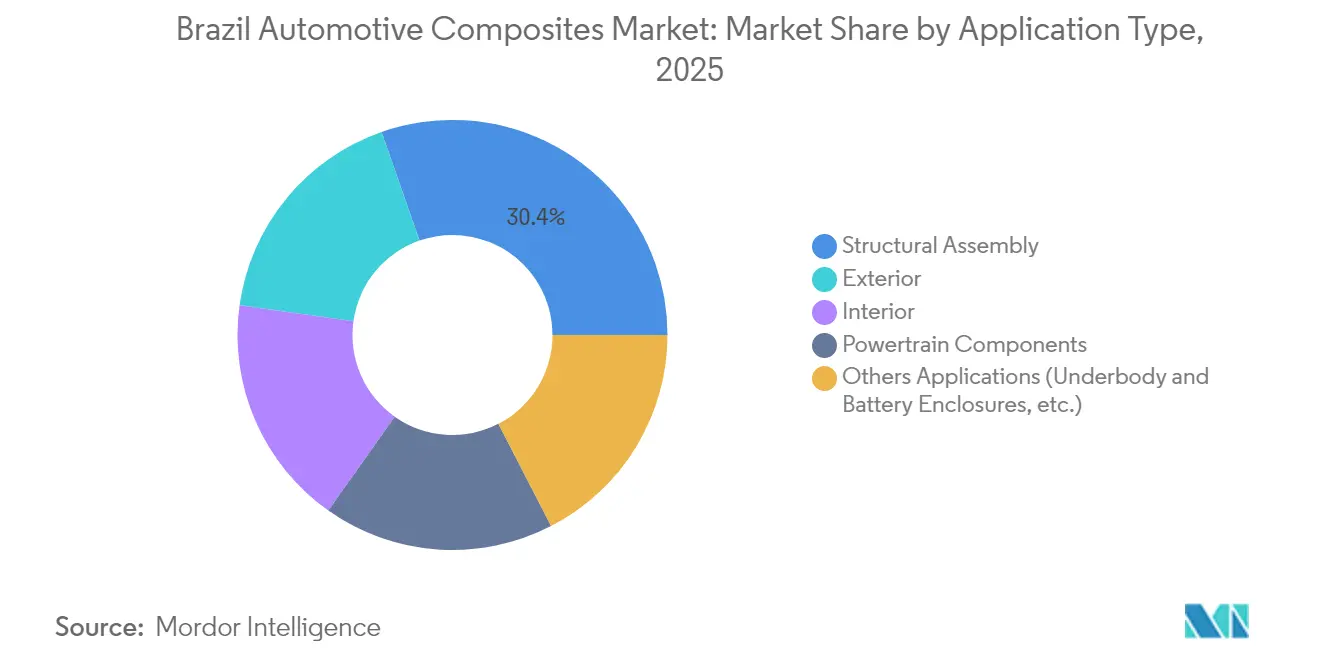

- Nach Anwendung entfielen im Jahr 2025 30,35 % des Umsatzes auf die Strukturmontage, während Außenanwendungen die höchste CAGR-Prognose von 13,46 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Automobilverbundwerkstoffe in Brasilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen der OEM an die Gewichtsreduzierung | +2.1% | National, konzentriert im Automobilkorridor São Paulo | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung der Bus- und Stadtlieferflotten Brasiliens | +1.8% | Wichtige Ballungszentren: São Paulo, Rio de Janeiro, Brasília | Kurzfristig (≤ 2 Jahre) |

| Lokale Supersport-Utility-Montagelinien, die Karosserieteile aus Kohlenstofffaser-SMC einsetzen | +1.4% | São Paulo und Minas Gerais sind Produktionszentren | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hochleistungswerkstoffen im Automobilbereich | +1.6% | National, mit Konzentration des Premiumsegments im Südosten | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Automobilproduktion | +2.3% | National, mit neuen Investitionen in Paraná und Santa Catarina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Anforderungen an die Gewichtsreduzierung treiben Materialinnovationen voran

Brasilianische OEM sehen sich strengen „Well-to-Wheel”-Kohlenstoffschwellenwerten gegenüber, die die „Tank-to-Wheel”-Berechnungen ersetzen sollen, wodurch Gewichtseinsparungen von einer Annehmlichkeit zu einer regulatorischen Notwendigkeit werden. Fords Verbundwerkstoff-C-Strebe am Bronco Raptor veranschaulicht eine Massenreduzierung von 25–40 % bei überlegener Torsionssteifigkeit – ein Muster, das sich nun in lokale Lieferketten ausbreitet. Hersteller von Nutzfahrzeugen setzen ebenfalls Verbundwerkstoff-Querträger ein, um die Nutzlastkapazität zu erhöhen, was die Reichweite des Mandats über Personenfahrzeuge hinaus belegt. Da Lebenszyklusanalysen in die Programmgenehmigungsprozesse integriert werden, ersetzen Konstruktionsingenieure zunehmend geschweißten Stahl durch geformte Verbundwerkstoffmodule, die mehrere Funktionen integrieren. Inländische Tier-1-Zulieferer reagieren darauf, indem sie die Produktion von duroplastischen Halbzeugmatten (SMC) hochfahren, um die OEM-Zulassung für Modelleinführungen 2026 zu sichern.

Rasche Elektrifizierung der Bus- und Stadtlieferflotten Brasiliens

São Paulo allein strebt bis 2025 400 batteriebetriebene Elektrobusse an, und der landesweite Ausbau von Ladestationen zielt bis 2035 auf 150.000 Einheiten ab. Schwerere Traktionsbatterien verpflichten OEM dazu, das Gewicht in Karosserien, Dächern und Unterstrukturen zu reduzieren; Verbundwerkstoff-Bodenplatten und Dachhäute bieten sofortige Einsparungen von 30–40 % gegenüber Metall. Pilotprojekte mit Universitätsflotten zeigen Betriebskostensenkungen, sobald erneuerbare Energie die Ladegeräte speist, was die wirtschaftliche Argumentation stärkt. Protterras 350-Meilen-Monocoque-Verbundwerkstoffarchitektur unterstreicht die Machbarkeit im großen Maßstab. Städtische Last-Mile-Transporter spiegeln den Trend wider und verlangen Verbundwerkstoff-Batteriegehäuse mit elektromagnetischer Abschirmung und Schlagfestigkeit. Diese konvergierenden Anforderungen veranlassen Werkzeugmacher in Campinas, großformatige Geschlossenform-Systeme zu entwickeln, die für Buskarosserien optimiert sind.

Lokale Supersport-Utility-Montagelinien setzen Karosserieteile aus Kohlenstofffaser-SMC ein

Premium-Montagebetriebe verwenden Kohlenstofffaser-SMC, um Werkzeugkosten zu senken und exotisches Design im eigenen Haus zu realisieren, wodurch Importzölle auf Fertigteile vermieden werden. Das Verfahren liefert nach dem Lackieren Klasse-A-Oberflächen und ermöglicht integrierte Versteifungsrippen, die für Supersport-Utility-Fahrzeuge entscheidend sind, die sowohl hinsichtlich Ästhetik als auch Torsionsleistung vermarktet werden. Teijins thermoplastischer Sereebo-Prozess reduziert die Zykluszeit um das 10-Fache, was OEM-Ingenieure in Minas Gerais dazu veranlasst, Verbundwerkstoff-Motorhauben und Heckklappenverkleidungen zu wählen. Die Möglichkeit, direkt an Mischwerkstoffe zu bonden, passt zu Brasiliens sich entwickelnden Mehrwerkstoff-Karosseriestrukturen. Hohe Oberflächenwiederholbarkeit reduziert auch den nachgelagerten Schleifaufwand und gleicht die Stückkosten von Kohlenstofffasern aus.

Wachsende Nachfrage nach Hochleistungswerkstoffen im Automobilbereich

Komplexe elektrifizierte Antriebsstränge erfordern Verbundwerkstoffe, die nicht nur Leichtigkeit, sondern auch Wärmemanagement und elektromagnetische Abschirmung bieten. OEM experimentieren mit Hybridlaminaten, die Glas- und Kohlenstofffasern mischen, um Steifigkeitszonen anzupassen und gleichzeitig die Materialkosten zu kontrollieren. Naturfasermatten aus Curauá, die in Pará angebaut werden, finden Eingang in Armaturenbretter und Türverkleidungen, erfüllen Nachhaltigkeitsanforderungen und generieren ländliche Einkommen. Spezielle Harzsysteme mit inhärenter Flammhemmung ermöglichen Batteriewannen unter dem Fahrzeugboden, die strenge Kriterien für thermisches Durchgehen erfüllen. Da Fahrzeuge immer mehr Elektronik integrieren, schätzen Automobilhersteller die Dämpfungseigenschaften von Verbundwerkstoffen zur Reduzierung von Kabinengeräuschen in Premiumsegmenten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit bei fortschrittlichen Fasern und Harzen | -1.9% | National, mit starken Auswirkungen auf fortschrittliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Material- und Verarbeitungskosten | -1.5% | National, mit Auswirkungen auf kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Recyclinginfrastruktur | -0.8% | National, mit Herausforderungen in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit bei fortschrittlichen Fasern und Harzen

Im September 2024 erhöhte Brasilien die Zölle auf 30 Polymerkategorien von 12,6 % auf 20 %, was die Rohstoffkosten für fortschrittliche Laminate erhöhte. Inländische Werke können das für strukturelle Batteriegehäuse erforderliche Kohlenstofffasergarn in Luft- und Raumfahrtqualität noch nicht spinnen, was Verarbeiter dazu zwingt, Importe zu bevorraten und Betriebskapital zu binden. Die Volatilität der Lieferkette zwingt Formenbauer dazu, Lieferpläne mit OEM neu zu verhandeln, die wiederum das Risiko von Produktionsstopps eingehen. Obwohl petrochemische Marktführer die lokale Skalierung von Vorprodukten prüfen, verschieben Bauvorlaufzeiten die Entlastung über den kurzfristigen Horizont hinaus. Bis dahin müssen Tier-1-Zulieferer die Beschaffungsquellen diversifizieren und Währungsrisiken absichern, um die Margen zu schützen.

Hohe Material- und Verarbeitungskosten

Kohlenstofffasern kosten in der Regel das 3- bis 5-Fache von Stahl mit gleichwertiger Festigkeit – eine Hürde, die in Brasiliens preissensiblen Massensegmenten noch verstärkt wird. Investitionen in Pressanlagen erreichen jeweils 3–5 Millionen USD und erfordern eine Durchsatzsicherheit, die Nischenvolumina selten rechtfertigen. Arbeitsintensives Handlaminieren ist zwar flexibel, kollidiert jedoch mit den OEM-Taktzeiten. Solvays kostengünstiges Prepreg mit robotergestütztem Fadenwickeln zeigt einen Weg zur Kostensenkung auf, doch eine breite Einführung wartet auf eine vollständige Validierung. Flottenoperatoren, die Verbundwerkstoffkarosserien bewerten, müssen Aufpreise gegen Kraftstoffeinsparungen und Korrosionsvermeidung abwägen – eine Berechnung, die durch volatile Dieselpreise erschwert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozesstyp: Kontinuierliches Verfahren gewinnt an Fertigungsimpuls

Das Pressformen hielt im Jahr 2025 einen Anteil von 39,68 % am Markt für Automobilverbundwerkstoffe in Brasilien und bleibt das Referenzverfahren für große, strukturell anspruchsvolle Teile wie Ladeflächen von Pickups, Frontendmodule und Bodenplatten. Jahrzehntelange Erfahrung ermöglicht es lokalen Tier-1-Zulieferern, wiederholbare Toleranzen, schnelle Werkzeugwechsel und Klasse-A-Oberflächen zu erzielen, die den OEM-Lackierstandards entsprechen. Doch jede Modellüberarbeitung zwingt Ingenieure dazu, Gramm einzusparen, was Linienplaner dazu veranlasst, Zykluszeiten und Ausschussraten aggressiver als zuvor zu prüfen.

Mit einer prognostizierten CAGR von 14,72 % sind kontinuierliche Linien die am schnellsten wachsende Technologie, insbesondere für Batteriewannenprofile, bei denen meterlange Abschnitte von pultrudierter unidirektionaler Steifigkeit profitieren. Da OEM die Elektrifizierung tiefer in Mainstream-Modelle vorantreiben, migrieren Zubehörteile wie Kühlmittelverteiler und Motorgehäuse zu spritzgussfähigen verstärkten Polypropylen-Gitterstrukturen, die nachweislich leichter als Aluminiumgussteile sind. Diese Dynamiken positionieren die kontinuierliche Fertigung gemeinsam im Mittelpunkt von Kapazitätserweiterungen, während sich traditionelle Chargenprozesse zu Nischen- und Hochmargensegmenten innerhalb des Marktes für Automobilverbundwerkstoffe in Brasilien weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Kohlenstofffaseradoption beschleunigt sich trotz Kostenherausforderungen

Glasfaser erzielte im Jahr 2025 einen Marktanteil von 50,62 % und bleibt das volumenstärkste Material für Türmodule, Unterbodenverkleidungen und Reserveradmulden, da die Rohstoffkosten mit den Preispunkten des Einstiegssegments übereinstimmen. Die etablierte Lieferkette erstreckt sich von petrochemischen Ausgangsstoffen in Rio Grande do Sul bis zu in São Paulo verarbeiteten Rovings und erleichtert lokalisierte Lagerbestände, die OEM vor Wechselkursschwankungen schützen. Kohlenstofffasern verzeichnen jedoch mit einer CAGR von 15,42 % bis 2031 die steilste Wachstumskurve, da Premium-Montagebetriebe und EV-Start-ups aggressive Massenziele verfolgen. Hochspannungs-Batteriegehäuse aus quasi-isotropen Kohlenstofffaserlagen reduzieren das Gewicht gegenüber Aluminium um 20–30 kg und integrieren gleichzeitig feuerbeständige Phenolbarrieren.

Naturfasern wie Curauá kommen bei Türverkleidungen und Dachhimmeln zum Einsatz, wo ihre spezifische Steifigkeit mit Glasfaser vergleichbar ist und gleichzeitig eine Gewichtseinsparung von 20–25 % bietet. Automobilhersteller heben die brasilianische Biodiversität und die kohlenstoffarme Landwirtschaft in Marketingkampagnen hervor und stärken so ihre ESG-Positionierung. Insgesamt diversifiziert sich das Verbundwerkstoffangebot zu einer ausgewogenen Matrix aus kostengünstigem Glas, leistungsorientierter Kohlenstofffaser und nachhaltiger Biofaser, die jeweils auf spezifische Plattformanforderungen im sich entwickelnden Markt für Automobilverbundwerkstoffe in Brasilien abgestimmt sind.

Nach Fahrzeugtyp: Elektrofahrzeuge treiben Verbundwerkstoffinnovationen voran

Personenkraftwagen blieben im Jahr 2025 mit 49,10 % des Marktes für Automobilverbundwerkstoffe in Brasilien der dominierende Verbraucher, was die etablierte Produktionsbasis des Segments widerspiegelt, die von kompakten Schräghecklimousinen bis hin zu mittelgroßen Limousinen reicht. Traditionelle Verbrennungsmodelle integrieren weiterhin Verbundwerkstoff-Frontendträger und Kofferraumböden, um schwerere Infotainmentsysteme und Sicherheitsvorrichtungen auszugleichen. Das EV-Segment sticht jedoch mit einer prognostizierten CAGR von 15,98 % hervor, katalysiert durch Anreizprogramme, die Steuererleichterungen und Mautbefreiungen für emissionsfreie Fahrzeuge gewähren.

Nutzfahrzeuge verzeichnen eine stetige Akzeptanz, da Flottenbesitzer die Vorteile der Gesamtbetriebskosten durch Verbundwerkstoffkarosserien erkennen, die auf Brasiliens küstennahen Lieferrouten korrosionsbeständig sind. Elektrische Roller für Last-Mile-Kuriere integrieren Glasfaserdecks und Kohlenstofffaserrahmen, um Erschwinglichkeit und Robustheit in Einklang zu bringen. Bei allen Fahrzeugtypen lösen Verbundwerkstoffe zunehmend Wärmemanagementherausforderungen im Zusammenhang mit Leistungselektronik; beispielsweise leiten graphitgefüllte Epoxidgehäuse Wechselrichterwärme effizienter ab als Aluminiumdruckgussteile. Die Elektrifizierung erweitert somit die Einsatzmöglichkeiten von Verbundwerkstoffen über die reine Gewichtsreduzierung hinaus und festigt die Durchdringung im gesamten Markt für Automobilverbundwerkstoffe in Brasilien.

Nach Anwendungstyp: Außenanwendungen führen das Wachstum durch Designinnovationen an

Strukturmontagen machten im Jahr 2025 30,35 % des Umsatzes aus, wobei Verbundwerkstoff-Querträger, Bodenplatten und hintere Dachrahmen Automobilherstellern helfen, strenge Crashmetriken zu erfüllen. Crashsimulationsvalidierungen in lokalen Forschungslabors zeigen, dass die Energieabsorption von Verbundwerkstoffen der von Stahl entspricht oder diese übertrifft, wenn die Faserorientierung optimiert wird. Sandwichkonstruktionen mit Schaumstoffkernen steigern die Biegesteifigkeit bei minimalem Gewichtsnachteil weiter – eine Konfiguration, die zunehmend für Pickup-Heckklappen in Minas Gerais spezifiziert wird. Außenanwendungen beanspruchen jedoch mit einer CAGR von 13,46 % bis 2031 das schnellste Wachstum, angetrieben durch Supersport-Utility-Designs mit geformten Kohlenstofffaser-SMC-Türen, die ohne komplexes Falzen nicht metallgestanzt werden könnten. Die auf geformten Teilen erzielbare Klasse-A-Oberfläche reduziert den sekundären Schleifaufwand um 40 % und erschließt Taktzeiteinsparungen in der Montagelinie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Automobilkorridor São Paulo verankert mehr als die Hälfte der Nachfrage im brasilianischen Markt für Automobilverbundwerkstoffe und beherbergt OEM-Endmontagewerke, Harzcompoundierbetriebe sowie Tier-1- bis Tier-3-Zulieferer in einem Radius von 100 km. Dichte Logistikverbindungen, einschließlich des Hafenzugangs in Santos, ermöglichen Just-in-Sequence-Lieferungen von Glasgeweberollen und Prepreg-Kits. Universitäten in Campinas und São Carlos liefern Talente in Konstruktionsbüros und beschleunigen die Materialqualifizierung. Minas Gerais ist der sekundäre Standort und verbindet sein metallurgisches Erbe mit Verbundwerkstoffkompetenz zur Unterstützung der Premium-Supersport-Utility-Produktion und von Buskarosseriebauern. Seine Binnenlage reduziert das Versorgungsrisiko durch Küstenstaus und ist für OEM-Geschäftskontinuitätspläne attraktiv.

Brasiliens Norden und Nordosten verzeichnen derzeit einen geringeren Verbundwerkstoffverbrauch, doch die langfristige Dekarbonisierung bietet Potenzial. Die gemeinsame Ansiedlung erneuerbarer Energieerzeugung und chemischer Ausgangsstoffe könnte die Vorläufer-Energiekosten um bis zu 40 % senken und den langfristigen Preis für inländisches Kohlenstofffasergarn senken. Eine solche geografische Diversifizierung würde Lieferketten absichern und die Verbundwerkstoffdurchdringung in landesweiten Fahrzeugprogrammen verstärken.

Wettbewerbslandschaft

Der Markt für Automobilverbundwerkstoffe in Brasilien ist mäßig fragmentiert. Globale Schwergewichte wie Hexcel Corporation, Solvay, BASF und Toray Industries, Inc. verfolgen lokale Partnerschaften oder Greenfield-Werke, um Vorschriften für lokale Inhalte zu erfüllen und Importzölle zu reduzieren. Hexcels Automobilabsatz erholt sich im Jahr 2025 trotz Schwäche in der Luft- und Raumfahrt, was die Portfoliobalancierung veranschaulicht[2]Hexcel Corporation, "Transkript des Ergebnisgesprächs Q1 2025," hexcel.com. Obwohl die fünf größten Zulieferer gemeinsam einen beträchtlichen Anteil an Premium-Anwendungen halten, verwalten zahlreiche regionale Formenbauer Standardglasprogramme, was die Gesamtkonzentration der Branche moderat hält.

Marktführer der Automobilverbundwerkstoffbranche in Brasilien

Hexcel Corporation

Owens Corning

Solvay

Teijin Limited

TORAY INDUSTRIES, INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SC Industrials gab eine Partnerschaft zwischen BeyondComposite und Protecta bekannt, um ballistische Verbundwerkstofflösungen für Land-, Luft- und Seeverteidigungsplattformen sowie persönliche Schutzausrüstung zu liefern.

- September 2023: Braskem und WEAV3D Inc. stellten ein Demonstrationsteil vor, das Braskems Polypropylen mit dem thermoplastischen Verbundwerkstoffgitter von WEAV3D kombiniert, um die strukturelle Leistung in Automobilanwendungen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst den Wert von faserverstärkten Polymerteilen, halbfertigen Formteilen und Compound-Granulaten, die in straßenzugelassene Personen- und Nutzfahrzeuge einfließen, die in Brasilien hergestellt werden. Die Abdeckung umfasst strukturelle, äußere, antriebsstrangbezogene und innenraumseitige Anwendungen, unabhängig von der Harzmatrix, dem Fasertyp oder dem Formgebungsverfahren.

Ausschlüsse aus dem Geltungsbereich: Reparatursets für den Aftermarket, Klebstoffe sowie Verbundwerkstoffe, die ausschließlich in Motorrädern, landwirtschaftlichen Maschinen oder Schienenfahrzeugen verwendet werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produktionsprozesstyp

- Handlaminierverfahren

- Pressformen

- Spritzgießen

- Kontinuierliches Verfahren

- Nach Materialtyp

- Duroplastisches Polymer

- Thermoplastisches Polymer

- Kohlenstofffaser

- Glasfaser

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Elektrofahrzeuge

- Zweiräder

- Nach Anwendungstyp

- Strukturmontage

- Antriebsstrangkomponenten

- Innenraum

- Außenbereich

- Sonstige Anwendungen (Unterboden und Batteriegehäuse usw.)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Tier-1-Formgebern, Harzformulatoren, OEM-Ingenieuren und Handelsvertretern in São Paulo, Minas Gerais und Paraná helfen uns, Materialdurchdringungsquoten, durchschnittliche Verkaufspreise und Kostenweitergaben zu verifizieren und dabei Lücken zu schließen, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir beginnen mit der Kartierung der brasilianischen Produktions- und Importströme anhand von OICA-Montagedaten, SENATRAN-Zulassungen und Zollcodes, die vom Außenhandelssekretariat veröffentlicht werden. Verbundwerkstoff-Inhaltskoeffizienten werden aus begutachteten SciELO-Fachartikeln und Patenten bezogen, die über Questel gefiltert wurden, während die Materialerhebung von ABMACO und Preiskurven von Polymer Update das Nachfrageskelett vervollständigen. Makroökonomische Leitlinien von IBGE und Emissionsvorschriften von CONAMA definieren die Szenariobandbreiten, und Kapazitätsbewegungen, die in D&B Hoovers-Finanzdaten und Dow Jones Factiva-Nachrichtenfeeds gekennzeichnet sind, schärfen unsere Einschätzung. Die genannten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen unterstützen die Schreibtischphase.

Marktgrößenbestimmung & Prognose

Ein hybrider Top-down- und Bottom-up-Ansatz wandelt Fahrzeugvolumina in potenzielle Verbundwerkstoff-Kilogramm um, multipliziert diese mit Segmentpreisen und gleicht die Gesamtwerte anschließend mit ausgewählten Lieferantenzusammenfassungen ab. Wesentliche Modellhebel umfassen Harzinflation, durchschnittliches Teilegewicht pro Fahrzeug, EV-Produktionsanteil, Flottenalter und Carbon-Credit-Anreize. Eine multivariate Regression projiziert jeden Treiber bis 2030, wobei ARIMA-Rücktests die statistische Disziplin sicherstellen. Wenn Bottom-up-Eingaben spärlich sind, überbrücken interviewbasierte Durchdringungsbandbreiten die Lücken.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Abweichungen gegenüber ABMACO-Verbrauchsstatistiken, Handelscodes und Lieferantenangaben geprüft. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Produktions- oder politische Schocks ausgelöst werden, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Brasilien-Basiswert für Automotive Composites Vertrauen verdient

Mordor Intelligence bewertet die Nachfrage 2025 auf USD 467,17 Millionen.

Externe Publikationen zitieren 2024er Zahlen zwischen USD 175,83 Millionen und USD 600,7 Millionen, während eine Studie USD 3,6 Milliarden für 2025 nahelegt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 467,17 M (2025) | Mordor Intelligence | - |

| USD 600,7 M (2024) | Global Consultancy A | Beinhaltet Lagertanks und Aftermarket-Kits |

| USD 175,83 M (2024) | Regional Consultancy B | Verwendet ausschließlich OEM-Rechnungspreise, ohne Importzölle |

| USD 3,60 B (2025) | Industry Research House C | Wendet globale Inhaltsannahmen ohne Fahrzeugmix-Korrektur an |

Veröffentlichte Schätzungen weichen hauptsächlich aufgrund von Geltungsbereichsausweitung, unterschiedlichen Preisbasen und nicht angepassten Fahrzeugmix-Annahmen voneinander ab. Indem wir unsere Baseline auf verifizierten Produktionsdaten, lokalisierten Inhaltskoeffizienten und einem jährlichen Aktualisierungszyklus verankern, bieten wir Entscheidungsträgern einen ausgewogenen, transparenten Benchmark, den sie nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobilverbundwerkstoffe in Brasilien?

Der Markt hat im Jahr 2026 einen Wert von 527,62 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 969,53 Millionen USD bei einer CAGR von 12,94 % (2026–2031) erreichen.

Welches Material hat den größten Marktanteil?

Glasfaserverbundwerkstoffe halten einen Marktanteil von 50,62 % aufgrund ihrer Kosteneffizienz und etablierten lokalen Lieferketten.

Warum gewinnt Kohlenstofffaser trotz höherer Kosten an Bedeutung?

Premium-Fahrzeuge und Batteriegehäuse für Elektrofahrzeuge erfordern eine aggressive Gewichtsreduzierung und höhere Festigkeit-Gewichts-Verhältnisse, was Kohlenstofffasern bis 2031 mit einer CAGR von 15,42 % antreibt.

Welches Produktionsverfahren wächst am schnellsten?

Kontinuierliche Verarbeitungstechnologien wie Pultrusion und automatisierte Faserablage expandieren mit einer CAGR von 14,72 %, da OEM kürzere Zykluszeiten fordern.

Wie werden Brasiliens Elektrifizierungsziele die Nachfrage nach Verbundwerkstoffen beeinflussen?

Ehrgeizige Ziele für Elektrobusse und Lieferflotten erhöhen die Nachfrage nach leichten Verbundwerkstoffstrukturen, um schwere Batteriepackungen auszugleichen und Reichweitenanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: