Marktgröße und Marktanteil für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

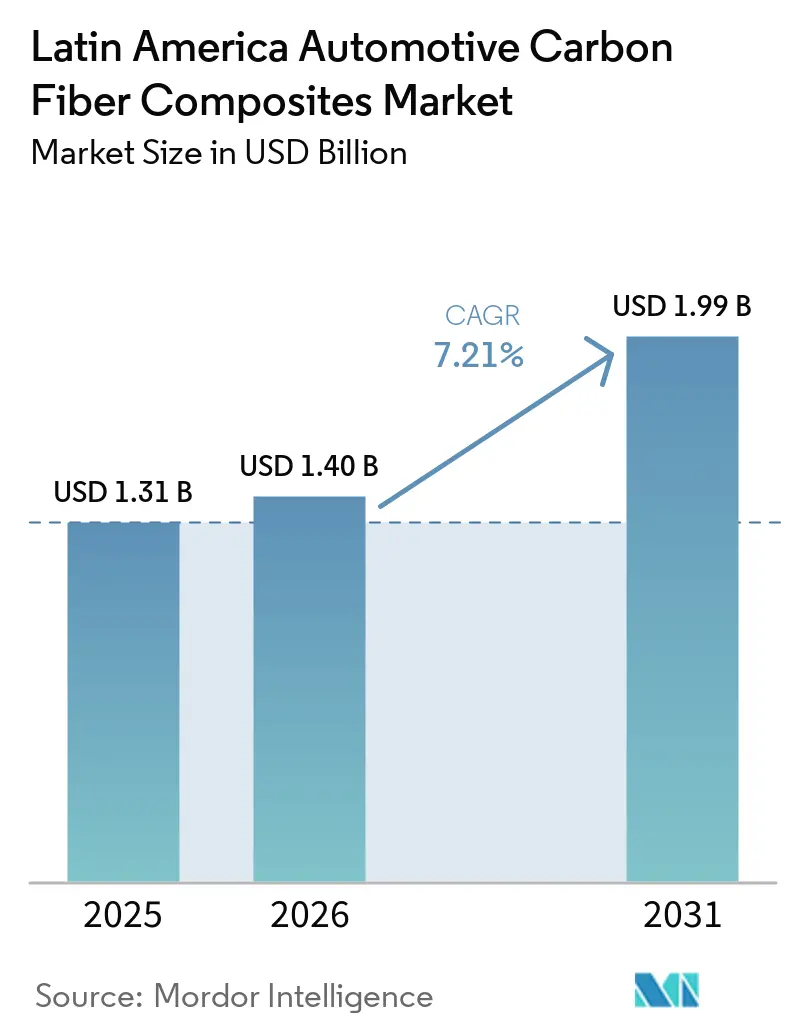

| Marktgröße im Basisjahr (2025) | 1.31 Milliarden US-Dollar |

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika von Mordor Intelligence

Die Marktgröße für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika wird voraussichtlich von 1,31 Milliarden USD im Jahr 2025 auf 1,40 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 1,99 Milliarden USD bei einem CAGR von 7,21 % über den Zeitraum 2026–2031 erreichen. Die rasche Elektrifizierung in Brasilien und Mexiko, frisches Kapital für Produktionslinien von Verbundwerkstoffteilen und die Verlagerung von Tier-1-Zulieferern näher an die Endmontage sind zu den strukturellen Kräften hinter dieser Expansion geworden. Automobilhersteller priorisieren Kurzzyklusformverfahren, die dem Durchsatz von Massenmarkt-Elektrofahrzeugplattformen entsprechen, und beschleunigen die Nachfrage nach spritzgegossenen Halterungen, Batteriewanneneinsätzen und pressgehärteten Außenpaneelen. Gleichzeitig erweitert die Antriebsstrangleichtbauweise für Hybrid-Pickups und Lieferwagen den Anwendungsbereich von Kohlenstofffasern über Rohkarosseriestrukturen hinaus. Nationale Anreizprogramme wie Brasiliens MOVER-Programm und die USMCA-gebundenen Steuergutschriften Mexikos begünstigen weiterhin den Kauf von lokal beschafften Verbundwerkstoffteilen und verankern weitere Investitionen in Vorläuferlinien, Prepreg-Anlagen und Prüflabore. Der verschärfte Wettbewerb durch chinesische Elektrofahrzeugmarken und indische Tier-1-Zulieferer verändert die Verhandlungsmacht entlang der Wertschöpfungskette und drängt etablierte Faserproduzenten dazu, Lieferzeiten zu verkürzen und Co-Entwicklungsprogramme mit Erstausrüstern zu vertiefen.

Wichtigste Erkenntnisse des Berichts

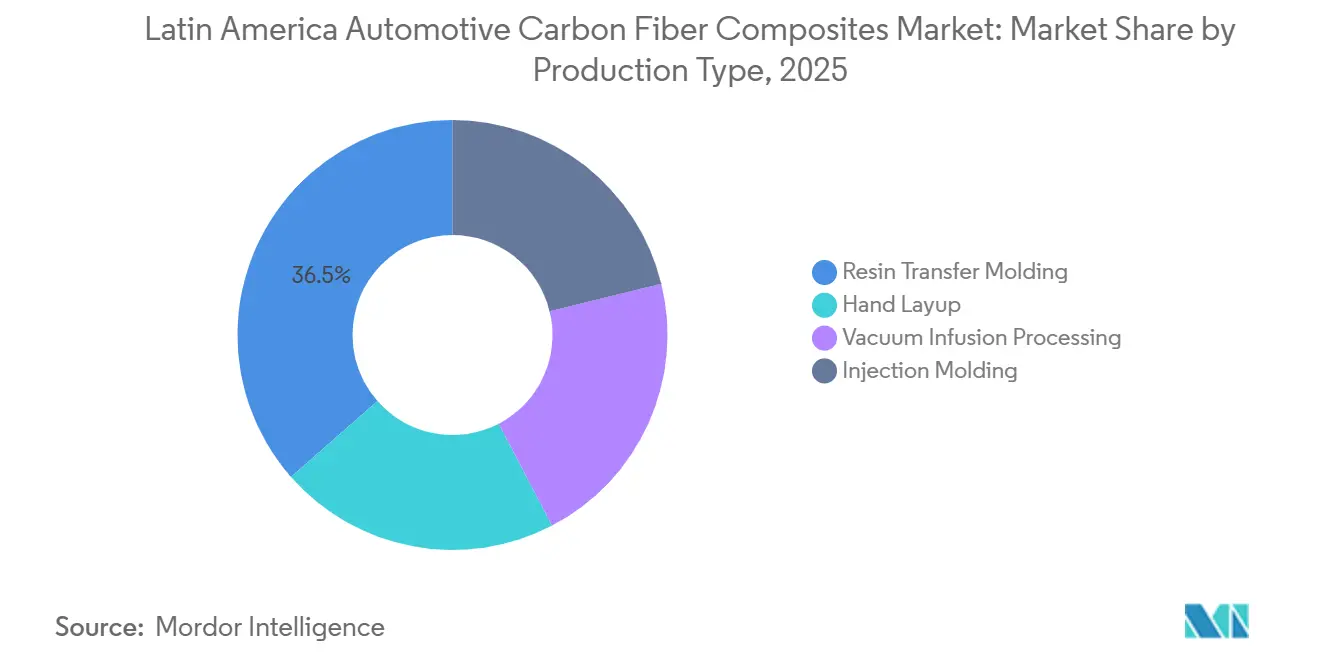

- Nach Produktionstyp hielt das Harzinjektionsverfahren im Jahr 2025 einen Anteil von 36,48 %, und der Spritzguss wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 7,61 % wachsen.

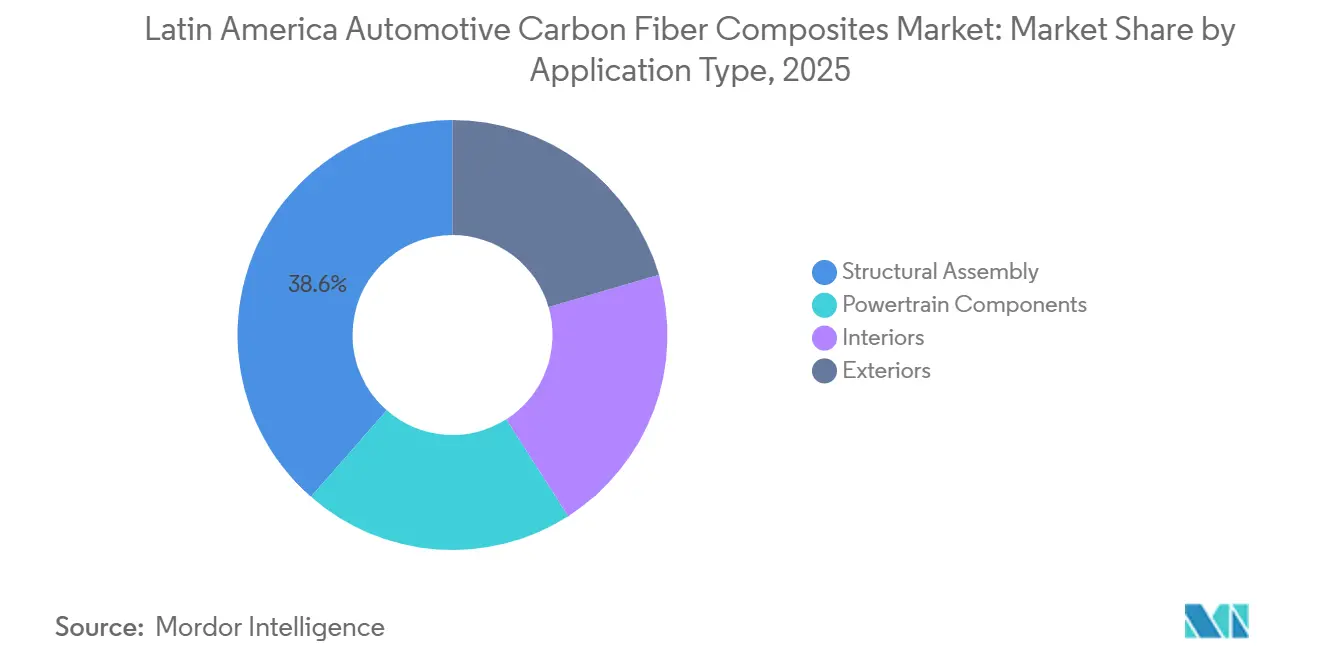

- Nach Anwendungstyp entfiel auf die Strukturmontage im Jahr 2025 ein Marktanteil von 38,56 %; Antriebsstrangkomponenten werden jedoch im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 8,12 % wachsen.

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Marktanteil von 42,73 %, und der Anteil Mexikos wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 8,05 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck durch den Wechsel von Verbrennungsmotoren zu Elektrofahrzeugen | +2.1% | Brasilien, Mexiko, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Strenge CO₂-Flottengrenzwerte | +1.8% | Brasilien, Mexiko, Argentinien | Kurzfristig (≤2 Jahre) |

| Lokalisierte Verbundwerkstoff-Lieferketten | +1.5% | Mexiko, Brasilien | Mittelfristig (2–4 Jahre) |

| HP-RTM-Produktionslinien erschließen Massenvolumina | +1.2% | Mexiko, Brasilien | Langfristig (≥4 Jahre) |

| Staatliche Anreize für nachhaltige Materialien | +0.9% | Brasilien, Mexiko | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck durch den Wechsel von Verbrennungsmotoren zu Elektrofahrzeugen

Die Zulassungen von Elektrofahrzeugen in Lateinamerika stiegen bis Ende 2024 auf 444.071 Einheiten, darunter 6.704 Elektrobusse, die in kommunalen Flotten eingesetzt wurden[1]Lateinamerikanische Energieorganisation, „E-Mobility Outlook 2025”, olade.org. Jede eingesparte 100 kg bei einer batterie-elektrischen Plattform erhöht die Reichweite um etwa 10–15 km, was Kohlenstofffaser-Karosseriepaneele, die 30–60 % Gewichtseinsparungen bieten, für Erstausrüster, die auf kosteneffiziente Reichweitengewinne abzielen, besonders attraktiv macht. BYDs Entscheidung vom Februar 2026, die Beschaffung von Batteriezellen und Verbundwerkstoffen in Brasilien zu lokalisieren, unterstreicht das Vertrauen, dass regionale Zulieferer die Anforderungen der Cell-to-Body-Architektur für eine prognostizierte Fahrzeugmassenreduzierung von 15 % und eine Steigerung der Torsionssteifigkeit um 20 % erfüllen können. Verbundwerkstoff-Crashstrukturen absorbieren zudem 200–300 kJ/kg im Vergleich zu 50–100 kJ/kg bei Stahl, ein Sicherheitsvorteil, der umso wichtiger wird, da Batteriemodule die Masse in Richtung Fahrzeugboden verlagern. Öffentliche Schnellladestationen sind jedoch weiterhin auf São Paulo, Mexiko-Stadt und Santiago konzentriert, was die Elektrofahrzeugakzeptanz auf ländlichen Strecken einschränkt, wo Leichtbau die größte Wirkung hätte. Wenn die Infrastrukturlücken geschlossen werden, wird der Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika durch reichweitengetriebene Materialsubstitutionen weiteren Rückenwind erhalten.

Strenge CO₂-Flottengrenzwerte

Brasiliens MOVER-Programm gewährt eine IPI-Befreiung für Fahrzeuge, deren flottendurchschnittliche Emissionen unter 83 g CO₂/km bleiben, was Erstausrüster, die den oberen Steueranreiz anstreben, effektiv zu einer Massenreduzierung von 15–20 % zwingt[2]Ministerium für Entwicklung, Industrie, Handel und Dienstleistungen, „MOVER-Programm-Dekrete”, gov.br. Mexikos Zusage, dass 50 % der im Jahr 2030 verkauften Neufahrzeuge emissionsfrei sein werden, und sein Ausstiegsdatum für Verbrennungslastwagen im Jahr 2040 üben ähnlichen Konformitätsdruck aus. Argentiniens exportorientiertes Niágara-Pickup-Projekt muss mehrere nationale Kraftstoffverbrauchsvorschriften erfüllen, was den Einsatz leichter Verbundwerkstoffe weiter fördert. Zulieferer, die den Einsatz erneuerbarer Energien und geschlossene Harzsysteme dokumentieren können, verschaffen sich einen Vorteil, da ISO-14001-Audits nun in die Beschaffungs-Scorecards der Erstausrüster integriert sind. Der enge Zeitplan – Brasiliens Bonus-Malus-System trat 2025 in Kraft – hat Automobilhersteller kaum zwei Modellgenerationen Zeit gelassen, neue Verbundwerkstoffzulieferer zu validieren oder steuerliche Strafen zu riskieren.

Lokalisierte Verbundwerkstoff-Lieferketten (Mexiko, Brasilien)

Das im Mai 2025 gegründete Gemeinschaftsunternehmen von Tata AutoComp mit Katcon in Mexiko verbindet Verbundwerkstoff-Abgasteile mit benachbarten Metallformzellen, senkt Logistikkosten und unterstützt die Just-in-time-Lieferung innerhalb eines Radius von 200 km. Die USMCA-Ursprungsregeln ermöglichen es mexikanischen Vorformlingen zudem, zollfrei in die Vereinigten Staaten einzuführen, was Anfragen von Carbon Revolution für ein potenzielles Radwerk weckt. Im südlichen Kegel veranlasst Brasiliens 60-%-Inlandswertgrenze im Rahmen von MOVER Faserproduzenten dazu, Polyacrylnitril-Vorläuferlinien in São Paulo zu erwägen, während die im Dezember 2025 erfolgte Vergabe von 42,2 Millionen BRL (7,56 Millionen USD) an ein Graphen-Nanoverbundwerkstoff-Zentrum die staatliche Unterstützung für Materialien der nächsten Generation unterstreicht. Das Fehlen klimakontrollierter Lagerhäuser für Prepregs erzwingt jedoch Luftfracht, was die Landekosten um 15–25 % gegenüber Seefracht erhöht. Der Aufbau temperaturstabiler Lagerung in der Nähe von Erstausrüster-Clustern wird daher zu einem strategischen Differenzierungsmerkmal im Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika.

HP-RTM-Produktionslinien erschließen Massenvolumina

Hochdruck-Harzinjektionsverfahren liefern Zykluszeiten unter 5 Minuten und Faservolumenanteile über 55 % und erfüllen Crashenergie-Normen bei Volumina über 50.000 Einheiten pro Jahr. Das Verfahren erfordert Einspritzdrücke von bis zu 100 bar und ein präzises Wärmemanagement – Fähigkeiten, die in regionalen Arbeitsmärkten derzeit kaum vorhanden sind. Stellantis hat einen Teil seines südamerikanischen Budgets von 5,6 Milliarden EUR für die Übertragung von HP-RTM-Zellen nach Betim und Córdoba vorgesehen, was das Engagement der Erstausrüster für die inländische Hochgeschwindigkeits-Verbundwerkstoffformung signalisiert. Da jedoch nur 2 % der jüngsten automobilen Auslandsdirektinvestitionen eine Forschungs- und Entwicklungskomponente enthalten, muss der Großteil des Formdesign-Know-hows importiert oder durch duale Ausbildungsprogramme aufgebaut werden. Mit zunehmender Inbetriebnahme weiterer HP-RTM-Linien wird der Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika von Nischenpilotläufen zu Mainstream-Karosseriepaneel-Programmen übergehen und eine höhere Auslastung sowie eine bessere Kostenabsorption unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kohlenstofffaserkosten und Preissprünge bei Vorläufermaterialien | -1.4% | Brasilien, Argentinien, regionsweit | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel in der Verarbeitung fortschrittlicher Verbundwerkstoffe | -0.9% | Mexiko, Brasilien | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Recyclinginfrastruktur | -0.6% | Brasilien, Mexiko, Argentinien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kohlenstofffaserkosten und Preissprünge bei Vorläufermaterialien

Kohlenstofffaser wird für 15–30 USD pro kg verkauft, wobei die Hälfte davon auf Polyacrylnitril-Vorläufer entfällt, den Lateinamerika zu Spotpreisen importieren muss, die an volatile Ölmärkte gebunden sind. Ein Rückgang des brasilianischen Real um 10 % erhöht die lokalen Vorläuferkosten in ähnlichem Ausmaß und drückt auf die Margen von Tier-1-Zulieferern, die an Festpreisverträge gebunden sind. Obwohl Brasiliens Stromnetz zu mehr als 80 % aus erneuerbaren Energien besteht, setzt der Energiebedarf von 15.000 kWh/t für die Karbonisierung die Produzenten weiterhin Stromspreisschwankungen aus. Branchenprognosen gehen davon aus, dass die Faserkosten bis 2030 auf 8–12 USD pro kg sinken könnten, wenn ligninbasierte Vorläufer kommerzialisiert werden, doch kein regionales Unternehmen finanziert solche Forschungs- und Entwicklungsarbeiten. Das Fehlen mehrjähriger Abnahmevereinbarungen schreckt Erstausrüster zudem davon ab, verbundwerkstoffintensive Designs zu übernehmen, was den Schwung im Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika dämpft.

Fachkräftemangel in der Verarbeitung fortschrittlicher Verbundwerkstoffe

Nur 5 % der neuen Automobilarbeitsplätze in jüngsten Auslandsdirektinvestitionsprojekten entfallen auf Ingenieur- oder Qualitätssicherungsrollen, was eine strukturelle Talentlücke bei Autoklav-Betrieb, Ultraschallprüfung und automatisierter Faserablage unterstreicht. Mexikos Nearshoring-Boom hat Unternehmen dazu gezwungen, Techniker aus Luft- und Raumfahrtzentren in Querétaro abzuwerben, während Brasiliens SENAI-Modell noch immer keine verbundwerkstoffspezifischen Lehrpläne aufweist. Zertifizierte NDT-Techniker der Stufe II können Löhne verlangen, die 30–40 % über dem Werkstattdurchschnitt liegen, was die Kostenstrukturen für aufstrebende Zulieferer erhöht. Die begrenzte Beteiligung an Forschung und Entwicklung bedeutet auch, dass die meisten Prozessinnovationen im Ausland stattfinden, was den Wissenstransfer verlangsamt. Wenn duale Ausbildungsprogramme nicht schnell skaliert werden, wird der Fachkräftemangel die erreichbare Produktion des Marktes für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstyp: RTM-Dominanz spiegelt Tier-1-Werkzeuginvestitionen wider

Das Harzinjektionsverfahren beanspruchte im Jahr 2025 einen Marktanteil von 36,48 % am Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika und etablierte sich als bevorzugtes Verfahren für Klasse-A-Karosseriepaneele, die lackierfertige Oberflächen bei moderaten Zykluszeiten erfordern. Der Spritzguss, unterstützt durch presskompatible duroplastische Pellets, ist auf dem Weg zu einem CAGR von 7,61 % im Prognosezeitraum (2026–2031) und deckt die Nachfrage nach Batteriewannenhalterungen und Sitzlehneneinlagen ab, bei denen die Jahresvolumina 100.000 Teile übersteigen. Die Handlaminierung behält einen Platz bei gepanzerten Fahrzeugpaneelen und Prototypenläufen, sieht sich jedoch steigenden Arbeitskosten in Mexiko und Brasilien gegenüber, die Erstausrüster zur automatisierten Ablage drängen. Die Vakuuminfusionsverarbeitung bleibt für übergroße Lkw-Ladeflächen und Busdeckschalen relevant, da sie Faservolumenanteile über 50 % ohne den Investitionsaufwand von Kompressionspressen erreicht. Hybridansätze mit schnell aushärtenden Prepregs wie HexPly M77CS verwischen traditionelle Prozessgrenzen, indem sie Harzinfusionsqualität mit Pressformgeschwindigkeit verbinden.

Mit zunehmender Lohninflation legen Tier-1-Zulieferer Wert auf statistische Prozesskontrolle, was die weitere Automatisierung sowohl in RTM- als auch in Spritzgusslinien vorantreibt. Die Marktgröße für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika, die mit dem Spritzguss für Motorraum-Teile verbunden ist, wird voraussichtlich stetig wachsen, da Elektrofahrzeughersteller nach kompakten Komponenten suchen, die Batteriewärme ableiten. Das Harzinjektionsverfahren wird die Vorrangstellung bei strukturellen Karosseriepaneelen behalten, bei denen die Teilabmessungen die Aufspannfläche der meisten Spritzgusspressen überschreiten, aber sein Anteil wird sinken, wenn hybride Metall-Verbundwerkstoff-Baugruppen zunehmen. Die Vakuuminfusion sieht sich einem Fachkräfteengpass gegenüber, insbesondere in Argentinien, wo erfahrene Techniker, die den Harzfluss steuern können, rar sind. Insgesamt verschiebt sich die Prozessauswahl von starren Kategorien hin zu einem Menü aus Zykluszeit-, Kapitalkosten- und Teilegeometrie-Kompromissen, was die Flexibilität regionaler Lieferketten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Antriebsstranggewinne übertreffen Strukturwachstum mit zunehmender Verbreitung von Hybridfahrzeugen

Die Strukturmontage dominierte im Jahr 2025 mit einem Marktanteil von 38,56 % am Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika, was die intensive Nachfrage nach leichten Rohkarosseriekomponenten, Dachmodulen und Bodenpaneelen widerspiegelt. Antriebsstrangkomponenten werden jedoch mit einem CAGR von 8,12 % bis 2031 schneller wachsen, da sich Hybridfahrzeuge bei Pickups und Lieferwagen für die letzte Meile verbreiten. Innenausstattungen übernehmen weiterhin Verbundwerkstoff-Sitzrahmen und Türmodule, aber kostensensible Einstiegsfahrzeuge dämpfen das Volumenwachstum. Außenkarosseriepaneele wie Motorhauben und Heckklappen bleiben eine kleinere Nische, bieten Premiummarken jedoch gestalterische Freiheit und Beulwiderstand.

BYDs Cell-to-Body-Design verbindet Batteriegehäuse mit dem Strukturskelett, was Strukturmontage und Antriebsstrangkomponenten effektiv verschmilzt und die Nachfrage nach hochmoduligen Verbundwerkstoffwannen verstärkt. Die Marktgröße für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika, die mit Hybridmotordeckeln und Getriebegehäusen verbunden ist, wird steigen, da Doppelantriebe inhärente Massenstrafen mit sich bringen, die Verbundwerkstoffe ausgleichen können. Innenausstattungsanwendungen sehen sich Preiskonkurrenz durch thermoplastische Spritzgussteile gegenüber, doch die Gewichtseinsparungen von 3–5 kg bei Verbundwerkstoff-Sitzrahmen bieten wettbewerbsfähige Kraftstoffeffizienzgewinne. Bei Außenpaneelen bieten Aluminium und hochfester Stahl eine gewisse Substitutionsbedrohung, aber Verbundwerkstoffe gewinnen weiterhin bei Beulwiderstand und komplexer Geometrie. Mit der Reifung von Multifunktionsteilen, die Lastaufnahme, Crashabsorption und Wärmemanagement kombinieren, werden Anwendungsgrenzen verschwimmen und den gesamten Verbundwerkstoffgehalt pro Fahrzeug erhöhen.

Geografische Analyse

Brasilien erwirtschaftete im Jahr 2025 42,73 % des regionalen Umsatzes auf der Grundlage der kommunalen Elektrobus-Beschaffung in São Paulo, Rio de Janeiro und Brasília sowie des MOVER-Fonds in Höhe von 210 Millionen BRL (37,61 Millionen USD), der ein Graphen-Nanoverbundwerkstoff-Zentrum finanzierte. BYDs Lokalisierungszusage vom Februar 2026 bestätigt Brasiliens Status als bevorzugter südamerikanischer Standort und nutzt ein Stromnetz, das zu mehr als 80 % aus erneuerbaren Energien gespeist wird, um kohlenstoffarme Elektrofahrzeuge zu vermarkten. Das beträchtliche inländische Absatzvolumen von rund 2 Millionen Leichtfahrzeugen jährlich ermöglicht es Zulieferern, Autoklav- und Prepreg-Investitionen zu rechtfertigen, obwohl Währungsvolatilität die Kosten für importierte Vorläufer erhöht. CompoCycles' Recyclingerfolg im Labormaßstab zeigt technische Bereitschaft, doch ohne kommerzielle Anlagen fehlt Erstausrüstern noch ein konformer Weg zur Erfüllung von Brasiliens Recyclingvorschrift von mindestens 80 %.

Mexiko wird im Zeitraum 2026–2031 mit einem CAGR von 8,05 % wachsen, dem schnellsten in der Region, da USMCA-Nearshoring die Co-Lokalisierung von Tier-1-Zulieferern rund um Guanajuato und Querétaro vorantreibt. Tata AutoComps Abgaskomponenten-Gemeinschaftsunternehmen unterstreicht die neue Welle indischer und europäischer Zulieferer, die auf Hybridprogramme für den nordamerikanischen Export abzielen. Ein Ziel von 50 % emissionsfreier Verkäufe für 2030 und der Lkw-Ausstieg 2040 schaffen regulatorischen Sog, doch die Kapazität der Berufsausbildung hinkt den Kapitalinvestitionen hinterher, was eine teure Umschulung von Luft- und Raumfahrttechnikern erzwingt. Carbon Revolutions Suche nach einem Radwerk-Standort unterstreicht Mexikos Attraktivität für hochwertige Verbundwerkstoffteile, die von einem schnellen Zugang zu US-Kunden profitieren.

Argentinien und das übrige Lateinamerika haben kleinere Anteile, profitieren jedoch von zollfreien Bewegungen von Vorformlingen innerhalb des Mercosur, was die länderübergreifende Beschaffung erleichtert. Renaults in Córdoba hergestellter Niágara-Pickup veranschaulicht Argentiniens Exporthebel bei verbundwerkstoffgeeigneten Plattformen. INTIs Materialcharakterisierungsdienstleistungen senken die Forschungs- und Entwicklungskapitalkosten für kleine und mittlere Unternehmen und verbessern die Technologiediffusion. Chiles 405 Elektrobusse und Costa Ricas Ambitionen für eine emissionsfreie Flotte bis 2035 eröffnen Nischen für Busdach- und Batteriewannenzulieferer. Während diese kleineren Märkte keine eigenständigen Vorläuferanlagen unterstützen können, ermöglichen regionale Handelsabkommen die Bündelung von Komponenten, was die Auslastungsraten im gesamten Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika erhöht.

Wettbewerbslandschaft

Der Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika ist mäßig konsolidiert. Zertifizierung bleibt ein Türhüter; ISO 9001 und IATF 16949 begünstigen etablierte Akteure mit robuster Rückverfolgbarkeit, doch Auftragsfertigung-Modelle geben Start-ups Zugang zu konformer Kapazität ohne hohe Investitionskosten. Nutzfahrzeugmöglichkeiten – Pickup-Ladeflächen, Lieferwagendächer, Busstrukturen – haben keine etablierten Zulieferer, was regionalen Fertigern mit Vakuuminfusions-Know-how ermöglicht, Marktanteile zu gewinnen. Die Wettbewerbsintensität steigt daher in mehreren Nischen des Marktes für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika.

Marktführer für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

TORAY INDUSTRIES, INC.

TEIJIN LIMITED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hexcel Corporation kündigte an, seine neuesten leichten Verbundwerkstofflösungen auf der JEC World 2026 zu präsentieren. Im Mittelpunkt des Messestands steht eine Reihe von Leichtbaumateriallösungen, wobei HexPly M949, ein schnell aushärtendes Epoxid-Prepreg, das für hochwertige Kohlenstofffaser-Oberflächen entwickelt wurde, besonders hervorgehoben wird. Das Produkt ist speziell auf den globalen (einschließlich lateinamerikanischen) Automobilsektor zugeschnitten.

- Februar 2026: Cabot Corporation erwarb Mexico Carbon Manufacturing S.A. de C.V. (MXCB). Dieser Schritt festigte die Beziehung von Cabot Corporation zu Bridgestone, einem Unternehmen, das sie mit verstärkenden Kohlenstoffprodukten beliefert. MXCB, das sich in der Nähe von Cabots bestehender Anlage in Altamira, Mexiko, befindet, steigerte die Produktionskapazität und erweiterte das Spektrum der verstärkenden Kohlenstoffprodukte.

Berichtsumfang des Marktes für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika

Automotive Kohlenstofffaserverbundwerkstoffe (CFK) sind hochfeste, leichte Materialien, die durch Einbetten starker Kohlenstofffasern in eine Polymermatrix (üblicherweise Epoxidharz) hergestellt werden. Sie bieten im Vergleich zu Stahl und Aluminium überlegene Steifigkeits-Gewichts-Verhältnisse und verbessern Kraftstoffeffizienz, Beschleunigung und Fahrverhalten. Diese Verbundwerkstoffe werden zunehmend für Karosseriepaneele, Fahrwerkskomponenten und Elektrofahrzeug-Batteriestrukturen verwendet.

Der Marktbericht für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika ist nach Produktionstyp, Anwendungstyp und Geografie segmentiert. Nach Produktionstyp ist der Markt in Handlaminierung, Harzinjektionsverfahren, Vakuuminfusionsverarbeitung und Spritzguss unterteilt. Nach Anwendungstyp ist der Markt in Strukturmontage, Antriebsstrangkomponenten, Innenausstattung und Außenausstattung unterteilt. Nach Geografie ist der Markt in Brasilien, Mexiko, Argentinien und das übrige Lateinamerika unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Handlaminierung |

| Harzinjektionsverfahren |

| Vakuuminfusionsverarbeitung |

| Spritzguss |

| Strukturmontage |

| Antriebsstrangkomponenten |

| Innenausstattung |

| Außenausstattung |

| Brasilien |

| Mexiko |

| Argentinien |

| Übriges Lateinamerika |

| Nach Produktionstyp | Handlaminierung |

| Harzinjektionsverfahren | |

| Vakuuminfusionsverarbeitung | |

| Spritzguss | |

| Nach Anwendungstyp | Strukturmontage |

| Antriebsstrangkomponenten | |

| Innenausstattung | |

| Außenausstattung | |

| Nach Geografie | Brasilien |

| Mexiko | |

| Argentinien | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika im Jahr 2031?

Der Markt für automotive Kohlenstofffaserverbundwerkstoffe in Lateinamerika wird voraussichtlich bis 2031 einen Wert von 1,99 Milliarden USD erreichen, was einem CAGR von 7,21 % von 2026 bis 2031 entspricht.

Welches Produktionsverfahren führt derzeit die Akzeptanz in Lateinamerika an?

Das Harzinjektionsverfahren führt mit einem Marktanteil von 36,48 % im Jahr 2025 dank seiner Fähigkeit, Klasse-A-Außenpaneele bei automobilen Zykluszeiten zu liefern.

Warum sind Antriebsstrangkomponenten das am schnellsten wachsende Anwendungssegment?

Hybridarchitekturen erhöhen das Gewicht, was Erstausrüster dazu veranlasst, Kohlenstofffaser-Motordeckel, Getriebegehäuse und Antriebswellen einzusetzen, was einen CAGR von 8,12 % bis 2031 antreibt.

Wie beeinflussen Brasiliens MOVER-Anreize die Entscheidungen der Zulieferer?

MOVER verknüpft Steuervergünstigungen mit inländischem Inhalt und niedrigen Flottenemissionen und ermutigt Faserproduzenten und Tier-1-Zulieferer, Vorläufer- und Verbundwerkstoffanlagen in Brasilien zu errichten.

Was ist das Haupthindernis für das Verbundwerkstoff-Recycling in der Region?

Lateinamerika verfügt über keine kommerziellen Anlagen in ausreichendem Maßstab; das einzige Pilotprojekt in Brasilien verarbeitet weniger als 100 kg pro Monat, weit unter den Fahrzeug-Altvolumina.

Seite zuletzt aktualisiert am: