Marktgröße und Marktanteil für landwirtschaftliche Traktorenmaschinen in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

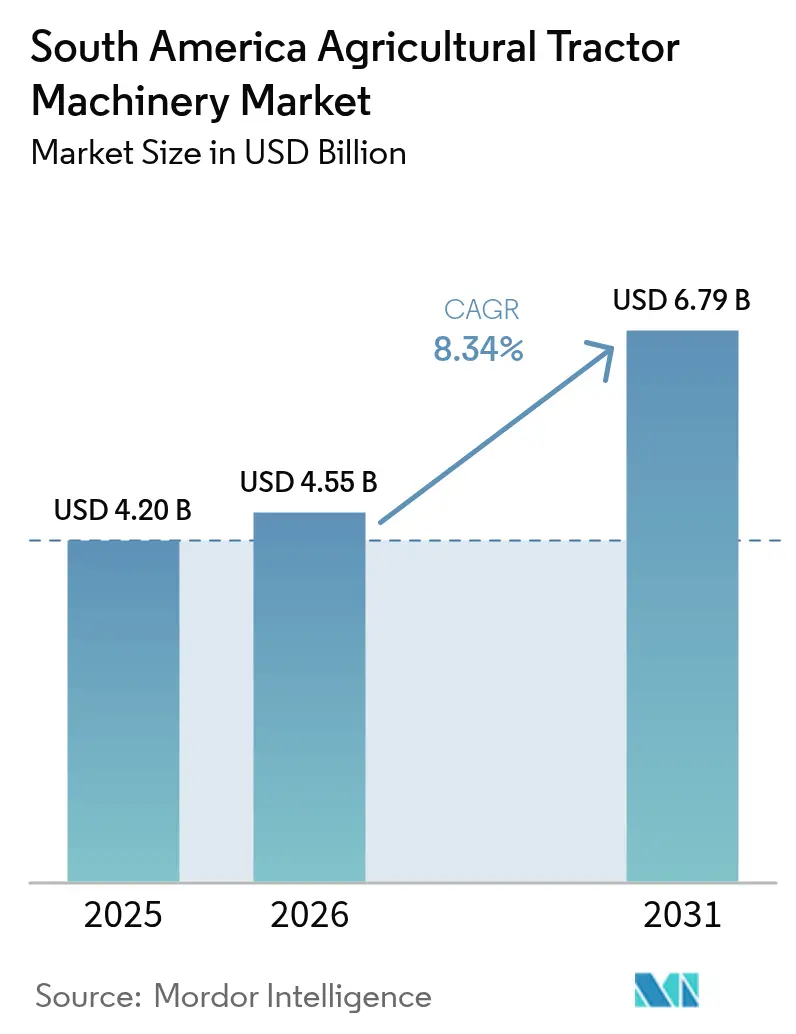

| Marktgröße im Basisjahr (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2026) | 4.55 Milliarden US-Dollar |

| Marktgröße (2031) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

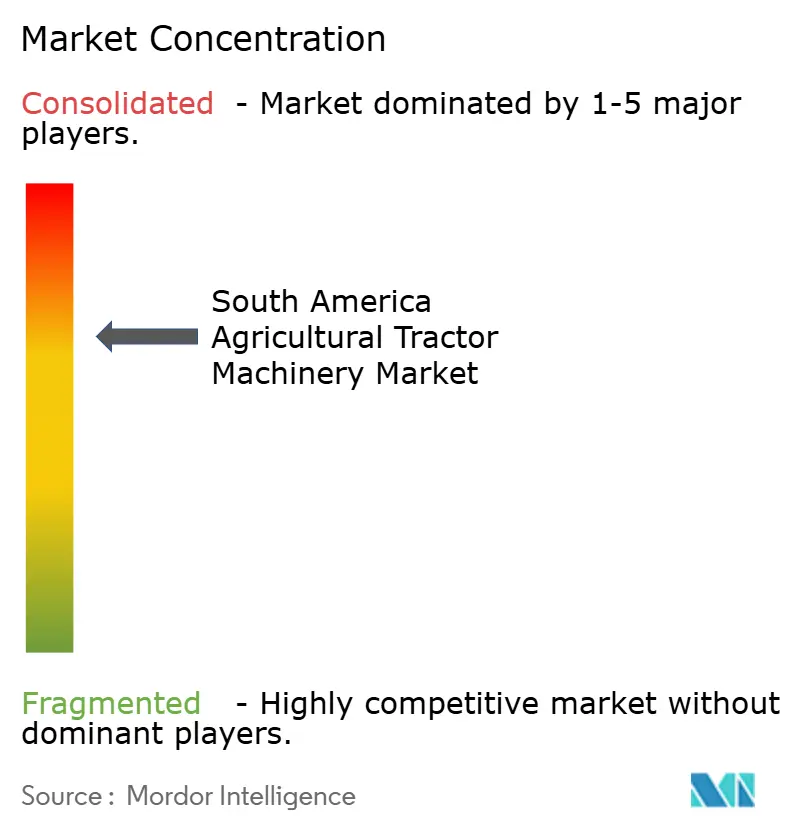

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Traktorenmaschinen in Südamerika von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Traktorenmaschinen in Südamerika wurde im Jahr 2025 auf USD 4,20 Milliarden bewertet und soll von USD 4,55 Milliarden im Jahr 2026 auf USD 6,79 Milliarden bis 2031 wachsen, bei einer CAGR von 8,34 % während des Prognosezeitraums (2026–2031). Die Beschleunigung resultiert aus einem strukturellen Wandel hin zur mechanisierten Landwirtschaft, der durch staatlich geförderte Kredite finanziert, durch die Ausweitung der Sojabohnenflächen angetrieben und durch den zunehmenden Mangel an landwirtschaftlichen Arbeitskräften verstärkt wird. Kreditprogramme wie Brasiliens Plano Safra und Moderfrota senken die Finanzierungskosten, während Argentiniens Banco de la Nación Argentina und multilaterale Kreditgeber zusätzliche Liquidität bereitstellen, die die Maschinennachfrage in mittelgroße Betriebe lenkt. Der Arbeitskräftemangel vergrößert das Produktivitätsgefälle zwischen mechanisierten und manuell bewirtschafteten Betrieben und beschleunigt die Einführung selbstfahrender Sprühgeräte und Hochleistungspflanzmaschinen. Original-Equipment-Hersteller (OEMs) reagieren mit vernetzten Plattformen, die Telematik, künstliche Intelligenz und Abonnementpreismodelle verbinden, um die Gesamtbetriebskosten im Rahmen zu halten. Währungsvolatilität und Graumarktimporte bleiben Gegenwind, doch Nachrüstsätze, Präzisionsanbaugeräte und klimafreundliche Subventionen erweitern weiterhin die adressierbare Basis sowohl für Hochleistungsaggregate als auch für Kompakttraktoren.

Wichtigste Erkenntnisse des Berichts

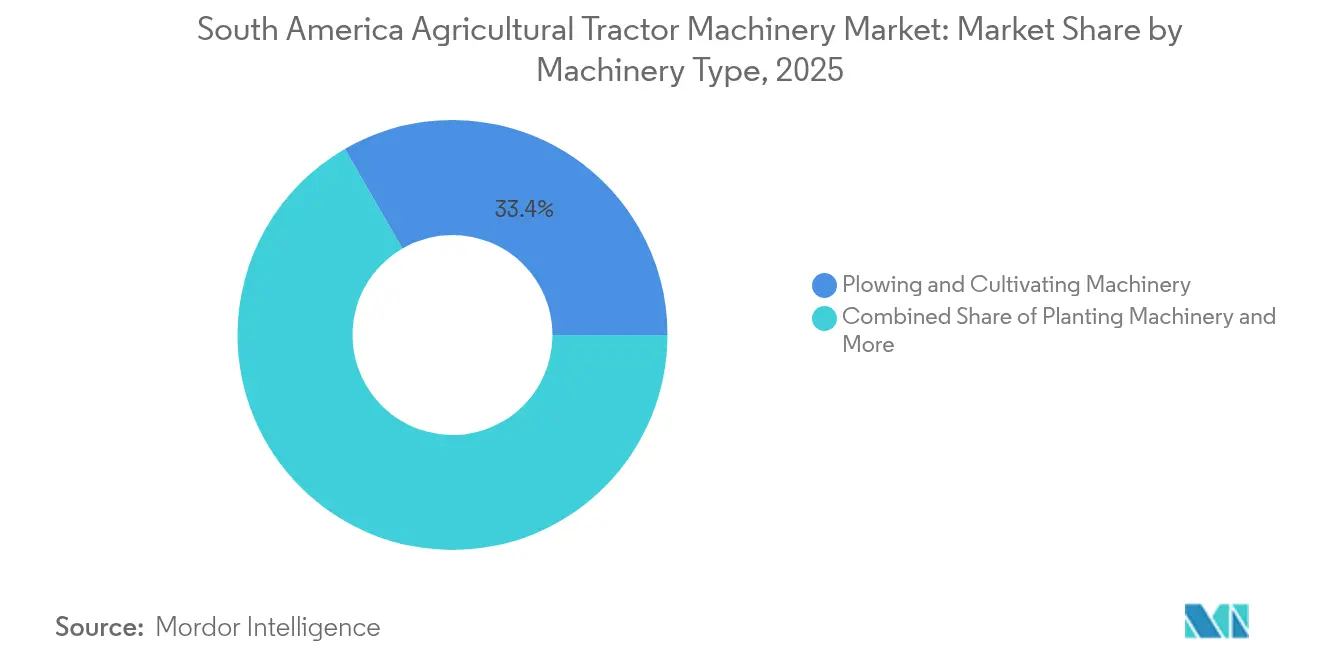

- Nach Maschinentyp entfielen Pflug- und Bodenbearbeitungsgeräte im Jahr 2025 auf einen Anteil von 33,35 % am Markt für landwirtschaftliche Traktorenmaschinen in Südamerika, während Sprühgeräte bis 2031 die höchste CAGR von 10,11 % erzielen sollen.

- Nach Geografie kontrollierte Brasilien im Jahr 2025 einen geschätzten Anteil von 56,60 % an der Marktgröße für landwirtschaftliche Traktorenmaschinen in Südamerika, während Paraguay bis 2031 die stärkste CAGR von 9,34 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für landwirtschaftliche Traktorenmaschinen in Südamerika

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robuste staatliche Kreditlinien für die Mechanisierung | +1.8% | Brasilien, Argentinien und Paraguay | Mittelfristig (2–4 Jahre) |

| Zunehmende kommerzielle Sojabohnenflächen in Brasilien und Argentinien | +2.1% | Brasilien, Argentinien, Ausstrahlungseffekte auf Paraguay und Uruguay | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel treibt die Nachfrage nach selbstfahrenden Geräten | +1.5% | Brasilien, Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Finanzierungssparten der OEMs senken die Gesamtbetriebskosten | +1.2% | Brasilien, Argentinien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Nachrüstsätze für Präzisionslandwirtschaft steigern den Anbaugeräteabsatz | +1.0% | Brasilien, Argentinien und regionale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Klimafreundliche Subventionen für Maschinen mit niedriger PS-Zahl | +0.9% | Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste staatliche Kreditlinien für die Mechanisierung

Brasiliens Moderfrota-Programm, das von der Brasilianischen Entwicklungsbank (BNDES) verwaltet wird, stellte für das Erntejahr 2024/25 rund USD 2,3 Milliarden zu Zinssätzen zwischen 7 % und 10,5 % bereit[1]Quelle: BNDES, "Moderfrota Förderdetails," bndes.gov.br. Die Zuweisung stieg gegenüber dem vorherigen Zyklus um 15 % und schloss die Lücke, die durch einen 8-prozentigen Rückgang der Kreditvergabe durch Geschäftsbanken entstanden war. Argentiniens Banco de la Nación Argentina vergab USD 1,2 Milliarden an Maschinenkrediten, doch die Peso-Abwertung schmälerte die Kaufkraft und schränkte die Einkaufsmöglichkeiten der Landwirte ein. Paraguays Crédito Agrícola de Habilitación vergab 2024 Mittel und leitete fast ein Viertel davon in Ausrüstung, was den Plan des Landes widerspiegelt, die Sojaexporte bis 2030 zu verdoppeln. Die gebundenen Finanzierungstöchter von CNH Industrial und John Deere nutzen diese Programme, um Kredite unterhalb des Marktzinses mit gebündelten Serviceplänen zu verknüpfen, die die Markentreue festigen.

Zunehmende kommerzielle Sojabohnenflächen in Brasilien und Argentinien

Brasiliens Sojabohnenfläche erreichte im Zyklus 2024/25 47–48,2 Millionen Hektar, gegenüber 46,3 Millionen Hektar im Vorjahr[2]Quelle: USDA Ausländischer Landwirtschaftsdienst, "Brasiliens Sojabohnenfläche wächst auf 47–48 Millionen Hektar für 2024/25," usda.gov. Argentinien folgte mit einem Anstieg von 7 % auf 44 Millionen Acres und trieb die regionale Produktion auf 237,8 Millionen Tonnen. Doppelanbausysteme komprimieren die Pflanzfenster, was Hochleistungspflanzmaschinen, autonome Sprühgeräte und Erntemaschinen mit Ertragsmonitoren begünstigt. Betriebe in MATOPIBA umfassen routinemäßig 2.000–5.000 Hektar und benötigen Maschinen, die auch bei häufigen Regenereignissen einsatzbereit sind. Präzisionspflanzung steigerte die Erträge laut dem Nationalen Institut für Agrartechnologie Argentiniens (INTA) um 5–10 %, was den Mehrwert der Technologie mit variablen Ausbringraten sowohl für Saatgut als auch für Pflanzenschutzmittel unterstreicht. Robuste Verarbeitungsmargen und eine stabile chinesische Nachfrage sichern gesunde Cashflows und treiben Maschinenneuinvestitionen an, die 30 % höher sind als bei anderen Kulturen.

Arbeitskräftemangel treibt die Nachfrage nach selbstfahrenden Geräten

Brasiliens landwirtschaftliche Erwerbsbevölkerung schrumpfte 2024 um 3 % auf 7,88 Millionen, den niedrigsten Wert seit 2012, während die landwirtschaftliche Produktion weiterhin mit rund 3 % pro Jahr wuchs[3]Quelle: Brasilianisches Institut für Geografie und Statistik, "Brasilianische landwirtschaftliche Beschäftigung sinkt 2024 auf 7,88 Millionen," ibge.gov.br. Die Abwanderung von 18- bis 35-Jährigen in die Städte hat die Leerstandsquoten in São Paulo und Mato Grosso während kritischer Feldoperationen auf über 15 % steigen lassen. In Argentinien ging die landwirtschaftliche Beschäftigung um 4 % zurück und die Reallöhne stiegen um 18 %, was die Margen für arbeitsintensive Tätigkeiten unter Druck setzt. Selbstfahrende Sprühgeräte bewältigen bis zu 500 Hektar pro Tag und vervierfachen die Produktivität gezogener Einheiten bei schneller Amortisation. Autonome Plattformen wie Solinftecs SOLIX-Roboter verwalten bereits 50.000 Hektar in Brasilien, was eine aufkommende Robotikwelle signalisiert, die die Personalmodelle innerhalb von fünf Jahren grundlegend verändern könnte.

Finanzierungssparten der OEMs senken die Gesamtbetriebskosten

CNH Industrial Financial Services und John Deere Financial finanzierten 2024 in Südamerika Maschinenankäufe im Wert von nahezu USD 1,8 Milliarden zu Zinssätzen, die 200–300 Basispunkte unter vergleichbaren Bankkrediten lagen. Die Zahlungsfristen erstrecken sich auf bis zu 84 Monate, und Inzahlungnahmegarantien schützen Käufer vor volatilen Restwerten. John Deeres Solution-as-a-Service-Modell, das in Brasilien pilotiert wurde, wandelt den Maschinenbesitz in hektarbezogene Abonnements um und verwandelt Kapitalaufwendungen in Betriebsausgaben. AGCO Corporations Fuse-Plattform kombiniert vorausschauende Wartung und Over-the-Air-Updates, die Ausfallzeiten um 15 % reduzieren und die Nutzungsdauer der Anlagen um bis zu drei Saisons verlängern. Brasiliens Desenrola Rural-Schuldenentlastungsprogramm stellte 180.000 Erzeugern die Kreditwürdigkeit wieder her, von denen viele sofort erneut für OEM-Finanzierungspakete qualifiziert wurden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wechselkursvolatilität treibt die Preise importierter Komponenten in die Höhe | -1.3% | Brasilien, Argentinien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Landbesitzmuster begrenzen die Durchdringung durch Großgeräte | -1.1% | Brasilien, Paraguay und Kolumbien | Langfristig (≥ 4 Jahre) |

| Langsame Einführung der Tier-III-Emissionsnormen | -0.8% | Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Graumarktimporte gebrauchter Traktoren untergraben den Neuabsatz | -0.9% | Brasilien, Argentinien und Paraguay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechselkursvolatilität treibt die Preise importierter Komponenten in die Höhe

Der brasilianische Real verlor 2024 gegenüber dem US-Dollar 11 % an Wert, was die Importkosten für Motoren, Getriebe und hydraulische Teilsysteme erhöhte, die bis zur Hälfte der Materialkostenliste eines Traktors ausmachen. Argentiniens Peso-Abwertung beschleunigte sich Ende 2024 auf 25 % pro Monat, was OEMs zwang, alle sechs Wochen die Preise anzupassen, und viele Landwirte dazu veranlasste, Käufe aufzuschieben. Kolumbiens Peso verlor 8 % und verteuerte importierte Pflanzmaschinen und Sprühgeräte um USD 3.000–5.000. Lokale Montage dämpft einen Teil des Schocks, doch elektronische Steuergeräte und Präzisionsführungsmodule sind nach wie vor auf ausländische Zulieferer angewiesen. OEMs testen Lieferverträge in Landeswährung und treiben die regionale Beschaffung voran, doch eine bedeutungsvolle Lokalisierung erfordert mindestens zwei Saisons zur Umsetzung.

Fragmentierte Landbesitzmuster begrenzen die Durchdringung durch Großgeräte

Siebenundsechzig Prozent der brasilianischen Betriebe bewirtschaften weniger als 100 Hektar und 84 % liegen unter 200 Hektar, was den wirtschaftlichen Einsatz von Traktoren über 200 PS und 40-Meter-Auslegern einschränkt, die mindestens 500 Hektar erfordern, um eine effiziente Auslastung zu erreichen. Paraguay zählt 250.000 Kleinbauern mit durchschnittlich 15–30 Hektar, während Kolumbiens Kaffee- und Kakaoplantagen auf steilem Gelände durchschnittlich 2–5 Hektar umfassen. Diese strukturellen Realitäten spalten den südamerikanischen Markt für landwirtschaftliche Traktorenmaschinen: Große Agrarbetriebe rüsten auf Hochleistungsgeräte auf, während Kleinbauern auf gebrauchte Einheiten, Genossenschaften oder Dienstleister angewiesen sind. Brasiliens Nova-Indústria-Brasil-Initiative zielt darauf ab, bis 2033 Mechanisierungsgenossenschaften zu bilden, die 30 % der Familienbetriebe abdecken, doch der Fortschritt bleibt aufgrund von Governance-Hürden und ungleichem Kreditzugang langsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bodenbearbeitungsdominanz trifft auf Präzisionssprühwachstum

Pflug- und Bodenbearbeitungsgeräte erzielten den größten Anteil an der Marktgröße für landwirtschaftliche Traktorenmaschinen in Südamerika und machten 2025 33,35 % des Umsatzes aus, da die konventionelle Bodenbearbeitung im brasilianischen Cerrado und auf den argentinischen Pampas weiterhin verbreitet ist. Die Einführung von Streifenbodenbearbeitung schwächt die Nachfrage nach Tiefpflügen, verdrängt sie jedoch noch nicht, insbesondere wenn der Doppelanbau die Feldvorbereitung in enge Wetterfenster zwingt. Hersteller profitieren, indem sie Wendepflüge und schwere Grubber anbieten, die für Tonböden und hohe Ernterückstände ausgelegt sind, wie sie bei Sojabohnen-Mais-Fruchtfolgen typisch sind. Auf Betrieben, die Direktsaat erproben, finden flache Grubber mit Ernterückstandsmanagern eine Nischennachfrage, die die Bodenstruktur erhält und gleichzeitig die Saatbettvorbereitung verbessert.

Sprühgeräte sind die am schnellsten wachsende Kategorie und sollen bis 2031 eine CAGR von 10,11 % verzeichnen und einen stetig wachsenden Anteil am Markt für landwirtschaftliche Traktorenmaschinen in Südamerika erobern. KI-gestützte Unkrauterkennungssysteme von Cromai reduzieren den Herbizideinsatz um bis zu 65 % und sind für Landwirte attraktiv, die mit steigenden Betriebsmittelkosten konfrontiert sind. Selbstfahrende Plattformen mit 40-Meter-Auslegern und konfigurierbaren Düsenbänken dominieren die Käufe auf Betrieben über 1.500 Hektar. Plug-and-Play-Nachrüstsätze treiben das Wachstum weiter in niedrigere Flächengrößen, da mittelgroße Landwirte vorhandene Fahrgestelle mit Spot-Spray-Modulen ausstatten, die die Leistung zu einem Bruchteil der Ersatzkosten verbessern. Hersteller mit breiter Telematikkompatibilität erschließen datengestützte Agronomiedienste, die die Kundenbindung vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nach Geografie kontrollierte Brasilien im Jahr 2025 einen geschätzten Anteil von 56,60 % an der Marktgröße für landwirtschaftliche Traktorenmaschinen in Südamerika, während Paraguay bis 2031 die stärkste CAGR von 9,34 % verzeichnen soll. Brasiliens führende Position auf dem südamerikanischen Markt für landwirtschaftliche Traktorenmaschinen beruht auf Größe, Kredittiefe und zunehmender Digitalisierung. Großbetriebe in Mato Grosso, Goiás und Mato Grosso do Sul setzen routinemäßig Flotten von 250- bis 350-PS-Traktoren, 16-reihigen Pflanzmaschinen und selbstfahrenden Sprühgeräten mit KI-gesteuerter Auslegerkontrolle ein. Die Plano-Safra-Zuweisung der Regierung fließt über Moderfrota allein für Maschinen, während das ABC+-Programm die Zinssätze für Modelle mit niedriger PS-Zahl senkt, die den Ausstoß reduzieren. John Deere wählte Brasilien für sein Operations Technology Center, was die Rolle des Landes als Testgelände für tropische Klimainnovationen widerspiegelt.

Argentiniens Markt bleibt trotz makroökonomischer Volatilität präzisionslandwirtschaftlich ausgerichtet. Landwirte nutzen Sämaschinen mit variablen Ausbringraten und ertragserfasste Mähdrescher, um in engen, durch die rasche Peso-Abwertung zusammengedrückten Margen zu maximieren. Das INTA-Drohnennetzwerk integriert sich mit Sprühgeräten mit variablen Ausbringraten und reduziert den Betriebsmittelaufwand um bis zu 18 %. Banken denominieren Leasingverträge in Sojabohnen, sodass Landwirte Zahlungen an Ernteerlöse koppeln können. Diese Finanzinnovationen stützen die Nachfrage nach mittel- und hochleistungsstarken Einheiten auch während Währungsinstabilität.

Paraguay und Uruguay konzentrieren sich auf Sojabohnen- bzw. Viehhaltungssysteme. Paraguays Ziel, die Sojaexporte bis 2030 zu verdoppeln, treibt die Mechanisierung in der Ostregion voran, während Uruguays Rind- und Milchwirtschaft in Heu- und Futtermaschinen investiert, die intensive Weidesysteme unterstützen. Chiles Topografie bevorzugt Kompakttraktoren, die in Weinbergen und Obstgärten eingesetzt werden können, während Kolumbiens Kaffeegürtel Maschinen unter 50 PS erfordert, um steile Hänge zu befahren. Insgesamt weisen diese Märkte fragmentierte Landbesitzmuster auf, bieten jedoch hohes Potenzial für Spezialgeräte und Präzisionsnachrüstungen.

Regulatorisches Umfeld

Brasilien hat die Rückverfolgbarkeit von Ausrüstung und die Einhaltung der Straßenverkehrssicherheit für landwirtschaftliche Traktoren durch die verpflichtende Registrierung im RENAGRO/ID Agro verschärft, verankert im Decreto 11.014/2022 und der CONTRAN-Resolution 1017/2024, die zusammen nationale Register formalisieren, die für Finanzierung, Versicherung und Verkehrskontrollen genutzt werden. Umwelt- und Konformitätsanforderungen prägen ebenfalls das Produktangebot und den Importanteil, da die IBAMA-Lizenzierung (LCVM) an die Einhaltung der Motor- und Fahrzeugkonfiguration gemäß den CONAMA-Vorschriften geknüpft ist. Parallel dazu bieten INMETRO und ABNT das Normen- und Zertifizierungsökosystem, das häufig mit ISO/IEC-Referenzen übereinstimmt.

In der gesamten Region entwickeln sich die Vorschriften für Gebrauchtmaschinen unterschiedlich zwischen Handelserleichterung und verschärfter Biosicherheit. Argentinien hat mit dem Decreto 273/2025 überholte Hürden für gebrauchte Investitionsgüter abgebaut, indem es das Einfuhrzertifikat für Gebrauchtgüter (CIBU) und bestimmte Genehmigungsschritte abgeschafft hat, was die Verfügbarkeit kostengünstigerer Traktoren und Anbaugeräte in Zeiten eingeschränkter Kaufkraft unterstützt. Paraguay hingegen verabschiedete das Gesetz 7565/2025 zur Regulierung der Einfuhr gebrauchter Landmaschinen, mit einer von SENAVE geleiteten Gesundheitszertifizierung und Reinigungsüberprüfung, einschließlich einer Altersgrenze von maximal fünf Jahren. Dies erhöht die Compliance-Kosten für Gebrauchtimporte und verringert zugleich das Risiko von Schädlingen und invasiven Arten.

Wettbewerbslandschaft

Die fünf führenden Anbieter – John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation und Mahindra and Mahindra Ltd. – beherrschen einen maßgeblichen Prozentsatz des Umsatzes 2024 auf dem südamerikanischen Markt für landwirtschaftliche Traktorenmaschinen. Die Wettbewerbsintensität nimmt zu, da regionale Spezialisten Anteile in Anbaugeräten, Nachrüstungen und Niedrig-PS-Nischen gewinnen. John Deeres abonnementbasiertes Solution-as-a-Service-Modell zielt darauf ab, bis 2030 10 % des Unternehmensumsatzes zu erzielen, indem Hardware, agronomische Analysen und Unterstützung im Feld gebündelt werden. CNH Industrials BemAgro-Partnerschaft legt Drohnenbilder auf Case-IH- und New-Holland-Führungsplattformen, was eine kabineninterne Steuerung mit variablen Ausbringraten ohne Aftermarket-Apps ermöglicht. AGCO Corporation nutzt Fuse-Diagnostik, um Ausfallzeiten zu reduzieren und Ersatzteil- und Serviceeinnahmeströme zu sichern.

Lokale Hersteller nutzen Agilität und Kundennähe. Staras Sol Quarantatre-Pflanzmaschine verbindet modulare Präzisionseinheiten mit vorhandenen Rahmen, verkürzt Lieferzeiten und senkt die Anschaffungskosten für Betriebe, die bereits über eine Werkzeugträgerinfrastruktur verfügen. Grupo Jactos Arbus 4000 JAV-Sprühgerät integriert sich mit Trimble- und Raven-Sensoren und positioniert das Unternehmen als nachrüstfreundliche Alternative zu Premium-Importen. Agrale bedient das Traktorsegment unter 100 PS und spricht Familienbetriebe an, die Servicezugänglichkeit und Ersatzteilverfügbarkeit priorisieren. Die technologische Differenzierung geht über die Hardware hinaus: Solinftecs autonomer SOLIX-Roboter demonstriert skalierbare Robotik und Kilimos Bewässerungssoftware spart Wasser und Betriebsmittelkosten auf neun Millionen Hektar.

Emissionsregulierungszeitpläne fügen eine strategische Dimension hinzu. Hersteller mit fortschrittlichen Tier-III-Portfolios setzen auf frühe Anwender, die Kraftstoffeinsparungen und Umweltkonformität anstreben, während Monteure, die für Verzögerungen lobbyieren, veraltete Bestände abbauen wollen. Währungsvolatilität und Graumarktzustrom erzwingen eine kontinuierliche Anpassung von Preisgestaltung, Lagerbestand und Finanzierungsmodellen und stärken den Wert flexibler gebundener Finanzierungsprogramme, die Restwertsschwankungen absorbieren und Landwirte gegen Währungsschocks abfedern.

Marktführer der Branche für landwirtschaftliche Traktorenmaschinen in Südamerika

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große, programmgestützte Kreditlinien und gezielte Industriefinanzierungen in Brasilien schaffen kurzfristig Spielraum für OEMs und Anbaugerätehersteller, Maschinen mit digitalen Diensten und lokalisiertem Kundendienst zu bündeln. Die MOVE Brasil-Kreditmaßnahmen 2026 (einschließlich einer öffentlich angekündigten Linie über 10 Milliarden R$ und des Starts einer Linie über 14 Milliarden R$) sowie die Investitionszuweisung des Ernteplans 2026/2027 für die Erneuerung von Maschinen und Innovation erweitern die adressierbare finanzierte Nachfrage nach Traktoren, Anbaugeräten und vernetzten Nachrüstungen, insbesondere in Kombination mit firmeneigenen Finanzierungsangeboten. Auf der Angebotsseite deutet die BNDES-Genehmigung von 129 Millionen R$ für CNH Industrial Brasilien über acht F&E- und Innovationsprojekte (einschließlich Traktoren und barrierefreiheitsorientierter Designs) auf eine aktive Entwicklungsfinanzierung für höherwertige technische Plattformen hin, die besser zu arbeitskräftearmen, zeitkritischen Aussaat- und Spritzfenstern passen.

Auch kompakte Segmente und Spezialmaschinen bieten einen klareren Ausbaupfad, unterstützt durch neue lokale Fertigungszusagen und compliancegetriebene Produktdifferenzierung. Yanmars angekündigte Investition von 280 Millionen R$ für ein neues Werk in Indaiatuba (SP), um die Produktion zu konsolidieren und bis 2030 eine Kapazität von 7.000 Kompakttraktoren pro Jahr anzustreben, zeigt, dass Kapazitäten gezielt auf die Nachfrage nach kleineren Leistungsklassen ausgerichtet werden, die mit fragmentierten Landbesitzstrukturen, Obst-/Weinanbau und diversifizierten Viehwirtschaftssystemen verbunden sind. Gleichzeitig erhöhen strengere Rückverfolgbarkeits- und Gesundheitskontrollen für Gebrauchtimporte (zum Beispiel die brasilianischen Registrierungsanforderungen und das paraguayische Gesetz 7565/2025) den Wert von OEM-zertifizierten Gebrauchtprogrammen, händlergeprüften Inzahlungnahmen und Nachrüstsätzen, die ältere Flotten aufwerten und dabei innerhalb der sich entwickelnden administrativen und phytosanitären Vorschriften bleiben.

Aktuelle Branchenentwicklungen

- April 2026: CNH Industrial (Case IH und New Holland) kündigte eine Investition von mehr als 20 Millionen USD an, um die Produktion der MacDon Draper FD2-Schneidwerke in seinem Werk in Curitiba (PR) in Brasilien zu lokalisieren. Der Schritt verkürzt Lieferzeiten und verringert die Anfälligkeit gegenüber währungsbedingten Schwankungen der Importkosten für ein kritisches Erntezubehör, das zusammen mit leistungsstarken Traktor- und Erntemaschinenflotten verkauft wird.

- Januar 2026: John Deere eröffnete in Canoas (RS), Brasilien, ein neues Sprühgerätewerk zur Produktion des Sprühgeräts 1025E und ersetzte damit die Produktlinie der Marke PLA. Die zusätzliche Kapazität im Land stärkt Deeres Position bei selbstfahrenden Applikationsgeräten, einer sich schnell durchsetzenden Kategorie, die mit Arbeitskräftemangel und engeren agronomischen Zeitfenstern zusammenhängt.

- April 2024: John Deere kündigte eine Investition von etwa 700 Millionen R$ in sein Werk in Catalão (GO) an, um die Infrastruktur auszubauen und die See & Spray-Technologie zu nationalisieren. Das Programm stärkt die lokale Fertigung und unterstützt die breitere Einführung von Präzisionssprühfähigkeiten über eine in Brasilien ansässige Lieferkette.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert der in Südamerika verkauften und genutzten landwirtschaftlichen Traktormaschinen, wobei Traktoren zusammen mit den wichtigsten Traktortypen und Leistungsklassen erfasst werden, die für gängige landwirtschaftliche Feldarbeiten verwendet werden.

Ausgeschlossener Umfang: Bau- oder Industrietraktoren, Sattelschlepper für den Transport von Aufliegern und nicht landwirtschaftliche Traktorkategorien sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Maschinentyp

- Pflug- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Bodenfräsen und Grubber

- Sonstige Pflug- und Bodenbearbeitungsmaschinen

- Pflanzmaschinen

- Drillmaschinen

- Pflanzgeräte

- Streugeräte

- Sonstige Pflanzmaschinen

- Heu- und Futtermaschinen

- Mäher und Aufbereiter

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Sprühgeräte

- Sonstige Typen

- Pflug- und Bodenbearbeitungsmaschinen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Abbildung des adressierbaren Pools an Traktormaschinen nach Land und verknüpft ihn anschließend mit landwirtschaftlichen Aktivitätsindikatoren, die beschreiben, wie häufig Traktoren eingesetzt werden. Wir stützen uns auf öffentliche Quellen wie FAOSTAT für den Kontext zu Ernte- und Landmaschinen, nationale Statistikbehörden für Landwirtschafts- und Produktionsindikatoren, UN Comtrade für Import- und Exportmuster sowie Veröffentlichungen von Zentralbanken oder Finanzministerien für Inflations- und Wechselkurskontext.

Um Annahmen fundiert zu halten, lesen wir zudem Jahresberichte und Investorenpräsentationen von Herstellern, Zoll- und Hafenaktualisierungen, Publikationen von Branchenverbänden und vertrauenswürdige Presseberichte zu Pflanzsaisons und Maschinenfinanzierung. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen wird gezielt eingesetzt, um Umsatzaufteilungen zu normalisieren und Doppelzählungen zu vermeiden, wenn Unternehmen regionsübergreifend berichten. Diese Schreibtischquellen sind nicht erschöpfend, und es werden viele weitere öffentliche Referenzen herangezogen, um Daten zu sammeln, zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Gespräche mit Vertriebshändlern, Händlern, landwirtschaftlichen Dienstleistern, Großbetrieben und Servicenetzwerken, da sich Preise und Produktmix schneller ändern können als öffentliche Daten. Wir sprechen zudem mit regionalen Experten in den wichtigsten südamerikanischen Nachfrageregionen, um zu bestätigen, wie sich der Leistungsmix, die Verfügbarkeit von Finanzierungen und die Ersatzzyklen verändern, und passen anschließend Eingaben an, die in den Schreibtischergebnissen inkonsistent wirkten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 35 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 53 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem wir den Nachfragepool anhand länderspezifischer Indikatoren landwirtschaftlicher Aktivität und Signalen zur Traktoradoption rekonstruieren und ihn anschließend anhand beobachteter Preisbänder in Wert umwandeln. Parallel führen wir gezielte Bottom-up-Prüfungen anhand von Stichproben zu Händlerabsätzen, typischen jährlichen Stückzahlflüssen nach Leistungsklasse und durchschnittlichen Verkaufspreisspannen durch, die dann zur Korrektur der Gesamtwerte verwendet werden, wenn eine der beiden Methoden abweicht.

Wichtige Eingabegrößen umfassen Veränderungen der bepflanzten Fläche und des Anbaumixes, da die Traktornutzung je nach Kultur variiert, Muster der Ersatzzyklen sowie Veränderungen im Leistungsmix zwischen den Kategorien unter 80 PS, 81–130 PS und über 130 PS. Wir berücksichtigen zudem die Importintensität im Vergleich zu lokalen Montagesignalen sowie jährliche Preisänderungen im Zusammenhang mit Wechselkursen und Inflation. Prognosen werden anhand von Szenarioanalysen erstellt, da Kreditverfügbarkeit, Saisonzeitpunkt und politische Änderungen die Käufe stark beeinflussen können. Die Szenariogewichtungen werden anhand von Expertenmeinungen stressgetestet, und wo bei kleineren Ländern oder informellen Kanälen Bottom-up-Lücken auftreten, überbrücken wir diese mithilfe von Handelssignalen und der Dichte der Händlernetzwerke, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden trianguliert, indem geprüft wird, ob die implizierten Stückzahlen und Preistrends mit externen Signalen wie Handelsbewegungen, Finanzierungsbedingungen und beobachteten Veränderungen der Nachfrage nach Traktorklassen übereinstimmen. Zeigt ein Land einen ungewöhnlichen Anstieg, verfolgen wir den Treiber bis zu einer konkreten Annahme zurück und nehmen erneut Kontakt zu Quellen auf, falls die Erklärung schwach bleibt.

Ein zweiter Analyst überprüft vor der Freigabe die Modelllogik, die wichtigsten Annahmen und die Berechnungen. Anschließend gleichen wir die Erläuterungen an das ab, was die Zahlen zeigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für landwirtschaftliche Traktormaschinen in Südamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen stimmen selten perfekt überein, da jeder Herausgeber unterschiedlich abgrenzt, was als Traktormaschinen zählt, welche Geografie einbezogen wird und wie Preisinflation und Währungsumrechnung behandelt werden. Auch das Timing spielt eine Rolle, da sich die Nachfrage nach Landmaschinen schnell mit Kreditbedingungen und Pflanzsaisons ändern kann.

Die Hauptabweichung ergibt sich daraus, ob sich die Schätzung ausschließlich auf landwirtschaftliche Traktormaschinen und Nutztraktorkategorien in Südamerika beschränkt, oder ob sie sich auf eine breitere Lateinamerika-Abdeckung ausweitet oder angrenzende Traktordefinitionen hinzufügt und dann eine andere Preisbasis anwendet. Manche Zahlen stützen sich zudem auf ein einzelnes Basisjahr und lineares Wachstum, während andere den Leistungsmix und die Ersatzzyklen anpassen, was den Wert verändern kann, selbst wenn die Mengenentwicklungen ähnlich erscheinen. Der von Mordor Intelligence verwendete Umfang und die Preislogik erfassen landwirtschaftliche Traktormaschinen in Südamerika im Jahr 2025 mit 4,20 Milliarden USD, indem die Geografie eng gehalten und der Leistungsmix sowie das Wechselkurstiming als explizite Eingabegrößen behandelt werden, statt sie zu einer gemischten Wachstumsrate zusammenzufassen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,20 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 4,50 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und fasst den Markt hauptsächlich als landwirtschaftliche Traktoren, was die Gesamtwerte verändern kann, wenn Anbaugeräte und Traktormaschinenaktivitäten unterschiedlich behandelt werden und wenn Wechselkurs- und Preisschwankungen 2024–2025 nicht neu berechnet werden. |

| Fachzeitschrift B | 9,20 Milliarden USD (2024) | Deckt eine breitere Region ab (Lateinamerika und Karibik) und umfasst landwirtschaftliche und forstwirtschaftliche Traktorkategorien in nominalen Großhandelspreisen, was den Wert im Vergleich zu einem reinen Südamerika-Traktormaschinenumfang aufbläht. |

Die Streuung zwischen den drei Werten erklärt sich hauptsächlich durch die Erweiterung der Geografie und dadurch, was als Traktormaschinen im Vergleich zu Traktoren in einer breiteren Regionalkategorie gezählt wird. Indem die Eingabegrößen nachvollziehbar mit landwirtschaftlichen Nachfragesignalen, Klassenmix und länderspezifischen Preisanpassungen verknüpft bleiben, bleibt die resultierende Zahl leichter reproduzierbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für landwirtschaftliche Traktorenmaschinen in Südamerika im Jahr 2026?

Der Markt wird 2026 auf USD 4,55 Milliarden geschätzt und soll bis 2031 USD 6,79 Milliarden erreichen.

Welches Maschinensegment hält den größten Umsatzanteil?

Pflug- und Bodenbearbeitungsgeräte führen mit einem Umsatzanteil von 33,35 % im Jahr 2025.

Welche ist die am schnellsten wachsende Maschinenkategorie bis 2031?

Sprühgeräte sollen über den Prognosezeitraum (2026–2031) eine CAGR von 10,11 % verzeichnen.

Warum ist Brasilien die dominante Geografie?

Brasilien verbindet große Betriebsflächen, umfangreiche ländliche Kreditprogramme und eine schnell voranschreitende Einführung der Präzisionslandwirtschaft und liefert rund 56,60 % des regionalen Umsatzes.

Seite zuletzt aktualisiert am: