Marktgröße und Marktanteil für modifiziertes Bitumen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

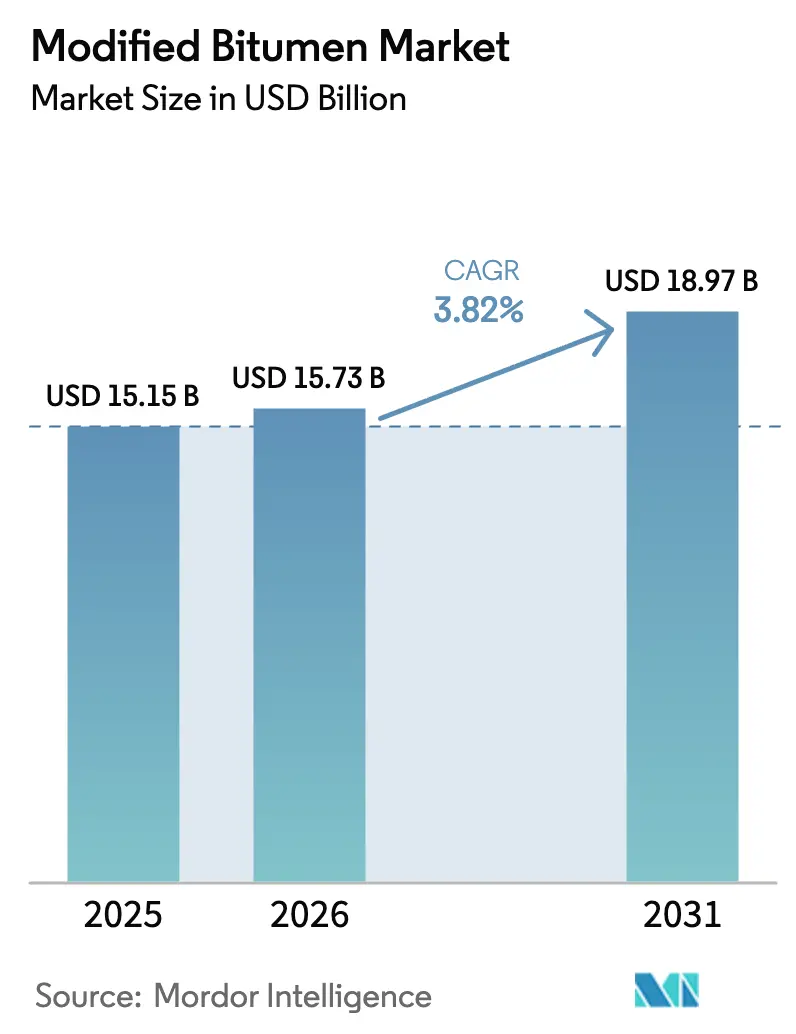

| Marktgröße (2026) | 15.73 Milliarden US-Dollar |

| Marktgröße (2031) | 18.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modifiziertes Bitumen von Mordor Intelligence

Die Marktgröße für modifiziertes Bitumen wird für 2025 auf 15,15 Milliarden USD, für 2026 auf 15,73 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,97 Milliarden USD erreichen, was einer CAGR von 3,82 % von 2026 bis 2031 entspricht. Anhaltende Anreize für den Straßenbau in den Vereinigten Staaten, Indien und Europa verankern die Nachfrage nach polymerverstärkten Bindemitteln, während steigende Leistungsanforderungen in China und Australien die Substitution von Standardasphalt beschleunigen. Megaprojekte im Nahen Osten und Afrikas Korridorausbauten schaffen Wachstumschancen für APP-basierte wärmereflektierende Membranen, während die Dachmärkte in Nordamerika und Europa auf selbsthaftende Systeme umstellen, um Brände auf Baustellen zu reduzieren und dem Mangel an Fachkräften zu begegnen. Volatile Rohölpreise, verschärfte VOC- und PAK-Grenzwerte sowie divergierende Rohstofftrends für SBS und APP drücken weiterhin die Margen der Mischbetriebe und begünstigen vertikal integrierte Ölkonzerne sowie Spezialpolymerhersteller. Insgesamt sind Lieferanten mit diversifizierten Modifikatorportfolios, biobasierten Forschungs- und Entwicklungspipelines und räumlicher Nähe zu durch Konjunkturprogramme geförderten Projekten am besten positioniert, um ein stetiges, aber moderates Wachstum zu erzielen.

Wichtigste Erkenntnisse des Berichts

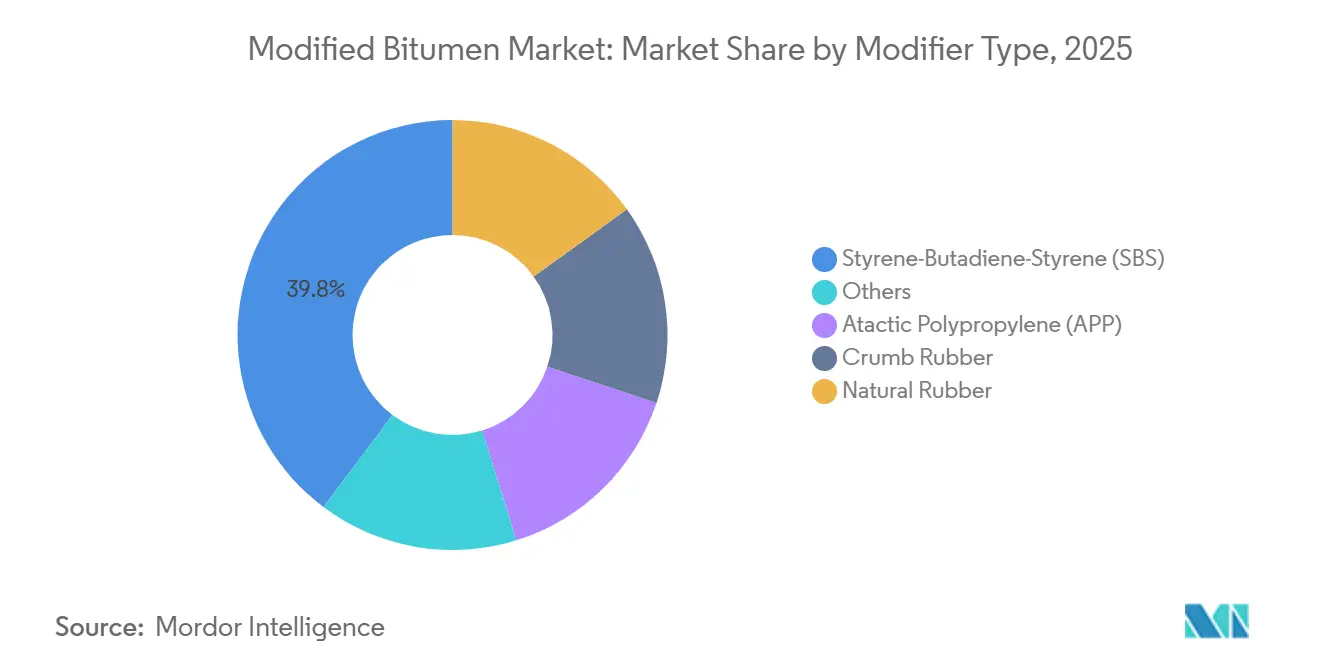

- Nach Modifikatortyp hielt Styrol-Butadien-Styrol (SBS) im Jahr 2025 einen Marktanteil von 39,75 % am Markt für modifiziertes Bitumen, während ataktisches Polypropylen (APP) bis 2031 mit einer CAGR von 4,29 % wachsen soll.

- Nach Anwendungsmethode entfiel auf Heißasphalt im Jahr 2025 ein Anteil von 45,74 % an der Marktgröße für modifiziertes Bitumen, und es wird eine Expansion mit einer CAGR von 4,01 % zwischen 2026 und 2031 prognostiziert.

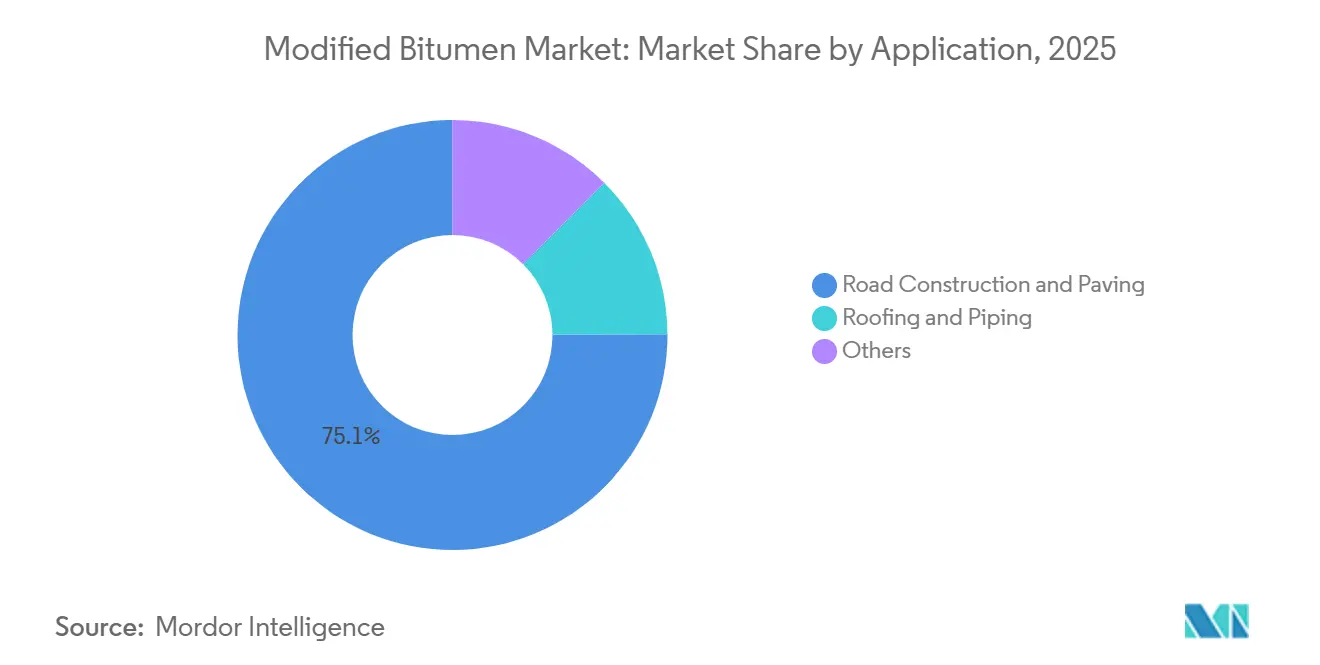

- Nach Anwendung entfiel auf den Straßenbau im Jahr 2025 ein Anteil von 75,05 % an der Marktgröße für modifiziertes Bitumen, und er wächst bis 2031 mit einer CAGR von 3,96 %.

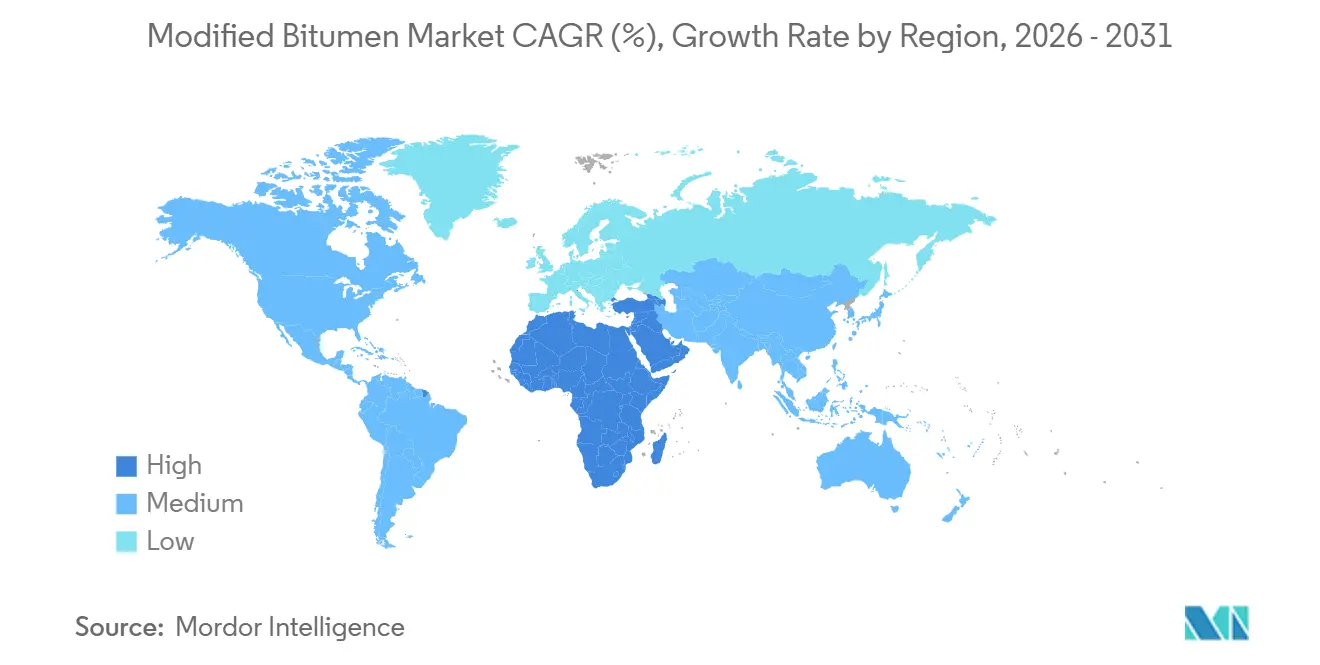

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 44,36 % am Umsatz 2025, während die Region Naher Osten und Afrika die höchste CAGR von 5,98 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modifiziertes Bitumen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Straßenbauanreize durch das US-amerikanische IIJA, das EU-CEF-2 und Indiens PM-Gatishakti | +1.2% | Nordamerika, Europa, Asien-Pazifik (Indien als Kernmarkt) | Mittelfristig (2–4 Jahre) |

| Verschärfung der Asphaltleistungsanforderungen durch Chinas JTGF40-2021 und Austroads Hybrid-PMB-Standards | +0.8% | Asien-Pazifik (China, Australien, ASEAN-Übertragungseffekte) | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf selbsthaftende und kaltaufgebrachte Membranen zur Reduzierung von Bränden auf Baustellen | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Recycelter-Gummi-Quoten (Krümelgummi-PMB) im Rahmen der EU-Straßen des Green Deal | +0.5% | Europa, mit früher Einführung in den Niederlanden, Frankreich und Spanien | Langfristig (≥ 4 Jahre) |

| Biopolymer-Bindemittel (Lignin, Algen) auf Basis modifizierter Bindemittel erreichen kommerzielle Reife | +0.4% | Global, Pilotprojekte in Skandinavien und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Straßenbauanreize durch das US-amerikanische IIJA, das EU-CEF-2 und Indiens PM-Gatishakti

Mehrjährige Auftragsvergaben, die durch erhebliche Mittelzuweisungen angetrieben werden, steigern den Verbrauch von polymermodifiziertem Asphalt. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz hat erhebliche Mittel für Autobahnen bereitgestellt. Während ein großer Teil dieses Betrags gebunden ist, wurde bis September 2025 nur ein Bruchteil davon ausgegeben, was auf einen Kaufhöhepunkt in den kommenden Jahren hindeutet. In Indien sollen die PM-Gatishakti-Korridore und die ländliche Straßeninitiative PMGSY-IV umfangreiche Kilometer abdecken und dabei Kunststoffabfälle und Kaltmischtechnologien einsetzen. Dieser Schritt soll die Einführung von SBS, insbesondere in aufstrebenden Bundesstaaten, beschleunigen. Unterdessen hat das CEF-2-Programm Europas einen erheblichen Teil seines Budgets an Klimaziele geknüpft und drängt Projekte zur Verwendung von recyceltem Gummi und Biopolymer-Bindemitteln[1]Europäische Kommission, "Fazilität ‚Connecting Europe' 2 – Verkehrsprogramm," ec.europa.eu. Lieferanten mit regionalen Mischanlagen, die sowohl SBS als auch APP beziehen und vorab genehmigte Produktlisten pflegen, profitieren davon, da Behörden die Ausschreibungsfristen verkürzen. Das kumulative Ergebnis ist ein deutlicher Anstieg der Volumina, wenn auch ungleichmäßig über die Regionen verteilt, was den Markt für modifiziertes Bitumen auf absehbare Zeit stärkt.

Verschärfung der Asphaltleistungsanforderungen durch Chinas JTGF40-2021 und Austroads Hybrid-PMB-Standards

Chinas JTGF40-2021 hat neue Spurrillenbeständigkeitsschwellenwerte für Autobahnen mit hohem täglichem Verkehrsaufkommen festgelegt, was den Einsatz SBS-reicher Mischungen faktisch vorschreibt[2]Verkehrsministerium China, "JTGF40-2021 Technische Spezifikationen für Asphaltfahrbahnen auf Autobahnen," mot.gov.cn. Die Durchsetzung begann 2024 in Guangdong und Zhejiang und führte zu einem Anstieg der SBS-Nachfrage. Die Richtlinien von Austroads für Hybridbindemittel befürworten eine Mischung aus SBS und Krümelgummi, die ein Gleichgewicht zwischen Hochtemperaturstabilität und Tieftemperaturflexibilität erreicht. Dieser Ansatz ermöglicht eine Reduzierung der Polymerdosierung bei gleichzeitiger Erfüllung der Ermüdungskriterien. Diese sich weiterentwickelnden Standards verkürzen nicht nur die Amortisationszeiten für Polymermischanlagen, sondern schränken den Wettbewerb auch auf vorab qualifizierte Lieferanten ein. Darüber hinaus beschleunigen sie die Verbreitung der Technologie in ASEAN-Länder, die Normen aus Australasien übernehmen. Auftragnehmer, die ihre Formulierungen nicht aktualisieren, riskieren den Verlust von Garantieansprüchen und Projektverzögerungen. Dieses Szenario unterstreicht die zunehmende Verankerung von Spezifikationen für polymermodifizierten Asphalt im Markt für modifiziertes Bitumen.

Umstieg auf selbsthaftende und kaltaufgebrachte Membranen zur Reduzierung von Bränden auf Baustellen

In den Vereinigten Staaten verursachen offene Flammen bei der Flammkaschierung jedes Jahr zahlreiche Dachbrände. Dieser Anstieg der Vorfälle treibt die Haftpflichtprämien in die Höhe und verringert den Pool zertifizierter Installateure. Selbsthaftende Membranen, die aufgrund verschärfter Brandschutzvorschriften in Bundesstaaten wie Kalifornien und New York sowie in Deutschland bevorzugt werden, verkürzen nicht nur die Installationszeit, sondern beseitigen auch potenzielle Zündquellen. Im Jahr 2025 führten die Branchenriesen GAF, Firestone und SOPREMA kaltaufgebrachte Flüssigmembranen ein, die bei Umgebungstemperaturen aushärten und ihre Verwendbarkeit in kälteren Klimazonen erweitern. Da zertifizierte Flammkaschierungsinstallateure in großen Ballungsräumen hohe Löhne verlangen, lenkt der daraus resultierende Installateurfachkräftemangel die Spezifikationen auf selbsthaftende Systeme, selbst bei deren höheren Materialkosten. Dieser durch den Arbeitskräftemangel bedingte Wandel verstärkt die Nachfrage nach APP- und Hybridmembranen und stärkt den Markt für modifiziertes Bitumen gegenüber seinen üblichen straßenzentrierten Schwankungen.

Recycelter-Gummi-Quoten im Rahmen der EU-Straßen des Green Deal

Bis 2027 schreibt der EU-Aktionsplan für die Kreislaufwirtschaft vor, dass EU-finanzierter Asphalt recycelten Altreifen-Gummi enthalten muss. Dieser Schritt schafft einen dedizierten Markt für krümelgummimodifizierte Bindemittel. In Pilotprojekten in den Niederlanden, Frankreich und Spanien wurde Reifenabfall erfolgreich pro Tonne Asphalt umgeleitet, und zwar unter Einhaltung der EN-12697-Ermüdungsstandards. Große Mischbetriebe mit eigenen Mahlanlagen profitieren von Skaleneffekten. Es ist jedoch zu beachten, dass diese zusätzliche Verarbeitung die Asphaltkosten erhöht. Lieferanten patentieren nun Vorbehandlungschemikalien, um der Sprödigkeit bei niedrigen Temperaturen entgegenzuwirken. Sie gehen davon aus, dass diese Innovationen an Bedeutung gewinnen werden, insbesondere wenn die Green-Deal-Beschaffung von Pilotphasen in den Mainstream übergeht. Mit Blick auf die Zukunft sind die Quoten für recycelten Gummi darauf ausgerichtet, dem Markt für modifiziertes Bitumen einen kontinuierlichen Aufschwung zu verleihen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rohölpreisvolatilität belastet die Modifikatorwirtschaftlichkeit | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Flammkaschierungsinstallateuren in Nordamerika und Europa | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| VOC- und PAK-Grenzwerte für Heißasphalt in Kalifornien, Deutschland und Korea | -0.3% | Nordamerika (Kalifornien), Europa (Deutschland), Asien-Pazifik (Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität belastet die Modifikatorwirtschaftlichkeit

Im Jahr 2025 blieben die Brent-Rohölpreise stabil. In Asien stiegen die SBS-Spotpreise jedoch aufgrund knapper Butadienversorgung, was zu einer Verringerung der Mischmargen führte. Die Produktionsbeschränkungen der OPEC+ haben die Terminpreise auf einem erhöhten Niveau gehalten. Als Reaktion auf steigende Rohstoffkosten signalisieren Polymerhersteller Preiserhöhungen. Insbesondere staatliche Straßenverträge in Indien und Südostasien enthalten selten Preisanpassungsklauseln, was Mischbetriebe zwingt, die finanzielle Differenz zu tragen. Während integrierte Ölkonzerne mit eigenen Polymeranlagen vor diesen Schwankungen geschützt bleiben, geraten unabhängige Mischbetriebe unter Druck, was zu einer Konsolidierung und einer geringeren Lieferantenvielfalt im Markt für modifiziertes Bitumen führen könnte.

Mangel an qualifizierten Flammkaschierungsinstallateuren in Nordamerika und Europa

Der Anteil der US-amerikanischen Dachdecker im Alter von 55 Jahren und älter ist gestiegen, während die Zahl der Ausbildungseinschreibungen zurückgegangen ist, was zu einer spürbaren Arbeitskräftelücke führt. Deutschland verzeichnet ähnliche Alterungstendenzen, was zu höheren Stundenlöhnen für zertifizierte Flammkaschierungsinstallateure führt. Dieser Arbeitskräftemangel verzögert nicht nur Projektzeitpläne, sondern treibt auch die Kosten für installierte Membranen in die Höhe. Infolgedessen entscheiden sich Gebäudeeigentümer zunehmend für selbsthaftende oder kaltaufgebrachte Systeme. Sofern neue Installationsmethoden keine breite Akzeptanz finden, wird die anhaltende Abnahme der Arbeitskräfte das Wachstum der Dachanwendungen im Markt für modifiziertes Bitumen wahrscheinlich hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modifikatortyp: SBS-Dominanz trifft auf APPs wärmereflektierenden Aufschwung

SBS entfiel 2025 auf 39,75 % des Marktanteils für modifiziertes Bitumen, gestützt auf seine Tieftemperaturflexibilität, insbesondere für kanadische und nordeuropäische Autobahnen, bei denen thermische Rissbildung die Wartungszyklen bestimmt. Da Straßenbaubehörden in China, den Vereinigten Staaten und Europa beginnen, SBS-Leistungsanforderungen in ihre Planungshandbücher aufzunehmen, wird die Marktgröße für SBS-gebundenes modifiziertes Bitumen bis 2031 voraussichtlich stetig wachsen. APP hingegen soll mit einer CAGR von 4,29 % wachsen, angetrieben durch Dachdeckungsvorschriften im Nahen Osten und Nordafrika, die hochsolarreflektierende Membranen bei Umgebungstemperaturen von über 70 °C vorschreiben.

Die Nachfrage nach modifiziertem Bitumen passt sich je nach regionalen Klimabedingungen und regulatorischen Vorschriften an. Während SBS beispielsweise bei Erneuerungsmaßnahmen in Kälteklimaten bevorzugt wird – wie etwa bei der Expressway-Sanierung in Japan – ist APP die bevorzugte Wahl für heiße, trockene Regionen, insbesondere für Lagerhausdächer mit Photovoltaikanlagen. Hybridmischungen aus Krümelgummi und SBS erfüllen die EU-Anforderungen an den Recyclinganteil, bleiben jedoch aufgrund von Qualitätskontrollproblemen ein Nischensegment. Unterdessen stehen frühe Biopolymer-Modifikatoren, die derzeit unter „Sonstige” eingestuft werden, kurz vor einer Expansion, insbesondere wenn die CO₂-Bepreisung ihre Kostendifferenz verringert. Lieferanten, die ihre Kapazitäten zwischen SBS und APP ausbalancieren können, sind in der Lage, regionale Schwankungen zu navigieren und die sich verändernde Dynamik des Marktes für modifiziertes Bitumen zu nutzen.

Nach Anwendungsmethode: Heißasphalt behauptet seine Spezifikationsstellung

Heißasphalt sicherte sich 2025 einen Umsatzanteil von 45,74 % und wird eine CAGR von 4,01 % beibehalten, gestützt durch fest verankerte Autobahnspezifikationen, die eine Polymerdispersion bei hohen Temperaturen und eine dichte Aggregatverdichtung begünstigen. Heißasphaltanlagen in den Vereinigten Staaten profitieren von einem Budget für die Autobahnrehabilitierung, während in China ein Anlagenmodernisierungsprogramm Wellen schlägt. Diese Entwicklungen treiben das Wachstum des Marktes für modifiziertes Bitumen voran.

Kaltasphalttechnologien skalieren beim Bau ländlicher Straßen in Indien, verkürzen die Aushärtezeit auf 6 Stunden und ermöglichen die Wiederaufnahme des Verkehrs noch am selben Tag. Flammkaschierte Dachdeckungen bleiben in Schwellenmärkten Standard, aber der Mangel an Installateuren in Nordamerika und Europa verlagert den Marktanteil hin zu selbsthaftenden Membranen. Über den Prognosehorizont hinaus behält Heißasphalt die Vorrangstellung bei stark befahrenen Straßen, während Kalt- und Selbsthaftmethoden inkrementelles Wachstum in den Bereichen Instandhaltung, ländliche Gebiete und Dachdeckung erzielen und die Zusammensetzung der Anwendungsmethoden im Markt für modifiziertes Bitumen diversifizieren.

Nach Anwendung: Infrastrukturrückenwind für den Straßenbau

Straßenbau und Pflasterung machten 2025 75,05 % des Umsatzes aus, gestützt durch aufgeschobene Instandhaltungsrückstände in den Vereinigten Staaten und den Ausbau mehrspuriger Autobahnen in Indien und China. Dieses Segment der Marktgröße für modifiziertes Bitumen soll bis 2031 eine CAGR von 3,96 % verzeichnen, da die US-amerikanischen IIJA-Ausgaben ihren Höhepunkt erreichen und Chinas westliche Provinzen Konnektivitätslücken schließen.

Dachdeckung und Rohrleitungen werden durch Rechenzentrum- und Lagerhallenbauten angetrieben, die modifizierte Bitumenmembranen bevorzugen, die mit Dachsolaranlagen kompatibel sind. Während die Straßenvolumina die Dachdeckungsmengen bei weitem übersteigen, bieten Membranen höhere Bruttomargen und eine stabilere Nachfrage, was den Produzenten ermöglicht, das Portfoliorisiko auszugleichen. „Sonstige” Verwendungen, wie die Abdichtung von Brückendecks und Flughafenrollbahnen, liefern Nischen-, aber stabile Volumenströme und verbreitern die Nachfragebasis des Marktes für modifiziertes Bitumen weiter.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 44,36 % des Umsatzes, angetrieben durch Chinas Ausbau von Autobahnen und Indiens Erweiterung von Fernstraßen. Da die östlichen Provinzen Chinas jedoch eine Netzwerksättigung erreichen, hat sich das Wachstum abgeschwächt. Gleichzeitig kämpft Indien mit Verzögerungen bei der Landakquisition, was die Ausschreibungs- und Vergabezyklen verlängert. Japan, das jährlich erhebliche Investitionen tätigt, setzt auf SBS-Polymere für Autobahnbeläge, um die Ermüdung seiner alternden Fahrbahnen zu mindern. Unterdessen steigt die Nachfrage in der ASEAN-Region, gestützt durch von der ADB finanzierte Industriekorridorprojekte, obwohl Herausforderungen wie Währungsrisiken und politische Veränderungen drohen.

Die Region Naher Osten und Afrika ist auf die höchste CAGR von 5,98 % ausgerichtet. Große Investitionen in Transportpipelines, Straßen für neue Verwaltungshauptstädte und die Sanierung von Schnellstraßen treiben dieses Wachstum an. Darüber hinaus schreiben die Bauvorschriften des GCC SRI-konforme APP-Membranen vor, während Südafrika auf recycelten Gummi setzt, was beides die Volumenaussichten stärkt. Die Region kämpft jedoch mit Finanzierungsvolatilität, die an Ölpreise und übergeordnete Sicherheitsbedenken geknüpft ist.

Nordamerika und Europa werden voraussichtlich in einem gemäßigteren Tempo wachsen. Da diese reifen Netzwerke von der Expansion zur Instandhaltung übergehen, entstehen Herausforderungen. Das US-amerikanische National Bridge Inventory verzeichnet zahlreiche Bauwerke, die Deckmembranen benötigen. Doch mit dem Rückgang der IIJA-Mittelzuweisungen nach 2026 und sinkenden Kraftstoffsteuereinnahmen aufgrund der zunehmenden Elektrofahrzeugnutzung ist die Zukunft ungewiss. Auf der anderen Seite des Atlantiks widmet Europas CEF-2 nur einen begrenzten Teil seines Budgets für Autobahnen, was das Wachstum auf wesentliche Erneuerungsmaßnahmen und städtische Nachrüstungen beschränkt. Südamerika, obwohl klein und zyklisch, sieht einen Hoffnungsschimmer: Brasiliens Mautkonzessionen für 2024–2025 beflügeln die Nachfrage, doch makroökonomische Instabilität trübt den Ausblick.

Wettbewerbslandschaft

Der untersuchte Markt für modifiziertes Bitumen ist fragmentiert. Integrierte Ölkonzerne nutzen die Nähe zu Raffinerien, um die Rohbitumen-Rohstoffversorgung zu kontrollieren und Just-in-time-Lieferungen in Houston, Rotterdam, Singapur und Mumbai anzubieten. Dachdeckungshersteller integrieren die Membranproduktion mit Installationsdienstleistungen, was die Lohninflation ausgleicht, aber die geografische Flexibilität einschränkt. Aufstrebende Biopolymer-Anbieter patentieren Lignin- und Algenbasierte Modifikatoren, die den CO₂-Fußabdruck reduzieren, und zielen auf Infrastruktureigentümer mit Netto-Null-Mandaten ab. Digitale Logistikplattformen in Indien und Südostasien bündeln die Nachfrage kleiner Auftragnehmer, reduzieren die Debitorenlaufzeit und senken Transaktionsgebühren, während sie den Cashflow der Mischbetriebe verbessern. Die Wettbewerbspositionierung wird zunehmend von der Technologieakzeptanz, dem CO₂-Intensitätsprofil und der Fähigkeit abhängen, dezentralisierte Projektpipelines zu bedienen.

Marktführer der Branche für modifiziertes Bitumen

Shell plc

TotalEnergies

COLAS

Gazprom Neft PJSC

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: IndianOil Total Private Limited, ein Gemeinschaftsunternehmen von TotalEnergies und Indian Oil Corporation, eröffnete eine Greenfield-Anlage für Bitumenderivate in der Nähe von Chennai zur Herstellung von modifiziertem Bitumen und anderen Sorten und erweiterte damit Indiens Kapazität für spezialisierte Straßenbaumaterialien.

- Februar 2025: Sika brachte SikaShield HB79 auf den Markt, eine hybride Dachdeckungsmembran aus modifiziertem Bitumen, und führte damit seine in Europa bewährte Marke in den US-amerikanischen Markt ein.

Berichtsumfang des globalen Marktes für modifiziertes Bitumen

Modifiziertes Bitumen, ein asphaltbasiertes Dach- und Abdichtungsmaterial, wird mit Polymeren wie Gummi oder Kunststoff verstärkt und durch Glasfaser gestützt. Das Ergebnis ist eine flexible, aber robuste Membran, die Temperaturschwankungen, UV-Strahlung und Feuchtigkeit standhält. Es wird überwiegend auf Gewerbedächern eingesetzt. Als Weiterentwicklung gegenüber herkömmlicher Dachdeckung bietet modifiziertes Bitumen nicht nur überlegene Leistung, sondern vereinfacht auch die Installation durch Methoden wie Flammkaschierung oder Kaltkleber.

Der Markt für modifiziertes Bitumen ist nach Modifikatortyp, Anwendungsmethode, Anwendung und Geografie segmentiert. Nach Modifikatortyp ist der Markt in Styrol-Butadien-Styrol (SBS), ataktisches Polypropylen (APP), Krümelgummi, Naturkautschuk und Sonstige unterteilt. Nach Anwendungsmethode ist der Markt in Heißasphalt, Kaltasphalt und Flammkaschierung unterteilt. Nach Anwendung ist der Markt in Straßenbau und Pflasterung, Dachdeckung und Rohrleitungen sowie Sonstige unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für modifiziertes Bitumen in 17 wichtigen Ländern in verschiedenen Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Styrol-Butadien-Styrol (SBS) |

| Ataktisches Polypropylen (APP) |

| Krümelgummi |

| Naturkautschuk |

| Sonstige |

| Heißasphalt |

| Kaltasphalt |

| Flammkaschierung |

| Straßenbau und Pflasterung |

| Dachdeckung und Rohrleitungen |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Modifikatortyp | Styrol-Butadien-Styrol (SBS) | |

| Ataktisches Polypropylen (APP) | ||

| Krümelgummi | ||

| Naturkautschuk | ||

| Sonstige | ||

| Nach Anwendungsmethode | Heißasphalt | |

| Kaltasphalt | ||

| Flammkaschierung | ||

| Nach Anwendung | Straßenbau und Pflasterung | |

| Dachdeckung und Rohrleitungen | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für modifiziertes Bitumen im Jahr 2031 erreichen?

Der Markt soll bis 2031 von 15,73 Milliarden USD im Jahr 2026 auf 18,97 Milliarden USD wachsen und dabei eine CAGR von 3,82 % verzeichnen.

Welcher Modifikatortyp wird bis 2031 voraussichtlich am schnellsten wachsen?

APP soll eine CAGR von 4,29 % verzeichnen und profitiert von der Nachfrage nach wärmereflektierenden Dachdeckungen im Nahen Osten und Nordafrika.

Warum dominiert SBS bei Fahrbahnbelägen in Kälteklimaten?

SBS bietet überlegene Tieftemperaturflexibilität und Ermüdungsbeständigkeit und erfüllt strenge Spurrillenbeständigkeitsstandards in China, Kanada und Nordeuropa.

Wie wirkt sich der Arbeitskräftemangel auf Dachanwendungen aus?

Der Mangel an zertifizierten Flammkaschierungsinstallateuren in Nordamerika und Europa veranlasst Gebäudeeigentümer, auf selbsthaftende Membranen umzusteigen, die weniger spezialisierte Arbeitskräfte erfordern.

Welche Regionen werden die höchsten Wachstumsraten erzielen?

Die Region Naher Osten und Afrika soll eine CAGR von 5,98 % verzeichnen, gestützt durch Saudi-Arabiens Vision 2030 und Ägyptens Projekte für die neue Verwaltungshauptstadt.

Wie beeinflussen Umweltvorschriften die Produktinnovation?

Verschärfte VOC- und PAK-Grenzwerte sowie CO₂-Bepreisungssysteme treiben Investitionen in Warmmischzusätze, Recycelter-Gummi-Mischungen und aufkommende Biopolymer-Modifikatoren voran.

Seite zuletzt aktualisiert am: