Größe und Anteil des Marktes für Fingerabdruckmodule

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

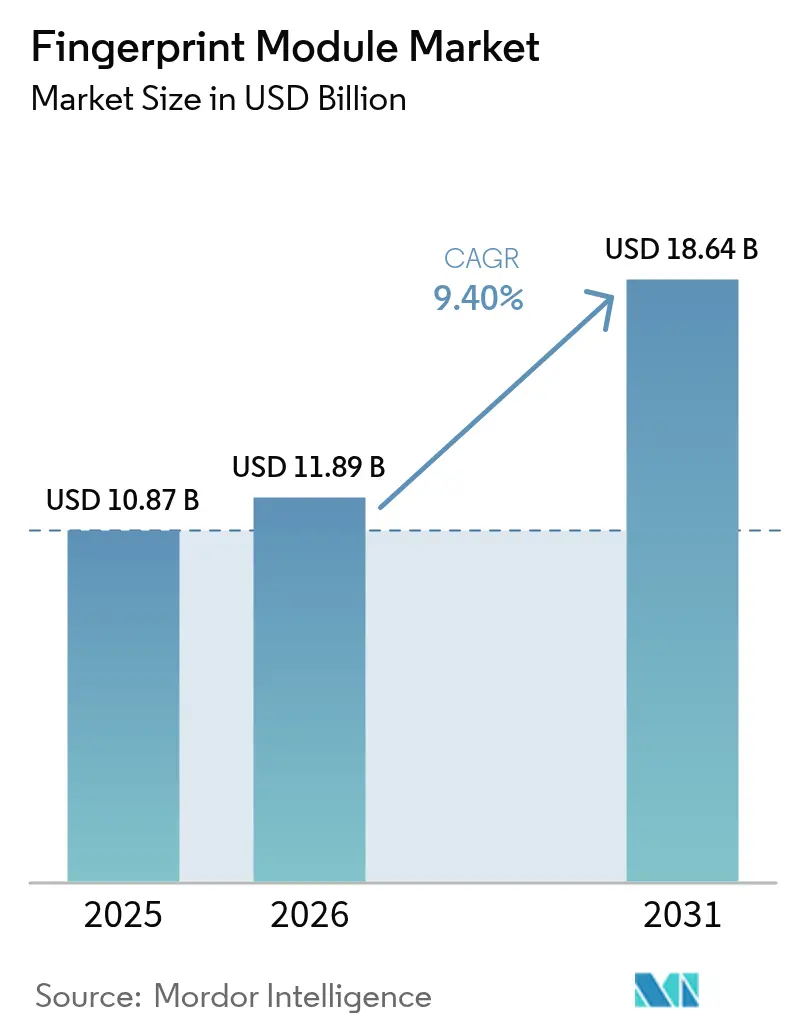

| Marktgröße (2026) | 11.89 Milliarden US-Dollar |

| Marktgröße (2031) | 18.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fingerabdruckmodule von Mordor Intelligence

Die Marktgröße für Fingerabdruckmodule wurde im Jahr 2025 auf USD 10,87 Milliarden geschätzt und soll von USD 11,89 Milliarden im Jahr 2026 auf USD 18,64 Milliarden bis 2031 wachsen, bei einer CAGR von 9,40 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus staatlichen Projekten zur digitalen Identität, raschen Upgrades bei der Smartphone-Authentifizierung und der kommerziellen Einführung biometrischer Zahlungskarten. Kapazitive Sensoren dominieren weiterhin die Volumennachfrage, doch die Ultraschalltechnologie expandiert am schnellsten, da Premium-Geräte eine höhere Fälschungssicherheit anstreben. Die System-on-Chip (SoC)-Integration verringert den Platzbedarf und die Stücklistenkosten, während In-Display-Module den Vorstoß für rahmenlose Smartphone-Designs unterstützen. Die Volumenbeschaffung für Regierungsprogramme im asiatisch-pazifischen Raum, sinkende durchschnittliche Verkaufspreise und die Einführung in der Automobilindustrie halten den Markt für Fingerabdruckmodule auf einem mehrjährigen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

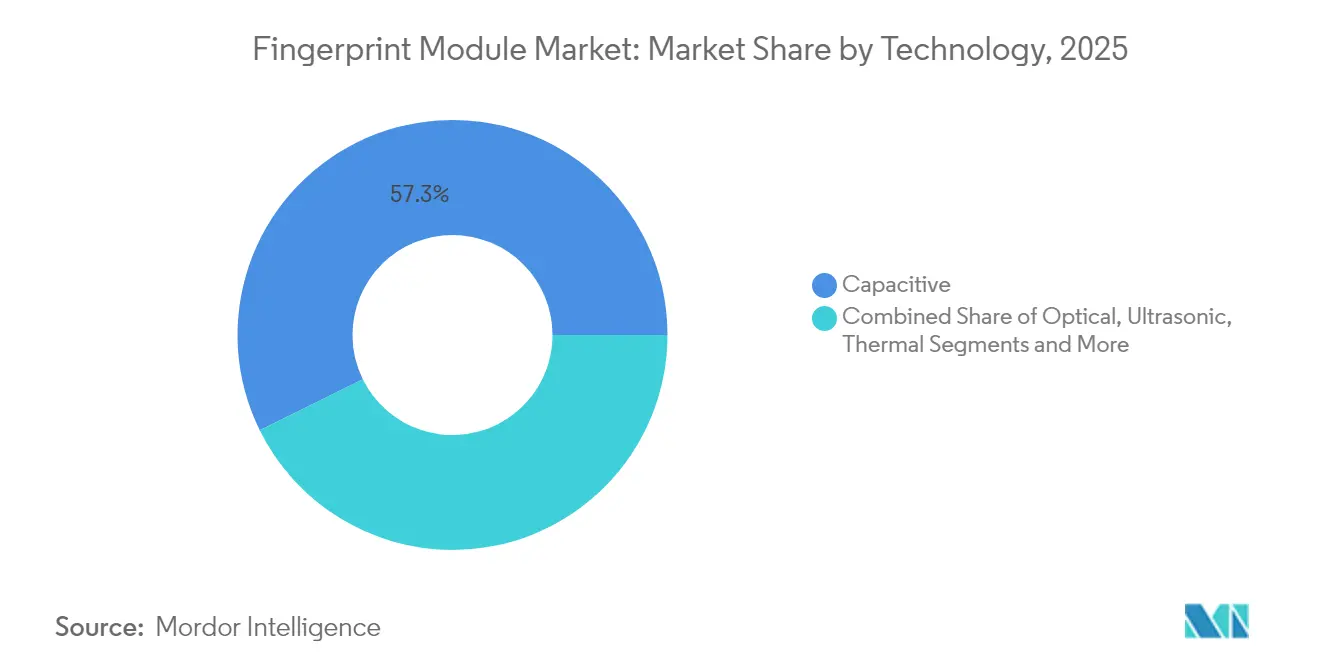

- Nach Technologie führten kapazitive Sensoren mit einem Marktanteil von 57,30 % im Markt für Fingerabdruckmodule im Jahr 2025; Ultraschallsensoren werden voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Sensortyp hielten Flächen-/Berührungsmodule im Jahr 2025 einen Umsatzanteil von 60,40 %, während In-Display-Sensoren bis 2031 mit einer CAGR von 11,1 % voranschreiten.

- Nach Formfaktor beanspruchten eigenständige Module im Jahr 2025 einen Anteil von 45,20 % an der Marktgröße für Fingerabdruckmodule; SoC-integrierte Lösungen sollen bis 2031 mit einer CAGR von 9,75 % expandieren.

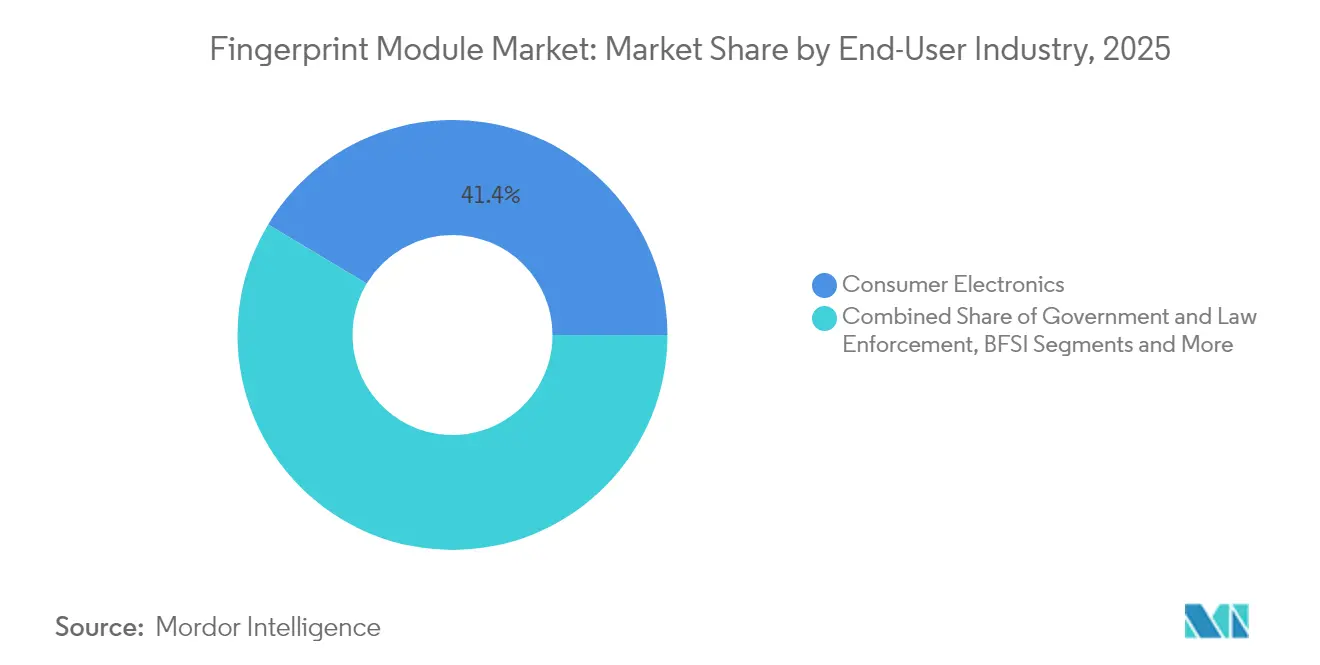

- Nach Endverbraucherbranche behielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 41,40 %, während Automobilanwendungen die höchste CAGR von 10 % prognostiziert wird.

- Nach Anwendung entfielen im Jahr 2025 37,50 % der Marktgröße für Fingerabdruckmodule auf die Geräteentsperrung; die biometrische Zahlungsauthentifizierung beschleunigt sich bis 2031 mit einer CAGR von 11,9 %.

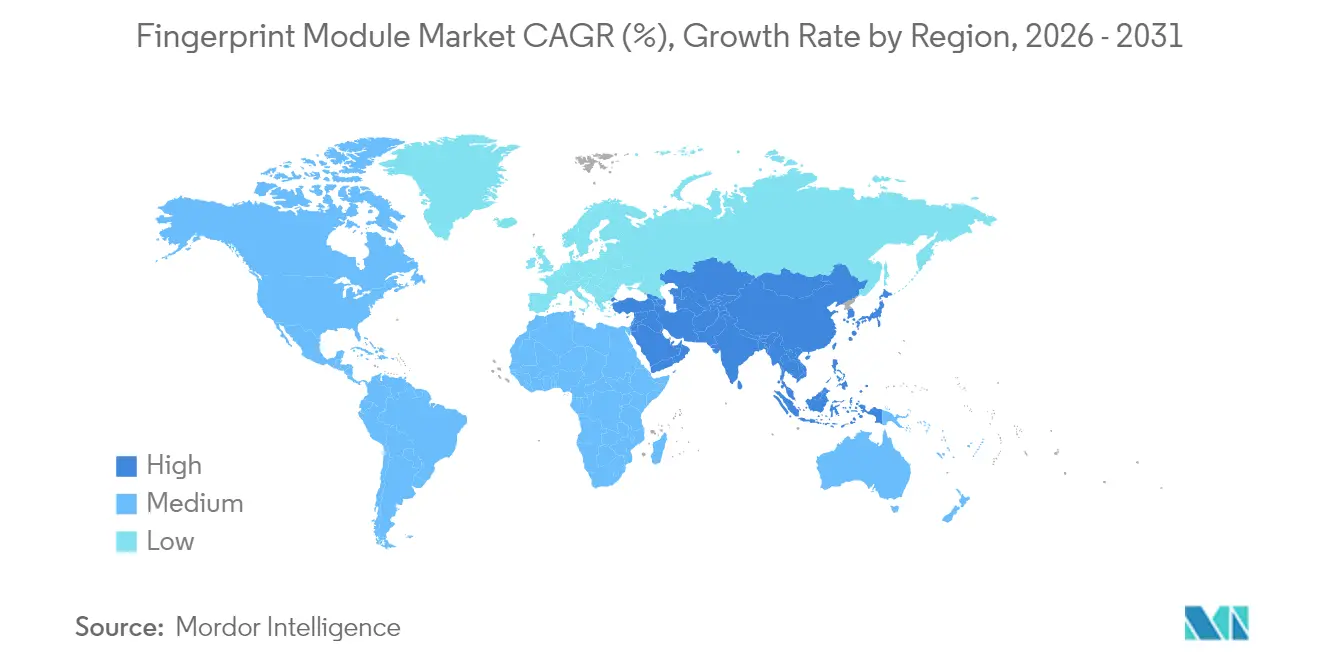

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 40,60 % am Markt für Fingerabdruckmodule und soll bis 2031 eine CAGR von 9,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fingerabdruckmodule

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg staatlicher biometrischer Großprojekte zur Identitätsfeststellung | +2.1% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Explosionsartige Smartphone-Integration für die geräteinterne Authentifizierung | +1.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise kapazitiver und optischer Module | +1.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Biometrische Zahlungskarten erreichen die Massenausgabephase | +1.2% | Nordamerika und Europa zuerst, globale Folgeentwicklung | Mittelfristig (2–4 Jahre) |

| Automobil- und Waffenhersteller integrieren Fingerabdruckmodule | +0.9% | Nachfrage aus Nordamerika und der EU, Versorgung aus dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg staatlicher biometrischer Großprojekte zur Identitätsfeststellung

Groß angelegte nationale Identitätsprogramme schreiben die Basisnachfrage neu. Äthiopiens Fayda-Programm zielt bis 2030 auf 90 Millionen Registrierungen ab, unterstützt durch multilaterale Finanzierung in Höhe von USD 350 Millionen.[1]World Bank Group, "Die transformative Kraft von Äthiopiens digitaler Identität," worldbank.orgNigerias digitales Identitätsprojekt im Wert von USD 430 Millionen strebt eine universelle Abdeckung für mehr als 200 Millionen Bürger an. Solche Verträge spezifizieren robuste, langlebige Module und schaffen mehrjährige Nachschubeinnahmen. Das Volumen übersteigt bei weitem die Zyklen von Verbrauchergeräten und sorgt für eine vorhersehbare Nachfrage bei Lieferanten sowie eine stabile Fabrikauslastung im gesamten Markt für Fingerabdruckmodule.

Explosionsartige Smartphone-Integration für die geräteinterne Authentifizierung

Flaggschiff- und Mittelklasse-Smartphones behandeln biometrische Fingerabdruckerkennung mittlerweile als Basisfunktionalität. Under-Display-Module ermöglichen Vollbilddesigns, während Ultraschalleinheiten die Sicherheit durch die Abbildung subepidermaler Rillen erhöhen. Android-Smartphone-Hersteller in Nordamerika und China haben duale Erkennungszonen integriert, um die Entsperrgeschwindigkeit zu erhöhen, was den durchschnittlichen Inhalt pro Gerät steigert. Dieser Trend erweitert das adressierbare Volumen und setzt Lieferanten unter Druck, engere Anforderungen an Dicke und Energiebudget zu erfüllen.

Sinkende durchschnittliche Verkaufspreise kapazitiver und optischer Module erweitern die Akzeptanz

Ausgereifte Fertigungsknoten, optimierte Treiber-ICs und Ausbeuteverbesserungen haben die durchschnittlichen Verkaufspreise älterer kapazitiver Module seit 2023 um zweistellige Prozentsätze gesenkt. Da die Kosten in Hochvolumenlosen unter USD 1 fallen, setzen industrielle Handheld-Geräte, vernetzte Schlösser und IoT-Endpunkte auf Biometrie statt auf PIN-Pads, was die mittleren Volumennachfragebänder erweitert. Niedrigere durchschnittliche Verkaufspreise ermöglichen es Herstellern auch, zwei oder mehr Sensoren pro Gerät zu integrieren, was das inkrementelle Stückwachstum trotz Preiserosion antreibt.

Biometrische Zahlungskarten erreichen die Massenausgabephase

Mastercards Versprechen, geprägte Kartennummern bis 2030 abzuschaffen, hat Pilotprojekte in die kommerzielle Einführung überführt. Banken in Europa und den Vereinigten Staaten bestellen fingerabdruckfähige Dual-Interface-Karten, um Kartenbetrug ohne physische Präsenz einzudämmen. Die Smart Payment Association verzeichnete im Jahr 2024 2,5 Milliarden Karten- und Modullieferungen, davon 92 % kontaktlos.[2]Smart Payment Association, "2,5 Milliarden Einheiten von Karten und Modulen wurden von der SPA im Jahr 2024 geliefert," smartpaymentassociation.comZahlungstaugliche Sensoren müssen in die ISO-Kartendicke passen und bei Milliwatt-Energiebudgets betrieben werden, was Speziallieferanten anzieht, die in der Lage sind, den Sensor, das Sicherheitselement und das Energiemanagement innerhalb der Antennenschleife zu verpacken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko durch Datenschutz- und Datenschutzverletzungsklagen | -1.6% | Nordamerika primär; EU und asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Knappe MEMS/IC-Verpackungskapazität begrenzt die Angebotselastizität | -1.1% | Global; Halbleiterfabrikcluster im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hygienische Bedenken gegenüber gemeinsam genutzten Berührungssensoren | -0.8% | Global; branchenspezifische Sensibilität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko durch Datenschutz- und Datenschutzverletzungsklagen

Sammelklagen nach Gesetzen wie dem Illinois BIPA haben zu Vergleichen in Millionenhöhe wegen unzulässiger Fingerabdruckerfassung geführt, was den Compliance-Aufwand für Unternehmen erhöht. Unternehmenskäufer fordern nun die geräteinterne Vorlagenspeicherung und widerrufliche Einwilligungsabläufe, was die Design-in-Zyklen und regulatorischen Konsultationen verlängert. Anbieter, die Lösungen im Markt für Fingerabdruckmodule vermarkten, müssen Verschlüsselung, Sicherheitselement-Isolierung und Drittprüfungen hinzufügen, was die Stücklistenkosten und Zertifizierungskosten erhöht.

Hygienische Bedenken gegenüber Berührungssensoren in der Zeit nach der Pandemie

Gemeinsam genutzte Zugangspunkte im Gesundheitswesen, in der Lebensmittelversorgung und im Transportwesen stehen taktilen Oberflächen weiterhin skeptisch gegenüber. Facility-Manager in Nordamerika und Europa bevorzugen für Mehrbenutzerportale zunehmend kontaktlose Gesichts- oder Irissysteme, was das Stückwachstum bei gemeinsam genutzten Fingerabdruckterminals bremst. Während Einzelbenutzer-Smartphones nicht betroffen sind, begrenzt das Hemmnis dennoch das potenzielle Volumen in den Segmenten für betriebliche Zeiterfassung und öffentliche Kioske.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Ultraschallsensoren treiben Premium-Geräte voran

Ultraschalleinheiten trugen im Jahr 2025 einen kleinen, aber schnell wachsenden Anteil am Umsatz bei und sollen bis 2031 mit einer CAGR von 10,05 % expandieren, womit sie alle anderen Kategorien übertreffen. Kapazitive Lösungen lieferten weiterhin den Großteil der Lieferungen und verankerten im Jahr 2025 einen Marktanteil von 57,30 % im Markt für Fingerabdruckmodule. Die Marktgröße für Fingerabdruckmodule bei kapazitiven Sensoren stieg auf dem Rücken kostengünstiger Android-Modelle, während die Ultraschalladoption mit Premium-Durchschnittsverkaufspreis-Smartphones und Wearables im Finanzbereich korrelierte.

Entwickler schätzen die Ultraschalltechnologie für ihre Fähigkeit, Schweißporen und subdermale Kapillarstrukturen abzubilden, was dünne Displayschutzfolien und partielle Verunreinigungen überwindet. Qualcomms dritte Generation der 3D-Sonic-Pakete erreicht eine Z-Stapelhöhe von unter 200 Mikrometern, was OEMs ermöglicht, randlose Glasdesigns zu verfolgen. Kapazitive Marktführer erhöhen weiterhin die räumliche Auflösung und senken den Ruhestromverbrauch unter 5 µA, was ihre Relevanz in Massenmarkt-Smartphones und Consumer-IoT bewahrt. Optische Module landen unterdessen in Mittelklassegeräten, wo die Hintergrundbeleuchtung von Display-Engines wiederverwendet werden kann, um Kosten zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortyp: In-Display-Integration stabilisiert den Schwung

Flächen-/Berührungsmodule machten im Jahr 2025 aufgrund ihrer bewährten Zuverlässigkeit bei Verbrauchergeräten und Unternehmenstürsicherungen 60,40 % aus. Dennoch werden In-Display-Sensoren bis 2031 voraussichtlich jährlich um 11,1 % wachsen, was das Rennen der Smartphone-Hersteller um ununterbrochene OLED-Panels widerspiegelt. Die Marktgröße für Fingerabdruckmodule, die mit In-Display-Designs verbunden ist, wird von Premium-Durchschnittsverkaufspreisen profitieren und so die geringere Dichte pro Smartphone ausgleichen.

Wischsensoren verbleiben in Point-of-Sale-Terminals und robusten Handheld-Geräten, wo schmale Rahmen bestehen bleiben. Hybride Berührungs-plus-Druck-Pakete gewinnen bei Notebook-PC-Herstellern an Markenzugkraft und ermöglichen die Integration in die Handballenauflage, ohne das Gehäuse zu vergrößern. Der Sensortyp-Mix unterstreicht den Wandel der Fingerabdruckmodul-Branche hin zu unsichtbarer Biometrie, die mit industriellen Designzielen harmoniert.

Nach Formfaktor: SoC-Integration schärft die Kostenkurve

Eigenständige Einheiten lieferten im Jahr 2025 weiterhin 45,20 % des Umsatzes und werden von Geräte-OEMs bevorzugt, die eine schnelle Markteinführung und im Feld austauschbare Teile benötigen. Dennoch wird die SoC-Integration bis 2031 voraussichtlich eine CAGR von 9,75 % verzeichnen, da das Mixed-Signal-Co-Design das analoge Frontend, den kryptografischen Kern und den Mikrocontroller in einen einzigen Chip zieht. Die resultierenden Energiedomänen reduzieren Leckströme und vereinfachen das Leiterplattendesign, wodurch die Komponentenanzahl pro Modul unter vier gedrückt wird.

Eingebettete Lösungen auf Platinenebene bleiben in industriellen Scannern und mobilen ID-Terminals der Polizei relevant, wo Designer spezifische HF-Abschirmungen oder Antennenkopplungen benötigen. Kostensenkungsfahrpläne führender Lieferanten stützen sich auf fortschrittliche Wafer-Level-Chip-Scale-Verpackung, um integrierte Sensoren neben Bluetooth- und PMIC-Blöcken innerhalb eines einheitlichen Substrats zu platzieren, was die Verdichtungstrajektorie des Marktes für Fingerabdruckmodule verstärkt.

Nach Endverbraucherbranche: Automobilindustrie überholt das Wachstumsfeld

Die Unterhaltungselektronik hielt im Jahr 2025 41,40 %, aber Fahrzeugprogramme werden bis 2031 die schnellste CAGR von 10 % verzeichnen. Automobilhersteller verknüpfen biometrische Zündung mit In-Car-Zahlungsportemonnaies, Fahrerassistenzprofilen und Versicherungstelematik, was den Integrationsumfang erweitert. Der Marktanteil für Fingerabdruckmodule aus Armaturenbrettern von Fahrzeugen wird daher stetig steigen.

Die Nachfrage von Regierungen und Strafverfolgungsbehörden bleibt durch Ausschreibungen für Personalausweise und Grenzkioske eine Basislinie, die die Volumenstabilität unterstützt. Banken und Zahlungsabwickler verstärken Bestellungen für biometrische Dual-Interface-Karten, um Kontoübernahmebetrug einzudämmen. Gesundheitliche Einsätze schreiten voran, da Krankenhäuser zu digitalen Eingangsmodellen werden, die eine sichere Patientenanmeldung erfordern, und IoT-Anbieter kompakte Sensoren in intelligente Schlösser, Safes und Gerätepanels integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Zahlungen verzeichnen die höchste CAGR

Die Geräteentsperrung repräsentierte im Jahr 2025 37,50 %, da jedes Mittelklasse-Smartphone mit einem Sensor ausgeliefert wurde. Zahlungen sind jedoch für eine CAGR von 11,9 % vorgesehen, da biometrische Kredit- und Debitkarten in Nordamerika und Westeuropa eingeführt werden. Die Marktgröße für Fingerabdruckmodule, die mit der Zahlungsauthentifizierung verbunden ist, wird sich beschleunigen, sobald Emittenten die Sensoraufschläge pro Karte in Betrugsverlusthaushalte einbeziehen.

Identitäts- und Zugangsverwaltungssysteme installieren weiterhin gehärtete Lesegeräte in Verteidigungs-, Energie- und Rechenzentrumsanlagen, obwohl das Klagerisiko das Unternehmensstempeluhr-Teilsegment mäßigt. Grenzkontrollen-E-Gates bewegen sich in Richtung multimodaler Überprüfung und sichern eine stetige Beschaffung von höherwertigen, latenzarmen Modulen, die nasse Finger und behandschuhte Benutzer verarbeiten können.

Geografische Analyse

Der asiatisch-pazifische Raum vereinte das weltweit größte Produktionsbecken mit den umfangreichsten Einsatzprogrammen, hielt im Jahr 2025 einen Marktanteil von 40,60 % und verfolgt bis 2031 eine CAGR von 9,55 %. Chinas Smartphone-OEM-Ökosystem absorbiert monatlich Dutzende Millionen Sensoren, während Indiens Digi-Yatra-Erweiterung und Ausschreibungen für Flughafen-E-Gates die inländische Zivilnachfrage steigern. Das Engagement der ASEAN für interoperable digitale öffentliche Infrastruktur harmonisiert Standards und ermöglicht es Lieferanten, gemeinsame Modulfußabdrücke über mehrere Rechtsordnungen hinweg zu liefern.

Nordamerika zeigt reife, aber lukrative Bedingungen: Smartphone-Ersatzzyklen, Wearables-Upgrades und Nachrüstungen der Unternehmenssicherheit halten die Volumina stabil, während strenge Datenschutzgesetze Käufer dazu veranlassen, die geräteinterne Vorlagenspeicherung zu bevorzugen, was die durchschnittlichen Verkaufspreise erhöht. Der Markt für Fingerabdruckmodule profitiert weiterhin von der US-amerikanischen Automobilbiometrie, wo Luxusmarken die Beschaffung lokalisieren, um das Lieferkettenrisiko nach Störungen der Quarzmine in North Carolina, die die Waferproduktion bedrohten, abzusichern.

Europa schreitet auf dem Rücken DSGVO-konformer nationaler E-ID-Pläne und bankgetriebener biometrischer Karteneinführungen voran. Die latente Nachfrage im Nahen Osten und in Afrika kristallisiert sich in nationalen Identitätsprojekten wie der biometrischen Karteneinführung Kameruns im Jahr 2025 im Rahmen einer 15-jährigen Konzession. Südamerika liefert inkrementelle Gewinne, da Smartphones in mittlere Einkommensschichten vordringen und Regierungen Plattformen für die Auszahlung von Sozialleistungen modernisieren, obwohl makroökonomische Volatilität die Beschaffungszyklen verlängert.

Regulatorisches Umfeld

Die Compliance wird zunehmend durch Interoperabilitäts- und Sicherheitsvalidierungsanforderungen geprägt, die von öffentlichen Normungsgremien und staatlichen Programmen festgelegt werden. In China hat das Ministerium für öffentliche Sicherheit modulspezifische Anforderungen für kleinformatige Fingerabdruckerkennungsmodule gemäß GA/T 2154-2024 (in Kraft seit 01.12.2024) sowie für Zugangskontroll-Fingerabdruckmodule gemäß GA/T 701-2024 (in Kraft seit 01.01.2025) erlassen, wodurch die grundlegenden Leistungs- und Integrationsanforderungen für eingesetzte Lesegeräte verschärft wurden.

Für grenzüberschreitende und behördenübergreifende Anwendungsfälle beeinflussen standardisierte Datenaustauschformate und Rahmenwerke der Strafverfolgung die Beschaffung. NIST veröffentlichte im März 2026 den ANSI/NIST-ITL 1-2025 (SP 500-290e4), der aktualisiert, wie Fingerabdruck- und andere biometrische Daten sowie Metadaten zwischen Systemen übertragen werden, während die EU mit der Verordnung (EU) 2024/982 (März 2024) einen Rahmen für die automatisierte biometrische Datensuche und den Datenaustausch über den Prüm-Router geschaffen hat. Zusammengenommen betonen diese Standards und Richtlinien den sicheren Umgang mit Templates, konsistente Metadaten und die Nachvollziehbarkeit bei Identitäts-, Grenz- und Polizeieinsätzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fingerabdruckmodule beginnt mit dem Design von Sensor- und Mixed-Signal-Silizium (kapazitive, optische und Ultraschall-Frontends sowie MCU/Kryptografie), führt dann über die Foundry-Fertigung und Verpackung (Wafer-Level- und System-in-Package-Verfahren), die Modulmontage (SMT, Verkapselung, Flex-Integration und Kalibrierung) und schließlich die Integration von Algorithmen und Sicherheitssoftware für Abgleich, Lebenderkennung und sichere Speicherung. Standard- und Ökosystemgremien wie ISO/IEC JTC 1/SC 37 und die INCITS-Biometrieausschüsse prägen die Interoperabilitätsanforderungen, während Authentifizierungsrahmenwerke wie die Spezifikationen der FIDO Alliance Module in Richtung zertifizierter Komponentensicherheit und Metadatenoffenlegung treiben.

Die nachgelagerte Integration erfolgt über OEM-Design-in, Referenzdesigns und Vertrieb an Lieferketten für Mobilgeräte, PCs, Automobile, Zugangskontrolle und Zahlungskarten. Lange Qualifizierungszyklen und Programmzertifizierungen wirken als Zugangshürden. Jüngste Kanalentwicklungen zeigen zudem eine Verschiebung von diskreten Sensoren zu integrierten Plattformen: Fingerprint Cards AB erweiterte den Vertrieb seiner AllKey-Ultra-Einchip-Fingerabdrucklösungen durch eine globale Partnerschaft mit AdvanIDe (Juni 2026), während sich Lokalisierungsdruck in indienfokussierten Silizium- und Plattformkooperationen wie der Partnerschaft zwischen Mindgrove Technologies und Pinetics für biometrische und identitätsbezogene Anwendungen zeigt (Mai 2026). Die Angebotselastizität bleibt durch Verpackungs- und Testkapazitäten sowie durch 12- bis 24-monatige Qualifizierungszeiträume für Sicherheit und Umweltbeständigkeit in regulierten Einsatzbereichen eingeschränkt.

Wettbewerbslandschaft

Der Markt für Fingerabdruckmodule weist eine moderate Fragmentierung und aktive Patentauseinandersetzungen auf. Etablierte Sensorspezialisten nutzen angesammeltes geistiges Eigentum und Algorithmen, doch Halbleitermajors bündeln nun biometrische Funktionen in Edge-KI-Chipsätzen, was die Margen für diskrete Lieferanten komprimiert. Führende Anbieter sichern Design-Wins durch die gemeinsame Entwicklung von Referenzplatinen mit Smartphone- und Laptop-OEMs, was hohe Wechselkosten schafft.

Patentanmeldungen überstiegen im Jahr 2024 1.800 Familien, da Akteure Schutz für Druckwellen-Ultraschallerfassung, in Displays eingebettete Optik und selbstkalibrierte kapazitive Arrays anstrebten. Apples beim USPTO registrierte Under-Display-Ansprüche veranschaulichen die Abwehrmaßnahmen zur Sicherung der Differenzierung bei Premium-Smartphones. Unterdessen gaben börsennotierte Marktführer wie Synaptics strategische Fusionen und Übernahmen bekannt – darunter die Akquisition von Ultra-Low-Power-Vision-KI –, um integrierte Authentifizierungsstacks zu erweitern. [4]SEC, "Synaptics Inc. Formular 10-K," sec.gov

Kämpfe um Kostenführerschaft konzentrieren sich auf den Zugang zu Wafer-Level-Verpackung und eigenen Testlinien. Lieferanten mit direktem Zugang zu Front-End-Halbleiterfabriken im asiatisch-pazifischen Raum können Kapazitäten bei Nachfrageschwankungen schneller umstellen – ein entscheidender Vorteil während der pandemiebedingten Engpässe. Das Wettbewerbstempo drängt kleinere Nischenanbieter zu Allianzmodellen – Lizenzierung von Algorithmen oder Fokussierung auf robuste industrielle Teilsegmente –, um direkte Preiskriege mit diversifizierten Chip-Konglomeraten zu vermeiden.

Marktführer im Bereich Fingerabdruckmodule

Fingerprint Cards AB

GOODIX Technology Inc.

Synaptics Incorporated

Integrated Biometrics LLC

SecuGen Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt in compliancegetriebenen Upgrades, bei denen Lebenderkennung und unabhängig validierte Leistung zu Kaufvoraussetzungen statt zu optionalen Merkmalen werden. Die Veröffentlichung von ANSI/NIST-ITL 1-2025 (SP 500-290e4) im März 2026 erhöht die Interoperabilitätsanforderungen für Behörden und Integratoren, die Fingerabdruckdatensätze austauschen, während ISO/IEC-Normen für Fingerabdruckdatenformate weiterhin den Austausch von Minutien und Bilddaten in staatlichen und großen Unternehmensanwendungen verankern. Diese Mischung schafft Chancen für Modulanbieter, die sichere Verarbeitung, Verschlüsselung und standardisierte Ausgaben in kompakte Module verpacken, die den Integrationsaufwand für System-OEMs reduzieren, die nationale Ausweis-, Grenz- und Strafverfolgungsausschreibungen unterstützen.

Zahlungen und Verbraucherauthentifizierung unterstützen ebenfalls Premium-Nischen, in denen eine Validierung durch Dritte das Emittentenrisiko senken kann. Fingerprint Cards AB berichtete, die EMVCo-Biometriebewertung für Fingerabdrucksensoren auf Zahlungskarten bestanden zu haben (März 2026), was die breitere Kommerzialisierung biometrischer Karten unterstützt, die strenge Anforderungen an Dicke, Stromverbrauch und Sicherheit erfüllen müssen. Parallel dazu erweitern sich plattformartige Angebote über Sensoren hinaus zu schlüsselfertigen Authentifizierungskomponenten, wie die AllKey-Initiativen von Fingerprint Cards und FIDO-orientierte Verpackungsansätze zeigen, die auf Sicherheitstoken und Unternehmenszugangsökosysteme abzielen und den Modulverkauf an zertifizierungsgetriebene Beschaffung statt an Handset-Stückzahlzyklen koppeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Fingerprint Cards AB erweiterte den Vertrieb seiner AllKey-Ultra-Einchip-Fingerabdrucklösungen durch eine globale Partnerschaft mit AdvanIDe. Der Schritt erweitert den Zugang zu integrierten biometrischen Modulen und beschleunigt die Akzeptanz in Unternehmens- und Zahlungskontexten.

- März 2026: Fingerprint Cards AB wurde das erste biometrische Unternehmen, das den EMVCo-Bewertungsprozess für Fingerabdrucksensoren in Zahlungskarten bestand. Dieser Meilenstein bringt seine Sensortechnologie in Einklang mit den Validierungsanforderungen der Zahlungsnetzwerke und verringert die Beschaffungsreibung für Emittenten beim Übergang von Pilotprojekten zu skalierten Kartenprogrammen.

- November 2025: Synaptics Incorporated ging eine strategische Partnerschaft mit Qualcomm Technologies ein, um Fingerabdrucksensor- und Touch-Technologie über Mobil- und Computerplattformen hinweg voranzutreiben. Die Zusammenarbeit verknüpft biometrische Hardware-Roadmaps mit wichtiger Plattformbefähigung und unterstützt engere Integrationspfade für OEMs, die über Smartphones, PCs und verwandte vernetzte Geräte hinweg entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsatz, der aus Fingerabdruckmodulen generiert wird, die das Erfassungselement mit unterstützender Elektronik und Schnittstellen kombinieren und für Identitätsprüfungs- und sichere Zugangsanwendungen über Geräte und Systeme hinweg verkauft werden.

Der Umfang schließt eigenständige biometrische Softwaredienste und umfassendere Zugangskontrollsysteme aus, sofern die Hardware des Fingerabdruckmoduls nicht ausdrücklich bepreist und erfasst wird.

Übersicht der Segmentierung

- Nach Technologie

- Optisch

- Kapazitiv

- Ultraschall

- Thermisch

- Multispektral

- Nach Sensortyp

- Fläche/Berührung

- Wischen

- In-Display

- Hybrid/Kombination

- Nach Formfaktor

- Eigenständiges Modul

- System-on-Chip (SoC) integriert

- Eingebettetes ASIC/Platinenebene

- Nach Endverbraucherbranche

- Regierung und Strafverfolgung

- Unterhaltungselektronik

- Banken, Finanzdienstleistungen und Versicherungen

- Gesundheitswesen

- Luftfahrt

- Automobilindustrie

- Intelligentes Zuhause und IoT

- Sonstige Industrie

- Nach Anwendung

- Identitäts- und Zugangsverwaltung

- Zahlungs- und Transaktionsauthentifizierung

- Zeit- und Anwesenheitserfassung

- Grenzkontrolle und Einwanderung

- Geräteentsperrung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- ASEAN-5

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für den ersten Aufbau beginnen wir mit öffentlichen Referenzen, die beschreiben, wie sich die Nachfrage nach biometrischer Hardware nach Gerätekategorie und Land entwickelt. Genutzte Quellen umfassen beispielsweise Handelsdaten der U.S. International Trade Commission, UN Comtrade, die Internationale Organisation für Normung (Normen für Biometrie und Datensicherheit), NIST-Veröffentlichungen zur biometrischen Leistung und makroökonomische Indikatoren der Weltbank, die helfen, Geräteauslieferungen und Ausgabekapazität zu normalisieren.

Daneben prüfen wir Unternehmensmeldungen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung, um Modulformfaktoren, Schnittstellenentscheidungen und Preisentwicklungen zu verstehen. Patentdatenbanken werden ebenfalls genutzt, um technologische Verschiebungen wie die Einführung von Ultraschall und die Integration unter dem Display abzubilden. Eine Datenbank auf Ebene der Import- und Exportsendungen wird selektiv herangezogen, um Muster der Sendungsbewegungen auf Plausibilität zu prüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um den Nachfragepool und die Preislogik einem Stresstest zu unterziehen, insbesondere dort, wo die öffentliche Berichterstattung dünn ist. Wir sprachen mit Modulanbietern, Teilnehmern des Geräte-OEM-Ökosystems, Vertriebshändlern und Systemintegratoren in APAC, EMEA und Amerika, damit Annahmen zu Anbindungsraten, Austauschzyklen und ASP-Veränderungen vor der Fertigstellung des Modells korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 24% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Nachfragepools für Geräte und Systeme aus Auslieferungsindikatoren rekonstruiert und anschließend durch die Fingerabdruck-Durchdringung gefiltert werden. Für die Nachfrage im Zusammenhang mit Smartphones und Verbrauchergeräten wenden wir Fingerabdruck-Akzeptanzraten, die Mischung aus In-Display- gegenüber Rück- oder Seitenplatzierung sowie den typischen Wertbeitrag des Moduls an und erweitern diese Logik dann auf angrenzende Nachfrage wie Zugangskontroll- und Zeiterfassungseinsätze.

Um die Gesamtsummen realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie z. B. stichprobenbasierten ASPs multipliziert mit geschätzten Stückzahlen für wichtige Modulformfaktoren, sowie Kanalprüfungen zu Austausch- und Projektzyklen. In den Schritten, in denen die direkte Sichtbarkeit auf Stückebene lückenhaft ist, werden Lücken mit während der Interviews vereinbarten Bandbreiten behandelt, die dann anhand beobachtbarer Signale wie Gerätezyklen, regulatorischer ID-Einführungen und biometrischer Pilotprojekte für Zahlungskarten eingeengt werden.

Für die Prognose wird eine Szenarioanalyse verwendet, um zu erfassen, wie sich die Akzeptanz je nach Zeitpunkt der Geräteauffrischung, Änderungen der Sicherheitspolitik und Preisrückgängen schneller oder langsamer entwickeln kann. Verfolgte Inputs umfassen Trends bei den Auslieferungen von Unterhaltungselektronik, die Entwicklung der Modul-ASPs nach Technologie (optisch, kapazitiv, Ultraschall), Verschiebungen der Anbindungsraten nach Formfaktor (eigenständiges Modul gegenüber SoC-integriert) sowie das Tempo staatlicher Beschaffungen für Identität und Grenzkontrolle.

Datenvalidierung & Aktualisierungszyklus

Schätzungen werden durch Triangulation über mehrere unabhängige Prüfungen validiert, nicht durch einen einzelnen Datenstrom. Modellergebnisse werden mit externen Signalen wie der Richtung der Geräteauslieferungen, Änderungen der Technologiemischung und beobachteten Preisbändern verglichen, und jede Abweichung, die zu groß erscheint, wird überprüft und neu berechnet.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit die Annahmen über Regionen und Endanwendungen hinweg konsistent bleiben. Tritt ein wesentliches Ereignis ein, etwa ein Nachfrageschock in der Unterhaltungselektronik oder eine sprunghafte Veränderung bei der biometrischen Politikakzeptanz, kontaktieren wir Quellen erneut, um die wichtigsten Inputs neu zu testen. Der Bericht wird jährlich aktualisiert, und unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Fingerabdruckmodule von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fingerabdruckmodule unterscheiden sich häufig, weil Unternehmen unterschiedliche Dinge zählen und von unterschiedlichen Nachfrageankern ausgehen, und der Prognosepfad wird dann durch ihre Preis- und Akzeptanzannahmen geprägt. In der Praxis können kleine Unterschiede darin, was als Modul behandelt wird und wann Software- oder gerätebezogene Biometrie einbezogen wird, die Gesamtsumme um Milliarden verändern.

Einige externe Schätzungen erweitern den Umfang auf Fingerabdrucksensoren plus umgebende biometrische Stacks und angrenzende Authentifizierungshardware. Bei Mordor Intelligence bleibt die Zahl an den Hardwarewert des Fingerabdruckmoduls gebunden und wird anhand der Technologiemischung und der Nachfragesignale von Geräten und Systemen überprüft, bevor Prognosen erweitert werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,89 Mrd. USD (2026) | |

| Branchenverlag A | 11,03 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und beinhaltet Aufteilungen auf Komponentenebene, die Software- und Controllerwert einbeziehen können, was Vergleiche mit reinen Modulumsätzen inkonsistent machen kann, wenn die Definitionen nicht klar getrennt werden. |

| Globale Unternehmensberatung B | 4,10 Mrd. USD (2024) | Scheint einen engeren Nachfragepool und eine andere Einschlussregel für integrierte Designs anzuwenden, was den erfassten Wert verringern kann, wenn der Umsatz von SoC-integrierten Modulen als Teil einer breiteren Stückliste des Geräts und nicht als Modulumsatz behandelt wird. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus Umfangs- und Bilanzierungsentscheidungen sowie aus dem Zeitpunkt des Basisjahres und der Art, wie der ASP-Rückgang über die Technologien hinweg angewendet wird. Wenn der Markt durch einen klaren Nachfragepool nachvollzogen und mit Preis- und Mischungsindikatoren abgeglichen wird, lässt sich der resultierende Wert leichter reproduzieren und aktualisieren, wenn sich die Akzeptanzmuster verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fingerabdruckmodule?

Der Markt beläuft sich im Jahr 2026 auf USD 11,89 Milliarden und soll bis 2031 USD 18,64 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Ultraschallsensoren werden voraussichtlich mit einer CAGR von 10,05 % steigen, da Premium-Geräte höhere Sicherheit fordern.

Warum sind biometrische Zahlungskarten wichtig für das Marktwachstum?

Banken setzen fingerabdruckfähige Karten ein, um Betrug einzudämmen, was eine CAGR von 11,9 % bei Zahlungsauthentifizierungsmodulen antreibt.

Welche Region wird den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum, der bereits einen Anteil von 40,60 % hält, wird auf dem Rücken staatlicher Identitätsprojekte und der Smartphone-Fertigung mit einer CAGR von 9,55 % voranschreiten.

Wie wird die Datenschutzgesetzgebung die Marktexpansion beeinflussen?

Strengere Gesetze wie das Illinois BIPA erhöhen die Compliance-Kosten und könnten die prognostizierte CAGR um 1,6 Prozentpunkte verringern.

Wie ist der Wettbewerbsausblick für neue Marktteilnehmer?

Eine moderate Konsolidierung (Punktzahl 6) lässt Raum für Nischenanbieter, die sich auf robuste oder hochintegrierte Lösungen konzentrieren, aber der Gewinn von Design-Wins erfordert starkes geistiges Eigentum und Zugang zu Halbleiterfabriken.

Seite zuletzt aktualisiert am: