行動分析市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.26 十億米ドル |

| 市場規模 (2030) | 15.22 十億米ドル |

| 成長率 (2025 - 2030) | 19.45% CAGR |

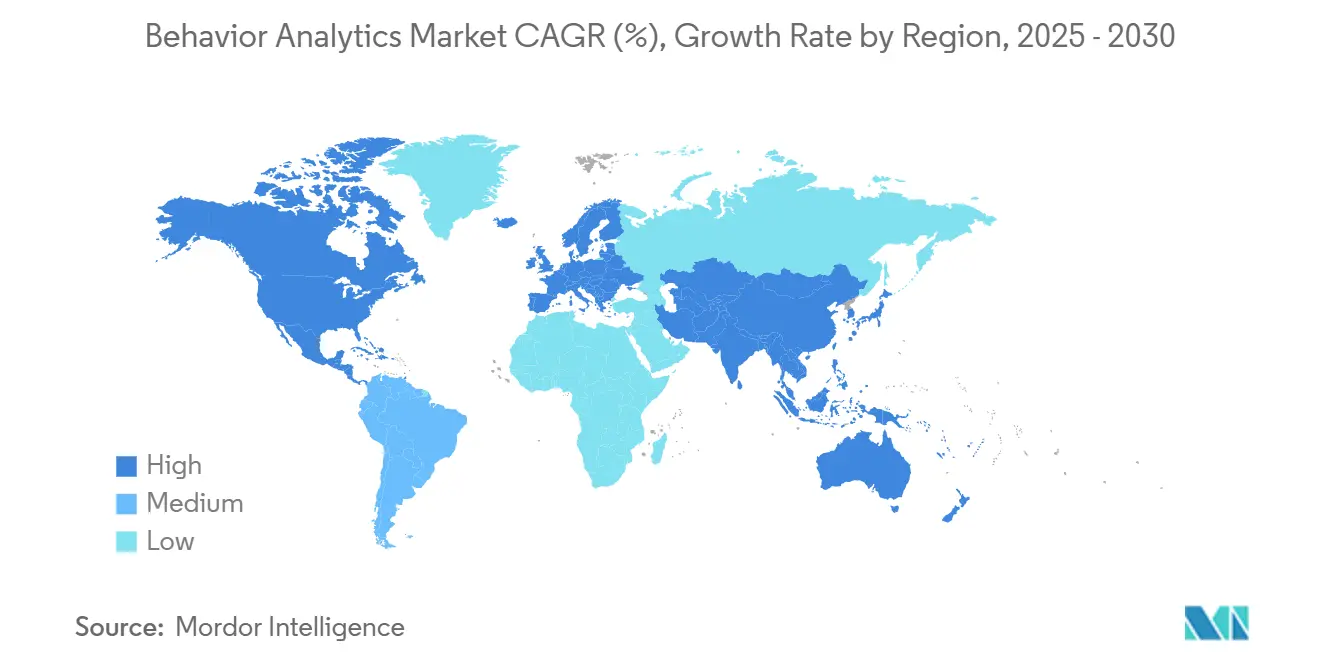

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる行動分析市場分析

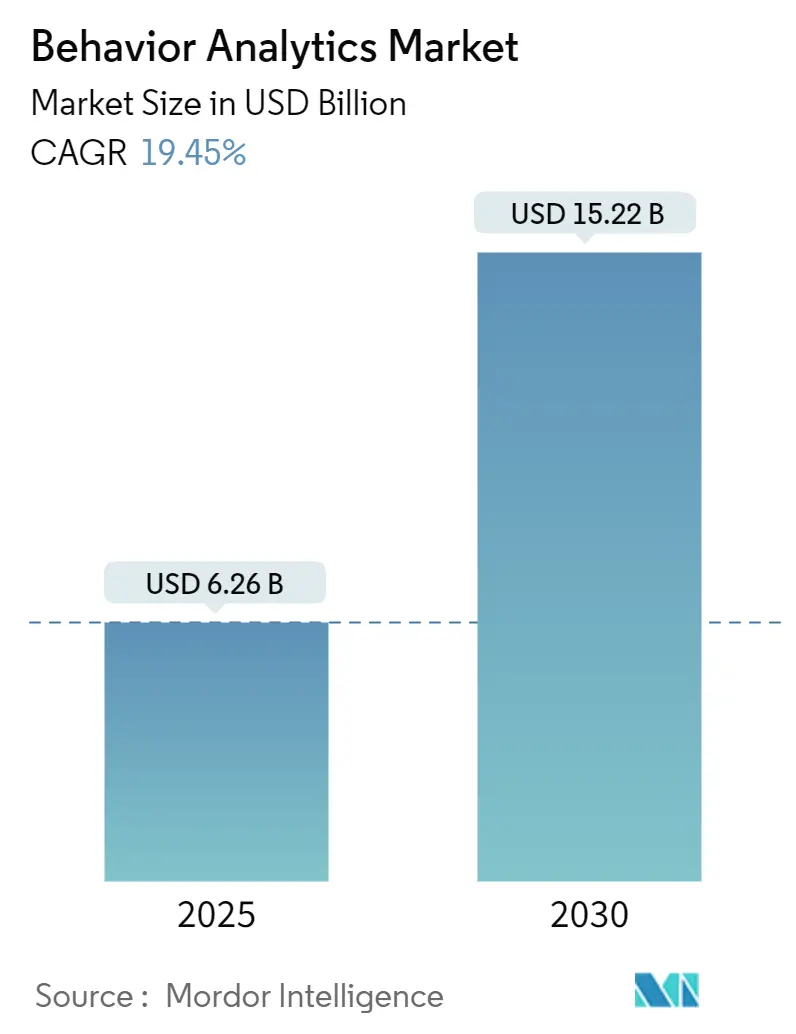

行動分析市場規模は2025年に62億6,000万USDと推定され、2030年までに152億2,000万USDに達すると予測されており、この期間における19.45%のCAGRを示しています。組織が境界防御から、内部者や高度持続的攻撃者を阻止する行動中心の脅威検出へとシフトするにつれ、需要は加速しています。クラウド移行、ゼロトラストの展開、およびプラットフォーム統合の波が、行動分析を現代のセキュリティオペレーションセンターにおける分析上の「頭脳」として位置づけています。ベンダーはAIを活用して大量調査を自動化し、セキュリティチームが480万人規模の人材不足に対応できるようにしています。統合されたUEBA-SIEM-XDRスタックは検出サイクルを数日から数分に短縮し、企業がグローバルなプライバシー規制を遵守しながら、平均488万USDに上る内部侵害損失を抑制するのを支援しています。

主要レポートのポイント

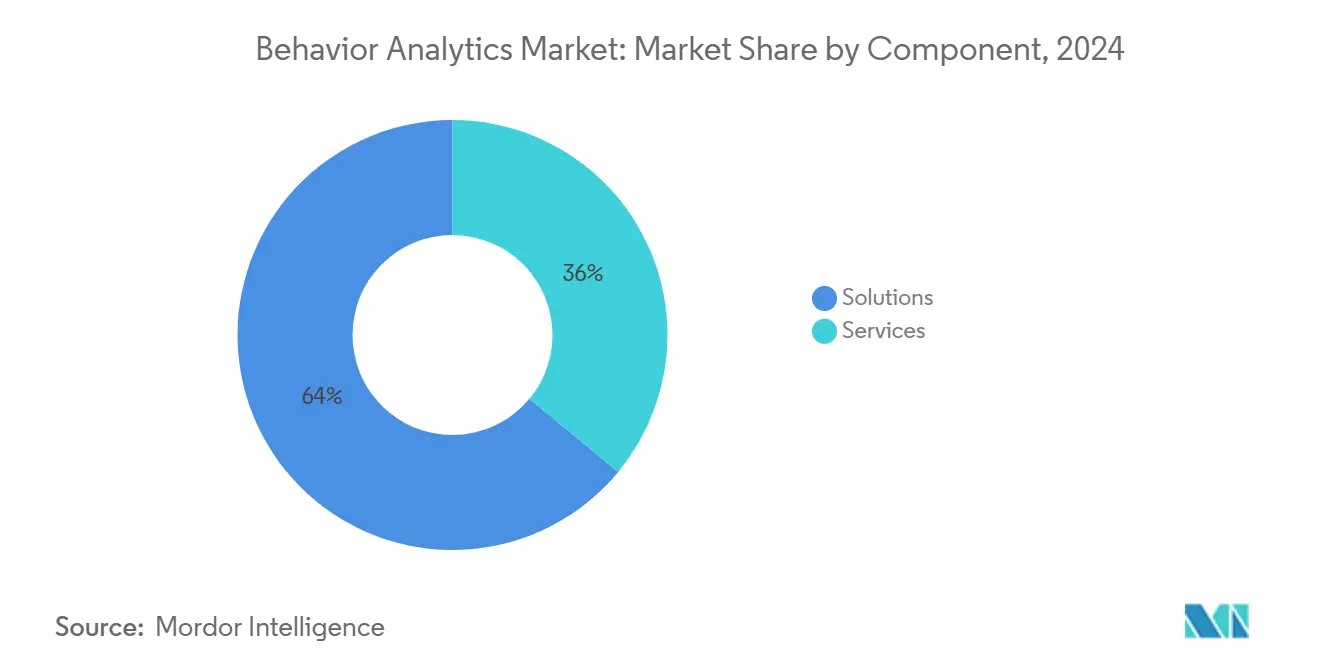

- コンポーネント別では、ソリューションが2024年の行動分析市場シェアの64%を占め、サービスは2030年に向けて22.4%のCAGRで拡大すると予測されています。

- ユーザーフォーカス別では、従業員中心の分析が2024年に58%のシェアを獲得し、顧客中心のユースケースは2030年に向けて20.8%のCAGRで最も急速に拡大しています。

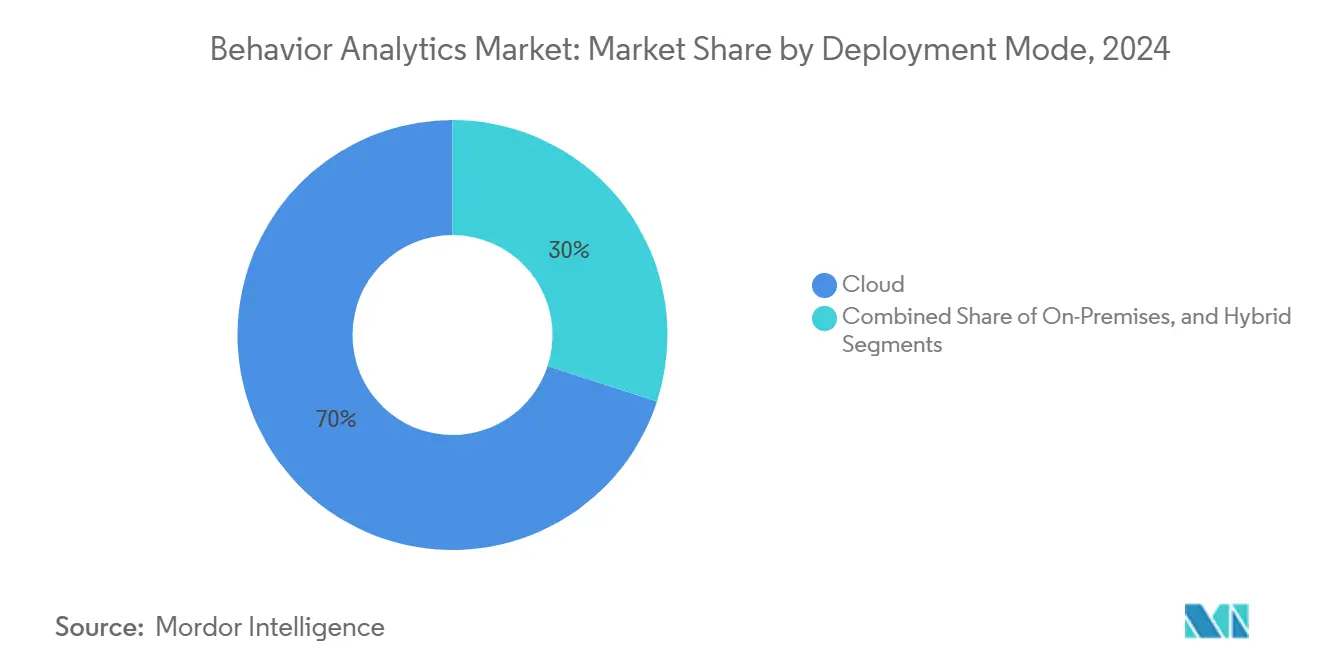

- 展開モード別では、クラウド提供が2024年のベースの70%を占め、ハイブリッドモデルはデータ主権の要求を背景に24%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2024年の収益の68%を支配しましたが、SaaSの価格低下に伴いSMEは21.8%のCAGRで成長すると予測されています。

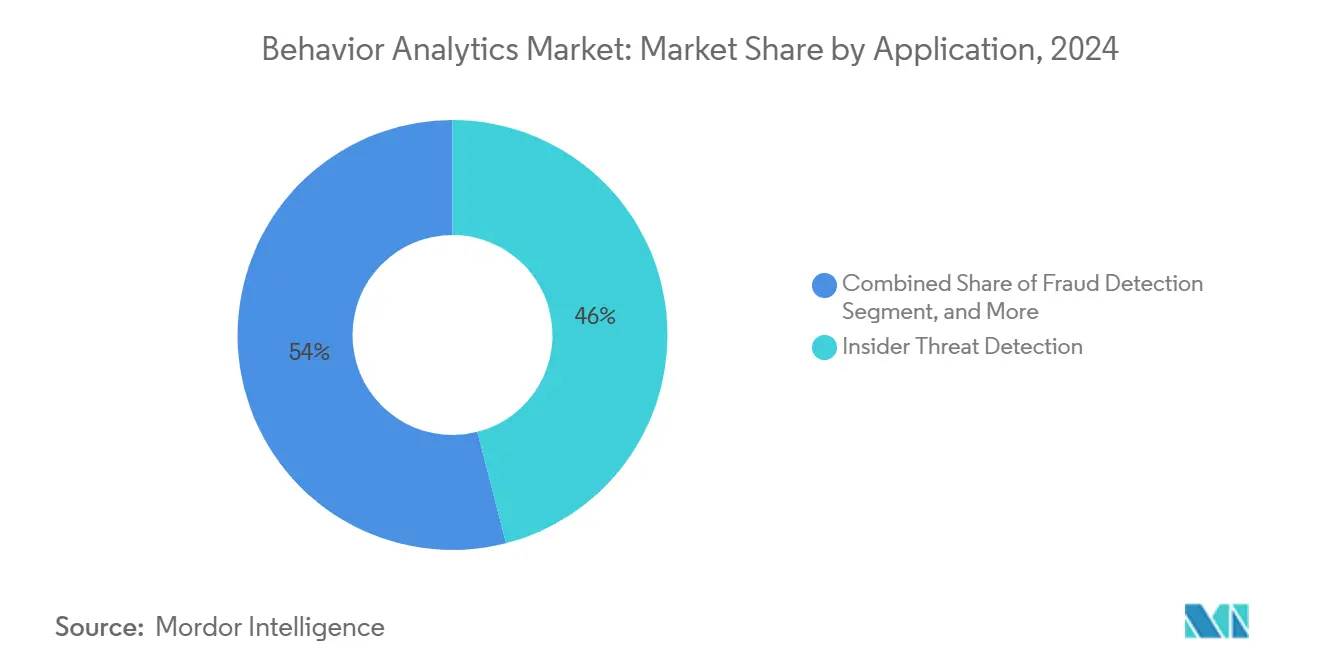

- アプリケーション別では、内部脅威検出が2024年の行動分析市場規模の46%を占め、脅威ハンティングと対応は2030年に向けて24.5%のCAGRが見込まれています。

- 業界垂直別では、BFSIが2024年の収益の29%でリードし、ヘルスケアは2030年まで20.1%のCAGRで最も急速な成長を示しています。

- 地域別では、北米が2024年に40%のシェアで支配し、アジア太平洋は2030年に向けて19.8%のCAGRを記録すると予測されています。

グローバル行動分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業全体でのクラウド導入の拡大 | +3.2% | グローバル、北米とヨーロッパで早期の利益 | 中期(2〜4年) |

| 内部脅威の頻度とコストの上昇 | +2.8% | グローバル、BFSIとヘルスケアで深刻 | 短期(2年以内) |

| 厳格なグローバルデータプライバシー規制 | +1.5% | 北米、EUコア、APACへ拡大 | 長期(4年以上) |

| UEBA-SIEM-XDRの統合 | +1.2% | グローバル、成熟市場が主導 | 中期(2〜4年) |

| アイデンティティファーストのゼロトラストへのシフト | +0.8% | 北米とヨーロッパ、APACへの波及 | 長期(4年以上) |

| デジタルツインによる行動シミュレーション | +0.6% | 先進的な研究開発市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業全体でのクラウド導入の拡大

クラウド移行の加速により、企業はペタバイト規模でAPI、ワークロード、マイクロサービスのテレメトリを取り込む行動分析を展開するようになっており、これはオンプレミスツールでは対応できないものです。マルチクラウドのフットプリント全体にわたるリアルタイムの相関関係が統一されたベースラインを作成し、ハイブリッド環境にまたがる異常の検出を可能にします。クラウドUEBAエンジンはレガシーシステムの約300倍のイベントを処理しながら、展開サイクルを数ヶ月から数週間に短縮します。DevSecOpsチームは分析をCI/CDパイプラインに組み込み、本番リリース前にリスクのあるコードの動作を表面化させています。その結果、北米の大企業の70%以上が何らかのクラウドネイティブUEBAを運用しています。

内部脅威の頻度とコストの上昇

内部者が現代の侵害の60%を引き起こしており、それぞれ平均488万USDのコストがかかるため、アクセス制御を超えた継続的な監視が推進されています。防衛・司法機関はすでに専用の内部脅威プログラムを運用しており、ユーザーアクティビティ監視と心理言語学を組み合わせて、インシデントの数週間前に不満を持つ従業員を特定しています。[1]米国司法省、「内部脅威の監視と分析」、justice.gov 病院はイベントごとに約1,093万USDのHIPAA罰金に直面しており、不正な記録閲覧を追跡する患者プライバシー分析の導入を促進しています。AIを活用した言語モデルは感情の変化で行動スコアを強化し、金融機関に不正取引やデータ流出の試みに対する早期警告を提供しています。

厳格なグローバルデータプライバシー規制(GDPR、CCPAなど)

規制当局は、組織がユーザーの行動を監視しながら個人情報を保護することを要求しており、匿名化、連合学習、差分プライバシー技術に依存するプライバシーファーストのUEBA設計を強制しています。分割アーキテクチャはEUデータをブロック内で処理しながら、グローバルな脅威インテリジェンスを同期します。ヘルスケアプロバイダーは違反を避けるために電子健康記録へのアクセスを監査し、銀行は個人データを公開することなく顧客行動に資金洗浄防止規則を重ね合わせています。

UEBAとSIEMおよびXDRプラットフォームの統合

統合プラットフォームは、ユーザーコンテキストをネットワーク、エンドポイント、およびアプリケーションのテレメトリと統合することでアラート疲労を軽減します。Palo Alto NetworksがQRadar SaaSをCortex XSIAMに統合した際、顧客は誤検知が99.5%から5%未満に低下したことを確認しました。Microsoftの統合セキュリティオペレーションスタックはアイデンティティの異常をマルウェアの痕跡に結びつけ、平均応答時間を270倍短縮します。リソースが限られた企業にとって、統合コンソールは専門的なUEBAスキルの必要性を排除します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練人材の不足 | −2.1% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| レガシーシステムの統合コストの高さ | −1.4% | グローバル、特に中堅企業 | 中期(2〜4年) |

| 動的環境での誤検知を引き起こすモデルドリフト | −1.0% | グローバル、クラウドネイティブ環境でより顕著 | 中期(2〜4年) |

| データ主権の障壁 | −0.7% | EUおよびAPACコア、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した行動分析の専門家の不足

480万人規模のサイバーセキュリティ人材ギャップにより、MLモデルを調整したり複雑な行動パターンを解釈したりできる専門家はほとんどいません。[2]ISC2、「サイバーセキュリティ人材の現状」、isc2.org マネージドセキュリティプロバイダーが介入し、サービスセグメントの22.4%のCAGRを牽引しています。CiscoはAI自動化がルーティン分析タスクの96%を担えると推定しており、希少な人材を高付加価値の脅威ハンティングに解放します。スキル不足は中規模企業に最も大きな打撃を与えており、ターンキーのクラウドオファリングを魅力的なものにしています。

レガシーシステムの統合および展開コストの高さ

メインフレーム、独自データベース、カスタムアプリを持つ企業は、フルスコープの行動分析を組み込む際に200万USDを超える統合費用に直面します。追加のログソースごとに、数十年前の技術にわたってフォーマットが異なるため、複雑さが増大します。予算の制約により、中堅企業ではプロジェクトが延期されることが多く、クラウドネイティブの競合他社は標準化されたAPIを通じてより迅速に統合します。機密システムを持つ政府機関はオンプレミス展開に縛られたままであり、回収期間が長くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリーダーシップを維持しながらサービスが加速

ソリューションは、組織が分析エンジン、ダッシュボード、コネクタをバンドルしたターンキープラットフォームを選択したため、2024年の収益の64%を生み出しました。企業は、バラバラなツールを組み合わせることなく迅速に価値を実現することを重視しています。しかし、サービスは人材ギャップが企業に24時間365日の監視のアウトソーシングを促すため、22.4%のCAGRで拡大すると予測されています。SecuronixのGenAIエージェントはトリアージとエンリッチメントを自動化し、サービスプロバイダーが人員を線形に増やすことなくクライアントを拡大できるようにしています。このダイナミクスにより、ソリューションが支出の中核であり続ける一方、サービスは専門知識を求める中堅市場の採用者の間でシェアを獲得しています。

支出パターンは、認定されたワークフローを必要とする規制対象セクターでフルスタックオファリングが引き続き好まれていることを示しています。しかし、サブスクリプション価格とAI自動化がコスト意識の高い購買者をサービスバンドルに引き寄せています。2030年までに、マネージドサービスに帰属する行動分析市場規模はグローバル収益の3分の1近くに達する可能性があり、プロバイダーのSLAが進化する内部脅威の戦術に追いつくことが前提となります。

ユーザーフォーカス別:従業員監視が支配しながら顧客分析が勢いを増す

従業員中心の展開が2024年の支出の58%を支配しており、BFSIとヘルスケア全体で増大する内部損失を反映しています。防衛機関は、感情の変化を特定する心理言語学エンジンを通じて特権ユーザーを監視しています。銀行は不正取引を抑制するために取引プラットフォームへの特権アクセスを監視しています。一方、顧客中心の分析は、急増するeコマース詐欺とアカウント乗っ取りを背景に20.8%のCAGRで上昇しています。小売業者はピーク時のショッピングイベント中に本物の買い物客とボットを区別するためにアイデンティティ行動プロファイリングを適用しています。

デジタルコマースの拡大とオープンバンキングAPIが顧客リスクの表面を拡大し、継続的な行動スコアリングへの需要を増幅させています。統合トレンドは、ベンダーが従業員と顧客の可視性を統合し、内部および外部のインタラクション全体で統一された脅威検出を約束していることを示しています。このブレンドされたアプローチにより、行動分析市場は両方の監視カテゴリーにわたって活発であり続けるでしょう。

展開モード別:クラウドが支配しながらハイブリッドが繁栄

クラウド提供が2024年の実装の70%を占め、弾力的なスケールと迅速なプロビジョニングのために好まれています。企業はクラウドUEBAをDevSecOpsパイプラインに組み込み、開発および本番中にリアルタイムの異常アラートを取得しています。ハイブリッドアーキテクチャは、データ主権法が機密ログをオンプレミスに留めながら匿名化されたデータがクラウドエンジンに供給することを強制するため、24%のCAGRですべてのモードを上回ると予測されています。複数の管轄区域にまたがる市場の金融機関がこの分割モデルの典型です。

オンプレミス展開は、機密データをエクスポートできない政府や重要インフラ事業者の内部で継続しています。したがって、ベンダーはクラウドとエッジノード全体でモデルを調整する統合管理レイヤーを提供しています。この柔軟性は各モードのシェアを保護しながら、行動分析市場全体の拡大を支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業がリードし、SMEが分析を民主化

大企業は深い予算と複雑なゼロトラストの展開により、2024年の支出の68%を生み出しました。厳格な監査義務を満たすために、数千のエンティティにわたって行動分析を重ね合わせています。しかし、SMEはSaaSライセンス層とマネージドオファリングが参入障壁を下げるため、21.8%のCAGRで成長しています。プロバイダーは専用のSOCスタッフなしにエンタープライズグレードの分析を提供する固定価格バンドルを市場に投入しています。

クラウドサブスクリプションとAIアシスタントは、以前は社内のデータサイエンス能力を欠いていた中堅市場の購買者の採用を簡素化しています。その結果、SMEは今後10年の終わりまでに増分行動分析市場規模の増加する部分を占めると予測されています。

アプリケーション別:内部脅威検出がコアであり続けながら脅威ハンティングが急増

内部脅威検出は、特権ユーザーの悪用とコンプライアンス罰金に牽引され、2024年のアプリケーション収益の46%を占めました。UEBAスコアはアイデンティティおよびアクセス管理システムと統合し、継続的な認証を強制します。脅威ハンティングと対応は、統合されたXDRスタックが行動ベースラインを使用して未知の攻撃者の滞留時間を表面化させるため、24.5%のCAGRで最も急速に進歩すると予測されています。

不正検出はBFSIと小売で強化され、即時の意思決定のためにトランザクション分析を活用しています。多様化するユースケースは、行動分析市場がニッチな内部脅威ツールから多目的なセキュリティの柱へと進化していることを強調しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:BFSIが収益トップ、ヘルスケアが最速で上昇

BFSIは資金洗浄防止と支払い詐欺の義務に支えられ、2024年の売上高の29%を生み出しました。JPMorganのような銀行は、詐欺損失を削減するAI行動モデルを使用してリアルタイムで数百万件のトランザクションを処理しています。ヘルスケアは、テレヘルスの加速により個人健康情報の露出とHIPAA罰則リスクが増大するため、20.1%のCAGRが見込まれています。テクノロジーおよびテレコム企業は知的財産を守るために分析を採用し、eコマースは合成アイデンティティに対して行動スコアリングを展開しています。

政府および防衛は内部脅威に重点を置き、認定プラットフォームへの需要を高めています。多様な規制圧力が行動分析市場全体で安定した垂直浸透を確保しています。

地域分析

北米は、早期のゼロトラスト導入と年間2,000億USDを超える大規模なサイバー予算により、2024年の収益の40%を提供しました。主要ベンダーはこの地域に研究開発ハブを置き、製品サイクルを短縮して採用を促進しています。金融およびヘルスケアエンティティは、SOX、HIPAA、およびその他の義務を満たすために行動中心のコントロールを展開しています。大手銀行は、行動分析が組み込まれると詐欺検出サイクルが300倍速くなると報告しています。

アジア太平洋は最も急速に成長している地域であり、2030年に向けて19.8%のCAGRが予測されています。急速なデジタル化、クラウドファーストの義務、および政府のサイバーセキュリティフレームワークが採用を促進しています。中国やインドなどの国々は重要インフラの行動監視を支援し、ASEANのフィンテック成長がデジタル銀行への要件を拡大しています。APAC全体でのサイバー保険の拡大は、引受の前提条件として分析を強調しています。[3]Gallagher Re、「デジタル革命の保護」、ajg.com

ヨーロッパの成長はGDPRの傘の下で安定しており、監視ニーズとプライバシー保護のバランスを取っています。ラテンアメリカの組織はグローバル平均より40%多い攻撃に耐えており、分析主導の防衛への緊急性が高まっています。中東とアフリカはデジタルイニシアチブが需要を促進する新興フロンティアを代表していますが、スキル不足と予算の制約がマネージドサービスの採用を促しています。

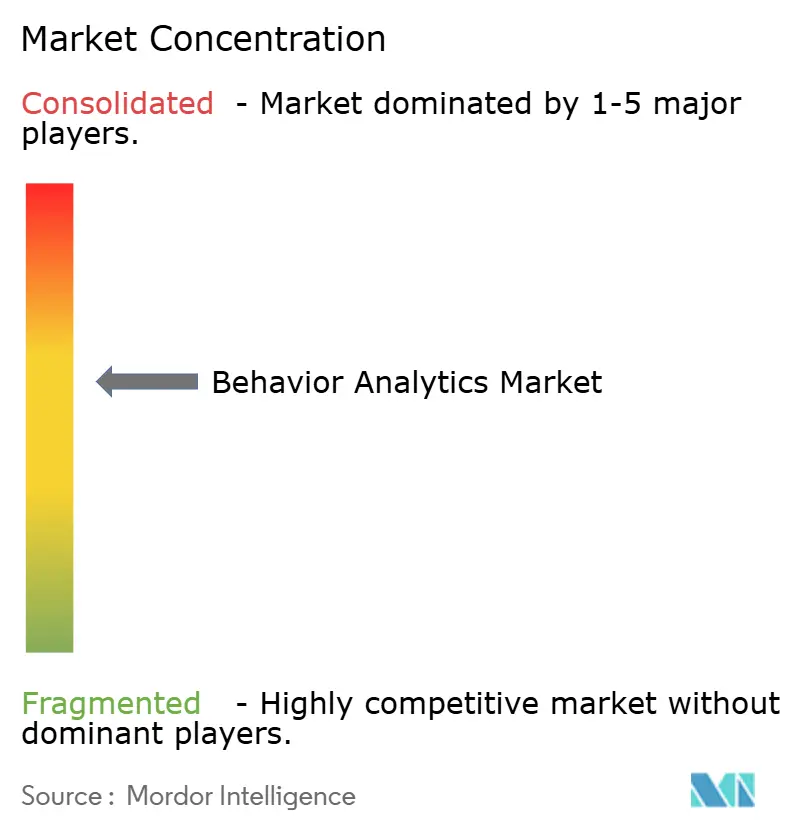

競合環境

行動分析市場は中程度の統合を示しています。CiscoによるSplunkの280億USD買収はXDRとSIEMのギャップを縮め、フルスタックの可視性を生み出しています。Exabeam-LogRhythmの合併は、自動化を強化する四半期ごとの製品リリースに対応した統合AIドリブンプラットフォームを形成しています。

Palo Alto NetworksによるQRadar SaaS顧客のCortex XSIAMへの吸収は、統合エコシステムへのシフトを示しています。リーダーは組み込みAI、デジタルツインシミュレーション、およびプライバシー保護分析によって差別化しています。

チャレンジャーベンダーはヘルスケアプライバシーと内部者の心理言語学においてニッチを切り開いています。クラウドネイティブの参入者は迅速なオンボーディングとサブスクリプション価格によって中堅市場のシェアを獲得しています。競争の激しさは統合の幅に依存しており、顧客は複数のポイントツールよりも1つのコンソールを好んでいます。このトレンドは、ベンダーが単一のガラス板内で自動化、脅威インテリジェンスフィード、およびコンプライアンスレポートを追加するために競争するにつれてロードマップを形成しています。

行動分析業界のリーダー

Splunk LLC

Securonix

Varonis Systems, Inc.

Rapid7, Inc.

Exabeam LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SecuronixはGenAI SOCエージェントを発表し、レベル1〜3のワークフローを自動化してサイバーセキュリティの労働力不足を緩和しました。

- 2024年8月:ExperianはNeuroIDを買収し、口座開設、ログイン、トランザクション全体のデジタルシグナルに関するインサイトを提供する行動分析で不正リスクスイートを強化しました。

- 2024年8月:Splunkはハイブリッド環境全体で統一された可視性を実現するアセットおよびリスクインテリジェンスを発表しました。

- 2024年7月:ExabeamとLogRhythmが合併し、高度なセキュリティ情報イベント管理(SIEM)とユーザーおよびエンティティ行動分析(UEBA)ソリューションを備えたAIドリブンプラットフォームを提供しました。

グローバル行動分析市場レポートの範囲

| ソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 顧客中心 |

| 従業員中心 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 内部脅威検出 |

| 不正検出 |

| アイデンティティおよびアクセス管理 |

| 脅威ハンティングと対応 |

| その他のアプリケーション |

| BFSI |

| ITおよびテレコム |

| 小売およびeコマース |

| ヘルスケア |

| 政府および防衛 |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| ユーザーフォーカス別 | 顧客中心 | ||

| 従業員中心 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| アプリケーション別 | 内部脅威検出 | ||

| 不正検出 | |||

| アイデンティティおよびアクセス管理 | |||

| 脅威ハンティングと対応 | |||

| その他のアプリケーション | |||

| 業界垂直別 | BFSI | ||

| ITおよびテレコム | |||

| 小売およびeコマース | |||

| ヘルスケア | |||

| 政府および防衛 | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

行動分析市場の現在の規模と成長見通しは?

行動分析市場規模は2025年に62億6,000万USDと推定され、2030年までに152億2,000万USDに達すると予測されており、19.45%のCAGRを反映しています。

行動分析において最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は急速なデジタル化とクラウドファースト政策に支えられ、2030年まで19.8%のCAGRを記録すると予測されています。

最大の支出シェアを持つコンポーネントセグメントはどれですか?

ソリューションはターンキープラットフォームへの選好を反映し、2024年の収益の64%を占めました。

マネージドサービスが急速に成長している理由は何ですか?

480万人規模のサイバーセキュリティ専門家のグローバル不足が企業に分析のアウトソーシングを促し、マネージドサービスの22.4%のCAGRを牽引しています。

行動分析に最も多く支出している業界垂直はどれですか?

銀行・金融サービス・保険は厳格なコンプライアンス義務により、2024年のグローバル収益の29%を生み出しました。

行動分析ツールの主要なユースケースは何ですか?

内部脅威検出が46%のシェアでリードしており、企業はコストのかかる内部侵害を抑制しようとしています。

最終更新日: