Taille et part du marché de l'analyse comportementale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

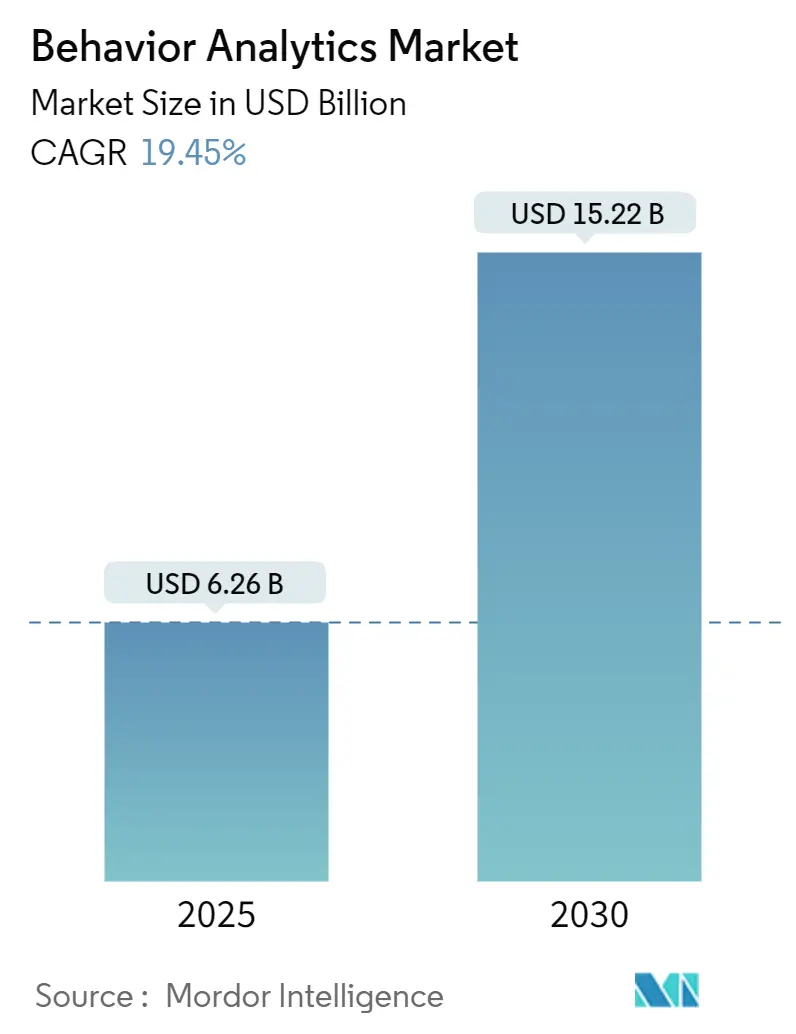

| Taille du Marché (2025) | 6.26 Milliards de dollars |

| Taille du Marché (2030) | 15.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.45% CAGR |

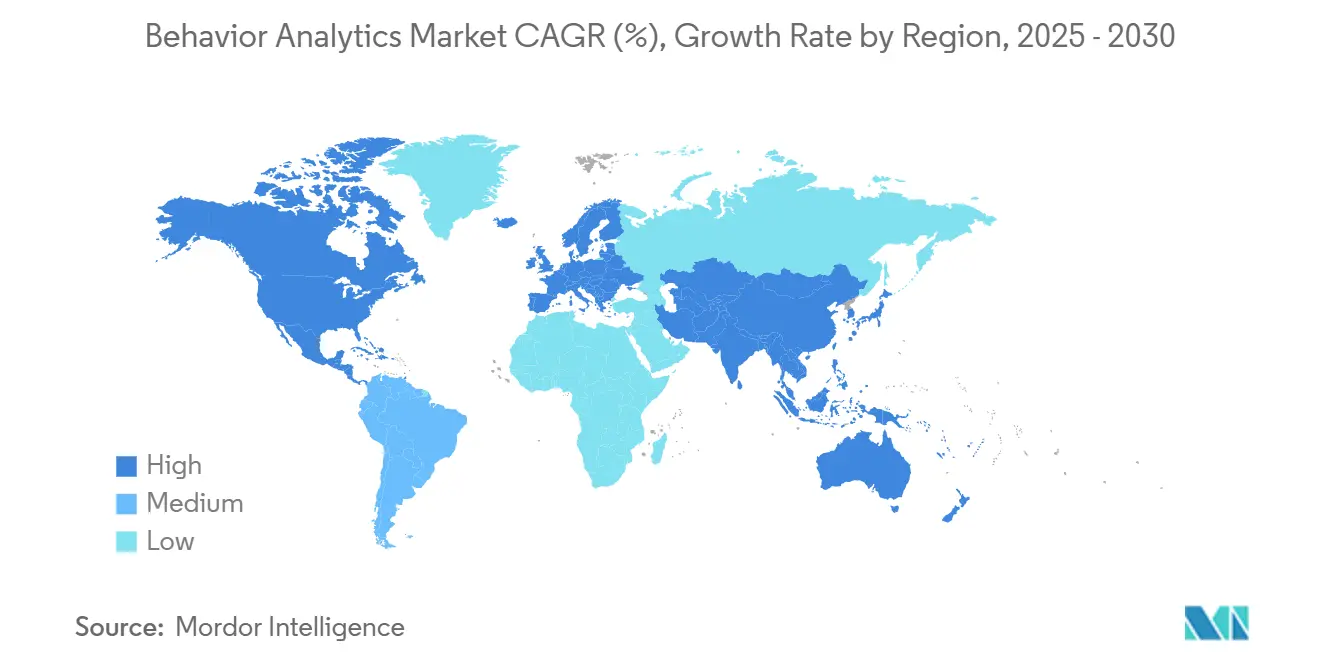

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

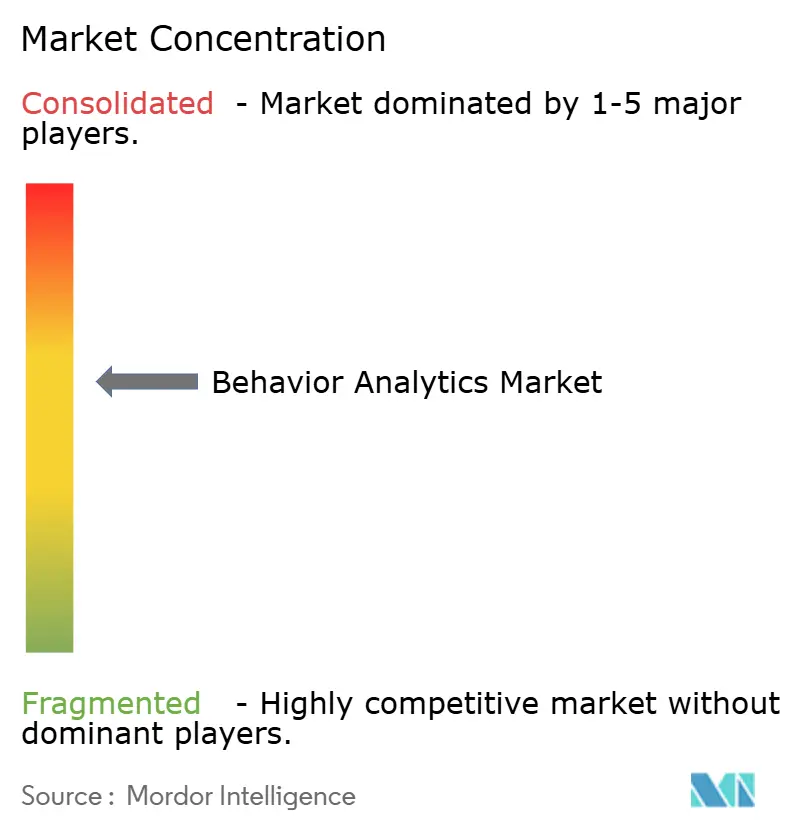

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse comportementale par Mordor Intelligence

La taille du marché de l'analyse comportementale est estimée à 6,26 milliards USD en 2025 et devrait atteindre 15,22 milliards USD d'ici 2030, ce qui correspond à un TCAC de 19,45 % sur la période. La demande s'accélère à mesure que les organisations passent des défenses périmètriques à une détection des menaces centrée sur le comportement, capable de stopper les acteurs internes et les attaquants persistants avancés. Les migrations vers le cloud, les déploiements de confiance zéro et une vague de consolidation des plateformes positionnent l'analyse comportementale comme le « cerveau » analytique au sein des centres d'opérations de sécurité modernes. Les fournisseurs utilisent l'IA pour automatiser les enquêtes à volume élevé, permettant aux équipes de sécurité de faire face à une pénurie de compétences de 4,8 millions de personnes. Les piles UEBA-SIEM-XDR convergées réduisent les cycles de détection de plusieurs jours à quelques minutes, aidant les entreprises à se conformer aux réglementations mondiales sur la confidentialité tout en limitant les pertes moyennes liées aux violations internes de 4,88 millions USD.

Principaux enseignements du rapport

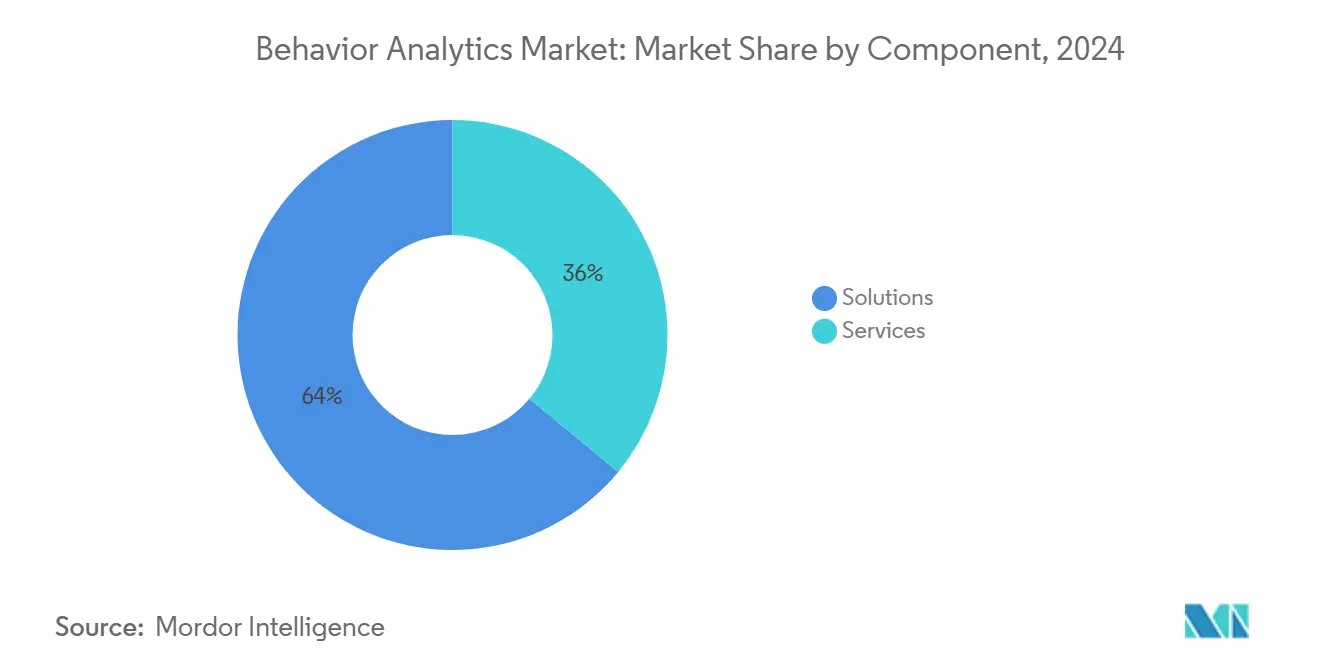

- Par composant, les solutions détenaient 64 % de la part du marché de l'analyse comportementale en 2024, tandis que les services devraient se développer à un TCAC de 22,4 % jusqu'en 2030.

- Par orientation utilisateur, l'analyse centrée sur l'employé a capturé une part de 58 % en 2024 ; les cas d'usage centrés sur le client se développent le plus rapidement avec un TCAC de 20,8 % jusqu'en 2030.

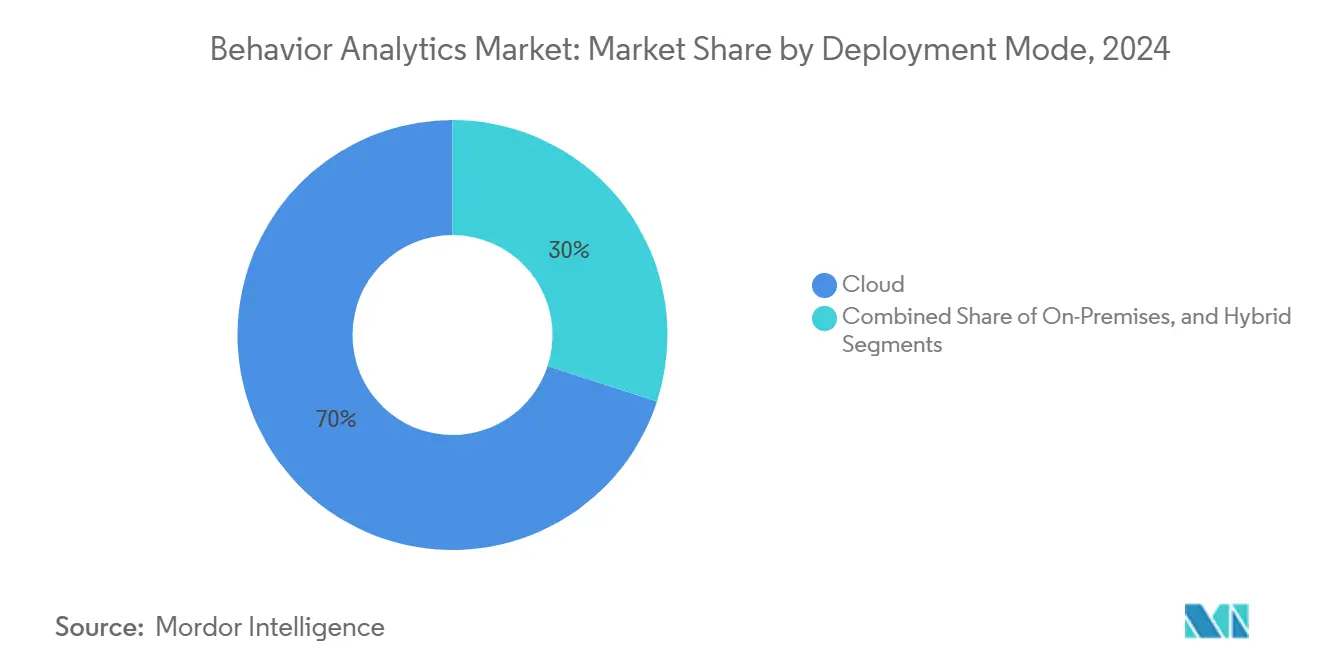

- Par mode de déploiement, la livraison cloud représentait 70 % de la base 2024, tandis que les modèles hybrides devraient croître à un TCAC de 24 % en raison des exigences de souveraineté des données.

- Par taille d'organisation, les grandes entreprises contrôlaient 68 % des revenus en 2024, mais les PME devraient progresser à un TCAC de 21,8 % à mesure que les prix SaaS baissent.

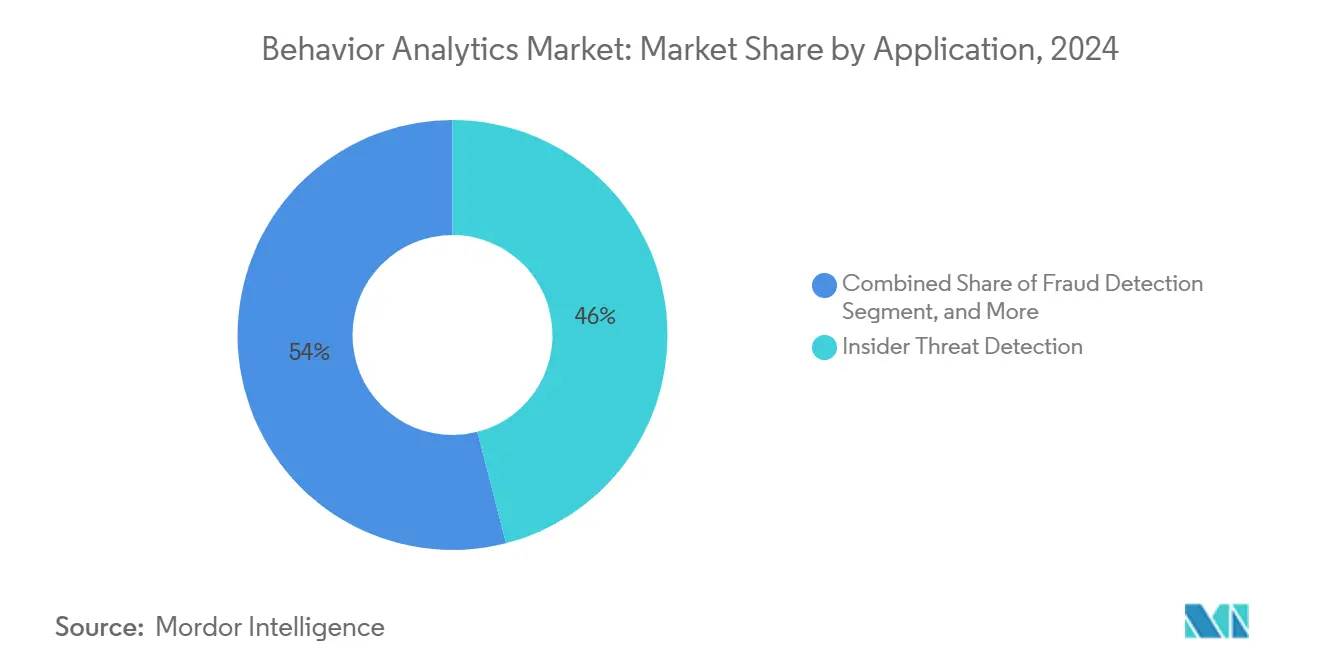

- Par application, la détection des menaces internes représentait 46 % de la taille du marché de l'analyse comportementale en 2024 ; la chasse aux menaces et la réponse sont prêtes pour un TCAC de 24,5 % jusqu'en 2030.

- Par secteur vertical, le BFSI était en tête avec 29 % des revenus en 2024 ; la santé affiche la progression la plus rapide avec un TCAC de 20,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec une part de 40 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 19,8 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'analyse comportementale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'adoption du cloud dans les entreprises | +3.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fréquence et coût croissants des menaces internes | +2.8% | Mondial, aigu dans le BFSI et la santé | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes sur la confidentialité des données | +1.5% | Amérique du Nord, cœur de l'UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Convergence UEBA-SIEM-XDR | +1.2% | Mondial, porté par les marchés matures | Moyen terme (2 à 4 ans) |

| Passage à la confiance zéro axée sur l'identité | +0.8% | Amérique du Nord et Europe, débordement vers l'APAC | Long terme (≥ 4 ans) |

| Simulation comportementale par jumeau numérique | +0.6% | Marchés de R&D avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'adoption du cloud dans les entreprises

Une migration vers le cloud plus rapide pousse les entreprises à déployer des analyses comportementales qui ingèrent des données télémétriques d'API, de charges de travail et de microservices à l'échelle du pétaoctet, ce que les outils sur site ne peuvent pas gérer. La corrélation en temps réel sur des empreintes multi-cloud crée des bases de référence unifiées, permettant la détection d'anomalies qui s'étendent sur des environnements hybrides. Les moteurs UEBA cloud traitent près de 300 fois plus d'événements que les systèmes hérités tout en comprimant les cycles de déploiement de plusieurs mois à quelques semaines. Les équipes DevSecOps intègrent désormais l'analyse dans les pipelines CI/CD, faisant remonter les comportements de code risqués avant la mise en production. En conséquence, plus de 70 % des grandes entreprises nord-américaines utilisent une forme ou une autre d'UEBA native du cloud.

Fréquence et coût croissants des menaces internes

Les acteurs internes sont à l'origine de 60 % des violations modernes, chacune coûtant en moyenne 4,88 millions USD, ce qui propulse la surveillance continue au-delà des contrôles d'accès. Les agences de défense et de justice gèrent déjà des programmes dédiés aux menaces internes qui associent la surveillance de l'activité des utilisateurs à la psycholinguistique pour signaler les employés mécontents des semaines avant un incident.[1]Département américain de la Justice, "Surveillance et analyse des menaces internes," justice.gov Les hôpitaux font face à des amendes HIPAA proches de 10,93 millions USD par événement, ce qui stimule les analyses de confidentialité des patients qui suivent les consultations illégitimes de dossiers. Les modèles de langage alimentés par l'IA enrichissent les scores comportementaux avec des changements de sentiment, donnant aux institutions financières une alerte précoce en cas de transactions non autorisées ou de tentatives d'exfiltration de données.

Réglementations mondiales strictes sur la confidentialité des données (RGPD, CCPA, etc.)

Les régulateurs exigent que les organisations surveillent les actions des utilisateurs tout en protégeant les identités, ce qui impose des conceptions UEBA axées sur la confidentialité reposant sur l'anonymisation, l'apprentissage fédéré et les techniques de confidentialité différentielle. Les architectures fractionnées traitent les données de l'UE à l'intérieur du bloc tout en synchronisant le renseignement sur les menaces à l'échelle mondiale. Les prestataires de soins de santé auditent l'accès aux dossiers de santé électroniques pour éviter les violations, tandis que les banques superposent les règles de lutte contre le blanchiment d'argent sur le comportement des clients sans exposer les données personnelles.

Convergence de l'UEBA avec les plateformes SIEM et XDR

Les plateformes unifiées réduisent la fatigue des alertes en fusionnant le contexte utilisateur avec la télémétrie réseau, des points de terminaison et des applications. Lorsque Palo Alto Networks a intégré QRadar SaaS dans Cortex XSIAM, les clients ont vu les faux positifs passer de 99,5 % à moins de 5 %. La pile d'opérations de sécurité unifiée de Microsoft relie les anomalies d'identité aux traces de logiciels malveillants, réduisant les temps de réponse médians de 270 fois. Pour les entreprises aux ressources limitées, les consoles intégrées suppriment le besoin de compétences UEBA spécialisées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents qualifiés | −2.1% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration des systèmes hérités | −1.4% | Mondial, en particulier pour les entreprises du marché intermédiaire | Moyen terme (2 à 4 ans) |

| Dérive des modèles causant des faux positifs | −1.0% | Mondial, plus fort dans les configurations natives du cloud | Moyen terme (2 à 4 ans) |

| Barrières de souveraineté des données | −0.7% | Cœur de l'UE et de l'APAC, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en analyse comportementale

Un écart de 4,8 millions de personnes dans la main-d'œuvre en cybersécurité laisse peu d'experts capables d'ajuster les modèles d'apprentissage automatique ou d'interpréter des schémas comportementaux complexes.[2]ISC2, "L'état de la main-d'œuvre en cybersécurité," isc2.org Les prestataires de sécurité gérée interviennent, stimulant le TCAC de 22,4 % du segment des services. Cisco estime que l'automatisation par IA peut prendre en charge 96 % des tâches analytiques de routine, libérant les talents rares pour la chasse aux menaces à haute valeur ajoutée. Les pénuries de compétences touchent le plus durement les entreprises de taille moyenne, rendant les offres cloud clés en main attractives.

Coûts élevés d'intégration et de déploiement pour les systèmes hérités

Les entreprises disposant de mainframes, de bases de données propriétaires et d'applications personnalisées font face à des dépenses d'intégration dépassant 2 millions USD lors de l'intégration d'une analyse comportementale à portée complète. Chaque source de journaux supplémentaire multiplie la complexité, car les formats diffèrent selon des technologies vieilles de plusieurs décennies. Les pressions budgétaires retardent souvent les projets dans les entreprises du marché intermédiaire, tandis que les concurrents natifs du cloud s'intègrent plus rapidement grâce à des API standardisées. Les agences gouvernementales disposant de systèmes classifiés restent liées aux déploiements sur site, allongeant les périodes de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions maintiennent leur leadership tandis que les services s'accélèrent

Les solutions ont généré 64 % des revenus de 2024, les organisations ayant choisi des plateformes clés en main regroupant des moteurs d'analyse, des tableaux de bord et des connecteurs. Les entreprises apprécient la réalisation rapide de la valeur sans avoir à assembler des outils disparates. Les services, cependant, devraient se développer à un TCAC de 22,4 % à mesure que les lacunes en matière de talents poussent les entreprises à externaliser la surveillance 24h/24 et 7j/7. Les agents GenAI de Securonix automatisent désormais le triage et l'enrichissement, permettant aux prestataires de services de faire évoluer leurs clients sans croissance linéaire des effectifs. Cette dynamique garantit que les solutions continuent d'ancrer les dépenses, tandis que les services gagnent des parts parmi les adoptants du marché intermédiaire à la recherche d'expertise.

Les schémas de dépenses indiquent que les offres full-stack restent privilégiées par les secteurs réglementés nécessitant des flux de travail certifiés. Pourtant, la tarification par abonnement et l'automatisation par IA attirent les acheteurs soucieux des coûts vers des offres groupées de services. D'ici 2030, la taille du marché de l'analyse comportementale attribuable aux services gérés pourrait approcher un tiers des revenus mondiaux, à condition que les SLA des prestataires suivent l'évolution des tactiques de menaces internes.

Par orientation utilisateur : la surveillance des employés domine mais l'analyse client prend de l'ampleur

Les déploiements centrés sur les employés contrôlaient 58 % des dépenses de 2024, reflétant les pertes internes croissantes dans le BFSI et la santé. Les agences de défense surveillent les utilisateurs privilégiés grâce à des moteurs psycholinguistiques qui signalent les changements de sentiment. Les banques surveillent l'accès privilégié aux plateformes de trading pour limiter les transactions non autorisées. Pendant ce temps, l'analyse centrée sur le client progresse à un TCAC de 20,8 % en raison de la montée en flèche de la fraude dans le commerce électronique et des prises de contrôle de comptes. Les détaillants appliquent le profilage comportemental des identités pour distinguer les vrais acheteurs des robots lors des événements de shopping de pointe.

L'essor du commerce numérique et les API bancaires ouvertes élargissent la surface de risque client, amplifiant la demande de notation comportementale continue. Les tendances de convergence montrent que les fournisseurs fusionnent la visibilité des employés et des clients, promettant une détection unifiée des menaces sur les interactions internes et externes. Cette approche mixte maintiendra le marché de l'analyse comportementale dynamique dans les deux catégories de surveillance.

Par mode de déploiement : le cloud domine mais le hybride prospère

La livraison cloud représentait 70 % des implémentations de 2024, privilégiée pour son évolutivité élastique et son provisionnement rapide. Les entreprises intègrent l'UEBA cloud dans les pipelines DevSecOps, obtenant des alertes d'anomalies en temps réel pendant le développement et la production. Les architectures hybrides devraient dépasser tous les modes avec un TCAC de 24 % car les lois sur la souveraineté des données obligent les journaux sensibles à rester sur site tandis que les données anonymisées alimentent les moteurs cloud. Les institutions financières sur des marchés multi-juridictionnels illustrent ce modèle fractionné.

Les déploiements sur site persistent au sein des gouvernements et des opérateurs d'infrastructures critiques qui ne peuvent pas exporter de données classifiées. Les fournisseurs livrent donc des couches de gestion unifiées qui orchestrent les modèles sur les nœuds cloud et périphériques. Cette flexibilité préserve la part de chaque mode tout en soutenant l'expansion globale du marché de l'analyse comportementale.

Par taille d'organisation : les grandes entreprises mènent, les PME démocratisent l'analyse

Les grandes entreprises ont généré 68 % des dépenses de 2024 grâce à des budgets importants et à des déploiements complexes de confiance zéro. Elles superposent l'analyse comportementale sur des milliers d'entités pour répondre à des mandats d'audit stricts. Les PME, cependant, progressent à un TCAC de 21,8 % à mesure que les niveaux de licences SaaS et les offres gérées abaissent les barrières à l'entrée. Les fournisseurs commercialisent des offres groupées à prix fixe qui offrent une analyse de niveau entreprise sans personnel SOC dédié.

Les abonnements cloud et les assistants IA simplifient l'adoption pour les acheteurs du marché intermédiaire qui manquaient auparavant de capacités internes en science des données. Par conséquent, les PME devraient représenter une part croissante de la taille incrémentale du marché de l'analyse comportementale d'ici la fin de la décennie.

Par application : la détection des menaces internes reste centrale tandis que la chasse aux menaces progresse

La détection des menaces internes représentait 46 % des revenus d'application en 2024, portée par l'utilisation abusive des utilisateurs privilégiés et les amendes de conformité. Les scores UEBA s'intègrent aux systèmes de gestion des identités et des accès, imposant une authentification continue. La chasse aux menaces et la réponse devraient progresser le plus rapidement avec un TCAC de 24,5 % à mesure que les piles XDR convergées utilisent des bases de référence comportementales pour faire remonter le temps de présence inconnu des attaquants.

La détection des fraudes se renforce dans le BFSI et le commerce de détail, en exploitant l'analyse des transactions pour une prise de décision instantanée. La diversification des cas d'usage souligne l'évolution du marché de l'analyse comportementale, passant d'un outil de niche pour les menaces internes à un pilier de sécurité polyvalent.

Par secteur vertical : le BFSI domine les revenus, la santé progresse le plus rapidement

Le BFSI a produit 29 % du chiffre d'affaires de 2024, ancré par les mandats de lutte contre le blanchiment d'argent et de fraude aux paiements. Des banques comme JPMorgan traitent des millions de transactions en temps réel à l'aide de modèles comportementaux d'IA qui réduisent les pertes liées à la fraude. La santé est prête pour un TCAC de 20,1 % à mesure que la télésanté s'accélère, augmentant l'exposition aux informations de santé protégées et le risque de pénalités HIPAA. Les entreprises technologiques et de télécommunications utilisent l'analyse pour protéger la propriété intellectuelle, tandis que le commerce électronique déploie la notation comportementale contre les identités synthétiques.

Le gouvernement et la défense se concentrent fortement sur les menaces internes, élevant la demande de plateformes accréditées. Des pressions réglementaires diverses assurent une pénétration verticale régulière sur l'ensemble du marché de l'analyse comportementale.

Analyse géographique

L'Amérique du Nord a fourni 40 % des revenus de 2024 grâce à l'adoption précoce de la confiance zéro et à d'importants budgets cybernétiques dépassant 200 milliards USD annuellement. Les principaux fournisseurs basent leurs centres de R&D dans la région, comprimant les cycles de produits et stimulant l'adoption. Les entités financières et de santé déploient des contrôles centrés sur le comportement pour satisfaire aux exigences SOX, HIPAA et autres. Les grandes banques signalent des cycles de détection des fraudes 300 fois plus rapides une fois l'analyse comportementale intégrée.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, projetée à un TCAC de 19,8 % jusqu'en 2030. La numérisation rapide, les mandats axés sur le cloud et les cadres gouvernementaux de cybersécurité alimentent l'adoption. Des pays comme la Chine et l'Inde soutiennent la surveillance comportementale pour les infrastructures critiques, tandis que la croissance des fintechs de l'ASEAN étend les exigences aux banques numériques. L'expansion de la cyber-assurance en Asie-Pacifique souligne l'analyse comme prérequis pour la souscription.[3]Gallagher Re, "Protéger la révolution numérique," ajg.com

La croissance de l'Europe reste stable sous l'égide du RGPD, équilibrant les besoins de surveillance avec les garanties de confidentialité. Les organisations d'Amérique latine subissent 40 % d'attaques de plus que la moyenne mondiale, accroissant l'urgence d'une défense pilotée par l'analyse. Le Moyen-Orient et l'Afrique représentent des frontières émergentes où les initiatives numériques stimulent la demande, bien que les pénuries de compétences et les contraintes budgétaires encouragent l'adoption de services gérés.

Paysage concurrentiel

Le marché de l'analyse comportementale affiche une consolidation modérée. L'acquisition de Splunk par Cisco pour 28 milliards USD comble l'écart entre XDR et SIEM, créant une visibilité full-stack. La fusion Exabeam-LogRhythm forme une plateforme unifiée pilotée par l'IA prête pour des versions de produits trimestrielles qui améliorent l'automatisation.

L'absorption par Palo Alto Networks des clients QRadar SaaS dans Cortex XSIAM signale un passage vers des écosystèmes intégrés. Les leaders se différencient grâce à l'IA intégrée, aux simulations de jumeaux numériques et aux analyses préservant la confidentialité.

Les fournisseurs challengers se taillent des niches dans la confidentialité des données de santé et la psycholinguistique des menaces internes. Les entrants natifs du cloud gagnent des parts sur le marché intermédiaire grâce à un intégration rapide et une tarification par abonnement. L'intensité concurrentielle dépend de l'étendue des intégrations, les clients préférant une seule console à plusieurs outils ponctuels. Cette tendance façonne les feuilles de route à mesure que les fournisseurs s'empressent d'ajouter l'automatisation, les flux de renseignement sur les menaces et les rapports de conformité dans un seul panneau de verre.

Leaders du secteur de l'analyse comportementale

Splunk LLC

Securonix

Varonis Systems, Inc.

Rapid7, Inc.

Exabeam LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Securonix a dévoilé des agents SOC GenAI qui automatisent les flux de travail de niveau 1 à 3, atténuant la pénurie de main-d'œuvre en cybersécurité.

- Août 2024 : Experian a acquis NeuroID pour améliorer sa suite de gestion du risque de fraude avec l'analyse comportementale, offrant des informations sur les signaux numériques lors des ouvertures de comptes, des connexions et des transactions.

- Août 2024 : Splunk a lancé Asset and Risk Intelligence pour une visibilité unifiée sur les environnements hybrides.

- Juillet 2024 : Exabeam et LogRhythm ont fusionné pour fournir une plateforme pilotée par l'IA avec des solutions avancées de gestion des informations et des événements de sécurité (SIEM) et d'analyse du comportement des utilisateurs et des entités (UEBA).

Portée du rapport mondial sur le marché de l'analyse comportementale

| Solutions | |

| Services | Services professionnels |

| Services gérés |

| Centré sur le client |

| Centré sur l'employé |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Détection des menaces internes |

| Détection des fraudes |

| Gestion des identités et des accès |

| Chasse aux menaces et réponse |

| Autres applications |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Santé |

| Gouvernement et défense |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | Services professionnels | ||

| Services gérés | |||

| Par orientation utilisateur | Centré sur le client | ||

| Centré sur l'employé | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par application | Détection des menaces internes | ||

| Détection des fraudes | |||

| Gestion des identités et des accès | |||

| Chasse aux menaces et réponse | |||

| Autres applications | |||

| Par secteur vertical | BFSI | ||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Gouvernement et défense | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analyse comportementale et ses perspectives de croissance ?

La taille du marché de l'analyse comportementale est estimée à 6,26 milliards USD en 2025 et devrait atteindre 15,22 milliards USD d'ici 2030, reflétant un TCAC de 19,45 %.

Quelle région devrait connaître la croissance la plus rapide pour l'analyse comportementale ?

L'Asie-Pacifique devrait afficher un TCAC de 19,8 % jusqu'en 2030, portée par la numérisation rapide et les politiques axées sur le cloud.

Quel segment de composant détient la plus grande part des dépenses ?

Les solutions représentaient 64 % des revenus de 2024, reflétant la préférence pour les plateformes clés en main.

Pourquoi les services gérés connaissent-ils une croissance rapide ?

Une pénurie mondiale de 4,8 millions de professionnels de la cybersécurité pousse les entreprises à externaliser l'analyse, entraînant un TCAC de 22,4 % dans les services gérés.

Quel secteur vertical dépense le plus en analyse comportementale ?

Les services bancaires, financiers et d'assurance ont généré 29 % des revenus mondiaux de 2024 en raison de mandats de conformité stricts.

Quel est le principal cas d'usage des outils d'analyse comportementale ?

La détection des menaces internes est en tête avec une part de 46 %, les entreprises cherchant à limiter les violations internes coûteuses.

Dernière mise à jour de la page le: