Paniermehl-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.30 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

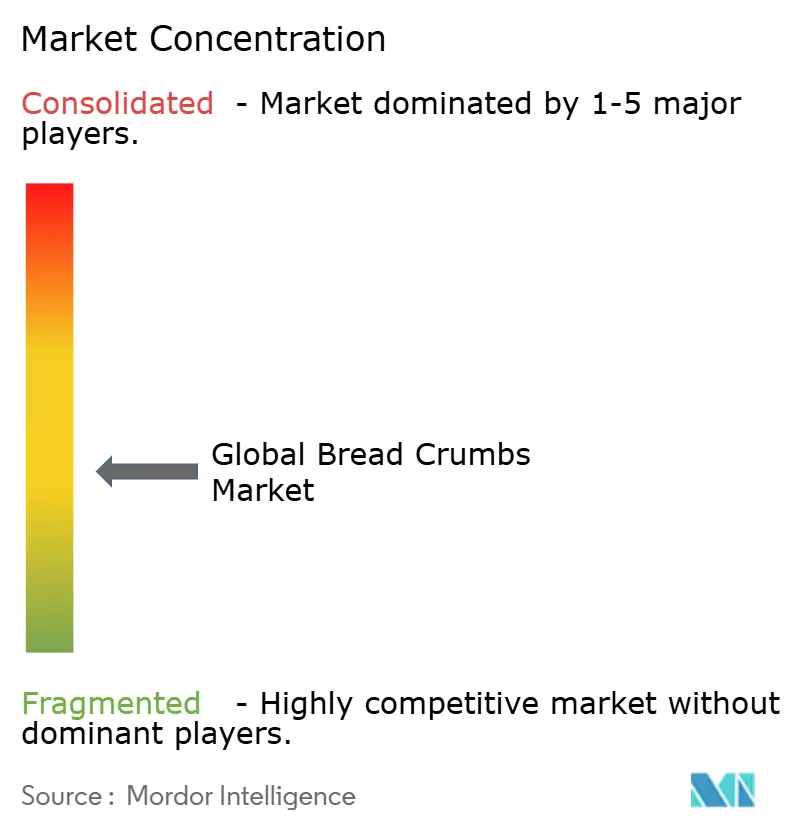

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Paniermehl-Marktanalyse von Mordor Intelligence

Die Größe des Paniermehl-Marktes wird voraussichtlich von 1,23 Milliarden USD im Jahr 2025 auf 1,30 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 1,73 Milliarden USD erreichen. Die Nachfrage folgt dem Anstieg der häuslichen Mahlzeitenzubereitung, bei der Verbraucher Panierungen wünschen, die ein restaurantähnliches Knuspererlebnis ohne Frittieren liefern. Der Schwung ist bei Panko am stärksten, da seine leichte, splitterartige Struktur Konvektionswärme verträgt – eine Notwendigkeit, da die Verbreitung von Heißluftfritteusen zunimmt. Schnellrestaurantketten schließen mehrjährige Verträge für Panko in großen Mengen ab, um die Textur in globalen Speisekarten zu standardisieren, was die Volumina für vertikal integrierte Lieferanten steigert. Zutateninnovationen verlagern sich in Richtung glutenfreier und Mehrkornmischungen, die Clean-Label-Käufer ansprechen und gleichzeitig das Allergenrisiko für Lebensmittelhersteller reduzieren. Vor diesem Hintergrund werden effizientes Hedging gegen Weizenspreisschwankungen und schnelle SKU-Einführungen darüber entscheiden, welche Hersteller die nächste Wachstumswelle nutzen.

Wichtigste Erkenntnisse des Berichts

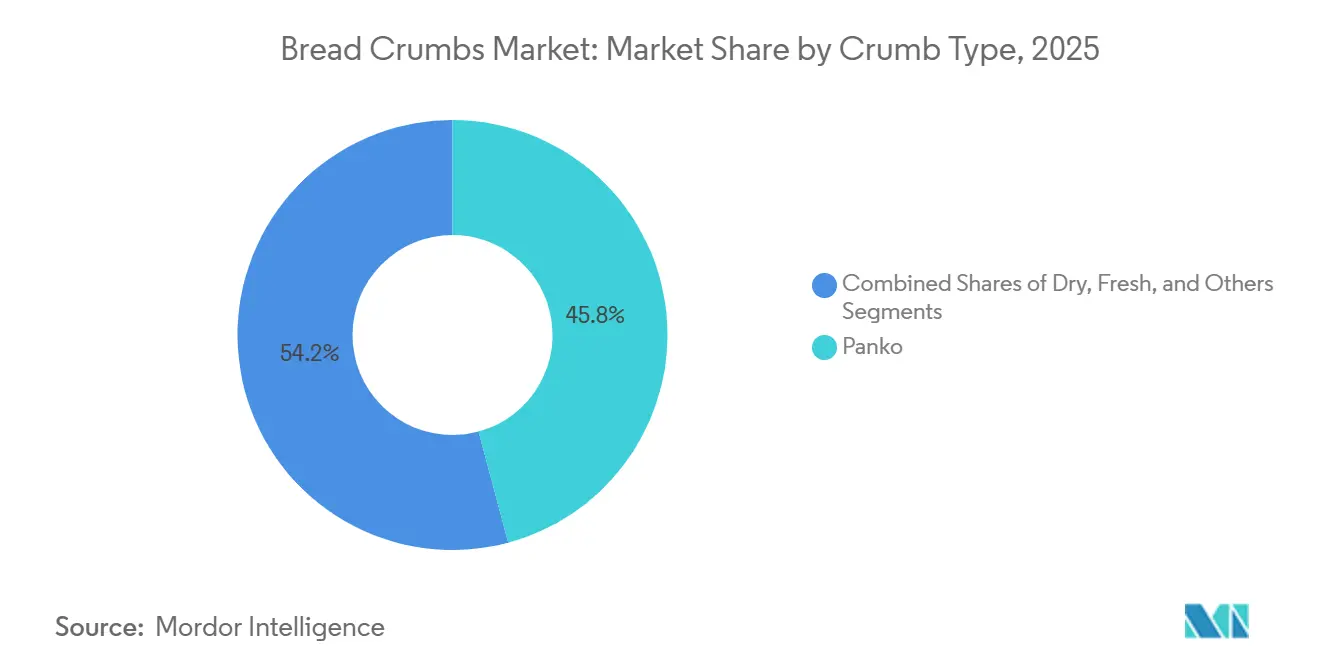

- Nach Krümeltyp führte Panko im Jahr 2025 mit einem Marktanteil von 45,83 % am Paniermehl-Markt und wird bis 2031 voraussichtlich einen CAGR von 6,85 % verzeichnen.

- Nach Zutat entfiel auf Weizen im Jahr 2025 ein Anteil von 61,81 % an der Paniermehl-Marktgröße, während Mehrkorn im gleichen Zeitraum mit einem CAGR von 6,91 % wächst.

- Nach Geschmack dominierten ungewürzte Produkte im Jahr 2025 mit einem Umsatzanteil von 66,87 %; gewürzte Panierungen sind der am schnellsten wachsende Bereich mit einem CAGR von 7,15 % bis 2031.

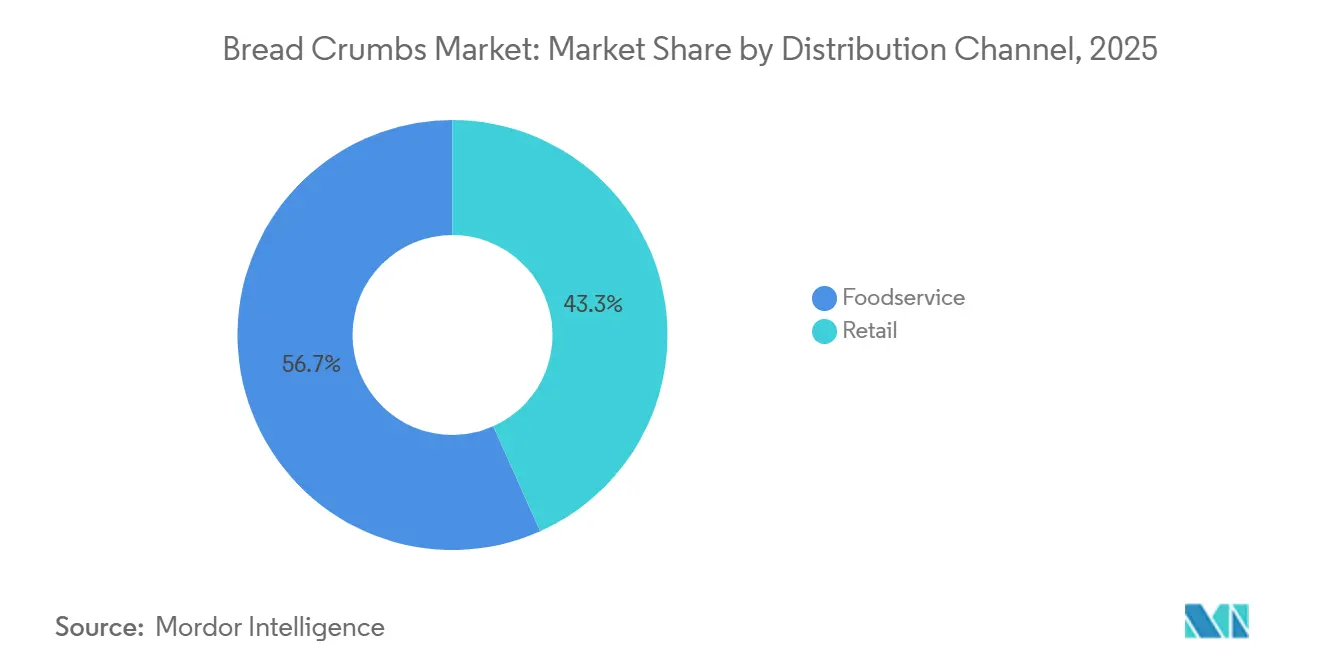

- Nach Vertriebskanal entfiel auf die Gastronomie im Jahr 2025 ein Anteil von 56,69 % am Umsatz, während der Einzelhandel dank Eigenmarkeneinführungen mit einem CAGR von 6,76 % wächst.

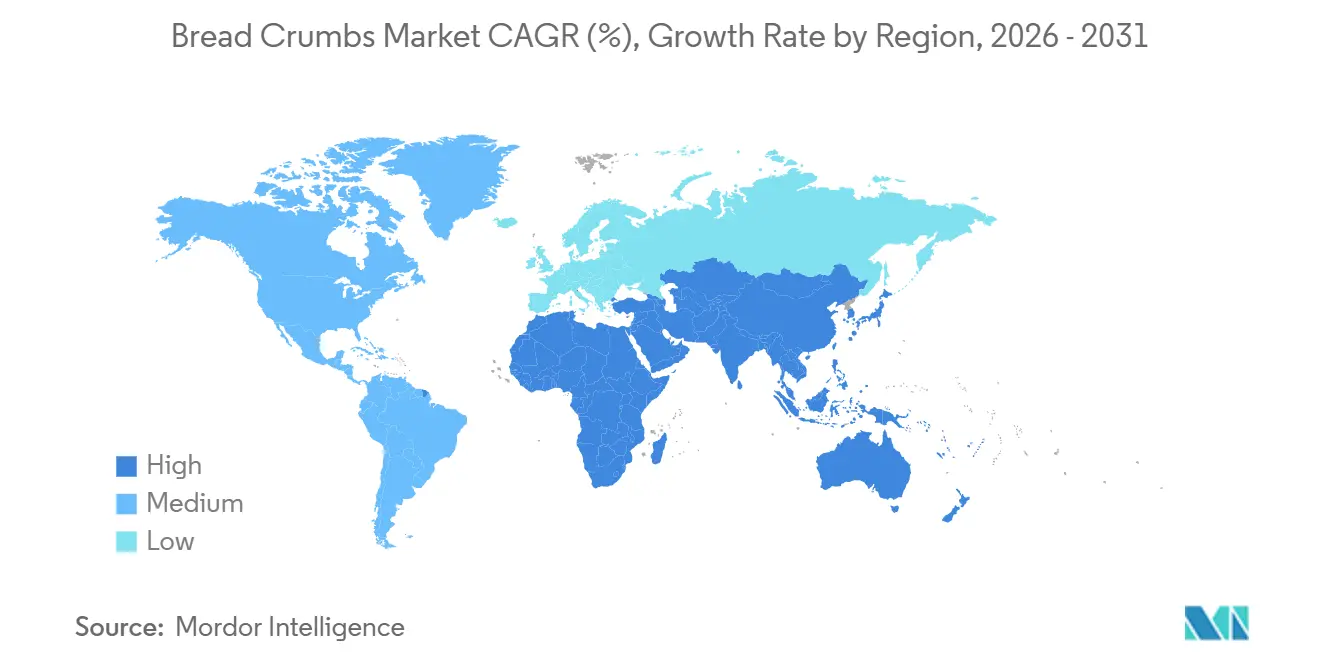

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 51,05 % des Wertes und soll bis 2031 mit 6,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Paniermehl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Convenience- und Kochfertigprodukten | +1.2% | Global, mit stärkster Akzeptanz in städtischen Zentren Nordamerikas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungen in verarbeiteten Fleisch- und pflanzenbasierten Produkten | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Schnellrestaurantketten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von Heißluftfrittieren und häuslichen Kochtrends | +1.1% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Innovation bei glutenfreien und speziellen Paniermehlformulierungen | +0.7% | Europa und Nordamerika, aufkommend in Premium-Segmenten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte zur Verbesserung von Textur und Funktionalität | +0.6% | Global, mit früher Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Gestiegener Konsum von gebratenen und panierten Snackprodukten | +0.8% | Kernmarkt Asien-Pazifik, Ausweitung auf Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Convenience- und Kochfertigprodukten

Die Verlagerung hin zu zu Hause zubereiteten Mahlzeiten, die Restaurantqualität nachahmen, verkürzt die Erwartungen an die Zubereitungszeit, wobei 93 % der US-amerikanischen Verbraucher im Jahr 2024 laut einer HelloFresh-Umfrage eine häufigere Zubereitung zu Hause angaben[1]Quelle: HelloFresh, "Verbraucher-Kochtrends-Umfrage 2024," hellofresh.com. Paniermehl dient als entscheidende Texturkomponente bei in der Heißluftfritteuse zubereiteten Hähnchen-Tenders, Fischfilets und Gemüsepattys – Kategorien, in denen Tiefkühlkosthersteller Rezepturen überarbeiten, um Knusprigkeit ohne Frittieren zu erzielen. Diese Nachfrage ist quantifizierbar: Conagra Brands berichtete, dass heißluftfritteuse-kompatible Tiefkühlkost im Jahr 2024 im US-amerikanischen Einzelhandel einen Umsatz von 6,1 Milliarden USD erzielte – ein Segment, in dem Paniermehlbeschichtungen Premium-SKUs von Standardangeboten unterscheiden[2]Quelle: Conagra Brands, "Bericht über Tiefkühlkost und Heißluftfritteuse-Kompatibilität," conagrabrands.com. Der Trend geht über Nordamerika hinaus, da die Urbanisierung in Südostasien die Nachfrage nach vorpanierten Proteinen antreibt, die die Kochkomplexität für Haushalte mit zwei Einkommen reduzieren. Zutatenzulieferer reagieren darauf, indem sie Haftsysteme entwickeln, die die Beschichtungsintegrität beim Übergang vom Tiefkühlgerät zur Heißluftfritteuse aufrechterhalten – eine technische Herausforderung, die Marktführer von regionalen Akteuren unterscheidet.

Ausweitung der Anwendungen in verarbeiteten Fleisch- und pflanzenbasierten Produkten

Paniermehl dient sowohl als Bindemittel als auch als Texturierungsmittel in pflanzenbasierten Fleischanaloga, indem es beim Kochen freigesetzte Feuchtigkeit aufnimmt und dazu beiträgt, das gummiartige Mundgefühl zu verhindern, das frühe Formulierungen plagten. Der Verband für pflanzenbasiertes Fleisch dokumentierte, dass Paniermehl und Stärken zusammen 8–12 % des Formulierungsgewichts in erfolgreichen pflanzenbasierten Nuggets und Pattys ausmachen und strukturelle Integrität liefern, die isoliertes Sojaprotein allein nicht bieten kann[3]Quelle: Plant Based Meat Association, "Formulierungsrichtlinien 2025," plantbasedmeats.org. Beyond Meats Neuformulierung seiner Hähnchen-Tenders im Jahr 2025 erhöhte den Paniermehlanteil um 3 Prozentpunkte, um den Biss-Widerstand zu verbessern – eine Änderung, die die Wiederkaufraten in Testmärkten um 18 % steigerte. Traditionelle Anwendungen in verarbeiteten Fleischprodukten bleiben der Volumentreiber, wobei Schnellrestaurantketten Panko-Beschichtungen für Hähnchensandwiches standardisieren, um das hörbare Knuspern zu erzielen, das die Viralität in sozialen Medien antreibt. Dieses zweigleisige Wachstum – konventionell und pflanzenbasiert – schützt die Paniermehlnachfrage vor Störungen durch Proteinquellen.

Zunehmende Beliebtheit von Heißluftfrittieren und häuslichen Kochtrends

Die Verbreitung von Heißluftfritteusen nimmt unter US-amerikanischen Haushalten zu, wobei die meisten Besitzer das Gerät wöchentlich nutzen. Diese Adoptionskurve verändert die Prioritäten bei der Paniermehlformulierung, da herkömmliche, für das Frittieren konzipierte Beschichtungen in Konvektionswärme-Umgebungen oft verbrennen oder nicht knusprig werden. Pankos gröbere Partikelgröße und geringerer Feuchtigkeitsgehalt machen es von Natur aus besser für das Heißluftfrittieren geeignet, was seinen CAGR-Vorteil von 6,85 % gegenüber feinen Trockenkrümeln erklärt. Einzelhändler nutzen diesen Wandel, indem sie das Regalangebot für Spezialpaniermehl erweitern, das explizit für die Heißluftfritteuse vermarktet wird – eine Merchandising-Strategie, die 20–30 % Preisaufschläge gegenüber generischen SKUs erzielt. Der Trend verstärkt sich selbst: Je mehr Verbraucher Heißluftfritteusen erwerben, desto mehr überarbeiten Lebensmittelhersteller Tiefkühlgerichte, um sie für diese Kochmethode zu optimieren, was wiederum Paniermehllieferanten dazu veranlasst, in Forschung und Entwicklung für wärmestabile Beschichtungen zu investieren. Dieser Kreislauf ist in Nordamerika und Westeuropa am weitesten fortgeschritten, beschleunigt sich jedoch in Asien-Pazifik-Märkten, wo kompakte Heißluftfritteusen zu kleineren Küchengrundrissen passen.

Innovation bei glutenfreien und speziellen Paniermehlformulierungen

Zöliakie betrifft etwa 1 % der Weltbevölkerung, aber die Glutenvermeidung erstreckt sich auf geschätzte 6–8 % der Verbraucher in Nordamerika und Europa, die eine Glutenempfindlichkeit selbst berichten, was einen adressierbaren Markt schafft, der dedizierte Produktionslinien rechtfertigt, laut der FDA-Kennzeichnung für glutenfreie Produkte. Glutenfreies Paniermehl stützt sich auf Reismehl, Maisstärke und Hydrokolloide, um die Bindungseigenschaften von Weizengluten zu replizieren – eine technische Herausforderung, die Forschungen der Kansas State University im Jahr 2024 durch modifizierte Tapiokastärkemischungen adressierte, die die Beschichtungshaftung um 35 % verbesserten[4]Quelle: Kansas State University, "Weizen- und Getreidewissenschaft 2024," k-state.edu . Die Glutenfrei-Zertifizierungsorganisation (GFCO) verlangt, dass Produkte unter 10 Teile pro Million Gluten getestet werden – ein Standard, der getrennte Mahl- und Verpackungsprozesse sowie Kapitalinvestitionen erfordert, die großen Produzenten zugutekommen, aber Markteintrittsbarrieren und Premiumpreise schaffen. Mehrkornformulierungen entstehen als paralleler Innovationspfad, bei dem Quinoa, Amaranth und Hirse gemischt werden, um gesundheitsbewusste Verbraucher anzusprechen, die bereit sind, 40–50 % Aufschläge für wahrgenommene ernährungsphysiologische Überlegenheit zu zahlen. Diese Spezialsegmente wachsen schneller als der Gesamtmarkt, bleiben aber noch klein, was auf Konsolidierungsmöglichkeiten für Zutatenzulieferer mit Reinraum-Fertigungskapazitäten hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung hin zu kohlenhydratarmen und brotreduzierten Ernährungsweisen | -0.8% | Nordamerika und Westeuropa, aufkommend im städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Allergenen und Glutenempfindlichkeit | -0.5% | Europa und Nordamerika, mit regulatorischen Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität bei Weizen- und Rohstoffpreisen | -0.6% | Global, mit akuten Auswirkungen im importabhängigen Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an Lebensmittelsicherheit und Kennzeichnungskonformität | -0.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf exportorientierte Hersteller in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung hin zu kohlenhydratarmen und brotreduzierten Ernährungsweisen

Ketogene und kohlenhydratarme Diäten zogen im Jahr 2024 laut Verbraucherumfragen des Internationalen Rates für Lebensmittelinformationen 12,9 Millionen US-amerikanische Erwachsene an – eine Gruppe, die aktiv brotbasierte Produkte einschließlich Paniermehl meidet[5]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage 2024," foodinsight.org . Diese Ernährungsverschiebung trug laut dem Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums zu einem Rückgang des US-amerikanischen Brotkonsums um 8 % zwischen 2020 und 2024 bei – ein Gegenwind, den Paniermehllieferanten durch Produktinnovationen nicht vollständig ausgleichen können. Das Hemmnis ist in Einzelhandelskanälen am stärksten ausgeprägt, wo gesundheitsbewusste Verbraucher den Kohlenhydratgehalt auf Nährwertkennzeichnungen prüfen und herkömmliches Paniermehl beim Kochen zu Hause durch Mandelmehl oder zerkleinerte Schweineschwarten ersetzen. Gastronomiebetreiber stehen unter weniger Druck, da Restaurantgäste Geschmack und Textur über die Makronährstoffzusammensetzung stellen, aber das langfristige Risiko besteht darin, dass jüngere Verbraucher, die in ihren 20ern und 30ern eine kohlenhydratarme Ernährung annehmen, diese Präferenzen in ausgabeintensivere Lebensjahrzehnte mitnehmen. Paniermehlhersteller reagieren mit blumenkohlbasierten und proteinangereicherten Varianten, aber diese Alternativen bleiben Nischenprodukte und haben keine ausreichenden Wiederkaufraten erreicht, um das verlorene Volumen aus konventionellen SKUs zu ersetzen.

Volatilität bei Weizen- und Rohstoffpreisen

Weichroter Winterweizen, der primäre Rohstoff für die Paniermehlproduktion, wurde in den Jahren 2024–2025 zwischen 5,50 und 6,00 USD pro Scheffel gehandelt, was Wetterstörungen in den US-amerikanischen Great Plains und Exportbeschränkungen im Schwarzmeerraum widerspiegelt, laut Preisberichten des US-Landwirtschaftsministeriums. Diese Preisschwankung von 9 % über einen Zeitraum von 12 Monaten komprimiert die Margen für Paniermehlproduzenten, denen es an Vorwärts-Hedging-Programmen oder langfristigen Lieferverträgen mit Mühlen mangelt. Kleinere Hersteller sind überproportional betroffen, da sie Rohstoffkostensteigerungen weder durch betriebliche Effizienz auffangen noch an große Gastronomieeinkäufer weitergeben können, die Jahresverträge aushandeln. Die Volatilität stört auch die Entwicklung neuer Produkte, da Forschungs- und Entwicklungsteams Schwierigkeiten haben, Zutatenkosten für Formulierungen zu prognostizieren, die 18–24 Monate vom Konzept bis zur Markteinführung benötigen. Die Diversifizierung in Nicht-Weizen-Substrate – Reis-, Mais- und Hülsenfrüchtemehl – bietet eine teilweise Absicherung, aber diese Alternativen bringen eigene Preisrisiken mit sich und erfordern Neuformulierungen, um die Texturbenchmarks zu erfüllen, die weizenbasiertes Paniermehl über Jahrzehnte etabliert hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krümeltyp: Panko-Dominanz durch Textur-Premiumisierung

Panko-Paniermehl erfasste im Jahr 2025 45,83 % des Marktes und wächst bis 2031 mit 6,85 %, womit es trockene und frische Varianten übertrifft, da seine gröbere Partikelgröße und überlegene Knuspererhaltung sowohl bei frittierten als auch bei in der Heißluftfritteuse zubereiteten Anwendungen überzeugen. Das Wachstum des Segments ist in der Übernahme durch Schnellrestaurantketten verankert, wo Ketten wie Chick-fil-A und Shake Shack Panko für Hähnchensandwiches vorschreiben, um das hörbare Knuspern zu erzielen, das das Engagement in sozialen Medien und Wiederholungsbesuche antreibt. Pankos Herstellungsprozess – bei dem elektrischer Strom verwendet wird, um einen krustenfreien Brotlaib zu erzeugen, der dann zerkleinert wird – produziert Splitter statt Granulate, ein struktureller Unterschied, der mehr Oberfläche für Ölabsorption und Bräunung schafft, laut Kikkoman Corporation. Dieser technische Vorteil ist mit konventionellem Mahlen schwer zu replizieren, was japanischen Produzenten wie Kikkoman eine verteidigungsfähige Position in Premium-Gastronomieangeboten verschafft.

Trockenes Paniermehl bleibt das Arbeitspferd der Kategorie, das in Hackbraten, Fleischbällchen und Aufläufen verwendet wird, wo Bindung statt Textur Priorität hat, aber sein langsameres Wachstum spiegelt begrenzte Innovation und den Druck der Rohstoffisierung wider. Frisches Paniermehl, das aus altbackenem Brot hergestellt und gekühlt verkauft wird, bedient eine Nische in europäischen Bäckereien und gehobenen Restaurants, steht aber vor Haltbarkeitsbeschränkungen, die die Skalierbarkeit einschränken. Das Segment „Sonstige” umfasst Spezialformate wie glutenfreie, biologische und gewürzte Varianten, die zusammen mit 7,2 % wachsen, da Hersteller gesundheitsbewusste und Premium-Verbraucher ansprechen. Die Einhaltung von Vorschriften gemäß den ISO-22000-Lebensmittelsicherheitsstandards wird zur Basiserwartung für Panko-Lieferanten, die multinationale Gastronomieangebote bedienen – eine Anforderung, die großen Produzenten mit zertifizierten Qualitätsmanagementsystemen zugute kommt.

Nach Zutat: Mehrkornformulierungen fordern die Weizen-Hegemonie heraus

Weizenbasiertes Paniermehl hielt im Jahr 2025 einen Zutatenanteil von 61,81 %, was Jahrzehnte der Lieferkettenoptimierung und der Vertrautheit der Verbraucher widerspiegelt, aber Mehrkornvarianten wachsen mit 6,91 %, da Hersteller in überfüllten Einzelhandelsregalen nach Differenzierung suchen. Mehrkornformulierungen mischen Weizen mit Hafer, Gerste, Quinoa oder Hirse, um einen höheren Ballaststoffgehalt und ein nussigeres Geschmacksprofil zu liefern, das Verbraucher anspricht, die bereit sind, 30–40 % Aufschläge für wahrgenommene gesundheitliche Vorteile zu zahlen. Die Herausforderung liegt in der Aufrechterhaltung der Beschichtungshaftung, da Nicht-Weizen-Getreide nicht über die elastischen Eigenschaften von Gluten verfügt; Lieferanten begegnen dem durch Hydrokolloid-Bindemittel wie Xanthan und Guarkernmehl, die 0,5–1,0 % zu den Formulierungskosten hinzufügen, aber Clean-Label-Aussagen ermöglichen, die in Naturkostkanälen Anklang finden, laut dem Fachjournal für Lebensmittelhydrokolloide.

Maisbasiertes Paniermehl bedient das glutenfreie Segment und lateinamerikanische Märkte, wo Mais ein Grundnahrungsmittel ist, und bietet einen leicht süßlicheren Geschmack, der gut zu Meeresfrüchten und Gemüseanwendungen passt. Reisbasierte Varianten wachsen in Asien-Pazifik, insbesondere in Japan und Südkorea, wo Reismehl reichlich vorhanden ist und die Verbraucherakzeptanz für Nicht-Weizen-Beschichtungen höher ist als in westlichen Märkten. Die Kategorie „Sonstige” umfasst hülsenfruchtbasiertes Paniermehl aus Kichererbsen- oder Linsenmehl, das einen höheren Proteingehalt liefert (18–22 % gegenüber 10–12 % bei Weizen), aber Texturschwierigkeiten aufweist, die seine Verwendung auf pflanzenbasierte Fleischanwendungen beschränken. Die Diversifizierung der Zutaten ist auch eine Risikominderungsstrategie gegen Weizenspreisvolatilität, da Hersteller mit Mehrsubstrat-Fähigkeiten die Produktion als Reaktion auf Rohstoffmarktschwankungen verlagern können, ohne Endprodukte neu zu formulieren.

Nach Geschmack: Ungewürztes Paniermehl behält den Vielseitigkeitsvorteil

Ungewürztes Paniermehl machte im Jahr 2025 66,87 % des Marktes aus – eine Dominanz, die in seiner Vielseitigkeit bei süßen und herzhaften Anwendungen verwurzelt ist –, aber gewürzte Varianten wachsen mit 7,15 %, da Gastronomiebetreiber nach arbeitssparenden Zutaten suchen, die die Würzschritte vor Ort reduzieren. Gewürztes Paniermehl enthält Kräuter (italienische Gewürzmischung, Knoblauch, Zwiebel), Gewürze (Cajun, Zitronenpfeffer) und Käsepulver direkt in der Beschichtung, was Restaurantküchen ermöglicht, Vorbereitungsabläufe zu rationalisieren und die Geschmackskonsistenz über Schichten hinweg sicherzustellen. Dieser Trend ist in Casual-Dining-Ketten am ausgeprägtesten, wo die Menükomplexität zugenommen hat, aber die Verfügbarkeit von Arbeitskräften zurückgegangen ist, was eine Nachfrage nach „vorgewürzten” Zutaten schafft, die Qualität mit weniger qualifizierten Köchen aufrechterhalten. McCormick & Company berichtete in seiner Investorenpräsentation 2025, dass der Umsatz mit gewürztem Paniermehl an Gastronomiebetreiber im Jahresvergleich um 14 % gestiegen ist, angetrieben durch neue SKUs für ethnische Küchen wie koreanisches gebratenes Hähnchen und Nashville Hot Chicken.

Ungewürztes Paniermehl behält seine Führungsposition in Einzelhandelskanälen, wo Hobbyköche es vorziehen, den Würzgrad zu kontrollieren und den Natriumgehalt zu vermeiden, den gewürzte Varianten oft aufweisen (400–600 mg pro Portion gegenüber 150–200 mg bei ungewürzten). Das Segment dominiert auch in industriellen Anwendungen wie der Fleischbällchen- und Wurstproduktion, wo Hersteller Paniermehl mit proprietären Gewürzmischungen mischen und keine Geschmacksbeeinträchtigung durch die Beschichtungszutat wünschen. Der regulatorische Einfluss ist in dieser Segmentierung minimal, da sowohl gewürzte als auch ungewürzte Varianten denselben Allergen-Kennzeichnungs- und Nährwertangabepflichten gemäß den Rahmenbedingungen der FDA und der Europäischen Behörde für Lebensmittelsicherheit (EFSA) entsprechen müssen. Die Wachstumslücke zwischen den beiden Segmenten deutet darauf hin, dass Bequemlichkeit und Arbeitseffizienz in gewerblichen Küchen wertvoller werden als Zutatenflexibilität – eine Verschiebung, die sich beschleunigen könnte, wenn der Lohndruck im Gastronomiesektor anhält.

Nach Vertriebskanal: Einzelhandel gewinnt durch Eigenmarken und E-Commerce an Boden

Gastronomiekanäle hielten im Jahr 2025 einen Vertriebsanteil von 56,69 %, was die hohen Einkaufsvolumina von Schnellrestaurantketten, Casual-Dining-Restaurants und institutionellen Caterern widerspiegelt, aber der Einzelhandel wächst mit 6,76 %, da Eigenmarken-Paniermehl zunimmt und E-Commerce die Hürden bei der Entdeckung von Spezialprodukten senkt. Walmart, Costco und Kroger haben in den vergangenen 18 Monaten alle Eigenmarken-Paniermehllinien eingeführt oder erweitert und nutzen ihre Größe, um niedrigere Rohstoffkosten auszuhandeln und Marken-SKUs im Regalpreis um 20–30 % zu unterbieten. Dieser Eigenmarkendruck erodiert den Marktanteil von Mittelklassemarken, denen die Marketingbudgets fehlen, um die Verbraucherloyalität aufrechtzuerhalten, und schafft eine Hantelmarktstruktur, bei der Premium-Marken (biologisch, glutenfrei) und Wertmarken (Eigenmarken) auf Kosten der Mitte gewinnen.

Die E-Commerce-Durchdringung im Paniermehlbereich steigt, da Amazon und Speziallebensmittelhändler wie Thrive Market Abonnementmodelle anbieten, die die Stückkosten für Verbraucher senken, die in großen Mengen kaufen. Online-Kanäle sind besonders wichtig für glutenfreies und spezielles Paniermehl, das oft keine Distribution in kleineren Lebensmittelgeschäften hat, aber über digitale Erfüllung ein nationales Publikum erreichen kann. Die Gastronomie bleibt der größere Kanal aufgrund des schieren Volumens, das von Restaurantketten verbraucht wird – ein einzelner Schnellrestaurantstandort kann 50–100 Pfund Paniermehl pro Woche verbrauchen –, aber sein langsameres Wachstum spiegelt die Marktsättigung in entwickelten Regionen und die Verlagerung hin zu Geisterküchen und reinen Lieferkonzepten wider, die einfachere Menüs mit weniger panierten Artikeln verwenden. Die Vertriebsdynamik legt nahe, dass Paniermehllieferanten duale Markteinführungsstrategien entwickeln müssen: intensive Beziehungspflege für Gastronomiekonten und digitales Marketing für Einzelhandelsverbraucher.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 51,05 % des Marktes und soll bis 2031 mit 6,74 % wachsen, angetrieben von Japans Panko-Exportmotor und Chinas beschleunigender Durchdringung durch Schnellrestaurantketten. Japan exportierte im Jahr 2024 laut der Japanischen Organisation für Außenhandel etwa 45.000 Tonnen Panko, wobei die Vereinigten Staaten und Europa die primären Ziele waren – ein Handelsfluss, der japanische Produzenten wie Kikkoman und Ajinomoto als globale Qualitätsstandard-Setzer für Premium-Paniermehl positioniert. Chinas Paniermehlkonsum steigt parallel zur Expansion westlicher Fast-Food-Ketten; KFC und McDonald's betreiben zusammen über 10.000 Standorte in China, die alle auf panierte Hähnchenprodukte standardisiert sind, die konsistente Beschichtungszutaten erfordern. Indien stellt eine aufkommende Chance dar, wo vegetarische panierte Snacks wie Paneer-Pakoras und Aloo-Tikkis in Schnellrestaurantformaten an Bedeutung gewinnen, aber der Markt bleibt fragmentiert mit begrenzter Durchdringung internationaler Paniermehlmarken. Südostasiatische Länder – Thailand, Indonesien und Vietnam – erleben ähnliche Dynamiken, da steigende Einkommen und Urbanisierung die Nachfrage nach praktischen Proteinoptionen antreiben, die auf Paniermehlbeschichtungen angewiesen sind. Die regulatorischen Rahmenbedingungen in Asien-Pazifik sind weniger harmonisiert als in Europa, wobei jedes Land eigene Lebensmittelsicherheitsstandards beibehält – eine Komplexität, die regionale Lieferanten mit lokaler Compliance-Expertise gegenüber multinationalen Marktteilnehmern begünstigt.

Nordamerika verzeichnet weiterhin ein stetiges Wachstum, obwohl die Expansion durch die Reife der Gastronomiepenetration und die zuvor erwähnte Verlagerung hin zu kohlenhydratarmen Ernährungsweisen gedämpft wird. Der Wettbewerbsvorteil der Region liegt in einem starken Innovationstempo. Zutatenzulieferer in den Vereinigten Staaten haben eine breite Palette neuer Paniermehl-SKUs eingeführt, darunter gemüsebasierte Alternativen, proteinangereicherte Formulierungen und global inspirierte Geschmacksprofile. Kanadas Paniermehlnachfrage ist eng mit seiner robusten Tiefkühlkostindustrie verbunden, wo Hersteller Paniermehlbeschichtungen für eine Vielzahl von Produkten für Einzel- und Gastronomiekanäle verwenden. Mexiko positioniert sich zunehmend als strategischer Produktionsstandort, unterstützt durch große Bäckerei- und Zutatenzuliefererunternehmen, die Paniermehllinien betreiben, die sowohl inländische Schnellrestaurants als auch Exportmärkte bedienen. Das USMCA-Handelsabkommen unterstützt weiterhin den reibungslosen grenzüberschreitenden Warenverkehr und fördert Lieferketteneffizienzen und regionale Integration.

Europa präsentiert eine eigenständige Marktlandschaft, die durch strenge regulatorische Standards und eine starke Verbraucherpräferenz für Clean-Label-Produkte geprägt ist. Die Einhaltung der EU-Lebensmittelkennzeichnungs- und Offenlegungsvorschriften erhöht die betriebliche Komplexität, insbesondere für kleinere Produzenten, stärkt aber gleichzeitig die Position etablierter Hersteller mit zertifizierten Qualitätssystemen. Deutschland und das Vereinigte Königreich sind Schlüsselmärkte, die durch eine konstante Nachfrage nach panierten und beschichteten Lebensmitteln gestützt werden. Frankreich hingegen zeigt eine stärkere Neigung zu frischem Paniermehl, das in traditionellen kulinarischen Anwendungen verwendet wird, obwohl dieses Segment einem allmählichen Druck durch sich verändernde Verbraucherlebensstile und eine steigende Nachfrage nach Convenience-Lebensmitteln ausgesetzt ist. Südeuropäische Länder, darunter Italien und Spanien, verzeichnen ein zunehmendes Interesse an glutenfreien Paniermehlalternativen, was ein gesteigertes Bewusstsein für Ernährungsempfindlichkeiten und einen kulturellen Fokus auf Zutatenqualität widerspiegelt. Die regionalen Wachstumsaussichten in Europa bleiben durch breitere makroökonomische Herausforderungen und demografische Verschiebungen, einschließlich einer alternden Bevölkerung und sich wandelnder Ernährungsgewohnheiten, die leichtere oder weniger frittierte Speiseoptionen bevorzugen, etwas eingeschränkt. Dennoch zeigen Premium- und Spezialpaniermehlsegmente weiterhin Widerstandsfähigkeit, gestützt durch die Nachfrage nach qualitativ hochwertigeren, gesundheitsorientierten und differenzierten Produktangeboten.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen im Jahr 2025 einen kleineren Marktanteil, wobei das Wachstum durch Urbanisierung und die Expansion von Schnellrestaurantketten in wichtigen Städten angetrieben wird. Brasiliens Paniermehlmarkt ist mit seiner großen Geflügelindustrie verbunden, wo panierte Hähnchenprodukte sowohl im Einzel- als auch im Gastronomiekanal Grundnahrungsmittel sind. Argentinien und Chile zeigen ähnliche Muster, wobei der Paniermehlkonsum in städtischen Zentren wie Buenos Aires und Santiago konzentriert ist. Der Nahe Osten erlebt ein Wachstum bei halal-zertifiziertem Paniermehl – ein Segment, bei dem die Einhaltung islamischer Ernährungsgesetze dedizierte Produktionslinien und Drittanbieter-Zertifizierungen von Stellen wie dem Islamischen Lebensmittel- und Ernährungsrat Amerikas (IFANCA) erfordert. Südafrika und Nigeria sind aufstrebende Märkte, in denen steigende Einkommen die Nachfrage nach westlichem Fast Food antreiben, aber Infrastrukturlücken und Importzölle die Verfügbarkeit von Paniermehl außerhalb großer Ballungsräume einschränken. Diese Regionen bieten langfristiges Wachstumspotenzial, erfordern aber geduldiges Kapital und lokale Partnerschaften, um regulatorische und logistische Komplexitäten zu bewältigen.

Wettbewerbslandschaft

Der Paniermehlmarkt weist eine moderate Fragmentierung auf, wobei kein einzelner Akteur mehr als 15 % des globalen Marktanteils hält. Dennoch umfassen die Top-5-Akteure Kerry Group, Newly Weds Foods, McCormick, Kikkoman und Grupo Bimbo mit vertikaler Integration und langfristigen Gastronomie-Verträgen. Diese Marktführer nutzen die Rückwärtsintegration in die Vermahlung und die Vorwärtsintegration in die Würzung, um Margen auf mehreren Wertschöpfungsstufen zu erzielen – eine Strategie, die kleinere Lohnhersteller ohne erhebliche Kapitalinvestitionen nicht replizieren können. Kerry Groups Jahresbericht 2025 hob hervor, dass seine Sparte Geschmack & Ernährung, zu der Paniermehlbeschichtungen gehören, ein organisches Wachstum von 6,2 % erzielte, das durch neue Produktgewinne bei nordamerikanischen Schnellrestaurantketten angetrieben wurde.

Die Wettbewerbsdynamik verlagert sich hin zu technischen Servicefähigkeiten, bei denen Lieferanten Lebensmittelwissenschaftler in die Forschungs- und Entwicklungseinrichtungen der Kunden einbetten, um gemeinsam Beschichtungen zu entwickeln, die spezifische Frittierzeit-, Textur- und Kostenziele erfüllen – ein beratender Ansatz, der Wechselkosten schafft und Kundenbeziehungen vertieft. Weißflecken-Chancen bestehen in biologischen und halal-zertifizierten Segmenten, wo Compliance-Kosten etablierte Akteure abschrecken, aber Preisaufschläge von 20–30 % ermöglichen. Aufkommende Disruptoren umfassen pflanzenbasierte Zutatenspezialisisten wie Ingredion, das seine Erbsenprotein- und Tapiokastärke-Portfolios anpasst, um die Paniermehlkategorie zu bedienen, sowie regionale Akteure in Asien-Pazifik, die die Panko-Produktion skalieren, um japanische Exporteure beim Preis herauszufordern.

Technologie wird zu einem Wettbewerbsdifferenziator, wobei Marktführer in Extrusions- und Sprühtrocknungsanlagen investieren, die Paniermehl mit kontrollierten Partikelgrößenverteilungen und Feuchtigkeitsgehalten produzieren – Eigenschaften, die die Beschichtungsgleichmäßigkeit verbessern und Abfall in automatisierten Panierlinien reduzieren. Patentanmeldungen für Paniermehlformulierungen haben seit 2023 um 18 % zugenommen, wobei Innovationen auf Haftvermittler, Antibackmittel und Haltbarkeitsverlängerung ausgerichtet sind, laut Aufzeichnungen des US-amerikanischen Patent- und Markenamtes. Die Marktlandschaft legt nahe, dass Paniermehllieferanten mit Forschungs- und Entwicklungstiefe, regulatorischer Agilität und Fertigungsstandorten in mehreren Regionen Marktanteile konsolidieren werden, während undifferenzierte Rohstoffproduzenten mit Margenkompressionsdruck und potenziellem Marktaustritt konfrontiert sind.

Marktführer der Paniermehl-Branche

Kerry Group plc

Newly Weds Foods Inc.

McCormick & Company Inc.

Kikkoman Corporation

Grupo Bimbo SAB de CV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Newly Weds Foods hat eine neue Produktionslinie eingeweiht. Die Anlage umfasst 5.200 Quadratmeter mit einem 8.000 Quadratmeter großen Produktionsbereich und erreicht eine Höhe von 22 Metern. Die Anlage verfügt über eine Lagerkapazität für 2.400 Paletten. Die obere Ebene enthält eine Produktionslinie für japanisches Paniermehl mit einem Autobake-Ofen für die Herstellung von knusprigem Brot.

- Oktober 2024: Aleia's Gluten Free Foods, LLC ist in eine neue Anlage umgezogen, die von zwei Glutenfrei-Organisationen zertifiziert wurde: GFCO und dem GFMP (Glutenfreies Herstellungsprogramm). Die Anlage arbeitet nach SQF- und HACCP-Standards mit etablierten GMP- und Betriebsverfahren für Reinigung und Desinfektion.

- September 2024: AB Kauno Grūdai, eine Tochtergesellschaft der AB Akola Group, hat 6,7 Millionen EUR in eine neue Paniermehl-Fabrik investiert. Die Investition umfasst den Bau und die Ausstattung der Anlage.

Umfang des globalen Paniermehl-Marktberichts

Paniermehl sind kleine Partikel aus trockenem Brot, die als Zutat oder Beschichtung beim Kochen verwendet werden. Sie werden typischerweise durch Mahlen oder Verarbeiten von übrig gebliebenem oder frischem Brot zu feinen, mittleren oder groben Stücken hergestellt. Der Markt ist nach Krümeltyp, Zutatentyp, Geschmack, Vertriebskanal und Geografie segmentiert. Nach Krümeltyp ist der Markt in trockenes Paniermehl, frisches Paniermehl, Panko und Sonstige segmentiert. Basierend auf Zutaten ist der Markt in weizenbasiert, maisbasiert, reisbasiert, Mehrkorn und sonstige Zutatentypen kategorisiert. Nach Geschmack ist der Markt in ungewürztes und gewürztes Paniermehl unterteilt. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert, wobei das Einzelhandelssegment weiter in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und Sonstige unterteilt ist. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab. Dieser Bericht bietet eine umfassende Analyse des globalen Paniermehlmarktes, wobei Marktgrößenschätzungen und -prognosen sowohl in Wert (USD Millionen) als auch in Volumen (Tonnen) dargestellt werden.

| Trocken |

| Frisch |

| Panko |

| Sonstige |

| Weizenbasiert |

| Maisbasiert |

| Reisbasiert |

| Mehrkorn |

| Sonstige |

| Ungewürzt |

| Gewürzt |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Krümeltyp | Trocken | |

| Frisch | ||

| Panko | ||

| Sonstige | ||

| Nach Zutat | Weizenbasiert | |

| Maisbasiert | ||

| Reisbasiert | ||

| Mehrkorn | ||

| Sonstige | ||

| Nach Geschmack | Ungewürzt | |

| Gewürzt | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Paniermehlmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,73 Milliarden USD erreicht und ab 2026 mit einem CAGR von 5,88 % wächst.

Welcher Krümeltyp wächst am schnellsten?

Panko wächst bis 2031 mit einem CAGR von 6,85 % aufgrund seiner überlegenen Leistung in Heißluftfritteusen.

Was treibt die Nachfrage nach glutenfreiem Paniermehl an?

Wachsendes Bewusstsein für Allergene und GFCO-Zertifizierungsstandards veranlassen Verbraucher und Schnellrestaurantketten, auf zertifizierte glutenfreie Beschichtungen umzusteigen.

Warum ist Asien-Pazifik die führende Region?

Japans Panko-Exporte und Chinas rasche Expansion von Schnellrestaurantketten helfen Asien-Pazifik, über 50 % des globalen Umsatzes zu beherrschen.

Wie gehen Lieferanten mit Rohstoffpreisschwankungen um?

Marktführer sichern Weizen ab, diversifizieren in Mehrkorn-Substrate und passen Formulierungen an, um Margen zu schützen.

Seite zuletzt aktualisiert am: