Muffins Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.21 Milliarden US-Dollar |

| Marktgröße (2031) | 12.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

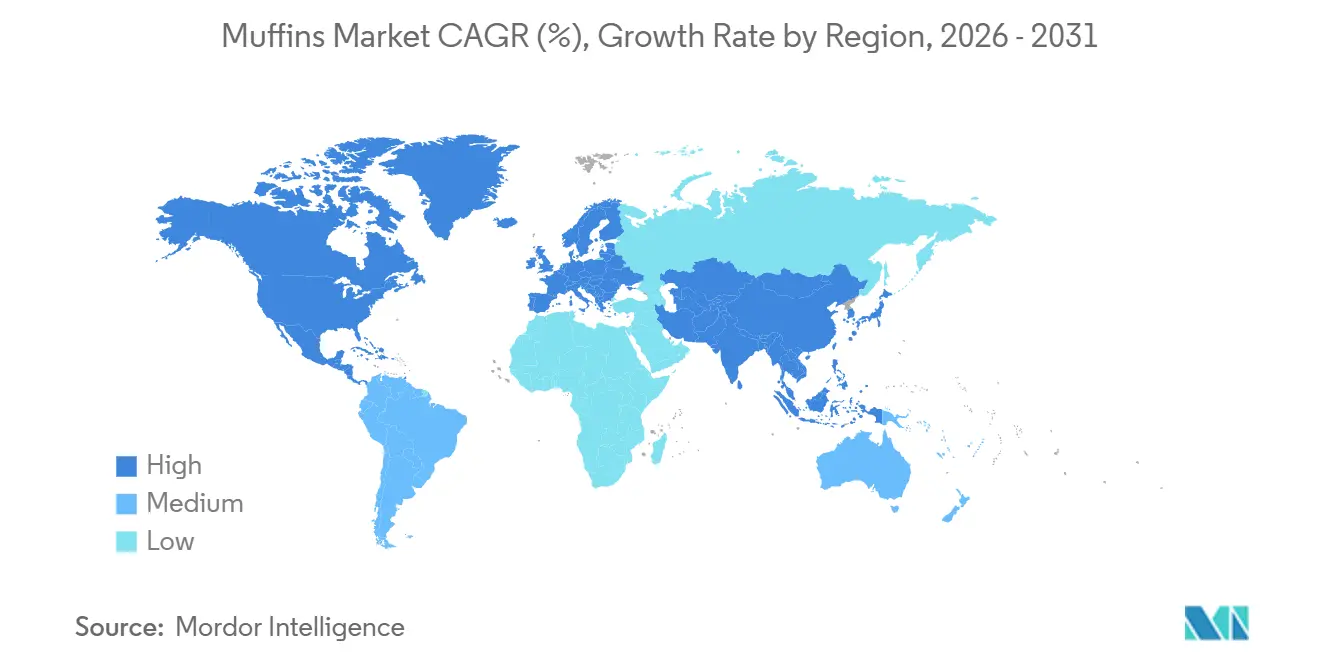

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Muffins Marktanalyse von Mordor Intelligence

Die Größe des Muffins-Marktes wird im Jahr 2025 auf 10,81 Milliarden USD geschätzt und soll bis 2026 auf 11,21 Milliarden USD wachsen und bis 2031 einen Wert von 12,86 Milliarden USD erreichen, bei einer CAGR von 5,15 % im Zeitraum 2026–2031. Das Wachstum des Muffins-Marktes wird durch eine starke Nachfrage nach praktischen Frühstücksoptionen, eine zunehmende Verbraucherpräferenz für hochwertige handwerkliche Produkte sowie laufende technologische Fortschritte im industriellen Backbetrieb angetrieben. Steigende Stadteinkommen im asiatisch-pazifischen Raum stützen den Muffins-Markt weiterhin, unterstützt durch die Einführung von Kühlkettenlogistik und Automatisierung bei führenden Bäckereiunternehmen, was zur Kostenstabilisierung trotz Rohstoffvolatilität beiträgt und dieses Wachstum weiter untermauert. Gleichzeitig kommt die klare regulatorische Haltung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu präventiven Kontrollen etablierten Akteuren mit fortschrittlichen Qualitätssystemen zugute. Digitale Rückverfolgbarkeitstools befähigen diese etablierten Unternehmen, sich schnell an die sich wandelnden Verbraucheranforderungen nach Lieferkettentransparenz anzupassen. Darüber hinaus finden Produktinnovationen wie glutenfreie, proteinreiche und zuckerarme Muffins bei gesundheitsbewussten Verbrauchern Anklang und steigern die Attraktivität des Marktes. In den Jahren 2024 und 2025 stellten Branchenriesen wie Hostess, General Mills und Britannia funktionale Varianten vor – probiotikareiche und ballaststoffangereicherte Muffins –, während regionale Marken lokal inspirierte Geschmacksrichtungen einführten, um Nischenzielgruppen anzusprechen. Die aufstrebende E-Commerce-Landschaft und der Aufstieg von Cafés stärken den Muffins-Markt weiter. Diese Kombination aus Bequemlichkeit, Gesundheitsbewusstsein und vielfältigen Geschmacksrichtungen treibt den weltweiten Anstieg des Muffin-Konsums voran.

Wichtigste Erkenntnisse des Berichts

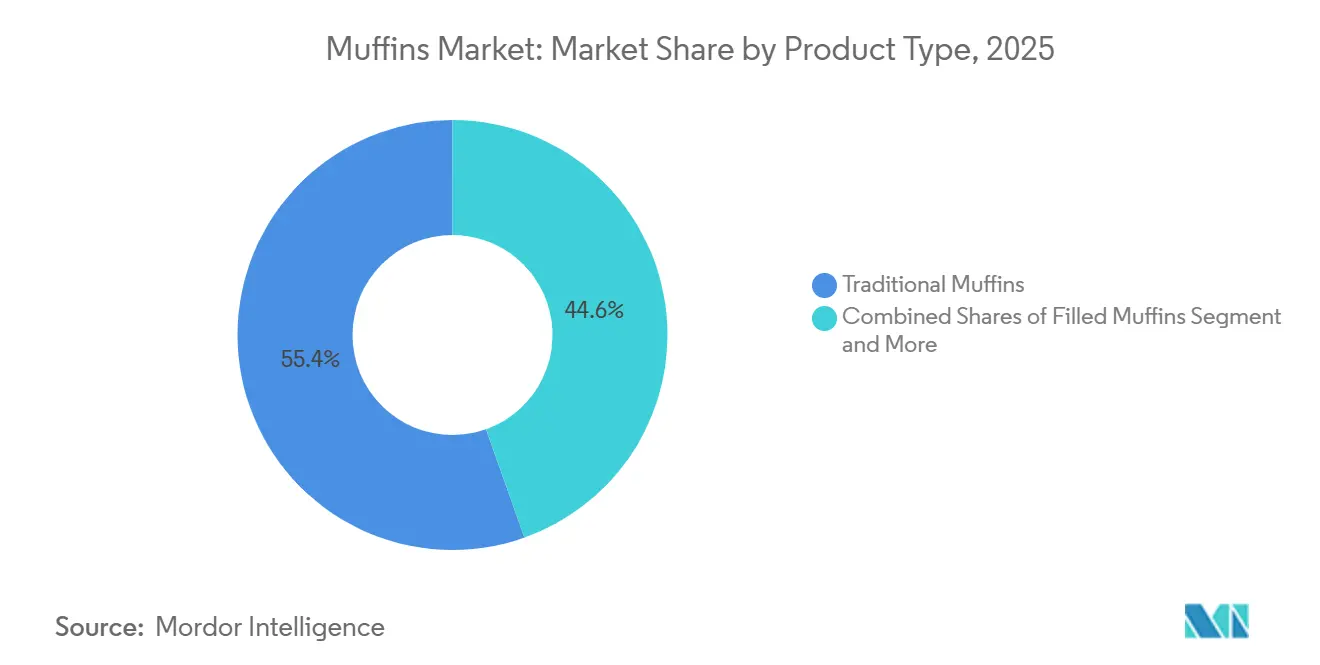

- Nach Produkttyp hielten traditionelle Muffins im Jahr 2025 einen Marktanteil von 55,43 % am Muffins-Markt, während gefüllte Formate bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 62,36 % des Muffins-Marktvolumens auf konventionelle Formate, während glutenfreie Linien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,67 % zulegen werden.

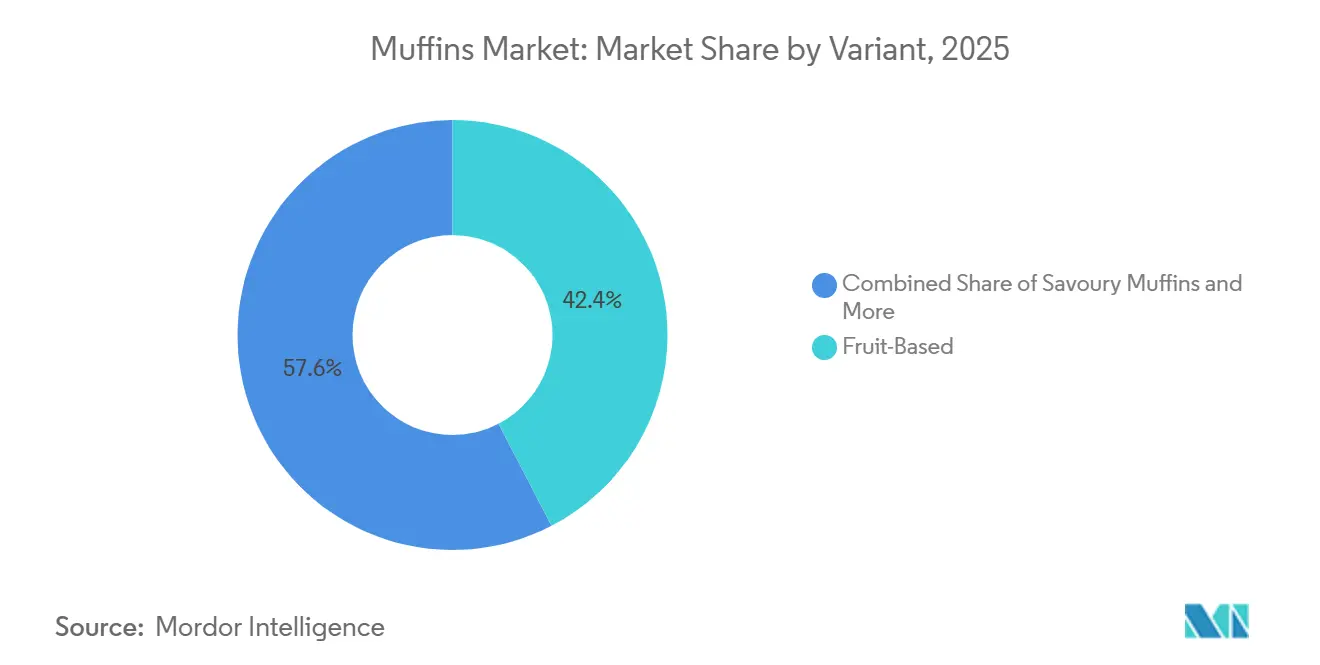

- Nach Variante entfielen im Jahr 2025 42,38 % des Umsatzes auf fruchtbasierte Rezepturen, und Schokoladenoptionen werden bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen.

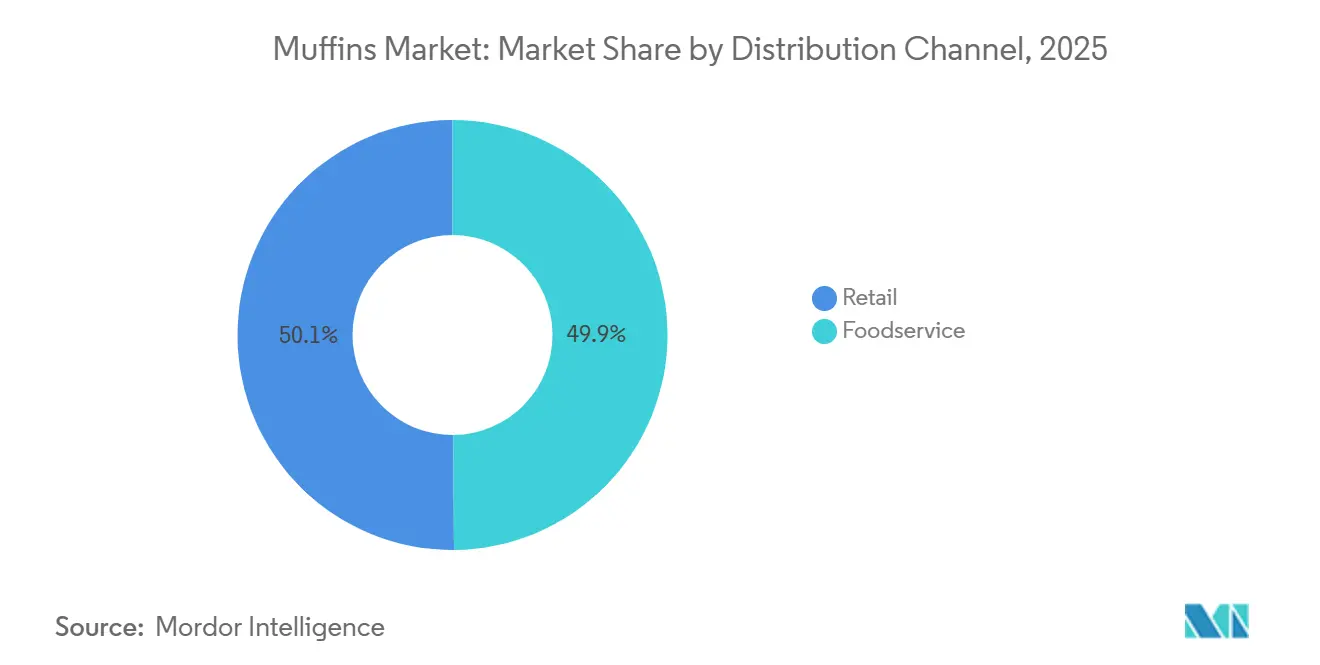

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit einem Anteil von 50,12 % am Umsatz, während Foodservice-Outlets bis 2031 ein CAGR-Wachstum von 6,35 % verzeichnen sollen.

- Nach Geografie erwirtschaftete Europa im Jahr 2025 einen Umsatzanteil von 40,12 %, der Muffins-Markt im asiatisch-pazifischen Raum wird jedoch mit einer CAGR von 6,61 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Muffins-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach glutenfreien, zuckerarmen und proteinangereicherten Muffins an | +1.2% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Frühstücks- und Snackoptionen zum Mitnehmen | +0.9% | Global, am stärksten in städtischen Zentren in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei Geschmacksrichtungen, Füllungen und pflanzenbasierten Varianten | +0.8% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende vegane und Clean-Label-Produkttrends | +0.7% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum in Gastronomienetzwerken wie Cafés, die frische Muffins anbieten | +0.6% | Global, mit Schwerpunkt auf Nordamerika, Europa und aufstrebenden städtischen Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce und moderne Einzelhandelskanäle verbessern die Produktzugänglichkeit | +0.5% | Global, besonders stark in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach glutenfreien, zuckerarmen und proteinangereicherten Muffins an

Im Muffins-Markt ist die funktionale Neuformulierung nicht länger eine Nischenstrategie, sondern ein Mainstream-Gebot, wobei proteinangereicherte Muffins nun im Masseneinzelhandel neben traditionellen Formaten erhältlich sind. Premier Protein brachte Anfang 2026 mikrowellengeeignete Muffin-Becher auf den Markt, die 15 Gramm Molkenproteinisolat pro Portion liefern und das Produkt als Zwei-Minuten-Frühstückslösung positionieren, die direkt mit Proteinriegeln konkurriert. ADM stellte auf der IBIE Innovation Showcase 2025 seine HarvestEdge Gold Digestive Support Flour Blend vor – eine präbiotische und postbiotische Weizenmischung, die die Ballaststoffleistung in Backwaren verbessern soll, ohne die Krumenstruktur zu beeinträchtigen, eine technische Hürde, die die Einführung ballaststoffreicher Muffins bisher eingeschränkt hat. Das selbstsüßende Mehl von Miller Milling, das Enzymgemische zur Umwandlung von Stärke in Zucker nutzt, ermöglicht eine Reduzierung des zugesetzten Zuckers um bis zu 60 %, während die Süßewahrnehmung erhalten bleibt, und adressiert sowohl regulatorischen Druck als auch die Verbrauchernachfrage nach saubereren Etiketten. Die Herausforderung besteht darin, die Feuchtigkeitsspeicherung und Haltbarkeitsstabilität glutenhaltiger Rezepturen zu replizieren, wobei Clean-Label-Enzyme zunehmend synthetische Emulgatoren ersetzen, um die Textur über die Kühlhauslagerung hinweg zu erhalten.

Wachsende Präferenz für Frühstücks- und Snackoptionen zum Mitnehmen

Urbanisierung und verdichtete Morgenroutinen treiben den Muffins-Markt weiterhin an und verankern portable Backwaren in den täglichen Konsumgewohnheiten, wobei Muffins Marktanteile von sitzenden Frühstücksformaten gewinnen und mit Riegeln und Joghurt um Gelegenheiten für den Verzehr unterwegs konkurrieren. Einzelportions- und Mini-Formate gewinnen im Muffins-Markt an Beliebtheit, angetrieben durch Portionskontrollpräferenzen und die Möglichkeit, höhere Margen pro Einheit zu erzielen und gleichzeitig den Abfall im Einzelhandel zu reduzieren. Convenience-Stores und verkehrsnaher Einzelhandel erweitern ihr Backwarensortiment, wobei Muffins als lagerstabile, margenstarke Produkte positioniert werden, die keine Kühlung oder Aufwärmung erfordern – entscheidende Vorteile gegenüber Sandwiches und zubereiteten Mahlzeiten. Der E-Commerce-Anteil bei US-amerikanischen Backwaren wächst bis 2029 jährlich um 19,3 %, wobei Direct-to-Consumer-Marken Abonnementmodelle und gebündelte Angebote nutzen, um Kundentreue aufzubauen. Dutch Bros begann 2025 mit dem Test von Muffin-Tops, um das Frühstückssegment zu erschließen, was zeigt, wie getränkeorientierte Ketten Backwaren als Frequenztreiber und Bon-Erhöher betrachten. Der Trend zur Snackifizierung, bei dem Verbraucher über den Tag verteilt kleinere, häufigere Mahlzeiten zu sich nehmen, weitet den Muffin-Konsum über das Frühstück hinaus auf den Vormittag und Nachmittag aus, insbesondere in asiatisch-pazifischen Märkten, wo westliche Snackgewohnheiten noch reifen.

Innovationen bei Geschmacksrichtungen, Füllungen und pflanzenbasierten Varianten

Geschmackskomplexität und textureller Kontrast treiben die Premiumisierung im Muffins-Markt voran, da Marken um Sichtbarkeit in sozialen Medien und Wiederkäufe konkurrieren. Gefüllte Muffins wachsen bis 2031 jährlich um 6,53 % und übertreffen damit traditionelle Formate, wobei Karamell, Biscoff und Fruchtkompotte die Premiumisierung vorantreiben. Starbucks führte 2025 weltweit inspirierte Gebäcke mit Matcha, Yuzu und Pistazie in US-amerikanischen Filialen ein, was signalisiert, dass gesamtasiatische Geschmacksrichtungen von zeitlich begrenzten Angeboten zu Kernsortimenten übergehen. Hybridformate wie Cruffins – Croissant-Muffin-Fusionen – verzeichneten 2025 einen menüseitigen Anstieg von 224 % im Jahresvergleich, was den Verbraucherhunger nach laminierten Texturen und Premium-Positionierung widerspiegelt. Pflanzenbasierte Rezepturen erweitern die Möglichkeiten im Muffins-Markt, wobei Ei-Ersatzstoffe und Butteralternativen nun sensorische Gleichwertigkeit bei Schnellbroten und Muffins liefern und es Marken ermöglichen, flexitarische Verbraucher anzusprechen, ohne Geschmack oder Textur zu opfern. Sauerteigfermentation findet Eingang in süße Anwendungen, wobei Sauerteig-Muffins und süße Focaccia-Varianten eine längere Haltbarkeit und Geschmackstiefe bieten, die Premium-Preise rechtfertigen. Die Herausforderung besteht darin, Neuheit mit Skalierbarkeit in Einklang zu bringen, da limitierte Geschmackseditionen soziales Engagement erzeugen, aber agile Lieferketten und Co-Manufacturing-Partnerschaften erfordern, um Lagerrisiken zu vermeiden.

Zunehmende vegane und Clean-Label-Produkttrends

Clean-Label-Rezepturen werden zu einem wichtigen Wettbewerbsfaktor im Muffins-Markt, da Regulierungsbehörden die Regeln zur Offenlegung von Zutaten verschärfen und Verbraucher unbekannte Zusatzstoffe kritisch hinterfragen. Die Europäische Behörde für Lebensmittelsicherheit aktualisierte 2025 die Allergenschwellenwerte und Kennzeichnungsanforderungen, was die Compliance-Kosten für Marken erhöht, die synthetische Emulgatoren oder Konservierungsstoffe verwenden[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Allergenschwellenwerte und Kennzeichnungsanforderungen," efsa.europa.eu. Kultivierte Dextrose und fermentierte Weizenlösungen ersetzen Calciumpropionat und andere synthetische Schimmelinhibitoren und ermöglichen Aussagen wie „ohne künstliche Konservierungsstoffe”, während die mikrobiologische Haltbarkeit erhalten bleibt. Manildras GemPro Max, ein Weizenprotein zur Substitution synthetischer Emulgatoren, verbessert Volumen und Krumenstruktur und unterstützt gleichzeitig die Clean-Label-Positionierung – entscheidend für Marken, die gesundheitsbewusste Verbraucher ansprechen, die bereit sind, Premiumpreise zu zahlen. Vegane Muffins expandieren über Spezialeinzelhändler hinaus in den Mainstream-Lebensmittelhandel, wobei Muffits LLC verzehrfertige, einzeln verpackte Proteinmuffins einführt, die glutenfrei, milchfrei und ohne Saatöle sind und 13 Gramm Protein, Kollagen und Omega-3-Fettsäuren pro Portion enthalten. Das Unternehmen hat kürzlich seine Backanlage erweitert, um der Nachfrage und den Ausverkäufen im Einzelhandel gerecht zu werden, was zeigt, wie kleinere Disruptoren Marktanteile gewinnen können, indem sie unerfüllte Bedürfnisse nach genussvollen, gesünderen Formaten adressieren. Das Risiko liegt in der Überoptimierung von Rezepturen zur Erfüllung mehrerer Aussagen – glutenfrei, vegan, proteinreich, zuckerarm –, was Geschmack und Textur beeinträchtigen kann, die primären Treiber von Wiederkäufen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hoher Zucker- und Kaloriengehalt, der Gesundheits- und Adipositasbedenken aufwirft | -0.5% | Global, mit Schwerpunkt auf Nordamerika, Europa und städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schwankende Kosten für wichtige Zutaten wie Mehl, Eier und Zucker | -0.6% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen, die die Beschaffung von Zutaten und den Vertrieb beeinträchtigen | -0.3% | Global, mit Konzentration in Regionen, die auf Langstreckentransporte angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die regulatorische Verschärfung bleibt eine große Herausforderung für den Muffins-Markt und beschleunigt die Konsolidierung, da kleinere Produzenten Schwierigkeiten haben, aktualisierte Anforderungen zur Allergenoffenlegung, Glutenschwellenwerte und Nährwertkennzeichnung zu erfüllen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde finalisierte 2025 aktualisierte Allergenschwellenwerte und Glutenoffenlegungsregeln, die eine detailliertere Dokumentation der Zutatenbeschaffung erfordern und die Zertifizierungskosten für glutenfreie Aussagen erhöhen[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelkennzeichnung und Ernährung," fda.gov. Die Europäische Behörde für Lebensmittelsicherheit aktualisierte 2025 die Allergenschwellenwerte und schrieb eine klarere Kennzeichnung von Kreuzkontaminationsrisiken vor und verschärfte die Grenzwerte für bestimmte Zusatzstoffe, was Co-Manufacturing-Betriebe, die sowohl konventionelle als auch allergenfreie Produkte herstellen, überproportional belastet. Die Einhaltung der Lebensmittelsicherheitsmanagementsysteme ISO 22000 und FSSC 22000 wird de facto zur Anforderung für Lieferanten multinationaler Einzelhändler und Foodservice-Ketten, was Audit- und Zertifizierungskosten hinzufügt, die größere, vertikal integrierte Produzenten begünstigen. Der Wandel hin zu Clean-Label-Rezepturen – teils durch regulatorischen Druck, teils durch Verbrauchernachfrage getrieben – erzwingt Neuformulierungszyklen, die Forschungs- und Entwicklungsinvestitionen sowie Haltbarkeitsvalidierungen erfordern und die Markteinführungszeit für neue Produkte verzögern. Die strategische Implikation ist, dass regulatorische Komplexität für etablierte Akteure mit Größe einen Schutzwall darstellt und für regionale Spezialisten und Start-ups eine Eintrittsbarriere bildet, was Fusionen und Übernahmen beschleunigt, da kleinere Akteure die Compliance-Infrastruktur und Distributionsreichweite größerer Käufer suchen.

Hoher Zucker- und Kaloriengehalt, der Gesundheits- und Adipositasbedenken aufwirft

Kampagnen zur öffentlichen Gesundheit und sich entwickelnde Ernährungsrichtlinien beeinflussen den Muffins-Markt weiterhin zur Neuformulierung, auch wenn Geschmack und Textur die primären Treiber von Wiederkäufen bleiben. Traditionelle Muffins enthalten oft 30–40 Gramm Zucker und 300–500 Kalorien pro Portion, was sie in den Augen gesundheitsbewusster Verbraucher eher als Dessert denn als funktionales Frühstück positioniert. Das selbstsüßende Mehl von Miller Milling ermöglicht eine Reduzierung des zugesetzten Zuckers um bis zu 60 %, indem Stärke enzymatisch in Zucker umgewandelt wird, wobei die Süßewahrnehmung erhalten bleibt und der Gesamtzuckergehalt gesenkt wird – eine technische Lösung, die sowohl regulatorisches Risiko als auch Verbrauchernachfrage adressiert. Die Neuformulierung birgt jedoch Umsetzungsrisiken, da die Reduzierung von Zucker oder Fett die Feuchtigkeitsspeicherung, Haltbarkeit und das Mundgefühl beeinträchtigen kann, was zu Verbraucherablehnung und Abfall führt. Der Aufstieg von zuckerarmen und zuckerfreien Varianten spiegelt diese Spannung wider, wobei Marken versuchen, Gesundheitspositionierung und sensorische Attraktivität in Einklang zu bringen. Die Herausforderung besteht darin, dass funktionale Aussagen – proteinreich, ballaststoffreich, zuckerarm – oft Zutatenkombinationen erfordern, die Kosten und Komplexität erhöhen und Margen komprimieren, sofern Marken keine Premiumpreise durchsetzen können. Die strategische Implikation ist, dass mittelständische Marken ohne Größe oder Differenzierung einem Margendruck ausgesetzt sind, da sie weder Neuformulierungskosten absorbieren noch Premiumpreise rechtfertigen können, was die Konsolidierung und das Vordringen von Handelsmarken beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefüllte Varianten übertreffen traditionelle Formate

Im Jahr 2025 hielten traditionelle Muffins einen Anteil von 55,43 % am Muffins-Markt und behaupteten ihre Dominanz im Einzel- und Foodservice-Handel. Gefüllte Muffins sind jedoch das am schnellsten wachsende Produktsegment im Muffins-Markt, mit einer jährlichen Wachstumsrate von 6,53 % bis 2031, angetrieben durch Premiumisierung und texturelle Komplexität. Diese Varianten mit Zutaten wie Karamell und Schokoladenganache erzielen Preisaufschläge von 20–30 % und höhere Margen, was Marken hilft, steigende Kosten auszugleichen. Handwerkliche Muffins, die als Kleinchargen- oder lokal bezogene Produkte vermarktet werden, gewinnen im Spezialeinzelhandel und in Cafés an Bedeutung, obwohl ihr Umfang begrenzt bleibt. Herzhafte und hybride Formate wie Cruffins dringen in den Mainstream vor, wobei Japans CAINZ 20 Varianten anbietet, darunter Mahlzeitersatzoptionen.

Das Wachstum gefüllter Muffins spiegelt einen Wandel hin zum Erlebnisessen wider, bei dem sensorische Neuheit und Attraktivität in sozialen Medien die bloße Sättigung überwiegen. Finsbury Food Group hebt den Erfolg von üppigen gefüllten Formaten wie Keksen und Kuchen hervor, die Premiumpreise rechtfertigen. Handwerkliche Produzenten differenzieren sich durch Sauerteigfermentation und Erbkorngetreide und bieten verlängerte Haltbarkeit und gesundheitsbewusste Attraktivität. Traditionelle Muffins bleiben Volumenführer in Convenience-Stores und im Foodservice aufgrund ihrer Stabilität und vertrauten Geschmacksrichtungen. Marken müssen nun zwischen der Verteidigung des Volumens in traditionellen Formaten oder der Verfolgung höherer Margen in gefüllten und handwerklichen Segmenten durch Forschung und Entwicklung sowie hochwertige Zutaten wählen.

Nach Kategorie: Glutenfrei gewinnt, während Konventionell das Volumen hält

Im Jahr 2025 dominierten konventionelle Muffins den Muffin-Markt mit einem Marktanteil von 62,36 % aufgrund ihrer Erschwinglichkeit, breiten Attraktivität und etablierten Lieferketten. Glutenfreie Muffins, die bis 2031 jährlich um 6,67 % wachsen, werden durch ein gestiegenes Bewusstsein für Zöliakie, Nicht-Zöliakie-Glutensensitivität und die Nachfrage nach „Free-from”-Produkten angetrieben. Fortschritte bei alternativen Mehlen wie Mandel-, Kokos- und Hafermehl sowie Clean-Label-Enzyme verbessern glutenfreie Rezepturen. Vegane Muffins gewinnen an Beliebtheit, da pflanzenbasierte Ei- und Butterersatzstoffe die Verbrauchererwartungen an Geschmack und Nachhaltigkeit erfüllen. Zuckerarme Varianten expandieren, unterstützt durch Innovationen wie das selbstsüßende Mehl von Miller Milling, das den zugesetzten Zucker um 60 % reduziert und dabei die Süße erhält.

Konventionelle Muffins profitieren von Skaleneffekten, Co-Manufacturing-Partnerschaften und breiter Distribution, was sie zur bevorzugten Wahl für preissensible Verbraucher und Foodservice-Betreiber macht. Ihr Wachstum verlangsamt sich jedoch, da gesundheitsbewusste Verbraucher zu glutenfreien, veganen oder zuckerarmen Optionen wechseln und Handelsmarkenprodukte an Bedeutung gewinnen. Glutenfreie Muffins wachsen schnell, angetrieben durch diagnostizierte Zöliakiefälle und eine breitere Wahrnehmung von Glutenfreiheit als gesünder. Vegane Muffins dringen in den Mainstream-Lebensmittelhandel vor, wobei Marken wie Muffits LLC glutenfreie, milchfreie und saatölfreie Proteinmuffins anbieten. Zuckerarme Muffins stehen vor der Herausforderung, Gesundheitsaussagen mit Geschmack in Einklang zu bringen, da reduzierter Zucker Feuchtigkeit und Mundgefühl beeinflussen und das Risiko der Verbraucherablehnung erhöhen kann.

Nach Variante: Schokolade beschleunigt sich, während Frucht die Führung behält

Im Jahr 2025 entfielen auf fruchtbasierte Muffins mit 42,38 % der größte Anteil am Muffins-Markt, was ihre starke Frühstücksassoziation und ihr gesundheitsorientiertes Image widerspiegelt. Schokoladenbasierte Muffins, die bis 2031 jährlich um 7,01 % wachsen, werden durch hybride Geschmacksrichtungen wie Miso-Karamell und Yuzu-Schokolade angetrieben. Ihre Vielseitigkeit über Mahlzeitgelegenheiten hinweg und Premium-Zutaten wie dunkle Schokoladenstücke unterstützen höhere Preispunkte. Herzhafte Muffins sind zwar eine Nische, expandieren aber im Foodservice, wobei Japans CAINZ Mahlzeitersatzoptionen anbietet. Hybridformate wie Cruffins und Mehrfachtexturkombinationen gewinnen an Bedeutung, während Ardent Mills' weizenbasierter Kakaoersatz hilft, die Kosten für Schokoladenmuffins zu managen.

Fruchtbasierte Muffins dominieren aufgrund ihrer Frühstücksausrichtung und wahrgenommenen Gesundheitsvorteile, wobei Blaubeere, Banane und Apfel-Zimt die beliebtesten Geschmacksrichtungen sind. Exotische Früchte wie Mango und Yuzu werden eingeführt, um Premiumpreise zu erzielen. Schokoladenmuffins wachsen schneller und nutzen üppige Geschmacksrichtungen wie gesalzenes Karamell und Haselnuss, um jüngere Verbraucher anzuziehen. Herzhafte Muffins mit Käse und Gemüse dringen als Mahlzeitersatz in den Mainstream-Foodservice vor. Während fruchtbasierte Muffins die Volumenführerschaft behalten, bieten Schokoladen- und herzhafte Varianten höheres Wachstums- und Marginenpotenzial, insbesondere in Foodservice- und Spezialeinzelhandelsmärkten.

Nach Vertriebskanälen: Gastronomie gewinnt, während Einzelhandel die Hälfte hält

Im Jahr 2025 dominierten Einzelhandelskanäle den Muffins-Markt mit einem Marktanteil von 50,12 %, angeführt von Supermärkten, Verbrauchermärkten und Convenience-Stores, die vielfältige Sortimente und wettbewerbsfähige Preise anbieten. Der Foodservice-Bereich soll bis 2031 jährlich um 6,35 % wachsen, angetrieben durch Cafés und Schnellrestaurants, die Muffins über das Frühstück hinaus in ihre Speisekarten integrieren. Supermärkte und Verbrauchermärkte dominieren mit Handelsmarken- und Markenmuffins zu verschiedenen Preispunkten und nutzen In-Store-Bäckereitheken, um mit Spezialitätsbäckereien zu konkurrieren. Convenience-Stores erweitern ihr Backwarenangebot und positionieren Muffins als margenstarke, lagerstabile Produkte, die keine Kühlung oder Aufwärmung erfordern. Der Online-Verkauf wächst schnell, wobei der E-Commerce für US-amerikanische Backwaren bis 2029 voraussichtlich jährlich um 19,3 % expandieren wird, unterstützt durch Abonnementmodelle und Nischen-Targeting.

Das Wachstum im Foodservice resultiert daraus, dass Cafés, Schnellrestaurants und institutionelle Betreiber Muffins als margenstarke, arbeitsarme Artikel mit minimalem Zubereitungsaufwand betrachten. Über 90 % der Foodservice-Betreiber verwenden tiefgekühlte Backwaren für Konsistenz, Arbeitseinsparungen und Abfallreduzierung, wobei backfertige Formate frisch gebackene sensorische Hinweise ermöglichen. Im Jahr 2025 erweiterte Starbucks seine britische Signature Bakery Collection, während Muffin Break weltweit inspirierte Geschmacksrichtungen und Premium-Zutaten einführte, um Frequenz und Bon-Größe zu steigern. Prairie City Bakery brachte seine Coffee House Muffin-Linie auf den Markt, die für das Auftauen und Servieren oder schnelles Aufwärmen optimiert ist, um den Geschwindigkeits- und Konsistenzanforderungen der Betreiber gerecht zu werden. Der Einzelhandel steht vor der Herausforderung, seinen Anteil gegenüber Foodservice- und Online-Kanälen zu verteidigen, während der Foodservice sich differenzieren muss, da die Angebote ähnlicher werden. Der Einzelhandel wird der Volumentreiber bleiben, aber Wachstum und Margen verlagern sich zu Foodservice- und Online-Plattformen, wo Marken Premiumpreise rechtfertigen und direkte Verbraucherbeziehungen aufbauen können.

Geografische Analyse

Im Jahr 2025 entfiel auf Europa mit 40,12 % der größte Anteil am globalen Muffin-Markt, gestützt durch gut etablierte Frühstücks- und Teetraditionen. Das Vereinigte Königreich führt beim Pro-Kopf-Muffin-Konsum, wobei Starbucks seine Signature Bakery Collection landesweit einführt. In Deutschland konsolidieren sich handwerkliche Bäckereien, während Discounter Handelsmarken-Muffins bewerben. Frankreich mit einem Backwarenkonsum von 70,4 kg deutet auf einen Sättigungspunkt beim Mengenwachstum hin, was den Wettbewerb in Richtung Premium-Produkte verlagert. Bridors Übernahme von Panamar für 696 Millionen USD erweitert den Tiefkühlvertrieb in Spanien und Portugal und demonstriert einen strategischen Ansatz zur Steigerung des Marktanteils. Darüber hinaus erhöhen strengere EFSA-Kennzeichnungsvorschriften die Kosten für regionale Handwerksbetriebe und beschleunigen deren Zusammenarbeit mit industriellen Co-Packern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Muffins-Markt mit einer jährlichen Wachstumsrate von 6,61 %. Chinas Backwarenmarkt soll bis 2029 einen Wert von 118,4 Milliarden USD erreichen. Der Pro-Kopf-Konsum liegt jedoch nur bei einem Zehntel des französischen Wertes, was erhebliches Wachstumspotenzial für Muffins aufzeigt. Die Automatisierung deckt derzeit 30 % der chinesischen Produktionslinien ab, mit Prognosen, die bis 2026 einen Anstieg auf 35 % anzeigen. In Japan hat CAINZ bis 2025 kumulativ 28 Millionen Muffins verkauft und damit die Skalierbarkeit des Spezialeinzelhandels unter Beweis gestellt. Indien und Südostasien stehen vor Herausforderungen bei der Kühlkettenlogistik, was die Einführung lagerstabiler oder tiefgekühlter Produkte zur Wachstumsförderung erforderlich macht. Reife Märkte wie Australien und Südkorea konzentrieren sich derweil auf glutenfreie und proteinreiche Angebote, um den Marktwert zu erhalten.

Nordamerika bleibt ein wichtiger Innovationsknotenpunkt für den Muffins-Markt, obwohl er sich der Sättigung nähert. Der E-Commerce-Versand in den USA wächst schnell, wobei Produkte wie Premier Proteins Becher von 2026 auf frühstücksauslassende Verbraucher abzielen. Laut Daten von Agriculture and Agri-Food Canada aus dem Jahr 2025 beliefen sich die Einzelhandelsumsätze von Backwaren in den Vereinigten Staaten auf 86.641,3 Millionen USD[3]Quelle: Agriculture and Agri-Food Canada, "Backwaren in den Vereinigten Staaten", agriculture.canada.ca. Tim Hortons' aufgewertetes englisches Muffin zeigt, wie Marken Backwaren nutzen, um den Getränkeabsatz zu steigern. In Kanada liegt ein starker Fokus auf Clean-Label-Zutaten, unterstützt durch Puratos' Forschungs- und Entwicklungszentrum in Montreal. In Mexiko adoptieren städtische Märkte schnell verpackte Muffins, obwohl die Peso-Volatilität Preisherausforderungen schafft. In Südamerika führt Brasilien die Region an und profitiert von der Expansion des modernen Einzelhandels. Währungsschwankungen beeinflussen jedoch weiterhin die Inputkosten. Argentinien und Chile sind bereit, Premiumpreise für handwerkliche Importe zu zahlen, während Peru und Kolumbien auf Convenience-Stores in Sekundärstädten angewiesen sind. Der Erfolg in dieser Region wird von flexibler Produktion und einem Fokus auf lokalisierte Geschmacksrichtungen abhängen. Der Nahe Osten und Afrika stellen langfristige Chancen dar; wohlhabende Verbraucher in den Vereinigten Arabischen Emiraten und Saudi-Arabien bevorzugen Premium-Importe, während Südafrika und Nigeria mit Infrastrukturbeschränkungen konfrontiert sind, die die Entwicklung von Kühlkettenbäckereien behindern.

Wettbewerbslandschaft

Der globale Muffins-Markt ist stark wettbewerbsintensiv; große multinationale Bäckereiunternehmen und zahlreiche regionale Akteure konkurrieren um die Vorherrschaft. Branchenführer wie Grupo Bimbo, The J.M. Smucker Company, ARYZTA, Britannia, Flowers Foods und McKee Foods Corporation nutzen Produktinnovation, umfangreiche Distributionsnetzwerke und Skaleneffekte, um ihre Führungsposition zu behaupten. Unternehmen im Muffins-Markt engagieren sich häufig in intensivem Wettbewerb durch die Einführung neuer Geschmacksvarianten, die Entwicklung gesünderer Rezepturen und die Bildung strategischer Partnerschaften. So erweiterte beispielsweise Entenmann's Little Bites, eine Marke unter Grupo Bimbo, im April 2025 sein Angebot durch die Hinzufügung von Vanille als permanente Geschmacksrichtung und die Einführung von Tropischer Ananas als saisonale Option, die Nostalgie und saisonale Begeisterung ansprechen. Darüber hinaus richtete sich Krusteaz im März 2025 mit der Einführung einer Käsekuchen-Muffin-Mischung an Hobbybäcker.

Diese großen Akteure stehen jedoch vor Herausforderungen durch eine Vielzahl kleinerer Unternehmen und die starken In-Store-Bäckereiabteilungen der Einzelhändler. Diese Wettbewerber konzentrieren sich auf Frische, handwerkliche Qualitäten und lokale Geschmacksrichtungen. Darüber hinaus unterstreicht der intensivierte Wettbewerb zusammen mit einer erheblichen Bedrohung durch Substitute – darunter andere Backwaren, Snacks und Frühstücksalternativen – das anhaltende Streben der Branche nach Differenzierung.

Der Wettbewerb im Muffins-Markt hat sich verschärft, da auch das funktionale Backwarensegment stärker geworden ist. So führte Hostess beispielsweise 2024 eine proteinangereicherte Muffin-Linie ein, die positives Verbraucherfeedback erhielt. Darüber hinaus verdeutlichte Britannias Einführung handwerklicher Muffins im städtischen Indien im Jahr 2024 die wachsende Nachfrage nach lokalisierten Premium-Produkten. Zusammenfassend lässt sich sagen, dass agile regionale und Nischenmarken den Wettbewerb im Muffins-Markt weiter stärken, indem sie gesundheits-, premium- und convenience-orientierte Verbrauchersegmente bedienen, während Branchenriesen ihre Stärke in Produktentwicklung und Marketing demonstrieren.

Muffins Branchenführer

-

ARYZTA AG

-

Grupo Bimbo SAB de CV

-

Flowers Foods Inc.

-

The J.M. Smucker Company

-

McKee Foods Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Nestlé Professional erweiterte sein Süßgebäck-Portfolio mit der Einführung einer neuen Reihe von Marken-Muffins, die in Zusammenarbeit mit Cherrytree Bakery entwickelt wurden. Die Reihe umfasst drei Varianten, die von Nestlés beliebten Süßwarenmarken Aero, Rolo und Munchies inspiriert sind.

- Mai 2026: Wonder Bread, eine traditionsreiche Bäckereimarke im Besitz von Flowers Foods, gab seinen allerersten Einstieg in den Frühstücksbereich mit der landesweiten Einführung von Wonder Bagels und Wonder English Muffins bekannt. Das neue Frühstücksportfolio umfasst klassische und Sauerteig-English-Muffins.

- März 2025: Krusteaz, eine Backmarke mit einer 93-jährigen Geschichte der Innovation und kulinarischen Kreativität, brachte die Cheesecake Muffin Mix auf den Markt. Die abgepackte Muffin-Mischung im 17-oz.-Format, die ein Dutzend Standard-Muffins mit einer cremigen Käsekuchen-Füllung ergibt, wurde zum Preis von 3,99 USD eingeführt. Krusteaz Cheesecake Muffin Mix wurde bei Kroger und Meijer erhältlich gemacht.

- Februar 2025: Anlässlich des Weltmuffin-Tages stellten Europastry und Nestlé Professional den Muffin Lion vor, der Tulpen-Muffin-Teig mit einer Lion-Schokoladen-Karamell-Keks-Füllung kombiniert. Die eingeführten Produkte wurden im Foodservice-Bereich (Großgebinde) und als Einzelhandels-Zweierpackungen erhältlich gemacht.

Berichtsumfang des Muffins-Marktes

| Traditionell |

| Gefüllt |

| Handwerklich |

| Andere Typen |

| Konventionell |

| Glutenfrei |

| Vegan |

| Zucker-Reduziert/Zuckerfrei |

| Fruchtbasiert |

| Schokoladenbasiert |

| Herzhaft |

| Weitere |

| Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Online-Shops | |

| Andere Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Traditionell | |

| Gefüllt | ||

| Handwerklich | ||

| Andere Typen | ||

| Nach Kategorie | Konventionell | |

| Glutenfrei | ||

| Vegan | ||

| Zucker-Reduziert/Zuckerfrei | ||

| Nach Variante | Fruchtbasiert | |

| Schokoladenbasiert | ||

| Herzhaft | ||

| Weitere | ||

| Nach Vertriebskanälen | Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Online-Shops | ||

| Andere Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die globalen Muffins-Umsätze bis 2031 sein?

Die Muffins Marktgröße wird voraussichtlich bis 2031 12,86 Milliarden USD erreichen und sich ab 2026 mit einer CAGR von 5,15 % ausweiten.

Welche Region zeigt die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 6,61 %, da westliche Snackgewohnheiten in aufstrebende städtische Zentren vordringen.

Welche Produktformate wachsen am schnellsten?

Gefüllte Muffins steigen jährlich um 6,53 %, angetrieben durch genussvolle Füllungen wie Karamell und Ganache.

Wie beeinflussen Gesundheitstrends die Formulierungen?

Glutenfreie Linien wachsen jährlich um 6,67 %, während enzymatische Mehle und Proteinanreicherung den Zucker reduzieren und den Nährwert steigern.

Seite zuletzt aktualisiert am: