Größe und Marktanteil des Bahrain-Marktes für Facility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

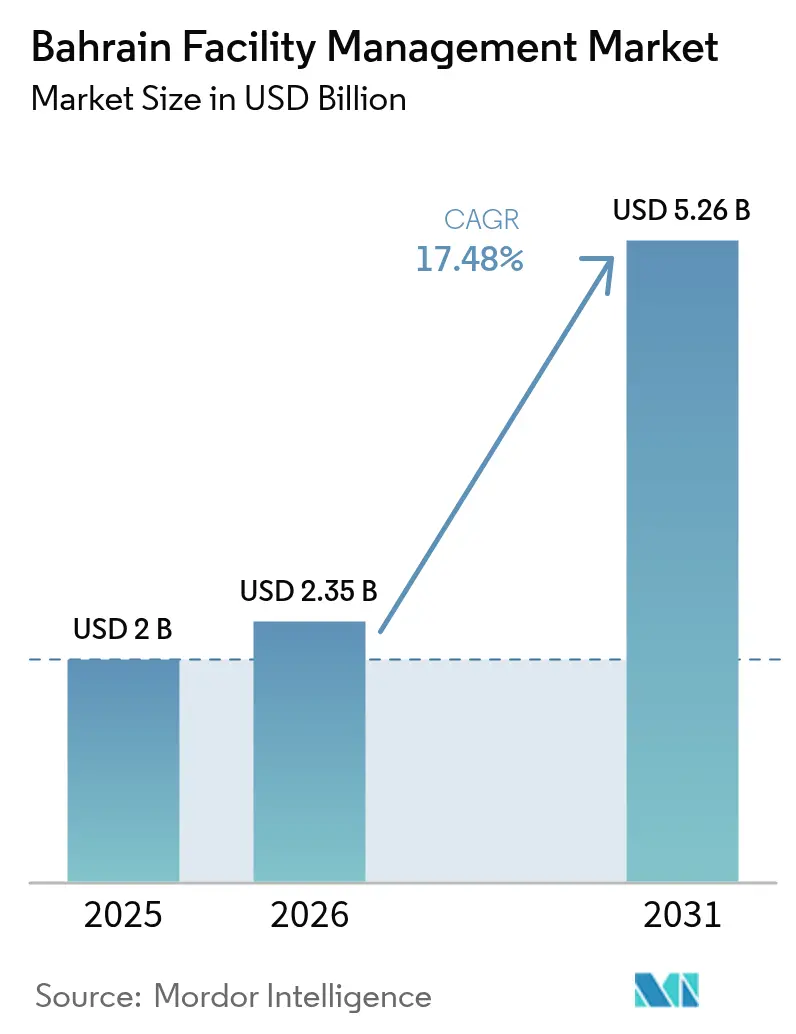

| Marktgröße im Basisjahr (2025) | 2.00 Milliarden US-Dollar |

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.48% CAGR |

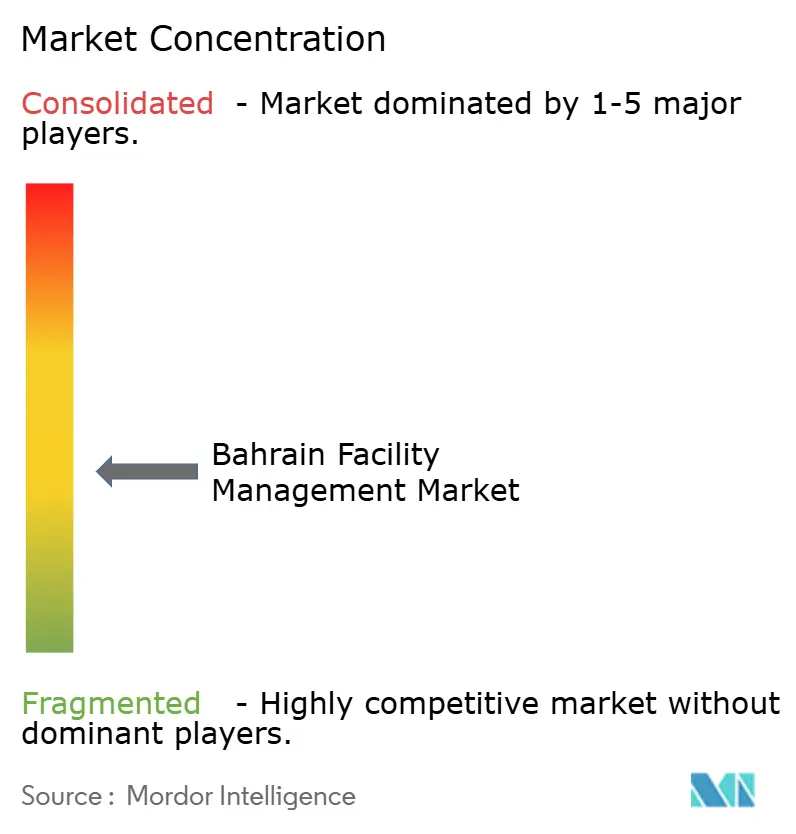

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bahrain-Marktes für Facility Management von Mordor Intelligence

Die Größe des Bahrain-Marktes für Facility Management wurde im Jahr 2025 auf 2,00 Milliarden USD bewertet und soll von 2,35 Milliarden USD im Jahr 2026 auf 5,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,48 % während des Prognosezeitraums (2026–2031). Anhaltende staatliche Ausgaben für großangelegte Verkehrs-, Energie- und Mischnutzungsprojekte, angeführt durch die Pipeline des Vision-2030-Programms im Wert von 30 Milliarden USD, stützten das rasche Marktwachstum bis 2025 und schufen einen sichtbaren Auftragsrückstand an neuen Anlagen, die über den Prognosehorizont hinweg integrierte Betriebs- und Wartungsdienstleistungen erfordern werden.[1]The Daily Tribune, "Bahrain plant Investitionen in 22 große Infrastrukturprojekte, darunter fünf künstliche Inseln," newsofbahrain.com Private Entwickler lagerten Hard- und Soft-Services zunehmend an spezialisierte Anbieter aus, was die Nachfrage nach gebündelten und integrierten Liefermodellen beschleunigte. Verschärfte ESG-Vorschriften lösten starke Investitionen in energieeffiziente Nachrüstungen und Zertifizierungen für grünes Bauen aus und begünstigten Anbieter mit IoT-gestützter Wartung und KI-basierten Energieoptimierungsplattformen. Die Technologieadoptionswelle verringerte auch die Kostendifferenzen zwischen Eigenleistungs- und Fremdvergabemodellen und ermutigte Unternehmen, ergebnisbasierte Mehrjahresverträge abzuschließen, die vorhersehbare Betriebskosten und Leistungsgarantien sichern.

Wichtigste Erkenntnisse des Berichts

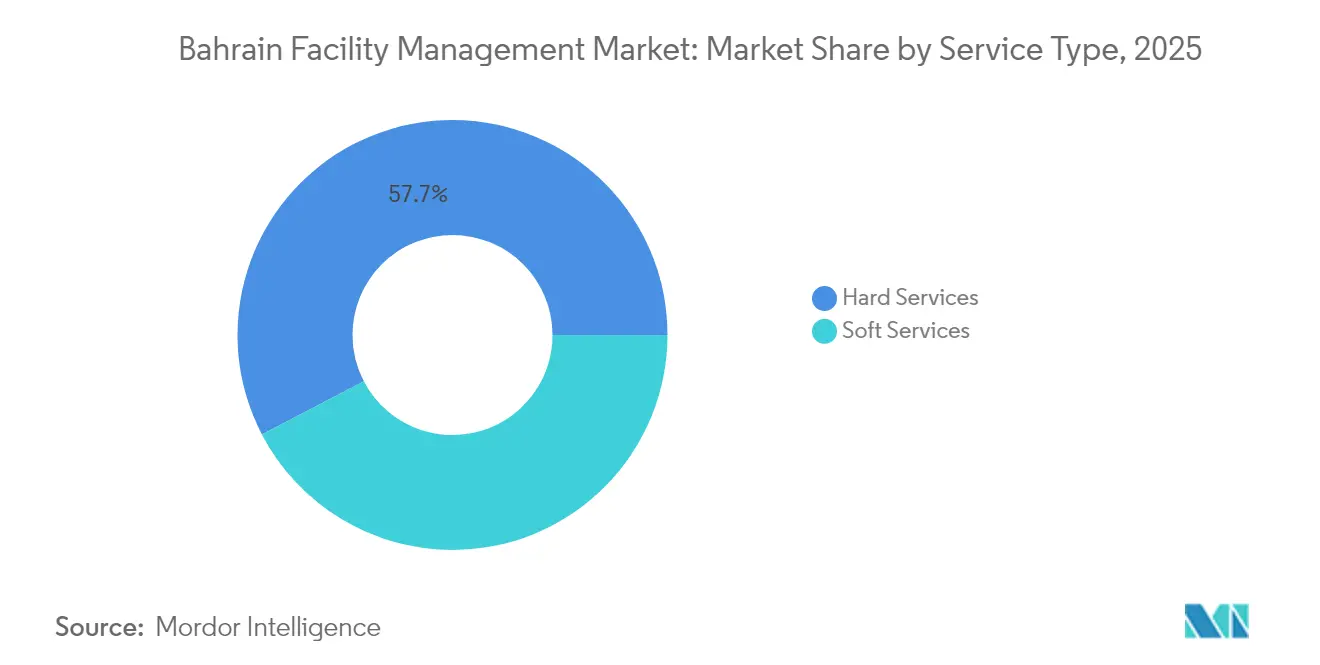

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 57,65 % am Bahrain-Markt für Facility Management im Jahr 2025, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 18,04 % zulegen werden.

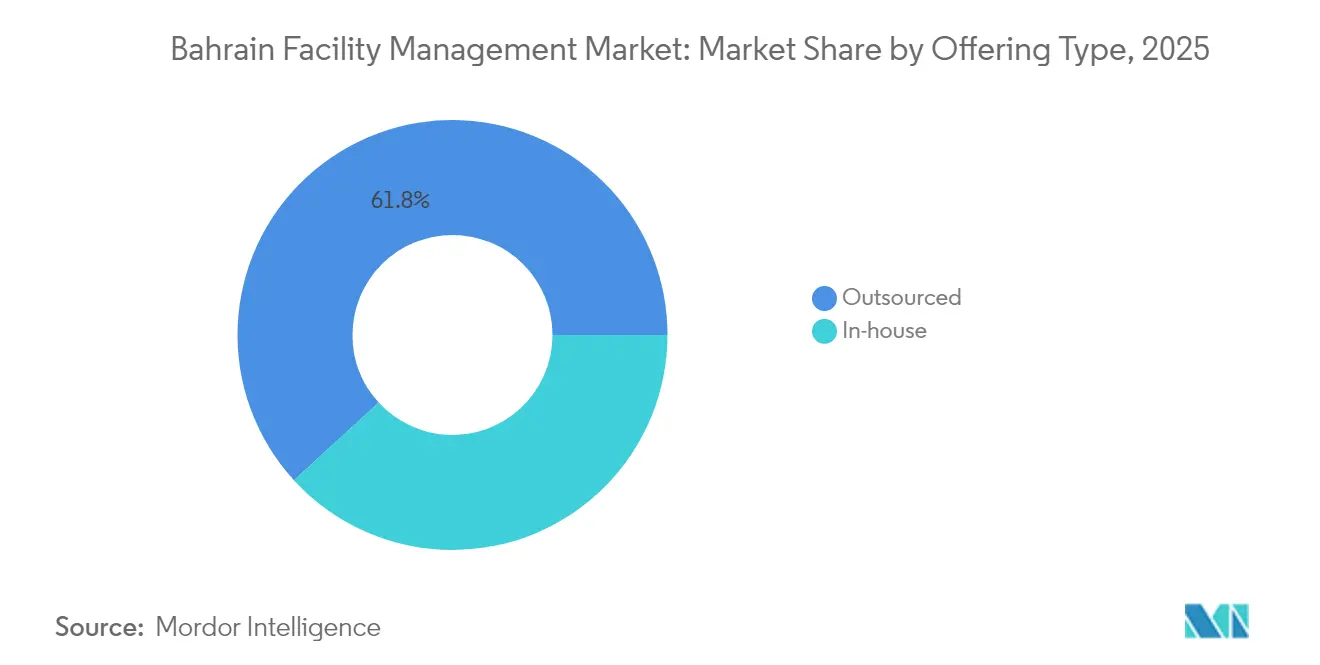

- Nach Angebotstyp entfiel auf das Fremdvergabemodell ein Anteil von 61,80 % an der Größe des Bahrain-Marktes für Facility Management im Jahr 2025, während integrierte Serviceportfolios bis 2031 voraussichtlich mit einer CAGR von 18,22 % wachsen werden.

- Nach Endbenutzerbranche entfielen auf gewerbliche Einrichtungen 39,10 % der Größe des Bahrain-Marktes für Facility Management im Jahr 2025, und das Segment Industrie und Verfahrenstechnik wächst mit einer CAGR von 18,39 % am schnellsten, begünstigt durch neue Kapazitätserweiterungen in der Aluminium- und Petrochemieindustrie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Bahrain-Marktes für Facility Management

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Infrastrukturausbau im Rahmen von Vision 2030 und eine Projektpipeline im Wert von 30 Milliarden USD | +4.2% | National, konzentriert in Manama und Industriezonen | Mittelfristig (2–4 Jahre) |

| Digitale Transformation und IoT-Integration in Facility-Management-Betrieb | +3.8% | Global, mit früher Einführung in Gewerbe- und Gesundheitssektoren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung des Outsourcing-Trends und integrierte Dienstleistungsliefermodelle | +3.1% | Regionale GCC-Ausstrahlung, am stärksten in städtischen Zentren Bahrains | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Anforderungen und Netto-Null-Emissionsziele bis 2060 | +2.9% | Nationales Regulierungsmandat mit Ausrichtung an internationalen Standards | Langfristig (≥ 4 Jahre) |

| Expansion des Gesundheitssektors und spezialisierte Facility-Management-Anforderungen | +2.4% | National, mit Konzentration in Manama und aufstrebenden Medizinbezirken | Mittelfristig (2–4 Jahre) |

| Wachstum der Industriefertigung und Alba-BAPCO-Partnerschaftsinitiativen | +1.7% | Industriezonen, insbesondere Sitra- und Alba-Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturentwicklung im Rahmen von Vision 2030 katalysiert die Marktexpansion

Das staatliche Engagement von 30 Milliarden USD für 22 Vorzeigeprojekte – darunter der König-Hamad-Damm im Wert von 3,5 Milliarden USD und die 2 Milliarden USD teure Bahrain Metro – erweiterte den Bahrain-Markt für Facility Management erheblich, indem hochtechnische Anlagen hinzugefügt wurden, die eine technische Rund-um-die-Uhr-Betreuung benötigen. Allein das Modernisierungsprogramm für den Flughafen im Wert von 1,1 Milliarden USD führte komplexe Passagierfluss-, Sicherheits- und Energiemanagementsysteme ein, die von Beginn an ein integriertes Facility Management erfordern. Öffentlich-private Partnerschaftsstrukturen sichern langfristige Betriebs- und Wartungsverträge, gewähren Anbietern Umsatztransparenz und erhöhen gleichzeitig die Kundenerwartungen in Bezug auf Servicelevelgarantien. Da die Bauarbeiten voranschreiten, multipliziert die Sanierung von Altbauten die adressierbare Ausgabenbasis weiter und stärkt die zweistellige Wachstumstrajektorie des Bahrain-Marktes für Facility Management.

Digitale Transformation beschleunigt die betriebliche Effizienz

Die Cloud-First-Politik Bahrains, ein landesweites 5G-Netz und internationale Glasfaserverbindungen ermöglichten es Facility-Management-Unternehmen, von reaktiven auf vorausschauende Wartungsmodelle umzustellen. IoT-Sensoren erfassen kontinuierlich Betriebsdaten zu HLK-Laufzeit, Schwingungen und Energieverbrauch; KI-Analysen beugen Ausfällen vor und reduzieren ungeplante Ausfallzeiten um bis zu 30 Prozent, senken die Gesamtbetriebskosten und verbessern die Mieterzufriedenheit. Der Einsatz von IBMs Maximo im König-Abdullah-Finanzbezirk trieb die Abschlussraten von Arbeitsaufträgen auf über 95 % und senkte die jährlichen Wartungsausgaben – ein Maßstab, der nun von den Bürotürmen der Klasse A in Manama übernommen wird. Lokale Innovatoren wie ARRAY Innovation unterzeichneten 2025 Vereinbarungen mit Alba und NBB, um KI-Algorithmen auf großen Industriestandorten einzusetzen, und setzten damit einen neuen Servicestandard im Bahrain-Markt für Facility Management.

Outsourcing-Beschleunigung treibt die Serviceintegration voran

Unternehmensmieter priorisierten Kerngeschäftsfunktionen und übertrugen Nicht-Kerndienstleistungen – darunter Sicherheit, Reinigung, Gebäudetechnik (MEP) und Kantinenbetrieb – an externe Spezialisten. Staatliche Regelungen, die 100 % ausländisches Eigentum und eine beschleunigte Lizenzierung ermöglichen, zogen globale Facility-Management-Konzerne und regionale Platzhirsche an, was Wettbewerb und Kompetenztiefe verstärkte. Der GCC-weite IT-Outsourcing-Vertrag von Landmark Hospitality mit Gulf Business Machines im Jahr 2025 verdeutlichte einen Wandel hin zu gebündelten, ergebnisbasierten Verträgen, bei denen das Leistungsrisiko beim Anbieter liegt. Das Modell begünstigt Unternehmen, die Außendienstmitarbeiter mit Cloud-Dashboards verbinden, was zu längeren Vertragslaufzeiten und höheren Wechselkosten im Bahrain-Markt für Facility Management führt.

ESG-Compliance-Anforderungen verändern die Dienstleistungserbringung

Bahrain hat sich zu Netto-Null-Emissionen bis 2060 und Zwischenziele für erneuerbare Energien von 5 % im Jahr 2025 und 10 % im Jahr 2035 verpflichtet, was Anlageneigentümer dazu zwingt, Beleuchtung, Kältemaschinen und Wassersysteme nachzurüsten. Die grünindustrielle Allianz zwischen Alba und BAPCO entwarf Projekte zur Wasserstoffwiederverwendung und zur Abfallvermeidung, die eine spezialisierte Facility-Management-Überwachung erfordern und Anbieter aufwerten, die über Fachkenntnisse in den Bereichen Umweltcompliance und Energie-Dashboards verfügen. Die Kapitalallokationspolitik von Mumtalakat verankerte ESG-Klauseln in der Beschaffung und verpflichtete Facility-Management-Anbieter zur Veröffentlichung von Scope-1-3-Emissionsbaselines und jährlichen Reduktionsplänen. Diese Mandate verwandelten die Nachhaltigkeitsleistung von einem wünschenswerten Merkmal in eine zentrale Vertragsanforderung im gesamten Bahrain-Markt für Facility Management.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel und Herausforderungen bei der Personalentwicklung | -2.8% | National, mit akutem Mangel an technischen und digitalen Fachkräften | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette und Preisinflation bei Materialien | -2.1% | Regionale GCC-Auswirkungen mit globalen Lieferkettenabhängigkeiten | Mittelfristig (2–4 Jahre) |

| Komplexität der Regulierungskonformität und sich entwickelnde Sicherheitsstandards | -1.4% | Nationales Regulierungsrahmen mit internationalen Ausrichtungsanforderungen | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheit und Ölpreisvolatilität beeinflussen Investitionsentscheidungen | -1.2% | Regionale GCC-Wirtschaftsbedingungen mit globalem Rohstoffengagement | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt die Dienstleistungskapazität ein

Obwohl das Ministerium für Arbeit sein Einstellungsziel für 2024 mit 27.147 Bürgerplatzierungen übertroffen hat, hatten Facility-Management-Arbeitgeber Schwierigkeiten, Techniker zu gewinnen, die in der BMS-Programmierung, Sensorkalibrierung und Datenanalyse versiert sind.[2]Ministerium für Arbeit, "Ministerium für Arbeit," mol.gov.bh Der konkurrierende Bedarf von Finanztechnologie- und Cloud-Dienstleistungsunternehmen verschärfte den Lohndruck, während Visumverfahren für expatriierte Spezialisten die Mobilisierungszeiträume verlängerten. Der Qualifikationsbericht von Tamkeen aus dem Jahr 2024 hob Lücken in der digitalen Kompetenz innerhalb von Berufsausbildungsprogrammen hervor und zwang Facility-Management-Unternehmen, in interne Akademien und Fernsupport-Plattformen zu investieren. Bis die Ausbildungspipelines aufgeholt haben, werden Personalengpässe das kurzfristige Wachstum im Bahrain-Markt für Facility Management begrenzen.

Volatilität der Lieferkette belastet die Betriebskosten

Steigende globale Frachtkosten, verlängerte Lieferfristen und Rohstoffpreisschwankungen trieben die Budgets für HLK-Ersatzteile, Aufzugsteile und Reinigungschemikalien in die Höhe. Strategy& schätzte, dass eine bessere Beschaffungsplanung GCC-Auftragnehmern 10–20 % einsparen könnte, aber Facility-Management-Unternehmen sahen sich nach wie vor mit jährlichen Kostensteigerungen konfrontiert, die die Margen bei Festpreisverträgen erodierten. CBRE verzeichnete einen Höhepunkt der Kosteninflattion im Facility Management Ende 2022, und obwohl der Druck nachließ, übernahmen Anbieter „Just-in-Case”-Lagerbestände, was Betriebskapital band. Die Notwendigkeit, Eskalationsklauseln neu zu verhandeln, wurde im gesamten Bahrain-Markt für Facility Management zur Routine.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebotstyp: Fremdvergabemodell baut seinen Vorsprung aus

Fremdvergabe-Anbieter kontrollierten 61,80 % der Größe des Bahrain-Marktes für Facility Management im Jahr 2025, da Unternehmen Investitions- und Personalrisiken auf externe Partner verlagerten. Multi-Standort-Portfolios, die Büros, Lagerhäuser und Einzelhandelsgeschäfte umfassen, bevorzugten zunehmend Anbieter mit Einzelrechnung, die die Einhaltung von Servicelevel-Anforderungen landesweit garantieren konnten. Intern schwenkten Facility-Management-Käufer auf integrierte Plattformen um, die Helpdesk-, Arbeitsauftrags- und Asset-Lifecycle-Analysen zusammenführen, was die Abhängigkeit von technologiegestützten Outsourcing-Anbietern verstärkte. Die Bahrain-Facility-Management-Branche verzeichnete auch höhere Bewertungen in Ausschreibungen für ISO-41001-zertifizierte Anbieter, was kleinere Unternehmen zur Konsolidierung drängte.

Eigenleistungsoperationen mit einem Anteil von 38,20 % bestanden hauptsächlich in sensiblen Regierungs- und Verteidigungsanlagen wie der Isa Air Base weiter, wo eine Basisoperationsunterstützungsoption im Wert von 29,85 Millionen USD im Jahr 2024 den Wert unterstreicht, der der direkten Aufsicht beigemessen wird. Dennoch veranlassten steigende Lohnkosten und Technologiekomplexität viele Behörden dazu, hybride Modelle zu testen, bei denen sie die strategische Steuerung behalten, während sie Außendienstleistungen auslagern, was die Ausgabenmuster im Bahrain-Markt für Facility Management neu ausrichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Gewerblicher Kern sieht sich mit industriellem Aufschwung konfrontiert

Gewerbliche Einrichtungen erzeugten 39,10 % der Größe des Bahrain-Marktes für Facility Management im Jahr 2025, gestützt durch Telekommunikation, IT-Parks und einen aufstrebenden Logistiksektor. Die EUR-218-Millionen-(USD-239,8-Millionen-)Erweiterung des DHL-Hubs am Internationalen Flughafen Bahrain im Jahr 2024 veranschaulichte das Ausmaß neuer Facility-Management-Chancen in temperaturgesteuerter Lagerung und zeitkritischer Flugzeugabfertigung. Einzelhandelsunternehmen gestalteten Einkaufszentren zu gemischt genutzten Destinationen um und fügten Unterhaltungs- und Coworking-Attribute hinzu, die die Reinigungs- und Sicherheitskomplexität erhöhten.

Industrie- und verfahrenstechnische Fertigungsanlagen sollen mit einer CAGR von 18,39 % am schnellsten wachsen, begünstigt durch Albas Aluminiumkapazität der Linie 7 und die Alba-BAPCO-Grünwasserstoffinitiative. Diese Schwerindustrieanlagen erfordern hochzuverlässige Elektro-, Förder- und Umweltsysteme, was die Nachfrage nach vorausschauender Schwingungsanalyse und Wartung in gefährlichen Bereichen steigert. Gesundheitseinrichtungen expandierten ebenfalls rasch; spezialisierte Facility-Management-Anbieter verwalten nun Sterilbereiche, Unterdruckräume und Notstrominfrastruktur im König-Hamad-Amerikanischen Missionskrankenhaus und erhöhen die Servicemargen für klinisch orientierte Betreiber.

Nach Servicetyp: Hard-Service-Dominanz und Soft-Service-Dynamik

Hard Services hielten 57,65 % des Marktanteils des Bahrain-Marktes für Facility Management im Jahr 2025, verankert durch komplexe Gebäudetechnik (MEP), HLK- und Brandschutzsysteme, die in neue Verkehrs-, Petrochemie- und Metroprojekte eingebettet sind. Allein die BAPCO-Modernisierung im Wert von 7 Milliarden USD fügte Tausende von Anlagen hinzu, die ein Lebenszyklusmanagement erfordern. Anhaltend hohe Temperaturbedingungen und strengere Brandschutzvorschriften erhöhten die Häufigkeit von Präventivprüfungen und festigten wiederkehrende Einnahmen für technische Spezialisten. Die Einführung von Asset-Management-Software erhöhte auch die Ticketvolumina und verbesserte gleichzeitig die Erstlösungsquoten, was die Anbieterabhängigkeit in staatlichen und privaten Portfolios stärkte.

Soft Services sollen mit einer CAGR von 18,04 % wachsen, angetrieben durch den Boom im Gastgewerbe und im Gesundheitswesen. Luxuseröffnungen wie Raffles Al Areen Palace und Kempinski Bahrain Harbour setzten neue Maßstäbe für Reinigungs-, Concierge- und Cateringstandards. Das für 2025 geplante Amana-Gesundheitszentrum erfordert Infektionskontrollprotokolle, die mit internationalen Akkreditierungen übereinstimmen, und steigert die Vertragswerte für spezialisierte Reinigung. Unternehmen übernahmen auch hybride Arbeitsplatzmodelle, die Facility-Services mit Workplace-Experience-Apps verbinden und den Umfang der Soft-Service-Leistungen im Bahrain-Markt für Facility Management erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Großraum Manama verankerte den größten Anlagencluster im Bahrain-Markt für Facility Management, angetrieben durch die Konzentration von Ministerien, Finanzinstitutionen und hochwertigen gemischt genutzten Türmen in Bahrain Bay, Seef und dem Diplomatenviertel. Bürogebäude der Klasse A erforderten fortschrittliche Gebäudemanagementsystem-Plattformen (BMS), während stark frequentierte Einzelhandelskomplexe erweiterte Soft-Service-Belegschaften erforderten. Verkehrsreiche Standorte zwangen Anbieter dazu, Schnellreaktionszentren entlang des König-Fahd-Damm-Korridors für eine 24/7-Abdeckung einzurichten und Skaleneffekte zu konsolidieren.

Industriezonen in Sitra und rund um den Alba-Schmelzer bildeten den am schnellsten wachsenden Teilmarkt und verzeichneten einen zweistelligen Anstieg bei ausgelagerten technischen Verträgen. Grünindustrielle Initiativen, einschließlich Pilotprojekten zur Wasserstoffwiederverwendung, erforderten spezialisierte Sicherheitskenntnisse und Umweltüberwachungsgeräte und differenzierten Anbieter, die kurzfristig zertifizierte Techniker bereitstellen konnten. Die Nähe zum Khalifa-Bin-Salman-Hafen verkürzte die Lieferzeiten für Ersatzteile und verbesserte die Serviceleveleinhaltung für Verfahrensindustrien.

Die nördlichen und südlichen Küstenentwicklungen – einschließlich der künstlichen Inseln, Marassi Al Bahrain und Digital City in Hamala – weiteten die Wohn- und Gastgewerbelasten aus. Die Ernennung von Aecom im Jahr 2024 als Generalplaner für die 380.000 m² große Digital City verstärkte die Ausschreibungsaktivitäten im Facility Management für intelligentes Parken, Fernwärme und die Wartung von Gesundheitseinrichtungen. Die Altstadtsanierungsprojekte in Muharraq fügten spezialisierte Verantwortlichkeiten für Steinkonservierung und Besucherstrommanagement hinzu, während der Flughafenbereich luftfahrtkonforme Reinigungs-, Abfall- und Bodenausrüstungsdienstleistungen erforderte. Die kompakte nationale Geografie ermöglichte eine zentrale Disposition, die es Anbietern erlaubt, Mehrregionenportfolios wirtschaftlich zu bedienen und die Wettbewerbsfähigkeit im Bahrain-Markt für Facility Management zu steigern.

Wettbewerbslandschaft

Der Bahrain-Markt für Facility Management zeigte eine moderate Fragmentierung, wobei lokale Marktführer BMMI Group und Almoayyed Contracting diversifizierte Hard- und Soft-Service-Linien kontrollieren, jedoch jeweils unter einem Umsatzanteil von 10 %. Mittelgroße Spezialisten wie VATES verlagerten sich in Gesundheits- und komplexe Industrienischen, während Renaissance Services die GCC-weite Größe nutzte, um integrierte Catering-und-Wartungspakete für 70 Klinik- und Hotelstandorte zu gewinnen. Der Wettbewerbsdruck stieg, als globale Marktteilnehmer Joint Ventures oder Technologieallianzen bildeten, um bewährte Analysemethoden und Roboterreinigungs-plattformen zu übertragen.

Digitale Fähigkeiten wurden zum entscheidenden Wettbewerbsfeld. Die KI-Vereinbarungen von ARRAY Innovation im Jahr 2025 mit Alba und NBB rückten datenwissenschaftliche Kompetenzen als Einkaufskriterium in den Vordergrund und drängten Unternehmen, die auf manuelle Arbeitsabläufe angewiesen sind, in die Enge.[4]The Daily Tribune, "ARRAY Innovation stärkt sein Engagement für Bahrains digitale Transformation," newsofbahrain.com Facility-Management-Bieter benötigten zunehmend ISO-27001-, ISO-41001- und Cybersicherheits-Compliance, um Aufträge in den Bereichen Bankwesen, Rechenzentren und Verteidigung zu gewinnen. Um Lücken zu schließen, beschleunigten etablierte Unternehmen Fusionen und Übernahmen sowie Talentakquisitionsprogramme mit Schwerpunkt auf Dateningenieuren und Nachhaltigkeitsberatern.

Nachhaltigkeitsnachweise prägten auch die Anbieter-Shortlists. Unternehmen, die Kohlenstoffreduktions-Roadmaps quantifizierten, sicherten sich Verlängerungen mit Prämienmargen, insbesondere bei Projekten, die durch Staatsfonds finanziert wurden. Die Einführung leistungsgebundener Zahlungsklauseln richtete die Vergütung der Anbieter an Energiesparzielen aus und belohnte Unternehmen, die frühzeitig in intelligente Zähler und KI-Optimierungstools investierten. Insgesamt entwickelte sich der Bahrain-Markt für Facility Management weiterhin in Richtung einer technologieintensiven, partnerschaftsorientierten Struktur.

Marktführer der Bahrain-Facility-Management-Branche

ATLANTIS Engineering

ASF Facility Management

Royal Ambassador Property and Facility Management Co

Metropolitan Holding CO WLL

HomeFix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ARRAY Innovation unterzeichnete strategische Vereinbarungen mit Aluminium Bahrain, der National Bank of Bahrain und Tamkeen zur Einführung KI-gestützter Facility-Management-Betriebsplattformen und Tools zur Stellenvermittlung.

- November 2024: Beyon ernannte Aecom zum Generalplaner für seine 380.000 m² große Digital City in Hamala und fügte damit neue Arbeitslasten im Bereich intelligenter Einrichtungen hinzu.

- November 2024: NAVFAC vergab eine Basisoperationsunterstützungsoption im Wert von 29,85 Millionen USD für die Isa Air Base und sicherte damit die Nachfrage nach Facility-Management-Dienstleistungen in militärischer Qualität.

- Oktober 2024: Gulf Hotel Bahrain sicherte sich einen dreijährigen Premium-Cateringvertrag am Internationalen Circuit Bahrain und erweiterte damit ereignisgesteuerte Facility-Management-Einnahmen.

Berichtsumfang des Bahrain-Marktes für Facility Management

Facility Management umfasst mehrere Disziplinen, um die Funktionalität der gebauten Umwelt durch die Integration von Menschen, Ort, Prozess und Technologie sicherzustellen. Außerdem ist Facility Management die Koordination des Betriebs einer Einrichtung, die darauf abzielt, die Organisation als Ganzes effektiver bei ihren Aufgaben zu machen. Facility Management wird in verschiedenen Branchenvertikalen wie Einzelhandel, Bildung und Gesundheitswesen angewendet, je nach den Bedürfnissen des Unternehmens.

Der Bahrain-Markt für Facility Management ist segmentiert nach Servicetyp (Hard Services [Asset Management, Gebäudetechnik- und HLK-Dienstleistungen (MEP und HVAC), Brandschutzanlagen und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Bürodienstleistungen und Sicherheitsdienste, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), nach Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endbenutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie- und Verfahrenssektor sowie Sonstiges). Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endbenutzerindustrien (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Hard Services | Asset Management |

| Gebäudetechnik- und HLK-Dienstleistungen (MEP und HVAC) | |

| Brandschutzanlagen und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürodienstleistungen und Sicherheitsdienste |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endbenutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endbenutzerindustrien (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Servicetyp | Hard Services | Asset Management |

| Gebäudetechnik- und HLK-Dienstleistungen (MEP und HVAC) | ||

| Brandschutzanlagen und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürodienstleistungen und Sicherheitsdienste | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bahrain-Markt für Facility Management derzeit?

Die Größe des Bahrain-Marktes für Facility Management erreichte im Jahr 2026 einen Wert von 2,35 Milliarden USD.

Wie schnell wird der Bahrain-Markt für Facility Management voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 17,48 % wächst und einen Wert von 5,26 Milliarden USD erreicht.

Welches Segment wächst am schnellsten?

Soft Services sollen eine CAGR von 18,04 % verzeichnen, angetrieben durch die Nachfrage im Gesundheits- und Gastgewerbesektor.

Warum sind Fremdvergabemodelle in Bahrain so beliebt?

Unternehmen bevorzugen spezialisierte Anbieter, die integrierte Hard- und Soft-Service-Pakete bereitstellen und damit Kosteneinsparungen sowie die Einhaltung der Cloud-First- und ESG-Vorschriften Bahrains ermöglichen.

Was ist das wichtigste Hemmnis für Facility-Management-Anbieter?

Ein Mangel an Technikern mit Kenntnissen in IoT und Gebäudeautomationssystemen begrenzt die kurzfristige Kapazität.

Wie wirken sich ESG-Ziele auf Facility-Management-Verträge aus?

Netto-Null-Verpflichtungen erfordern energieeffiziente Nachrüstungen und Kohlenstoff-Tracking-Dashboards, sodass Kunden Verträge zunehmend an Facility-Management-Unternehmen mit nachgewiesener Nachhaltigkeitskompetenz vergeben.

Seite zuletzt aktualisiert am: