Marktgröße und Marktanteil für Babypflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 177.68 Milliarden US-Dollar |

| Marktgröße (2031) | 225.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Babypflegeprodukte von Mordor Intelligence

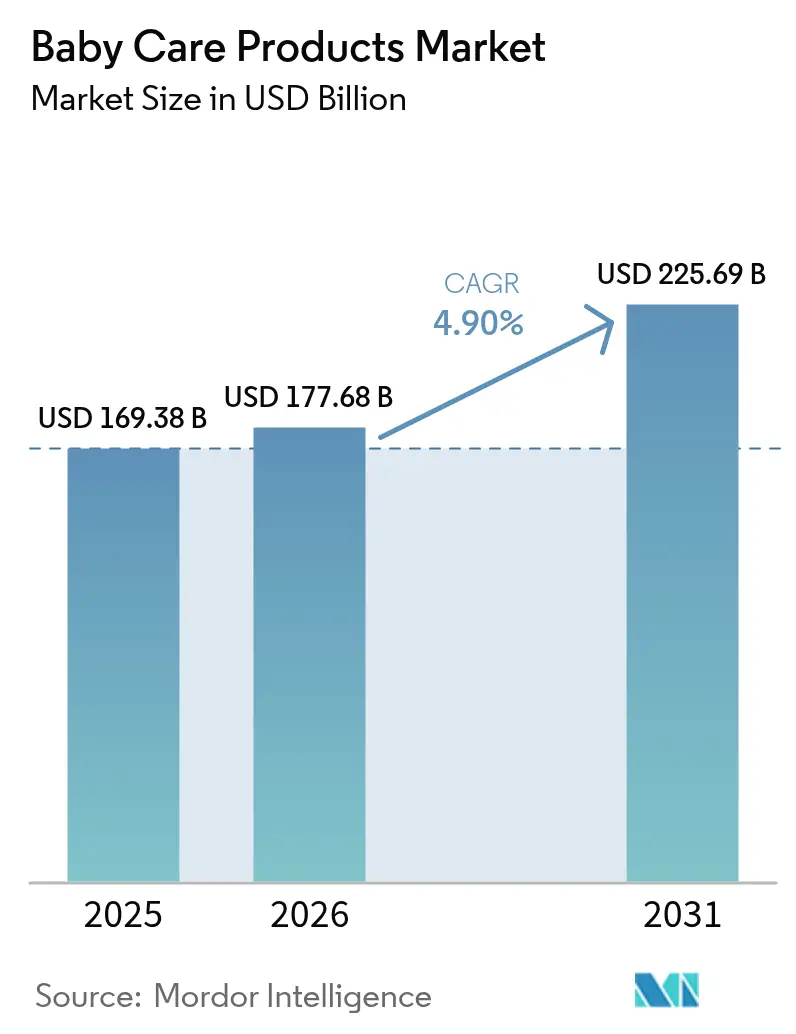

Die Marktgröße für Babypflegeprodukte wird im Jahr 2026 auf 177,68 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 von 169,38 Milliarden USD, mit Prognosen für 2031 von 225,69 Milliarden USD, was einem Wachstum von 4,90 % CAGR über den Zeitraum 2026–2031 entspricht. Etablierte Marktführer steigern ihre Betriebsmargen durch die Einführung von Clean-Label-Produkterweiterungen, die auf die wachsende Verbrauchernachfrage nach Transparenz und Sicherheit ausgerichtet sind. Gleichzeitig nutzen neue Marktteilnehmer Social-Commerce-Plattformen, um Ersteltern effektiv anzusprechen und personalisierte sowie interaktive Einkaufserlebnisse zu schaffen. Eltern legen zunehmend Wert auf die Gesundheit, Hygiene und Sicherheit ihrer Babys, was die Nachfrage nach natürlichen, hochwertigen Babypflegeprodukten antreibt, die strengen regulatorischen Standards entsprechen. Das Vertrauen in staatliche Sicherheitsrahmen, wie etwa die aktualisierten Vorschriften der FDA für Säuglingsnahrung, hebt branchenweite Qualitätsmaßstäbe an und fördert Investitionen in die klinische Validierung, um die Wirksamkeit und Sicherheit von Produkten zu gewährleisten. Die steigende Zahl berufstätiger Mütter hat den Bedarf an praktischen, gebrauchsfertigen Babypflegelösungen weiter verstärkt, die Zeit sparen und den Alltag vereinfachen. Um angesichts des Preisdrucks wettbewerbsfähig zu bleiben, verzeichnet der Markt bedeutende Innovationen bei Inhaltsstoffen, bei denen pflanzliche Substrate mit biotechnologisch gewonnenen Wirkstoffen kombiniert werden, um wirksame und nachhaltige Lösungen zu liefern. Darüber hinaus verändert die Einführung eines Omnichannel-Kaufmodells, das Dienstleistungen für Windeln im Abonnement und die Lebensmittellieferung am selben Tag umfasst, das Bestandsmanagement und die Marketingstrategien und ermöglicht es Unternehmen, den sich wandelnden Verbrauchererwartungen effizienter gerecht zu werden.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Baby-Lebensmittel und -Getränke mit einem Marktanteil von 42,72 % am Markt für Babypflegeprodukte im Jahr 2025, während die Baby-Hautpflege bis 2031 mit einem CAGR von 6,57 % wächst.

- Nach Inhaltsstofftyp entfielen auf konventionelle/synthetische Formulierungen im Jahr 2025 ein Anteil von 72,90 % am Marktvolumen für Babypflegeprodukte, während organische/natürliche Produkte bis 2031 voraussichtlich mit einem CAGR von 6,35 % wachsen werden.

- Nach Altersgruppe hielt das Segment der Kleinkinder im Jahr 2025 einen Anteil von 62,10 % am Marktvolumen für Babypflegeprodukte, und das Säuglingssegment soll im Prognosezeitraum mit einem CAGR von 5,52 % wachsen.

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte im Jahr 2025 36,55 % des Marktanteils für Babypflegeprodukte, während Online-Einzelhandelsgeschäfte mit einem CAGR von 6,62 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 35,20 %; für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 5,35 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Babypflegeprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Säuglingshygiene und -gesundheit | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Babypflegeprodukten (SKUs) | +0.8% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Säuglingspopulation | +0.6% | Asien-Pazifik, Afrika südlich der Sahara, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Präferenz für organische und chemiefreie Produkte | +0.9% | Nordamerika, Europäische Union, Metropolen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Innovationen im Produktangebot | +0.7% | Global, am schnellsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einfluss der digitalen Elternschaft | +0.5% | Global, verbunden mit hoher Internetdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Säuglingshygiene und -gesundheit

Das wachsende Bewusstsein der Eltern für die Anfälligkeiten von Säuglingen treibt die Nachfrage nach Produkten mit überlegenen Sicherheitsmerkmalen und klinischer Validierung an. Die FDA hat strengere Vorschriften für Säuglingsnahrung eingeführt und fordert erweiterte Testprotokolle, Ernährungsadäquatheit und Anlagenregistrierungen. Diese Vorschriften, die in 21 CFR Parts 106 und 107 detailliert beschrieben sind, haben die Branchenstandards verbessert. Diese regulatorische Strenge begünstigt Hersteller mit starken Qualitätssystemen, während sie für kleinere Akteure Herausforderungen schafft. Laut der Consumer Product Safety Commission hat die Überprüfung von Säuglingsprodukten zugenommen, wobei neue Sicherheitsstandards für Stillkissen und Säuglingsstützkissen einen breiteren Fokus auf Sicherheit hervorheben. „Sicherheitsstandards für Säuglingsprodukte.” 2024. Darüber hinaus empfehlen Anbieter pädiatrischer Gesundheitsversorgung zunehmend bestimmte Produktkategorien, wodurch sich Verbraucherentscheidungen von preisgetriebenen zu empfehlungsbasierten verlagern. In Regionen mit hoher Sterblichkeit bleiben Infektionen wie Sepsis, Durchfall und Lungenentzündung, die häufig durch unzureichende Hygiene und sanitäre Einrichtungen verursacht werden, führende Todesursachen bei Säuglingen. Im Jahr 2024 meldete der CIA - The World Factbook eine Säuglingssterblichkeitsrate von 53,7 Todesfällen pro tausend Lebendgeburten in Nigeria im ersten Lebensjahr [1]Quelle: CIA - The World Factbook, „The World Factbook”, cia.gov. Dies unterstreicht den dringenden Bedarf an Bildungsinitiativen, sicheren Babypflegeprodukten, sicheren Geburtspraktiken und umfassenderen Reformen im Bereich der öffentlichen Gesundheit zur Prävention infektionsbedingter Todesfälle.

Premiumisierung von Babypflegeprodukten (SKUs)

Eltern priorisieren zunehmend Babypflegeprodukte, die Sicherheit, Wirksamkeit und hochwertige, oft organische oder pflanzliche Inhaltsstoffe in den Vordergrund stellen. Ihre Bereitschaft, mehr in Premium-Formulierungen zu investieren, treibt das Wachstum in Kategorien wie Hautpflege, Körperpflegeprodukte und Babynahrung voran. Durch die Einführung von Premium-Positionierungsstrategien erzielen Marken höhere Margen, da Eltern bereitwillig einen Aufpreis für wahrgenommene Qualität und Sicherheit zahlen. Dieser Trend wird durch Bio-Zertifizierungen, Behauptungen über klinische Tests und Initiativen für nachhaltige Verpackungen unterstrichen, die allesamt Preisaufschläge von 20–40 % gegenüber konventionellen Optionen rechtfertigen. Der Premiumisierungseffekt ist besonders in entwickelten Märkten ausgeprägt, begünstigt durch verfügbare Einkommensniveaus, die diskretionäre Ausgaben für die Säuglingspflege ermöglichen. So betrug das Pro-Kopf-Personaleinkommen in den Vereinigten Staaten laut dem US-Handelsministerium im Jahr 2024 108.233 USD [2]Quelle: US-Handelsministerium, „Regionaldaten – BIP und Personaleinkommen”, bea.gov. Ein anschauliches Beispiel ist Bobbie Labs, das im April 2025 die erste USDA-zertifizierte Bio-Vollmilch-Säuglingsnahrung auf den Markt brachte und damit Eltern anspricht, die organische gegenüber konventionellen Optionen bevorzugen. Die Marktdynamik begünstigt zunehmend Marken, die wissenschaftliche Validierung und Transparenz bei Inhaltsstoffen effektiv kommunizieren, was die Markentreue fördert und Wiederkäufe begünstigt.

Wachsende Säuglingspopulation

Die Geburt jedes neuen Kindes treibt die Nachfrage nach Babypflegeprodukten an, einschließlich solcher für Hygiene, Gesundheit und Ernährung. Die wachsende globale Population von Säuglingen und Kindern veranlasst Marken, ihre Investitionen in Vertrieb, Produktinnovation und Marketing zu erhöhen. Trotz sinkender Geburtenraten in entwickelten Regionen unterstützt das demografische Wachstum in wichtigen Schwellenmärkten weiterhin die Volumenexpansion. Afrika südlich der Sahara und Teile Asiens weisen Geburtenraten über dem Ersatzniveau auf und gewährleisten eine beständige Nachfrage nach grundlegenden Säuglingspflegeprodukten. Laut der Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik lag Indiens Gesamtfruchtbarkeitsrate im Jahr 2024 bei 2 Lebendgeburten pro Frau [3]Quelle: Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik, „Bevölkerungstrends und demografischer Dividende in Asien-Pazifik.” 2024. asiapacific.unfpa.org. Das Wachstum der Säuglingspopulation konzentriert sich zunehmend auf bestimmte Regionen, anstatt eine breite globale Expansion voranzutreiben, was die Bedeutung gezielter Markteintritts- und Vertriebsstrategien unterstreicht. Dieser Trend erweitert nicht nur den globalen Zugang zu Babypflegeprodukten, sondern vergrößert auch die verfügbare Vielfalt. Die wachsende Säuglingspopulation treibt eine beständige Nachfrage nach einer breiten Palette von Babypflegeprodukten an, unterstützt das Marktwachstum und stärkt den Fokus der Branche auf Innovation, Vertrieb und Diversifizierung der Produktkategorien.

Präferenz für organische und chemiefreie Produkte

Die wachsende Präferenz für organische und chemiefreie Babypflegeprodukte treibt ein schnelles Kategoriewachstum voran, fördert höhere Innovationsraten und verlagert Marktanteile zugunsten von Marken, die Gesundheit, Transparenz und Nachhaltigkeit priorisieren. Regulatorische Rahmenbedingungen, die organische Angaben unterstützen, bieten strukturierte Wege für Produktdifferenzierung und Premium-Preisgestaltung. Das Nationale Biolandbauprogramm des US-Landwirtschaftsministeriums legt klare Standards für biologische Babynahrung und Körperpflegeprodukte fest und deckt dabei Inhaltsstoffbeschaffung, Verarbeitungsmethoden und Etikettierungskonformität ab. Diese regulatorische Klarheit ermöglicht es Herstellern, sicher in organische Produktlinien zu investieren und gleichzeitig Verbrauchern vertrauenswürdige Zertifizierungsstandards anzubieten. Der Trend zu organischen Produkten beschleunigt sich, da Eltern der Millennials- und Generation-Z-Generation Wert auf Transparenz bei Inhaltsstoffen und ökologische Nachhaltigkeit legen. Derzeit konzentriert sich die Marktdurchdringung auf einkommensstärkere Bevölkerungsgruppen und städtische Zentren, was auf erhebliches Wachstumspotenzial hindeutet, wenn die organischen Lieferketten reifen und sich die Kostenstrukturen verbessern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Potenzielle Gesundheitsbedenken im Zusammenhang mit chemischen Rückständen | -0.4% | Global, stärker in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenges regulatorisches Umfeld | -0.3% | Europäische Union, Nordamerika, mit Entsprechungen andernorts | Langfristig (≥ 4 Jahre) |

| Sinkende Geburtenraten in OECD-Ländern | -0.6% | OECD-Märkte, große städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Komplexität der Inhaltsstoffformulierungen | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Potenzielle Gesundheitsbedenken im Zusammenhang mit chemischen Rückständen

Wachsende Verbraucherbedenken hinsichtlich chemischer Rückstände in Verbindung mit verstärkter regulatorischer Kontrolle schränken das Marktwachstum erheblich ein, insbesondere in konventionellen Produktkategorien. Ein bemerkenswertes Beispiel ist die Einstufung von Borat und Talkum als Kategorie-1B-Karzinogene durch die Europäische Chemikalienagentur, die zu einem geplanten Verbot dieser Stoffe in Kosmetikprodukten bis 2027 geführt hat. Diese Regulierungsmaßnahme verdeutlicht, wie Sicherheitsbedenken ganze Inhaltsstoffkategorien obsolet machen können. Infolgedessen sind Hersteller gezwungen, ihre Produkte neu zu formulieren, was erhebliche Kosten für zusätzliche Tests und die Bewältigung von Unterbrechungen in ihren Lieferketten mit sich bringt. Der Aufstieg von Social-Media-Plattformen und Kampagnen von Interessengruppen hat das Verbraucherbewusstsein für die potenziellen Risiken chemischer Rückstände weiter verstärkt. Dieses wachsende Bewusstsein treibt die Nachfrage nach saubereren und sichereren Produktformulierungen an und setzt Hersteller häufig unter Druck zu handeln, bevor regulatorische Mandate durchgesetzt werden. Für etablierte Marken mit Altformulierungen stellen diese Entwicklungen erhebliche Herausforderungen dar. Sie müssen stark in Forschung und Entwicklung investieren, um den sich wandelnden Verbrauchererwartungen und regulatorischen Standards gerecht zu werden, während sie gleichzeitig das Risiko eingehen, während des Übergangszeitraums Marktanteile zu verlieren. Die Verlagerung hin zu saubereren Formulierungen verändert nicht nur Produktentwicklungsstrategien, sondern definiert auch die Wettbewerbsdynamik innerhalb des Marktes neu.

Sinkende Geburtenraten in OECD-Ländern

Demografische Rückgänge in hochwertigen Märkten reduzieren die Größe des adressierbaren Marktes erheblich und verschärfen den Wettbewerb, da Unternehmen um eine schrumpfende Verbraucherbasis konkurrieren. In OECD-Ländern sind die Geburtenraten kontinuierlich unter das Ersatzniveau gefallen, was weitreichende Konsequenzen hat, die über unmittelbare Volumenrückgänge hinausgehen und die Marktstrukturen im Laufe der Zeit grundlegend umgestalten. Dieser demografische Trend zwingt Unternehmen dazu, ihren Fokus von der Abhängigkeit vom Kategoriewachstum hin zur aggressiven Verfolgung von Marktanteilen zu verlagern, was wiederum den Wettbewerbsdruck erhöht und die Gewinnmargen komprimiert. Der Rückgang der Geburtenraten ist besonders stark in entwickelten asiatischen Märkten wie Südkorea und Japan, wo eine Kombination aus kulturellen Normen und wirtschaftlichen Herausforderungen zu anhaltend niedrigen Geburtenraten geführt hat. Um diese Herausforderungen zu bewältigen, setzen Unternehmen zunehmend auf Strategien zur geografischen Diversifizierung und zielen auf Schwellenmärkte mit günstigeren demografischen Profilen ab. Dieser Ansatz birgt jedoch seine eigenen Hindernisse, da Unternehmen ihre Produkte und Vertriebsmodelle an unterschiedliche wirtschaftliche Bedingungen anpassen und komplexe regulatorische Umgebungen in diesen neuen Märkten navigieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Nahrungsmitteln trifft auf Innovationen im Pflegebereich

Baby-Lebensmittel und -Getränke halten im Jahr 2025 einen Marktanteil von 42,72 % und verdeutlichen damit den Fokus der Eltern auf die Gewährleistung der Ernährungssicherheit gegenüber diskretionären Pflegeprodukten. Die Dominanz dieses Segments wird durch grundlegende Kaufverhaltensmuster und Vorschriften gestützt, die spezifische Ernährungsstandards für Säuglingsnahrung und Beikost durchsetzen. Andererseits ist Baby-Hautpflege das am schnellsten wachsende Segment mit einem bis 2031 prognostizierten CAGR von 6,57 %. Dieses Wachstum wird durch Premiumisierungstrends und ein gesteigertes Bewusstsein für Hautempfindlichkeiten bei Säuglingen angetrieben. Der Anstieg bei der Hautpflege spiegelt einen umfassenderen Wandel in den Verbraucherpräferenzen wider, da Eltern zunehmend die spezialisierten Bedürfnisse der Hautentwicklung ihrer Säuglinge anerkennen. Baby-Haarpflege wächst weiterhin stetig, unterstützt durch sanfte Formulierungen und die Verwendung natürlicher Inhaltsstoffe. Unterdessen umfasst Baby-Körperpflegeprodukte sowohl hochvolumige Grundartikel wie Windeln als auch Premium-Badeprodukte, wobei Letztere höhere Gewinnmargen bieten.

Das regulatorische Umfeld spielt eine entscheidende Rolle bei der Gestaltung der Produktentwicklung in allen Kategorien. So schaffen beispielsweise die FDA-Anforderungen an die Ernährungsadäquatheit von Säuglingsnahrung nicht nur die Produktsicherheit, sondern stellen auch Markteintrittsbarrieren für neue Akteure dar. Im Bereich der Körperpflegeprodukte profitieren Bade- und Duftprodukte vom Sinnesmarketing und von Gelegenheiten zum Verschenken, was Premium-Preisgestaltung ermöglicht. Windeln und Feuchttücher stellen das volumenmäßig größte Segment bei den Körperpflegeprodukten dar, wobei Abonnementmodelle und Nachhaltigkeitsinitiativen Umweltbedenken adressieren. Innovationstrends variieren erheblich zwischen den Produktkategorien: Lebensmittel und Getränke konzentrieren sich auf Bio-Zertifizierungen und Ernährungsverbesserungen, während Pflegeprodukte sanfte Formulierungen und dermatologische Tests in den Vordergrund stellen. Diese Dynamiken deuten auf eine anhaltende Trennung zwischen grundlegenden Ernährungsprodukten mit stabiler Nachfrage und Premium-Pflegeprodukten mit beschleunigtem Wachstum hin.

Nach Inhaltsstofftyp: Konventionelle Größenordnung versus Beschleunigung durch organische Produkte

Konventionelle und synthetische Inhaltsstoffe halten im Jahr 2025 einen Marktanteil von 72,90 %. Ihre Dominanz wird durch etablierte Lieferketten, Kosteneffizienz und eine bewährte Sicherheitsbilanz vorangetrieben, die die Zugänglichkeit für den Massenmarkt gewährleisten. Diese Führungsposition unterstreicht die Praktikabilität der globalen Fertigungsskala und regulatorischer Prozesse, die gut dokumentierte synthetische Inhaltsstoffe gegenüber aufkommenden natürlichen Optionen bevorzugen. Unterdessen erfahren organische und natürliche Inhaltsstoffe ein Wachstum mit einem bis 2031 prognostizierten CAGR von 6,35 %. Dieser Trend spiegelt eine stetige Verlagerung der Verbraucherpräferenzen hin zu saubereren Formulierungen wider, trotz ihrer höheren Kosten. Die Zertifizierungsstandards des Nationalen Biolandbauprogramms des US-Landwirtschaftsministeriums unterstützen dieses Wachstum weiter, indem sie regulatorische Klarheit schaffen und das Verbrauchervertrauen in Produktansprüche stärken.

Konventionelle Inhaltsstoffe zeichnen sich durch Produktkonsistenz, Lagerstabilität und Fertigungseffizienz aus, die für den globalen Vertrieb von entscheidender Bedeutung sind. Synthetische Inhaltsstoffe reichen von traditionellen chemischen Verbindungen bis hin zu fortschrittlichen, biotechnologisch gewonnenen Komponenten, die beide überlegene Leistung bieten. Organische und natürliche Alternativen stehen vor Herausforderungen wie Lieferkettenbeschränkungen und saisonaler Verfügbarkeit, die die Skalierbarkeit begrenzen. Sie erzielen jedoch Premium-Preise, die die höheren Rohstoffkosten ausgleichen. Die Unterscheidung zwischen Inhaltsstoffsegmenten wird zunehmend unschärfer, da Hersteller Hybridformulierungen entwickeln, die synthetische Basisinhaltsstoffe mit organischen Wirkstoffen kombinieren. Diese Innovationen liefern Produkte, die Leistung, Sicherheit und natürliche Attraktivität in Einklang bringen. Die Einhaltung regulatorischer Vorschriften spielt ebenfalls eine wichtige Rolle bei der Auswahl von Inhaltsstoffen. So haben beispielsweise die Einschränkungen der Europäischen Union bei bestimmten synthetischen Verbindungen die Einführung natürlicher Inhaltsstoffe in europäischen Märkten beschleunigt.

Nach Altersgruppe: Volumen bei Kleinkindern trifft auf Wachstumspotenzial bei Säuglingen

Kleinkinder halten im Jahr 2025 einen bedeutenden Marktanteil von 62,10 %, der durch verlängerte Produktnutzungsdauer und ein breiteres Angebot an Produkten für Kinder im Alter von 1–3 Jahren getrieben wird. Die Dominanz dieses Segments ist primär auf längere Verbrauchszyklen für Lebensmittel und Windeln sowie auf die wachsende Verfügbarkeit von Entwicklungs- und Lernspielzeug zurückzuführen. Eltern sind zunehmend offen für das Ausprobieren von Produkten und entscheiden sich für Premium-Alternativen, um den sich ändernden Vorlieben ihrer Kleinkinder gerecht zu werden. Andererseits soll das Säuglingssegment, obwohl kleiner, bis 2031 mit einem CAGR von 5,52 % wachsen, angetrieben durch die Bedenken neuer Eltern, die zu einer höheren Nachfrage nach Premium-Produkten und spezialisierter Pflege für die Altersgruppe 0–1 führen.

Das Kaufverhalten unterscheidet sich erheblich zwischen den beiden Altersgruppen. Säuglingsprodukte betonen Sicherheit und verlassen sich häufig auf medizinische Empfehlungen, während Kleinkinderprodukte sich auf Entwicklungsvorteile und Bequemlichkeit konzentrieren. Strenge Ernährungsvorschriften für Säuglingsnahrung begrenzen die Möglichkeiten zur Produktdifferenzierung. Im Gegensatz dazu bieten Kleinkindnahrungsprodukte mehr Flexibilität bei der Formulierung und Geschmacksvielfalt. Vertriebsstrategien unterscheiden sich ebenfalls nach Altersgruppe: Säuglingsprodukte erfordern häufig Empfehlungen von Gesundheitsdienstleistern, während Kleinkindprodukte von Empfehlungen durch Gleichaltrige und Social-Media-Marketing profitieren.

Nach Vertriebskanal: Stabilität des traditionellen Einzelhandels versus digitale Disruption

Supermärkte und Hypermärkte halten im Jahr 2025 einen Marktanteil von 36,55 % und nutzen dabei das Vertrauen der Verbraucher, ermöglichen Produkterprobungen und bieten ein praktisches Einkaufserlebnis unter einem Dach, das insbesondere zeitbewusste Eltern anspricht. Ihre Dominanz unterstreicht die Bedeutung der sofortigen Produktverfügbarkeit und der Möglichkeit, Produkte vor dem Kauf physisch zu vergleichen. Andererseits erleben Online-Einzelhandelsgeschäfte das schnellste Wachstum mit einem von 2026 bis 2031 prognostizierten CAGR von 6,62 %. Dieses Wachstum wird durch die Einführung von Abonnementmodellen, den Zugang zu spezialisierten Produkten und wettbewerbsfähige Preisgestaltung getrieben, was digital affine Eltern besonders stark anzieht. Die Beschleunigung des E-Commerce, beeinflusst durch pandemiebedingten Verhaltensänderungen, wird durch verbesserte Lieferfähigkeiten auf der letzten Meile weiter unterstützt, die auf die Bedürfnisse der Eltern nach Bequemlichkeit eingehen.

Apotheken und Drogerien spielen eine entscheidende Rolle bei der Bereitstellung von Produktempfehlungen und medizinischen Bewertungen, insbesondere für Produkte für empfindliche Haut und spezialisierte Nahrungsformulierungen. Andere Vertriebskanäle umfassen Fachgeschäfte für Babys, Direkt-zu-Verbraucher-Marken und aufkommende Plattformen wie Social Commerce, die influencer-gesteuerte Verkäufe nutzen. Diese sich entwickelnde Vertriebslandschaft hat erhebliche Auswirkungen auf die Markenpositionierung. Traditionelle Einzelhandelskanäle müssen sich auf breite Attraktivität und wettbewerbsfähige Preisgestaltung konzentrieren, während Online-Kanäle Nischen-Targeting und Premium-Positionierung ermöglichen. Abonnementmodelle sind besonders effektiv im Segment der Babypflegeprodukte und profitieren von vorhersehbaren Verbrauchsmustern und dem Bedürfnis der Eltern, Engpässe bei wesentlichen Produkten zu vermeiden. Die Vertriebslandschaft begünstigt zunehmend Omnichannel-Strategien, die die Bequemlichkeit des Online-Einkaufs mit den taktilen Vorteilen von Offline-Produkterprobungen verbinden.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen führenden Marktanteil von 35,20 %, was auf seine hohen verfügbaren Einkommen, die starke Präferenz für Premium-Produkte und einen regulatorischen Rahmen zurückzuführen ist, der Innovation und Verbraucherschutz effektiv in Einklang bringt. Die fortschrittlichen Gesundheitssysteme der Region befürworten nicht nur Produkte, sondern unterstützen auch eine gut etablierte Einzelhandelsinfrastruktur, die sowohl traditionelle als auch moderne Vertriebskanäle bedient. Zunehmende Verbrauchersophistikation treibt die Nachfrage nach Bio-Zertifizierungen, klinischen Testvalidierungen und nachhaltigen Verpackungen an, die allesamt Premium-Preise erzielen. Die Aufsicht der FDA über Säuglingsnahrung und die Sicherheitsstandards der Consumer Product Safety Commission für Säuglingsprodukte gewährleisten die Produktqualität, stärken das Verbrauchervertrauen und schaffen gleichzeitig erhebliche Markteintrittsbarrieren. Digitale Elternschaftstrends sind in Nordamerika besonders ausgeprägt, wo eine hohe Internetdurchdringung und eine weit verbreitete Nutzung sozialer Medien die Online-Produktentdeckung und das Wachstum von Direkt-zu-Verbraucher-Marken vorantreiben.

Der Asien-Pazifik-Raum erlebt ein rasantes Wachstum mit einem bis 2031 prognostizierten CAGR von 5,35 %, angetrieben durch starke demografische und wirtschaftliche Faktoren. Die massive Bevölkerung der Region von 4,3 Milliarden Menschen, die 60 % der Weltbevölkerung repräsentiert, bietet eine erhebliche Marktchance trotz variierender Geburtenraten in den Teilregionen. Die zunehmende Urbanisierung treibt Lebensstiländerungen voran, die verpackte Babypflegeprodukte gegenüber traditionellen Alternativen bevorzugen, während eine wachsende Mittelschicht die Kaufkraft für Premium-Produkte erhöht. Die technologischen Adoptionstrends der Region begünstigen intelligente Babyprodukte und E-Commerce, wobei Länder wie China und Südkorea bei der digitalen Integration die Führung übernehmen und globale Produktentwicklungsprioritäten beeinflussen.

Europa bleibt strategisch bedeutsam, nicht nur als Markt, sondern auch als regulatorischer Vorreiter, der globale Produktstandards prägt und die Nachfrage nach organischen und nachhaltigen Produkten antreibt, insbesondere im Premium-Segment. Die proaktive Haltung der Europäischen Chemikalienagentur zur chemischen Sicherheit, einschließlich Einschränkungen bei Talkum und Mikroplastik, unterstreicht den Fokus der Region auf Compliance und Sicherheit. Der Schwerpunkt Europas auf ökologische Nachhaltigkeit treibt Innovationen bei biologisch abbaubaren Verpackungen und natürlichen Inhaltsstoffformulierungen voran, die anschließend in globalen Märkten übernommen werden. Südamerika sowie der Nahe Osten und Afrika bieten unterdessen aufkommende Chancen, unterstützt durch günstige demografische Faktoren. Diese Regionen stehen jedoch vor Herausforderungen wie unterschiedlichen wirtschaftlichen Bedingungen, Einschränkungen der Vertriebsinfrastruktur und regulatorischen Komplexitäten. Während Urbanisierungstrends und demografische Dividenden Wachstumspotenzial bieten, beeinflussen Faktoren wie die Erschwinglichkeit von Produkten und die Entwicklung von Lieferketten die Markteintrittsstrategien und die Produktpositionierung.

Wettbewerbslandschaft

Der Markt für Babypflegeprodukte ist moderat konsolidiert, wobei etablierte multinationale Konzerne aufgrund ihrer Skalenvorteile, umfangreichen Vertriebsnetzwerke und jahrzehntelangen Markenanerkennung Führungspositionen halten. Unternehmen wie The Procter and Gamble Company, Kimberly-Clark Corp., Unicharm Corp., Kenvue und Nestlé SA profitieren von diversifizierten Produktportfolios, die mehrere Kategorien und geografische Märkte abdecken und Cross-Selling-Möglichkeiten sowie Risikostreuung ermöglichen. Die Wettbewerbslandschaft entwickelt sich jedoch weiter, da Direkt-zu-Verbraucher-Marken wie Mamaearth und The Honest Company die traditionelle Marktdynamik mit digitalen Erststrategien, Clean-Label-Produkten und gezielten Appellen stören, die bei Millennial-Eltern Anklang finden.

Strategische Differenzierung konzentriert sich zunehmend auf Technologieintegration, Nachhaltigkeitsinitiativen und regulatorische Compliance, die Wettbewerbsvorteile schaffen. Neue Marktteilnehmer und Herausforderermarken können Fuß fassen, indem sie auf bestimmte Produktkategorien oder Marktsegmente mit einzigartigen Wertversprechen abzielen, die auf natürlichen Inhaltsstoffen, Nachhaltigkeit oder technologischer Innovation basieren. Erfolgsfaktoren umfassen den Aufbau starker digitaler Marketingfähigkeiten, die Schaffung authentischer Markenerzählungen und die Etablierung effizienter Lieferkettennetzwerke. Unternehmen müssen der wachsenden regulatorischen Kontrolle hinsichtlich Produktsicherheit und Kennzeichnung begegnen und gleichzeitig Substitutionsrisiken durch selbst hergestellte Alternativen und traditionelle Praktiken managen. Der langfristige Erfolg auf dem Markt wird davon abhängen, das Vertrauen der Verbraucher durch Transparenz bei Inhaltsstoffen und Herstellungsprozessen aufzubauen und dabei wettbewerbsfähige Preise zu erhalten. Die erfolgreichsten Babypflegemarken werden diejenigen sein, die Innovation und Vertrauen der Verbraucher effektiv in Einklang bringen.

Chancen in weißen Flecken entstehen in den Bereichen personalisierte Ernährung, biologisch abbaubare Verpackungslösungen und KI-gestützte Überwachungssysteme, die spezifische elterliche Bedenken hinsichtlich der Säuglingsentwicklung und -sicherheit adressieren. Die Einhaltung regulatorischer Vorschriften entwickelt sich zu einem Wettbewerbsvorteil, da Unternehmen mit robusten Qualitätssystemen komplexe Genehmigungsprozesse effizienter navigieren können als kleinere Wettbewerber, insbesondere in Bereichen wie Säuglingsnahrung und Anforderungen an die Bio-Zertifizierung. Die Wettbewerbslandschaft begünstigt Unternehmen, die Investitionen in Innovation erfolgreich mit operativer Effizienz in Einklang bringen und dabei das Markenvertrauen durch gleichbleibende Produktqualität und -sicherheitsstandards aufrechterhalten.

Marktführer der Babypflegeprodukte-Branche

Nestlé S.A.

Kimberly-Clark Corporation

The Proctor and Gamble Company

Unicharm Corp

Kenvue

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Bobbie Labs hat die erste USDA-zertifizierte Bio-Vollmilch-Säuglingsnahrung in den USA eingeführt, mit dem Ziel, Eltern organische Alternativen zu konventionellen Formulierungen zu bieten. Diese Einführung adressiert die steigende Nachfrage nach biologischer Babyernährung und navigiert dabei geschickt die komplexen FDA-Vorschriften für die Herstellung und Kennzeichnung von Säuglingsnahrung.

- Februar 2024: MamyPoko Pants hat Extra Absorb Pants mit mehr als 30 patentierten Technologien eingeführt. Die Windeln sollen eine bis zu 60 % erhöhte Saugfähigkeit aufweisen.

- Januar 2024: Pampers hat eine neue Pampers Premium Care Windel eingeführt – eine Allround-Windel mit 360-Grad-Abdeckung für Babys. Sie verfügt über eine integrierte Ausschlagsschutzeinlage und Lotion mit Aloe Vera, um die empfindliche Haut des Babys vor Hautausschlägen zu schützen.

- Januar 2024: Procter and Gamble Korea, eine Tochtergesellschaft des globalen Konzerns Procter and Gamble Company, stellte sein neuestes Produkt vor: Pampers Baby-Dry Pants, eine Windel, die für überlegene Saugfähigkeit entwickelt wurde.

Globaler Berichtsumfang des Marktes für Babypflegeprodukte

Babypflegeprodukte wie Hautpflege, Haarpflege und Körperpflegeprodukte sind speziell für Säuglinge entsprechend ihren Bedürfnissen konzipiert.

Der Markt für Babypflegeprodukte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Baby-Hautpflege, Baby-Haarpflege, Baby-Körperpflegeprodukte sowie Baby-Lebensmittel und -Getränke unterteilt. Baby-Körperpflegeprodukte sind weiter in Baby-Badeprodukte und Düfte sowie Baby-Windeln und Feuchttücher unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Baby-Hautpflege | |

| Baby-Haarpflege | |

| Baby-Körperpflegeprodukte | Bade- und Duftprodukte |

| Windeln und Feuchttücher | |

| Baby-Lebensmittel und -Getränke |

| Organisch / Natürlich |

| Konventionell / Synthetisch |

| Säuglinge (0–1 Jahr) |

| Kleinkinder (1–3 Jahre) |

| Supermärkte / Hypermärkte |

| Apotheken / Drogerien |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Baby-Hautpflege | |

| Baby-Haarpflege | ||

| Baby-Körperpflegeprodukte | Bade- und Duftprodukte | |

| Windeln und Feuchttücher | ||

| Baby-Lebensmittel und -Getränke | ||

| Nach Inhaltsstofftyp | Organisch / Natürlich | |

| Konventionell / Synthetisch | ||

| Nach Altersgruppe | Säuglinge (0–1 Jahr) | |

| Kleinkinder (1–3 Jahre) | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Apotheken / Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Babypflegeprodukte im Jahr 2026?

Das Segment erreichte im Jahr 2026 einen Wert von 177,68 Milliarden USD und soll bis 2031 auf 225,69 Milliarden USD bei einem CAGR von 4,90 % ansteigen.

Welche Produktkategorie hat den größten Marktanteil?

Baby-Lebensmittel und -Getränke halten einen Anteil von 42,72 % und spiegeln den Fokus der Eltern auf grundlegende Ernährungseinkäufe wider.

Was treibt den am schnellsten wachsenden Vertriebskanal an?

Online-Einzelhandelsgeschäfte verzeichnen einen CAGR von 6,62 % dank Abonnementmodellen, Lieferung am selben Tag und durch Influencer geförderter Entdeckung.

Warum gewinnen Bio-Kennzeichnungen an Bedeutung?

USDA-zertifizierte Formulierungen gewinnen das Vertrauen der Verbraucher und ermöglichen es Marken, Preisaufschläge von 20–40 % gegenüber konventionellen Optionen zu erzielen.

Seite zuletzt aktualisiert am: