Marktgröße und Marktanteil für Babywindeln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 58.14 Milliarden US-Dollar |

| Marktgröße (2031) | 76.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Babywindeln von Mordor Intelligence

Die Marktgröße für Babywindeln wird im Jahr 2026 auf 58,14 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 55,09 Milliarden USD, mit Prognosen für 2031 von 76,14 Milliarden USD, was einem Wachstum von 5,54 % CAGR über den Zeitraum 2026–2031 entspricht. Das wachsende Bewusstsein der Eltern für die entscheidende Bedeutung der Hygiene für ihre Babys treibt verstärkte Investitionen in Produkte an, die Sauberkeit und Komfort gewährleisten. Dieser Wandel hat die Einführung von Einwegwindeln beschleunigt, die als hygienischere Alternative zu Stoffwindeln wahrgenommen werden. Zu den wichtigsten Wachstumstreibern zählen nun Premiumisierung, unterstützende staatliche Maßnahmen und die Ausweitung von Direct-to-Consumer (D2C)-Einzelhandelsmodellen, die den Einfluss von Geburtenratentrends übertreffen. Branchenakteure nutzen Innovationen wie Doppelkern-Absorption, pflanzenbasierte Materialien und abonnementbasierte Dienste, um Gewinnmargen zu sichern und die Kundenbindung zu stärken. Die Regierungen in Hongkong und Singapur fördern die Nachfrage durch Initiativen wie Neugeborenenprämien und Säuglingspflegesubventionen, während die Vereinigten Staaten Programme zur Windelverteilung für einkommensschwache Haushalte ausbauen. Darüber hinaus transformieren Fortschritte bei Rohstoffen, insbesondere biologisch abbaubare Superabsorber, Nachhaltigkeit von einem Compliance-Aufwand in eine strategische Umsatzchance.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Einwegwindeln im Jahr 2025 einen Marktanteil von 70,45 % am Markt für Babywindeln; biologisch abbaubare Optionen werden bis 2031 voraussichtlich mit einem CAGR von 8,02 % wachsen.

- Nach Stil entfielen auf Hosen-/Schlupfwindeln im Jahr 2025 57,85 % des Umsatzanteils am Markt für Babywindeln, während das Segment bis 2031 mit einem CAGR von 7,05 % wächst.

- Nach Absorptionstechnologie hielt der Standard-SAP-Kern im Jahr 2025 einen Marktanteil von 55,92 % am Markt für Babywindeln; für Doppelkern- und Kanaltechnologie wird bis 2031 ein CAGR von 7,55 % prognostiziert.

- Nach Materialtyp hielt Baumwolle im Jahr 2025 einen Marktanteil von 53,02 % am Markt für Babywindeln, während für Mischgewebe bis 2031 ein CAGR von 7,86 % prognostiziert wird.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit 42,25 % der Marktgröße für Babywindeln im Jahr 2025; der Online-Einzelhandel wächst bis 2031 mit einem CAGR von 9,95 %.

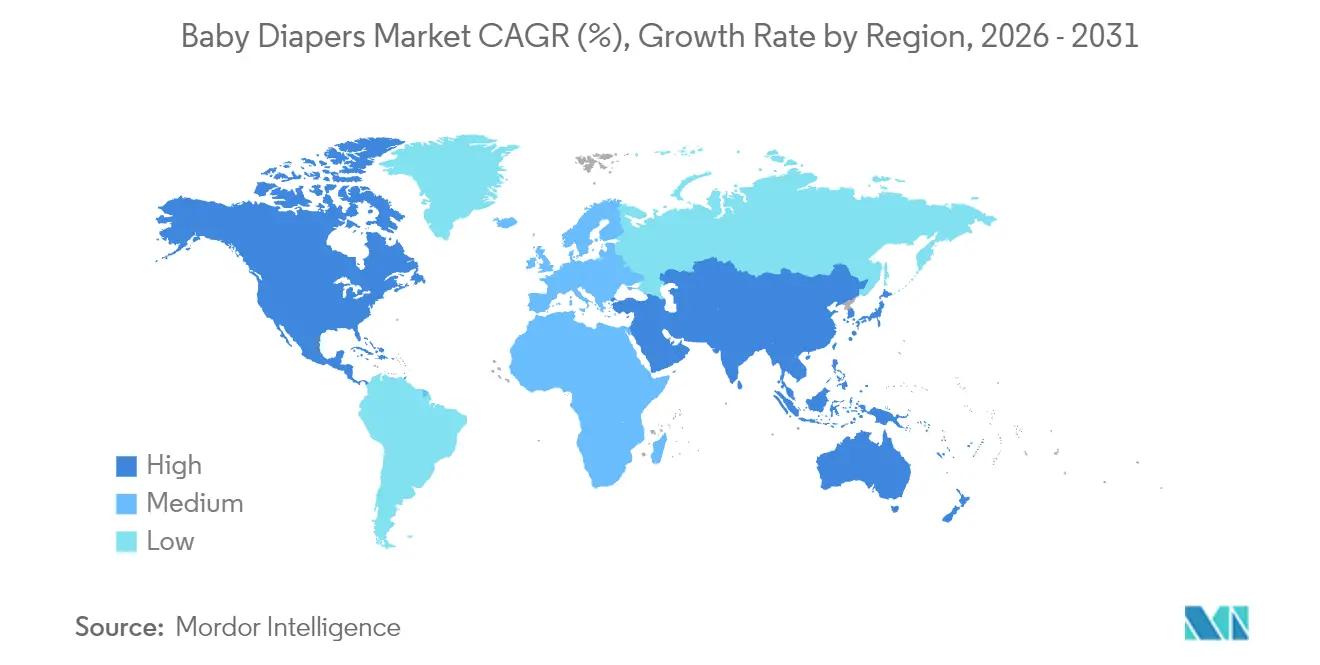

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 39,10 % der Marktgröße für Babywindeln, während Nordamerika mit 9,15 % den höchsten prognostizierten CAGR bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Babywindeln-Markts*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der Geburtenraten treibt die Nachfrage nach Babywindeln an | +0.8% | Nordamerika, ausgewählte asiatische Märkte | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Babywindeln treibt den Markt an | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Boom bei D2C-Online-Marken unterstützt den Markt | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionsprogramme für Säuglingshygiene | +0.6% | Asiatisch-pazifischer Raum, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für Säuglingshygiene treibt das Marktwachstum an | +0.7% | Schwellenmärkte, Fokus auf ländliche Durchdringung | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Windelherstellung steigern die Produktattraktivität | +1.0% | Global, Konzentration in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Geburtenraten treibt die Nachfrage nach Babywindeln an

Steigende Geburtenraten korrelieren direkt mit einer Zunahme der potenziellen Windelnutzer, da Windeln eine grundlegende Notwendigkeit für Säuglinge sind, typischerweise von der Geburt bis zum Alter von drei Jahren. Dieses Wachstum der Säuglingspopulation treibt naturgemäß einen höheren Windelverbrauch an. In entwickelten Märkten, wo sich die Geburtenraten stabilisiert haben, hat die Nachfrage eine unerwartete Widerstandsfähigkeit gezeigt und damit die Auswirkungen demografischer Herausforderungen wirksam abgemildert. So verzeichneten die Vereinigten Staaten im Jahr 2024 3.622.673 Geburten, was einem Anstieg von 1 % gegenüber dem Vorjahr entspricht und eine Umkehr des anhaltenden Rückgangs der Geburtenraten markiert[1]Quelle: Centers for Disease Control and Prevention, "Geburten: Vorläufige Daten für 2024", www.cdc.gov. Darüber hinaus verdeutlichen staatliche Initiativen, wie Hongkongs Neugeborenenprämie von 20.000 USD, wie Fiskalpolitik künstliche Nachfrageschübe stimulieren kann, die über organische Bevölkerungswachstumstrends hinausgehen[2]Quelle: Hauptsekretär für Verwaltung, "Neugeborenenprämie", www.cso.gov.hk. Unternehmen, die ihre Produktportfolios strategisch anpassen, Größenoptionen optimieren und Werbemaßnahmen intensivieren, sind gut positioniert, um von diesen Veränderungen zu profitieren. In Märkten, in denen selbst geringfügige Schwankungen der Geburtenraten den Windelverbrauch erheblich beeinflussen können, können solche proaktiven Maßnahmen erhebliche Wettbewerbsvorteile bringen.

Premiumisierung von Babywindeln treibt den Markt an

Verbraucher zeigen eine zunehmende Bereitschaft, Premiumpreise für Produkte zu zahlen, die verbesserte Leistungsmerkmale bieten, was die Marktdynamik grundlegend verändert, indem der Fokus von volumetrischem Wachstum auf wertorientierte Strategien verlagert wird. Das Babypflegesegment von Procter & Gamble dient als Paradebeispiel, bei dem ein Rückgang des Absatzvolumens durch Umsatzstabilität ausgeglichen wurde, die durch die strategische Optimierung eines Premium-Produktmixes erreicht wurde. Diese Entwicklung unterstreicht einen kritischen Trend im Markt: Die Fähigkeit, durch Premium-Angebote Wert zu generieren, wird wichtiger als die bloße Steigerung der Stückverkäufe. In entwickelten Märkten, wo höhere verfügbare Einkommen vorherrschen, legen Eltern größeren Wert auf Produktwirksamkeit und Sicherheit und priorisieren diese Attribute oft gegenüber Kostenüberlegungen. Dieses sich wandelnde Verbraucherverhalten ermöglicht es Herstellern, die Auswirkungen steigender Rohstoffkosten durch Preissetzungsmacht abzumildern, anstatt sich ausschließlich auf Volumenexpansion zu verlassen. Fortschrittliche Innovationen wie Doppelkern-Absorptionstechnologie und die Verwendung organischer Materialien erzielen erhebliche Preisaufschläge, die traditionelle Herstellungskostendifferenzen bei weitem übersteigen. Dies deutet auf eine starke Korrelation zwischen der Innovationsgeschwindigkeit und dem Potenzial für Margenwachstum hin und unterstreicht die Bedeutung kontinuierlicher Produktentwicklung für die Aufrechterhaltung von Wettbewerbsvorteilen.

Boom bei D2C-Online-Marken unterstützt den Markt

Direct-to-Consumer (D2C)-Vertriebsmodelle transformieren traditionelle Einzelhandelsstrukturen grundlegend und ermöglichen es Nischen- und Spezialmarken, durch präzise Positionierung und gezielte Ansprache strategisch Marktanteile zu gewinnen. Online-Einzelhandelskanäle verzeichnen ein erhebliches Wachstum, das das Wachstum traditioneller Supermarktkanäle bei weitem übertrifft. Dieser Trend verdeutlicht eine ausgeprägte Verbraucherpräferenz für die Bequemlichkeit, Zugänglichkeit und Markenentdeckungsmöglichkeiten, die digitale Plattformen bieten. D2C-Marken nutzen innovative Strategien wie abonnementbasierte Modelle und personalisierte Produktempfehlungen, um eine starke Kundenbindung zu fördern und gleichzeitig die Kundenakquisitionskosten zu senken. Diese Ansätze stellen eine Abkehr von traditionellen werbeintensiven Methoden dar und bieten eine kosteneffizientere und kundenzentriertere Alternative. Dieses Modell ist besonders vorteilhaft für umweltfreundliche und Spezialwindelmarken, die häufig Schwierigkeiten haben, Regalfläche in konventionellen Einzelhandelsumgebungen zu sichern. Durch den Einsatz digitaler Marketingtechniken und die Interaktion mit Verbrauchern über Social-Media-Plattformen können diese Marken ihre Zielgruppe effektiv erreichen und eine direkte Verbindung zu ihrer Kundenbasis aufbauen.

Staatliche Subventionsprogramme für Säuglingshygiene

Politische Interventionen treiben künstliche Nachfragestimuli an und ermöglichen ein Marktwachstum, das natürliche demografische Grenzen übersteigt. So bietet Singapurs Subventionsprogramm für Säuglingspflege berufstätigen Familien eine grundlegende finanzielle Unterstützung von 600 USD, was die wirtschaftliche Belastung durch Kinderbetreuungskosten effektiv reduziert[3]Quelle: Regierung von Singapur, "Subventionen für Säuglings- und Kinderbetreuung", supportgowhere.life.gov.sg , einschließlich der Kosten für Windeln. Ebenso hat das US-amerikanische Ministerium für Gesundheit und Soziale Dienste ein Pilotprogramm zur Windelverteilung eingeführt und damit anerkannt, dass Windelausgaben einen erheblichen Teil des Budgets einkommensschwacher Familien ausmachen und den Zugang zu Kinderbetreuungsleistungen behindern können. Diese Initiativen spiegeln eine strategische staatliche Anerkennung von Windeln als wesentliche Güter und nicht als Ermessensartikel wider. Solche politischen Maßnahmen haben das Potenzial, eine erweiterte öffentliche Unterstützung zu fördern und damit die Gesamtmarktgröße über die Grenzen der privaten Verbraucherkaufkraft hinaus zu steigern.

Hemmnisauswirkungsanalyse des Babywindeln-Markts*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Gesetzgebung zum Verbot von Einwegkunststoffen | -0.9% | Europa, ausgewählte entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Volatile SAP- und Zellstoffpreise komprimieren Margen | -1.1% | Global, fertigungsabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Hoher Wettbewerb unter Marktteilnehmern | -0.6% | Global, konzentriert in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein in Schwellenmärkten | -0.4% | Schwellenmärkte, Fokus auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gesetzgebung zum Verbot von Einwegkunststoffen

Regulatorische Rahmenbedingungen, die auf Kunststoffabfälle abzielen, verursachen Compliance-Kosten und erfordern Produktreformulierungen, wodurch traditionelle Herstellungsmethoden eingeschränkt werden. Im Jahr 2024 erließ das Vereinigte Königreich ein weitreichendes Verbot von kunststoffhaltigen Feuchttüchern und räumte den Herstellern ein 18-monatiges Zeitfenster ein, um auf kunststofffreie Alternativen umzustellen. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die im Februar 2025 in Kraft treten soll, fordert, dass bis 2050 alle Verpackungen erhöhte Recyclingstandards und Klimaneutralitätsbenchmarks erfüllen müssen. Solche Vorschriften zwingen Hersteller, auf alternative Materialien und überarbeitete Produktionsprozesse umzustellen, was häufig zu erhöhten Anfangskosten und gedrückten Gewinnmargen führt. Die Federal Trade Commission schreibt eine wissenschaftliche Grundlage für Aussagen zur Abbaubarkeit und Kompostierbarkeit vor und schränkt damit die Tendenz der Hersteller ein, unbegründete Nachhaltigkeitsbehauptungen aufzustellen. Während Unternehmen diese sich entwickelnden regulatorischen Rahmenbedingungen navigieren, verursachen die damit verbundenen Compliance-Kosten und Reformulierungszeiträume eine vorübergehende Marktstörung.

Volatile SAP- und Zellstoffpreise komprimieren Margen

Volatilität bei Rohstoffkosten übt erheblichen Druck auf Gewinnmargen aus und erfordert von Herstellern, Preisstrategien strategisch mit der Volumenerhaltung in preissensiblen Märkten in Einklang zu bringen. Das Babypflegesegment von Procter & Gamble meldete Volumenrückgänge aufgrund von Wettbewerbspreisdruck und steigenden Inputkosten, was die direkte Auswirkung von Materialkosteninflation auf die Marktdynamik verdeutlicht. In der Windelproduktion sind Superabsorberpolymere (SAP) und Zellstoff kritische Kostentreiber, deren Preisschwankungen durch Erdölmarkttrends und Störungen in der Forstwirtschafts-Lieferkette beeinflusst werden. Hersteller stehen vor einem strategischen Dilemma: Kostensteigerungen absorbieren, was zu Margenverengung führt, oder diese Kosten an die Verbraucher weitergeben, was die Nachfrageelastizität potenziell verringert. Diese Herausforderung ist besonders ausgeprägt in Schwellenmärkten, wo hohe Preissensibilität und begrenzte Wirksamkeit von Premium-Positionierungsstrategien die Entscheidungsfindung erschweren. Die Erkundung alternativer Materialien, wie hanfbasierte Superabsorber, bietet einen Weg zur Kostenstabilität, erfordert jedoch erhebliche Investitionen in neue Lieferketten und Fertigungsinfrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Babywindeln-Markts

Nach Produkttyp:

Herausforderungen durch biologisch abbaubare Innovationen, Dominanz von EinwegwindelnEinwegwindeln behaupten ihre führende Marktposition mit einem Anteil von 70,45 % im Jahr 2025. Städtische Eltern, die oft unter Zeitdruck stehen, priorisieren Bequemlichkeit und Hygiene und bevorzugen Einwegwindeln gegenüber Stoffwindeln. Moderne Elterntrends tendieren zu zeitsparenden Lösungen, und Einwegwindeln reduzieren den Waschaufwand und damit verbundene Unannehmlichkeiten erheblich. Dennoch befinden sich biologisch abbaubare Alternativen auf einem rasanten Aufstieg und verzeichnen eine beeindruckende prognostizierte CAGR-Wachstumsrate von 8,02 % bis 2031. Dieser Anstieg unterstreicht einen entscheidenden Wandel in den Verbraucherprioritäten, der stark in Richtung ökologischer Nachhaltigkeit tendiert. Die wachsende Wachstumslücke verdeutlicht einen doppelten Trend: ein gesteigertes elterliches Bewusstsein für Umweltauswirkungen und technologische Fortschritte, die die Leistungslücke zwischen traditionellen und umweltfreundlichen Windeloptionen schließen.

Stoffwindeln behaupten eine Nischenposition im Markt und sprechen kostenbewusste und umweltbewusste Verbraucher an, trotz ihres höheren Wartungsaufwands. Das Segment hat von Innovationen in der Gewebetechnologie und verbesserter Waschmaschineneffizienz profitiert, die viele der traditionellen Adoptionsbarrieren gemindert haben. Darüber hinaus schaffen strenge Kunststoffabfallvorschriften, insbesondere in europäischen Märkten, wo Umweltpolitiken rigoroser sind, günstige Bedingungen für eine verstärkte Einführung von Nicht-Einwegalternativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stil:

Bequemlichkeit von Schlupfwindeln treibt die Marktentwicklung voranIm Jahr 2025 entfallen auf Hosen-/Schlupfwindeln 57,85 % des Marktanteils, und sie werden voraussichtlich bis 2031 mit einem CAGR von 7,05 % wachsen. Diese Leistung unterstreicht die steigende Verbrauchernachfrage nach Bequemlichkeit und Funktionen, die die kindliche Entwicklung unterstützen. Die doppelte Führungsposition bei Marktgröße und Wachstum deutet auf eine Verlagerung hin zu Produkten hin, die die Toilettenerziehung erleichtern und die Mobilität aktiver Kleinkinder verbessern sollen. Diese Präferenz entspricht sich wandelnden Erziehungspraktiken, die die Förderung der kindlichen Selbstständigkeit und das Erreichen von Entwicklungsmeilensteinen gegenüber der einfachen Eindämmung priorisieren. Japans kulturelle Betonung früher Toilettenerziehung und kindlicher Autonomie treibt die Adoptionsraten von Schlupfwindeln über den globalen Durchschnitt hinaus, trotz der rückläufigen Geburtenraten des Landes.

Klebewindeln spielen weiterhin eine entscheidende Rolle im Neugeborenen- und frühen Säuglingssegment, wo einfache Anwendung und sicherer Sitz gegenüber Mobilität priorisiert werden. Dieses Segment profitiert von Fortschritten in der Klebetechnologie und dem Auslaufschutz und behauptet seine Wettbewerbsposition trotz eines rückläufigen Marktanteils. Darüber hinaus unterstützt die Fertigungseffizienz von Klebedesigns die Kostenoptimierung und spricht preissensible Verbraucher und institutionelle Käufer wie Kinderbetreuungseinrichtungen an. Diese Segmentierung spiegelt eine zunehmende Verbrauchersophistikation wider, bei der Eltern Produkte wählen, die auf spezifische Entwicklungsphasen zugeschnitten sind, anstatt sich während der gesamten Windelphase auf eine einzige Lösung zu verlassen.

Nach Absorptionstechnologie:

Doppelkernsysteme definieren Leistungsstandards neuDie Standard-SAP-Kerntechnologie sichert sich im Jahr 2025 einen führenden Marktanteil von 55,92 %, getrieben durch Kostenoptimierung und Skaleneffekte in der Fertigung. Gleichzeitig wird für Innovationen in der Doppelkern- und Kanaltechnologie, die für ihre fortschrittlichen Flüssigkeitsverteilungs- und Auslaufschutzfunktionen anerkannt sind, ein CAGR von 7,55 % während des Prognosezeitraums 2026–2031 erwartet. Diese Entwicklung verdeutlicht die Bereitschaft der Verbraucher, einen Aufpreis für Leistungsverbesserungen zu zahlen, die Unannehmlichkeiten beheben und potenzielle Reputationsrisiken mindern. Fortschrittliche Absorptionssysteme ermöglichen nun dünnere Produktdesigns, die den Tragekomfort und die Diskretion verbessern und dabei die Absorptionseffizienz traditioneller dickerer Alternativen aufrechterhalten oder übertreffen.

Die Kanaltechnologie erweist sich als das am schnellsten wachsende Teilsegment innerhalb der Absorptionsinnovationen. Durch die Integration strategischer Flüssigkeitsverteilungsmechanismen verhindert sie effektiv Gelblockierungen und gewährleistet eine konsistente Absorptionsleistung über längere Nutzungszeiträume. Dieser Fortschritt spricht besonders berufstätige Eltern an und bietet zuverlässige Funktionalität bei längeren Intervallen zwischen Windelwechseln. Darüber hinaus validieren die strengeren Sicherheitsvorschriften der Consumer Product Safety Commission für Säuglingsprodukte die Einführung fortschrittlicher Technologien. Eltern nehmen überlegene Produktleistung zunehmend als kritisches Sicherheitsmerkmal und nicht als Komfortfaktor wahr.

Nach Materialtyp:

Innovationen bei Naturfasern fordern die Dominanz synthetischer Materialien herausBaumwolle behauptet ihre Marktführerschaft mit einem Anteil von 53,02 % im Jahr 2025, getrieben durch ihre etablierte Leistung, Skaleneffekte und Kostenkonkurrenzfähigkeit in verschiedenen Marktsegmenten. Unterdessen wird für Mischgewebe ein CAGR von 7,86 % während des Zeitraums 2026–2031 prognostiziert. Diese Gewebe bieten eine strategische Kombination aus Naturfaservorteilen und synthetischen Leistungsattributen und sprechen Verbraucher an, die sowohl Nachhaltigkeit als auch Funktionalität schätzen. Darüber hinaus unterstützt die Fertigungsanpassungsfähigkeit des Segments die Anpassung an spezifische Leistungskriterien und Kostenziele.

Bambus- und pflanzenbasierte Materialien verzeichnen eine beschleunigte Einführung, angetrieben durch zunehmendes Umweltbewusstsein und hypoallergene Eigenschaften, die bei gesundheitsbewussten Eltern Anklang finden. Dieser Wandel entspricht breiteren Verbraucherpräferenzen für natürliche und nachhaltige Produkte. Technologische Fortschritte haben frühere Leistungsbeschränkungen pflanzenbasierter Alternativen gemindert und ihre Einführung weiter vorangetrieben. Regulatorische Entwicklungen, wie strengere Standards der Federal Trade Commission für Umweltmarketingaussagen, fördern ebenfalls das Wachstum bei der Verwendung natürlicher Materialien, insbesondere in Bereichen, die Biologisch Abbaubarkeit und Kompostierbarkeit betonen. In dieser Wettbewerbslandschaft ist Materialinnovation ein entscheidender Differenzierungsfaktor, wobei Schutz des geistigen Eigentums und Lieferkettenmanagement eine zentrale Rolle bei der Bestimmung von Marktpositionierung und Rentabilität spielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Digitale Transformation beschleunigt den MarktzugangSupermärkte und Hypermärkte sichern sich im Jahr 2025 einen Marktanteil von 42,25 %, indem sie Bequemlichkeit, Großeinkaufsoptionen und sofortige Produktverfügbarkeit nutzen, um sich an routinemäßigen Verbrauchereinkaufsverhalten auszurichten. Demgegenüber weist der Online-Einzelhandel die höchste Wachstumsdynamik auf, mit einem bis 2031 prognostizierten CAGR von 9,95 %. Dieses Wachstum verdeutlicht eine bedeutende Transformation in den Kaufmustern der Verbraucher und den Markenengagementstrategien. Die Diskrepanz bei den Wachstumsraten zeigt, dass traditionelle Einzelhandelsstärken zunehmend durch die Effizienz digitaler Plattformen, abonnementbasierter Modelle und Direct-to-Consumer-Ansätze herausgefordert werden, die personalisierte Produktempfehlungen und flexible Lieferoptionen bieten.

Convenience- und Lebensmittelgeschäfte behaupten eine stabile Marktposition, getrieben durch ihre strategischen Standorte. Diese Geschäfte dienen häufig als bevorzugte Wahl für dringende Einkäufe, bei denen sofortige Verfügbarkeit Kostenüberlegungen überwiegt. Apotheken und Drogerien nutzen eine gesundheitsorientierte Marktpositionierung, die mit der wachsenden Verbraucherwahrnehmung von Produkten wie Windeln als gesundheitsbezogene Notwendigkeiten und nicht als Grundgüter übereinstimmt. Laut dem US Census Bureau verzeichneten Kindertagesbetreuungsdienste trotz eines Rückgangs der Anzahl der Unternehmen ein erhebliches Umsatzwachstum. Dieser Trend unterstreicht die starke institutionelle Kaufkraft, die Massenvertriebskanäle unterstützt.

Geografische Analyse

China und APAC Babywindeln-Markt

Asien-Pazifik hat im Jahr 2025 einen bedeutenden Marktanteil von 39,10 %, angetrieben durch die hohe Bevölkerungsdichte und die wachsende Kaufkraft der Mittelschicht. Demografische Herausforderungen stellen jedoch Risiken für ein nachhaltiges langfristiges Wachstum dar. In China treibt die Expansion von Kinderbetreuungseinrichtungen die institutionelle Nachfrage voran und ergänzt gleichzeitig den privaten Konsum. Darüber hinaus unterstreicht die staatliche Unterstützung für die Kinderbetreuungsinfrastruktur ein starkes Engagement zur Förderung des Marktwachstums.

Nordamerika Babywindeln-Markt

Nordamerika wird trotz eines kleineren Marktanteils voraussichtlich das höchste regionale Wachstum mit einem CAGR von 9,15 % bis 2031 erzielen. Dieses Wachstum verdeutlicht einen Wandel, bei dem Kaufkraft und Premiumisierungstrends einen größeren Einfluss auf die Marktexpansion haben als das demografische Volumen. Die Region profitiert von hohen verfügbaren Einkommen, der frühen Einführung von Premiumprodukten und einem gut etablierten E-Commerce-Ökosystem, das Direktvertriebsstrategien an Verbraucher unterstützt. Staatliche Initiativen, wie das US-amerikanische Pilotprogramm zur Windelnverteilung, spiegeln die politische Anerkennung von Windeln als Güter des täglichen Bedarfs wider und könnten den Markt über die private Kaufkapazität hinaus ausweiten.

EMEA und Südamerika Babywindeln-Markt

Europa verzeichnet ein beständiges Marktwachstum, unterstützt durch strenge Umweltvorschriften, die Innovationen bei nachhaltigen Produktalternativen fördern. Dies schafft Möglichkeiten für eine Premiumpositionierung und technologische Fortschritte. Südamerika sowie der Nahe Osten und Afrika bieten derweil aufkommende Wachstumschancen, die durch Urbanisierung, Verbesserungen im Gesundheitswesen und steigende verfügbare Einkommen angetrieben werden. Infrastrukturelle Einschränkungen und Preissensibilität dürften jedoch die Entwicklung des Premiumsegments kurzfristig bremsen.

Wettbewerbslandschaft

Der Markt für Babywindeln ist mäßig konzentriert und wird von einer Mischung aus regionalen und globalen Akteuren geprägt. Führende Unternehmen, darunter Procter & Gamble Company, Kimberly-Clark Corporation, Kao Corporation und Unicharm Corporation, konzentrieren sich auf Strategien wie Produktinnovation, Marktexpansion sowie Fusionen und Übernahmen. Die wachsende Präsenz von Handelsmarken wird voraussichtlich die Wettbewerbsdynamik verschärfen. Erhebliche Investitionen in Forschung und Entwicklung ermöglichen es Unternehmen, innovative Angebote einzuführen und der steigenden Verbrauchernachfrage nach nachhaltigen Babyprodukten, insbesondere Babywindeln, gerecht zu werden.

Chancen entstehen in den Bereichen Nachhaltigkeit und Direct-to-Consumer (D2C)-Segmente. Von der Purdue-Universität lizenzierte hanfbasierte Superabsorber bieten neuen Marktteilnehmern das Potenzial, etablierte Öko-Referenzen herauszufordern. Digital-first-Akteure umgehen den traditionellen Einzelhandelswettbewerb, indem sie technikaffine Eltern mit abonnementbasierten Paketen und transparenten Inhaltsstoffangaben ansprechen. Etablierte Akteure reagieren mit Eigenkapitalinvestitionen, Co-Entwicklungspartnerschaften und Initiativen zur Klimaneutralität, um ihre Marktpositionen zu stärken.

Die Wettbewerbsdifferenzierung wird von robuster ESG-Compliance, proprietären Absorptionstechnologien und nahtlosen Omnichannel-Strategien abhängen. Unternehmen, denen es an Skalierung oder Innovationsfähigkeiten mangelt, riskieren eine Marginalisierung, da die Regulierungskosten steigen und die Verbrauchererwartungen sich weiterentwickeln. Regulatorische Compliance-Kosten und strenge Sicherheitsstandards fungieren jedoch weiterhin als erhebliche Markteintrittsbarrieren, die die Wettbewerbsvorteile etablierter Akteure schützen und gleichzeitig das disruptive Potenzial unterkapitalisierter Wettbewerber begrenzen.

Marktführer in der Babywindeln-Branche

Procter & Gamble Company

Kimberly-Clark Corporation

Kao Corporation

Unicharm Corporation

Ontex Group NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Babywindeln-Marktbericht erfasste Unternehmen

- Procter & Gamble Company

- Kimberly-Clark Corporation

- CHIAUS (Fujian) Industrial Development Co.,Ltd.

- Kao Corporation

- Unicharm Corporation

- Ontex Group NV

- Daio Paper Corporation

- Hengan International Group

- WEHOO Hygiene

- Hello Bello

- Babee Greens

- Humble Group AB

- The Honest Company

- Thirsties Inc.

- Nobel Hygiene Pvt. Ltd.

- Mama Bamboo

- Coterie Baby Inc.

- Eco Baby Products Pty

- DYPER Inc.

- Fewer Better Things LLC

Jüngste Branchenentwicklungen im Babywindeln-Markt

- Mai 2025: Ontex Group NV hat ein neues 360°-Auslaufschutzsystem für seine Babywindeln vorgestellt. Diese innovative Funktion gewährleistet eine umfassende Abdeckung von vorne nach hinten und von Seite zu Seite und zielt darauf ab, Babys komfortabel, trocken und sicher zu halten.

- April 2025: Swara Baby Products hat über seine Marke Baby Hug Pro Indiens erste baumfreie Windeltechnologie eingeführt und damit einen Durchbruch bei nachhaltigen Windellösungen präsentiert.

- Januar 2025: Panacea Biotec Pharma, eine hundertprozentige Tochtergesellschaft von Panacea Biotec, hat seine neue Babywindelmarke „NikoMom” vorgestellt. Diese Marke wird das Windelproduktportfolio des Unternehmens konsolidieren.

- Juli 2024: Soft N Dry Diapers Corp hat seine innovativen baumfreien Einweg-Babywindeln auf dem europäischen Markt eingeführt und Handelsmarken-Vertriebs- und Distributionspartnerschaften mit Einzelhändlern in Frankreich, Deutschland und dem Vereinigten Königreich geschlossen.

Berichtsumfang des globalen Markts für Babywindeln

Eine Windel ist ein Stück Frottee oder anderes saugfähiges Material, das um das Gesäß eines Babys und zwischen seinen Beinen gewickelt wird, um Urin und Kot aufzunehmen und zurückzuhalten.

Der Markt für Babywindeln ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Stoffwindeln und Einwegwindeln unterteilt. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Apotheken/Drogerien, Online-Einzelhandelskanäle und sonstige Vertriebskanäle unterteilt. Darüber hinaus analysiert die Studie den Markt für Nahrungsergänzungsmittel in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

Überblick über die Segmentierung

| Stoffwindeln |

| Einwegwindeln |

| Biologisch abbaubare/umweltfreundliche Windeln |

| Klebewindeln |

| Hosen-/Schlupfwindeln |

| Standard-SAP-Kern |

| Doppelkern- und Kanaltechnologie |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Apotheken/Drogerien |

| Online-Einzelhandel |

| Sonstige Kanäle |

| Baumwolle |

| Bambus und pflanzenbasierte Materialien |

| Mischgewebe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stoffwindeln | |

| Einwegwindeln | ||

| Biologisch abbaubare/umweltfreundliche Windeln | ||

| Nach Stil | Klebewindeln | |

| Hosen-/Schlupfwindeln | ||

| Nach Absorptionstechnologie | Standard-SAP-Kern | |

| Doppelkern- und Kanaltechnologie | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Apotheken/Drogerien | ||

| Online-Einzelhandel | ||

| Sonstige Kanäle | ||

| Nach Materialtyp | Baumwolle | |

| Bambus und pflanzenbasierte Materialien | ||

| Mischgewebe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Babywindeln bis 2031 erreichen?

Der Markt für Babywindeln wird voraussichtlich im Jahr 2031 76,14 Milliarden USD erreichen, ausgehend von 58,14 Milliarden USD im Jahr 2026.

Welche Region wächst am schnellsten im Markt für Babywindeln?

Nordamerika verzeichnet mit 9,15 % bis 2031 den höchsten regionalen CAGR, getrieben durch die Einführung von Premium-Produkten und unterstützende öffentliche Programme.

Warum gewinnen Schlupfwindeln Marktanteile?

Hosenförmige Schlupfwindeln bieten Bequemlichkeit für mobile Kleinkinder und unterstützen den Übergang zur Toilettenerziehung, mit einem Marktanteil von 57,85 % im Jahr 2025 und einer Wachstumsrate von 7,05 %.

Wie beeinflussen Vorschriften die Produktinnovation?

Beschränkungen für Einwegkunststoffe in Europa und dem Vereinigten Königreich drängen Marken zu biologisch abbaubaren Materialien und recycelbaren Verpackungen und machen Nachhaltigkeit zu einem zentralen Designkriterium.

Seite zuletzt aktualisiert am: