Marktgröße und Marktanteil der Luft- und Raumfahrtprüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luft- und Raumfahrtprüfung von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrtprüfung wird voraussichtlich von 5,58 Milliarden USD im Jahr 2025 auf 5,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 7,64 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus strengeren Emissionsvorschriften, dem raschen Ausbau von Satelliten-Megakonstellationen und der breiteren Einführung der Validierung mittels digitalem Zwilling, die alle die Ausgaben in Richtung Labore lenken, die physische und virtuelle Arbeitsabläufe kombinieren können. Nordamerika behielt 2025 die Führungsposition, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, begünstigt durch einheimische Flugzeugprogramme und wachsende MRO-Kapazitäten. Da die regulatorische Kontrolle zunimmt, gewinnen Programme, die Wasserstoffsicherheit, hypersonische Umgebungen und KI-gestützte Konformitätsanalysen adressieren, an Budgetpriorität. Labore, die hybride Dienstleistungen, Nadcap-Akkreditierung und fortschrittliche Datenanalysepipelines anbieten, sind gut positioniert, um die nächste Wachstumswelle im Markt für Luft- und Raumfahrtprüfung zu nutzen.

Wichtigste Erkenntnisse des Berichts

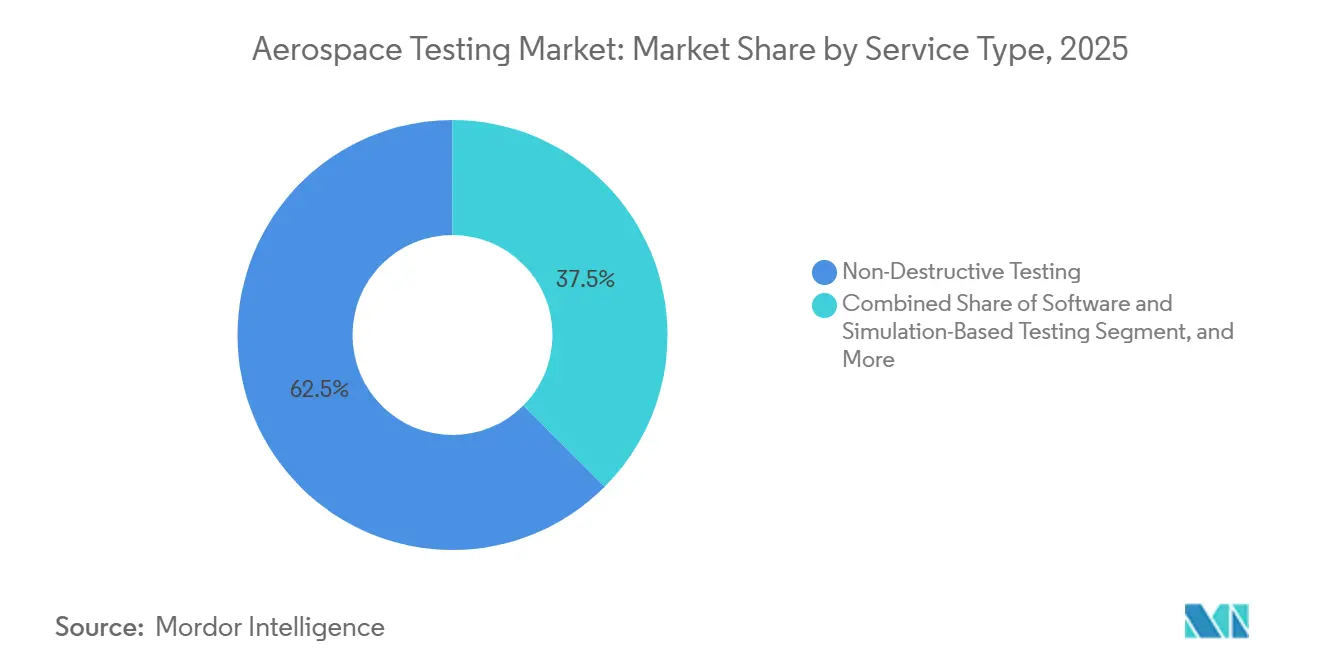

- Nach Serviceart entfiel die zerstörungsfreie Prüfung im Jahr 2025 auf 62,52 % des Umsatzes im Markt für Luft- und Raumfahrtprüfung, während software- und simulationsbasierte Prüfungen bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

- Nach geprüfter Komponente entfiel die Prüfung von Flugzeugzellen im Jahr 2025 auf 37,19 % des Marktanteils der Luft- und Raumfahrtprüfung; die Prüfung von Antriebssystemen soll zwischen 2026 und 2031 mit einer CAGR von 5,78 % wachsen.

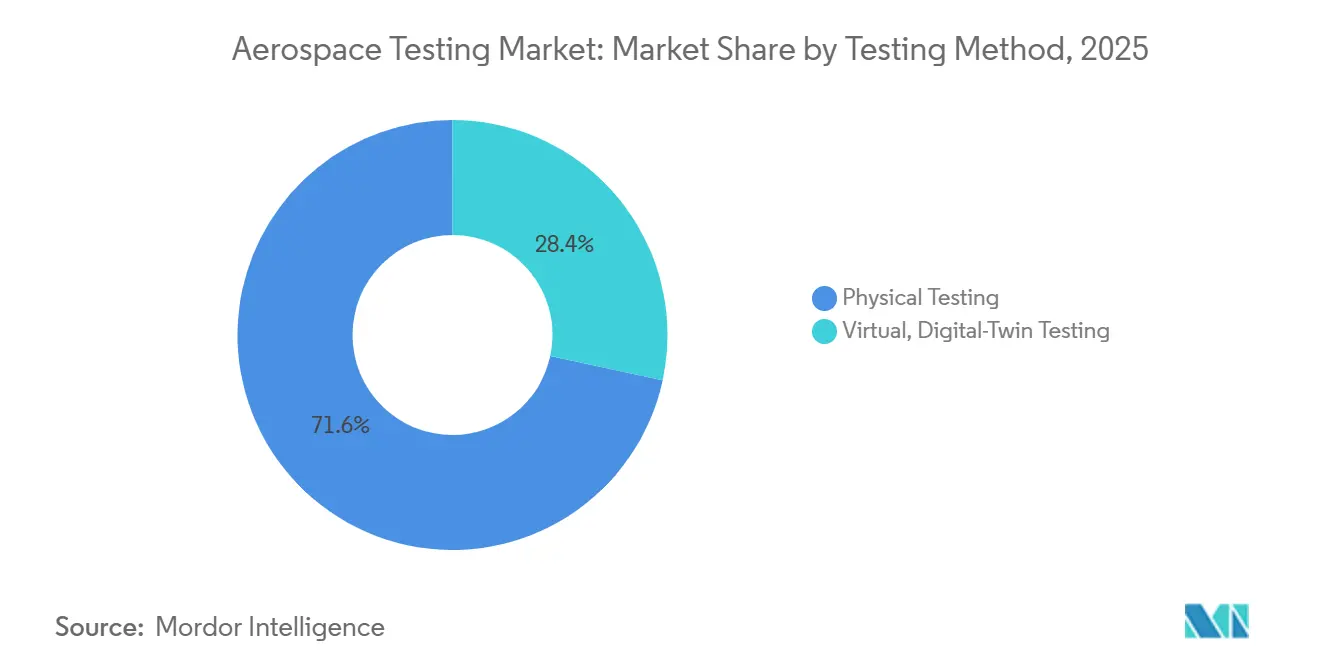

- Nach Prüfmethode entfiel die physische Prüfung im Jahr 2025 auf 71,62 % des Umsatzes, während die virtuelle Prüfung mit digitalem Zwilling voraussichtlich mit einer CAGR von 5,71 % wachsen wird, was die Migration hin zur simulationsorientierten Validierung unterstreicht.

- Nach Endnutzer entfielen OEMs auf 58,83 % der Marktnachfrage im Jahr 2025, während Regierungs- und Raumfahrtbehördenkunden die schnellste Entwicklung mit einer CAGR von 5,88 % bis 2031 aufwiesen.

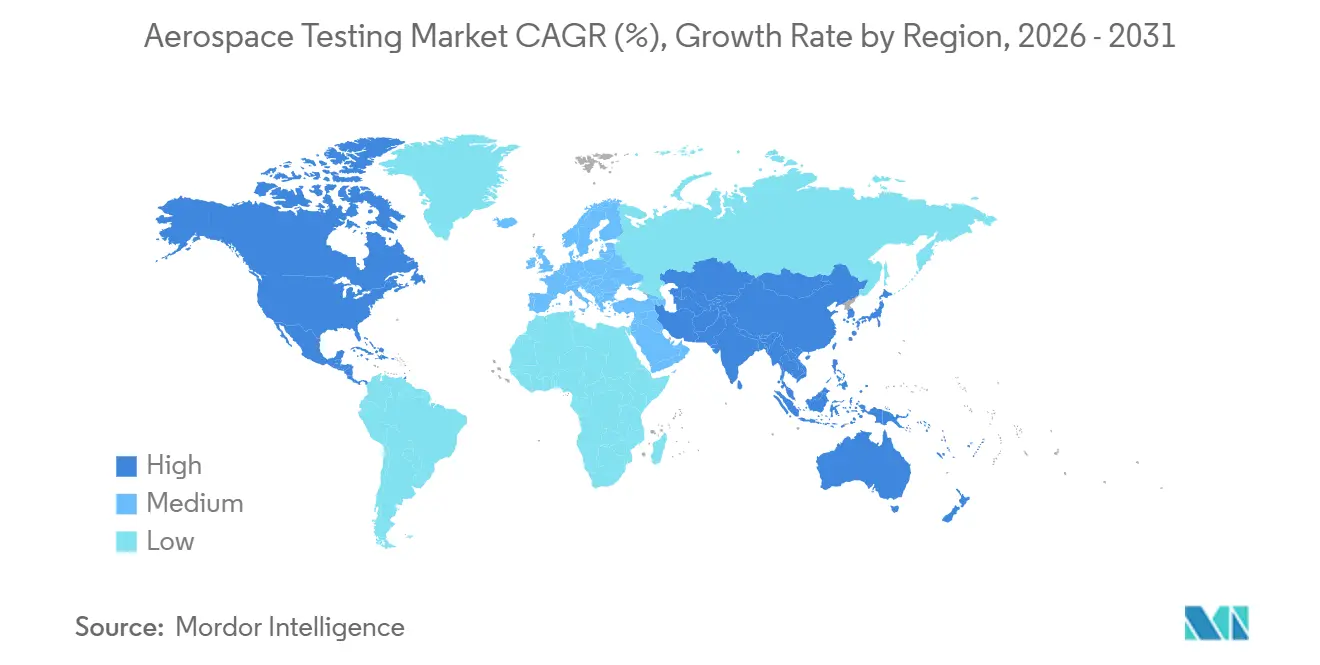

- Nach Geografie führte Nordamerika den Markt für Luft- und Raumfahrtprüfung mit einem Anteil von 46,47 % im Jahr 2025 an, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 5,84 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrtprüfung

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbundwerkstoffadoption steigert die Nachfrage nach zerstörungsfreier Prüfung | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Satelliten-Megakonstellationen | +1.0% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere ICAO- und FAA-Nachhaltigkeits- und NOx-Vorschriften | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Validierung mittels digitalem Zwilling reduziert physische Prüfzyklen | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hypersonische Flugprogramme der Großmächte | +0.6% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Konformitätsanalysen reduzieren Nachprüfungsraten | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbundwerkstoffadoption steigert die Nachfrage nach zerstörungsfreier Prüfung

Verbundwerkstoffstrukturen übersteigen mittlerweile 50 % des Leergewichts bei Plattformen wie der 787 und der A350, und ein höherer Laminatanteil führt zu Versagensarten, die eine Sichtprüfung nicht erfassen kann.[1]Boeing, "787 Verbundwerkstoff-Flugzeugzellen-Daten," boeing.comAutomatisierte Phased-Array-Ultraschallprüfung scannt Sandwichplatten bis zu 27-mal schneller als Einzelelement-Prüfköpfe, während adaptive Ebenenwellen-Bildgebung die Amplitudenvariation von 23,18 dB auf 1,86 dB reduziert und die Fehlererkennung in gekrümmten Holmen verbessert.[2]IEEE, "Adaptive Ebenenwellen-Bildgebung für die Verbundwerkstoffprüfung," ieeexplore.ieee.org Die Nadcap-Akkreditierung für die zerstörungsfreie Prüfung von Verbundwerkstoffen ist daher für Tier-1-Zulieferer obligatorisch geworden, doch die Pipeline für Level-3-Prüfer bleibt eng, was die Vorlaufzeiten verlängert und die Preise stabil hält. Die steigende Verbundwerkstoffpenetration dürfte die Premiumpreise für akkreditierte Labore aufrechterhalten, auch wenn OEMs die Laminierung und Aushärtungsüberwachung automatisieren. Diese Dynamiken stützen gemeinsam den Bedarf des Marktes für Luft- und Raumfahrtprüfung an fortschrittlicher Kapazität für zerstörungsfreie Prüfung mittelfristig.

Rascher Ausbau von Satelliten-Megakonstellationen

Starlink betrieb bis 2025 mehr als 7.000 Satelliten und strebt 12.000 vor 2030 an, während Project Kuiper und OneWeb zusammen weitere 4.000 oder mehr Raumfahrzeuge planen. Jeder Satellit erfordert Thermovakuumprüfungen von -150 °C bis +150 °C und EMI-Screening zur Einhaltung der ITU- und FCC-Part-25-Spektrumsvorschriften. Die Kammerwarteschlangen werden länger; infolgedessen bauen Hauptauftragnehmer eigene Prüfanlagen, und unabhängige Anbieter wie Element haben ein Verbundwerkstoffzentrum in Texas hinzugefügt, das für die Bearbeitung von 15.000 Proben pro Jahr ausgelegt ist, um Engpässe zu beseitigen. Virtuelle Zwillinge gewinnen ebenfalls an Bedeutung und ermöglichen es Ingenieuren, Antennenmuster oder Wärmepfade zu iterieren, ohne knappe Hardware zu beanspruchen. Dieser Konstellationsboom dürfte ein zweistelliges Wachstum für raumbezogene Umwelt- und Vibrationsdienste verankern.

Strengere ICAO- und FAA-Nachhaltigkeits- und NOx-Vorschriften

ICAO CAEP/13 verschärfte die NOx-Grenzwerte und führte Partikelgrenzwerte für Triebwerke ein, die nach 2028 in Betrieb genommen werden, und die FAA harmonisierte Part 34 entsprechend. Triebwerkshersteller führen nun ausgedehnte Brennkammerversuche durch, um Niedrig-NOx-Injektoren und Mischungen aus nachhaltigem Flugkraftstoff zu validieren, die die Aromaten- und Schwefelobergrenzen einhalten. Rolls-Royces UltraFan-30-Bodentestkampagne, kofinanziert durch das EU-Programm Clean Aviation, verdeutlicht die Intensität der Emissionskonformitätsprüfung.[3]Rolls-Royce, "UltraFan-30-Demonstratorprogramm," rolls-royce.comDie Nachfrage nach Laboren steigt, die Gaschromatographie, Partikelzähler und Laserdiagnostik anbieten, die die Konformität in Echtzeit verifizieren können. Strengere Vorschriften wirken daher als säkularer Rückenwind für den Markt für Luft- und Raumfahrtprüfung.

Validierung mittels digitalem Zwilling reduziert physische Prüfzyklen

Airbus reduzierte die Iterationen bei A350-Flügeltests um 30 % mithilfe von zwillingsgesteuerten Modellen, und Lockheed Martins Orion Integrated Test Lab deckte Hardware-Software-Probleme am Boden statt im Flug auf. Ansys Cloud Burst bewertet 1.000 CFD-Varianten in 10 Minuten und spart damit wochenlange Windkanalzeit.[4]Ansys, "Cloud Burst Compute Release 2025 R1," ansys.comDas Ergebnis ist nicht weniger physische Prüfungen, sondern eine strategischere Anwendung dieser, da Labore mit der Korrelation hochpräziser Daten beauftragt werden, die regulatorischen Standards entsprechen. Diese Verschiebung unterstreicht die Bedeutung der Kombination von Simulationstechnologien mit akkreditierter Prüfbankarbeit zur Steigerung von Effizienz und Zuverlässigkeit. Anbieter, die diesen hybriden Ansatz verfolgen, verschaffen sich einen Wettbewerbsvorteil und treiben Innovationen im Markt für Luft- und Raumfahrtprüfung voran. Infolgedessen bewegt sich der Markt auf eine Zukunft zu, in der physische und virtuelle Prüfungen koexistieren, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Umwelt- und Absorberkammern | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an AS9100-zertifiziertem Prüfpersonal | -0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Dateneigentumsstreitigkeiten in OEM-Labor-Partnerschaften | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Komplexität der kryogenen Wasserstoffsicherheitsprotokolle | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Umwelt- und Absorberkammern

Eine 3-Meter-EMC-Kammer kostet 150.000–400.000 USD, während vollständige Temperatur-Feuchtigkeits-Vibrations-Prüfstände 1 Million USD übersteigen, was neue Marktteilnehmer abschreckt und die Kapazitätserweiterung verlangsamt. TÜV SÜDs 15-Millionen-EUR-Komplex (17,5 Millionen USD) in Volpiano unterstreicht die erforderlichen Investitionen für Nadcap-fähige Standorte. Vorlaufzeiten von 12–18 Monaten für die Beschaffung von Kammern können kurzfristige Angebotsengpässe erzeugen, was zu höheren Preisen führt. Labore in Schwellenmärkten haben es am schwersten aufgrund des eingeschränkten Zugangs zu günstigem Kapital und konzentrierter Kundenbasis. Hohe Investitionskosten dämpfen daher das Wachstum, auch wenn die Nachfrage steigt.

Mangel an AS9100-zertifiziertem Prüfpersonal

Die Auditorenakkreditierung erstreckt sich über mehr als 24 Monate, und Level-3-Prüfer für zerstörungsfreie Prüfung benötigen Jahre beaufsichtigter Praxis in Ultraschall-, Röntgen- und Thermografiemethoden. Nordamerika und Europa spüren den Engpass am stärksten, doch der Aufschwung einheimischer Flugzeugprogramme im asiatisch-pazifischen Raum weitet die Lücke aus. Vakanzdauern übersteigen sechs Monate, und die Vergütung von Technikern ist seit 2024 um 15–20 % gestiegen. Labore setzen robotisierte Phased-Array-Scanner und KI-gestützte Fehlerklassifikatoren ein, um die Abhängigkeit von knappen Experten zu verringern, doch der Durchsatz bleibt kurzfristig durch Talentmangel begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Simulationsdienste gewinnen an Dynamik

Die Serviceart im Markt für Luft- und Raumfahrtprüfung, die zerstörungsfreie Prüfung, entfiel auf 62,52 %. Software- und Simulationsdienste entwickeln sich jedoch mit 5,93 % jährlich weiter, was OEM-Strategien widerspiegelt, Designs virtuell zu validieren, bevor Prototypen erstellt werden. Physische zerstörungsfreie Prüfung bleibt grundlegend, da Nadcap und Regulierungsbehörden weiterhin Nachweislasten, Bruchmechanikproben und Exposition in realen Umgebungen fordern. Dennoch integrieren digitale Zwillinge nun viele frühe Iterationen, sodass Labore hochwertige Korrelationsprojekte statt einfacher Probenläufe monetarisieren können. Hybridanbieter, die sowohl GPU-Cluster als auch Vibrationsprüfstände betreiben, sichern sich langfristige Mehrjahresverträge.

Das Wachstum bei Simulationen erweitert auch den Zugang für kleinere Zulieferer, indem Markteintrittsbarrieren gesenkt werden. Cloud-native Plattformen ermöglichen es Tier-2-Metallverarbeitern, kapitalintensive Solver zu vermeiden und gleichzeitig Hauptauftragnehmern standardisierte Datenformate bereitzustellen. Über 40 % der großen OEMs nutzen mittlerweile Lebenszykluszwillinge zur Prognose von Wartungsanforderungen, was die Nachfrage nach Prüfdienstleistungen für Prognostik und Zustandsüberwachung steigert. Infolgedessen verschiebt sich der Serviceartenanteil strukturell in Richtung virtueller Validierung, auch wenn destruktive Prüfungen für Zertifizierungszwecke weiterhin unverzichtbar bleiben. Dieser hybride Ansatz prägt die Zukunft der Luft- und Raumfahrtprüfdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach geprüfter Komponente: Antrieb führt den Aufschwung an

Im Jahr 2025 entfielen Flugzeugzellenstrukturen auf 37,19 % des Gesamtumsatzes. Da jedoch Fortschritte bei Wasserstoff-, Hybrid-Elektro- und hypersonischen Triebwerken in den Vordergrund rücken, ist die Antriebsprüfung bereit, mit der schnellsten Wachstumsrate von prognostizierten 5,78 % CAGR zu führen. Antriebsprogramme, die Präzision erfordern, nutzen kryogene Handhabung bei -253 °C, Hochaltitudenbrenner-Prüfstände und Windkanäle, die Mach 5 überschreiten, und erzielen alle Premiumpreise. Diese fortschrittlichen Prüfanforderungen sind entscheidend für die Gewährleistung der Zuverlässigkeit und Leistung von Antriebssystemen der nächsten Generation. Gleichzeitig konzentrieren sich Materiallabore auf keramische Matrixverbundwerkstoffe und additive Titankupons, um höhertemperaturbeständige Kerne zu qualifizieren und eine stabile Ausgangsbasis zu erhalten. Diese Bemühungen sind unerlässlich, um der steigenden Nachfrage nach Materialien gerecht zu werden, die extremen Bedingungen in modernen Luft- und Raumfahrtanwendungen standhalten können.

Die Avionikprüfung nimmt zu, angetrieben durch Fly-by-Wire-Nachrüstungen und strenge Cybersicherheitsvorschriften. Die wachsende Einführung von Fly-by-Wire-Systemen verbessert die Flugleistung und -sicherheit, während Cybersicherheitsmaßnahmen die zunehmenden Risiken digitaler Avionik-Systeme adressieren. Gleichzeitig bleibt die Qualifizierung von Verbundwerkstoffen entscheidend; jede neue Harz- oder Faservariante erfordert umfassende Nachweise thermischer, Entflammbarkeits- und Ermüdungseigenschaften. Dieser strenge Qualifizierungsprozess gewährleistet die Einhaltung von Sicherheitsstandards und unterstützt die Entwicklung leichterer, effizienterer Flugzeuge. Insgesamt lenken die komplexe Natur des Antriebs und die verschärfte regulatorische Kontrolle Kapitalinvestitionen in Richtung Triebwerksprüfzellen und treiben den Markt für Luft- und Raumfahrtprüfung in seine nächste Wachstumsphase. Diese Investitionen sollen Innovationen vorantreiben und die sich wandelnden Bedürfnisse der Luft- und Raumfahrtbranche unterstützen.

Nach Prüfmethode: Physische Validierung bleibt trotz digitaler Fortschritte bestehen

Physische Kampagnen entfielen 2025 auf 71,62 % der Gesamtausgaben, was den regulatorischen Schwerpunkt auf destruktive Nachweispunkte zur Gewährleistung von Konformität und Sicherheit unterstreicht. Diese Kampagnen umfassen rigorose physische Prüfungen zur Validierung von Designs, Materialien und Systemen unter realen Bedingungen. Trotz dieser Dominanz gewinnen virtuelle Arbeitsabläufe mit digitalem Zwilling an Bedeutung und wachsen mit einer CAGR von 5,71 %. Unternehmen wie Ansys und Siemens treiben dieses Wachstum voran, indem sie GPU-beschleunigte Multiphysik-Simulationen anbieten, die 1.000 Designvarianten in Minuten bewerten und die Entwicklungszeit erheblich verkürzen. Boeing veranschaulicht die Integration dieser Technologien mit seinem internen Netzwerk von über 200 Prüfkammern. Dieser Ansatz kombiniert fortschrittliche Simulationswerkzeuge mit gezielten physischen Prüfbankversuchen und ermöglicht es Herstellern, Programmzeitpläne zu beschleunigen und gleichzeitig die strikte Einhaltung regulatorischer Standards zu gewährleisten.

Regulierungsbehörden wie die Europäische Agentur für Flugsicherheit (EASA) und die Federal Aviation Administration (FAA) übernehmen schrittweise Richtlinien, die Simulationsgutschriften gewähren. Diese Gutschrift wird vergeben, wenn virtuelle Vorhersagen eng mit physischen Prüfungsbaselines übereinstimmen, was Labore dazu ermutigt, in fortschrittliche Technologien zu investieren. Hochpräzise Sensoren und robuste Datenpipelines werden unverzichtbar, um Korrelationsschleifen zwischen virtuellen und physischen Prüfungen zu straffen. Infolgedessen begünstigt der langfristige Marktausblick Dienstleister, die digitale und physische Prüfmethoden nahtlos in einem einzigen Projektrahmen integrieren können. Diese Fähigkeit ermöglicht größere Flexibilität, Effizienz und Genauigkeit bei der Erfüllung der sich wandelnden Anforderungen des Marktes für Luft- und Raumfahrtprüfung.

Nach Endnutzer: Behörden beschleunigen die Nachfrage

OEMs entfielen 2025 auf 58,83 % des Umsatzes und unterstreichen damit ihre dominante Rolle im Markt für Luft- und Raumfahrtprüfung. Die Nachfrage von Regierungen und Raumfahrtbehörden soll jedoch mit der schnellsten Rate von 5,88 % CAGR wachsen, angetrieben durch Initiativen wie NASAs Artemis-Programm, ESAs Clean-Aviation-Bemühungen und Indiens AMCA-Kampfflugzeugentwicklungszeitpläne. Diese Programme treiben Investitionen in fortschrittliche Prüfinfrastruktur voran, um strenge Leistungs- und Sicherheitsanforderungen zu erfüllen. MRO-Organisationen generieren unterdessen weiterhin stetige wiederkehrende Einnahmen, da alternde Flotten laufende Wartung und Prüfung erfordern, obwohl ihre Wachstumstrajektorie vergleichsweise moderat bleibt.

Unabhängige Labore und Zertifizierungsstellen spielen eine entscheidende Rolle bei der Überbrückung von Kapazitätslücken für Tier-3-Zulieferer, insbesondere in Regionen wie dem asiatisch-pazifischen Raum. Dies ist besonders bedeutsam, da neue Flugzeugzellenprogramme in diesen Regionen eine schnelle lokale Prüfung und Zertifizierungsabwicklung erfordern. Da Raumfahrtbehörden ihren Fokus auf Mondmissionen und hypersonische Waffentests ausweiten, wird die Nachfrage nach spezialisierter Prüfausrüstung wie Höhenkammern und aerothermischen Prüfständen voraussichtlich steigen. Diese Diversifizierung des Kundenmix ist darauf ausgerichtet, das Wachstum im gesamten Markt für Luft- und Raumfahrtprüfung weiter voranzutreiben und eine robuste, sich entwickelnde Landschaft zu gewährleisten.

Geografische Analyse

Nordamerika trug 2025 46,47 % des Umsatzes bei, angetrieben durch ein robustes Netzwerk von OEM-Hauptsitzen, NASA-Einrichtungen und über 200 Nadcap-akkreditierten Laboren. Investitionen wie Lockheed Martins 17,1-Millionen-USD-Labor für hypersonische Systemintegration in Alabama zielen darauf ab, Risiken in klassifizierten Zeitplänen zu mindern und gleichzeitig kommerzielle Slots für Drittanbieterprüfungen zu öffnen. Trotz seiner Reife sieht sich die Region mit steigender Nachfrage konfrontiert, da Megakonstellations-Nutzlasten und Wasserstofftriebwerke um begrenzte Vakuum- und Kryogenprüfanlagen konkurrieren. Dieser Wettbewerb hat zu längeren Kammerwarteschlangen geführt und unterstreicht den Bedarf an erweiterter Kapazität zur Erfüllung wachsender Anforderungen. Nordamerika bleibt ein kritischer Knotenpunkt für fortschrittliche Prüfinfrastruktur und Innovation.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,84 % bis 2031, unterstützt durch Initiativen wie Chinas C919-Zertifizierungsflüge und Indiens Entwicklung von fünf AMCA-Prototypen bis 2031. Regierungen in der Region kofinanzieren aktiv Prüfzentren, darunter Singapurs Triebwerks-MRO-Erweiterungen und Südkoreas Sacheon-Komplex, um die Effizienz der Lieferkette zu verbessern und lokales Fachwissen zu entwickeln. Tier-2-Zulieferer steigen in der Wertschöpfungskette auf, wie Bharat Forges Ringwalzwerk zeigt, das Komponenten für Rolls-Royces Pearl-10X-Programme liefern wird. Diese Entwicklungen festigen die Position der Region als wichtiger Akteur im globalen Prüfmarkt. Das Wachstum des asiatisch-pazifischen Raums wird weiter durch den Fokus auf die Reduzierung der Abhängigkeit von externen Märkten angetrieben.

Europa behält durch seine etablierten Airbus-, Rolls-Royce- und Safran-Ökosysteme, die unter dem Regulierungsrahmen der EASA operieren, erheblichen Einfluss. Der 64-Millionen-EUR-Zuschuss (74,51 Millionen USD) für UltraFan 30 demonstriert starke institutionelle Unterstützung für grüne Antriebsprüfstände, während TÜV SÜDs 15-Millionen-EUR-Labor (17,46 Millionen USD) in Volpiano unabhängige Akteure widerspiegelt, die sich an OEM-Investitionen ausrichten. Aufstrebende Cluster in Südamerika, dem Nahen Osten und Afrika gewinnen ebenfalls an Bedeutung und konzentrieren sich auf Freihandelszone-MRO-Parks und lokalisierte Dienstleistungen für zerstörungsfreie Prüfung. Diese Regionen profitieren von niedrigeren regulatorischen Hürden und Kostenvorteilen, ziehen preissensible Projekte an und fördern das Wachstum ihrer Prüfkapazitäten. Europas Führungsrolle in grüner Technologie und Innovation bleibt ein wichtiges Differenzierungsmerkmal im globalen Markt.

Wettbewerbslandschaft

Das führende Quartett SGS, Bureau Veritas, Intertek und Element hält zusammen etwa 55 % des globalen Umsatzes und positioniert den Markt für Luft- und Raumfahrtprüfung als mäßig konzentriert. Element führt mit dem umfangreichsten Nadcap-Fußabdruck, betreibt 29 Labore mit 41 Akkreditierungen, und die Übernahme von ISS Inspection Services im Jahr 2024 erweiterte seine US-amerikanische Abdeckung für zerstörungsfreie Prüfung. OEM-eigene Einrichtungen wie Boeing Test & Evaluation und Airbus' Structural Test Center priorisieren kritische Pfadaufgaben zum Schutz geistigen Eigentums. Diese OEMs delegieren häufig nicht zum Kerngeschäft gehörende oder überlaufende Prüfarbeiten an unabhängige Labore, um Effizienz und Fokus auf proprietäre Projekte zu gewährleisten. Diese Dynamik unterstreicht das Gleichgewicht zwischen OEMs und unabhängigen Akteuren im Ökosystem der Luft- und Raumfahrtprüfung.

Strategische Initiativen im Markt adressieren Fähigkeitslücken, um sich wandelnden Anforderungen gerecht zu werden. Bureau Veritas arbeitet mit Airbus zusammen, um Wasserstoffprüfprotokolle zu entwickeln, während SGS KI-basierte Fehleranalysen eingeführt hat, die Flugzeugzelleninspektionen um 40 % beschleunigen. Intertek hat seine Kapazitäten mit einer 25.000 ft² großen Ermüdungs- und Vibrationsprüfanlage in Deutschland erweitert. Mittelständische Labore erschließen Nischen in Bereichen wie Cybersicherheits-Penetrationstests für Avionik, KI-Konformitätsbewertung und kryogene Wasserstoffsicherheit. Diese Bemühungen helfen ihnen, direktem Preiswettbewerb mit globalen Marktführern zu entgehen und gleichzeitig aufkommende Branchenbedürfnisse zu adressieren. Talentmangel stellt den Sektor jedoch weiterhin vor Herausforderungen und treibt Investitionen in Automatisierung wie robotisierte PAUT-Scanner und digitale Arbeitsabläufe voran, um die Abhängigkeit von knappen Level-3-Prüfern zu verringern.

Etablierte Anbieter gehen zunehmend Partnerschaften mit Simulationstechnologieanbietern ein, um ihr Dienstleistungsangebot zu erweitern. Beispielsweise werden Ansys Twin Builders Predictive-Maintenance-Module und Siemens Simcenters cloudbasierte Multiphysik-Engines in physische Probenprüfprogramme integriert. Diese Kooperationen zielen darauf ab, umfassende Prüf- und Zwillingslösungen zu liefern, die physische Prüfung mit fortschrittlichen Simulationsfähigkeiten kombinieren. Dieser Trend erhöht die Markteintrittsbarrieren für kleinere, auf eine Modalität spezialisierte Labore und erschwert es ihnen, effektiv zu konkurrieren. Darüber hinaus bewegt sich die Branche auf integrierte, datenreiche Ökosysteme zu, die den wachsenden Erwartungen von Regulierungsbehörden und Stakeholdern entsprechen und die Position der Hauptakteure weiter festigen.

Marktführer der Luft- und Raumfahrtprüfbranche

SGS SA

Element Materials Technology

Intertek Group plc

Bureau Veritas SA

Applus+ Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lockheed Martin eröffnete ein Rapid Fielding Center in Dallas, um die Zyklen von der Konzeption bis zur Kleinserienfertigung für US-Verteidigungsprogramme zu verkürzen.

- März 2026: Rolls-Royce sicherte sich 64 Millionen EUR (74,51 Millionen USD) vom gemeinsamen Unternehmen EU Clean Aviation, um den UltraFan-30-Demonstrator zu leiten, mit Bodentests, die für 2028 geplant sind.

- März 2026: RTX demonstrierte ein 1-MW-Hybrid-Elektro-Antriebssystem mit 30 % Kraftstoffeffizienzgewinnen für Schmalrumpfflugzeuge.

- Januar 2026: NASA und GE Aerospace schlossen Hybrid-Elektro-Triebwerkstests an einem modifizierten Passport-Kern ab, der auf eine 10%ige Kraftstoffverbrauchsreduzierung abzielt.

Berichtsumfang des globalen Marktes für Luft- und Raumfahrtprüfung

Der Markt für Luft- und Raumfahrtprüfung umfasst Dienstleistungen, Ausrüstungen und Lösungen zur Bewertung der Leistung, Sicherheit, Zuverlässigkeit und Konformität von Flugzeugen, Raumfahrzeugen und deren Komponenten. Er umfasst Prüfungen in den Bereichen Struktur, Umwelt, Mechanik, Elektrik und Materialien, um die Einhaltung strenger Luftfahrt- und Raumfahrtregulierungsstandards zu gewährleisten. Diese Prüfungen werden während der Design-, Entwicklungs-, Fertigungs- und Wartungsphasen von Luft- und Raumfahrtsystemen durchgeführt.

Der Bericht über den Markt für Luft- und Raumfahrtprüfung ist segmentiert nach Serviceart (Zerstörungsfreie Prüfung, Umwelt- und Klimaprüfung, Struktur- und Lastprüfung, Vibrations- und Akustikprüfung, EMI/EMC-Prüfung sowie software- und simulationsbasierte Prüfung), Komponente (Flugzeugzelle, Avionik und elektrische Systeme, Antriebssysteme sowie Materialien und Verbundwerkstoffe), Prüfmethode (Physische Prüfung sowie Virtuelle Prüfung mit digitalem Zwilling), Endnutzer (OEMs, MROs sowie unabhängige Prüflabore und Zertifizierungsstellen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zerstörungsfreie Prüfung |

| Umwelt- und Klimaprüfung |

| Struktur- und Lastprüfung |

| Vibrations- und Akustikprüfung |

| EMI/EMC-Prüfung |

| Software- und simulationsbasierte Prüfung |

| Flugzeugzelle |

| Avionik und elektrische Systeme |

| Antriebssysteme |

| Materialien und Verbundwerkstoffe |

| Physische Prüfung |

| Virtuelle Prüfung mit digitalem Zwilling |

| OEMs |

| MROs |

| Unabhängige Prüflabore und Zertifizierungsstellen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Serviceart | Zerstörungsfreie Prüfung | |

| Umwelt- und Klimaprüfung | ||

| Struktur- und Lastprüfung | ||

| Vibrations- und Akustikprüfung | ||

| EMI/EMC-Prüfung | ||

| Software- und simulationsbasierte Prüfung | ||

| Nach geprüfter Komponente | Flugzeugzelle | |

| Avionik und elektrische Systeme | ||

| Antriebssysteme | ||

| Materialien und Verbundwerkstoffe | ||

| Nach Prüfmethode | Physische Prüfung | |

| Virtuelle Prüfung mit digitalem Zwilling | ||

| Nach Endnutzer | OEMs | |

| MROs | ||

| Unabhängige Prüflabore und Zertifizierungsstellen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Luft- und Raumfahrtprüfung?

Die Marktgröße für Luft- und Raumfahrtprüfung erreichte 2026 einen Wert von 5,91 Milliarden USD und wird laut Mordor Intelligence bis 2031 auf 7,64 Milliarden USD prognostiziert.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll die höchste CAGR von 5,84 % erzielen, angetrieben durch Programme wie Chinas C919 und Indiens AMCA.

Welche Komponentenkategorie expandiert am schnellsten?

Die Prüfung von Antriebssystemen schreitet mit einer CAGR von 5,78 % voran, begünstigt durch Wasserstoff-, Hybrid-Elektro- und hypersonische Triebwerksinitiativen.

Wie verändern digitale Zwillinge die Luft- und Raumfahrtprüfung?

Virtuelle Zwillinge absorbieren mittlerweile bis zu 60–70 % der Vor-Zertifizierungsiterationen, reduzieren die Anzahl der Prototypen und verlagern die Ausgaben hin zu hochpräziser Korrelationsarbeit.

Wer sind die führenden unabhängigen Prüfanbieter?

SGS, Bureau Veritas, Intertek und Element kontrollieren zusammen etwa 55 % des globalen Umsatzes, wobei Element den breitesten Nadcap-Fußabdruck besitzt.

Was ist die größte Hürde für neue Marktteilnehmer?

Hohe Investitionsausgaben von bis zu 1 Million USD für vollständige Umweltkammern und ein Mangel an AS9100-zertifiziertem Personal schränken den Markteintritt und die Expansion ein.

Seite zuletzt aktualisiert am: