Marktgröße und Marktanteil für Zinkdruckguss von Kfz-Teilen in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

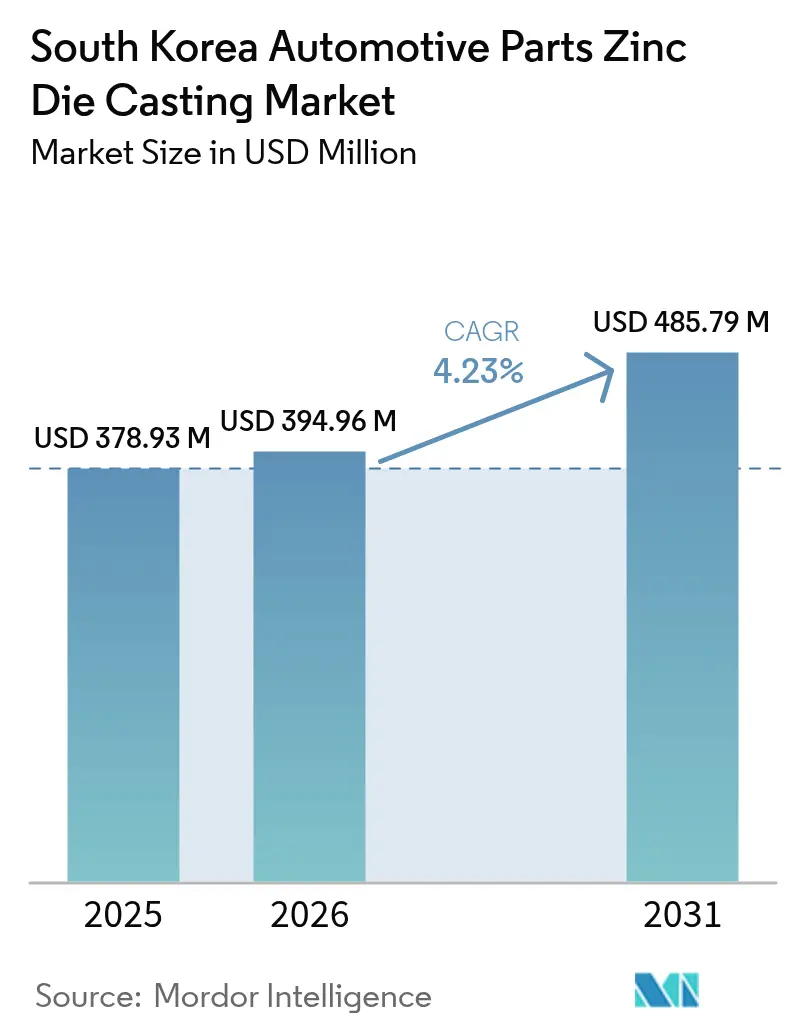

| Marktgröße im Basisjahr (2025) | 378.93 Millionen US-Dollar |

| Marktgröße (2026) | 394.96 Millionen US-Dollar |

| Marktgröße (2031) | 485.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zinkdruckguss von Kfz-Teilen in Südkorea von Mordor Intelligence

Die Marktgröße für Zinkdruckguss von Kfz-Teilen in Südkorea wird im Jahr 2026 auf 394,96 Mio. USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 378,93 Mio. USD, mit Prognosen für 2031, die 485,79 Mio. USD zeigen, mit einem CAGR von 4,23 % über den Zeitraum 2026–2031. Die Dynamik der Marktgröße beruht auf der Erholung der inländischen Fahrzeugmontagevolumina, stabilen Elektrifizierungszielen und laufenden OEM-Lokalisierungsprogrammen. Im Jahr 2024 angekündigte Fördermittel für die Erholung der Automobilhersteller stützen neue Kapazitätserweiterungen und halten die Auftragsbücher trotz anhaltender Zollunklarheiten gut gefüllt. Gleichzeitig verschieben Gewichtsreduzierungsvorschriften und die Migration zu höherwertigen Wärmemanagement-Komponenten die Legierungsauswahl hin zu hochfesteren Formulierungen. Prozessverbesserungen, insbesondere Smart-Factory-Nachrüstungen in Ulsan, Changwon und Gyeonggi, verbessern die Ausbeute und mildern den Kostendruck durch steigende Energiekosten. Der Wettbewerbsdruck bleibt moderat, da mittelgroße Druckgießereien Echtzeit-Prozessanalysen einsetzen, um langfristige Liefervereinbarungen mit der Hyundai Motor Group und anderen globalen OEMs zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Produktionsprozesstyp führte Druckguss mit einem Anteil von 66,42 % am Marktanteil für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025, während Halbfest-Druckguss bis 2031 voraussichtlich einen CAGR von 4,27 % erzielen wird.

- Nach Legierungstyp entfiel auf Zamak 3 ein Anteil von 41,78 % am Marktanteil für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025, während ZA-Legierungen mit einem prognostizierten CAGR von 4,36 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Anwendung entfielen auf Karosseriebaugruppen 35,92 % des Marktanteils für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025; Elektro- & Elektronikgehäuse weisen mit einem CAGR von 4,31 % die stärkste Wachstumsprognose auf.

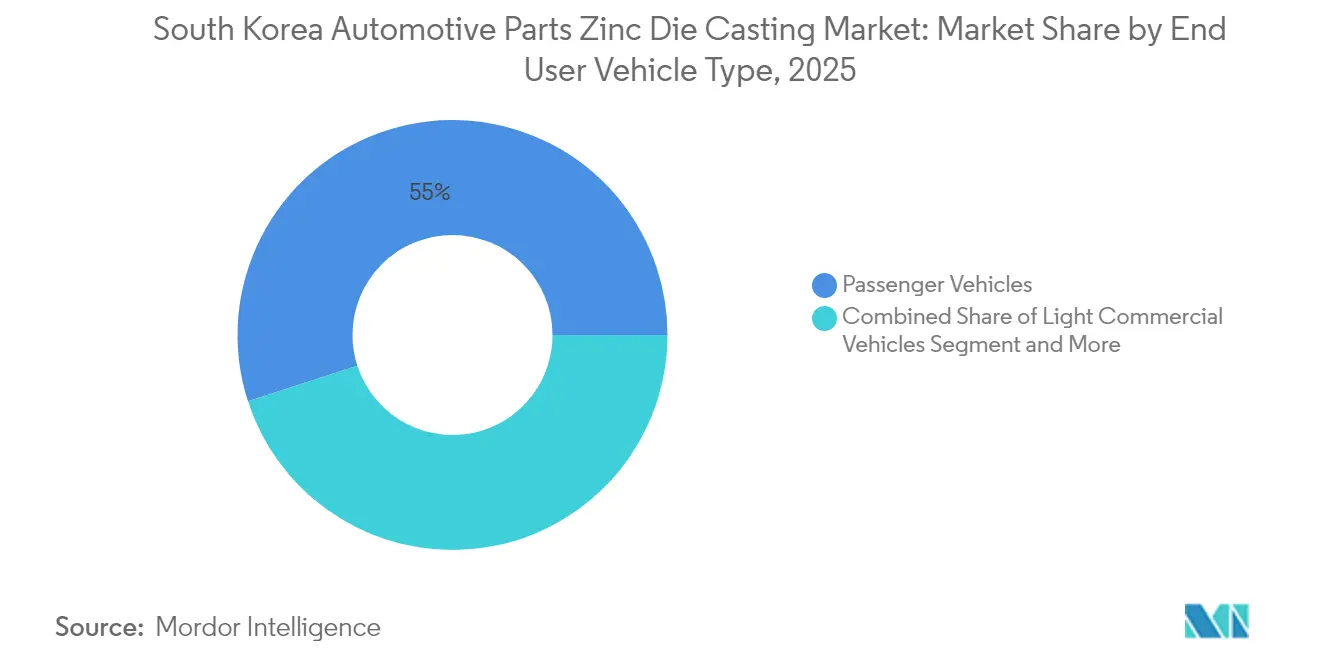

- Nach Endverbraucher-Fahrzeugtyp entfielen auf Personenkraftwagen 54,98 % des Marktanteils für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025 und sie expandieren mit einem CAGR von 4,29 % bis 2031.

- Nach Vertriebskanal kontrollierte der OEM-Kanal 82,61 % des Marktanteils für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025 und wird im Prognosezeitraum mit einem CAGR von 4,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -erkenntnisse für Zinkdruckguss von Kfz-Teilen in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der inländischen Kfz-Produktionsvolumina | +1.2% | National, konzentriert in den Industriekomplexen Ulsan und Changwon | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Elektrofahrzeugen | +1.0% | National, mit Konzentration in Produktionszentren für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierungsziele | +0.8% | National, mit Ausstrahlungseffekten auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierungsdruck | +0.7% | National, mit Fokus auf die Reduzierung der Importabhängigkeit | Mittelfristig (2–4 Jahre) |

| Staatliche Fördermaßnahmen | +0.6% | National, mit Schwerpunkt auf Industriekomplexen in Gyeonggi und Südgyeongsang | Mittelfristig (2–4 Jahre) |

| Neuausrichtung der Lieferkette für Korea-Zink | +0.4% | Nationale Lieferkettenoptimierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der inländischen Kfz-Produktionsvolumina nach 2024

Die jährliche Fahrzeugmontage im Hyundai-Werk Ulsan hat wieder das Niveau vor der Pandemie erreicht, und eine für 2025 geplante Erweiterung im Wert von 2 Billionen KRW für Elektrofahrzeuge stärkt die Planungssicherheit bei der Teilebeschaffung[1]„Ulsan-Werkserweiterung – Aktueller Stand,” Hyundai Motor Company, hyundai.com . Mehr als 300 Tier-1- und Tier-2-Zulieferer, die in der Region angesiedelt sind, haben den Drei-Schicht-Betrieb wieder aufgenommen, was den Auftragsfluss für Präzisions-Zinkdruckgussteile erhöht, die in Türscharnieren, Scheibenwischersystemen und Sitzrahmen verwendet werden. Der nationale Exportanstieg schafft zusätzliche Nachfrage für exportorientierte Druckgießereien, die Mixed-Model-Plattformen beliefern. Der volumetrische Aufschwung hilft bei der Amortisierung von Werkzeuginvestitionen und gleicht den Anstieg der Energiekosten aus, sodass die Margen bei Hochvolumenteilen intakt bleiben. Zulieferer entwickeln Gussteile jetzt bereits in der Designphase gemeinsam, was die Markteinführungszeit für Modelljahr-2026-Launches verkürzt.

Schnelle Einführung von Elektrofahrzeugen schafft neue Wärmemanagement-Teile

Der Wandel zu batterielektrischen Fahrzeugen vervielfacht die Nachfrage nach Zinkdruckguss für Leistungselektronikgehäuse, Batteriepackrahmen und integrierte Kühlmittelverteiler. Die kommerzielle Einführung eines einteiligen Wärmemanagement-Moduls für Elektrofahrzeuge durch Hyundai WIA im Jahr 2023 hat die überlegene Wärmeleitfähigkeit von Zink für kompakte Bauräume unter der Motorhaube bestätigt[2]„Integriertes Wärmemanagementsystem,” Hyundai WIA, en.hyundai-wia.com . Im Gegensatz zu Verbrennungsmotor-Kühler regeln EV-Module drei Wärmezonen – Batterie, Wechselrichter und Elektromotor – was komplexe interne Strömungskanäle erfordert, die am besten durch Hochdruck-Zinkdruckguss hergestellt werden. Inländische Zulieferer, die an US-amerikanische und europäische Elektrofahrzeugmarken exportieren, profitieren von Koreas robuster EMV-Prüfinfrastruktur, was Zinkdruckguss als Premiumlösung für thermische und elektromagnetische Konformität positioniert. Da die EV-Volumina auf das nationale Ziel von 4,2 Millionen Einheiten bis 2030 zusteuern, wird die Bestellfrequenz für diese komplexen Teile voraussichtlich schneller als die Gesamtfahrzeugproduktion skalieren.

Gewichtsreduzierungsziele treiben dünnwandigere Zinkdruckgussteile voran

Der regulatorische Druck für kohlenstoffneutrale Fahrzeugflotten veranlasst OEMs, jedes unnötige Gramm einzusparen. Prozesssteuerungen halten die Wanddicke jetzt nahe bei 1,5 mm aufrecht, während die Maßhaltigkeit gewahrt bleibt, was bis zu rund einem Fünftel Gewichtseinsparung gegenüber Designs aus dem Jahr 2022 ermöglicht. Fortschrittliche ZA-Legierungen mit bis zu 8 % Aluminiumgehalt erhöhen die Zugfestigkeit, um die dünneren Querschnitte auszugleichen. Investitionen in konturnahe Kühlkanalwerkzeuge verbessern die Erstarrungsraten und reduzieren die Porosität, was koreanischen Zulieferern den Ruf für nacharbeitsfreie Chargen einbringt. Leichtbaupremien, die mit Export-OEMs ausgehandelt werden, eröffnen eine neue Umsatzebene für mittelgroße Druckgießereien.

Staatliche Fördermaßnahmen für Smart-Factory-Aufrüstungen

Das Ministerium für kleine und mittlere Unternehmen und Startups bezuschusste 2025 digitale Nachrüstungen für 950 Unternehmen und finanzierte Sensoren, MES-Integration und KI-basierte Ausschussüberwachung. Druckgussbetriebe, die Inline-Thermokameras einsetzen, berichten von einer Ausschussreduzierung um ein Zehntel und minimalen Zykluszeit-Gewinnen. Der Banwol-Sihwa Smart Green Complex bietet gemeinsame Logistik-ERP und umweltfreundliche Transportanbindungen, die die Gemeinkosten weiter senken. Die Smart-Factory-Zertifizierung dient auch als Qualifikationsnachweis bei globalen Angebotsanfragen und stärkt die Exportwettbewerbsfähigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Verarbeitungskosten | -0.9% | National, insbesondere energieintensive Betriebe betreffend | Kurzfristig (≤ 2 Jahre) |

| Zinkspreisvolatilität | -0.6% | Globale Lieferkette mit nationalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Werkzeug- und Formenbauern | -0.5% | National, konzentriert in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Stadtökologische Genehmigungshürden | -0.3% | Städtische Industriegebiete, insbesondere die Metropolregion Seoul | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Verarbeitungskosten im Vergleich zu Aluminium

Die industriellen Stromtarife stiegen zwischen 2022 und 2024 um mehr als drei Fünftel, was besonders energieintensive Warmkammer-Linien hart traf. Obwohl Zink bei niedrigeren Temperaturen als Aluminium schmilzt, erhöhen die kontinuierliche Haltetemperatur und häufige Nacherwärmungen den Netto-kWh-Verbrauch pro Kilogramm. Einige mittelständische Gießereien experimentieren mit Induktionsöfen, die durch PV-gestützte Microgrids betrieben werden, doch die Kapitalaufwendungen bleiben abschreckend. Der unmittelbare Druck ist in dünneren Betriebsmargen für kleine Auftragsgießereien sichtbar, was zu einer Konsolidierung führt.

Zinkspreisvolatilität durch globale Lieferkettenstörungen

Der Benchmark-Zinkpreis lag 2024 nahe 2.600 USD pro Tonne, mit täglichen Schwankungen von bis zu 500 USD, was Vertragskalkulationen beeinträchtigte. Koreas Abhängigkeit von importierten Konzentraten setzt Käufer Unterbrechungen der Schifffahrtsrouten im Roten Meer und im Südchinesischen Meer aus. Korea Zincs Beteiligung an The Metals Company zielt darauf ab, die Nickel- und Kobaltversorgung zu diversifizieren, doch die kurzfristige Stabilität der Zinkpreise bleibt schwer erreichbar. Sicherungsgeschäfte und strategische Lagerbestände dämpfen kurzfristige Schocks, erhöhen aber die Betriebskapitalbindung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozesstyp: Halbfest-Druckguss gewinnt an Dynamik

Druckguss hält im Jahr 2025 einen Anteil von 66,42 % am Markt für Zinkdruckguss von Kfz-Teilen in Südkorea. Halbfest-Druckguss hingegen wird voraussichtlich einen CAGR von 4,27 % erzielen. Das aufkommende Verfahren kombiniert thixotrope Schlammssteuerung und hohe Füllraten und produziert Strukturteile mit weniger Hohlräumen und überlegener Ermüdungsfestigkeit. Automobilhersteller, die Budgets für Batteriewannenverstärkungsplatten bereitstellen, bevorzugen Halbfest-Druckguss aufgrund engerer Maßtoleranzen. Druckguss hält Skaleneffekte für Türgriffe und Fensterheber aufrecht und gewährleistet hohe OEE auf Legacy-Linien. Kontinuierliche Schussüberwachung und servogesteuerte Kolben treiben die CTQ-Ausbeuten über 97 %. Marktteilnehmer im Bereich Zinkdruckguss von Kfz-Teilen in Südkorea kombinieren beide Technologien, um Volumenökonomie mit Premiumanwendungen in Einklang zu bringen.

Trotz seines hohen Anteils steht Druckguss unter Prozessoptimierungsdruck, um kostenkonkurrenzfähig zu bleiben. Investitionen in Vakuum-Entlüftung und Doppelkolben-Angüsse heben die mechanischen Eigenschaften näher an das Niveau von Halbfest-Druckguss-Ergebnissen, was traditionelle Grenzen verwischt. OEM-Ingenieure spezifizieren jetzt Mikroporositätsniveaus, die mittels Computertomographie gemessen werden, was Druckgießer zu hybriden Werkzeuglösungen drängt. Ausländische Kunden, die Changwon-Einrichtungen besuchen, beauftragen häufig parallele Pilotläufe in beiden Technologien vor der Linieneinführung, was Angebotszyklen verlängert, aber nach der Qualifizierung mehrjährige Volumina sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Legierungstyp: ZA-Legierungen fordern traditionelle Formulierungen heraus

Zamak-3-Legierungen repräsentieren zwar 41,78 % des Marktanteils für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025, werden aber hauptsächlich in Türschlossgehäusen, Motorhaubenverschlüssen und Innenblenden verwendet. Zamak 5 wird mit seinem Kupferzusatz für Styling-Teile verwendet, die erhöhte Korrosionsbeständigkeit erfordern. ZA-Legierungen werden mit einem CAGR von 4,36 % – dem schnellsten unter den Legierungskategorien – prognostiziert. Ihr Aluminiumgehalt von über einem Zehntel liefert Zugfestigkeiten von mehr als 400 MPa, was dünnere Querschnitte ohne Kriechverformung ermöglicht. Zulieferer berichten von Bearbeitungszeitersparnissen von bis zu 18 % aufgrund verbesserter Spanbrucheigenschaften, was marginale Rohmetallpreisaufschläge ausgleicht.

Materialspezifikationsänderungen folgen häufig gemeinsamen Kostensenkungsworkshops zwischen Hyundai Mobis und Tier-1-Druckgießereien. Lebenszyklussimulationen berücksichtigen nun Schwingungsfrequenzspektren, die für batterieelektrische Plattformen spezifisch sind, was die Migration zu ZA-Legierungsvarianten vorantreibt. Da OEMs sich zu globalen Recyclingzielen verpflichten, sichert die überlegene Recyclingfähigkeit traditioneller Zamak-Mischungen Basisvolumina und gewährleistet die Auslastung der Gießereikapazitäten. Das Marktwachstum für Zinkdruckguss von Kfz-Teilen in Südkorea spiegelt daher parallele Nachfragevektoren über traditionelle und fortschrittliche Legierungen hinweg wider.

Nach Anwendung: Elektronikgehäuse treiben Innovation voran

Karosseriebaugruppen mit einem Anteil von 35,92 % am Markt für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025 bleiben unverzichtbar, da Sitzrahmen, Dachreling-Halterungen und Crashenergie-Absorber nach wie vor auf die Dämpfungseigenschaften von Zink angewiesen sind. Innenverkleidungshalterungen profitieren von der Kompatibilität von Zink mit dekorativer Galvanik und erhalten eine Nischennachfrage aufrecht. Elektro- & Elektronikgehäuse werden voraussichtlich mit einem CAGR von 4,31 % wachsen und motorenzentrische Teile überholen, die in einer elektrifizierten Fahrzeugflotte Marktanteile verlieren. Druckgießereien liefern abgeschirmte Wechselrichtergehäuse mit integrierten Sammelschienkanälen und minimieren so die Montageschritte auf Elektrofahrzeug-Linien.

Motor- und Getriebeteile behalten ihre Relevanz in Hybridfahrzeugen, die in Exportmärkte mit langsameren Elektrifizierungstrajektorien geliefert werden. Gießereien rüsten veraltete Werkzeuge mit konturnahen Kühlkanaleinsätzen nach und erzielen schnellere Kühlzyklen, die den Volumenrückgang ausgleichen. Da die fahrzeuginterne Rechenleistung zunimmt, treibt die EMV-Konformität die neue Verwendung von Zinkgehäusen mit integrierten Dichtungsnutzen voran. Zulieferer, die dieses neue Geschäft gewinnen, bieten häufig eine parallele Konstruktion an, um Befestigungsbohrungen mit OEM-Leiterplattenstack-Ups abzustimmen.

Nach Endverbraucher-Fahrzeugtyp: Personenkraftwagen führen in allen Kennzahlen

Personenkraftwagen kontrollierten 54,98 % des Marktes für Zinkdruckguss von Kfz-Teilen in Südkorea im Jahr 2025 und werden mit einem CAGR von 4,29 % wachsen. Die Modellproliferation, insbesondere bei kompakten EV-Crossovern, erhöht die Komponentenanzahl pro Fahrzeug. Schwere Nutzfahrzeuge haben aufgrund extremer Einsatzbedingungen, die Stahl oder Sphäroguss bevorzugen, eine begrenzte Zink-Durchdringung; jedoch verwenden Führerhausverkleidungen und Trittbretthalterungen nach wie vor Zink für den Korrosionsschutz. Leichte Nutzfahrzeuge verzeichnen eine konstante Nachfrage, die durch E-Lebensmittel-Lieferflotten in Seoul und Busan angetrieben wird. Zweiräder stellen eine aufkommende Exportnische nach Südostasien dar; kompakte ABS-Gehäuse und Lenkerklammern werden häufig von koreanischen Druckgießereien bezogen.

Das Wachstum bei Personenkraftwagen profitiert von Koreas Freihandelsabkommen, die ausgehende Lieferungen in die EU und nach Kanada erleichtern. Lokale Inhaltsregeln innerhalb dieser Abkommen begünstigen koreanische Gussteile und steigern die Exportvolumina. Die Plattformmodularität erlaubt es, dass eine einzelne Zinkhalterungsfamilie in drei Fahrzeugmodelle passt, was Skaleneffekte schafft, mit denen kleinere regionale Wettbewerber nur schwer mithalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz spiegelt Integrationstrends wider

OEM-Verträge repräsentierten 82,61 % des Umsatzes von 2025 und unterstreichen die kollaborative Designkultur zwischen koreanischen Druckgießereien und Automobilherstellern, die bis 2031 ebenfalls mit einem CAGR von 4,27 % wächst. Integrierte APQP-Prozesse bedeuten, dass Gusszulieferer an frühen Design-Reviews teilnehmen und Fertigbarkeitserkenntnisse vor dem Werkzeugstart einbringen. Aftermarket-Kanäle, die Karosseriereperaturzentren und Leistungstuner beliefern, wachsen aufgrund der verbesserten Fahrzeugdauerhaftigkeit mit gedämpften Raten. Dennoch halten Spezialtüner, die Kleinserienteile für die Optik bestellen, eine Untergruppe von Auftragsgießereien rentabel. Marktteilnehmer im Bereich Zinkdruckguss von Kfz-Teilen in Südkorea streben nach diversifizierten OEM-Basen und beliefern sowohl die Hyundai Motor Group als auch ausländische OEMs wie Renault Korea und GM Korea, um das Plattformrisiko auszubalancieren.

OEMs, die PPAP-Standards verschärfen, zwingen Zulieferer zur Implementierung automatischer Röntgen- und CT-Scansysteme. Compliance-Kosten werden durch längere Vertragslaufzeiten und die Vermeidung von Dual-Source-Szenarien ausgeglichen. Gießereien, die den Null-PPM-Status erreichen, verhandeln häufig Preissteigerungsklauseln, die an Metallaufschläge gebunden sind, und sichern so die Margen in volatilen Zinkmärkten.

Geografische Analyse

Produktionscluster konzentrieren sich entlang des südöstlichen Korridors von Ulsan nach Changwon und machen mehr als die Hälfte der nationalen Zinkgussproduktion aus. Ulsan beherbergt Hyundais Fahrzeugmontagewerk und mehrere dedizierte Druckgusszellen, die Türgriffsrahmen und Batteriehalterungen liefern. Modernisierte Logistikkanäle über den Hafen von Ulsan sichern Exportströme nach Nordamerika und in die EU. Der 1974 gegründete Industriekomplex Changwon integriert vorgelagerte Zerspanungs- und Nachbearbeitungsbetriebe und ermöglicht Just-in-Sequence-Lieferungen an schwere Industrie-OEMs und Fahrzeugmonteure in den nahegelegenen Geoje-Werften. Die Advanced Transportation Machinery Parts Zone des Standorts reserviert 692.000 m² für die Expansion des Kfz-Druckgusses, wobei jüngste Mieter kohlenstoffarme Schmelzöfen einsetzen, die durch provinzielle Ökokreditprogramme finanziert werden.

Der Banwol-Sihwa Smart Green Industrial Complex in Gyeonggi bietet digitale Zwillinge und gemeinsame ERP für KMU und verkürzt die Vorlaufzeiten für Prototypenwerkzeugaufträge um bis zu ein Fünftel. Die Nähe zu den F&E-Instituten Seouls fördert die kollaborative Legierungsentwicklung und beschleunigt die Migration zu ZA-Varianten. Randregionen wie die Auslandsinvestitionszone Wonju in Gangwon-do bieten Steuerbefreiungen und subventioniertes Land, um globale Tier-1-Zulieferer anzuziehen und die wirtschaftliche Aktivität über traditionelle Zentren hinaus zu verteilen.

Das Förderpaket von Südgyeongsang sicherte Erweiterungen von Wurth Korea und anderen internationalen Werkzeugherstellern und stärkte die lokalen Werkzeugkonstruktionskapazitäten. Diese Multi-Hub-Geografie mindert Lieferunterbrechungen und fördert spezialisierte Talentpools in jeder Region.

Wettbewerbslandschaft

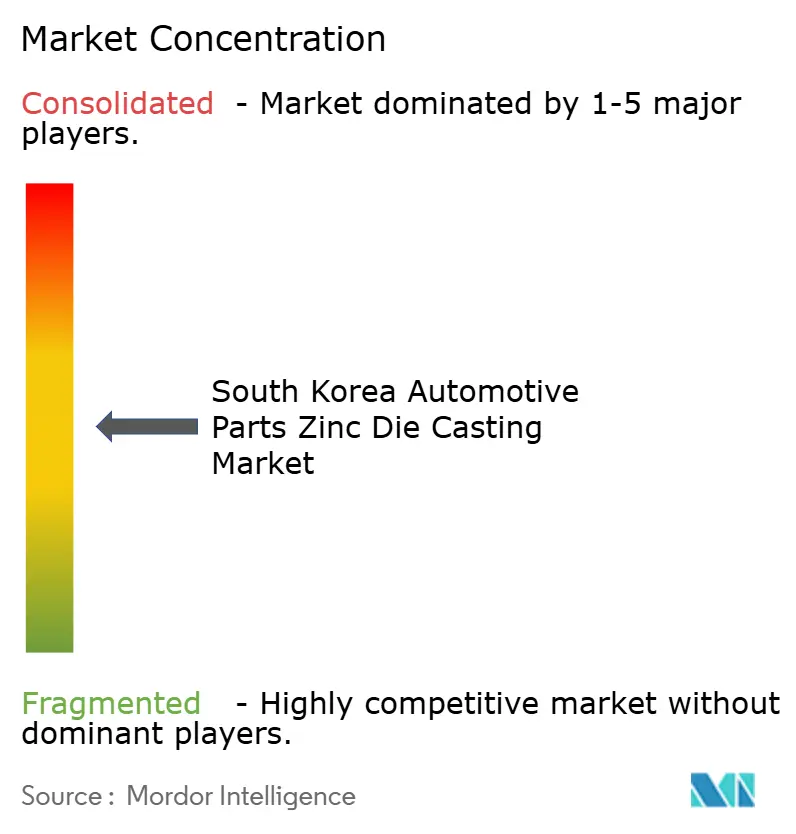

Die Marktkonzentration bleibt moderat: Die fünf größten Unternehmen halten zusammen schätzungsweise mehr als die Hälfte des Marktanteils für Zinkdruckguss von Kfz-Teilen in Südkorea. Hyundai WIA führt bei Wärmemanagement-Druckgussteilen und nutzt die vertikale Integration mit der Hyundai Motor Group. Dynacast Korea konzentriert sich auf Präzisions-Mikrokomponenten und beliefert globale EV-Wechselrichterhersteller. Ryobi Die Casting Korea passt propriäre Vakuumkanal-Technologie aus Japan an, um Antriebsstranghalterungen für den europäischen Markt zu sichern. Ahresty Korea legt den Schwerpunkt auf Strukturteile und arbeitet mit OEMs bei Projekten zur Crashzonen-Optimierung zusammen. Kleinere Unternehmen wie Seohan Auto und Sungwoo Hitech investieren in robotergestütztes Abgraten und Zellenautomatisierung, um in der Wertschöpfungskette aufzusteigen.

Das Technologierennen konzentriert sich auf die Smart-Factory-Reife, wobei führende Unternehmen KI-gestützte Schmelztemperaturprognosen und prädiktive Werkzeugschmierung einsetzen. Der Schutz geistigen Eigentums im Werkzeugbau gewinnt an Bedeutung, da sich die Legierungen diversifizieren.

Die M&A-Aktivität nimmt zu: Ein inländisches Private-Equity-Konsortium erwarb Anfang 2025 einen Anteil von fast zwei Fünftel an JYC Foundry, um ZA-Legierungs-Linienaufrüstungen zu finanzieren. Die Einhaltung der K-REACH-Chemikaliennormen und die Offenlegung des CO₂-Fußabdrucks werden rasch zu einem Angebotsqualifikator für Exportprogramme, was nachzügelnde Unternehmen zu Partnerschaften oder zum Marktaustritt drängt.

Marktführer für Zinkdruckguss von Kfz-Teilen in Südkorea

Ashok Minda Group

Brillcast Manufacturing LLC

Dynacast

Pace Industries

Sandhar Technologies Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Korea Zinc investierte 85,2 Mio. USD in The Metals Company, um kritische Mineralien für EV-Lieferketten zu sichern und die Abhängigkeit von chinesischen Importen zu verringern.

- Mai 2024: Hyundai Mobis verpflichtete sich zu 90 Milliarden KRW für ein EV-Modulwerk in Ulsan, das Ende 2025 fertiggestellt werden soll, mit Schwerpunkt auf Fahrwerk- und Fahrersitzmodulen.

- Mai 2024: SeAH Group stellte 155,3 Mio. USD für das erste koreanische Speziallegierungswerk in den Vereinigten Staaten bereit, das Luft- und Raumfahrt- sowie Verteidigungskunden bedienen soll.

Berichtsumfang des Marktes für Zinkdruckguss von Kfz-Teilen in Südkorea

Druckguss ist der Prozess des Eingießens von geschmolzenem Metall unter hohem Druck in einen Formhohlraum, um ein Teil in einer bestimmten Form herzustellen. Zinkmetall lässt sich im Vergleich zu Aluminium und Magnesiummetall leichter gießen. Zinkdruckguss bietet ein hohes Maß an Produktionseffizienz, überlegene Qualität und Wirtschaftlichkeit. Zinkdruckguss wird zur Herstellung von Fahrzeugprodukten wie Sicherheitsgurten, Scheibenwischern, Schiebedächern und Fahrgestellen verwendet.

Die Studie über den südkoreanischen Markt für Zinkdruckguss von Kfz-Teilen bietet die neuesten Trends und technologischen Entwicklungen sowie die Nachfrage nach Produktionsprozesstyp und Anwendungstyp.

Basierend auf dem Produktionsprozesstyp ist der Markt in Druckguss, Vakuumdruckguss und andere Produktionsprozesstypen segmentiert. Basierend auf dem Anwendungstyp ist der Markt in Karosseriebaugruppen, Motorteile, Getriebeteile und andere Anwendungstypen segmentiert. Für jedes Segment werden Marktgröße und -prognosen auf Basis des Wertes (USD) bereitgestellt.

| Druckguss |

| Vakuumdruckguss |

| Squeeze-Druckguss |

| Halbfest-Druckguss |

| Zamak 3 |

| Zamak 5 |

| ZA-Legierungen |

| Sonstige |

| Karosseriebaugruppen |

| Motorteile |

| Getriebeteile |

| Elektro- und Elektronikgehäuse |

| Innen- und Verkleidungskomponenten |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| OEM |

| Aftermarket |

| Nach Produktionsprozesstyp | Druckguss |

| Vakuumdruckguss | |

| Squeeze-Druckguss | |

| Halbfest-Druckguss | |

| Nach Legierungstyp | Zamak 3 |

| Zamak 5 | |

| ZA-Legierungen | |

| Sonstige | |

| Nach Anwendung | Karosseriebaugruppen |

| Motorteile | |

| Getriebeteile | |

| Elektro- und Elektronikgehäuse | |

| Innen- und Verkleidungskomponenten | |

| Nach Endverbraucher-Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Zweiräder | |

| Nach Vertriebskanal | OEM |

| Aftermarket |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zinkdruckguss von Kfz-Teilen in Südkorea?

Der Markt wird im Jahr 2026 auf 394,96 Mio. USD geschätzt, was die post-pandemische Produktionserholung widerspiegelt.

Wie schnell wird der Markt für Zinkdruckguss von Kfz-Teilen in Südkorea voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 4,23 % wächst und bis 2031 einen Wert von 485,79 Mio. USD erreicht.

Welche Legierungskategorie wächst am schnellsten im südkoreanischen Zinkdruckguss?

ZA-Legierungen verzeichnen mit einem CAGR von 4,36 % das schnellste Wachstum aufgrund überlegener Festigkeit und Leichtbaupotenzials.

Warum sind Elektronikgehäuse eine wachstumsstarke Anwendung?

Die Elektrifizierung steigert die Nachfrage nach Zinkdruckgussteilen, die elektromagnetische Abschirmung und Wärmemanagement für EV-Leistungselektronik bieten.

Wie bedeutend ist die OEM-Beschaffung im Vergleich zu Aftermarket-Kanälen?

OEM-Verträge repräsentieren 82,61 % des Umsatzes von 2025 und unterstreichen integrierte Designpartnerschaften mit bedeutenden Automobilherstellern.

Was ist die größte operative Herausforderung für Druckgießereien heute?

Steigende industrielle Strompreise, die seit 2022 um mehr als drei Fünftel gestiegen sind, belasten die Wirtschaftlichkeit der Warmkammerverarbeitung.

Seite zuletzt aktualisiert am: