Marktgröße und Marktanteil für industrielle Optoelektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

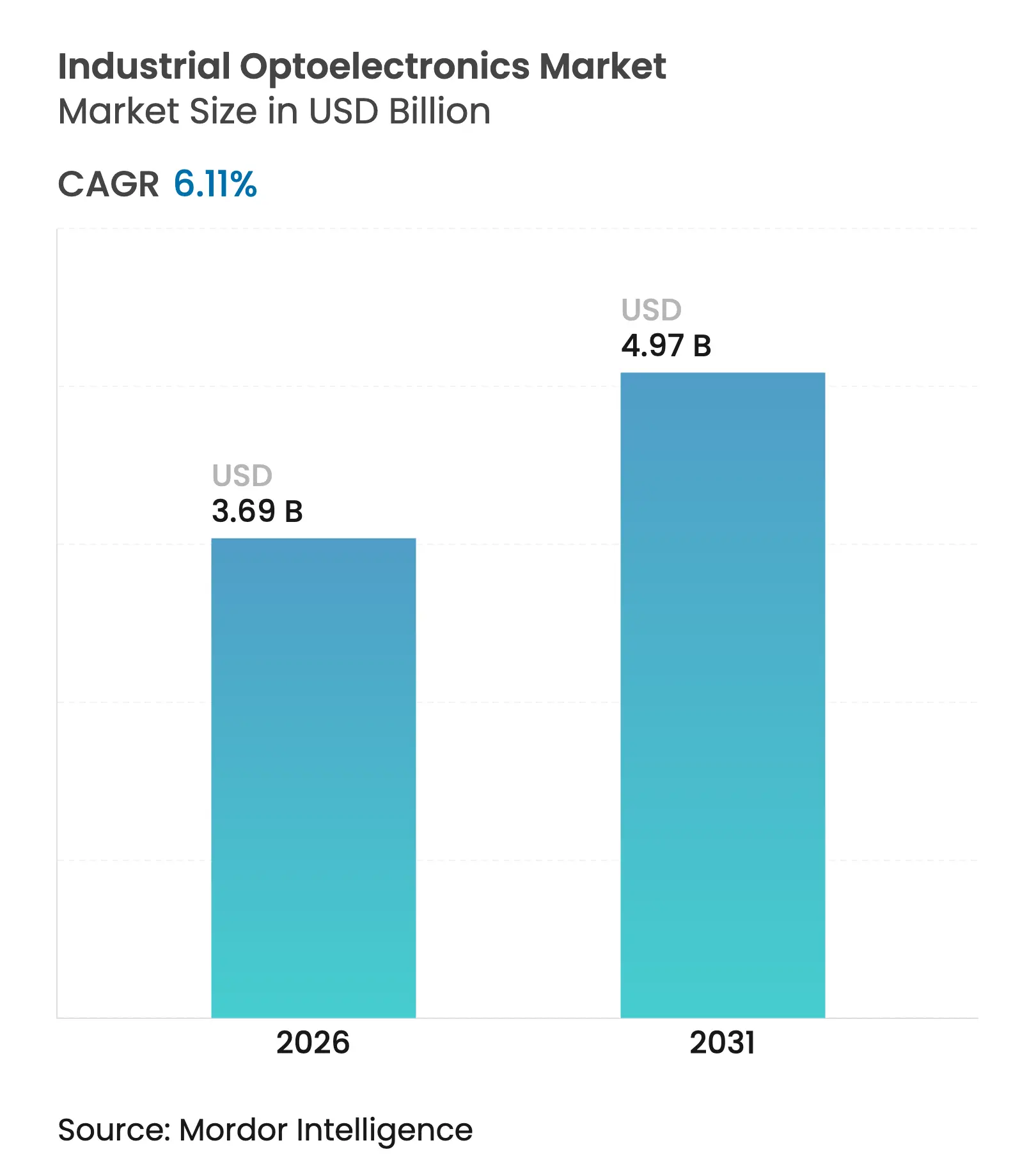

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

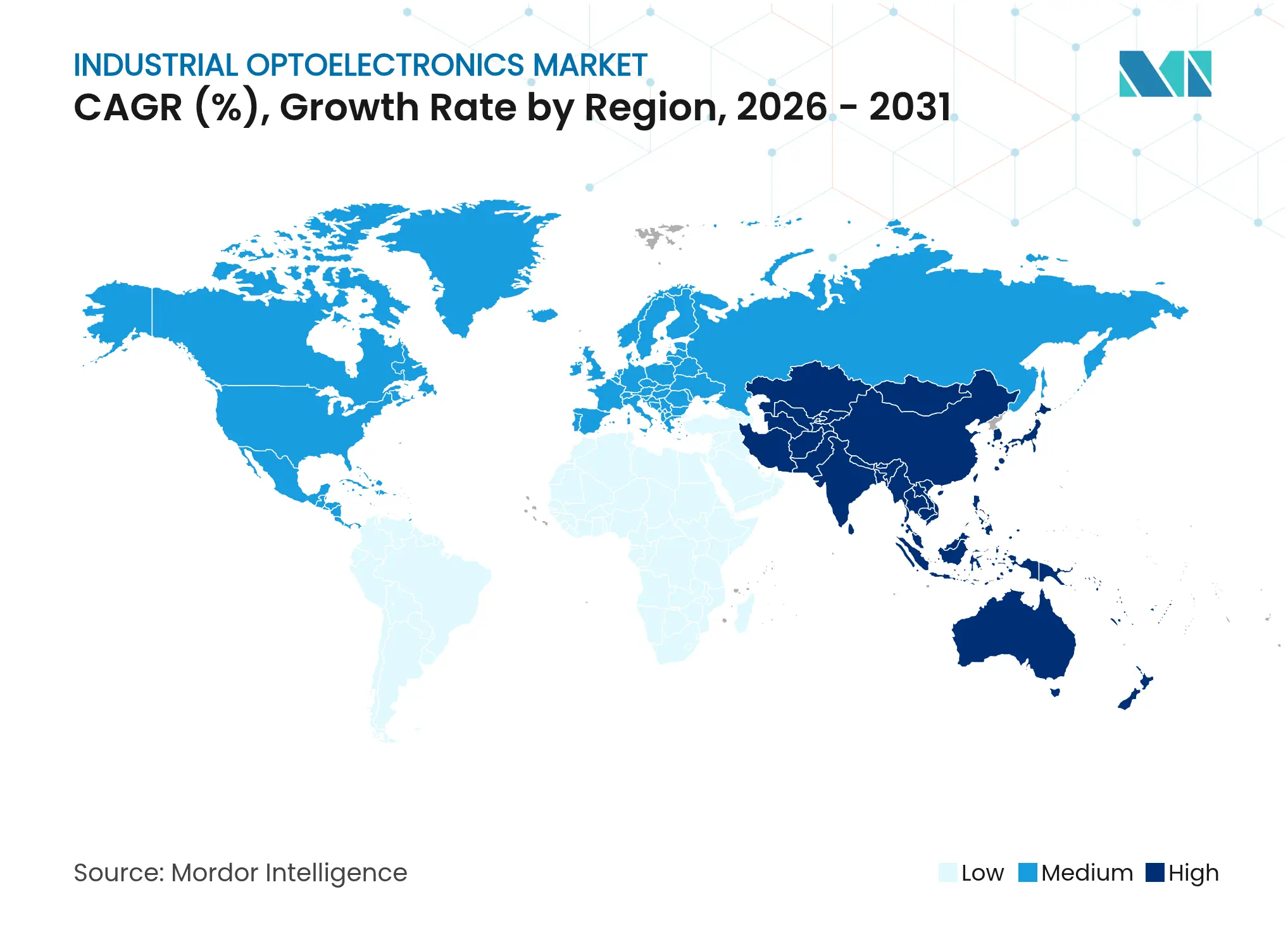

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Optoelektronik von Mordor Intelligence

Die Marktgröße für industrielle Optoelektronik wurde im Jahr 2025 auf 3,48 Milliarden USD geschätzt und soll von 3,69 Milliarden USD im Jahr 2026 auf 4,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Der zunehmende Einsatz von Bildsensoren, Laserdioden und optischen Verbindungen in Smart-Factory-Programmen hat die Akzeptanz selbst in kostensensiblen Branchen beschleunigt. Hersteller, die Industrie-4.0-Strategien verfolgen, nutzten optische Echtzeitdaten, um den Durchsatz zu steigern, vorausschauende Wartung zu ermöglichen und Ausschuss zu reduzieren, wodurch eine stetige Nachfrage trotz zyklischer Investitionsausgaben für Kapitalanlagen aufrechterhalten wurde. Verbindungshalbleiter mit breiter Bandlücke, Siliziumphotonik und explosionsgeschützte LED-Leuchten erweiterten die Anwendungsfälle in rauen Umgebungen, während staatliche Anreize in Ostasien die Innovationszyklen verkürzten und die Amortisationszeiten reduzierten. Die Lokalisierung der Lieferkette in den Vereinigten Staaten und Europa, kombiniert mit zunehmender Materialknappheit, veranlasste Gerätehersteller zu Strategien der vertikalen Integration, was auf eine Verlagerung hin zu einer engeren Kontrolle der Waferkapazität und kritischer Mineralien hindeutet.

Wichtigste Erkenntnisse des Berichts

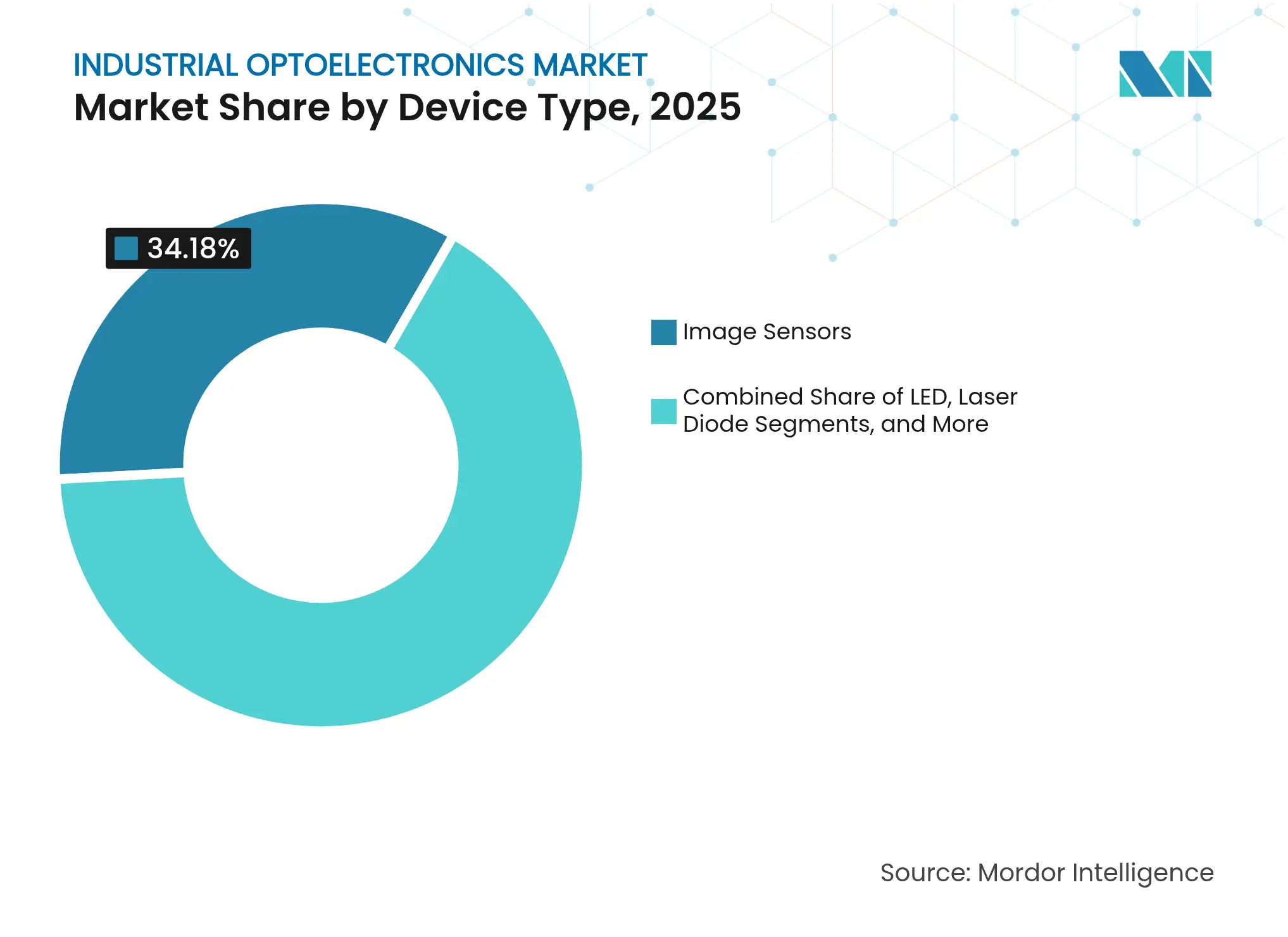

- Nach Gerätetyp führten Bildsensoren im Jahr 2025 mit einem Umsatzanteil von 34,18 %; Laserdioden werden voraussichtlich bis 2031 mit einer CAGR von 10,95 % wachsen.

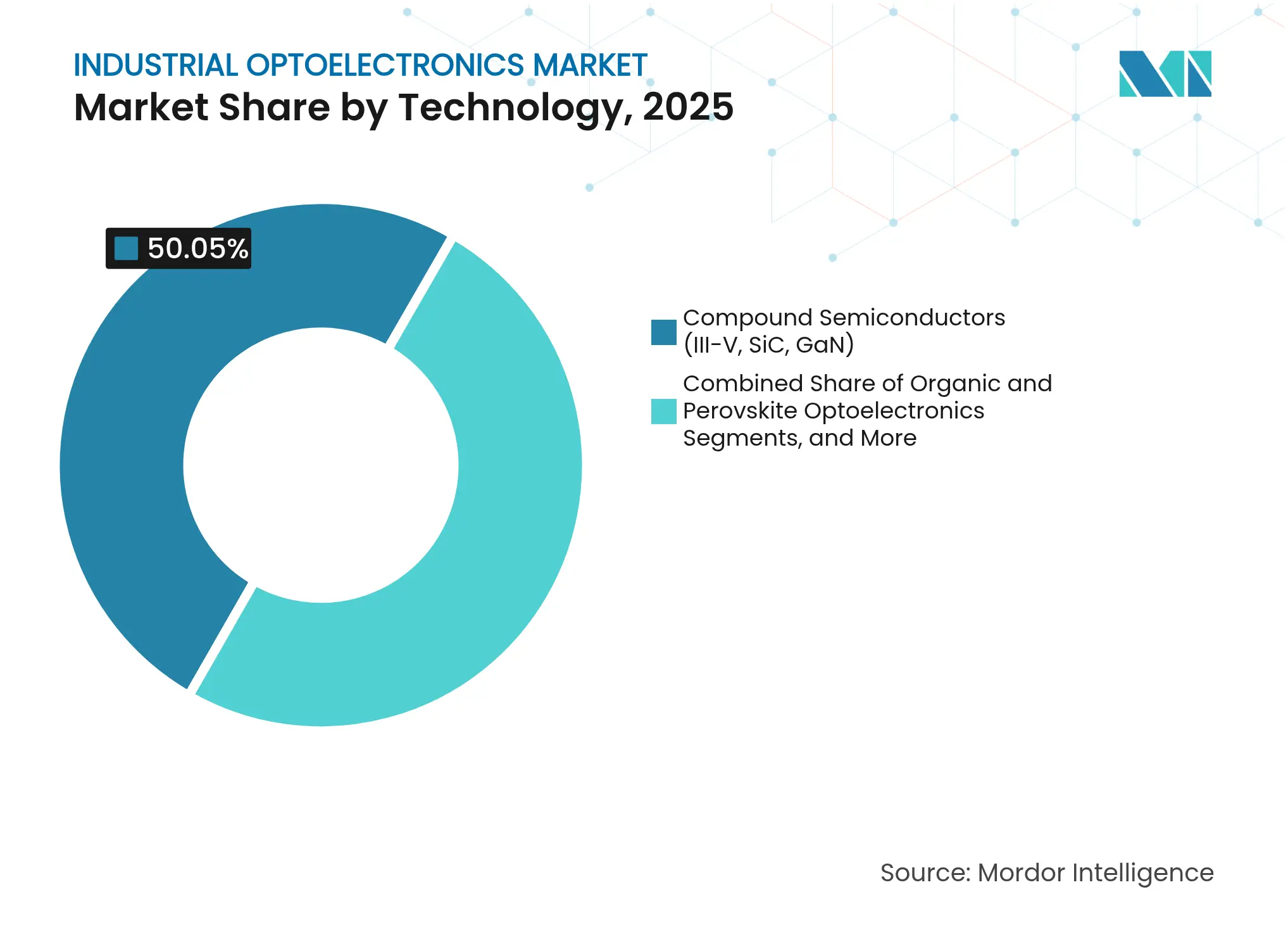

- Nach Technologie entfielen im Jahr 2025 50,05 % des Marktanteils für industrielle Optoelektronik auf Verbindungshalbleiter, während Siliziumphotonik bis 2031 die schnellste CAGR von 13,55 % verzeichnen soll.

- Nach Anwendung entfielen im Jahr 2025 28,55 % des Marktes für industrielle Optoelektronik auf Industrieautomatisierung und Robotik; optische Kommunikation und Verbindungen sind für eine CAGR von 13,12 % zwischen 2026 und 2031 positioniert.

- Nach Endverbrauchsbranche hielt die Fertigung im Jahr 2025 einen Anteil von 40,76 % an der Marktgröße für industrielle Optoelektronik, während Automobil und Mobilität bis 2031 mit einer CAGR von 10,38 % wachsen werden.

- Nach Region behielt Asien-Pazifik im Jahr 2025 die Führungsposition mit einem Marktanteil von 46,12 %; Nordamerika verzeichnete ein zweistelliges Wachstum bei neuen Roboterinstallationen, was eine robuste Automatisierungsnachfrage unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Optoelektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von maschinenvisionsgestützter Qualitätsprüfung in der diskreten Fertigung | +1.6% | Global, mit Schwerpunkt in Ostasien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Smart-Factory-Initiativen in Ostasien | +1.2% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Übergang zu SiC/GaN-Verbindungshalbleitern für Hochtemperatur-Industrielaser | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Integration optischer Verbindungen in industrielle Edge-Rechenzentren | +0.7% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach explosionsgeschützten LED-Leuchten in Öl- und Gasanlagen | +0.6% | Naher Osten, Nordamerika, Russland | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Photovoltaiksensoren in autonomen mobilen Robotern | +0.5% | Global, mit Schwerpunkt in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von maschinenvisionsgestützter Qualitätsprüfung

Hochgeschwindigkeitskameras in Kombination mit KI-Algorithmen reduzierten den Ausschuss in Halbleiterlinien in Pilotprojekten um 40 % und verwandelten die Inspektion von Endkontrolle in prozessintegrierte Steuerung.[1]Association for Advancing Automation, „Advancing Quality Control with AI-Powered Machine Vision,” automate.org Kontinuierliche Lernmodelle aktualisierten Parameter ohne Ausfallzeiten und ermöglichten die Fehlererkennung im Mikrometerbereich bei der Montage von Smartphone-Akkus sowie eine frühere Fehlereindämmung. Kontaktbildsensoren und 250-Megapixel-Kameras erfassten transiente Phänomene, die herkömmliche Optiken übersahen, und positionierten adaptive Bildverarbeitung als Standardanforderung in Elektronikhersteller. Anbieter bündeln nun Sensorhardware mit Edge-KI-Modulen, um Latenzanforderungen zu erfüllen und den Bandbreitenbedarf zu senken. Die Nachfrage nach solchen integrierten Systemen unterstützte die stetige Expansion des Marktes für industrielle Optoelektronik in der diskreten Fertigung.

Staatlich geförderte Smart-Factory-Programme in Ostasien

China stellte fast 1 Billion CNY für Robotik und Hochtechnologieunternehmen bereit und leitete Kapital in optoelektronische Einsätze, die Produktivitätsziele beschleunigen. Südkoreas Programm „Manufacturing Innovation 3.0” erweiterte den Zugang zu visionsgesteuerten Linien für Meeresausrüstungen, während Japans Gesetz zur Förderung der wirtschaftlichen Sicherheit die inländische Beschaffung von GaN-Wafern priorisierte. Koordinierte Maßnahmen verkürzten die ROI-Zyklen für kleine und mittlere Unternehmen und ermöglichten eine schnellere Einführung von optischen Sensoren, LiDAR und intelligenter Beleuchtung. Das daraus resultierende regionale Ökosystem ermöglichte grenzüberschreitende Technologietransfers, die die kollektive Wettbewerbsfähigkeit steigerten und die Dominanz Asien-Pazifiks im Markt für industrielle Optoelektronik festigten.

Übergang zu SiC/GaN-Verbindungshalbleitern

SiC- und GaN-Bauelemente arbeiteten bei Sperrschichttemperaturen über 150 °C, was 24/7-Laserschneiden ohne Hilfskühler ermöglichte und die Raumkosten senkte. Infineons 300-mm-GaN-Plattform steigerte den Chipausstoß um das 2,3-Fache pro Wafer und schuf Skaleneffekte, die die Kostenlücke zu Silizium verringern. Verbindungsbauelemente erschlossen neue Infrarot-Schweißköpfe und Quantensensoren und trieben eine CAGR von nahezu 13 % im breiteren Verbindungssegment bis 2030 an. Führende Anbieter erweiterten die Epitaxiekapazität in den Vereinigten Staaten und Europa, um geopolitische Risiken abzusichern – eine Strategie, die den Fluss von Hochleistungsmodulen in den Markt für industrielle Optoelektronik trotz Materialengpässen aufrechterhielt.

Optische Verbindungen in industriellen Edge-Rechenzentren

NVIDIAs co-packaged Optics demonstrierten 800-G-Verbindungen, die den Energieverbrauch pro Bit senkten und die Anforderungen an Steuerungsschleifen mit Submillisekunden-Latenz für KI-gesteuerte Fabriken erfüllten. Frühe Anwender in Halbleiterfabriken nutzten optische Backplanes zur Synchronisierung von Plasmakammern und passten Rezepte in Echtzeit an. Skalierbare Edge-Racks mit steckbaren 1,6-T-Modulen sind positioniert, um das auf das Sechsfache in fünf Jahren prognostizierte Wachstum der Bilddaten zu bewältigen. Da Kupfer-Backplanes an ihre Signalintegritätsgrenzen stießen, wurden optische Fabrics zum Standard für Steuerungen der nächsten Generation und verankerten den Kommunikationsboom im Markt für industrielle Optoelektronik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Wafer-Level-Verpackung für hochauflösende CMOS-Bildsensoren | -1.1% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement bei Hochleistungs-IR-Emittern | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Seltenerd-Phosphoren für UV-C-Lampen | -0.7% | Global, mit stärkeren Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge EMV/EMI-Konformität erschwert die Designkomplexität von Optokopplern | -0.6% | Europa, Nordamerika, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Wafer-Level-Verpackung für CMOS-Bildsensoren

Sensoren der nächsten Generation mit 250 Megapixeln erforderten Durchkontaktierungen durch Silizium und Vakuumkavitäten, die die Investitionskosten erhöhten und die Neueinführung in preissensiblen Regionen verlangsamten. Foundry-Kapazitäten blieben knapp, und die Werkzeugabschreibung überstieg die typischen Amortisationserwartungen von drei Jahren, was neue Marktteilnehmer abschreckte. Tier-1-OEMs absorbierten die Kosten durch vertikale Integration, aber KMU verzögerten Upgrades, was das kurzfristige Wachstum des Marktes für industrielle Optoelektronik dämpfte.

Herausforderungen beim Wärmemanagement bei Hochleistungs-IR-Emittern

Wärmeflussdichten von über 1.000 W/cm² brachten herkömmliche Kühlkörper an ihre Grenzen, was die Lebensdauer der Emitter und die Wellenlängenstabilität beeinträchtigte. Industrielle Ofensonden erforderten Graphitabsorber mit einer Wärmeleitfähigkeit von 630 W m⁻¹ K⁻¹, doch eine Fehlanpassung der Wärmeausdehnung erschwerte die Montage. Die daraus resultierenden Zuverlässigkeitsbedenken verlangsamten den Rollout von IR-Sensorlinien, insbesondere in Entwicklungsländern mit begrenztem Fachwissen im Wärmedesign.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bildsensoren ermöglichen intelligente Fertigung

Bildsensoren beherrschten im Jahr 2025 34,18 % des Marktes für industrielle Optoelektronik und bildeten die Grundlage für die meisten visionsgesteuerten Robotik- und Inline-Inspektionszellen. Die Marktgröße des Segments für industrielle Optoelektronik wuchs zusammen mit Edge-KI-Koprozessoren, die externe Server überflüssig machten und Latenz sowie Bandbreitenbedarf reduzierten. Anbieter brachten 250-Megapixel-CMOS-Einheiten für Halbleiterlithografieprüfungen auf den Markt, während Zeilenkameras Webinspektionen in Batterie-Folien-Beschichtungslinien beschleunigten. Laserdioden, obwohl kleiner im Umsatz, verzeichneten die schnellste CAGR von 10,95 %, da Fabriken LiDAR für die Navigation autonomer mobiler Roboter und Photonikverbindungen für Edge-Racks einführten. LED-Pakete hielten eine solide Nachfrage nach Leuchten für gefährliche Bereiche in petrochemischen Anlagen aufrecht. Optokoppler-Umsätze blieben stabil, trotz strengerer EMV-Regeln, die die Designoptimierung erschwerten. Photovoltaikzellen gewannen als Energiegewinnungsknoten in entfernten Sensorclustern in Chemieanlagen an Bedeutung. Aufkommende Kategorien wie OLED-Indikatoren und optische Modulatoren blieben Nischenprodukte, deuteten aber auf neue Möglichkeiten für Benutzeroberflächen und Hochgeschwindigkeitsschalten hin. Softwaredefinierte Inspektion steigerte den Durchzug für Zubehöroptiken und eingebettete Beleuchtung und stärkte die Plattformrolle von Bildsensoren im Markt für industrielle Optoelektronik. Anbieter nutzten die Volumenskalierung von Verbrauchertelefonen, um die Pixelkosten zu senken und die Nutzung in Kleinserienproduktionslinien auszuweiten. Investitionen in die Wafer-Level-Verpackung verlängerten jedoch die ROI-Zeiträume in marginschwächeren Sektoren – ein Hemmnis, das teilweise durch ostasiatische Subventionen für Smart-Factory-Upgrades gemildert wurde. Insgesamt erzeugte die Diversifizierung der Gerätetypen einen ausgewogenen Umsatzmix, der den Markt für industrielle Optoelektronik gegen zyklische Abschwünge abpufferte.

Nach Wellenlängenbereich: UV-Anwendungen treiben spezialisiertes Wachstum

Geräte im sichtbaren Lichtbereich behielten einen Anteil von 52,05 % dank etablierter Anwendungen in Maschinenvision, Mensch-Maschine-Schnittstellen und Beleuchtung. Dennoch lieferten Ultraviolettkomponenten die schnellste CAGR von 12,42 %, gestützt durch die Nachfrage nach Desinfektionskammern und Fotolithografie-Steppern. UV-C-emittierende Phosphore wie Cr³⁺-dotiertes Na₃AlF₆ erreichten eine Quantenausbeute von 75 %, was die Lampenlebensdauer in Wasseraufbereitungsanlagen verlängerte und damit die Marktgröße für industrielle Optoelektronik in dieser Nische steigerte. Nahinfrarotsensoren erweiterten die Einsatzmöglichkeiten bei der Feuchtigkeitserkennung und hyperspektralen Sortierung, während erschwingliche SWIR-Kameras in der pharmazeutischen Blisterinspektion Mehrwert erschlossen. Langwellige Infrarotmodule, obwohl kleiner im Umsatz, wurden für die Thermografie zur vorausschauenden Wartung in Metallwerken unverzichtbar. In Siliziumwellenleiter integrierte Graphen-Wärmeemitter signalisierten die künftige Miniaturisierung von IR-Systemen. Schwierigkeiten bei der Wärmeableitung verlangsamten jedoch den Rollout leistungsstärkerer IR-Arrays, was das zuvor genannte Hemmnis widerspiegelt. Die Diversifizierung der Wellenlängen reduzierte das Marktrisiko und stellte sicher, dass Schwächen in einem Spektralband nicht auf den gesamten Markt für industrielle Optoelektronik übergreifen.

Nach Technologie: Siliziumphotonik verändert Integrationsparadigmen

Verbindungshalbleiter – III-V, SiC, GaN – beherrschten im Jahr 2025 50,05 % des Marktanteils für industrielle Optoelektronik aufgrund ihrer überlegenen thermischen Leistung in Lasern und Hochleistungs-LEDs. Dennoch verzeichnete Siliziumphotonik die höchste CAGR von 13,55 %, da co-packaged Optics und On-Chip-Wellenleiter bis zu 70 % Energieeinsparungen in Edge-Rechenzentrumsverbindungen boten. Frühe Anwender kombinierten ADCs mit Mach-Zehnder-Modulatoren und schufen Einzel-Paket-PLCs für Gigahertz-Steuerungsschleifen. MEMS-basierte Abstimmelemente verbesserten die adaptive Optik in Metrologie-Werkzeugen, während Perowskit-Fotodioden in großflächigen konformen Sensoren für gekrümmte Oberflächen auftauchten. Die Marktgröße für industrielle Optoelektronik im Bereich Siliziumphotonik blieb in absoluten Zahlen bescheiden, profitierte jedoch von der Nutzung konventioneller 300-mm-CMOS-Linien, was die Grenzkostenkurven stark senkte. Organische Optoelektronik hingegen kämpfte mit Langlebigkeitsproblemen unter rauen Industriebedingungen. Insgesamt signalisierten die Technologiemixe eine Konvergenz zwischen elektronischen und photonischen Bereichen, die Wertpools im Markt für industrielle Optoelektronik erweiterten.

Nach Anwendung: Optische Kommunikation gestaltet industrielle Netzwerke neu

Industrieautomatisierung und Robotik trugen im Jahr 2025 28,55 % des Gesamtumsatzes bei, was den weitverbreiteten Einsatz von autonomen mobilen Robotern, kollaborativen Robotern und visionsgesteuerten Manipulatoren widerspiegelt. Optische Kommunikation und Verbindungen verzeichneten jedoch die schnellste CAGR von 13,12 %, da Werke Edge-KI-Cluster einführten, die mehrere Terabyte Bilddaten pro Schicht verarbeiten. Maschinenvisionsinspektion-Zellen migrierten von 1-GbE- auf 25-Gb-optische Verbindungen, um Engpässe zu vermeiden, während energiesparende VCSEL-Arrays Kupfer in Backplanes ersetzten. Sensorfusion für autonome mobile Roboter kombinierte LiDAR-, Stereoentfernungs- und Ultraschalleingaben und steigerte die inkrementelle Nachfrage nach mehrkanaligen optischen Sendern. Beleuchtungsanwendungen wurden auf explosionsgeschützte LED-Flutlichter aufgerüstet, die IECEx- und ATEX-Vorschriften erfüllten, insbesondere in petrochemischen Komplexen. Energiegewinnungsmodule versorgten drahtlose Sensoren in entfernten Pipelines, während Spektralanalysegeräte kompakte Lasermodule für Inline-Zusammensetzungsprüfungen übernahmen. Zusammen stärkten diversifizierte Anwendungsfälle die Widerstandsfähigkeit des Marktes für industrielle Optoelektronik inmitten unterschiedlicher Investitionszyklen.

Nach Endverbrauchsbranche: Fertigung führt die digitale Transformation an

Die Fertigung machte im Jahr 2025 40,76 % des Umsatzes aus, da visionsgestützte Linien Null-Fehler-Ambitionen vorantrieben. Hochgeschwindigkeitsbildgebung erfasste Mikrorisse beim Schweißen von EV-Batteriefahnen, reduzierte Feldausfälle und unterstützte die Expansion des Marktes für industrielle Optoelektronik. Der Marktanteil für industrielle Optoelektronik in Fertigungssegmenten blieb bis 2025 über 40 %, unterstützt durch Anreize zur Modernisierung kleiner Fabriken in China und Südkorea. Automobil- und Mobilitätsanwendungen verzeichneten eine CAGR von 10,38 %, da LiDAR-Lieferungen für Fahrerassistenzfunktionen im Jahr 2025 18 Millionen Einheiten näherten. Luft- und Raumfahrt sowie Verteidigung forderten strahlungsgehärtete Sensoren, während Energie und Versorgungsunternehmen Umspannwerke mit optischen Stromwandlern aufrüsteten. Logistikzentren installierten Barcode-Lesegeräte und autonome mobile Roboter-Flotten, um E-Commerce-Anstiege zu bewältigen, und nutzten optoelektronische Navigationssysteme. Das Gesundheitswesen übernahm Multispektralkameras für die Gewebeanalyse, und der Bergbau setzte faseroptische seismische Arrays für die Sicherheit ein. Die Breite der Kundschaft bewahrte den Markt für industrielle Optoelektronik vor einer übermäßigen Abhängigkeit von einer einzigen Branche.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 46,12 % des globalen Marktes für industrielle Optoelektronik, gestützt durch seine dichte Elektroniklieferkette und erhebliche staatliche Anreize. Chinas Halbleiterumsatz erreichte im Jahr 2023 179,5 Milliarden USD und stieg trotz Exportkontrollgegenwinds weiter an, was eine stetige regionale Nachfrage nach Bildsensoren und Laserkomponenten unterstützte. Südkoreas Programm „Manufacturing Innovation 3.0” beschleunigte Smart-Factory-Nachrüstungen, und japanische Unternehmen rüsteten Verbindungshalbleiterfabriken im Rahmen wirtschaftlicher Sicherheitsmandate auf. Taiwans Fokus auf GaN und SiC sichert die Führungsposition bei Breitbandlücken-Bauelementen. Messen wie LASER World of PHOTONICS CHINA 2025 präsentierten 1.200 Anbieter und illustrierten die tiefe Ökosystemstärke. Nordamerika belegte den zweiten Platz, unterstützt durch 13.700 neue Automobilroboterinstallationen im Jahr 2024 und staatliche Anreize zur Rückverlagerung von Waferkapazitäten. Texas Instruments führte Opto-Emulatoren ein, die die Stückliste senkten und das Design-in für Hochspannungsantriebe beschleunigten. Siliziumphotonik-Start-ups nutzten CHIPS-Act-Finanzierung, um zusätzliche Wafer-Level-Kapazitäten online zu bringen und inländische Käufer vor asienzentrischen Lieferunterbrechungen zu schützen. Kanadas Fokus auf saubere Technologiefertigung trieb die Einführung von UV-C-Desinfektion und Infrarotsensorik in der Prozessindustrie voran. Europa behielt einen beachtlichen Markt für industrielle Optoelektronik, verankert durch Präzisionsfertigungsführer in Deutschland und den Niederlanden. ZEISS erzielte im Jahr 2024 11 Milliarden EUR (12,4 Milliarden USD) in den Bereichen Lithografieoptik und Metrologie und sorgte für eine anhaltende Nachfrage nach hochwertigen Photonikmodulen. EU-Kohlenstoffreduzierungsziele förderten die Einführung energieeffizienter LED-Beleuchtung und optischer Leistungsüberwachung. Strenge EMV-Regeln verlängerten jedoch die Designzyklen für Optokoppler und dämpften die kurzfristigen Lieferungen. Der Nahe Osten und Afrika priorisierten explosionsgeschützte Beleuchtung in Öl- und Gasfeldern, wobei LED-Flutlichter Metallhalogenid-Leuchten ersetzten, um die Wartung zu reduzieren. Südamerika verzeichnete eine wachsende Einführung von Automobilrobotern in brasilianischen Montagewerken, ergänzt durch LiDAR-basierte Erzgradscanner im Bergbau. Obwohl kleiner im Wert, boten diese Regionen zweistellige Wachstumsnischen, die die Umsatzströme für globale Anbieter diversifizierten und den gesamten Markt für industrielle Optoelektronik stärkten.

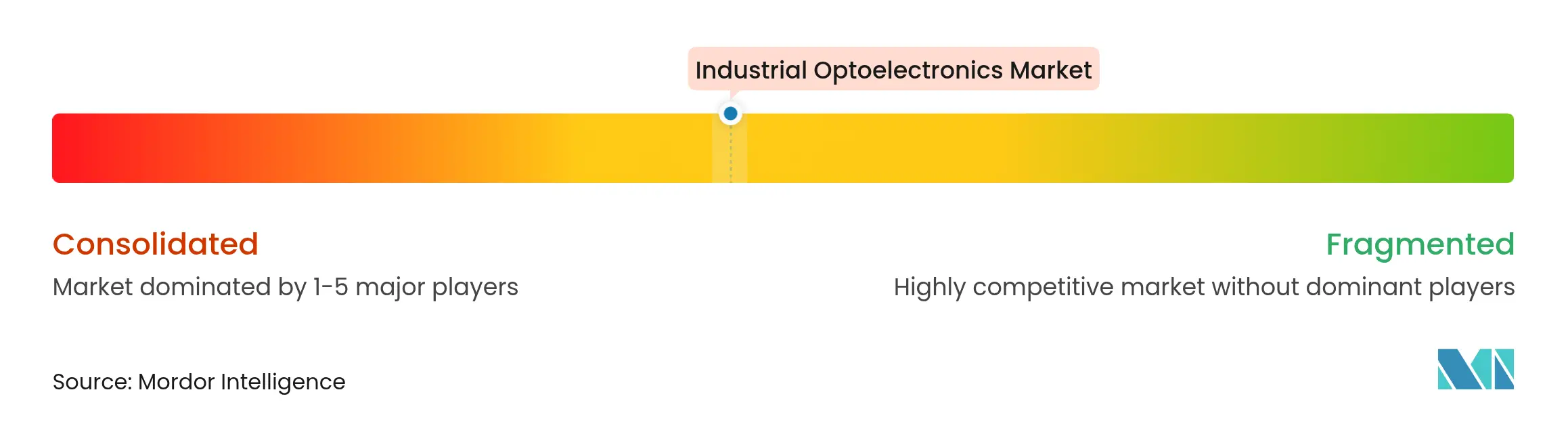

Wettbewerbslandschaft

Der Markt für industrielle Optoelektronik blieb mäßig fragmentiert. Ams Osram AG, Coherent Corp. und Broadcom Inc. konkurrierten über mehrere Gerätestufen hinweg, doch kleinere Innovatoren florierten in Nischen wie UV-C-Emittern und abstimmbarer MEMS-Optik. Coherents Finisar-Akquisition stärkte sein vertikal integriertes Photonikportfolio und verbesserte die Kontrolle über die Indiumphosphid-Waferversorgung. Applied Optoelectronics verzeichnete im ersten Quartal 2025 einen Umsatz von 99,9 Millionen USD, gegenüber 40,7 Millionen USD ein Jahr zuvor, was den Vorteil proprietärer Epitaxie bei Nachfragespitzen für optische Transceiver zeigt.[4]Applied Optoelectronics, „Applied Optoelectronics Reports Q1 2025 Results,” investors.ao-inc.com

Anbieter verfolgten die Vorwärtsintegration in Visionssoftware und KI-Inferenz und bündelten Hardware-Software-Pakete, um Kunden zu binden. Infineons GaN-Wafer-Durchbruch versprach kostengünstigere Module pro Watt, während MAACOMs vom Verteidigungsministerium finanzierte GaN-auf-SiC-Linie auf Hochfrequenz-, Hochspannungschips für raue Umgebungen abzielte. BluGlass sicherte sich früh eine Position bei schmalbandigen GaN-Lasern für Quantensensorik, einem Weißraum-Segment mit begrenzter Präsenz etablierter Anbieter.

Die Wettbewerbsintensität verschärfte sich in der Siliziumphotonik, wo Start-ups bestehende CMOS-Fabs nutzten, um diskrete Optiken bei Kosten und Leistung zu unterbieten. Gleichzeitig veranlassten chronische Engpässe bei Seltenerd-Phosphoren und Verbindungssubstraten führende Akteure dazu, langfristige Lieferverträge zu sichern, was die Markteintrittsbarrieren verstärkte. Insgesamt erwiesen sich die Umsetzung von Technologie-Roadmaps, die Widerstandsfähigkeit der Lieferkette und KI-gestützte Funktionssets als primäre Differenzierungsmerkmale im Markt für industrielle Optoelektronik.

Branchenführer für industrielle Optoelektronik

Sony Group Corp.

Ams Osram AG

Signify Holding

Samsung Electronics Co. Ltd.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OMRON stellte den autonomen mobilen Roboter OL-450S mit einer Nutzlast von 450 kg und zentralisiertem Flottenmanagement für bis zu 100 Einheiten vor.

- März 2025: NVIDIA stellte auf der GTC 2025 co-packaged Optics-Technologie für energieeffiziente 800-G-Verbindungen in KI-Edge-Rechenzentren vor.

- März 2025: Ciena präsentierte auf der OFC 2025 448-Gb/s-PAM4- und 1,6-T-Coherent-Lite-Module mit dem Ziel eines sechsfachen DCI-Bandbreitenwachstums.

- Januar 2025: BluGlass reichte drei US-Patente für leistungsstarke, abstimmbare GaN-Laser ein, die für Luft- und Raumfahrt sowie Quantencomputing geeignet sind.

Berichtsumfang des globalen Marktes für industrielle Optoelektronik

Optoelektronische Bauelemente sind elektronische Geräte und Systeme, die die Untersuchung, Erkennung und Steuerung von Licht umfassen. Sie gelten als Teilgebiet der Photonik und werden verwendet, um elektrische Energie in Licht umzuwandeln oder umgekehrt.

Die Studie verfolgt den Umsatz, der durch den Verkauf industrieller Optoelektronik durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt.

Der Markt für industrielle Optoelektronik ist nach Gerätetyp (LED, Laserdiode, Bildsensoren, Optokoppler, Photovoltaikzellen und andere Gerätetypen) und Geografie (Vereinigte Staaten, Europa, China, Japan, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| LED |

| Laserdiode |

| Bildsensoren (CCD, CMOS, sCMOS) |

| Optokoppler |

| Photovoltaikzellen |

| Sonstige (OLED, optische Modulatoren) |

| Ultraviolett (200–400 nm) |

| Sichtbar (400–700 nm) |

| Nahinfrarot (700–1.400 nm) |

| Langwelliges Infrarot (>1.400 nm) |

| Verbindungshalbleiter (III-V, SiC, GaN) |

| Siliziumphotonik |

| Organische und Perowskit-Optoelektronik |

| MEMS-basierte optoelektronische Bauelemente |

| Industrieautomatisierung und Robotik |

| Maschinenvision und Qualitätsprüfung |

| Optische Kommunikation und Verbindungen |

| Sensorik und Messtechnik (LiDAR, Spektroskopie) |

| Beleuchtung und Illumination (explosionsgefährdete Bereiche, Hochregalbeleuchtung) |

| Stromerzeugung und Energiegewinnung |

| Sicherheit und Überwachung |

| Fertigung (diskret und prozessbasiert) |

| Automobil und Mobilität |

| Energie und Versorgungsunternehmen |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Elektronik- und Halbleiterfabriken |

| Logistik und Lagerhaltung |

| Sonstige (Bergbau, Landwirtschaft) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Gerätetyp | LED | ||

| Laserdiode | |||

| Bildsensoren (CCD, CMOS, sCMOS) | |||

| Optokoppler | |||

| Photovoltaikzellen | |||

| Sonstige (OLED, optische Modulatoren) | |||

| Nach Wellenlängenbereich | Ultraviolett (200–400 nm) | ||

| Sichtbar (400–700 nm) | |||

| Nahinfrarot (700–1.400 nm) | |||

| Langwelliges Infrarot (>1.400 nm) | |||

| Nach Technologie | Verbindungshalbleiter (III-V, SiC, GaN) | ||

| Siliziumphotonik | |||

| Organische und Perowskit-Optoelektronik | |||

| MEMS-basierte optoelektronische Bauelemente | |||

| Nach Anwendung | Industrieautomatisierung und Robotik | ||

| Maschinenvision und Qualitätsprüfung | |||

| Optische Kommunikation und Verbindungen | |||

| Sensorik und Messtechnik (LiDAR, Spektroskopie) | |||

| Beleuchtung und Illumination (explosionsgefährdete Bereiche, Hochregalbeleuchtung) | |||

| Stromerzeugung und Energiegewinnung | |||

| Sicherheit und Überwachung | |||

| Nach Endverbrauchsbranche | Fertigung (diskret und prozessbasiert) | ||

| Automobil und Mobilität | |||

| Energie und Versorgungsunternehmen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Elektronik- und Halbleiterfabriken | |||

| Logistik und Lagerhaltung | |||

| Sonstige (Bergbau, Landwirtschaft) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Taiwan | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Optoelektronik?

Der Markt für industrielle Optoelektronik erzielte im Jahr 2026 einen Umsatz von 3,69 Milliarden USD und soll bis 2031 4,97 Milliarden USD erreichen.

Welche Region führt den Markt für industrielle Optoelektronik an?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 46,12 %, unterstützt durch umfangreiche Elektronikhersteller und staatliche Smart-Factory-Anreize.

Welcher Gerätetyp hat den größten Marktanteil?

Bildsensoren erfassten im Jahr 2025 34,18 % des Marktumsatzes und spiegeln ihre zentrale Rolle bei der maschinenvisionsgestützten Qualitätsprüfung wider.

Welche Technologie wächst am schnellsten?

Siliziumphotonik soll bis 2031 mit einer CAGR von 13,55 % wachsen, da co-packaged Optics und On-Chip-Wellenleiter in Edge-Rechenzentren an Bedeutung gewinnen.

Warum sind SiC- und GaN-Materialien für industrielle Optoelektronik entscheidend?

Diese Breitbandlücken-Halbleiter ermöglichen höhere Leistungsdichten und Betriebstemperaturen und ermöglichen zuverlässige Hochleistungslaser und effiziente Leistungsmodule.

Was ist das größte Hemmnis für den Markt für industrielle Optoelektronik?

Die kapitalintensive Wafer-Level-Verpackung für ultrahochauflösende CMOS-Bildsensoren erhöht die Eintrittsbarrieren für kleinere Hersteller und verlangsamt die Einführung in Schwellenländern.

Seite zuletzt aktualisiert am: